EVALUASI PENGENDALIAN INTERNAL PENGELUARAN KAS DANA BANTUAN OPERASIONAL SEKOLAH (BOS)

Studi Kasus pada SMKN 1 Yogyakarta

S K R I P S I

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Advionika Resy Bella Putri

132114114

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

EVALUASI PENGENDALIAN INTERNAL PENGELUARAN KAS DANA BANTUAN OPERASIONAL SEKOLAH (BOS)

Studi Kasus pada SMKN 1 Yogyakarta

S K R I P S I

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Advionika Resy Bella Putri

132114114

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

HALAMAN PERSEMBAHAN

“ Sebab Aku ini mengetahui rancangan –rancangan apa yang ada

pada-Ku mengenai kamu, demikianlah firman TUHAN,

yaitu rancangan damai sejahtera dan bukan rancangan kecelakaan, untuk memberikan kepadamu hari depan yang penuh harapan.” (Yeremia 29:11)

Skripsi ini dipersembahkan untuk :

Tuhan Yesus dan Bunda Maria

Mama dan Papaku tercinta

Adikku Louisa Adella Regita

Gregorius Adhytama Krishantoro

Keluarga besar

Sahabat-sahabat

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini saya, menyatakan bahwa Skripsi dengan judul:

EVALUASI PENGENDALIAN INTERNAL PENGELUARAN KAS DANA BANTUAN OPERASIONAL SEKOLAH

(Studi Kasus pada SMKN 1 Yogyakarta)

Dan dimajukan untuk diuji pada 11 April 2017 adalah hasil karya saya

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat sebagaian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 17 Maret 2017 Yang membuat pernyataan

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Advionika Resy Bella Putri

Nomor Mahasiswa : 132114114

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

EVALUASI PENGENDALIAN INTERNAL PENGELUARAN KAS DANA BANTUAN OPERASIONAL SEKOLAH (Studi Kasus SMKN 1

Yogyakarta)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalm bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan

akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya,

Dibuat di Yogyakarta

Pada tanggal : 17 Maret 2017

Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa,

yang telah melimpahkan rahmat dan karunia kepada penulis sehingga

dapat menyelesaikan skripsi ini. Penulis skripsi ini bertujuan untuk

memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program

Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, dan

bimbingan dan arahan dari berbagai pihak. Oleh karena itu, penulis

mengucapkan terima kasih yang tak terhingga kepada :

1. Tuhan Yesus Kristus dan Bunda Maria yang selalu memberikan berkat

yang melimpah.

2. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan belajar dan

mengembangkan kepribadian penulis.

3. Albertus Yudi Yuniarto, S,E., M.B.A. selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

4. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma Yogyakarta.

5. Dr. FA Joko Siswanto, M.M., Ak., QIA., CA selaku dosen pembimbing

skripsi dan dosen pembimbing akademik yang telah membantu dan

membimbing penulis selama pembuatan skripsi dan proses perkuliahan.

6. Mama dan Papa yang sudah membiayai penddikan selama ini serta

selalu memberikan semangat dan motivasi agar skripsi ini dapat

terselesaikan.

7. Adikku Louisa Adella Regita yang selalu mendukung dan mendoakan

viii

8. Gregorius Adhytama Krishantoro yang selalu memberikan semangat

dan motivasi kepada penulis selama mengerjakan skripsi.

9. Eyang kakung, eyang uti dan keluarga besar yang selalu mendoakan

penulis.

10. Sahabat-sahabat saya di SMP dan SMA Stece (Febi, Dhea, Lia, Olin)

yang selalu mendukung penulis.

11. Sahabat-sahabat saya di kampus (Genk Gaje, Pejuang Skripsi, Oren dan

Feli) yang selalu memberikan motivasi dan semangat kepada penulis.

12. Teman-teman pengurus Himaks 2015 yang selalu memberikan

semangat kepada penulis.

13. Teman-teman Persekutuan Patriot GKJ Jatimulyo yang memberikan

penulis semangat dan mendoakan penulis agar cepat lulus.

14. Sekolah Menengah Kejuruan (SMKN) 1 Yogyakarta yang telah

bersedia menjadi tempat penelitian skripsi.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna oleh karena

itu penulis mengharapkan kritik dan saran yang bersifat membangun dan

bermanfaat bagi penulis. Akhirnya penulis berharap semoga skripsi ini bermanfaat

bagi para pembaca dan semua pihak yang memerlukan.

Yogyakarta, 17 Maret 2017

ix DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

LEMBAR PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR... vii

HALAMAN DAFTAR ISI... ix

HALAMAN DAFTAR TABEL... xii

HALAMAN DAFTAR GAMBAR... xiii

HALAMAN DAFTAR LAMPIRAN... xiv

ABSTRAK... xv

ABSTRACT... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah ... I B. Rumusan Masalah... 4

C. Batasan Masalah... 4

D. Tujuan Penelitian... 4

E. Manfaat Penelitian... 4

F. Sistematika Penulisan... 5

BAB II LANDASAN TEORI... 7

A. Pengendalian Internal... 7

1. Pengertian Pengendalian Internal... 7

2. Komponen-komponen Pengendalian Internal... 9

3. Tujuan Pengendalian Internal... 16

x

1. Kas... 17

2. Pengeluaran Kas... 17

C. Bantuan Operasional Sekolah... 22

1. Latar Belakang Bantuan Operasional Sekolah... 22

2. Pengertian Bantuan Operasional Sekolah... 25

3. Tujuan Bantuan Operasional Sekolah... 25

4. Sasaran Program dan Besar Bantuan... 26

5. Waktu Penyaluran Dana... 27

D. Sampling Atribut... 27

E. Atribut... 28

BAB III METODE PENELITIAN... 29

A. Jenis Penelitian... 29

B. Tempat dan Waktu Penelitian... 29

C. Objek dan Subjek Penelitian... 29

D. Data yang dibutuhkan... 30

E. Teknik Pengumpulan Data... 30

F. Teknik Analisis Data... 32

BAB IV GAMBARAN UMUM SMKN 1 YOGYAKARTA... 36

A. Sejarah berdirinya SMKN 1 Yogyakarta... 36

B. Lokasi SMKN 1 Yogyakarta... 37

C. Visi Misi SMKN 1 Yogyakarta... 38

D. Tujuan Pendidikan SMKN 1 Yogyakarta... 38

E. Struktur Organisasi dan Uraian Tugas... 42

F. Tugas Staf Pimpinan Sekolah... 43

BAB V ANALISIS DATA dan PEMBAHASAN... 59

BAB VI PENUTUP... 69

A. Kesimpulan... 69

B. Keterbatasan... 69

xi

DAFTAR PUSTAKA... 71

xii

DAFTAR TABEL

Halaman

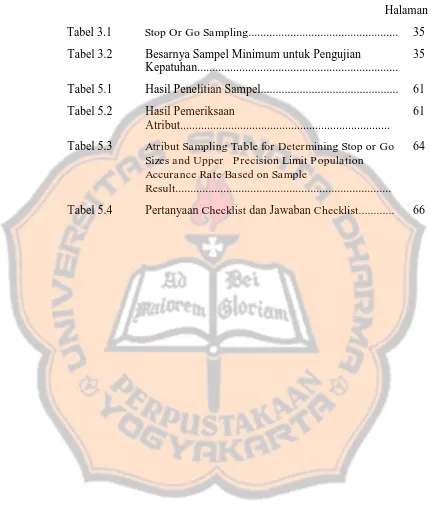

Tabel 3.1 Stop Or Go Sampling... 35

Tabel 3.2 Besarnya Sampel Minimum untuk Pengujian

Kepatuhan... 35

Tabel 5.1 Hasil Penelitian Sampel... 61

Tabel 5.2 Hasil Pemeriksaan

Atribut...

61

Tabel 5.3 Atribut Sampling Table for Determining Stop or Go Sizes and Upper Precision Limit Population Accurance Rate Based on Sample

Result...

64

xiii

DAFTAR GAMBAR

Halaman

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar SPJ BOS Januari sampai Juni 2015... 93

Lampiran 2 Daftar SPJ BOS Juli sampai Desember 2015... 98

Lampiran 3 Buku Dana JPD Juli 2015... 101

Lampiran 4 Buku Dana JPD Agustus 2015... 108

Lampiran 5 Buku Dana JPD September 2015... 117

Lampiran 6 Buku Dana JPD Oktober 2015... 125

Lmapiran 7 Buku Dana JPD November 2015... 130

xv ABSTRAK

EVALUASI PENGENDALIAN INTERNAL PENGELUARAN KAS DANA BANTUAN OPERASIONAL SEKOLAH (BOS)

Studi kasus pada SMKN 1 Yogyakarta Advionika Resy Bella Putri

132114114

Universitas Sanata Dharma 2017

Penelitian ini dilakukan untuk mengevaluasi pengendalian internal pengeluaran kas dana Bantuan Operasional Sekolah (BOS). Pengelolaan dana Bantuan Operasional Sekolah (BOS) dapat diselewengkan oleh pengelola dana jika tidak ada sistem pengendalian internal yang baik. Oleh karena itu perlu adanya sistem pengendalian internal yang dapat memberikan perlindungan terhadap kas.

Jenis penelitian adalah studi kasus. Data yang digunakan dalam penelitian ini diperoleh dengan cara dokumentasi, wawancara, observasi. Peneliti melakukan uji checklist terhadap pengendalian internal pengeluaran kas dana BOS. Teknik analisis data yang digunakan adalah stop or go sampling.

Hasil penelitian Evaluasi Pengendalian Internal menunjukkan hasil yang efektif karena seluruh dokumen yang diperiksa memiliki kelengkapan dokumen bukti kas keluar, otorisasi pengeluaran kas, kesesuaian informasi yang satu dengan dokumen lain dalam Pengendalian Internal pengeluaran kas.

xvi ABSTRACT

AN EVALUATION OF INTERNAL CONTROL ON CASH EXPENDITURE OF FUND FOR OPERATIONAL AID TO SCHOOL

PROGRAM (BOS)

A Case Study at SMKN 1 Yogyakarta Advionika Resy Bella Putri

132114114

Universitas Sanata Dharma 2017

This study was conducted to evaluate the internal control of cash expenditure of operational aid to school program. The management of the school's operational grant can be diverted by the fund manager if there is no good internal control system. Therefore, an internal control system is required to provide a protection towards cash

The type of research used is case study. The data used in this research is obtained by documentation, interview, and observation. The researchers conducted a checklist test on the internal control of cash expenditure of operational aid to school program . Data analysis technique of this research was stop or go sampling.

The result of the research shows that the internal control over the cash expenditure of school operational aid fund at SMKN 1 Yogyakarta runs effectively. The result shows that all documents examined are having complete document of cash expenditure, cash expenditure authorization, and conformity of information with each other related to internal control of cash expenditure.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Pendidikan merupakan usaha sadar dan terencana untuk

mewujudkan suasana belajar dan proses pembelajaran agar peserta didik

secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan

spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak

mulia, serta keterampilan yang diperlukan dirinya, masyarakat, bangsa dan

negara (UU RI No 20 Tahun 2003). UUD 1945 pasal 31 ayat (1)

menyatakan bahwa tiap-tiap warga negara berhak mendapatkan

pendidikan dan ayat (2) menjelaskan setiap warga negara wajib mengikuti

pendidikan dasar dan pemerintah wajib membiayainya. Pendidikan

membantu manusia untuk mengembangkan dirinya bukan saja dalam hal

ilmu pengetahuan, melainkan juga dalam hal karakter. Indonesia menjadi

negara yang masih memiliki anak-anak yang belum mendapat pendidikan

karena adanya faktor ekonomi. Mahalnya Pendidikan yang ada di

Indonesia inilah yang menjadi penyebab utama anak-anak tidak dapat

merasakan pendidikan. Pemerintah menyadari hal tersebut, maka

pemerintah membuat program Bantuan Operasional Sekolah (BOS).

Program BOS berfungsi untuk penyediaan pendanaan biaya operasi non

personalia bagi satuan pendidikan dasar sebagai pelaksana program

wajibbelajar. BOS ini digunakan untuk mendukung keberhasilan program

non personal, meskipun dimungkinkan untuk membiayai beberapa

kegiatan lain yang tergolong dalam biaya personil dan biaya investasi.

Juknis (2016) menjelaskan bahwa tujuan umum program BOS adalah

meringankan beban masyarakat terhadap pembiayaan pendidikan dalam

rangka wajib belajar dua belas tahun . Sasaran program BOS adalah semua

siswa (peserta didik) dijenjang Sekolah Dasar (SD), Sekolah Menengah

Pertama (SMP), Sekolah Menengah Atas (SMA) atau Sekolah Menengah

Kejuruan (SMK). Program BOS yang diadakan Pemerintah dapat

membantu masyarakat agar dapat memperoleh pendidikan yang baik dan

layak terutama masyarakat yang tidak mampu.

Salah satu faktor keberhasilan dari Program Pemerintah Dana BOS

ini adalah pengelolaan dana yang didukung adanya Sumber Daya

Manusia yang professional dan handal. Mulyadi (2002:185) menjelaskan

bahwa karyawan yang kompeten dan jujur akan menghasilkan laporan

keuangan yang dapat diandalkan. Pengelolaan keuangan sekolah yang baik

dapat dilakukan dengan menggunakan; 1) asas pemisahan tugas; 2)

perencanaan; 3) pembukuan setiap transaksi; 4) pelaporan dan

pengawasan. Pengelolaan Dana BOS SMK yang baik akan mampu

membantu ketercapaian tujuan dari program BOS SMK secara efektif dan

efisien. Sekolah menempati posisi penting dalam penentuan penggunaan

Dana BOS SMK, karena sekolah merupakan instansi yang terkait langsung

Pengelolaan Dana BOS. Kesalahpahaman oleh pengelola dana BOS dapat

Oleh karena itu Pemerintah mengharapkan agar sekolah dapat

menggunakan dana BOS dengan sebaik-baiknya serta sesuai dengan

kebutuhan sekolah masing-masing. Sistem penggunaan Dana BOS

memang sering disalahartikan oleh setiap pengelola dana BOS. Hal itu

disebabkan kurangnya petunjuk yang spesifik dari Pemerintah, namun

bukan berarti hal ini yang menjadi alasan pengelola untuk

menyelewengkan dana BOS. Pengelola Dana BOS perlu melakukan

pengendalian internal secara rutin ntuk menghindari adanya

penyelewengan. Pengendalian internal itu berfungsi untuk mengevaluasi

sistem pengeluaran kas yang dilakukan oleh pengelola dana BOS. Sumber

Daya Manusia yang jujur , handal dan profesional menjadi kunci penting

suksesnya pengendalian internal. Pemerintah juga menanggapi hal tersebut

dengan mengeluarkan buku panduan BOS agar dapat memudahkan

pemahaman dan pengendalian internal Dana BOS khususnya prosedur

sistem pengeluaran kas Dana BOS.

B. Rumusan Masalah

Rumusan masalah dari penelitian ini adalah apakah pengendalian

internal pada SMKN 1 Yogyakarta terkait pengeluaran kas Dana BOS

C. Batasan Masalah

Batasan masalah yang digunakan dalam penelitian ini adalah

Evaluasi terhadap pengendalian internal pengeluaran kas Dana BOS di

SMKN 1 Yogyakarta periode 2015.

D. Tujuan Penelitian

Tujuan Penelitian ini yaitu untuk mengetahui efektivitas

pengendalian internal atas pengeluaran kas pada dana BOS di SMKN 1

Yogyakarta.

E. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi SMKN 1 Yogyakarta

Sekolah Menengah Kejuruan Negeri 1 Yogyakarta dapat mengetahui

tingkat efektiitas pengendalian internal pengeluaran kas Dana BOS

yang dijalankan selama ini.

2. Bagi Universitas

Sebagai suatu karya tulis yang dapat menambah kepustakaan bagi

universitas dan sebagai bahan bacaan serta acuan dalam perkuliahaan

3. Bagi Penulis

Sebagai sarana bagi penulis untuk menerapkan teori yang telah

dipelajari dalam sebuah penelitian dan menambah pengetahuan

penulis.

F. Sistematika Penulisan Bab I Pendahuluan

Bab ini berisi mengenai latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat

penelitian dan sistematika penulisan.

Bab II Landasan Teori

Bab ini berisi mengenai teori-teori yang digunakan dalam

mendukung penelitian seperti Pengendalian Internal,

Pengeluaran Kas dan BOS.

Bab III Metode Penelitian

Bab ini menjelaskan mengenai jenis penelitian, tempat dan

waktu penelitian, subyek dan objek penelitian, data yang

dibutuhkan, teknik pengumpulan data dan teknik analisis

data.

Bab ini berisi tentang sejarah berdirinya, lokasi sekolah,

visi misi, tujuan pendidikan, struktur organisasi dan tugas

dari staf SMKN 1 Yogyakarta.

Bab V Analisis Data dan Pembahasan

Bab ini berisi tentang penguraian dan pengolahan data yang

didapat menggunakan metode stop or go sampling.

Bab VI Penutup

Bab ini berisi tentang kesimpulan, batasan masalah dan

7 BAB II

LANDASAN TEORI

A.Pengendalian Internal

1. Pengertian Pengendalian Internal

Mulyadi (2002:180) mengungkapkan bahwa Pengendalian Internal

didefinisikan sebagai suatu proses yang dijalankan oleh dewan komisaris,

manajemen dan personil lain yang didesain untuk memberikan keyakinan

memadahi tentang pencapaian kendala pelaporan keuangan, kepatuhan

terhadap hukum dan peraturan yang berlaku, efektivitas dan efisiensi

operasi. Diana dan Setiawati (2011:82) menjelaskan pengendalian internal

adalah semua rencana organisasional, metode, dan pengukuran yang

dipilih oleh suatu kegiatan usaha untuk mengamankan harta kekayaannya,

mengecek keakuratan dan keandalan data akuntansi usaha tersebut,

meningkatkan efisiensi operasional, dan mendukung dipatuhinya

kebijakan manajerial yang telah ditetapkan. Widjayanto Nugroho

(2001:168) dalam bukunya Sistem Informasi Akuntansi menjelaskan

pengendalian internal adalah pengendalian yang memiliki dua fungsi

utama yaitu mengamankan sumber daya organisasi dari penyalahgunaan

dan mendorong efisiensi operasi organisas sehingga kebijaksanaan

ataupun tujuan yang telah digariskan dapat tercapai.

Berdasarkan pengertian di atas dapat disimpulkan bahwa

entitas atau institusi yang memiliki tujuan untuk melindungi harta benda,

pencapaian kinerja, serta penyiapan laporan keuangan yang dapat

dipercaya agar tidak terjadi penyelewengan. Mulyadi (2002:180)

menjelaskan bahwa 3 (tiga) golongan tujuan pengendalian internal, yaitu;

(a) Keandalan pelaporan keuangan; (b) efektivitas dan efesiensi operasi;

(c) kepatuhan terhadap hukum dan peraturan yang berlaku. Mulyadi

(2002:180) juga menjelaskan pengendalian internal memiliki definisi

konsep, yaitu :

a. Pengendalian Internal merupakan suatu proses. Pengendalian Internal

merupakan suatu proses untuk mencapai tujuan tertentu. Pengendalian

internal merupakan suatu rangkaian tindakan yang bersifat pervasif dan

menjadi bagian tidak terpisahkan bukan hanya sebagai tambahan dari

infrastruktur entitas.

b. Pengendalian internal dijalankan oleh orang. Pengendalian internal

bukan hanya terdiri dari pedoman kebijakan dan formulir, namun

dijalankan oleh orang dari setiap jenjang organisasi yang mencakup

dewan komisaris, manajemen dan personil lain.

c. Pengendalian internal dapat diharapkan mampu memberikan keyakinan

memadahi, bukan keyakinan mutlak bagi manajemen dan dewan

komisaris entitas. Keterbatasan yang melekat dalam semua sistem

dalam pencapaian tujuan pengendalian menyebabkan pengendalian

internal tidak dapat memberikan keyakinan mutlak.

d. Pengendalian internal ditujukan untuk mencapai tujuan yang saling

berkaitan yaitu pelaporan keuangan, kepatuhan dan operasi.

2. Komponen Pengendalian Internal COSO menurut Hery (2011:90) Pengendalian Internal memiliki 5 komponen sebagai berikut :

a. Lingkungan Pengendalian

Lingkungan pengendalian berfungsi sebagai paying bagi keempat

komponen pengendalian internal lainnya (penilaian risiko, aktivitas

pengendalian, informasi dan komunikasi akuntansi, serta pemantauan).

Lingkungan pengendalian terdiri atas tindakan, kebijakan dan prosedur

yang mencerminkan sikap manajemen puncak, para direktur dan

pemilik entitas secara keseluruhan mengenai pengendalian internal serta

arti pentingnya bagi entitas tersebut. Mulyadi (2002: 184) memaparkan

bahwa auditor wajib memahami dan menilai lingkungan pengendalian

internal dengan mempertimbangkan subkomponen dari lingkungan

pengendalian itu sendiri, yaitu :

1) Nilai integritas dan etika

Menjunjung tinggi nilai integritas merupakan tanggung jawab

manajemen. Nilai integritas adalah kemampuan untuk mewujudkan

menjalankan aktivitas bisnisnya, manajer dituntut untuk

mendasarkan pada nilai etika bisnis. Nilai integritas dan etika

dikomunikasikan oleh manajer melalui personal behavior dan

operational behavior. Melalui personal behavior, manajer

mengkomunikasikan nilai integritas dan etika melalui tindakan

individual. Melalui operational behavior, manajer mendesain

sistem yang digunakan untuk membentuk perilaku yang diinginkan,

yang berdasarkan nilai integritas dan nilai etika.

2) Komitmen terhadap kompetensi

Pengetahuan dan keterampilan diperlukan oleh personel disetiap

tingkat organisasi agar dapat melaksanakan tugasnya secara efektif.

Komitmen terhadap kompensasi mencakup pertimbangan

manajemen atas pengetahuan dan keterampilan yang diperlukan,

dan paduan antara kecerdasan, pelatihan, dan pengalaman yang

dituntut dalam pengembangan kompetensi.

3) Dewan Komisaris atau Komite Audit

Dewan komisaris mewakili pemegang saham dalam mengawasi

jalannya kegiatan entitas yang dikelola oleh manajemen. Dewan

Komisaris memiliki peran penting yaitu memastikan bahwa

manajemen telah mengimplementasikan pengendalian internal

dan proses pelaporan keuangan secara layak. Dewan membentuk

manajemen. Komite audit memiliki tanggung jawab untuk

melakukan komunikasi secara berkelanjutan dengan auditor

internal maupun auditor eksternal, termasukmenyetujui jasa audit

dan non audit yang dilakukan oleh para auditor eksternal.

4) Filosofi dan gaya operasi

Manajaemen melalui prinsip dan sikapnya memberikan isyarat

tertentu bagi para karyawannya mengenai arti penting

pengendalian internal. Dengan memahami gaya pengelolaan

manajemen, auditor dapat merasakan sikap manajemen tentang

pengendalian internal.

5) Struktur Organisasi

Struktur organisasi menunjukkan tingkatan tanggung jawab dan

kewenangan yang ada dalam setiap divisi atau bagian. Auditor

dapat mempelajari perihal pengelolaan entitas dan unsur-unsur

fungsional bisnis serta melihat bagaimana pengendalian atas

pengelolaan tersebut diterapkan dengan memahami struktur

organisasi klien

6) Pembagian wewenang dan pembebanan tanggung jawab

Pembagian wewenang yang jelas akan membantu organisasi

dalam mengalokasikan berbagai sumber daya yang dimilikinya

jelas juga akan memudahkan pertanggungjawabkan konsumsi

sumber daya organisasi dalam pencapaian tujuan organisasi.

7) Kebijakan dan praktik sumber daya manusia

Karyawan merupakan unsur penting dalam setiap pengendalian

internal. Karyawan yang kompeten dan jujur akan membantu

perusahaan dalam mengahasilkan pertanggungjawaban keuangan

yang dapat diandalkan. Pentingnya karyawan di dalam suatu

entitas diperlukan kebijakan dari entitas seperti mengangkat,

mengevaluasi, melatih, mempromosikan dan memberi

kompensasi kepada karyawan agar karyawan tidak mudah bosan

dan selalu merasa puas atas hasil kinerjanya.

8) Kesadaran Pengendalian

Kesadaran pengendalian dapat tercermin dari reaksi yang

ditunjukkan oleh manajemen dari berbagai jenjang organisasi atas

kelemahan pengendalian internal yang ditunjuk oleh auditor intern

atau auditor independen

b.Penilaian Risiko

Penilaian risiko merupakan tindakan yang dilakukan manajemen

untuk mengidentifikasi dan menganalisis risiko terkait penyusunan

laporan keuangan yang sesuai dengan prinsip-prinsip akuntansi yang

berlaku umum. Penilaian risiko manajemen berbeda dengan penilaian

perancangan dan pelaksanaan pengendalia internal untuk memperkecil

kekeliruan serta kecurangan, sedangkan auditor menilai risiko untuk

memutuskan jenis dan cakupan bukti yang dibutuhkan dalam

pemeriksaan. Jika manajemen menilai risiko secara efektif, maka

auditor akan mengumpulkan sedikit bukti audit.

c. Aktivitas Pengendalian

Aktivitas pengendalian merupakan kebijakan dan prosedur untuk

membantu memastikan bahwa tindakan yang diperlukan untuk

mengatasi risiko telah diambil guna mencapai tujuan entitas. Hery

(2011: 93) menjelaskan bahwa terdapat kebijakan prosedur aktivitas

pengendalian internal, yaitu :

1) Pemisahan Tugas

Adanya pemisahan fungsi atas pembegian kinerja. Ada 2 (dua)

prinsip pemisahan tugas secara umum yaitu : a) Pekerjaan yang

berbeda seharusnya dikerjakan oleh karyawan yang berbeda. b)

Harus adanya pemisahan tugas antara karyawan yang menangani

pekerjaan pencatatan aktiva dan karyawan yang langsung menangani

aktiva secara fisik. Hasil pekerjaan seorang karyawan dapat

diperiksa silang (cross check) kebenarannya oleh karyawan lainnya.

Pemeriksaan secara silang bertujuan untuk meminimalisir adanya

2) Otorisasi yang tepat atas Transaksi

Setiap transaksi harus diotorisasi secara tepat agar pengendalian

internal berjalan dengan baik. Karakteristik yang paling penting dari

pengendalian internal adalah penetapan tanggung jawab ke

masing-masing karyawan secara spesifik. Penetapan tanggung jawab yang

dimaksud meliputi pemberian otorisasi untuk menyetujui (approve)

atas sebuah transaksi.

3) Dokumen dan catatan yang memadai

Dokumen dan catatan merupakan objek fisik atas transaksi yang

akan dicantumkan serta diikhtisarkan. Dokumen memberikan bukti

bahwa transaksi bisnis atau peristiwa ekonomi telah terjadi dengan

membubuhkan tanda tangan (atau inisial) ke dalam dokumen,

sehingga orang yang bertanggung jawab atas terjadinya sebuah

transaksi atau peristiwa dapat diidentifikasi dengan mudah.

Dokumentasi atas transaksi seharusnya dibuat ketika transaksi terjadi

dan bernomor urut tercetak serta seluruh dokumen tersebut dapat

dipertanggungjawabkan.

4) Pengendalian Fisik atas Aktiva dan Catatan

Aktiva dan catatan harus dilindungi untuk menyelenggarakan

pengendalian internal yang memadai. Jika tidak diamankan aktiva

dapat dicuri, diselewengkan dan disalahgunakan. Begitu juga dengan

hilang atau dicuri. Hal tersebut dapat menggangu proses pencatatan

dan operasi normal bisnis perusahaan. Penggunaan pengendalian

fisik, mekanik dan elektronik sangatlah penting. Pengendalian fisik

terutama terkait dengan pengamanan aktiva. Pengendalian mekanik

dan elektronik juga mengamankan aktiva.

5) Pemeriksaan Independen atau Verifikasi Internal

Hampir semua sistem pengendalian internal memberikan

pengecekan independen atau verifikasi internal. Prinsip ini meliputi

peninjauan ulang, perbandingan dan pecocokan data yang telah

disiapkan oleh karyawan lainnya yang berbeda. Kebutuhan akan

pengecekan independen meningkat karena struktur pengendalian

internal cenderung berubah setiap saat kalau tidak terdapat

mekanisme penelaahan yang sering.

d. Informasi dan Komunikasi Akuntansi

Sistem informasi dan komunikasi akuntansi memiliki tujuan agar

transaksi dicatat, diproses, dan dilaporkan telah memenuhi keenam

tujuan audit umum atas transaksi yaitu; 1) Transaksi yang dicatat

memang ada; 2) transaksi yang sudah ada dicatat; 3) transaksi yang

dicatat dinyatakan pada jumlah yang benar; 4) transaksi yang dicatat

diposting dan diikhtisarkan dengan benar; 5) transaksi diklasifikasi

dengan benar; 6) transaksi dicatat pada tanggal yang benar. Sistem

kelengkapan, keakuratan, posting dan pengikhtisaran, klasifikasi dan

penetapan waktu transaksi dicatat.

e. Pemantauan

Ikatan Akuntan Indonesia (2001:319.24) memaparkan pengertian

pemantauan sebagai suatu proses penentuan kualitas kinerja

pengendalian internal sepanjang waktu. Pemantauan ini mencakup

penentuan desain dan operasi pengendalian tepat waktu dan

pengambilan tindakan koreksi. Proses ini dilaksanakan melalui kegiatan

yang berlangsung secara terus menerus, evaluasi secara terpisah atau

dengan berbagai kombinasi dari keduanya. Aktivitas pemantauan dapat

mencakup penggunaan informasi dari komunikasi dengan pihak luar

seperti keluhan pelanggan dan komentar dari badan pengatur yang

dapat memberikan petunjuk tentang masalah atau bidang yang

memerlukan perbaikan

3. Tujuan Pengendalian Internal

Tujuan Pengendalian Internal menurut Zaki (2009:13), yaitu:

a. Menjaga keamanan harta milik perusahaan

b. Memeriksa ketelitian dan kebenaran data akuntansi

c. Memajukan efisiensi operasi perusahaan

d. Membantu menjaga kebijaksanaan manajemen yang telah

B.Pengeluaran Kas

1.Kas

Gitosudarmo dan Basri (2002) mengungkapkan kas sebagai :

“Nilai uang kontan yang dalam perusahaan beserta pos-pos lain yang dalam jangka waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan finansial, yang mempunyai sifat paling

tinggi likuiditasnya”

Kas tidak hanya berupa uang kontan tetapi dapat disimpan di

rekening giro atau rekening lainnya yang dapat dicairkan sewaktu-waktu

pada saat dibutuhkan. Kas dapat digunakan untuk membiayai seluruh

kegiatan operasional perusahaan sehari-hari; mengadakan investasi baru

dalam aktiva tetap dan dapat digunakan untuk membayar deviden, pajak,

bunga dan pembayaran lainnya. Pengeluaran kas juga dipengaruhi oleh

adanya faktor-faktor; a) Budget biaya bahan baku; b) Budget biaya

tenaga kerja langsung; c) Budget biaya pabrik lain-lain (overhead); d)

Budget biaya administrasi umum dan administrasi penjualan. e) Budget

penambahan aktiva tetap. f) Budget pengeluaran non-operating

2. Pengeluaran Kas

Soemarsono (2004:297) mengungkapkan bahwa pengeluaran kas yaitu:

“Suatu transaksi yang menimbulkan berkurangnya saldo kas dan bank milik perusahaan yang diakibatkan adanya pembelian tunai, pembayaran utang maupun hasil transaksi yang menyebabkan

berkurangnya kas”

Pengeluaran kas terdiri dari dua sistem pokok yaitu pengeluaran kas

menggunakan cek dan pengeluaran kas dengan uang tunai melalui

mempunyai beberapa kebaikan ditinjau dari pengendalian internal,

diantaranya :

a) Dengan digunakan cek atas nama, pengeluaran yang menggunakan

cek akan dapat diterima oleh pihak yang namanya sesuai dengan

yang ditulis pada formulir cek.

b) Dilibatkannya pihak luar yaitu bank, dalam pencatatan transaksi

pengeluaran kas

c) Adanya cancelled check yang merupakan tanda terima kas dari pihak

yang menerima pembayaran.

Pengeluaran kas ini terdiri dari dokumen, fungsi terkait, dan prosedut

pengeluaran kas yaitu :

1) Prosedur pengeluaran kas

Prosedur pengeluaran kas merupakan suatu urutan kegiatan yang

telah dibuat untuk menjamin penanganan tentang suatu hal yang

melibatkan catatan-catatan atas transaksi-transaksi yang

mengakibatkan berkurangnya saldo kas dan bank milik perusahaan

yang diakibatkan adanya pembelian tunai, pembayaran utang

maupun hasil transaksi lainnya yang menyebabkan berkurangnya

kas. Prosedur Pengeluaran kas yaitu :

Prosedur ini menguraikan mengenai permintaan pengeluaran

kas yang dilakukan dengan cek oleh bagian yang memerlukan

pengeluaran kas. Kemudian dokumen tersebut diotorisasi oleh

pihak yang berwenang dan dikirimkan ke bagian akuntansi

sebagai dasar pembuatan bukti kas keluar.

b. Prosedur Pembuatan Bukti Kas Keluar

Prosedur ini menguraikan mengenai pembuatan bukti kas

keluar yang dibuat oleh bagian kas atas permintaan dari bagian

yang memerlukan kas dengan membuat cek dan mencatatnya

dalam bukti kas keluar.

c. Prosedur Pengeluaran Kas

Prosedur ini menguraikan mengenai pengeluaran kas yang

dilakukan oleh fungsi kas yang mengisi cek, meminta tanda

tangan atas cek kepada pejabat yang berwenang dan

mengirimkan kepada kreditur yang namanya tercantum pada

bukti kas keluar.

d. Prosedur Pencatatan Pengeluaran Kas

Prosedur ini menguraikan mengenai pencatatan yang dilakukan

oleh fungsi akuntansi. Fungsi akuntansi mencatat pengeluaran

2) Dokumen pengeluaran kas yang digunakan untuk pengendalian

internal menurut Mulyadi (1993:512) :

a) Bukti Kas Keluar

Bukti kas keluar dapat didefinisikan sebagai suatu

tanda bukti bahwa perusahaan telah melakukan transaksi

pengeluaran kas ataupun pembayaran, seperti pembelian

dengan tunai atau cek, pembayaran gaji, pembayaran utang

ataupun pengeluaran-pengeljuaran yang lainnya. Contoh

dokumen ini kuitansi dari kreditur dan nota kontan asli.

Dokumen ini berfungsi sebagai perintah pengeluaran kas

kepada Bagian Kas sebesar yang tercantum dalam dokumen

tersebut.

b) Cek

Cek merupakan surat perintah dari pihak pemisahan

kepada bank untuk membayar sejumlah uang kepada

pihak yang namanya tercantum dalam cek tersebut.

c) Permintaan Cek

Permintaan cek adalah surat permintaan dari fungsi yang

memerlukan pengeluaran kas kepada fungsi akuntansi

3) Fungsi yang terkait

Mulyadi (1993:515) mengungkapkan bahwa terdapat

beberapa fungsi yang terkait dalam pengeluaran kas :

a. Fungsi yang memerlukan pengeluaran kas

Fungsi yang memerlukan kas keluar yaitu bagian di

perusahaan yang memerlukan pencairan kas untuk

kegiatan pengeluaran kas. Contoh dari fungsi

pengeluaran kas yaitu adanya pembelian barang dan

jasa, fungsi yang bersangkutan mengajukan permintaan

cek kepada fungsi akuntansi, yaitu harus mendapat

persetujuan dari kepala fungsi yang bersangkutan.

b. Fungsi Kas

Fungsi kas merupakan bagian di dalam perusahaan

yang mempunyai kewenangan membiayai setiap

kegiatan operasi perusahaan.

c. Fungsi Akuntansi

Fungsi akuntansi merupakan bagian yang mempunyai

kewenangan dalam hal pencatatan keseluruhan

transaksi di perusahaan terutama transaksi pengeluaran

kas. Fungsi akuntansi bertanggung jawab atas

dan persediaan, pencatatan transaksi pengeluaran kas

dalam jurnal pengeluaran kas atau register cek dan

pembuatan bukti kas keluar yang memberikan fungsi

otorisasi kepada fungsi kas dalam mengeluarkan cek

sebesar yang tercantum dalam dokumen tersebut.

d. Fungsi pemeriksaan internal

Fungsi pemeriksaan internal ini memiliki tugas untuk

melakukan pemeriksaan terhadap internal perusahaan,

mencakup semua kegiatan di perusahaan untuk melihat

kondisi perusahana. Fungsi ini memiliki tanggung

jawab melakukan perhitungan kas secara periodik dan

mencocokkan hasil perhitungannya dengan saldo kas

menurut catatan akuntansi.

C. Bantuan Operasional Sekolah (BOS)

1. Latar belakang Bantuan Operasional Sekolah (BOS) Undang‐undang Nomor 20 Tahun 2003 tentang Sistem

Pendidikan Nasional mengamanatkan bahwa pendidikan

nasional harus mampu menjamin pemerataan kesempatan

pendidikan dan peningkatan mutu serta relevansi pendidikan

untuk menghadapi tantangan perubahan kehidupan

lokal,nasional, dan global. Usaha untuk memenuhi amanat

Belajar 9 (Sembilan) Tahun. Program yang telah dimulai dari

tahun 1994 tersebut berhasil dituntaskan dengan indikator

Angka Partisipasi Kasar (APK) Sekolah Menengah Pertama

(SMP) mencapai 98,2%pada tahun 2010. Konsekuensi dari

keberhasilan program Wajib Belajar 9 (sembilan) Tahun

tersebut adalah meningkatnya jumlah siswa lulusan SMP yang

harus ditampung oleh SMK. Sementara itu, ketersediaan ruang

kelas pada jenjang pendidikan SMK belum sesuai dengan

jumlah siswa lulusan SMP atau sederajat lainnya. Akibatnya,

banyak lulusan SMP atau sederajat lainnya tidak dapat

melanjutkan ke SMK baik dikarenakan kendala daya tampung

SMK maupun ketidakmampuan membayar biaya pendidikan.

Berdasarkan latar belakang tersebut di atas, pembangunan

pendidikan menengah difokuskan pada dua hal yaitu

meningkatkan rata-rata lama sekolah penduduk usia 15 tahun

ke atas dan meningkatkan relevansi lulusan pendidikan

menengah terhadap dunia kerja. Untuk itu pemerintah

menjamin akses pendidikan menengah seluas-luasnya sehingga

diharapkan dapat menaikkan rata-rata kualifikasi tenaga kerja

di Indonesia yang saat ini didominasi oleh lulusan pendidikan

dasar. Partisipasi penduduk yang mengikuti pendidikan

menengah meningkat cukup signifikan selama periode

Luar Biasa (SMLB) sebesar 68,92% pada tahun 2014.

Pemerintah mendorong akselerasi pembangunan pendidikan

menengah dengan menginisiasi Pendidikan Menengah

Universal (PMU) yang merupakan langkah awal menuju

dilaksanakannya wajib belajar 12 tahun. Sebagai langkah awal

wajib belajar 12 tahun, pada tahun 2016 pemerintah

mengeluarkan kebijakan BOS bagi SMK dengan satuan biaya

per siswa Rp1.400.000,00 (satu juta empat ratus ribu rupiah)

per tahun. Mulai tahun 2016 penyaluran dana BOS SMK

dilakukan dengan mekanisme transfer ke provinsi yang

selanjutnya ditransfer ke rekening satuan pendidikan secara

langsung dalam bentuk hibah.

Pelaksanaan program BOS SMK diatur dengan beberapa

peraturan (Buku Panduan Juknis BOS SMK, 2-3) :

a. Peraturan Presiden yang mengatur Rincian APBN.

b. Peraturan Menteri Keuangan yang mengatur mekanisme

penyalurandana BOS dari pusat ke provinsi dan

pelaporannya.

c. Peraturan Menteri Dalam Negeri yang mengatur

mekanisme pengelolaan dana BOS di daerah dan

mekanisme penyaluran dari kas daerah ke satuan

d. Peraturan Menteri Pendidikan dan Kebudayaan tentang

petunjuk teknis penggunaan dan pertanggungjawaban

keuangan dana BOS SMK.

2. Pengertian Bantuan Operasional Sekolah (BOS)

Berikut ini beberapa pengertian dasar dari Program BOS SMK

(Buku Panduan Juknis BOS SMK, 3-4) :

a. Merupakan program pemerintah untuk mendukung

pelaksanaan rintisan program Wajib Belajar 12 Tahun.

b. Merupakan program pemerintah berupa pemberian dana

langsung kepada SMK negeri dan swasta untuk membantu

memenuhi Biaya Operasional Non‐Personalia Sekolah dan

pembiayaan lainnya untuk menunjang proses pembelajaran.

c. Besaran dana BOS SMK yang diterima sekolah dihitung

berdasarkan jumlah siswa masing‐masing sekolah dan

satuan biaya bantuan.

3. Tujuan Bantuan Operasional Sekolah (BOS)

Secara umum program BOS SMK bertujuan untuk

mewujudkan layanan sekolah menengah kejuruan yang

terjangkau dan bermutu bagi semua lapisan masyarakat. Istilah

masyarakat terhadap pembiayaan pendidikan dalam rangka

rintisan wajib belajar 12 tahun yang bermutu.

Secara khusus program BOS SMK bertujuan untuk:

a. Membantu biaya operasional non personalia sekolah.

b. Mengurangi angka putus sekolah siswa SMK.

c. Meningkatkan APK peserta didik Sekolah Menengah

Kejuruan SMK.

d. Mewujudkan keberpihakan pemerintah (affirmative action)

bagi peserta didik miskin SMK dengan cara meringankan

biaya sekolah.

e. Memberikan kesempatan yang setara (equal opportunity)

bagi siswa miskin SMK untuk mendapatkan layanan

pendidikan yang terjangkau dan bermutu.

f. Meningkatkan kualitas proses pembelajaran di sekolah.

4. Sasaran Program dan besar bantuan

Sasaran program BOS SMK adalah semua satuan

pendidikan SMK baik negeri maupun swasta pada seluruh

provinsi di Indonesia yang sudah terdata dalam sistem Data

Pokok Pendidikan Dasar dan Menengah (Dapodikdasmen).

dihitung berdasarkan jumlah peserta didik dengan besar satuan

biaya sebesar Rp.1.400.000 per peserta didik per tahun.

5. Waktu Penyaluran Dana

Penyaluran dana dilakukan setiap periode 3 bulanan, yaitu

periode Januari-Maret, April-Juni, Juli-September dan

Oktober-Desember. Bagi wilayah yang secara geografis sangat

sulit (wilayah terpencil) sehingga proses pengambilan dana

BOS SMK oleh satuan pendidikan mengalami hambatan atau

memerlukan biaya pengambilan yang mahal, atas usulan

pemerintah daerah dan persetujuan Kementerian Pendidikan

dan Kebudayaan, penyaluran dana BOS SMK kepada satuan

pendidikan dilakukan setiap semester, yaitu pada awal

semester.

D. Sampling Atribut

Sawyer (2006:19) mengungkapan bahwa sampling atribut

membutuhkan jawaban ya atau tidak, benar atau salah. Sampling

atribut berkaitan dengan estimasi jumlah kesalahan atau

karakteristik lainnya dalam suatu populasi. Semakin banyak

variabel unit-unit dalam suatu populasi, maka semakin besar

E. Atribut

Atribut adalah ciri-ciri kualitatif yang dimiliki oleh suatu

obyek yang mencerminkan sifat dari obyek tersebut. Atribut juga

bisa diartikan sebagai karakteristik atau ciri yang melekat pada

sebuah dokumen dan tidak dapat dimanipulasi. Contohnya dalam

suatu dokumen terdapat atribut tanda tangan dari atasan (manajer,

kepala sekolah) yang bersangkuta, tanda tangan ini besifat mutlak

karena sebuah dokumen harus terdapat tandatangan dari pihak

29 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis Penelitian ini adalah studi kasus yaitu melakukan

penelitian terhadap objek tertentu yang populasinya terbatas

sehingga hasil kesimpulan yang diambil dari penelitian ini hanya

berlaku bagi objek yang diteliti dan berlaku pada waktu tertentu.

Penelitian ini dilakukan secara langsung di SMKN 1 Yogakarta

dan hasil penelitian hanya berlaku untuk SMKN 1 Yogyakarta.

B. Tempat dan Waktu Penelitian 1. Tempat penelitian

Penelitian terhadap evaluasi Pengendalian Internal Pengeluaran

Kas Dana BOS dilakukan di SMKN 1 Yogyakarta.

2. Waktu Penelitian

Penelitian evaluasi Pengendalian Internal Pengeluaran Kas

Dana BOS dilaksanakan pada Desember 2016

C. Objek dan Subjek Penelitan 1. Objek Penelitian yaitu:

a. Struktur organisasi yang berkaitan dengan pengeluaran kas

b. Uraian Tugas pada masing-masing bagian yang berkaitan

dengan pengeluaran kas pada Dana BOS

c. Prosedur Pengendalian Internal terhadap pengeluaran kas

d. Dokumen sumber dan dokumen pendukung untuk

pengeluaran kas seperti kuitansi dan nota pembelian

2. Subjek Penelitian adalah Bagian Pelaksana Dana BOS

D. Data yang dibutuhkan :

a. Gambaran Umum tentang SMKN 1 Yogyakarta

b. Struktur organisasi dan uraian tugas

c. Prosedur pencatatan dan pengeluaran kas

d. Formulir, dokumen dan catatan yang digunakan di SMKN 1

Yogyakarta, terkait dengan pengeluaran kas

e. Prosedur Pengeluaran Kas, terdiri dari prosedur pencatatan

pengeluaran kas dan prosedur pengendalian internal

pengeluaran kas

E. Teknik Pengumpulan Data 1. Wawancara

Wawancara pribadi (personal interviewee) menurut James

(2008:152-153) adalah percakapan dua arah atas inisiatif

Dalam teknik ini, peneliti mengadakan tanya jawab

langsung dengan Bagian Keuangan dan Bagian Akuntansi

untuk mendapatkan data tentang gambaran umum SMKN 1

Yogyakarta dan pembagian kerja masing-masing bagian.

2. Checklist

Checklist merupakan pengumpulan data dengan cara

membubuhkan tanda check (centang) pada kolom jawaban

yang sesuai dengan jawaban (ya atau tidak). Checklist ini

berbentuk 2 (dua) kolom yaitu ya atau tidak. Tanda

checklist bentuk utamanya “v” yang kepanjangannya veritas. Veritas berarti true atau benar atau terpenuhi atau

ya. Penulis melihat dokumen pengeluaran kas yang ada lalu

memberikan tanda check kepada jawaban yang sesuai

dengan dokumen.

3. Dokumentasi

Peneliti melihat langsung dokumen arsip, catatan-catatan yang

berhubungan dengan pengeluaran kas pada dana BOS,

contohnya data keuangan, bukti pengeluaran kas, buku-buku

yang digunakan dalam pencatatan keuangan.

4. Observasi

Jogiyanto (2013:109) dalam bukunya Metodologi Penelitian

pendekatan untuk mendapatkan data primer dengan cara

mengamati langsung objek datanya”. Pendekatan ini dilakukan untuk mengamati suatu proses, kondisi, kejadian-kejadian atau

perilaku manusia.

F. Teknik Analisis Data

Untuk menjawab pertanyaan apakah pengendalian internal

pengeluaran kas dana Bantuan Operasional Sekolah (BOS) yang

diterapkan Sekolah Menengah Kejuruan (SMKN) 1 Yogyakarta

sudah efektif maka digunakan stop or go sampling. Stop or go

sampling ini dapat mencegah auditor dari pengambilan sampel

yang terlalu banyak, yaitu dengan cara menghentikan pengujian

sedini mungkin, auditor menggunakan model ini jika yakin bahwa

kesalahan yang diperkirakan dalam populasi sangat kecil (Mulyadi,

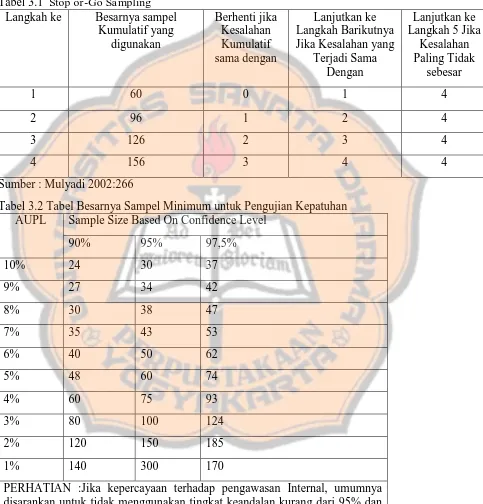

2002: 254). Prosedur stop or go sampling dapat dilakukan dengan :

a. Menentukan populasi yang akan diambil yaitu Bukti Kas

Keluar SMKN 1 Yogyakarta pada Tahun 2015

b. Menentukan atribut yang akan diperiksa untuk menguji

efektivitas pengendalian internal.

Setelah menentukan populasi yang akan diambil sampelnya

kemudian ditentukan atribut yang akan diperiksa. Dalam hal

ini atribut yang dipilih adalah :

2) Otorisasi Pengeluaran Kas

3) Kesesuaian informasi yang satu dengan dokumen lain

dalam Pengendalian Internal Pengeluaran Kas.

c. Menentukan Desired Upper Precision Limit (DUPL) dan

reliability level (R%).

Dalam penelitian ini tingkat keandalaan 95% dan DUPL

5%, karena pengendalian internal di sekolah sudah baik tidak

perlu menggunakan tingkat keandalan kurang dari 95 % dan

DUPL 5%.

d. Menggunakan tabel besarnya pengujian kepatuhan untuk

menentukan sampel pertama yang harus diambil.

Setelah menentukan tingkat keandalan dan DUPL, angka

berikutnya adalah menentukan besarnya sampel minimum

dengan bantual tabel besarmya sampel minimum untuk

pengujian kepatuhan. Menentukan besarnya minimum sampel

dilakukan dengan mengambil titik tengah dari baris AUPL

(Acceptable Upper Precision Limit) adalah 5% dan R% adalah

95%. Berdasarkan tabel besarnya sampel minimum untuk

pengujian kepatuhan sampel pertama adalah 60.

e. Membuat Stop Or Go Decision dengan menggunakan

1) Menentukan besarnya sampel minimum.

2) Bila mernjumpai kesalahan dalam pemeriksaan anggota

sampel sama dengan nol, maka menghentiksn pengambilan

sampel dan mengambil kesimpulan bahwa Pengendalian

Internal terlah efektif. Pengambilan sampel dihentikan bila

DUPL=AUPL

3) Bila dijumpai kesalahan sama dengan satu, maka jumlah

sampel bertambah sesuai dengan confidence level factor. Pada

R=95% yaitu menjadi 96

4) Bila dijumpai kesalahan sama dengan dua, maka sampel

akan ditambah tiga puluh sehingga menjadi 126. Confidence

level factor pada kesalahan sama dengan dua adalah 6,3

sehungga AUPL dihitung dengan 6,3 :126 =5%. Jika tidak

ditemukan kesalahan lagi maka pengendalian internal sudah

efektif.

5) Bila dijumpai tiga kesalahan, maka AUPL menjadi sebesar

6,19% dengan sampel sebanyak 156. Jika tidak lagi dijumpai

kesalahan, pengambilan sampel dihentikan dan ditarik

kesimpulan bahwa pengendalian internal telah efektif.

f. Evaluasi hasil pemeriksaan terhadap sampel

Evaluasi ini dilakukan dengan membandingkan AUPL dan

Pengendalian Internal lebih efektif. Namun sebaliknya

AUPL>DUPL, maka pengendalian internal idak efektif.

Tabel 3.1 Stop or-Go Sampling Langkah ke Besarnya sampel

Kumulatif yang digunakan Berhenti jika Kesalahan Kumulatif sama dengan Lanjutkan ke Langkah Barikutnya Jika Kesalahan yang

Terjadi Sama Dengan

Lanjutkan ke Langkah 5 Jika

Kesalahan Paling Tidak

sebesar

1 60 0 1 4

2 96 1 2 4

3 126 2 3 4

4 156 3 4 4

Sumber : Mulyadi 2002:266

Tabel 3.2 Tabel Besarnya Sampel Minimum untuk Pengujian Kepatuhan AUPL Sample Size Based On Confidence Level

90% 95% 97,5%

10% 24 30 37

9% 27 34 42

8% 30 38 47

7% 35 43 53

6% 40 50 62

5% 48 60 74

4% 60 75 93

3% 80 100 124

2% 120 150 185

1% 140 300 170

PERHATIAN :Jika kepercayaan terhadap pengawasan Internal, umumnya disarankan untuk tidak menggunakan tingkat keandalan kurang dari 95% dan tidak menggunakan AUPL lebih besar dari 55. Oleh karena itu, dalam hampir semua pengujian kepatuhan dan besarnya sampel tidak boleh kurang dari 60.

36 BAB IV

GAMBARAN UMUM

A. Sejarah berdirinya SMKN 1 Yogyakarta

SMK Negeri 1 Yogyakarta didirikan pada tanggal 1 Agustus 1961

dengan nama SMEA 2 Yogyakarta, dengan lokasi di SMP Negeri 1, Jalan

Cik Ditiro, Yogyakarta. Pada saat itu jam masuk sekolah bergantian

dengan SMPN 1. Pagi hari digunakan oleh SMPN 1 dan siang hari

digunakan oleh SMKN 1 Yogyakarta. Hal tersebut berlangsung dari

Agustus 1961 sampai dengan 1975. Mulai tahun 1975 sampai dengan

tahun 1976 berlokasi di Gowongan Kidul dengan jam masuk siang/sore.

Sedangkan pagi hari untuk sekolah SMEA 1 ( sekarang SMK N 7 ). Pada

tahun ajaran baru 1976/1977 pindah lokasi ke Jalan kemetiran Kidul 47

Yogyakarta, yang sekarang menjadi nomer 35 dengan nama SMK N 1

Yogyakarta.

SMK Negeri 1 Yogyakarta merupakan salah satu Sekolah

Menengah yang cukup tua di Indonesia dan cukup punya nama di dunia

industri maupun pemerintahan. Banyak lulusannya yang bekerja tersebar

di berbagai bidang industri maupun pemerintahan di wilayah Indonesia.

Gedungnya anggun dan berwibawa, dengan luas kurang lebih 3400 m2.

Karena merupakan peninggalan sejarah yang dahulu adalah gedung

Peraturan Menteri Nomor: PM.25/PW.007/MKP/2007 ditetapkan sebagai

cagar budaya.

Awal tahun 2014, SMK Negeri 1 Yogyakarta sebagai sebuah

lembaga pendidikan telah berhasil menorehkan pencapaian yang

membanggakan dan tentu saja pencapaian ini akan semakin meningkatkan

mutu layanan SMK negeri 1 Yogyakarta kepada semua pihak. Bulan

Januari 2014, SMK Negeri 1 Yogyakarta berhasil mempertahankan

sertifikat ISO 9001 : 2008 setelah melalui proses audit pada tanggal 17

Januari 2014 dari PT TUV Rheinland. SMK Negeri 1 Yogyakarta juga

ditetapkan sebagai juara 1 dalam kegiatan Pemetaan Kualitas SMK yang

diselenggarakan oleh Dinas Pendidikan Kota Yogyakarta untuk kategori 8

Standar Nasional Pendidikan (8 SNP) setelah sebelumnya melalui proses

penilaian oleh tim penilai dari Dinas Pendidikan Kota Yogyakarta yang

dilaksanakan pada tanggal 2 Desember 2013 yang lalu. Pada tanggal 16

Januari 2014, SMK negeri 1 Yogyakarta juga menerima hasil Akreditasi

dari BAN DIY (Badan Akreditasi Daerah Istimewa Yogyakarta) dan

mendapatkan nilai Akreditasi A untuk seluruh Kompetensi Keahlian baik

Akuntansi, Administrasi Perkantoran, maupun Pemasaran.

B. Lokasi SMKN 1 Yogyakarta

SMKN 1 Yogyakarta terletak di Jalan Kumetiran no 35 Kecamatan

Yogyakarta, Daerah Istimewa Yogyakarta 55272. Lokasi SMKN 1 terletak

di tengah kampung Sutodirjan.

C. Visi Misi SMKN 1 Yogyakarta 1. VISI :

”Menghasilkan tamatan yang mampu bersaing dalam era global,

bertaqwa dan berbudaya”

2. MISI :

a. Melaksanakan manajemen sekolah yang mengacu pada ISO

9001:2000

b. Menerapkan dan mengembangkan kurikulum SMKN 1 Yogyakarta

dengan mengacu pada profil sekolah berstandar Internasional

c. Meningkatkan kompetensi Sumber Daya Manusia yang Kompetitif

d. Menanamkan nilai-nilai budaya, iman dan taqwa dalam setiap

kegiatan sekolah

D. Tujuan Pendidikan SMKN 1 Yogyakarta

1. Menciptakan struktur organisasi dan analisis tugas yang proporsional

untuk menumbuhkan etos kerja tinggi.

2. Menyiapkan peserta didik yang kompeten dan profesional untuk

memasuki lapangan kerja, melanjutkan ke jenjang pendidikan yang

3. Menciptakan situasi pembelajaran berbasis TIK sehingga tercipta

pembelajaran yang variatif dan menyenangkan.

4. Meningkatkan kedisiplinan melalui pembiasaan tertib berlalu lintas.

5. Meningkatkan kerjasama dengan Dunia Usaha/Dunia Industri yang

relevan untuk menjadi Institusi Pasangan.

6. Meningkatkan profesionalitas tenaga pendidik dan kependidikan.

7. Meningkatkan kesejahteraan guru dan karyawan melalui kegiatan

Bisnis Center (Bussines Centre).

8. Melaksanakan kegiatan sekolah berdasarkan nilai-nilai budaya, iman,

43 F. Tugas Staf Pimpinan Sekolah

1. Wakil Kepala Sekolah (WKS) Kurikulum

a. Menjabarkan kurikulum menjadi program operasional

pembelajaran di sekolah melalui analisis kurikulum, uji publik,

sinkronisasi, penetapan kurikulum validasi

b. Menetapkan program pembelajaran, jadwal kegiatan, pembagian

tugas mengajar, jadwal pembelajaran dan bahan ajar

c. Mengorganisasikan/mengkoordinasikan kegiatan belajar mengajar

baik teori, maupun praktek yang terdiri dari: persiapan kegiatan

belajar mengajar, pelaksana kegiatan belajar mengajar, evaluasi

hasil belajar, analisis hasil evaluasi belajar, perbaikan dan

pengayaan.

d. Mengelola kelengkapan administrasi negara

e. Merencanakan, melaksanakan dan mengkoordinasikan

pengembangan Sumber Daya Manusia.

f. Merencanakan dan mneyusun program pengembangan kurikulum

2. Wakil Kepala Sekolah (WKS) Humas dan Hubungan Instansi

a. Menjalin kerjasama dengan Dunia Usaha atau Dunia Industri,

b. Menyusun program kerjasama dengan Dunia Usaha atau Dunia

Industri, Instansi terkait, komite dan masyarakat

c. Mempromosikan potensi sekolah

d. Memonitor dan mengevaluasi pelaksanaan program yang berkaitan

dengan hubungan masyarakat

e. Bersama-sama Wakil Kepala Sekolah Kesiswaan

menyelenggarakan kegiatan yang melibatkan siswa, warga sekolah

dan masyarakat

3. Wakil Kepala Sekolah (WKS) Kesiswaan

a. Menyusun program kegiatan kesiswaan dan mengkoordinasikan

pelaksanaannya

b. Mengkoordinasikan pelaksanaan pendampingan siswa

c. Memonitor dan mengevaluasi seluruh kegiatan kesiswaan

d. Merencanakan dan melaksanakan Penerimaan Peserta Didik Baru

(PPDB)

e. Menegakkan disiplin dan tata tertib siswa

f. Mengkoordinasi program Bimbingan Konseling (BK)

g. Melakukan Pembinaan OSIS dan Ektrakurikuler

h. Mengelola administrasi kegiatan siswa

4. Wakil Kepala Sekolah (WKS) Sarana dan Prasarana

a. Mendata kebutuhan sarana prasarana sekolah

b. Membuat rencana pengembangan sarana prasarana sekolah

bersama dengan Kepala Sekolah

c. Bersama Kepala Sekolah, Wakil Kepala Sekolah, Ketua

Kompetensi Keahlian (KKK), Koordinator Mapel Normatif

Adaptif dan KTU merencanakan dan menyelenggarakan proses

pengaduan sarana prasarana sekolah

d. Mendata dan menginventarisasi sarana prasarana sekolah yang

berada dalam pengelolaan Kepala Sekolah, Wakil Kepala Sekolah,

KKK, Koordinator Mapel Normatif Adaptif dan KTU.

e. Memelihara daftar rekaman sarana dan prasarana sekolah secara

menyeluruh

5. QMR

a. Merencanakan kegiatan pengendalian layanan standar sesuai

dengan sertifikat ISO 9001:2008

b. Melaksanakan kegiatan yang berkaitan dengan standarisasi mutu

layanan

c. Memeriksa kecukupan dokumen Pedoman Mutu pada Sistem

d. Mengesahkan dokumen Standard Operating Procedure (SOP) pada

Sistem Manajemen Mutu

e. Merencanakan, menyusun dan melaksanakan program

pengembangan perpustakaan sekolah.

f. Mengelola perpustakaan sekolah

6. Ketua Kompetensi Keahlian

a. Menyusun struktur kurikulum

b. Bersama WKS Kurikulum melaksanakan pengembangan

Kurikulum Sekolah

c. Bersama-sama WKS Kurikulum melaksanakan Uji Kompetensi

Keahlian (UKK)

d. Menyampaikan usulan pembagian tugas mengajar kepada WKS

Kurikulum.

e. Membuat tata tertib penggunaan laboratorium dan peralatan

produktif.

7. Koordinator Mata Pelajaran Normatif Adaptif

a. Menyusun struktur kuirkulum

b. Bersama WKS I melaksanakan pengembangan kurikulum sekolah

c. Bersama-sama WKS I melaksanakan Ujian Kenaikan Kelas

e. Membuat tata tertib penggunaan laboratorium dan peralatan

produktif

59 BAB V

ANALISIS DATA dan PEMBAHASAN

Pengendalian internal mengenai Bantuan Operasional Sekolah yang

merupakan rumusan masalah dalam penelitian ini akan dianalisis oleh peneliti

menggunakan atribut sampling dengan model stop or go sampling. Stop or go

sampling dipilih karena membantu peneliti untuk mendapatkan sampel yang tidak

bias serta menghindari pengambilan sampel terlalu banyak. Pengambilan sampel

secara acak memastikan bahwa setiap populasi memiliki peluang yang sama.

Hasil penelitian melalui wawancara dan dokumentasi menunjukkan bahwa tidak

terjadi penyimpangan terhadap dokumen pengeluaran kas. Dokumen

menunjukkan bahwa terdapat otorisasi dari pihak yang berwenang, terdapat

kelengkapan dokumen dan adanya kesesuaian informasi yang satu dengan yang

lainnya. Hasil wawancara menunjukkan bahwa kepala sekolah selalu

mengotorisasi bukti pemgeluaran kas.

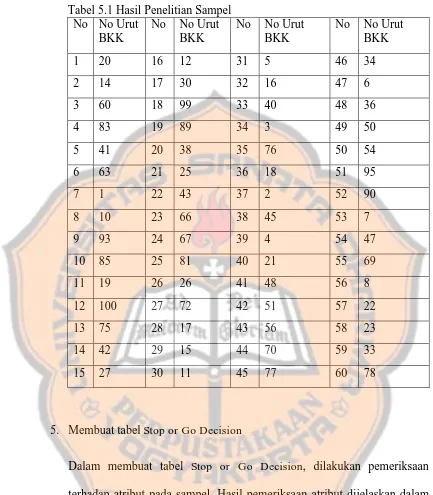

1. Menentukan populasi yang akan diambil sampelnya

Dalam peneitian ini, populasi yang akan diambil sampelnya adalah Bukti

Kas Keluar pada tahun 2015 yang berjumlah 100 lembar Bukti Kas Keluar

(BKK)

2. Menentukan atribut yang akan dipilih untuk diperiksa untuk menguji

efektivitas sistem pengendalian internal. Dalam hal ini, atribut yang akan

dipilih untuk diperiksa adalah :

b. Otorisasi pengeluaran kas :

1) Kepala Sekolah

2) Bendahara Pengeluaran Kas BOS

3) Penerima Uang (dari pihak penjual)

4) Penerima Barang (dari pihak sekolah )

c. Kesesuaian informasi yang satu dengan dokumen lain dalam

Pengendalian Internal Pengeluaran Kas (adanya bukti kwitansi dan

nota)

3. Menentukan DUPL dan tingkat keandalan

Dalam penelitian ini, DUPL sebesar 5% dan tingkat keandalan 95%.

4. Menentukan sampel pertama yang harus diambil

Penentuan besarnya sampel minimum dilakukan dengan mengambil titik

tengah dari baris AUPL sebesar 5% dan tingkat keandalan adalah 95%.

Berdasarkan langkah tersebut, maka besarnya sampel minimum yang

diambil adalah 60. Untuk memilih anggota sampel, maka akan dilakukan

secara acak dengan menggunakan Simple-Random Sample with Random

Table. Berdasarkan Simple-Random Sample with Random Table, maka

Tabel 5.1 Hasil Penelitian Sampel

No No Urut BKK

No No Urut BKK

No No Urut BKK

No No Urut BKK

1 20 16 12 31 5 46 34

2 14 17 30 32 16 47 6

3 60 18 99 33 40 48 36

4 83 19 89 34 3 49 50

5 41 20 38 35 76 50 54

6 63 21 25 36 18 51 95

7 1 22 43 37 2 52 90

8 10 23 66 38 45 53 7

9 93 24 67 39 4 54 47

10 85 25 81 40 21 55 69

11 19 26 26 41 48 56 8

12 100 27 72 42 51 57 22

13 75 28 17 43 56 58 23

14 42 29 15 44 70 59 33

15 27 30 11 45 77 60 78

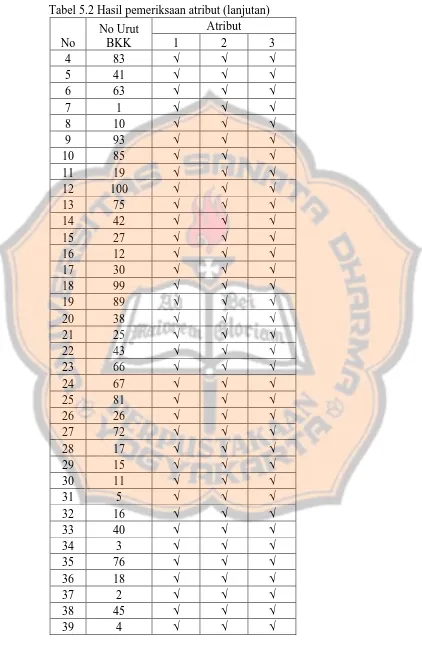

5. Membuat tabel Stop or Go Decision

Dalam membuat tabel Stop or Go Decision, dilakukan pemeriksaan

terhadap atribut pada sampel. Hasil pemeriksaan atribut dijelaskan dalam

tabel 5.2

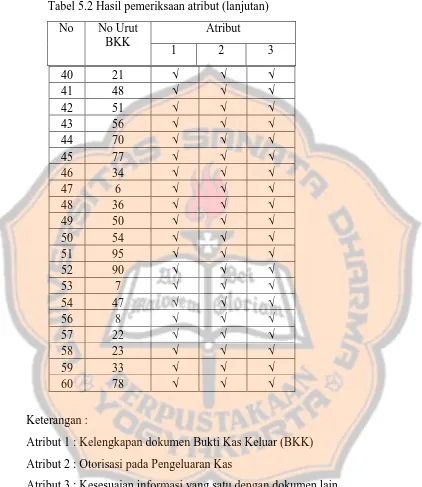

Tabel 5.2 Hasil Pemeriksaan Atribut

No

No Urut BKK

Atribut

1 2 3

1 20 √ √ √

2 14 √ √ √

Tabel 5.2 Hasil pemeriksaan atribut (lanjutan)

No

No Urut BKK

Atribut

1 2 3

4 83 √ √ √

5 41 √ √ √

6 63 √ √ √

7 1 √ √ √

8 10 √ √ √

9 93 √ √ √

10 85 √ √ √

11 19 √ √ √

12 100 √ √ √

13 75 √ √ √

14 42 √ √ √

15 27 √ √ √

16 12 √ √ √

17 30 √ √ √

18 99 √ √ √

19 89 √ √ √

20 38 √ √ √

21 25 √ √ √

22 43 √ √ √

23 66 √ √ √

24 67 √ √ √

25 81 √ √ √

26 26 √ √ √

27 72 √ √ √

28 17 √ √ √

29 15 √ √ √

30 11 √ √ √

31 5 √ √ √

32 16 √ √ √

33 40 √ √ √

34 3 √ √ √

35 76 √ √ √

36 18 √ √ √

37 2 √ √ √

38 45 √ √ √

Tabel 5.2 Hasil pemeriksaan atribut (lanjutan)

No No Urut BKK

Atribut

1 2 3

40 21 √ √ √

41 48 √ √ √

42 51 √ √ √

43 56 √ √ √

44 70 √ √ √

45 77 √ √ √

46 34 √ √ √

47 6 √ √ √

48 36 √ √ √

49 50 √ √ √

50 54 √ √ √

51 95 √ √ √

52 90 √ √ √

53 7 √ √ √

54 47 √ √ √

56 8 √ √ √

57 22 √ √ √

58 23 √ √ √

59 33 √ √ √

60 78 √ √ √

Keterangan :

Atribut 1 : Kelengkapan dokumen Bukti Kas Keluar (BKK)

Atribut 2 : Otorisasi pada Pengeluaran Kas

Atribut 3 : Kesesuaian informasi yang satu dengan dokumen lain

√ : Sesuai atau iya

Setelah dilakukan pngujian terhadap 60 sampel terhadap transaksi pengeluaran

kas diperoleh hasil sebagai berikut : Untuk pemeriksaan atribut 1,2,dan 3

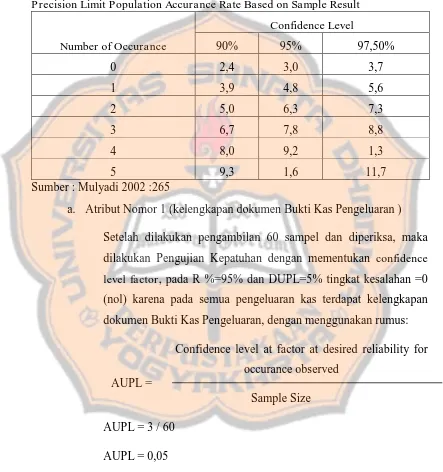

Tabel 5.3 Atribut Sampling Table for Determining Stop or Go Sizes and Upper Precision Limit Population Accurance Rate Based on Sample Result

Number of Occurance

Confidence Level

90% 95% 97,50%

0 2,4 3,0 3,7

1 3,9 4,8 5,6

2 5,0 6,3 7,3

3 6,7 7,8 8,8

4 8,0 9,2 1,3

5 9,3 1,6 11,7

Sumber : Mulyadi 2002 :265

a. Atribut Nomor 1 (kelengkapan dokumen Bukti Kas Pengeluaran )