ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh faktor-faktor fundamental, seperti Earning Per Share (EPS), Debt Equity Ratio (DER), dan Price Earning Ratio (PER) terhadap return saham perusahaan-perusahaan manufaktur di Indonesia pada tahun 2007-2009, periode di mana adanya pelemahan IHSG yang signifikan.

Teknik sampling yang digunakan adalah purposive sampling dengan kriteria (1) Perusahaan manufaktur yang sudah listing di Bursa Efek Indonesia pada tahun 2006 (2) Terdaftar dan aktif diperdagangkan selama tahun 2007-2009 (3) Saham pernah masuk dalam indeks kompas 100 pada tahun 2007-2009. Diperoleh sampel sebanyak 28 perusahaan. Penelitian ini menggunakan analisis regresi linear berganda, uji t untuk menguji koefisien regresi parsial, dan uji F untuk menguji pengaruh secara simultan dengan level of significance 5%.

Dari pengolahan data, diperoleh bahwa secara simultan variabel EPS, PER, dan DER tidak berpengaruh terhadap return saham, sedangkan secara parsial hanya variabel DER yang berpengaruh terhadap return saham.

vii

ABSTRACT

This study aims at testing the influence of fundamental factors, such as Earning Per Share (EPS), Debt Equity Ratio (DER), and Price Earning Ratio (PER) upon stock return of manufacturing business listed in Indonesia Stock Exchange in 2007-2009, when IHSG was weakened significantly.

Sampling technique used in this research is purposive sampling, with criterion as: (1) Manufacturing companies listed in Indonesia Stock Exchange before or since 2006 (2) Listed and actively traded in 2007-2009 (3) The stock was included in Kompas 100 index around 2007-2009. Samples of this research consists of 28 companies. Moreover, the analysis technique chosen are multiple linear regression, t test to analyze the partial regression coefficients, and F test to analyze simultaneous regression coefficients with a 5% level of significance.

The study proved that simultaneously EPS, PER and DER do not affect the stock return, and partially only DER which affects the stock return.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vi

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS ... 8

ix

2.1.1 Investasi ... 8

2.1.2 Pasar Modal ... 10

2.1.3 Saham ... 12

2.1.4 Analisis Saham ... 15

2.1.5 Rasio Keuangan ... 16

2.1.6 Return Saham ... 18

2.1.7 Earning Per Share (EPS) ... 19

2.1.8 Debt Equity Ratio (DER) ... 20

2.1.9 Price Earning Ratio (PER) ... 21

2.2 Penelitian Terdahulu ... 22

2.3 Kerangka Pemikiran ... 24

2.4 Pengembangan Hipotesis ... 25

BAB III METODE PENELITIAN... 27

3.1 Objek Penelitian ... 27

3.2 Metode Penelitian ... 27

3.2.1 Teknik Pengumpulan Data ... 27

3.2.2 Jenis dan Sumber Data ... 28

3.2.3 Sampel Penelitian ... 29

3.2.4 Operasional Variabel ... 30

3.3 Metode Analisis ... 32

3.3.2 Metode Analisis Data ... 34

3.3.3 Uji Hipotesis Penelitian ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

4.1 Deskripsi Variabel Penelitian ... 37

4.2 Uji Normalitas ... 38

4.3 Uji Outlier... 39

4.4 Uji Multikolinearitas... 42

4.5 Uji Heterokedastititas ... 43

4.6 Uji Autokorelasi ... 43

4.7 Metode Analisis Data ... 44

4.8 Uji t ... 46

4.9 Uji F ... 47

4.10 Pembahasan ... 48

BAB V SIMPULAN DAN SARAN ... 52

5.1 Simpulan ... 52

5.2 Keterbatasan Penelitian ... 53

5.3 Saran ... 53

DAFTAR PUSTAKA ... 55

LAMPIRAN ... 60

xi

DAFTAR GAMBAR

Halaman

Gambar 1 Kerangka Pemikiran ... 24

Gambar 2 Hasil Uji Multikolinearitas ... 42

Gambar 3 Hasil Uji Heterokedastititas ... 43

DAFTAR TABEL

Halaman Tabel 1.1 Nilai tukar Rupiah terhadap USD, IHSG, dan tingkat

Inflasi Indonesia periode Mei 2008 sampai 2009 ... 5

Tabel 2.1 Penelitian Terdahulu ... 22

Tabel 3.1 Sampel Perusahaan ... 29

Tabel 3.2 Definisi Operasional Variabel ... 31

Tabel 4.1 Deskripsi Variabel Penelitian... 37

Tabel 4.2 Hasil Uji Normalitas ... 38

Tabel 4.3 Hasil Uji Outliers ... 40

Tabel 4.4 Data yang Dihapus dari Penelitian ... 40

Tabel 4.5 Hasil Uji Outliers Perbaikan ... 41

xiii

DAFTAR LAMPIRAN

Lampiran A : Sampel Penelitian – EPS ... 60

Lampiran B : Sampel Penelitian – DER ... 61

Lampiran C : Sampel Penelitian – PER ... 62

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sejalan dengan perkembangan perusahaan, kebutuhan perusahaan akan modal pun semakin meningkat. Dana tersebut dapat diperoleh dengan melakukan pinjaman berbentuk hutang atau menerbitkan saham di pasar modal. Menurut Tandelilin (2010:26), pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Melalui pasar modal, investor dapat menyalurkan kelebihan dana kepada perusahaan.

Sebelum berinvestasi di pasar modal, penting bagi investor untuk menilai risk and return, sehingga dengan risiko seminimal mungkin dapat memberikan return yang paling optimal (Sunariyah, 1997 : 243). Pendapatan yang bisa diperoleh investor dibagi menjadi dua, yaitu: dividen (dividend yield) dan capital gain (Robert Ang, 1997). Dividend yield digunakan untuk mengukur prosentase dividen yang diperoleh per lembar saham terhadap harga saham. Semakin tinggi dividen yield maka investor akan semakin tertarik untuk membeli saham tersebut (Ang, 1997).

2

diminati oleh investor, karena kenaikan harga saham dapat menghasilkan capital gain yang semakin besar.

Untuk menganalisis return saham dapat dilakukan melalui dua pendekatan, yaitu analisis teknikal dan analisis fundamental (Wild, Subramanyam, dan Halsey, 2007:8). Analisis fundamental, atau company analysis, bertujuan untuk memperoleh gambaran mengenai kinerja perusahaan di masa depan yang belum tercermin pada harga saham di pasar. Analisis ini menggunakan data-data fundamental dan faktor-faktor eksternal perusahaan, untuk membandingkan harga wajar saham (fair value) dengan harga pasar (market price), untuk menentukan apakah harga saham tersebut dinilai terlalu murah (undervalued) atau terlalu mahal (overvalued).

Sedangkan analisis teknikal menggunakan grafik, atau data-data historis dari harga dan volume transaksi saham untuk memprediksi pergerakan harga saham di masa depan, dengan mencari pola pergerakan suatu harga saham yang berulang-ulang dan dapat diprediksi (Bodie, Kane, dan Marcus, 2007:247).

Analisis fundamental dipengaruhi oleh rasio–rasio keuangan yang menjadi indikator kinerja keuangan perusahaan. Menurut Ang (1997), rasio keuangan dikelompokkan menjadi 5 macam, yaitu: rasio likuiditas yaitu rasio yang mengukur kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya, rasio solvabilitas yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya sehingga dapat diketahui tingkat perlindungan bagi kreditor jangka panjang dan investor, rasio profitabilitas yang mengukur kemampuan perusahaan memperoleh laba yang berkaitan dengan operasi utama perusahaan, rasio aktivitas yaitu rasio yang mengukur efektivitas perusahaan dalam menggunakan aset-asetnya, dan rasio pasar yang menghubungkan harga saham dengan laba nilai buku per saham, dan dividen. Menurut Moeljadi (2006:75), rasio pasar memberikan petunjuk mengenai apa yang dipikirkan investor atas kinerja perusahaan di masa lalu serta prospek di masa mendatang.

Dari kelima klasifikasi rasio-rasio keuangan di atas, terdapat beberapa rasio keuangan yang seringkali digunakan oleh investor untuk menganalisis fundamental suatu perusahaan, yaitu EPS, DER, dan PER.

4

menggunakan EPS sebagai alat analisisnya, informasi mengenai seberapa besar pendapatan yang bisa diperoleh oleh investor tercermin dari EPS.

Debt Equity Ratio (DER) termasuk dalam kelompok rasio solvabilitas, yang nilainya diperoleh dari total debts dibagi dengan nilai total shareholders equity. Semakin tinggi nilai DER maka semakin besar prosentase total hutang terhadap total ekuitas (Ang, 1997), yang menunjukkan semakin besarnya ketergantungan perusahaan terhadap kreditor sehingga meningkatkan risiko investasi di perusahaan tersebut. Menurut penelitian Liestyowati (2002) menyatakan bahwa DER memberi dampak negatif terhadap return saham, namun sebaliknya menurut penelitian Syahib Natarsyah (2000), DER memberikan pengaruh signifikan positif terhadap return saham. Adanya pertentangan hasil penelitian tersebut mendorong adanya penelitian variabel DER kembali.

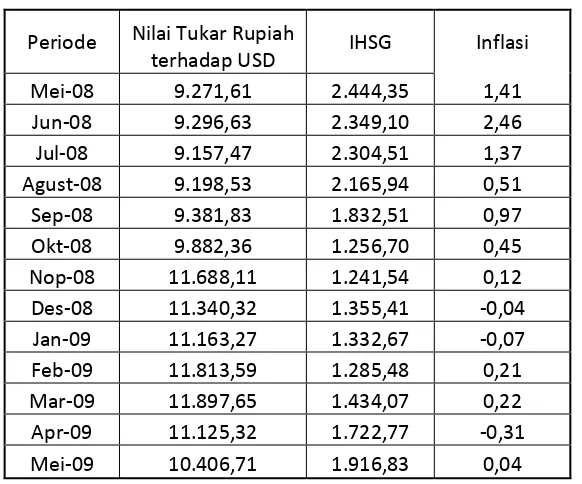

Meskipun studi tentang return saham telah banyak dilakukan, namun penelitian di bidang ini masih merupakan masalah yang menarik untuk diteliti karena temuannya tidak selalu konsisten, hal inilah yang mendorong adanya penilitian kembali mengenai return saham. Dalam penelitian ini mengambil sampel perusahaan-perusahaan manufaktur yang telah listing di BEI pada tahun 2007 sampai 2009. Periode waktu ini dipilih karena pada tahun 2008 terjadi pelemahan IHSG yang cukup signifikan, hal ini juga dibarengi dengan pelemahan nilai tukar Rupiah terhadap dollar AS dan tingginya tingkat inflasi.

Tabel 1.1

Nilai tukar Rupiah terhadap USD, IHSG, dan tingkat inflasi Indonesia periode Mei 2008 sampai 2009

Periode Nilai Tukar Rupiah

terhadap USD IHSG Inflasi Mei-08 9.271,61 2.444,35 1,41

Sumber : http://www.x-rates.com/, http://www.finance.yahoo.com/,

6

Dari tabel 1.1, dapat dilihat bahwa terjadi keterpurukan IHSG, yang disebabkan oleh peningkatan harga minyak mentah dunia yang berakibat terganggunya perekonomian Indonesia, bahkan beberapa pihak menyebutkan bahwa Indonesia mengalami krisis di tahun 2008.

Sesuai yang diungkapkan di atas, analisis fundamental dapat memberikan arah tren besar (big trend) pergerakan harga saham berdasarkan “berita”, karena konsep analisis ini berfokus pada “penggerak harga”. Maka analisis fundamental akan sangat dipengaruhi oleh situasi dan kondisi yang terjadi. Yang menjadi fokus adalah apakah keterpurukan IHSG di tahun 2008 dapat mempengaruhi analisis fundamental yang pada akhirnya mempengaruhi return saham. Melalui penelitian ini, peneliti ingin menilai relevansi dari penerapan analisis fundamental apabila diterapkan pada kondisi yang tidak stabil, contohnya saat pelemahan IHSG pada tahun 2008.

Dengan berbagai dasar dan latar belakang di atas, maka penelitian ini mengambil topik yaitu “Pengaruh Faktor-Faktor Fundamental terhadap Return Saham Perusahaan Manufaktur yang Listing di BEI pada Tahun 2007 – 2009”

1.2. Identifikasi Masalah

• Apakah EPS, PER, dan DER mempengaruhi return saham perusahaan manufaktur yang listing di BEI secara parsial pada tahun 2007 – 2009? • Apakah EPS, PER, dan DER mempengaruhi return saham perusahaan

manufaktur yang listing di BEI secara simultan pada tahun 2007 – 2009?

1.3. Tujuan Penelitian

Sesuai dengan identifikasi masalah di atas, maka tujuan dari penelitian ini adalah:

• Meneliti apakah EPS, PER, dan DER berpengaruh secara parsial terhadap return saham perusahaan manufaktur yang listing di BEI pada tahun 2007-2009

• Meneliti apakah EPS, PER, dan DER berpengaruh secara simultan terhadap return saham perusahaan manufaktur yang listing di BEI pada tahun 2007-2009

1.4. Kegunaan Penelitian

Peneliti berharap bahwa riset ini dapat memberikan manfaat kepada:

8

• Akademisi. Diharapkan studi ini dapat menambah wawasan para akademisi dalam melihat pengaruh analisis fundamental (EPS, PER, dan DER) terhadap return saham perusahaan manufaktur yang listing di BEI pada tahun 2007-2009.

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Dari hasil olah data diperoleh bahwa faktor-faktor fundamental, yang diwakili dengan EPS, PER, dan DER, tidak memiliki pengaruh signifikan terhadap return saham perusahaan manufaktur yang listing di BEI pada tahun 2007 sampai 2009. Hasil uji regresi berganda menunjukkan bahwa secara parsial tidak ada pengaruh EPS dan DER tergadap return saham, dan tidak ada pengaruh EPS, PER, dan DER secara simultan terhadap return saham. Hanya PER yang mempengaruhi return saham-saham manufaktur di Bursa Efek Indonesia pada tahun 2007 sampai 2009. Dari pembahasan sebelumnya dapat diketahui bahwa faktor lain, yaitu kondisi perekonomian, yang disebabkan oleh krisis subprime mortgage di Amerika Serikat, mempengaruhi return saham.

53

bukan fundamental perusahaan itu sendiri, maka analisis fundamental menjadi kurang relevan.

5.2. Keterbatasan Penelitian

Beberapa keterbatasan dalam penelitian ini antara lain adalah:

1 . Jumlah sampel tidak dilakukan secara random, tetapi mensyaratkan kriteria-kriteria tertentu (purposive sampling), yaitu dengan membatasi kriteria sampel hanya untuk perusahaan manufaktur. Karena itu hasil penelitian ini tidak dapat digeneralisasi untuk sektor di luar manufaktur. 2 . Jumlah perusahaan yang menjadi sampel penelitian relatif sedikit, hanya

28 perusahaan.

3 . Jumlah tahun periode pengamatan yang hanya tiga tahun. Ini menyebabkan jumlah sampel penelitian hanya tiga kali jumlah sampel yaitu 84. Terbatasnya tahun periode pengamatan dikarenakan keinginan peneliti untuk mengambil masa periode turunnya IHSG dengan mengambil periode t-1, t, dan t+1, dimana t adalah tahun dimana IHSG mencapai titik terendah.

5.3. Saran

Beberapa saran yang dapat diberikan sehubungan dengan hasil penelitian ini adalah sebagai berikut:

kondisi perekonomian yang sedang terjadi sehingga dapat memperoleh return yang optimal.

55

DAFTAR PUSTAKA

Ang, R. (1997). Buku Pintar Pasar Modal Indonesia. Mediasoft Indonesia. Jakarta.

Bodie, Kane, dan Marcus. (2007). Essentials of Investments. 9th Edition. International Edition. McGraw Hill. Singapore.

Brigham, E. F., dan J. F. Houston. (2006). Fundamentals of Financial Management. 8th Edition. Cengage South-Western. United States of America.

Darmadji, T., dan H. M. Fakhruddin. (2001). Pasar Modal di Indonesia. Salemba Empat. Jakarta.

Fabozzi, F. J. (1999). Manajemen Investasi. Salemba Empat. Jakarta.

Faried, A. R. (2008). “Analisis Pengaruh Faktor Fundamental dan Nilai Kapitalisasi Pasar terhadap Return Saham Perusahaan Manufaktur di BEI Periode 2002 s.d. 2006”.

Ghozali, I. (2009). Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 4. Diponegoro. Yogyakarta.

Hair, et al. (2006). Multivariate Data Analysis. 6th Edition. Pearson Education. New Jersey.

Hanafi, M. M. (2004). Manajemen Keuangan. Edisi 2004/2005. BPPF. Yogyakarta.

Hernendiastoro, A. (2005). “Pengaruh Kinerja Perusahaan dan Kondisi Ekonomi terhadap Return Saham dengan Metode Intervalling (Studi Kasus pada Saham-Saham LQ 45)”.

Husnan, S., dan E. Pudjiastuti. (2006). Dasar-Dasar Manajemen Keuangan. Edisi 5. UPP STIM YKPN. Yogyakarta.

Jogiyanto. (2008). Teori Portofolio dan Analisis Investasi. Edisi 5. BPFE. Yogyakarta.

Kasmir. (2008). Bank dan Lembaga Keuangan Lainnya. Raja Grafindo Persada. Jakarta.

Liestyowati. (2002). “Faktor yang Mempengaruhi Keuntungan Saham di Bursa Efek Jakarta: Analisis Periode Sebelum dan Selama Krisis”. Jurnal Manajemen Indonesia, vol. 1, no. 2.

Martalena dan Malinda. (2011). Pengantar Pasar Modal. Andi. Yogyakarta.

Marviana, R. D. (2009). “Pengaruh Faktor Fundamental terhadap Return Saham Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.

May, E. (2011). Smart Traders Not Gamblers. Gramedia. Jakarta.

Moeljadi. (2006). Manajemen Keuangan Pendekatan Kuantitatif dan Kualitatif. Edisi 1. Bayumedia Publishing. Malang.

57

Publik di Pasar Modal Indonesia”. Jurnal Ekonomi dan Bisnis Indonesia, vol. 15, no. 3, pp. 294-312.

Pasaribu, R. B. F. (2008). “Pengaruh Variabel Fundamental terhadap Harga Saham Perusahaan Go Public di Bursa Efek Indonesia (BEI) Periode 2003-2006”. Jurnal Ekonomi & Bisnis, vol. 2, no. 2, pp. 101-113.

Prihantini, R. (2009). “Analisis Pengaruh Inflasi, Nilai Tukar, ROA, DER, dan CR terhadap Return Saham (Studi Kasus Saham Industri Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Periode 2003-2006)”.

Putri, A. A. B. (2012). “Analisis Pengaruh ROA, EPS, NPM, DER, dan PBV terhadap Return Saham (Studi Kasus pada Industri Real Estate dan Property yang terdaftar di Bursa Efek Indonesia periode 2007-2009)”.

Sasongko, N., dan N. Wulandari. (2006). “Pengaruh EVA dan Rasio-Rasio Profitabilitas terhadap Harga Saham”. Empirika, vol. 19, no. 1, pp. 64-80.

Shirai, S. (2009). “The Impact of the US Subprime Mortgage Crisis on the World and East Asia: Through Analysis of Cross-Border Capital Movement”. ERIA Discussion Paper Series.

Sihombing, J. (2009). Hukum Penanaman Modal di Indonesia. Edisi 1. Alumni. Bandung.

Subramanyam, K. R., dan J. J. Wild. (2010). Analisis Laporan Keuangan. Salemba Empat. Jakarta.

Suliyanto. (2006). Metode Riset Bisnis. Andi. Yogyakarta.

Sunariyah. (1997). Pengantar Pengetahuan Pasar Modal. Edisi 1. Akademi Manajemen Perusahaan YKPN. Yogyakarta.

Sunariyah. (2004). Pengantar Pengetahuan Pasar Modal. Edisi 4. Akademi Manajemen Perusahaan YKPN. Yogyakarta.

Sundjaja, R. S., dan I. Barlian. (2002). Manajemen Keuangan II. Edisi 4. Literata Lintas Media. Jakarta.

Sunjoyo, et. al. (2013). Aplikasi SPSS untuk SMART Riset. Alfabeta. Bandung.

Supranto. (2009). Statistik: Teori dan Aplikasi. Edisi 7. Erlangga. Jakarta.

Susilowati, Y., dan T. Turyanto. (2011). “Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas terhadap Return Saham Perusahaan”. Dinamika Keuangan dan Perbankan, vol. 3, no. 1, pp. 17-37.

Tandelilin, E. (2010). Portofolio dan Investasi Teori dan Aplikasi. Edisi 1. Kanisius. Yogyakarta.

Tinneke, R. (2007). “Analisis Pengaruh Economic Value Added (EVA) dan Faktor-Faktor Fundamental Perusahaan Lainnya terhadap Return Saham (Studi Empiris pada Perusahaan Sektor Industri Manufaktur di Bursa Efek Jakarta)”.

59

Undang-undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal.

Usman, M. (1990). ABC Pasar Modal Indonesia. Ikatan Sarjana Ekonomi Indonesia. Jakarta.

Warren, Fees, dan Reeve. (2005). Pengantar Akuntansi. Edisi 21. Salemba Empat. Jakarta.

Widodo, S. (2007). “Analisis Pengaruh Rasio Aktivitas, Rasio Profitabilitas, dan Rasio Pasar, terhadap Return Saham Syariah dalam Kelompok Jakarta Islamic Index (JII) Tahun 2003-2005”.

www.bps.go.id, diakses tanggal 19 September 2013.

www.idx.co.id, diakses tanggal 25 Oktober 2013.

www.sahamok.com, diakses tanggal 25 Oktober 2013.

www.x-rates.com, diakses tanggal 19 September 2013.