v Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Capital Adequacy Ratio (CAR), Non-Performing Loan (NPL), Biaya Operasional/Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR) dan Net Interset Margin (NIM) secara parsial terhadap profitabilitas (ROA) pada bank-bank yang terdaftar di Bursa Efek Indonesia periode 2006-2014. Penelitian ini menggunakan data sekunder yang diperoleh melalui dokumentasi berupa laporan keuangan tahunan yang di update oleh Bursa Efek Indonesia. Metode analisis data yang digunakan yaitu model regresi data pooling. Hasil penelitian menunjukkan bahwa CAR, NPL, dan BOPO tidak berpengaruh terhadap profitabilitas, sedangkan LDR dan NIM berpengaruh positif terhadap profitabilitas bank.

vi Universitas Kristen Maranatha ABSTRACT

The aim of this is to test the effect of Capital Adequacy Ratio (CAR), Non-Performing Loan (NPL), operating expenses to Operating Income ratio, Loan to Deposit Ratio (LDR) and Net Interest Margin (NIM) on profitability (ROA) of the banks listed inIndonesia Stock Exchange in 2006-2014. This study uses secondary data obtained through annual financial reports that are updated by Indonesia Stock Exchange. Data analysis used is polled data regression model. The result of this study shows two things. Firstly, CAR, NPL, and ROA do not affect bank profitability secondly LDR and NIM positively affect profitability of banks.

Keywords: Capital Adequacy Ratio (CAR), Return On Asset (ROA), Operating

vii Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN TUGAS AKHIR ... iii

KATA PENGANTAR ... iv

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL………...……….... ... x

DAFTAR LAMPIRAN………... ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 RumusanMasalah………... ... 8

1.3 TujuanPenelitian………... ... 9

1.4 ManfaatPenelitian………. ... 10

BAB II KAJIAN PUSTAKA ... 11

2.1 Teori Penunjang... 11

2.1.1 Pengertian Bank………..11

2.1.2 Asas, Fungsi dan Tujuan Perbankan………...11

2.1.3 Fungsi Bank……….12

2.1.4 Jenis Bank………...13

2.1.4.1. Berdasarkan Jenisnya ... 13

2.1.4.2 Berdasarkan Kepemilikannya ... 14

2.1.4.3 Berdasarkan Kegiatan Usahanya... 15

2.1.4.4 Berdasarkan Sistem Pembayaran ... 16

2.1.5 Sumber Dana Bank………..17

2.1.5.1 Dari bank itu sendiri ... 17

2.1.5.2 Dari masyarakat luas ... 18

2.1.5.3 Dana Pinjaman dari pihak luar ... 18

viii Universitas Kristen Maranatha

2.1.7 Laporan Keuangan………..22

2.1.8 Kinerja Perbankan………...25

2.2 Rerangka Pemikiran ... 29

2.2.1 Pengaruh CAR terhadap ROA………....29

2.2.2 Pengaruh NPL terhadap ROA……….29

2.2.3 Pengaruh BOPO terhadap ROA………..31

2.2.4 Pengaruh LDR terhadap ROA……….33

2.2.5 Pengaruh NIM terhadap ROA……….35

2.3 Hipotesis ... 37

BAB III METODE PENELITIAN... 38

3.1 Jenis Penelitian ... 38

3.1.1 Populasi dan Sampel Penelitian………..38

3.1.1.1 Populasi ... 38

3.1.1.2 Sampel ... 38

3.2 Devinisi Operasional Variabel (DOV) ... 39

3.2.1 Variabel Dependen dan Variabel Independen……….39

3.2.1.1. Variabel Dependen ... 39

3.2.1.2. Variabel Independen ... 40

3.2.2 Devinisi Operasional………...40

3.3 Teknik Pengumpulan Data……… ... 41

3.4 Teknik Analisis Data ... 42

3.4.1 Uji Asumsi Klasik………...42

3.4.1.1 Uji Normalitas ... 42

3.4.1.2 Multikolinearitas ... 42

3.4.1.3 Autokorelasi ... 43

3.4.1.4 Uji heterokedastisitas ... 44

3.4.2 Analisis Regresi berganda ... 44

3.4.3 Pengujian Hipotesis ... 45

3.4.3.1 Uji T (Parsial) ... 45

BAB IV HASIL DAN PEMBAHASAN ... 47

ix Universitas Kristen Maranatha

4.2. Uji Asumsi Klasik ... 50

4.2.1. Uji Normalitas………50

4.2.2 Uji Multikolinearitas………...51

4.2.3 Uji heterokedastisitas………..51

4.2.4 Uji Autokorelasi………..52

4.3 Analisis Regresi Berganda ... 53

4.4. Pengujian Parsial (Uji T) ... 53

4.5. Pembahasan ... 54

BAB V PENUTUP ... 59

5.1 Kesimpulan ... 59

5.2 Saran ... 59

5.3 Keterbatasan Penelitian ... 61

DAFTAR PUSTAKA ... 62

LAMPIRAN ... 64

x Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 1.1 Penelitian Terdahulu………... 7

Tabel 2.1 Penelitian Terdahulu………. 26

Tabel 3.1 Sampel Bank………. 39

Tabel 3.2 Devinisi Operasional Variabel (DOV)………. 41

Tabel 4.1 Deskripsi Statistik atas Variabel Penelitian……….. 47

Tabel 4.2 Hasil Uji Normalitas……….... 50

Tabel 4.3 Hasil Uji Multikolinieritas……….... 51

Tabel 4.4 Hasil Uji Heteroskedastisitas……….... 52

Tabel 4.5 Hasil Uji Autokorelasi……….. 52

xi Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran Halaman

1. Nilai ROA, CAR, NPL, BOPO, LDR dan NIM tahun 2006………... 65

2. Nilai ROA, CAR, NPL, BOPO, LDR dan NIM tahun 2007………... 66

3. Nilai ROA, CAR, NPL, BOPO, LDR dan NIM tahun 2008………... 67

4. Nilai ROA, CAR, NPL, BOPO, LDR dan NIM tahun 2009………... 68

5. Nilai ROA, CAR, NPL, BOPO, LDR dan NIM tahun 2010...……... 69

6. Nilai ROA, CAR, NPL, BOPO, LDR dan NIM tahun 2011.………. 70

7. Nilai ROA, CAR, NPL, BOPO, LDR dan NIM tahun 2012.………..71

8. Nilai ROA, CAR, NPL, BOPO, LDR dan NIM tahun 2013.………... 72

9. Nilai ROA, CAR, NPL, BOPO, LDR dan NIM tahun 2014.………... 73

10. Descriptive Statistics……….. 74

11. Hasil Uji Normalitas………... 75

12.Hasil Uji Multikolinieritas……….. 76

13. Hasil Uji Heterokedastisitas………... 77

14.Hasil Uji DW………..… 78

15. Model Regresi……….…... 79

i Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Bank memiliki peran yang sangat penting dalam perekonomian

suatu negara. Bank berperan dalam memobilisasi dana masyarakat yang

digunakan untuk membiayai kegiatan investasi serta memberikan fasilitas

pelayanan dalam lalu lintas pembayaran. Selain menjalankan kedua

perencanan tersebut, bank juga berfungsi sebagai media dalam menjalankan

kebijakan moneter yang dilakukan oleh bank sentral.Bank merupakan

organisasi jasa atau pelayanan berbagai macam jasa keuangan. Bank dikenal

sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan

giro, tabungan dan deposito. Bank juga dikenal sebagai tempat untuk

meminjam uang atau kredit bagi masyarakat yang membutuhkannya.

Disamping itu, bank juga dikenal sebagai tempat untuk menukar uang, atau

menerima segala macam bentuk pembayaran dan setoran (Kasmir, 2012).

Eksistensi bank sebagai lembaga yang dipercayakan oleh

masyarakat tentulah sangat penting. Pencitraan bank tentu menjadi

prioritas, dimana semakin baik pencitraan sebuah bank maka banyak

masyarakat yang mempercayakan bank tersebut sebagai alternatif dalam

jasa keuangan. Salah satu pencitraan yang dilakukan oleh bank adalah

menjaga kesehatan dirinya sendiri. Menjaga kesehatan sebuah bank

2 Universitas Kristen Maranatha hal yang buruk maka masyarakat tidak akan mempercayakan bank tersebut

sebagai penyedia jasa dalam hal sekuritas keuangan. Secara sederhana bank

dapat dikatakan sehat apabila bank tersebut dapat menjalankan fungsinya

dengan baik. Dengan kata lain bank yang sehat adalah bank yang dapat

dipercaya dalam memelihara keuangan masyarakat (Mawardi, 2005).

Pencitraan bagi sebuah bank tidaklah mudah, dari awal bank berdiri

hingga menjadi bank yang besar pasti banyak melewati berbagai kesulitan.

Salah satu cara untuk menjaga kepercayaan masyarakat adalah menjalankan

program pemerintah yaitu program penyehatan. Dimana kebijakan yang

ditempuh adalah dengan melakukan pengawasan kinerja keuangan

perusahaan secara periodik. Pengawasan kinerja keuangan ini sangat

bermanfaat bagi masyarakat, maupun bank itu sendiri (Kasmir, 2012).

Kuantitas bank yang banyak menciptakan persaingan yang semakin

ketat dan kinerja bank yang menjadi rendah karena ketidakmampuan

bersaing di pasar, sehingga banyak bank yang sebenarnya kurang sehat atau

bahkan tidak sehat secara financial.Sehat tidaknya suatu perusahaan atau

perbankan, dapat dilihat dari kinerja keuangan terutama kinerja

profitabilitasnya (Dendawijaya, 2005).

Penilaian kesehatan ini dapat mencerminkan bagaimana kondisi

bank pada periode tertentu. Bank Indonesia telah menentukan ukuran untuk

melakukan penilaian terhadap kesehatan bank. Setiap bank diharuskan

untuk membuat laporan baik bersifat rutin maupun berkala mengenai

3 Universitas Kristen Maranatha didalam laporan keuangan dan perusahaan yang telah go public wajib

mengupdate laporan keuangannya di Bursa Efek Indonesia (BEI). Hal ini

dilakukan agar seluruh lapisan masyarakat dapat mengakses dan menilai

bagaimana kinerja keuangan suatu perusahaan (Kasmir, 2012).

Salah satu indikator untuk melihat kinerja keuangan perbankan

adalah melalui Return On Asset (ROA). ROA diproksikan kedalam

rentabilitas atau earning. Semakin besar ROA akan menunjukkan kinerja

keuangan yang semakin baik, karena tingkat pengembalian (return) semakin

besar. Kinerja keuangan bank dapat dinilai dari rasio keuangan lainnya,

seperti rasio Capital Adequacy Ratio (CAR), Non Performing loan (NPL) ,

Biaya Operasional/Pendapatan Operasional (BOPO), Loan to Deposit Ratio

(LDR) dan Net Interset Margin (NIM) (Mawardi, 2011).

CAR (Capital Adequacy Ratio) adalah rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko

dibiayai dari dana modal sendiri. Dengan demikian CAR merupakan rasio

kinerja bank untuk menunjang aktiva yang mengandung atau menghasilkan

risiko. CAR adalah rasio yang menunjukan besarnya modal bank, maka

apabila modal bank semakin besar kemampuan bank dalam memperoleh

laba juga akan semakin besar dan sebaliknya jika modal bank semakin kecil

maka kemampuan bank dalam memperoleh laba akan semakin kecil

(Dendawijaya, 2005).

Non Performing loan (NPL) adalah rasio yang menunjukan

4 Universitas Kristen Maranatha bank, sehingga apabila semakin tinggi rasio ini maka akan semakin buruk

kinerja bank tersebut. Rasio ini menunjukkan besarnya tingkat kredit macet

yang dimiliki bank, sehingga dampak langsung yang di timbulkan terletak

pada kualitas aktiva produktif yang bermasalah. Apabila suatu bank

mempunyai NPL yang tinggi, maka akan memperbesar biaya, baik biaya

pencadangan aktiva produktif maupun biaya lainnya, dengan kata lain

semakin tinggi NPL suatu bank maka hal tersebut akan mengganggu kinerja

bank tersebut (Dendawijaya, 2005).

BOPO adalah perbandingan antara biaya operasional dan

pendapatan operasional.Rasio ini digunakan untuk mengukur tingkat

efisiensi dan kemampuan Bank dalam melakukan kegiatan operasinya

(Dendawijaya, 2005). Efisiensi operasi dilakukan oleh bank dalam rangka

untuk mengetahui apakah bank dalam operasinya yang berhubungan dengan

usaha pokok bank dilakukan dengan benar (sesuai dengan harapan pihak

manajemen dan pemegang saham) serta digunakan untuk menunjukkan

apakah bank telah menggunakan semua faktor produksinya dengan tepat

dan berhasil. Dengan demikian hubungan BOPO dan ROA adalah negatif

yaitu semakin kecil BOPO maka ROA akan meningkat dikarenakan bank

dapat menekan biaya operasionalnya. (Mawardi, 2005).

LDR (Loan to deposit Ratio) adalah rasio antara seluruh jumlah

kredit yang diberikan bank dengan dana yang diterima oleh Bank. Sehingga

semakin tinggi LDR maka laba bank semakin meningkat (dengan asumsi

bank tersebut mampu menyalurkan kreditnya dengan efektif), dengan

5 Universitas Kristen Maranatha demikian besar-kecilnya rasio LDR suatu bank akan mempengaruhi kinerja

bank tersebut (Mawardi, 2005).

NIM (Net Interset Margin) adalah rasio yang digunakan untuk

mengukur kemampuan bank dalam mengelola aktiva produktifnya untuk

menghasilkan pendapatan bunga bersih. Semakin besar rasio NIM maka

akan menyebabkan meningkatnya pendapatan bunga . Dengan

meningkatnya pendapatan bunga maka kinerja bank akan semakin baik

(Dendawijaya, 2005).

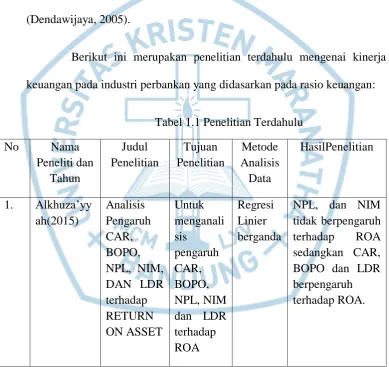

Berikut ini merupakan penelitian terdahulu mengenai kinerja

keuangan pada industri perbankan yang didasarkan pada rasio keuangan:

Tabel 1.1 Penelitian Terdahulu

No Nama Peneliti dan Tahun Judul Penelitian Tujuan Penelitian Metode Analisis Data HasilPenelitian

1. Alkhuza’yy ah(2015)

Analisis Pengaruh CAR, BOPO, NPL, NIM, DAN LDR terhadap RETURN ON ASSET Untuk menganali sis pengaruh CAR, BOPO, NPL, NIM dan LDR terhadap ROA

Regresi Linier berganda

6 Universitas Kristen Maranatha 2. Dewi,

Hernawati, Sulindawati (2015) Analisis Pengaruh NIM, BOPO, LDR dan NPL terhadap Profitabilita s Untuk mengetah ui pengaruh NIM, BOPO, NPL, dan LDR terhadap Profitabilit as Bank yang terdaftar pada BEI periode 2009-2013. Regresi Linier berganda

Secara Parsial NIM dan LDR berpengaruh signifikan positif sedangkan BOPO dan NPL berpengaruh signifikan

negative terhadap ROA.

3. Mitasari (2014)

Pengaruh CAR, NPL, LDR, NIM dan BOPO terhadap tingkat profitabilita s Bank Untuk mengetah ui pengaruh CAR, LDR, NPL, NIM dan BOPO terhadap ROA Regresi linier berganda Menunjukkan bahwa CAR, LDR, NPL dan NIM tidak berpengaruh terhadap ROA sedangkan BOPO berpengaruh terhadap ROA.

4. Alifah(2014 )

Pengaruh CAR, NPL, BOPO, dan LDR terhadapPro fitabilitas Bank (ROA) pada Perusahaan Perbankan yang Untuk mengetah ui pengaruh CAR, NPL, BOPO dan LDR terhadap ROA Regresi linier berganda

Hasil penelitian secara parsial meunjukkan bahwa CAR dan LDR berpengaruh terhadap ROA sedangkan

7 Universitas Kristen Maranatha terdaftar di

BEI

5. Sianturi(20 12)

Pengaruh CAR, NPL, LDR, NIM, DAN BOPO terhadap Profitabilita s Perbankan Untuk menguji pengaruh variabel CAR,NPL , LDR , NIM, dan BOPO terhadap ROA. Regresi linier berganda

Hasil Penelitian secara Parsial menunjukkan bahwa CAR, LDR dan NIM berpengaruh terhadap ROA sedangkan BOPO dan NPL tidak berpengaruh

6. Akhtar, Ali dan Sadaqat (2011) Factor Influencing The Probability Convention al Banks of Pakistan Untuk menguji pemhatuh CAR terhadap ROA Regresi linier berganda

Capital Adequacy Ratio (CAR) berpengaruh negative dan tidak signifikan

terhadap Return On Asset (ROA) bank-bank

konvensional di Pakistan.

7. Mahardian (2008)

Analisis Pengaruh Rasio CAR, BOPO, NIM, NPL dan LDR terhadap Kinerja Keuangan Perbankan Untuk menganali sis Pengaruh Rasio CAR, BOPO, NIM, NPL dan LDR terhadap ROA

Regresi linier berganda

CAR, NIM dan LDR berpengaruh terhadap ROA sedangkan LDR dan BOPO tidak berpengaruh terhadap ROA.

8. Ponco (2008)

Analisis CAR, NPL, BOPO, NIM, dan LDR, Untuk menganali sis Pengaruh Rasio CAR, Regresi linier berganda

variabel CAR, NIM, dan LDR memiliki

8 Universitas Kristen Maranatha terhadap

ROA

BOPO, NIM, NPL dan LDR terhadap ROA

memiliki

pengaruh yang negatif dan tidak signifikan

terhadap ROA. Variabel BOPO mempunyai pengaruh yang negatif dan signifikan

terhadap ROA.

Sumber: Skripsi dan Jurnal

Dari hasil penelitian terdahulu terdapat berbagai perbedaan kinerja

keuangan dari berbagai Bank dan berbagai periode. Penulis tertarik

mengembangkan penelitian terdahulu dengan memperluas data dalam segi

waktu. Kebanyakan penelitian terdahulu hanya menggunakan data 4-6

tahun saja. Penulis tertarik melanjutkan penelitian mengenai penilaian

kinerja keuangan Bank menggunakan rasio keuangan CAR, NPL, BOPO,

LDR dan NIM yang dijadikan sebagai variabel independen dan ROA

menjadi variabel dependen dengan menggunakan data laporan keuangan

yang tercatat di BEI dalam kurun waktu 9 tahun (2006-2014).

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Bagaimana kinerja Perbankan yang tercatat di BEI ditinjau dari

pengaruh kecukupan modal (CAR) terhadap tingkat profitabilitas

9 Universitas Kristen Maranatha 2. Bagaimana kinerja Perbankan yang tercatat di BEI ditinjau dari

kemampuan bank dalam mengelola kredit (NPL) terhadap tingkat

profitabilitas (ROA) ?

3. Bagaimana kinerja Perbankan yang tercatat di BEI ditinjau dari

pengaruh pendapatan operasional (BOPO) terhadap tingkat

profitabilitas (ROA) ?

4. Bagaimana kinerja Perbankan yang tercatat di BEI ditinjau dari

pengaruh jumlah kredit yang diberikan bank dengan dana yang diterima

oleh Bank (LDR) terhadap tingkat profitabilitas (ROA) ?

5. Bagaimana kinerja Perbankan yang tercatat di BEI ditinjau dari

pengaruh kemampuan bank dalam mengelola aktiva produktifnya untuk

menghasilkan pendapatan bunga bersih (NIM) terhadap tingkat

profitabilitas (ROA) ?

1.3Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan yang dapat dinyatakan seperti

berikut:

1. Menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap

Return On Assets (ROA) Perbankan yang tercatat di BEI.

2. Menganalisis pengaruh Non Performing Loan (NPL) terhadap Return

On Assets (ROA) Perbankan yang tercatat di BEI.

3. Menganalisis pengaruh biaya operasional/pendapatan operasional

(BOPO) terhadap Return On Assets (ROA) Perbankan yang tercatat di

10 Universitas Kristen Maranatha 4. Menganalisis pengaruh Loan to Deposit Ratio (LDR) terhadap Return

On Assets (ROA) Perbankan yang tercatat di BEI.

5. Menganalisis pengaruh net interest margin (NIM) terhadap Return On

Assets (ROA) Perbankan yang tercatat di BEI.

1.4 Manfaat Penelitian

Dengan dilakukannya penelitian ini, diharapkan dapat memberikan

manfaat bagi pihak-pihak yang berkepentingan. Manfaat yang diperoleh

antara lain:

1. Manfaat Teoritos

Penelitian ini diharapkan dapat memberikan pengetahuan perbankan

mengenai penerapan analisis rasio keuangan pada laporan keuangan

dalam menentukan kondisi perbankan terutama pada sektor bank umum

ditinjau dari rasio CAR, NPL, BOPO, ROA, NIM dan LDR.

2. Manfaat Praktis

a. Bagi Masyarakat atau Nasabah

Hasil penelitian dapat digunakan sebagai salah satu informasi

dalam pengambilan keputusan investasi pada industri perbankan.

b. Bagi Pemerintah

Hasil penelitian dapat digunakan sebagai salah satu informasi

dalam memberikan pengawasan terhadap industri perbankan di

Indonesia agar kinerja perbankan tidak membawa dampak buruk

bagi perekonomian negara.

11 Universitas Kristen Maranatha Hasil penelitian dapat digunakan oleh manajemen bank untuk

menggambarkan keputusan terkait operasional perusahaannya

terutama keputusan terkait usaha manajemen dalam meningkatkan

kinerja keuangan perusahaannya.

d. Akademik

Hasil penellitian dapat digunakan sebagai referensi dan acuan

untuk melakukan penelitian berikutnya terutama penelitian terkait

60 Universitas Kristen Maranatha

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan analisis data dan pembahasan hasil penelitian, dapat ditarik

kesimpulan sebagai berikut:

a. CAR, NPL, dan BOPOtidak berpengaruh terhadap ROA.

b. NIM dan LDR berpengaruh positif terhadap ROA.

5.2 Saran

Berdasarkan hasil kesimpulan penelitian, maka saran-saran dapat diberikan

pada beberapa pihak.

1. Untuk peneliti selanjutnya perlu adanya penelitian lanjut terhadap variabel–

variabel keuangan bank yang lain yang belum dimasukkan sebagai variabel

independen yang mempengaruhi ROAseperti:

a. Return on equity (ROE)

b. Giro Wajib Minimum (GWM)

c. Debt to Equity Ratio (DER)

d. Penilaian Kualitas Aktiva Produktif (PPAP), dan variabel lainnya.

2. Bagi pihak manajemen bank disarankan untuk:

a. Menjaga tingkat modalnya, sehingga akan meningkatkan profitabilitas

bank. Cara untuk meningkatkan profitabilitas yaitu:

- Menambah atau memperbaiki posisi modal dengan cara setoran

tunai dan pinjaman subordinasi jangka panjang dari pemegang

61 Universitas Kristen Maranatha - Jumlah atau posisi pinjaman yang diberikan dikurangi

ataudiperkecil sehingga risiko semakin berkurang.Jumlah atau

posisi pinjaman yang diberikan dikurangi atau diperkecil sehingga

risiko semakinberkurang.Jumlah atau posisi pinjaman yang

diberikan dikurangi atau diperkecil sehingga risiko semakin

berkurang.

b. Menjaga persentase NPL supaya tidak lebih dari 5%sesuai dengan

ketentuan Bank Indonesia. Perlu adanya kehatian-hatian dari pihak

perbankan dalam menjalankan fungsinya. Risiko berupa kesulitan

pengembalian kredit oleh debitur dengan jumlah yang cukup besar dapat

mempengaruhi kinerja perbankan. Terdapatnya kredit bermasalah

tersebut menyebabkan kredit yang disalurkan banyak yang tidak

memberikan hasil.Salah satu cara menjaga NPL agar lebih baik adalah

dengan melindungi pinjaman kredit dengan cara mengenali calon

debitur dengan sangat mendalam. Karena dengan begitu kita bisa

mengetahui apakah debitur tersebut layak atau tidak untuk diberikan

pinjaman.

c. BOPO yang buruk disebabkan karena setiap peningkatan biaya operasi

Bank, tidak dibarengi dengan peningkatan pendapatan operasional bank

yang akanberakibat pada berkurangnya laba sebelum pajak, dan pada

akhirnya akan menurunkan Return On Assets.Pengoptimalan nilai

BOPO dapat dilakukan dengan cara meningkatkan himpunan dana dari

nasabah yang dihimpun baik melalui tabungan, giro, maupun deposito.

62 Universitas Kristen Maranatha lebih diperhatikan terutama pada kualitas kredit yang akan diberikan.

Pengambil kebijakan perlu meningkatkan efisiensi yang berarti

menekan BOPO agar profitabilitas bank semakin baik.

5.3 Keterbatasan Penelitian

1. Penelitian ini menggunakan data keuangan dan rasio yang merupakan hasil

perhitungan berbagai angka sehingga banyak ditemui angka negatif dimana

dalam pengujian statistik ditemui berbagai kendala dengan keterbatasan

software yang ada.

2. Penelitian ini hanya menggunakan faktor internal untuk mengetahui

Universitas Kristen Maranatha DAFTAR PUSTAKA

Akhtar, Muhammad Farhan. (2011). Factors Influencing the Profitability of Islamic Banks of Pakistan.International Research Journal of Finance and

Economics, hal 126-131, diakses dari

http://www.eurojournals.com/finance.htm

Alifah, Yonira Bagiani. (2014). Analisis Pengaruh CAR, NPL, BOPO, LDR, terhadap ROA (Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia). Skripsi, Yogyakarta: Fakultas Ekonomi Universitas Negeri Yogyakarta, (dipublikasikan).

Alkhuza’yyah, Andi Nurul Azizah. (2015). Analisis Pengaruh CAR, BOPO, NPL, NIM, dan LDR terhadap Return on Assets (Studi Kasus Pada Bank Go Public di BEI Tahun 2009-2013). Skripsi, Makassar: Fakultas Ekonomi dan Bisnis Universitas Hasanuddin, (dipublikasikan).

Budisantoso, T dan Sigit. 2006. Bank dan Lembaga Keuangan Lain, Edisi 2, Jakarta: Salemba Empat.

Dendawijaya, Lukman. (2005). Manajemen Perbankan, Jakarta: Ghalia Indonesia.

Dewi, Luh Eprima dkk.(2015). Analisis Pengaruh NIM, BOPO, LDR, dan NPL terhadap Profitabilitas (Studi Kasus pada Bank Umum Swasta Nasional yang Terdaftar Pada Bursa Efek Indonesia Periode 2009-2013).Jurnal Akuntansi, Volume 3 No.1 tahun 2015, diakses dari http://ejournal.undiksha.ac.id/index.php/S1ak/article/viewFile/4752/3603

Fahmi, Irham. (2011). Analisis Kinerja Keuangan. Bandung: Alfabeta.

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate dengan Program SPSS, edisi kelima, Semarang: BP Undip.

Gujarati, Damodar N. (2006). (United States Military Academy, West Point). Essentials of Econometrics, Third Edition.McGraw-Hill International Edition.

Kasmir. (2012). Bank dan Lembaga Keuangan lainnya, Edisi Revisi 2012, Jakarta: PT Raja Grafindo Persada.

Universitas Kristen Maranatha Mawardi, Wisnu. (2005). Analisis Faktor-faktor Yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus Pada Bank Umum Dengan Total Assets Kurang Dari 1 Triliun).Jurnal Bisnis dan Strategi, Vol.14.No.1. Juli 2005.

Mitasari, Dwihilda Rezha. (2014). Pengaruh Capital Adequacy Ratio, Non Performing Loan, Loan to Deposite Ratio, Net Interest Margin dan BOPO terhadap Tingkat Profitabilitas Bank (Studi pada Bank Umum yang Terdaftar di Bursa Efek Indonesia.Jurnal Ilmiah Mahasiswa FEB, diakses dari http://jimfeb.ub.ac.id/index.php/jimfeb/article/view/1224

Pamularsih, Diyan. (2015). Pengaruh LDR, NPL, NIM, BOPO, CAR dan Suku Bunga terhadap Profitabilitas pada Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2009-2013.Jurnal Ekonomi, diakses dari http://jurnal.unpand.ac.id/index.php/AKS/article/view/190

Ponco, Budi. (2008). Analisis Pengaruh CAR, NPL, BOPO, NIM dan LDR terhadap (Studi Kasus Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007).Tesis, Semarang: Program Pascasarjana Universitas Diponogoro, (dipublikasikan).

Pratiwi.(2012). Teknik Pengumpulan Data. Diakses dari http://pratiwi19.blogspot.co.id/2012/04/pengumpulan-data.html

Pusadan, Abhi. (2011). Macam-macam Penelitian. Diakses dari http://abypusadan.blogspot.co.id/2011/04/macam-macam-penelitian.html

Sawir, Agnes. 2009. Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Jakarta: Gramedia Pustaka Utama.

Sinaturi, Maria Regina Rosario.(2012). Pengaruh CAR, NPL, LDR, NIM dan BOPO terhadap Profitabilitas Perbankan (Studi Kasus pada Bank Umum yang Listed di Bursa Efek Indonesia Tahun 2007-2011).Skripsi, Fakultas Ekonomi dan Bisnis Universitas Hasanuddin, (dipublikasikan).