ABSTRAK

ANALISIS HARGA POKOK PRODUKSI PADA KOPERASI SUSU “WARGA

MULYA”

Rady Tiya Elvira Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk mengetahui apakah harga pokok produksi yang diterapkan perusahaan sudah sesuai dengan teori.

Jenis penelitian ini adalah studi kasus yang dilakukan pada Koperasi Susu

“Warga Mulya” Jln. Palagan Tentara Pelajar, Bunder, Purwobinangun, Pakem, Sleman, Yogyakarta. Teknik pengumpulan data yang digunakan adalah wawancara, observasi, dan dokumentasi. Penelitian ini dilaksanakan pada bulan Februari 2015. Teknik analisis data adalah deskriptif. Langkah-langkah analisis sebagai berikut: (1) mendeskripsikan penentuan harga pokok produksi; (2) mengumpulkan data biaya produksi; (3) penentuan harga pokok produksi menggunakan metode full costing dan

variable costing; (4) analisis selisih biaya.

Hasil analisis data menunjukan bahwa harga pokok produksi yang diterapkan koperasi tidak sesuai dengan teori. Harga pokok produksi Koperasi Susu “Warga

Mulya” dengan metode full costing = Rp 1.492,00 dan metode variable costing = Rp 1.432,00. Berdasarkan analisis selisih, selisih harga pokok produksi dengan metode

full costing sebesar 6,23% dan dikategorikan “kurang tepat”, sementara selisih harga pokok produksi dengan metode variable costing adalah sebesar 2,30% dan dikategorikan “tepat”.

ABSTRACT

AN ANALYSIS OF THE MAIN COST PRODUCTION IN A COOPERATIVE OF MILK “WARGA MULYA”

Rady Tiya Elvira Sanata Dharma University

Yogyakarta 2015

The purpose of this research is to know about the main cost production which is applied in a related company.

This kind of research is a case study that is done at Milk Cooperation “Warga

Mulya” Jln. Palagan Tentara Pelajar, Bunder, Purwobinangun, Pakem, Sleman, Yogyakarta. The methods of data collection were interview, observation, and documentation. This research was done in February 2015. The method of data analysis was descriptive. The steps of the analysis were (1) describing the determination of the main cost of production; (2) Collecting the data cost of production; (3) determining the main cost of production by using the method of full

costing and variable costing; (4) analysing the difference in cost.

The result of data analysis shows that the main cost production that is applied in cooperation is not appropriate with the theory. The main cost production of Milk

Cooperation “Warga Mulya” costs = Rp 1.492,00 with the full costing method and using method of variable costing = Rp 1.432,00. Based on the different main cost production analysis with the method of full costing is 6,23% and it is categorized by inproper category while the difference of the main cost production with the method of

ANALISIS HARGA POKOK PRODUKSI

PADA KOPERASI SUSU

“WARGA MULYA”

Jln. Palagan Tentara Pelajar, Bunder, Purwobinangun, Pakem, Sleman,Yogyakarta

SKRIPSI

Diajukan Untuk Menempuh Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Bidang Keahlian Khusus Pendidikan Akuntansi

Disusun Oleh :

Rady Tiya Elvira

NIM : 111334009

PROGRAM STUDI PENDIDIKAN EKONOMI

BIDANG KEAHLIAN KHUSUS PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2015

i

ANALISIS HARGA POKOK PRODUKSI

PADA KOPERASI SUSU

“WARGA MULYA”

Jln. Palagan Tentara Pelajar, Bunder, Purwobinangun, Pakem, Sleman,Yogyakarta

SKRIPSI

Diajukan Untuk Menempuh Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Bidang Keahlian Khusus Pendidikan Akuntansi

Disusun Oleh :

Rady Tiya Elvira

NIM : 111334009

PROGRAM STUDI PENDIDIKAN EKONOMI

BIDANG KEAHLIAN KHUSUS PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii

iv

HALAMAN PERSEMBAHAN

Karya ini kupersembahkan untuk:

TUHAN YESUS KRISTUS

Terima kasih Tuhan telah memberikan kemudahan dan kelancaran setiap langkahku dalam mengerjakan karya ini.

Bapak dan Ibuku tercinta,

Bapak Yakobus Budi Santoso yang mendidik, mendoakan dan memberikan semangat dalam hidupku.

Ibu Theresia Vini Sutami yang selalu memberikan semangat dan mendoakanku.

Beserta adikku Stevanus Lantip Guridno yang mendukungku dan mendoakanku.

Yohanes Eko Budiyanto,

Terima kasih atas dukungan, bantuan, perhatian, doa dan semangat.

Sahabat – sahabatku Bocah Bahagia,

Terima kasih atas segala dukungan, semangat, bantuan, perhatian dan doa yang kalian berikan kepadaku.

Sahabat – sahabatku mahasiswa Pendidikan Akuntansi,

Terima kasih atas segala dukungan, semangat, bantuan, perhatian dan doa yang kalian berikan kepadaku.

Kupersembahkan karya ini untuk almamaterku,

Universitas Sanata Dharma.

v

MOTTO

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam

kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 25 Juni 2015

Rady Tiya Elvira

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Rady Tiya Elvira

Nomor Mahasiswa : 111334009

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

Analisis Harga Pokok Produksi Pada Koperasi Susu “Warga Mulya”

Dengan demikian saya memberikan kepada perpustakaan Universitas Sanata

Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain,

mengelolanya dalam bentuk pangkalan, mendistribusikan secara terbatas, dan

mempublikasikannya di Internet atau media lain untuk kepentingan akademis

tanpa perlu meminta ijin dari saya maupun memberikan rolayti kepada saya

selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 25 Juni 2015

Yang menyatakan

viii

ABSTRAK

ANALISIS HARGA POKOK PRODUKSI PADA KOPERASI SUSU “WARGA MULYA”

Rady Tiya Elvira Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk mengetahui apakah harga pokok produksi yang diterapkan perusahaan sudah sesuai dengan teori.

Jenis penelitian ini adalah studi kasus yang dilakukan pada Koperasi Susu

“Warga Mulya” Jln. Palagan Tentara Pelajar, Bunder, Purwobinangun, Pakem, Sleman, Yogyakarta. Teknik pengumpulan data yang digunakan adalah wawancara, observasi, dan dokumentasi. Penelitian ini dilaksanakan pada bulan Februari 2015. Teknik analisis data adalah deskriptif. Langkah-langkah analisis sebagai berikut: (1) mendeskripsikan penentuan harga pokok produksi; (2) mengumpulkan data biaya produksi; (3) penentuan harga pokok produksi menggunakan metode full costing dan variable costing; (4) analisis selisih biaya.

Hasil analisis data menunjukan bahwa harga pokok produksi yang diterapkan koperasi tidak sesuai dengan teori. Harga pokok produksi Koperasi Susu “Warga Mulya” dengan metode full costing = Rp 1.492,00 dan metode

variable costing = Rp 1.432,00. Berdasarkan analisis selisih, selisih harga pokok

produksi dengan metode full costing sebesar 6,23% dan dikategorikan “kurang

tepat”, sementara selisih harga pokok produksi dengan metode variable costing adalah sebesar 2,30% dan dikategorikan “tepat”.

ix

ABSTRACT

AN ANALYSIS OF THE MAIN COST PRODUCTION IN A COOPERATIVE OF MILK “WARGA MULYA”

Rady Tiya Elvira Sanata Dharma University

Yogyakarta 2015

The purpose of this research is to know about the main cost production which is applied in a related company.

This kind of research is a case study that is done at Milk Cooperation

“Warga Mulya” Jln. Palagan Tentara Pelajar, Bunder, Purwobinangun, Pakem, Sleman, Yogyakarta. The methods of data collection were interview, observation, and documentation. This research was done in February 2015. The method of data analysis was descriptive. The steps of the analysis were (1) describing the determination of the main cost of production; (2) Collecting the data cost of production; (3) determining the main cost of production by using the method of

full costing and variable costing; (4) analysing the difference in cost.

The result of data analysis shows that the main cost production that is applied in cooperation is not appropriate with the theory. The main cost

production of Milk Cooperation “Warga Mulya” costs = Rp 1.492,00 with the full

costing method and using method of variable costing = Rp 1.432,00. Based on the

x

KATA PENGANTAR

Puji Syukur peneliti panjatkan kepada Tuhan Yang Maha Esa telah

memberikan rahmat dan berkah-Nya, sehingga skripsi yang berjudul Analisis

Harga Pokok Produksi Pada Koperasi Susu “Warga Mulya” dapat penulis selesaikan dengan baik. Skripsi ini disusun sebagai salah satu syarat untuk

memperoleh gelar Sarjana Pendidikan Akuntansi, Fakultas Keguruan dan Ilmu

Pendidikan, Universitas Sanata Dharma, Yogyakarta.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini, penulis

mendapatkan banyak bimbingan, bantuan, dan dukungan dari berbagai pihak baik

secara langsung ataupun tidak langsung sehingga skripsi dapat terselesaikan

dengan baik. Maka pada kesempatan ini peneliti ingin mengucapkan terimakasih

kepada:

1. Bapak Rohandi, Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan

Universitas Sanata Dharma;

2. Bapak Indra Darmawan, S.E., M.Si. selaku Ketua Ketua Jurusan Ilmu

Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan, Universitas

Sanata Dharma, Yogyakarta;

3. Bapak Laurentius Saptono, S.Pd., M.Si. Selaku Ketua Program Studi

Pendidikan Akuntansi, Fakultas Keguruan dan Ilmu Pendidikan, Universitas

Sanata Dharma, Yogyakarta;

4. Ibu Natalina Premastusi Brataningrum, S.Pd., M.Pd. Selaku Dosen

Pembimbing yang telah membimbing dan memberi dukungan sehingga

penulis dapat menyelesaikan skripsi ini;

5. Para dosen Program Studi Pendidikan Auntansi yang telah memberikan

berbagai pegetahuan dalam proses perkuliahan;

6. Tenaga administrasi Program Studi Pendidikan Akuntansi yang telah

membantu kelancaran proses belajar;

xi

7. Pimpinan Koperasi Susu “Warga Mulya” yang telah memberikan izin dalam pelaksanaan penelitian;

8. Orang tuaku Bapak Yakubus Budi Santoso dan Ibu Theresia Vini Sutami

yang selalu mendukung, mendoakan, dan sangat memperhatikan selama

proses skripsi;

9. Adikku Stevanus Lantip Guridno yang selalu memberi semangat;

10. Teman-teman satu perjuangan Pendidikan Akuntansi 2011 yang telah

membantu dan memberi dukungan selama proses skripsi;

11. Segenap pihak yang tidak bisa disebutkan satu persatu, terima kasih untuk

bantuan dan dukungannya selama ini.

Penulis menyadari bahwa penulisan skripsi ini masih banyak keterbatasan

dan kekurangannya, maka penulis sangat membutuhkan kritik dan saran dari

berbagai pihak. Akhirnya penulis mengucapkan selamat membaca semoga

bermanfaat bagi kita semua.

Yogyakarta, Juni 2015

Penulis

xii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xvii

xiii BAB II KAJIAN TEORI

A. Biaya ... 6

B. Pengertian Harga Pokok Produksi ... 8

C. Metode Pengumpulan Harga Pokok Produksi ... 8

1. Metode harga pokok pesanan ... 8

E. Metode Penentuan Harga Pokok Produksi ... 13

1. Metode Full Costing ... 13

2. Metode Varialel Costing ... 14

F. Perbedaan Metode Full Costing dan Variable Costing ... 14

xiv BAB IV GAMBARAN UMUM KOPERASI

A. Sejarah Berdirinya Koperasi ... 26

B. Kondisi Geografis ... 27

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ... 32

1. Perhitungan Biaya Bahan Baku ... 32

2. Perhitungan Biaya Tenaga Kerja Langsung ... 33

3. Perhitungan Biaya Overhead Pabrik ... 33

xv BAB VI PENUTUP

A. Kesimpulan ... 46

B. Saran ... 47

C. Keterbatasan ... 48

DAFTAR PUSTAKA ... 49

xvi

DAFTAR TABEL

Tabel 5.1 Biaya Bahan Baku selama Bulan Februari 2015 ... 32

Tabel 5.2 Biaya Tenaga Kerja Langsung selama Bulan Februari 2105 ... 33

Tabel 5.3 Biaya Bahan Penolong selama Bulan Februari 2015 ... 34

Tabel 5.4 Laporan BOP bulan Februari 2015 ... 37

Tabel 5.5 Penggolongan Biaya Overhead koperasi susu “Warga Mulya” ... 37

Tabel 5.6 Biaya Overhead Pabrik Tetap ... 38

Tabel 5.7 Biaya Overhead Pabrik Variabel ... 38

Tabel 5.8 Harga Pokok Produksi Koperasi Susu “Warga Mulya”... 39

Tabel 5.9 Harga Pokok Produksi dengan Metode Full Costing... 40

Tabel 5.10 Harga Pokok Produksi dengan Metode Variable Costing ... 41

xvii

DAFTAR LAMPIRAN

Permohonan ijin penelitian ... 51

Laporan Persediaan Koperasi Susu “Warga Mulya” Tahun 2015 ... 52

Laporan Mutasi Pasteurisasi Tahun 2015 ... 53

Neraca Konsolidasi Per 31 Desember 2014 dan 2015 ... 54

Hasil Wawancara ... 55

1

BAB I PENDAHULUAN

A. Latar Belakang

Pada saat ini persaingan dalam dunia bisnis semakin ketat.

Perusahaan selalu dituntut untuk terus bersaing dan berkembang semakin

baik dan selalu menghasilkan laba. Laba yang dihasilkan perusahaan

diperoleh dari hasil penjualan produk yang dikurangi dengan biaya-biaya

yang digunakan dalam produksinya. Untuk mengoptimalkan laba, salah

satu cara yang dapat dilakukan oleh perusahaan adalah mengefektifkan

dan mengefisiensikan besarnya biaya yang harus dikeluarkan supaya harga

jual yang ditawarkan dapat bersaing di pasaran tanpa harus memperkecil

laba.

Sebelum menawarkan harga jual, perusahaan menentukan harga

pokok produksi terlebih dahulu supaya perusahaan dapat menentukan

harga jual dan laba yang diharapkan. Harga pokok produksi merupakan

keseluruhan biaya produksi yang digunakan dalam setiap unit produk yang

dihasilkan. Secara umum penentuan harga pokok produksi dibagi menjadi

3 elemen penting yaitu biaya bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik. Metode pengumpulan harga pokok produk dapat

dibedakan menjadi dua, yaitu metode harga pokok pesanan dan metode

harga pokok proses. Metode harga pokok pesanan adalah metode

pengumpulan biaya produksi untuk menentukan harga pokok produksi

pada perusahaan yang menghasilkan produk atas dasar pesanan, sedangkan

harga pokok proses secara sederhana yaitu yang diterapkan dalam

perusahaan yang mengolah produknya melalui satu departemen produksi

dan dalam perusahaan yang mengolah produknya melalui lebih dari satu

departemen produksi (Mulyadi, 2005:63)

Metode penentuan biaya produksi adalah cara memperhitungkan

unsur biaya ke dalam kos produksi. Dalam memperhitungkan

unsur-unsur biaya ke dalam kos produksi, terdapat dua metode yaitu full costing

dan variable costing. Full costing merupakan metode penentuan kos

produksi yang memperhitungkan semua unsur biaya produksi ke dalam

kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja

langsung dan biaya overhead pabrik, baik yang berlaku variabel maupun

tetap. Variable costing merupakan metode penentuan kos produksi yang

hanya memperhitungkan biaya produksi yang berperilaku variabel ke

dalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja

langsung dan biaya overhead pabrik (Mulyadi, 2005:17).

Produk Koperasi Susu “Warga Mulya” merupakan usaha yang bergerak dalam bidang pengepulan susu murni dari masyarakat sekitar.

Susu yang didapat dari masyarakat sekitar ini ada yang disetorkan

langsung ke pabrik susu SGM dan ada yang diolah sebagai susu siap saji

dalam bentuk kemasan cup. Untuk kualitas produk dan harga jual yang

ditentukan perlu dilakukan penghitungan dengan tepat yaitu meliputi biaya

3

di peroleh harga pokok produksi yang kemudian menentukan tingkat laba

yang diinginkan agar perusahaan tidak merugi.

Berdasarkan observasi dan wawancara secara singkat Koperasi

Susu “Warga Mulya” ini dalam penentuan harga pokok produksi masih sangat sederhana, meskipun dalam pembuatan pelaporan mengenai

perhitungan harga pokok produksi sudah ada, namum perusahaan ini

hanya menghitung biaya-biaya yang umum saja seperti pembelian susu

murni dari masyarakat sekitar, kemasan yang diperlukan, dan bahan

pembantu seperti gula dan perasa, sedangkan biaya-biaya lainnya seperti

depresiasi gedung, depresiasi alat-alat yang digunakan, biaya reparasi,

biaya telepon, dll tidak dihitung secara detail. Dengan demikian penulis

melakukan evaluasi pada laporan harga pokok produksi agar perusahaan

tidak mengalami kerugian dan juga tidak melakukan kesalahan dalam

penentuan harga pokok produksi dimasa datang dengan judul penelitian

“Analisis Harga Pokok Produksi Pada Koperasi Susu “Warga Mulya””

B. Batasan Masalah

Penelitian ini dilakukan dengan maksud menganalisis cara-cara

yang dilakukan oleh Koperasi Susu “Warga Mulya” dalam menentukan harga pokok produksi pada susu kemasan siap saji.

C. Rumusan Masalah

Berdasarkan latar belakang di atas maka dapat dirumuskan suatu

masalah sebagai berikut:

Apakah harga pokok produksi yang ditetapkan koperasi sudah

sesuai dengan teori?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini

bertujuan untuk :

Mengetahui apakah harga pokok produksi yang diterapkan

perusahaan sudah sesuai dengan teori.

E. Manfaat Penelitian

Penulis mengharapkan dengan hasil penelitian ini dapat bermanfaat

untuk :

1. Bagi Koperasi Susu “Warga Mulya” DIY

Penelitian ini di harapkaan dapat bermanfaat untuk Koperasi Susu

“Warga Mulya” sebagai acuan dalam penghitungan harga pokok

5

2. Bagi penulis

Penelitian ini diharapkan dapat memberi bekal dan wawasan bagi

penulis dengan penghitungan harga pokok produksi dalam praktik

lapangan nantinya.

3. Bagi pembaca

Penelitian ini diharapkan dapat memberikan wawasan dan

pengetahuan bagi pembaca dan menambah refrensi khususnya bagi

penelitian selanjutnya mengenai penelitian yang terkait.

6

BAB II KAJIAN TEORI

A. Biaya

Dalam arti sempit biaya (expense) didefinisikan sebagai bagian dari

harga pokok yang dikorbankan di dalam usaha untuk memperoleh

penghasilan. Sedangkan dalam arti luas biaya didefinisikan sebagai

pengorbanan sumber ekonomi yang diukur dalam satuan mata uang yang

telah terjadi dan yang mungkin akan terjadi untuk mencapai tujuan tertentu

(Mulyadi, 2000:8). Biaya (expense) merupakan kos sumber daya yang

telah atau akan dikorbankan untuk mewujudkan tujuan tertentu (Mulyadi,

2007:4). Biaya atau cost adalah pengorbanan sumber ekonomis yang

diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi

untuk mencapai tujuan tertentu (Bustami, 2007: 4). Biaya merupakan

pengeluaran-pengeluaran atau nilai pengorbanan untuk memperoleh

barang atau jasa yang berguna untuk masa yang akan datang atau

mempunyai manfaat melebihi satu periode akuntansi. Jadi, biaya

merupakan pengorbanan sumber ekonomi yang telah atau akan

dikorbankan untuk mencapai tujuan tertentu untuk masa yang akan datang.

Menurut Mulyadi (2007:2), pengolahan data menjadi informasi

dalam sistem informasi biaya dilaksanakan melalui proses tertentu yang

7

a. Penangkapan dan penggolongan data

Data operasi dan data keuangan ditangkap dan digolongkan dengan

menggunakan dokumen sumber (source document) untuk dicatat ke dalam

subsidiary ledger dan general ledger.

b. Penggolongan kembali data

Data operasi dan data keuangan yang telah dicatat dalam subsidiary

ledger dan general ledger kemudian digolongkan kembali untuk

menghasilkan data biaya menurut aktivitas. Penggolongan kembali data

biaya juga dilaksanakan menurut produk/jasa, yaitu dengan

menggolongkan data biaya menurut aktivitasnya ke penggolongan biaya

menurut produk/jasa, untuk menghasilkan informasi kos fitur produk/jasa

(product/service feature).

c. Penyajian informasi

Informasi biaya menurut aktivitas atau informasi biaya menurut fitur

produk/jasa disajikan dalam format laporan, sesuai dengan kebutuhan

pemakai informasi. Penyajian informasi biaya menurut format laporan

dimaksudkan agar pemakai informasi dapat dengan mudah menafsirkan

informasi biaya dan informasi lain yang disajikan dalam laporan.

d. Penafsiran informasi

Informasi biaya dan informasi lain yang disajikan dalam laporan

ditafsirkan oleh pemakai informasi dan digunakan sebagai salah satu dasar

penting dalam pengambilan keputusan bisnis.

B. Pengertian Harga Pokok Produksi

Produksi adalah suatu kegiatan atau proses pengolahan bahan baku

menjadi produk selesai (Harnanto, 1992:65). Harga pokok produksi atau

jasa merupakan akumulasi dari biaya-biaya yang dibebankan pada produk

atau jasa yang dihasilkan oleh perusahaan. Penentuan harga pokok

produksi atau jasa digunakan untuk menghitung laba atau rugi perusahaan

yang akan dilaporkan kepada pihak eksternal perusahaan (Mardiasmo,

1994:2).

Menurut Widilestariningtyas et al, 2012:39, perusahaan yang

berproduksi massa, informasi harga pokok produksi yang dihitung untuk

jangka waktu tertentu bermanfaat bagi manajemen untuk :

1. Menentukan harga jual produk

2. Memantau realisasi biaya produksi

3. Menghitung laba atau rugi periodik

4. Menentukan harga pokok persedian produk jadi produk proses yang

disajikan dalam neraca

C. Metode Pengumpulan Harga Pokok Produksi

1. Metode harga pokok pesanan

a. Pengertian

Metode harga pokok pesanan merupakan suatu metode

9

produk pada perusahaan yang menghasilkan produk atas dasar

pesanan.

b.Karakteristik harga pokok pesanan menurut Widilestariningtyas et

al (2012: 22) adalah:

1) Perusahaan memproduksi berbagai macam produk sesuai

dengan spesifikasi pemesan dan setiap jenis produk perlu

dihitung harga pokok produksinya secara individual

2) Biaya produksi harus digolongkan berdasarkan hubungannya

dengan produk menjadi dua kelompok berikut ini :

a) Biaya produksi langsung

b) Biaya produksi tidak langsung

3) Biaya produksi langsung terdiri dari biaya bahan baku dan

biaya tenaga kerja langsung, sedangkan biaya produksi tidak

langsung disebut dengan istilah biaya overhead pabrik.

4) Biaya produksi langsung diperhitungkan sebagai harga pokok

produksi pesanan tertentu berdasarkan biaya yang

sesungguhnya terjadi, sedangkan biaya overhead pabrik

diperhitungkan ke dalam harga pokok pesanan berdasarkan

tarif yang ditentukan di muka.

5) Harga pokok produksi per unit dihitung pada saat pesanan

selesai diproduksi dengan cara membagi jumlah biaya

produksi yang dikeluarkan untuk pesanan tersebut dengan

jumlah unit produk yang dihasilkan dalam pesanan yang

bersangkutan.

2. Metode harga pokok proses (Mulyadi, 2005: 63-64)

a. Pengertian

Metode harga pokok proses secara sederhana yaitu yang

diterapkan dalam perusahaan yang mengolah produknya melalui

satu departemen produksi dan dalam perusahaan yang mengolah

produknya melalui lebih dari satu departemen produksi.

b.Karakteristik metode harga pokok proses, adalah:

1) Produk yang dihasilkan merupakan produk standar

2) Produk yang dihasilkan dari bulan ke bulan adalah sama

3) Kegiatan produksi dimulai dengan diterbitkannya perintah

produksi yang berisi rencana produksi produk standar untuk

jangka waktu tertentu.

D. Unsur-unsur Biaya Produksi

Menurut Mardiasmo (1994:11), biaya produksi yaitu biaya-biaya

yang berkaitan dengan proses pengolahan bahan baku menjadi produk

selesai yang siap jual. Biaya produksi dikelompokkan menjadi tiga, yaitu

biaya bahan, biaya tenaga kerja langsung dan biaya overhead pabrik.

1. Biaya bahan baku

Biaya bahan yaitu nilai uang dari penggunaan bahan yang diolah

11

bahan baku dan bahan pembantu. Bahan baku merupakan bahan yang

dapat diidentifikasikan dengan produk yang dihasilkannya, nilainya

relatif besar dan umumnya sifat bahan baku masih melekat pada produk

yang dihasilkan. Sedangkan bahan pembantu meliputi bahan yang

berfungsi sebagai pembantu atau pelengkap dalam pengolahan bahan

baku menjadi produk selesai, dan nilainya relatif kecil. Nilai uang dari

bahan baku yang digunakan dalam proses produksi dinamakan biaya

bahan baku.

2. Biaya tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang melakukan

konversi bahan baku langsung menjadi produk jadi dan dapat

dibebankan secara layak ke produk tertentu (Widilestariningtyas et al,

2012:3). Biaya tenaga kerja adalah harga yang dibebankan untuk

penggunaan tenaga kerja manusia (Widilestariningtyas et al, 2012:130).

Biaya tenaga kerja langsung adalah jumlah upah yang dibayarkan

kepada tenaga kerja yang secara langsung menangani proses

pengolahan bahan baku menjadi produk selesai (Mardiasmo, 1994:63).

3. Biaya overhead pabrik

Biaya overhead pabrik adalah biaya bahan, tenaga kerja, dan

fasilitas produksi lainnya, selain biaya bahan baku dan biaya tenaga

kerja langsung (Mardiasmo, 1994: 70). Menurut Ony et al (2012: 98)

biaya yang termasuk dalam elemen biaya overhead pabrik antara lain:

a. Biaya bahan penolong

Bahan penolong adalah bahan yang tidak menjadi bagian

produk jadi atau bahan yang meskipun menjadi bagian produk jadi

tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok

produksi tersebut.

b. Biaya reparasi dan pemeliharaan

Biaya reparasi dan pemeliharaan berupa biaya suku cadang

(spareparts), biaya bahan habis pakai (factory supplies) dan harga

perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan

dan pemeliharan emplasemen, perumahan, bangunan pabrik

mesin-mesin dan equipment, kendaraan, perkakas laboratorium, dan aktiva

tetap lain yang digunakan untuk keperluan pabrik.

c. Biaya tenaga kerja tidak langsung

Biaya tenaga kerja tidak langsung adalah tenaga kerja pabrik

yang upahnya tidak dapat diperhitungkan secara langsung kepada

produk atau pesanan tertentu. Biaya tenaga kerja tidak langsung

berupa upah tunjangan dan biaya kesejahteraan yang dikeluarkan

untuk tenaga kerja tidak langsung tersebut.

d. Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap

Biaya-biaya yang termasuk dalam kelompok ini antara lain

adalah biaya-biaya depresiasi emplasemen pabrik, bangunan pabrik,

mesin dan equipment, perkakas laboratorium, alat kerja, dan aktiva

13

e. Biaya-biaya yang timbul sebagai akibat berlalunya waktu

Biaya-biaya yang termasuk dalam kelompok ini antara lain

adalah biaya-biaya asuransi gedung dan emplasemen, asuransi mesin

dan equipment, asuransi kendaraan, asuransi kecelakaan karyawan,

dan biaya amortisasi kerugian trial-run.

f. Biaya overhead pabrik lain yang secara langsung memerlukan

pengeluaran uang tunai

Biaya overhead pabrik yang termasuk dalam kelompok ini

antara lain adalah biaya reparasi yang diserahkan kepada pihak luar

perusahaan, biaya listrik PLN dan sebagainya.

E. Metode Penentuan Harga Pokok Produksi

Dalam penentuan harga pokok produksi terdapat dua metode untuk

menghitung harga pokok produksi, yaitu:

1. Metode Full Costing

Full costing merupakan metode penentuan kos produksi yang

memperhitungkan semua unsur biaya produksi ke dalam kos produksi,

yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan

biaya overhead pabrik, baik yang berlaku variabel maupun tetap

(Mulyadi, 2005:17). Dalam metode full costing, biaya overhead

pabrik baik yang berperilaku tetap maupun variabel, dibebankan

kepada produk yang berproduksi atas dasar tarif yang ditentukan di

muka pada kapasitas normal atau pada biaya overhead sesungguhnya.

2. Metode Variable Costing

Variable costing merupakan metode penentuan kos produksi

yang hanya memperhitungkan biaya produksi yang berperilaku

variabel ke dalam kos produksi, yang terdiri dari biaya bahan baku,

biaya tenaga kerja langsung dan biaya overhead pabrik (Mulyadi,

2005:17). Dalam metode variable costing, biaya overhead pabrik tetap

diperlukan sebagai period costs dan bukan sebagai unsur harga pokok

produk, sehingga biaya overhead pabrik tetap dibebankan sebagai

biaya dalam periode terjadinya.

F. Perbedaan Metode Full Costing dan Variable Costing

1. Perbedaan metode full costing dan metode variable costing ditinjau

dari sudut penentuan Harga Pokok Produksi (Widilestariningtyas,

2012 : 66) :

a. Full costing

Full costing atau sering disebut absorption atau convetional costing adalah metode penentuan harga pokok produksi, yang

membedakan seluruh biaya produksi baik yang berperilaku tetap

maupun variabel kepada produk.

15

Biaya bahan baku Rpxx

Biaya tenaga kerja langsung xx

Biaya overhead pabrik tetap xx

Biaya overhead pabrik variabel xx

Harga pokok produksi Rpxx

b.Variable Costing

Variable costing adalah metode penentuan harga pokok

produksi yang hanya membebankan biaya-biaya produksi variabel

saja ke dalam harga pokok produk.

Harga pokok produksi menurut variable costing terdiri dari :

Biaya bahan baku Rpxx

Biaya tenaga kerja variabel xx

Biaya overhead pabrik variabel xx

Harga pokok produksi Rpxx

2. Perbedaan metode full costing dengan metode variable costing

ditinjau dari sudut penyajian laporan rugi laba

Ditinjau dari penyajian rugi-laba, perbedaan pokok antara

metode full costing dengan metode variable costing adalah terletak

pada klasifikasi pos-pos yang disajikan dalam laporan rugi-laba

tersebut. Laporan rugi-laba yang disusun dengan full costing

menitikberatkan pada penyajian unsur-unsur biaya menurut hubungan

biaya dengan fungsi-fungsi pokok yang ada dalam perusahaan. Di lain

pihak laporan rugi-laba metode variable costing lebih menitikberatkan

pada penyajian biaya sesuai dengan perilakunya dalam hubungannya

dengan perubahan volume kegiatan.

G. Kajian Penelitian Relevan

1. Evaluasi Penentuan Harga Pokok Produksi “Studi Kasus Pada Pabrik

Gula Madukismo Yogyakarta”

Pada penelitian di pabrik gula madukismo dapat ditarik

kesimpulan bahwa dalam perhitungan harga pokok satuan belum

dinyatakan dalam unit ekuivalen, tetapi didasarkan pada jumlah produk

selesai, sehingga laporan harga pokok produksi pada Pabrik Gula

Madukismo tidak sesuai dengan konsep teori akuntansi biaya. Pada

tahun 2004 terdapat produk selesai sebesar 197,14 kwintal. Harga

pokok produksi total sebesar Rp 28.379.754.000,00. harga pokok

produksi per kwintal sebesar Rp 143.954.44,00.

Perhitungan menurut teori, besarnya unit ekuivalen untuk biaya

bahan baku sebesar 255,288 kwintal, unit akuivalen biaya konversi

sebesar Rp 28.379.754.000,00 atau besarnya harga pokok produksi per

kwintal sebesar Rp 115.176,10. Perhitungan harga pokok produksi per

kwintal menurut perusahaan sebesar Rp 143.954,44 lebih besar dari

pada perhitungan menurut model full costing, sehingga terdapat selisih

atau perbedaan sebesar Rp 28.778,32 atau sebesar 20%. Selama ini

17

dengan cara membagi total biaya produksi dengan jumlah produk

selesai tanpa memperhitungkan unit ekuivalen.

2. Evaluasi Penentuan Harga Pokok Produksi Pada Home Industry Kripik

Tempe “OJO LALI” di Kabupaten Blora

Berdasarkan penelitian yang telah dilakukan jenis penelitian

yang dilakukan berupa studi kasus, tempat penelitian dilakukan pada

home industri kripik tempe “ojo lali” yang berada dijalan Barito no 20, Kedung Jenar, Blora. Penulis menggunakan teknik pengumpulan data

berupa wawancara, observasi, dan dokumentasi. Teknik analisis data

yang digunakan penulis adalah analisis deskriptif dengan mengevaluasi

harga pokok produksi menggunakan pendekatan full costing dan

variable costing, setelah mengevaluasi selanjutnya dihitung pula

mengenai analisis selisih biaya produksi yang akan dibandingkan

dengan biaya produksi menurut perusahaan dengan teori yang ada.

Dalam penelitian yang telah dilakukan penghitungan Biaya

Bahan Baku pada home industry kripik tempe “ojo lali” ditentukan

dengan cara mengalikan jumlah bahan baku yang dipakai yaitu kedelai

dengan harga pokok bahan, selama bulan maret 2012 industri ini

menghabiskan 230 Kg kedelai dengan harga Rp 6.500,00/Kg yaitu Rp

1.495.000,00 dan menghasilkan 3.180 bungkus kripik. Kerugian yang

didapat selama bulan maret dalam biaya bahan baku sejumlah Rp

34.500,00. Biaya tenaga kerja langsung selama bulan maret untuk

tenaga pemotong tempe Rp 460.000,00, tenaga penggoreng Rp

675.000,00 dan tenaga kerja pengemas Rp 419.000,00. Penghitungan

biaya overhead pabrik yaitu biaya penolong minyak goreng selama

bulan maret menghabiskan 176 liter dengan harga perliter Rp 12.500,00

jumlah bahan penolong minyak adalah Rp 2.200.000,00, gas yang

dihabiskan yaitu 8 tabung @ Rp 75.000,00 jumlahnya Rp 600.000,00,

biaya bumbu selama bulan maret 230 Kg dengan total biaya bumbu Rp

426.000,00, daun jeruk menghabiskan 44 ons @ Rp 3.000,00 dengan

total Rp 132.000,00, dan biaya pembungkus menghabiskan 3.180 @

150 dengan total Rp 447.000,00. Dalam home industry kripik tempe ini

tidak terdapat biaya tenaga kerja tidak langsung. Biaya reparasi dan

pemeliharaan selama bulan maret yaitu biaya pengganti regulator

adalah Rp 20.000,00 dan biaya perbaikan kompor Rp 4.200,00. Biaya

penyusutan mesin perbulan adalah Rp 31.250,00 dan biaya penyusustan

bangunan perbulan Rp 79.200,00. biaya overhead lain-lain yaitu Rp

40.000,00.

Jadi harga pokok produksi menurut perusahaan adalah Rp

2.073,00, full costing Rp 2.248,00 dan variable costing Rp 2.205,00

dengan harga jual perbungkus adalah Rp 4.000,00. Selisih biaya

produksi yang dihasilkan dengan berbagai pencarian menggunakan full

costing, variable costing dan dengan cara perusahaan adalah sebesar

4,64% ini berarti bahwa selisih tersebut tergolong dalam kategori

19

H. Kerangka Berpikir

Penentuan harga pokok produksi harus dilakukan secara teliti agar

perusahaan benar-benar dapat menentukan harga pokok penjualan

barang/jasa dan dapat mengetahui dengan jelas berapa laba yang

dihasilkan. Pemisahaan biaya produksi dan biaya nonproduksi harus

diperhatikan dalam menghitung harga pokok produksi, biaya produksi

merupakan biaya yang dikeluarkan dalam mengolah bahan baku menjadi

produk, sedangkan biaya nonproduksi merupakan biaya yang dikeluarkan

Koperasi

Metode harga pokok pesanan

Biaya Bahan Baku

Biaya Tenaga Kerja Langsung

Biaya Overhead Pabrik

Full Costing & Variable Costing

Harga Pokok Produksi

untuk kegiatan nonproduksi seperti administrasi dan umum, pemasaran

dan penjualan.

Metode yang digunakan dalam menentukan harga pokok produksi

juga harus disesuaikan dengan perusahaannya, untuk Koperasi Susu

“Warga Mulya” pengumpulan biaya-biaya dalam penentuan harga pokok

produksi digunakan metode harga pokok pesanan karena koperasi ini

hanya memproduksi susu berdasarkan pesanan. Metode harga pokok

pesanan yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung

dan biaya overhead pabrik, kemudian untuk menghitung harga pokok

produksi per satuan dengan cara membagi total biaya produksi yang

dikeluarkan selama satu periode tertentu dengan jumlah satuan produk

yang dihasilkan selama periode yang bersangkutan yang akan dilakukan

pada akhir periode akuntansi yaitu akhir bulan dengan menggunakan

metode full costing dan variable costing. Perhitungan harga pokok

produksi yang cermat dan teliti akan mendapatkan keuntungan yang

21

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam meneliti ini adalah penelitian

studi kasus, yaitu penelitian yang bertujuan untuk mempelajari secara

insentif mengenai unit sosial tertentu, yang meliputi individu, kelompok,

lembaga, dan masyarakat (Depdikbud, dalam Zuriah, 2006: 48)

Penelitian ini disusun untuk mengetahui harga pokok produksi pada

Koperasi Susu “Warga Mulya”. Hasil dari penelitian ini nanti akan berlaku

hanya pada Koperasi Susu “Warga Mulya”.

B. Tempat dan Waktu Penelitian

1. Penelitian ini dilakukan pada Koperasi Susu “Warga Mulya” yang

berada di Jln. Palagan Tentara Pelajar, Bunder, Purwobinangun,

Pakem, Sleman, Yogyakarta.

2. Waktu penelitian ini akan dilaksanakan pada bulan Februari 2015.

C. Jenis dan Sumber Data

Sumber data primer yang diperoleh peneliti dalam hal ini secara

langsung dari Koperasi Susu “Warga Mulya”, data yang dikumpulkan

adalah data-data yang berkaitan dengan harga pokok produk itu sendiri

berupa data mengenai biaya bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik.

D. Teknik Pengumpulan Data

1. Observasi

Observasi dilakukan untuk mengumpulkan data dengan cara

mengamati langsung objek yang akan diteliti. Dalam observasi

peneliti melihat secara langsung keadaan lingkungan kerja, bahan

baku yang digunakan, pengolahan bahan baku, produktivitas

tenaga kerja, peralatan yang digunakan dalam memproduksi,

bahan-bahan penolong yang digunakan dan lain-lain.

2. Wawancara

Wawancara yaitu teknik pengumpulan data dengan

menggunakan wawancara atau tanya jawab secara langsung.

Dalam wawancara ini, data yang akan diperoleh adalah informasi

mengenai harga bahan baku, biaya yang dikeluarkan untuk

pembelian bahan baku per hari, jumlah tenaga kerja, upah tenaga

kerja per hari, dan biaya bahan lain yang diperlukan dalam

pembuatan susu.

3. Dokumentasi

Dokumentasi yaitu teknik pengumpulan data mengenai

hal-hal yang diteliti berupa catatan, rekaman, gambar (foto) yang

23

berupa gambar (foto) kegiatan saat proses pembuatan, bahan-bahan

yang digunakan dan tenaga kerja.

E. Teknik Analisis Data

Analisis data yang digunakan adalah analisis deskriptif yaitu analisis

dengan merinci dan menjelaskan secara panjang lebar katerkaitan data

penelitian dalam bentuk kalimat (Nurastuti, 2007: 130).

Langkah-langkah untuk menjawab permasalahan adalah sebaagai

berikut:

1. Mendeskripsikan prosedur penentuan harga pokok produksi yang

dilakukan koperasi.

2. Mengumpulkan data biaya produksi yang terdiri dari biaya bahan

baku, biaya tenaga kerja langsung dan biaya overhead pabrik yang

dianggarkan.

3. Penentuan harga pokok produksi menggunakan metode full costing

dan variable costing (Mulyadi, 2005: 17-18).

a) Full costing merupakan metode penentuan kos produksi yang

memeperhitungkan semua unsur biaya produksi ke dalam kos

produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja

langsung dan biaya overhead pabrik, baik yang berlaku variabel

maupun tetap.

Harga pokok produksi menurut metode full costing terdiri dari :

Biaya bahan baku Rpxx

Biaya tenaga kerja langsung xx

Biaya overhead pabrik tetap xx

Biaya overhead pabrik variabel xx

Harga pokok produk si Rpxx

b) Variable costing merupakan metode penentuan kos produksi yang

hanya memperhitungkan biaya produksi yang berperilaku variabel

ke dalam kos produksi, yang terdiri dari biaya bahan baku, biaya

tenaga kerja langsung dan biaya overhead pabrik.

Harga pokok produk menurut variable costing terdiri dari :

Biaya bahan baku Rpxx

Biaya tenaga kerja variabel xx

Biaya overhead pabrik variabel xx

Harga pokok produksi Rpxx

4. Analisis Selisih Biaya

Selisih biaya dihitung dengan membandingkan harga pokok produksi

yang telah dihitung oleh perusahaan dengan pokok produksi yang

telah dihitung menurut teori yaitu metode full costing dan metode

variable costing. Penghitungan selisih biaya adalah sebagai berikut,

Prasetyo dalam Susanto (2012:38) :

25

Setelah penghitungan dilakukan, maka akan didapatkan hasil yang

dapat dikategorikan sebagai berikut:

Kategori untuk menilai ketepatan hasil

Selisih Kriteria

Kurang dari 1% Sangat tepat

Antara 1%-5% Tepat

Antara 5%-10% Kurang Tepat

Lebih dari 10% Tidak Tepat

26

BAB IV

GAMBARAN UMUM KOPERASI

A. Sejarah Berdirinya Koperasi

Koperasi Susu “Warga Mulya” DIY berdiri sejak tahun 1979 dengan

badan hukum No.:1128/BH/I/1979 tertanggal 30 Januari 1979, dan

menumpang di kantor Dinas Peternakan Kotamadya Yogyakarta yang

terletak di Alun-alun Utara Yogyakarta. Pendirian koperasi tersebut

dimaksudkan untuk membantu para peternak dalam memasarkan susu

segar sehingga dapat diterima di Industri Pengolahan Susu (IPS). Seiring

dengan perkembangan usaha, maka pada tahun 1989 kantor Koperasi Susu

“Warga Mulya” DIY berpindah ke kantor baru di Kembang,

Maguwoharjo, Depok, Sleman, Yogyakarta dengan Badan Hukum No.

1128a/BH/V/1991. Selanjutnya karena kegiatan usaha semakin

berkembang, lokasi yang tersedia ada kurang memadai, serta untuk

meningkatkan pelayanan kepada anggota maka pada tahun 1998 Koperasi

Susu “Warga Mulya” DIY berpindah ke lokasi yang baru di Jalan Palagan

Tentara Pelajar, Bunder, Purbowinangun, Pakem, Sleman, Yogyakarta

dengan Badan Hukum No.:27/BH/PAD/Kwk.12/V/1998 tertanggal 5 Mei

27

B. Kondisi Geografis

Kondisi geografis para peternak yang merupakan gabungan antara

dataran rendah dan dataran tinggi (dengan ketinggian 180-300 m dari

permukaan air laut), dan suhu udara berkisar antara 220 C s/d 280 C, serta curah hujan rata-rata 18-78 mm per hari, sangat potensial untuk

pengembangan usaha sapi perah (persusuan). Batas-batas wilayah kerja

Koperasi Susu “Warga Mulya” DIY adalah : sebelah utara; Kabupaten

Magelang, sebelah timur; Kabupaten Klaten, sebelah barat; Kabupaten

Purworejo, dan sebelah selatan Samudra Indonesia.

C. Visi dan Misi

Visi dan Misi Koperasi Susu “Warga Mulya” DIY adalah :

Visi

Menjadi koperasi yang kuat, mandiri, professional, yang memberikan

peningkatan kesejahteraan bersama dan memiliki sarana dan prasarana

yang memadai sesuai dengan nilai-nilai dan prinsip-prinsip koperasi.

Misi

1. Peningkatan kualitas dan produksi susu

2. Membangun komitmen yang lebih kuat

3. Penganeka ragaman usaha yang mendukung koperasi

4. Membangun jaringan pasar

5. Pengembangan pendidikan yang berkelanjutan

D. Struktur Organisasi

Struktur Organisasi Kopersi Susu “Warga Mulya” DIY sebagai

berikut:

E. Pengurus, Pengawas dan Manager

Susunan pengurus periode tahun 2014-2015

Ketua I : H. Danang Iskandar

Ketua II : H. Sunardi

Sekertaris : Kawit

Bendahara I : Winarwan

Bendahara II : Sugiarto, BSc.

Susunan pengawas periode 2014-2016

Ketua : Drs. Saebani

Anggota : Jumadiman

Anggota : Jumani

29

F. Permodalan

Dalam pengolahan di koperasi ini modal yang digunakan berasal dari

pemerintah yaitu Dinas Peternakan Kotamadya Yogyakarta.

G. Produksi

1. Produk yang dihasilkan

Produk yang dihasilkan oleh koperasi ini ada berbagai macam jenis,

namun untuk produk ang diteliti adalah susu kemasan dalam bentuk

cup.

2. Bahan baku dan bahan penolong

Bahan baku usaha ini adalah susu murni dan gula, sedangkan bahan

penolongnya adalah perasa minuman, gelas plastik dan tutup gelas.

3. Proses produksi

Proses produksi pembuatan susu kemasan ini hanya memerlukan

waktu dua hari untuk siap di pasarkan.

Rincian proses produksi susu kemasan ini adalah sebagai berikut:

a. Susu murni yang diambil pada unit susu sebanyak 80-100 Liter

dimasukan ke dalam tabung pemanas dengan suhu 700C- 800C untuk dilakukan penyulingan.

b. Setelah itu pada suhu 680C, susu dicampur dengan gula sebanyak 0,8 kg untuk tiap 10 Liter susu.

c. Ketika susu sudah pada suhu 300C, susu akan diambil dari tabung kemudian disaring dan dimasukan ke dalam tempat yang lebih

kecil untuk mempermudah proses pengemasan.

d. Kemudian susu yang telah disaring dicampur dengan perasa

makanan.

e. Setelah itu dilakukan proses pengemasan yaitu dengan

memasukkan susu kedalam cup dan ditutup dengan plastik yang

telah diberi label koperasi lalu di pres menggunakan alat pengepres.

f. Kemudian susu yang telah jadi dimasukan ke dalam mesin

pendingin selama minimal 12 jam dengan suhu 50C dan siap dipasarkan.

4. Harga Produk Susu

Harga produk susu untuk per cup rata-rata dijual dengan harga Rp

2.000,00 per cup.

H. Pemasaran

Pemasaran merupakan bagian penting dalam suatu usaha agar usaha

tersebut dapat mempertahankan kelangsungan hidup dan berkembang guna

memperoleh keuntungan. Dalam memasarkan hasil produksi susu ini

Koperasi Susu “Warga Mulya” sudah memiliki pangsa pasar yang baik

untuk menjualnya. Koperasi Susu “Warga Mulya” DIY memasarkan

produknya pada :

31

2. Agen-agen di daerah Cebongan

3. Sekolah-sekolah di kota yang sudah bekerja sama

4. Universitas Gajah Mada

32

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Harga pokok produksi ini dapat digunakan untuk menentukan harga

jual produk, dalam menentukan harga pokok produk perlu menghitung

berbagai biaya yang berkaitan dengan proses produksinya. Biaya-biaya

tersebut secara garis besar dapat dikelompokkan menjadi biaya bahan

baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

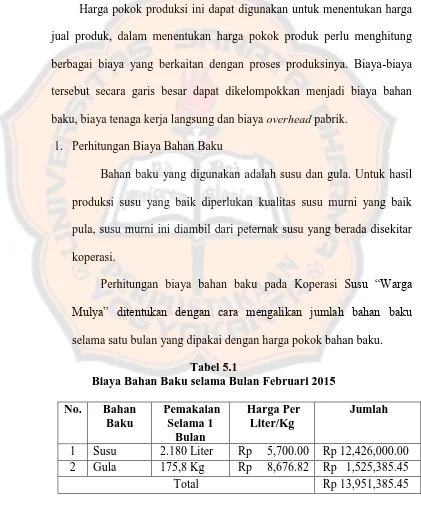

1. Perhitungan Biaya Bahan Baku

Bahan baku yang digunakan adalah susu dan gula. Untuk hasil

produksi susu yang baik diperlukan kualitas susu murni yang baik

pula, susu murni ini diambil dari peternak susu yang berada disekitar

koperasi.

Perhitungan biaya bahan baku pada Koperasi Susu “Warga

Mulya” ditentukan dengan cara mengalikan jumlah bahan baku

selama satu bulan yang dipakai dengan harga pokok bahan baku.

Tabel 5.1

33

Dari total biaya bahan baku di atas Koperasi Susu “Warga Mulya”

dapat menghasilkan 15.510 cup susu selama sebulan yang siap di jual.

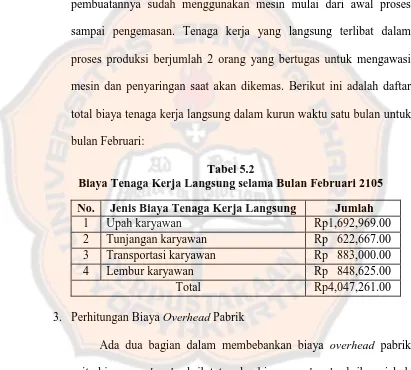

2. Perhitungan Biaya Tenaga Kerja Langsung

Pada saat pembuatan susu di Koperasi Susu “Warga Mulya” ini

pembuatannya sudah menggunakan mesin mulai dari awal proses

sampai pengemasan. Tenaga kerja yang langsung terlibat dalam

proses produksi berjumlah 2 orang yang bertugas untuk mengawasi

mesin dan penyaringan saat akan dikemas. Berikut ini adalah daftar

total biaya tenaga kerja langsung dalam kurun waktu satu bulan untuk

bulan Februari:

Tabel 5.2

Biaya Tenaga Kerja Langsung selama Bulan Februari 2105 No. Jenis Biaya Tenaga Kerja Langsung Jumlah

1 Upah karyawan Rp1,692,969.00 2 Tunjangan karyawan Rp 622,667.00 3 Transportasi karyawan Rp 883,000.00 4 Lembur karyawan Rp 848,625.00 Total Rp4,047,261.00

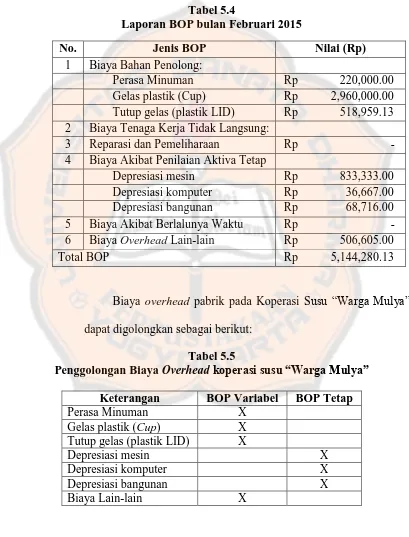

3. Perhitungan Biaya Overhead Pabrik

Ada dua bagian dalam membebankan biaya overhead pabrik

yaitu biaya overhead pabrik tetap dan biaya overhead pabrik variabel.

Pada Koperasi Susu “Warga Mulya” biaya overhead pabrik tetap

adalah sebagai berikut:

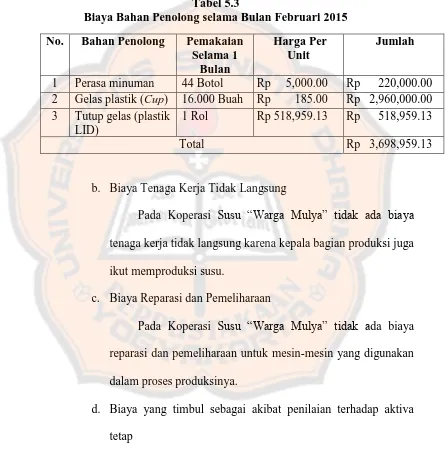

a. Biaya bahan penolong

Biaya bahan penolong adalah biaya yang tidak menjadi

bagian produk jadi atau bahan yang meskipun menjadi bagian

produk tetapi nilainya relatif kecil. Biaya bahan penolong

dalam pembuatan susu kemasan ini adalah perasa minuman,

gelas cup dari plastik dan tutup plastik.

Tabel 5.3

Biaya Bahan Penolong selama Bulan Februari 2015 No. Bahan Penolong Pemakaian

Selama 1 3 Tutup gelas (plastik

LID)

1 Rol Rp 518,959.13 Rp 518,959.13

Total Rp 3,698,959.13

b. Biaya Tenaga Kerja Tidak Langsung

Pada Koperasi Susu “Warga Mulya” tidak ada biaya

tenaga kerja tidak langsung karena kepala bagian produksi juga

ikut memproduksi susu.

c. Biaya Reparasi dan Pemeliharaan

Pada Koperasi Susu “Warga Mulya” tidak ada biaya

reparasi dan pemeliharaan untuk mesin-mesin yang digunakan

dalam proses produksinya.

d. Biaya yang timbul sebagai akibat penilaian terhadap aktiva

tetap

Pada Koperasi Susu “Warga Mulya”, biaya yang timbul

sebagai akibat penilaian terhadap aktiva tetap terdiri atas biaya

depresiasi mesin, biaya depresiasi alat kerja (komputer) dan

35

metode garis lurus. Penyusutan mesin mempunyai masa

manfaat 10 tahun atau dengan tarif 10%, untuk biaya

depresiasi alat kerja (komputer) mempunyai masa manfaat 5

tahun atau dengan tarif 20%. Sedangkan gedung termasuk

penyusutan kelompok bangunan mempunyai masa manfaat 20

tahun atau dengan tarif 5%.

Perhitungan biaya penyusutan adalah sebagai berikut:

Penyusutan mesin perbulan :

1/12 x Rp 10.000.000,00 = Rp 833.333,00

Penyusutan komputer perbulan :

1/12 x Rp 440.000,00 = Rp 36.667,00

Penyusutan bangunan per bulan:

1/12 x Rp 824.590,00 = Rp 68.716,00

e. Biaya-biaya yang timbul sebagai akibat berlalunya waktu

Pada Koperasi Susu “Warga Mulya”, biaya yang timbul

sebagai akibat berlalunya waktu tidak tersedia, karena koperasi

belum mengelola asuransi.

f. Biaya overhead pabrik lain yang secara langsung memerlukan

pengeluaran uang tunai

Pada Koperasi Susu “Warga Mulya” biaya overhead

pabrik yang termasuk dalam kelompok ini antara lain adalah

biaya listrik dan air selama satu bulan yaitu Rp 506.605,00.

B. Analisis Data

Berdasarkan data-data yang telah di deskripsikan di atas, selanjutnya

akan dilakukan analisis mengenai biaya produksi yaitu menghitung harga

pokok produksi dan selisih biaya antara koperasi dan menurut teori.

1. Analisis Biaya Produksi

Biaya-biaya produksi yang terdapat pada Koperasi Susu “Warga

Mulya” dapat dikategorikan sebagai berikut:

a. Biaya Bahan Baku

Biaya bahan baku Koperasi susu “Warga Mulya” adalah susu

murni dan gula. Dari deskripsi data di atas didapat jumlah biaya

bahan baku selama bulan Februari 2015 adalah :

1) Susu Rp 12.426.000,00

2) Gula Rp 1.525.385,45 +

Rp 13.951.385,45

b. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung pada Koperasi Susu “Warga

Mulya” terdiri dari 2 karyawan. Dari deskripsi data di atas didapat

jumlah biaya tenaga kerja langsung baku selama bulan Februari

2015 adalah :

Tabel 5.2

Biaya Tenaga Kerja Langsung selama Bulan Februari 2105 No. Jenis Biaya Tenaga Kerja Langsung Jumlah

37

c. Biaya overhead pabrik

Analisis perhitungan biaya overhead pabrik selama bulan

Februari 2015 disajikan dalam tebel berikut ini:

Tabel 5.4

Laporan BOP bulan Februari 2015

No. Jenis BOP Nilai (Rp)

1 Biaya Bahan Penolong:

Perasa Minuman Rp 220,000.00 Gelas plastik (Cup) Rp 2,960,000.00 Tutup gelas (plastik LID) Rp 518,959.13 2 Biaya Tenaga Kerja Tidak Langsung:

3 Reparasi dan Pemeliharaan Rp - 4 Biaya Akibat Penilaian Aktiva Tetap

Depresiasi mesin Rp 833,333.00

Biaya overhead pabrik pada Koperasi Susu “Warga Mulya”

dapat digolongkan sebagai berikut:

Tabel 5.5

Penggolongan Biaya Overhead koperasi susu “Warga Mulya” Keterangan BOP Variabel BOP Tetap

Perasa Minuman X Gelas plastik (Cup) X Tutup gelas (plastik LID) X

Depresiasi mesin X Depresiasi komputer X Depresiasi bangunan X Biaya Lain-lain X

Sedangkan perincian biaya overhead yang terdapat pada

perusahaan dapat dilihat pada tabel berikut:

1) Biaya Overhead Pabrik Tetap pada Koperasi Susu “Warga

Mulya” adalah sebagai berikut :

Tabel 5.6

Biaya Overhead Pabrik Tetap

Proses Pembuatan Susu Selama Bulan Februari 2015

Jenis Biaya Total Biaya

Biaya Akibat Penilaian Aktiva Tetap:

1. Depresiasi mesin Rp 833,333.00 2. Depresiasi komputer Rp 36,667.00 3. Depresiasi bangunan Rp 68,716.00 Total Biaya Overhead Tetap Rp 938,716.00

2) Biaya Overhead Pabrik Variabel pada Koperasi Susu

“Warga Mulya” adalah sebagai berikut :

Tabel 5.7

Biaya Overhead Pabrik Variabel

Proses Pembuatan Susu Selama Bulan Februari 2015

Jenis Biaya Total Biaya

39

2. Analisis Harga Pokok Produksi

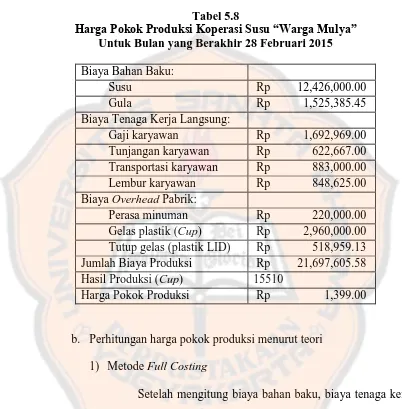

a. Perhitungan harga pokok produksi menurut koperasi

Tabel 5.8

Harga Pokok Produksi Koperasi Susu “Warga Mulya”

Untuk Bulan yang Berakhir 28 Februari 2015

Biaya Bahan Baku: Hasil Produksi (Cup) 15510

Harga Pokok Produksi Rp 1,399.00

b. Perhitungan harga pokok produksi menurut teori

1) Metode Full Costing

Setelah mengitung biaya bahan baku, biaya tenaga kerja

langsung dan biaya overhead pabrik (tetap dan variabel), maka

harga pokok produksi Koperasi Susu “Warga Mulya” jika

dihitung menggunakan metode full costing adalah sebagai

berikut:

Tabel 5.9

Harga Pokok Produksi dengan Metode Full Costing

Koperasi Susu “Warga Mulya”

Untuk Bulan yang Berakhir 28 Februari 2015

Biaya Bahan Baku: Biaya Overhead Pabrik Variabel:

Perasa minuman Rp 220,000.00 Hasil Produksi (Cup) 15510

Harga pokok produksi per cup Rp 1,492.00

2) Metode Variable Costing

Setelah mengitung biaya bahan baku, biaya tenaga kerja

langsung dan biaya overhead pabrik (tetap dan variabel), maka

harga pokok produksi Koperasi Susu “Warga Mulya” jika

dihitung menggunakan metode variable costing adalah sebagai

41

Tabel 5.10

Harga Pokok Produksi dengan Metode Variable Costing

Koperasi Susu “Warga Mulya”

Untuk Bulan yang Berakhir 28 Februari 2015

Biaya Bahan Baku: Hasil Produksi (Cup) 15510

Harga pokok produksi per cup Rp 1,432,00

3. Analisis Selisih

Berdasarkan hasil perhitungan datas, selanjutnya akan

dihitung analisis selisih untuk mengetahui seberapa besar

selisih harga pokok produksi menurut koperasi dan menurut

teori.

a. Selisih menurut koperasi dengan teori full costing

Berdasarkan hasil di atas, didapat bahwa selisih harga

pokok produksi per unit antara perusahaan dan menurut

teori full costing adalah kurang tepat (selisih 5%-10%)

b. Selisih menurut koperasi dengan teori Variabel costing

Berdasarkan hasil di atas, didapat bahwa selisih harga

pokok produksi per unit antara perusahaan dan menurut

teori variabel costing adalah tepat (selisih 1%-5%)

C. Pembahasan

1. Biaya-biaya Produksi

Biaya-biaya yang terdapat pada Koperasi Susu “Warga Mulya”

adalah biaya bahan baku, biaya tenaga kerja langsung dan biaya

overhead pabrik. Setelah dilakukan perhitungan dan pendeskripsian

data ternyata koperasi tidak menghitung semua biaya yang seharusnya

diperhitungkan menurut teori, biaya-biaya yang tidak dihitung oleh

koperasi adalah biaya overhead pabrik seperti biaya penyusutan

gedung, biaya penyusutan alat kerja (komputer), biaya penyusutan

mesin dan biaya overhead lainnya yaitu listrik dan air. Namun secara

kebijakan biaya depresiasi memang tidak dihitung oleh pihak koperasi

karena modal koperasi berasal dari hibah Dinas Peternakan Kotamadya

Yogyakarta.

Pentingnya melakukan perhitungan terhadap biaya-biaya

produksi karena dengan informasi harga pokok per unit yang akurat,

Koperasi Susu “Warga Mulya” akan mampu mengambil keputusan

43

melalui responsibility accounting, menghitung laba untuk setiap

periode, termasuk penilaian terhadap persediaan akhir, membantu

menetapkan harga jual dan kebijakan harga, dan memberikan data

biaya yang relevan untuk proses analisis pada pengambilan keputusan

(Surjadi, 2013:2).

2. Harga Pokok Produksi

Harga pokok produksi atau jasa merupakan akumulasi dari

biaya-biaya yang dibebankan pada produk atau jasa yang dihasilkan

oleh perusahaan (Mardiasmo, 1994:2). Dalam pengumpulan

biaya-biaya untuk penentuan harga pokok produksinya koperasi susu “Warga

Mulya” menggunakan metode harga pokok pesanan, hal ini diperkuat

dengan karakteristik dari metode harga pokok pesanan itu sendiri

yaitu: perusahaan memproduksi berbagai macam produk sesuai dengan

spesifikasi pemesan, biaya produksi harus digolongkan berdasarkan

hubungannya dengan produk menjadi dua kelompok biaya produksi

langsung dan biaya produksi tidak langsung, biaya produksi langsung

terdiri dari biaya bahan baku dan biaya tenaga kerja langsung,

sedangkan biaya produksi tidak langsung disebut dengan istilah biaya

overhead pabrik, harga pokok produksi per unit dihitung pada saat

pesanan selesai diproduksi dengan cara membagi jumlah biaya

produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit

produk yang dihasilkan dalam pesanan yang bersangkutan

(Widilestariningtyas at al 2012: 22).

Perhitungan harga pokok produksi pada Koperasi Susu “Warga

Mulya” tidak sesuai dengan teori karena koperasi tidak menghitung

biaya penyusutan gedung, biaya penyusutan alat kerja (komputer),

biaya penyusutan mesin dan biaya overhead lainnya yaitu listrik dan

air tetapi, secara kebijakan harga pokok produksi yang dilakukan oleh

Koperasi Susu “Warga Mulya” sudah tepat karena modal diperoleh

dari hibah Dinas Peternakan Kotamadya Yogyakarta, oleh sebab itu

depresiasi tidak dihitung. Dalam penelitian ini, digunakan dua metode

dalam penentuan harga pokok produksi yaitu metode full costing dan

variable costing. Penggunaan metode full costing adalah untuk

mengetahui harga pokok produksi ketika seluruh biaya baik biaya

bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik

tetap maupun biaya overhead pabrik variabel diperhitungkan dengan

baik guna kepentingan perusahaan jangka panjang, karena di dalam

metode full costing terdapat biaya overhead pabrik tetap yang tidak

berubah nilainya walaupun volume produksi yang dihasilkan

berubah-ubah. Penggunaan metode variable costing adalah untuk mengetahui

harga pokok produksi ketika biaya bahan baku, biaya tenaga kerja

langsung dan biaya overhead pabrik variabel dihitung. Metode

variable costing ini bersifat untuk kepentingan perencanaan laba

jangka pendek, pengendalian biaya tetap yang lebih baik dan

45

3. Selisih Biaya Produksi

Seperti telah diungkapkan di atas bahwa terdapat perbedaan

antara harga pokok produksi menurut koperasi dan menurut teori baik

metode full costing dan variable costing. Biaya produksi menurut

koperasi lebih rendah dibandingkan biaya produksi berdasarkan teori

baik full costing maupun variable costing.

Selisih harga pokok produksi menurut koperasi dengan teori full

costing adalah sebesar 6,23%. Berdasarkan pada persentase tersebut maka selisih tersebut tergolong dalam kategori “kurang tepat”

(Prasetyo dalam Susanto, 2012:38). Hal ini menjadi masalah bagi

koperasi karena akan terjadi ketidaksesuaian antara pendapatan yang

diharapkan dan penetapan harga jual, sedangkan selisih harga pokok

produksi menurut koperasi dengan teori dengan metode variable

costing adalah sebesar 2,30%. Berdasarkan pada persentasi tersebut, maka selisih tersebut tergolong dalam kategori “tepat” (Prasetyo dalam

Susanto, 2012:38). Hal ini tidak menjadi masalah yang berarti bagi

koperasi karena harga pokok menurut koperasi dan menurut teori

variable costing masih tergolong aman.