PENGARUH KOMPETENSI DAN MOTIVASI PUMK UNIVERSITAS

PENDIDIKAN INDONESIA TERHADAP KUALITAS INFORMASI LAPORAN

KEUANGAN

Dosen Pembimbing Akademik :

Prof.Dr H. Dadang Sadeli, M.Si Dr. H. Nugraha, SE., M.Si., Ak

Disusun Oleh:

Ela Margalina, S.Pd 1103764

PROGRAM STUDI PENDIDIKAN EKONOMI SEKOLAH PASCASARJANA

UNIVERSITAS PENDIDIKAN INDONESIA BANDUNG

PENGARUH KOMPETENSI DAN MOTIVASI PUMK

UNIVERSITAS PENDIDIKAN INDONESIA TERHADAP

KUALITAS INFORMASI LAPORAN KEUANGAN

Oleh

Ela Margalina, S.Pd

Sebuah Tesis yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Magister Pendidikan (M.Pd.) pada Fakultas Pendidikan Ekonomi

© Ela Margalina 2013 Universitas Pendidikan Indonesia

Juli 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

Disetujui dan Disahkan

Pembimbing I

Prof.Dr H. Dadang Sadeli, M.Si

NIP.

Pembimbing II

Dr. H. Nugraha, SE., M.Si., Ak NIP. 196612261990011002

Ketua Program Studi Pendidikan Ekonomi Sekolah Pascasarjana Universitas Pendidikan Indonesia

Prof. DR. H. Eeng Ahman, MS

ABSTRAK

Ela Margalina, 110374, Pengaruh Kompetensi dan Motivasi PUMK Universitas Pendidikan Indonesia terhadap Kualitas Informasi Laporan Keuangan, di bawahbimbingan Prof.DR H. Dadang Sadeli, M.Si dan Dr. H. Nugraha, SE., M.Si., Ak.

Kualitas informasi laporan keuangan diukur dengan delapan indikator, yaitu: (1) manfaat dari laporan keuangan yang dihasilkan, (2) ketepatan pelaporan laporan keuangan, (3) kelengkapan informasi yang disajikan, (4) Penyajian secara jujur, (5) Isi laporan keuangan dapat diverifikasi, (6) Keakuratan informasi yang disajikan, (7) Isi laporan keuangan dapat dibandingkan dengan periode sebelumnya (8) kejelasan penyajian informasi dalam laporan keuangan. Agar kualitas informasi keuangan yang dihasilkan memenuhi standar yang sesuai dengan Peraturan Pemerintah No. 71 Tahun 2010 maka dalam pelaksanaan diperlukan kompetensi dan motivasi dari pelaksana keuangan yang ada.

ABSTRACT

Ela Margalina, 110374, The Influence of Competence and Motivation PUMK Indonesia University of Education to Quality of Financial Reporting, under the guidance of Prof.DR H. Dadang Sadeli, M.Si dan Dr. H. Nugraha, SE., M.Si., Ak.

The quality of financial report information in being measured by eight indicators: (1) The resulting benefit from the financial report, (2) the accuracy of reporting the financial report, (3) the completeness of the presented information, (4) honestly presented, (5) the content of the report can be verified, (6) the accuracy of presented information, (7) the content of the financial report can be compared with the previous report, (8) the clarity of the presented information in the report. In order to fulfill the standard of quality of the financial report which is based on the government regulation number 71 of the year 2010, so in the implementation we need competency and motivation from the existing financial implementer. This thesis is a result from a research about the effect of competency and motivation from the holders of working down-payment in Indonesia University of Education. The population of the research is 43 people of the holders of working down-payment in Indonesia University of Education while competency and motivation is the independent variable and the information quality of financial report as the dependent variable. The used research method is descriptive using the survey method. While the data is accumulated through the questionnaire. And the data is analyzed through double regression.

DAFTAR ISI

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah ... 1.2. Rumusan Masalah ... 1.3. Tujuan Penelitian ... 1.4. KegunaanPenelitian ...

2.1.3 Motivasi ... 2.1.3.1 Teori Motivasi ... 2.1.3.2 Teori Motivasi Abraham Maslow ... 2.1.3.3 Teori Motivasi David Mc Clelland ... 2.1.3.4 Teori Motivasi Frederick Herzberg ... 2.1.3.5 Teori Motivasi Victor Vroom ... 2.1.3.6 Indikator Motivasi ... 2.2 Kerangka Pemikiran ... 2.3 Hipotesis ...

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek dan Subjek Penelitian ... 3.2 Metode Penelitian dan Desain Penelitian ... 3.3 Operasional Variabel Penelitian ... 3.4 Sumber Data ...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Objek Penelitian ... 4.1.1 Tinjauan Umum ... 4.1.2 Aktivitas PUMK ... 4.1.3 Jenis Kelamin dan Usia Responden ... 4.1.4 Pendidikan Responden ...

4.2 Analisis Deskriptif Kompetensi PUMK Universitas

4.3 Analisis Deskriptif Motivasi PUMK Universitas

Pendidikan Indonesia ... 4.4 Analisis Deskruptif Kualitas Informasi Laporan

Keuangan ... 4.5 Analisis Data Hasil Penelitian ... 4.6 Pembahasan Hasil ...

BAB V KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan ... 5.2 Rekomendasi ...

103

110 118 119

DAFTAR TABEL

Tabel Halaman

1.1 Unit Kerja yang Masih Memiliki Kewajiban SPJ……… 2

1.2 Mata Anggaran Kegiatan………... 4

3.1 Operasional Variabel Penelitian……… 60

3.2 Skor Jawaban Responden………. 64

3.3 Uji Validitas dan Reliabilitas……… 67

4.1 Profil Jenis Kelamin PUMK……….. 82

4.2 Profil Pendidikan PUMK……….. 82

4.3 Tanggapan Mengenai ACH………. 84

4.4 Tanggapan Mengenai CO……… 85

4.5 Tanggapan Mengenai INT………. 86

4.6 Tanggapan Mengenai INF………. 87

4.7 Tanggapan Mengenai IU………... 88

4.8 Tanggapan Mengenai CSO………... 89

4.9 Tanggapan Mengenai IMP……… 90

4.10 Tanggapan Mengenai OA……… 91

4.11 Tanggapan Mengenai RB………. 92

4.12 Tanggapan Mengenai DEV………... 93

4.13 Tanggapan Mengenai DIR……… 94

4.14 Tanggapan Mengenai TW……… 95

4.15 Tanggapan Mengenai TL……… 96

Tabel

4.17 Tanggapan Mengenai CT………

Halaman

98

4.18 Tanggapan Mengenai EXP……….. 99

4.19 Tanggapan Mengenai SCT………. 101

4.20 Tanggapan Mengenai SCF……… 102

4.21 Tanggapan Mengenai FLX……….. 103

4.22 Tanggapan Mengenai OC……….. 103

4.23 Tanggapan Mengenai Meningkatkan Kinerja……….. 105

4.24 Tanggapan Mengenai Menetapkan Standar Kerja Yang Baik……….. 105

4.25 Tanggapan Mengenai Memperoleh Informasi……… 106

4.26 Tanggapan Mengenai Memiliki Keinginan Menjalin Hubungan Dengan Orang Lain……….. 107

4.27 Tanggapan Mengenai Memelihara Informasi Yang Transparan………. 108

4.28 Tanggapan Mengenai Keinginan Yang Kuat Mempengaruhi Orang Lain………. 109

4.29 Tanggapan Mengenai Menguasai Kelompok……… 110

4.30 Tanggapan Mengenai Mendominasi Kelompok………... 111

4.31 Tanggapan Manfaat Dari Laporan Keuangan………... 113

4.32 Tanggapan Mengenai Ketepatan Pelaporan………... 113

4.33 Tanggapan Mengenai Kelengkapan Informasi Yang Disajikan………. 114

4.34 Tanggapan Mengenai Penyajian Secara Jujur……… 115

4.36 Tanggapan Mengenai Keakuratan Informasi Yang

Disajikan……… 116

4.37 Tanggapan Mengenai Dapat Dibandingkan……….. 117 4.38 Tanggapan Mengenai Kejelasan Penyajian Informasi dalam

Laporan Keuangan……… 118

4.39 Hasil Analisa Varians……… 119

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Universitas Pendidikan Indonesia memiliki visi leading & outstanding untuk itu UPI dituntut untuk semakin memantapkan diri dalam proses pengokohan jati diri dalam proses pengokohan universitas berciri korporat dan harus semakin menampakan perubahan mindset dari setiap elemen universitas. Dalam tata kelola dan govermance penyelenggaraan universitas sudah semestinya dilakukan dengan mengikuti kaidah-kaidah transparansi, profesionalisme, dan akuntabilitas sebagai basis bagi penyelenggaraan sebuah lembaga korporat. Dalam pemanfaatan dananya UPI membentuk RKAT untuk semua unit kerja yang ada. Arah kebijakan RKAT ini secara khusus diorientasikan untuk dapat menempatkan UPI dalam percaturan global yang ditandai dengan semakin mantapnya kualitas Tridharma Perguruan Tinggi yang ditopang oleh kekuatan sumber daya yang kompeten.

Dalam melaksanakan semua kegiatan yang ada di RKAT (Rencana Kerja dan Anggaran Tahunan) maka ditunjuk oleh atasan langsung setiap unit kerja yang ada di Universitas Pendidikan Indonesia orang yang bertugas untuk melaksanakan pertanggungjawaban keuangan RKAT yang disebut PUMK (Pemegang Uang Muka Kerja). Kemudian untuk melaksanakan tugasnya PUMK di angkat melalui Surat Keputusan Rektor tentang PUMK (Pemegang Uang Muka Kerja) disemua unit kerja yang ada di UPI.

Penentuan anggaran yang ditetapkan didasarkan pada pagu yang ditetapkan universitas (activity based budget) dan penggunaan anggaran berbasis kinerja.

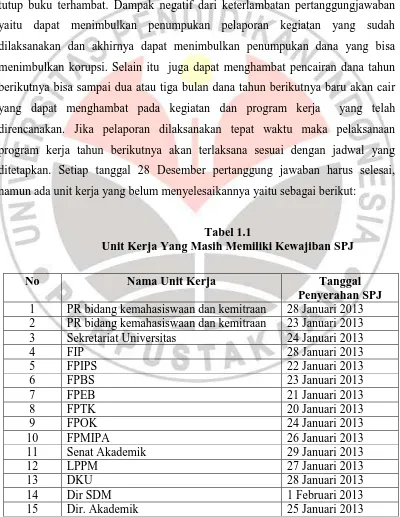

Walaupun program dan kegiatan diserahkan pada unit kerja masing-masing namun banyak permasalahan yang muncul dalam penggunaan RKAT yaitu pelaporan yang disampaikan oleh PUMK ke Universitas setiap akhir tahun banyak yang terhambat. Masih banyak unit kerja dilingkungan UPI yang memiliki hutang SPJ (hutang pertanggung jawaban) keuangan yang belum selesai sehingga tutup buku terhambat. Dampak negatif dari keterlambatan pertanggungjawaban yaitu dapat menimbulkan penumpukan pelaporan kegiatan yang sudah dilaksanakan dan akhirnya dapat menimbulkan penumpukan dana yang bisa menimbulkan korupsi. Selain itu juga dapat menghambat pencairan dana tahun berikutnya bisa sampai dua atau tiga bulan dana tahun berikutnya baru akan cair yang dapat menghambat pada kegiatan dan program kerja yang telah direncanakan. Jika pelaporan dilaksanakan tepat waktu maka pelaksanaan program kerja tahun berikutnya akan terlaksana sesuai dengan jadwal yang ditetapkan. Setiap tanggal 28 Desember pertanggung jawaban harus selesai, namun ada unit kerja yang belum menyelesaikannya yaitu sebagai berikut:

Tabel 1.1

Unit Kerja Yang Masih Memiliki Kewajiban SPJ

No Nama Unit Kerja Tanggal Penyerahan SPJ 1 PR bidang kemahasiswaan dan kemitraan 28 Januari 2013 2 PR bidang kemahasiswaan dan kemitraan 23 Januari 2013 3 Sekretariat Universitas 24 Januari 2013

4 FIP 28 Januari 2013

5 FPIPS 22 Januari 2013

6 FPBS 23 Januari 2013

7 FPEB 21 Januari 2013

8 FPTK 20 Januari 2013

9 FPOK 24 Januari 2013

10 FPMIPA 26 Januari 2013

11 Senat Akademik 29 Januari 2013

12 LPPM 27 Januari 2013

13 DKU 28 Januari 2013

14 Dir SDM 1 Februari 2013

16 UPI Kampus Serang 28 Januari 2013 17 UPI Kampus Cibiru 27 Januari 2013 18 UPI Kampus Tasikmalaya 29Januari 2013 19 UPI Kampus Sumedang 27Januari 2013 20 UPI Kampus Purwakarta 28 Januari 2013 21 Biro Aset dan Fasilitas 29 Januari 2013 22 SD Laboratorium UPI Cibiru 1 Februari 2013

23 LBK 1 Februari 2013

24 UPT. Kebudayaan 1 Februari 2013

25 SD Laboratorium UPI Cibiru 1 Februari 2013

26 BPS 1 Februari 2013

Sumber : PUMK

Keterlambatan pertanggung jawaban ini juga akan berpengaruh terhadap kualitas informasi laporan keuangan. Laporan keuangan yang dibuat PUMK berupa pertanggung jawaban semua kegiatan yang telah dilakukan. Dalam Peraturan Pemerintah Nomor 71 Tahun 2010 kualitas informasi laporan keuangan harus relevan, andal, dapat dipahami dan dapat dibandingkan. PUMK (Pemegang Uang Muka Kerja) dalam melakukan pertanggungjawaban belum memenuhi kriteria relevan karena masih terdapat utang pertanggungjawaban ke Universitas sehingga pertanggung jawabannya tidak tepat waktu. Kualitas informasi keuangan yang kedua yaitu andal pertanggung jawaban yang dibuat oleh PUMK sesuai dengan adanya bukti transaksi yang sebenarnya netral, dapat diuji kebenarannya dan penyajian secara wajar/ jujur. Kualitas informasi keuangan yang ketiga yaitu dapat dibandingkan kebanyakan laporan pertanggung jawaban tahun berjalan yang dilakukan oleh PUMK tidak dapat dibandingkan dengan tahun sebelumnya. Hal ini dikarenakan PUMK hanya melakukan transaksi dan pelaporan saja tanpa dibandingkan dengan transaksi dan pelaporan tahun berikutnya. Kualitas informasi laporan keuangan yang terakhir yaitu dapat dipahami, dalam unsur ini semua laporan harus sesuai dengan SAK (Standar Akuntansi Keuangan) dalam kenyataannya tidak ada SOP (Standar Operasional Prosedur) yang jelas dalam pembuatan laporan dan pencatatannya sehingga banyak PUMK yang tidak mencatat semua pertanggungjawaban keuangan kedalam Jurnal, Buku Kas, Buku Besar, Buku Pembantu.

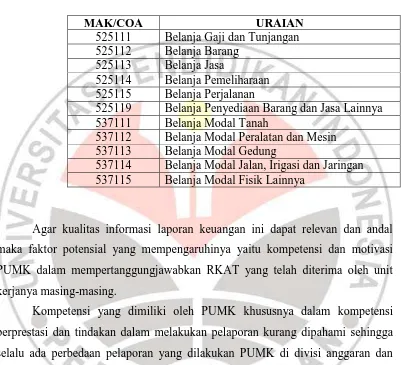

yang kemudian oleh Divisi Akuntansi akan dimasukan kedalam laporan keuangan Universitas. Berikut ini tabel biaya yang digunakan di Universitas Pendidikan Indonesia :

Tabel 1.2

Mata Anggaran Kegiatan/Chart Of Account BLU Universitas Pendidikan Indonesia

MAK/COA URAIAN

525111 Belanja Gaji dan Tunjangan 525112 Belanja Barang

525113 Belanja Jasa

525114 Belanja Pemeliharaan 525115 Belanja Perjalanan

525119 Belanja Penyediaan Barang dan Jasa Lainnya 537111 Belanja Modal Tanah

537112 Belanja Modal Peralatan dan Mesin 537113 Belanja Modal Gedung

537114 Belanja Modal Jalan, Irigasi dan Jaringan 537115 Belanja Modal Fisik Lainnya

Agar kualitas informasi laporan keuangan ini dapat relevan dan andal maka faktor potensial yang mempengaruhinya yaitu kompetensi dan motivasi PUMK dalam mempertanggungjawabkan RKAT yang telah diterima oleh unit kerjanya masing-masing.

generik secara universal, berlaku bagi semua manajer tanpa peduli ia merupakan bagian dari organisasi yang mana, ataupun apa pekerjaan tertentu mereka. Mereka dapat juga bersifat generik secara organisasional, bila bersifat umum dan berlaku bagi seluruh staf, atau terfokus secara lebih spesifik kepada suatu jenis pekerjaan atau kategori karyawan seperti para manajer, ilmuwan, staf profesional ataupun staf administrasi. Secara alternatif, mereka juga bisa ditetapkan bagi suatu hierarki jenis pekerjaan atau, pada beberapa kasus, semua pekerjaan staf, tingkat demi tingkat. Kompetensi juga dapat ditetapkan secara spesifik bagi suatu peran tertentu secara individual (Dharma, 2009:102).

Dalam penyelesaian pertanggungjawaban RKAT di unit kerja terdapat

unsur Plan (Merencanakan dana yang akan digunakan untuk kegiatan) Do ( melakukan kegiatan dengan menggunakan dana yang ada) Check (melakukan

pengotrolan apakah dana yang dipakai telah sesuai) Act (melakukan perbaikan jika terjadi kesalahan penggunaan dana / tidak sesuai dengan pengajuannya) maka atasan langsung harus memiliki kompetensi.

menyebabkan atau , menimbulkan perilaku tertentu, serta yang memberi arah dan ketahanan (persistence) pada tingkah laku tersebut.

Sementara motivasi bagi individu dalam kehidupan sehari-hari merupakan hubungan yang komplementer yang berarti saling melengkapi satu sama lain. Motivasi merupakan pendorong bagi perbuatan seseorang terutama dalam berorientasi pencapaian tujuan.Unsur motivasi seseorang melakukan perbuatan sesuatu karena terdorong oleh nalurinya, keinginan mencapai kepuasan atau mungkin kebutuhan hidupnya yang sangat mendesak.

Jika motivasi dan kompetensi yang dimiliki oleh PUMK untuk mempertanggung jawabkan RKAT sesuai dengan jadwal yang telah ditentukan maka kualitas informasi keuangan akan lebih relevan dan andal. Laporan keuangan yang dihasilkan akan digunakan dan diaudit baik oleh audit eksternal maupun oleh audit internal dapat juga sebagai dasar untuk pengambilan keputusan. Oleh karena itu, informasi yang terdapat di dalam Laporan Keuangan harus bermanfaat dan sesuai dengan kebutuhan para pemakai.

Apabila informasi yang terdapat di dalam Laporan Keuangan memenuhi kriteria karakteristik kualitatif laporan keuangan pemerintah seperti yang disyaratkan dalam Peraturan Pemerintah Nomor 71 Tahun 2010, berarti mampu mewujudkan transparansi dan akuntabilitas dalam pengelolaan keuangan. Informasi yang terkandung di dalam laporan keuangan yang dihasilkan oleh daerah harus sesuai dengan kriteria nilai informasi yang disyaratkan oleh peraturan undangan. Apabila tidak sesuai dengan perundang-undangan, maka akan mengakibatkan kelemahan administrasi, ketidakhematan, ketidakefisienan, dan ketidakfektifan.

1.2. Rumusan Masalah

Berdasarkan pembahasan di atas, maka masalah penelitian dapat dirumuskan sebagai berikut :

a. Bagaimana kompetensi PUMK Universitas Pendidikan Indonesia? b. Bagaimana motivasi PUMK Universitas Pendidikan Indonesia?

c. Bagaimana pengaruh kompetensi Pemegang Uang Muka Kerja Universitas Pendidikan Indonesia terhadap kualitas informasi laporan keuangan?

d. Bagaimana pengaruh motivasi Pemegang Uang Muka Kerja Universitas Pendidikan Indonesia terhadap kualitas informasi laporan keuangan?

1.3 Tujuan Penelitian

Tujuan penelitian yang ingin dicapai adalah untuk mengetahui gambaran secara empiris tentang :

a. Kompetensi Pemegang Uang Muka Kerja Universitas Pendidikan Indonesia.

b. Motivasi Pemegang Uang Muka Kerja Universitas Pendidikan Indonesia. c. Pengaruh kompetensi Pemegang Uang Muka Kerja Universitas Pendidikan

Indonesia terhadap kualitas informasi laporan keuangan.

d. Pengaruh motivasi Pemegang Uang Muka Kerja Universitas Pendidikan Indonesia terhadap kualitas informasi laporan keuangan.

1.4 Kegunaan Penelitian

Manfaat penelitian adalah hasil dari penelitian yang dapat digunakan oleh berbagai pihak, manfaat penelitian ini dibedakan menjadi manfaat teoritis dan manfaat praktis.

1. Manfaat teoritis

a. Memberikan sumbangan terhadap dunia pendidikan khususnya mata kuliah Akuntansi Sumber Daya atau Akuntansi Keprilakuan

b. Dapat digunakan oleh pihak-pihak yang membutuhkan sebagai bahan acuan pertimbangan, perbandingan, dan penyempurnaan bagi penelitian selanjutnya.

2. Manfaat Praktis

Manfaat praktis dalam penelitian ini adalah :

a. Sebagai bahan pertimbangan bagi PUMK dalam menyelesaikan laporan pertanggung jawaban untuk menunjang kualitas informasi laporan keuangan.

57

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek dan Subjek Penelitian

Objek penelitian ini adalah kompetensi, motivasi dan kualitas laporan keuangan di Universitas Pendidikan Indonesia. Subjek penelitiannya yaitu sebanyak 43 orang PUMK (Pemegang Uang Muka Kerja) di Universitas Pendidikan Indonesia.

Penelitian ini menggunakan teknik kuisioner untuk mengungkapkan tingkat kompetensi, tingkat motivasi dan kualitas informasi laporan keuangan. Pemegang uang muka kerja di Universitas Pendidikan Indonesia memiliki latar belakang pendidikan yang berbeda sehingga untuk menilai kualitas informasi keuangan dalam membantu laporan keuangan UPI untuk pihak luar (eksteren) diharapkan dapat deketahui secara positif apakah hanya dipengaruhi oleh tingkat kompetensi, apakah dipengaruhi oleh tingkat motivasi ataukah dipengaruhi baik oleh tingkat kompetensi maupun motivasi para PUMK tersebut.

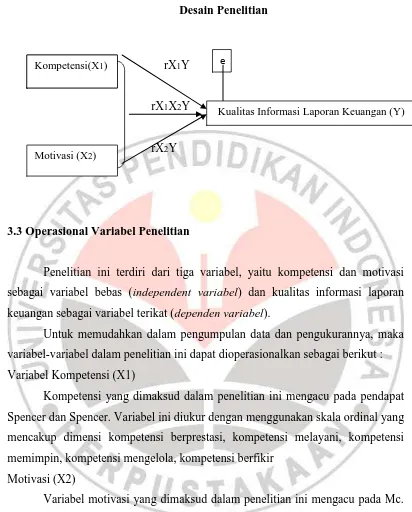

3.2 Metode Penelitian dan Desain Penelitian

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan untuk mengumpulkan data dalam rangka memecahkan masalah atau menguji hipotesis (Sujana, 1991 : 30 ). Cara ini dipergunakan setelah penyelidikan dengan memperhitungkan sewajarnya ditinjau dari tujuan penyelidikan dan situasi penyelidikan. (Arikunto, 2002 :126). Metode deskriptif yang digunakan dalam penelitian ini menggunakan metode survey, yaitu penelitian dengan mengajukan pertanyaan kepada subjek penelian kemudian menganalisis semua jawabannya. Survey dilakukan untuk melihat kondisi dan hubungan atau pengaruh variabel-variabel yang diteliti.

58

Gambar 3.1 Desain Penelitian

rX1Y

rX1X2Y

rX2Y

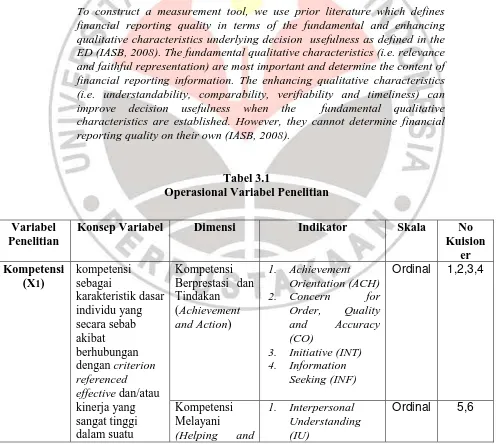

3.3 Operasional Variabel Penelitian

Penelitian ini terdiri dari tiga variabel, yaitu kompetensi dan motivasi sebagai variabel bebas (independent variabel) dan kualitas informasi laporan keuangan sebagai variabel terikat (dependen variabel).

Untuk memudahkan dalam pengumpulan data dan pengukurannya, maka variabel-variabel dalam penelitian ini dapat dioperasionalkan sebagai berikut : a. Variabel Kompetensi (X1)

Kompetensi yang dimaksud dalam penelitian ini mengacu pada pendapat Spencer dan Spencer. Variabel ini diukur dengan menggunakan skala ordinal yang mencakup dimensi kompetensi berprestasi, kompetensi melayani, kompetensi memimpin, kompetensi mengelola, kompetensi berfikir

b. Motivasi (X2)

Variabel motivasi yang dimaksud dalam penelitian ini mengacu pada Mc.

Clelland’s achievement Motivation Theory, yang menyatakan adanya keinginan anggota organisasi yang menjadi dorongan untuk mencapai tujuannya. Indikator variabel ini diarahkan pada tiga keinginan (motif) yaitu motif berprestasi, motif bersahabat dan motif berkuasa.

e Kompetensi (X1)

Kompetensi(X1)

Kualitas Informasi Laporan Keuangan (Y)

59

c. Kualitas Informasi Laporan Keuangan (Y)

Dalam penelitian ini penulis membatasi kualitas informasi laporan keuangan

bukan untuk kepentingan eksternal tetapi disini kepentingan internal yang dilakukan

oleh pemegang uang muka kerja di Universitas Pendidikan Indonesia

dalam hal pelaksanaan pertanggung jawaban keuangan yang membantu

Bagian Akuntansi UPI dalam membuat laporan untuk kepentingan

Eksternal UPI. Variabel terikat adalah variabel yang menjadi perhatian utama

peneliti. Standar Akuntansi Pemerintahan menyebutkan karakteristik kualitatif

laporan keuangan pemerintah adalah memenuhi prasyarat normatif agar dapat

mencapai tujuannya yakni relevan, andal, dapat dibandingkan, dan dapat dipahami.

Menurut Ferdy van Beest, Geert Braam , Suzanne Boelens (2009:9)

To construct a measurement tool, we use prior literature which defines financial reporting quality in terms of the fundamental and enhancing qualitative characteristics underlying decision usefulness as defined in the ED (IASB, 2008). The fundamental qualitative characteristics (i.e. relevance and faithful representation) are most important and determine the content of financial reporting information. The enhancing qualitative characteristics (i.e. understandability, comparability, verifiability and timeliness) can improve decision usefulness when the fundamental qualitative characteristics are established. However, they cannot determine financial reporting quality on their own (IASB, 2008).

Tabel 3.1

Operasional Variabel Penelitian

Variabel Penelitian

60

pekerjaan atau situasi. Spencer & spencer (1993 : 9)

Human Service) 2. Customer Service Orientation (CSO)

1. Developing Other (DEV)

2. Directiveness (DIR) 3. Teamwork and

Cooperation (TW) 4. Team Leadership

(TL)

1. Analytical Thinking (AT)

1. Self Control (SCT) 2. Self Confidence

(SCF) mana energi ini di lepaskan dan di

61

tersedia David McClelland (dalam Robbins, 2006 : 173),

3. Motif Berkuasa 1. Memiliki

62

financial reporting

information. The enhancing

qualitative characteristics (i.e.

understandability, comparability, verifiability and timeliness) can improve decision usefulness when the fundamental qualitative

characteristics are established. However, they cannot determine financial

reporting quality on their own (IASB, 2008).

Menurut Ferdy

van Beest, Geert Braam , Suzanne Boelens (2009)

3.4 Sumber Data

Sumber data dalam penelitian ini berasal dari pemegang uang

muka kerja di Universitas Pendidikan Indonesia yang berjumlah 43 orang.

Cara mendapatkan data adalah dengan melakukan penyebaran kuisioner

yang diisi oleh masing-masing pemegang uang muka kerja di Universitas

63

3. 5 Teknik Pengumpulan Data

Pengumpulan data merupakan proses pengadaan untuk

kepentingan merupakan suatu proses pengadaan untuk kepentingan

penelitian. Data yang telah terkumpul digunakan unruk menguji hipotesis

yang telah dirumuskan. Teknik pengumpulan dana yang dipergunakan

oleh penulis adalah penelitian lapangan, yaitu menyebarkan kuisioner

dilokasi penelitian guna mendapatkan data primer. Kuisioner yang

disebarkan kepada responden dibuat berdasarkan skala likert yang berisi

sejumlah pertanyaan yang menyatakan objek yang hendak diungkap.

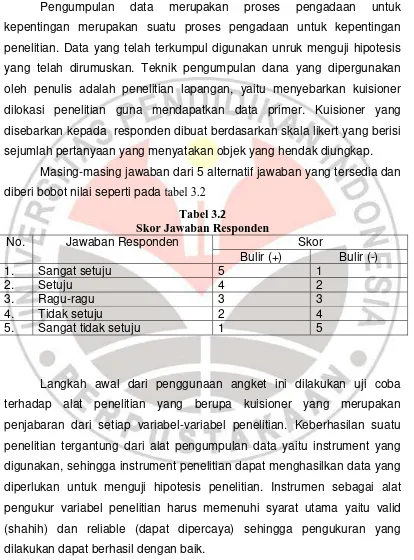

Masing-masing jawaban dari 5 alternatif jawaban yang tersedia dan

diberi bobot nilai seperti pada tabel 3.2 Tabel 3.2

Skor Jawaban Responden

No. Jawaban Responden Skor

Bulir (+) Bulir (-)

1. Sangat setuju 5 1

2. Setuju 4 2

3. Ragu-ragu 3 3

4. Tidak setuju 2 4

5. Sangat tidak setuju 1 5

Langkah awal dari penggunaan angket ini dilakukan uji coba

terhadap alat penelitian yang berupa kuisioner yang merupakan

penjabaran dari setiap variabel-variabel penelitian. Keberhasilan suatu

penelitian tergantung dari alat pengumpulan data yaitu instrument yang

digunakan, sehingga instrument penelitian dapat menghasilkan data yang

diperlukan untuk menguji hipotesis penelitian. Instrumen sebagai alat

pengukur variabel penelitian harus memenuhi syarat utama yaitu valid

(shahih) dan reliable (dapat dipercaya) sehingga pengukuran yang

64

3.6 Uji Instrumen Penelitian

3.6.1 Uji Validitas

Pengukuran validitas menunjukan kemampuan instrumen penelitian mengukur dengan tepat atau benar apa yang hendak diukur . Instrument yang valid harus memiliki validitas internal dan eksternal. Instrumen yang

memiliki validitas internal atau rasional bila kriteria yang ada dalam

instrument secara rasional (teoritis) telah mencerminkan apa yang diukur.

Instrumen yang mempunyai validitas eksternal bila kriteria di dalam

instrument disusun berdasarkan fakta empiris yang telah ada (Sugiyono,

2009 123)

Uji validitas menurut Saifuddin Azwar, (2003) dalam Kusnendi

(2008: 94-95) adalah untuk mengetahui ketepatan instrument penelitian

mengukur apa yang seharusnya diukur. Merujuk pada skala Likert lima

point, maka uji validitas pada tesis ini digunakan analisi korelasi item-total

dikoreksi (corrected item total correlation) alasannya dengan jumlah item kurang dari 30 dan validitas digunakan koefesien korelasi item total, hasilnya diperoleh besaran koefisien korelasi yang cenderung ovekinkan terjadi karena pengaruh spurious overlap, yaitu adanya tumpang eksi dengan nilai simpangan baku (standard deviation) skor item dan skor total. Penggunaan analisis korelasi item-total dikoreksi didefinisikan sebagai berikut :

√[ ]

Dimana :

= Koefisien korelasi item-total

= simpangan baku skor setiap item pertanyaan

65

Untuk menentukan item mana yang memiliki validitas yang memadai, para ahli

menetapkan patokan besaran koefesien item total korelasi sebesar 0,25 atau 0,30 sebagai

batas minimal valid tidaknya sebuah itemmenurut Saifuddin Azwar, (2003) dalam

Kusnendi (2008: 96) . Artinya semua item pertanyaan atau pernyataan yang memiliki

koefisien korelasi item total korelasi sama atau lebih besar dari 0,25 atau 0,30

diindikasikan memiliki validitas internal yang memadai dan kurang dari 0,25 atau 0,30

diindikasikan item tersebut tidak valid Kusnendi (2008: 95-96).

3.6.2 Uji Realibilitas

Uji reliabilitas yaitu untuk mengetahui ketepatan nilai angket artinya isntrumen

penelitian dapat dipercaya bila diujikan pada kelompok yang sama walaupun pada waktu

yang berbeda, maka hasilnya akan sama.

Untuk menguji reliabilitas instrument, digunakan rumus Alpha dengan alasan bahwa

instrumen dirancang berskala 1-5. Rumusnya adalah sebagai berikut :

( ) ∑

Dimana :

= Nilai realibilitas

∑ = Jumlah varians skor tiap-tiap item = Varians total

= jumlah item

Langkah-langkah pengujian dengan menggunakan rumus tersebut adalah sebagai

berikut :

1. Menghitung varians skor tiap-tiap item dengan rumus :

∑ ∑

Dimana :

= varians skors tiap-tiap item ∑ = jumlah kuadrat item Xi

66

= Jumlah responden

2. Menjumlahkan varians semua item dengan rumus :

∑

3. Menghitung varians total dengan rumus :

∑ ∑

4. Masukan nilai alpha dengan rumus :

( ) ∑

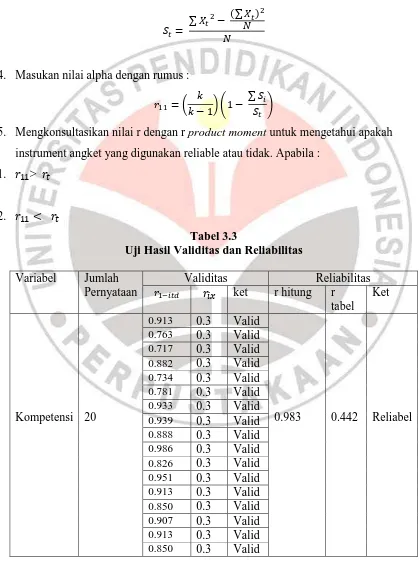

5. Mengkonsultasikan nilai r dengan r product moment untuk mengetahui apakah instrument angket yang digunakan reliable atau tidak. Apabila :

1. >

2.

Tabel 3.3

Uji Hasil Validitas dan Reliabilitas

67

Data yang terkumpul dari kuisioner diolah dan dikelompokan, melalui langkah-langkah sebagai berikut :

1. Tabulasi, yaitu memberikan nilai (scoring) sesuai dengan system penilaian yang telah ditetapkan. Jawaban kuisioner tertutup menggunakan skala ordinal 5. Nilai yang diperoleh merupakan indicator untuk pasangan variabel Xi, X2 dan variabel dependen Y.

2. Penerapan data pada pendekatan penelitian, yaitu data hasil tabulasi diterapkan pada pendekatan penelitian yang digunakan sesuai dengan tujuan penelitian. Untuk kualitas informasi laporan keuangan, motivasi dan kompetensi manajerial, pengolahan data dilakukan dengan menganalisis jawaban responden terhadap setiap butir pernyataan.

68

3.7.1 Method of Succesive Interval (MSI)

Data yang terkumpul pada penelitian ini yaitu data ordinal , maka dalam hal ini data ordinal harus di transformasikan menjadi data interval. Ridwan dan Kuncoro (2011:30) mengemukakan bahwa dalam mentransformasikan data ordinal menjadi data interval gunanya untuk memenuhi sebagian dari syarat analisis parametric yang mana data setidaknya berskala interval. Untuk dapat mengolah data dengan metode parametric, maka data ordinal yang diperoleh dari hasil pengukuran perlu ditransformasikan terlebih dahulu menjadi skala interval dengan menggunakan Method of Successive Interval (MSI).

Adapun Langkah-langkah yang dilakukan adalah :

1. Menghitung distribusi frekuensi setiap pilihan jawaban responden

2. Berdasarkan distribusi frekuensi tersebut, selanjutnya dihitung proposi dari setiap jawaban

3. Proposi dari setiap jawaban dihitung proporsi kumulatifnya 4. Setiap proporsi kumulatif, dihitung nilai batas Z-nya

5. Menghitung scale value (nilai interval rata-rata) untuk setiap pilihan jawaban melalui persamaan sebagai berikut:

6. Menghitung score (nilai hasil transformasi) untuk setiap pilihan jawaban melalui persamaan sebagai berikut :

Selanjutnya langkah yang harus dilakukan adalah mensepadankan pasangan satu interval hasil transformasi, disesuaikan dengan data ordinal aslinya, baik untuk variable independen maupun variabel dependen dari semua sampel penelitian untuk pengujian hipotesis.

69

Pengelolaan data secara deskriptif digunakan bantuan tabel dalam bentuk jumlah dan prensentase dengan ketentuan pembobotan yang telah ditentukan sehingga dapat diketahui klasifikasi keberadaan dari masing-masing variable penelitian.

3.7.3 Analisis Regresi

Untuk mengukur besarnya pengaruh variable bebas terhadap variable tergantung dan memprediksi variable tergantung dengan menggunakan variable bebas. Analisis regresi sebagai kajian terhadap hubungan atau variable yang disebut sebagai variable yang diterangkan (the explained variable) dengan satu atau dua variable yang menerangkan (the explanatory). Variabel pertama disebut juga sebagai variable tergantung dan variable kedua disebut juga sebagai variabel bebas. Jika variabel bebas lebih dari satu, maka analisis regresi disebut regresi linier berganda. Disebut berganda karena pengaruh beberapa variabel bebas akan dikenakan kepada variabel tergantung.

Analisis regresi berbeda dengan analisis korelasi. Jika analisis korelasi digunakan untuk melihat hubungan dua variabel ; maka analisis regresi digunakan untuk melihat pengaruh variabel bebas terhadap variabel tergantung serta memprediksi nilai variabel tergantung dengan menggunakan variabel bebas. Dalam analisis regresi variabel bebas berfungsi untuk menerangkan (explanatory) sedang variabel tergantung berfungsi sebagai yang diterangkan (the explained). Dalam analisis regresi data harus berskala interval atau ratio. Hubungan dua variabel bersifat dependensi.

Untuk garis linear rata-rata Y terhadap X1; X2; X3;….;Xn dari populasi dijabarkan dalam persamaan garis lenear regresi berganda:

µ Y/X

1.X

2, ….., X

n= A + B

1X

1+ B

2X

2+ … + B

nX

nDan penduga garis regresi rata-rata Y terhadap beberapa X variabel bebas, dapat diduga dengan garis regresi sampel seperti dalam persamaan sebagai berikut:

70

128

BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan uraian teori, pengolahan data dan pembahasan pada bab sebelumnya, maka dapat disimpulkan bahwa:

1. PUMK (Pemegang Uang Muka Kerja) yang ada di UPI hanya 13,95% yang memiliki kompetensi khusus dalam bidang akuntansi.

2. Motivasi atasan langsung itu bisa berupa reward bagi PUMK yang berprestasi atau punishment bagi PUMK yang selalu terlambat melakukan pertanggungjawaban tidak diberlakukan sehingga dalam melakukan tugasnya banyak PUMK yang masi memiliki hutang pertanggungjawaban.

3. Berdasarkan tanggapan responden dapat diketahui pengaruh positif kompetensi PUMK di Universitas Pendidikan Indonesia terhadap kualitas informasi laporan keuangan. Hal ini dibuktikan dengan pengujian hipotesis yang menunjukan terdapat pengaruh positif kompetensi terhadap kualitas informasi laporan keuangan. Artinya bila PUMK mempunyai tingkat kompetensi maka kualitas informasi laporan keuangan akan meningkat. Tetapi dalam hal kompetensi mengelola keuangan masih tidak seragam dalam pelaporan keuangan yang dibuat oleh PUMK (Pemegang Uang Muka).

129

mempengaruhi dalam hal motif berprestasi untuk menyelesaikan pekerjaannya.

5.2 Rekomendasi

Berdasarkan pembahasan pada bab sebelumnya, sebagai rekomendasi untuk meningkatkan kualitas informasi laporan keuangan adalah dengan meningkatkan kompetensi mengelola dan meningkatkan motif berkuasa serta motif berprestasi yang relatif kurang sebagai salah satu indikator dari tingkat kompetensi dan motivasi. Peningkatan tersebut dapat diupayakan diantaranya dengan beberapa cara yaitu :

1. Mengikut sertakan para PUMK ini pada pelatihan-pelatihan tentang pengelolaan keuangan sehingga terjadi keseragaman dalam pembuatan pelaporan keuangan dan pencatatan keuangan. Setelah melakukan pelatihan pihak universitas memberikan sertifikat/piagam kepada yang lulus mengikuti kegiatan pelatihan keuangan tersebut sehingga yang lulus berhak menjadi PUMK di Fakultas atau unit kerjanya masing-masing.

2. Menciptakan iklim persaingan yang sehat sehingga para PUMK mempunyai motif berkuasa dan berprestasi yang positif. Hal ini dapat diwujudkan dengan peran serta kepala-kepala atau Dekan Fakultas atau Unit kerja untuk menggunakan system reward dan punishment.

DAFTAR PUSTAKA

Balfoort, Nancy dkk, 2001, Final Report Of The Core Competence Task Team : Staff Survey Implementation Project, Elmsford : Sisbrund Ltd

Belkaoi, Ahmad Riahi dkk, 2001, Teori Akuntansi Edisi Keempat Jilid 1, Jakrta : Salemba Empat

Boulter, Nick, Danziel, Murray & Hill Jackie, 2003, People and Competencies : The Route to Competitive Advantage, Alih Bahasa: Bern Hidayat, Jakarta: PT. Gramedia Pusaka Utama

Boelens, Suzanne dkk, 2008, Quality Of Financial Reporting: Measuring Qualitative Caracteristic, International Journal, Belanda: NICE

Davis, Keith & Newstroom, John, W, 1996, Human Behavior at Work Organization Behavior 8th edition, Singapra: Mc Graw Hill Book Company

FASB, 2008, Financial Accounting Series Statement of Financial Accounting Standar, Norkwall

Freeman, 2008. Govermental and Non Profit Accounting, Jakarta : Salemba Empat

Gammelgaard, Brita dkk, 2001, Logistic Skill 7 Competencies for Supply Chain Management Volume 22 No 2, New York : John Wiley & Son

Ghozali, Imam, 2006, Akuntansi Keprilakuan Konsep dan Kajian Empiris Prilaku Akuntan, Semarang: UNDIP

Hansen, Don R & Maryanne M Mowen. 2000. Akuntansi Manajemen, edisi 4. Jakarta:Erlangga

Hariadi, Bambang. 2002. Akuntansi Manajemen suatu pengantar, edisi pertama. Yogyakarta:BPFE

http://akhmadsudrajat.wordpress.com/motivasi

http://managementfile.com/column.php?page=hr&id=1715

Ismiyanti, F. dan Hanafi, M. (2004). Struktur Kepemilikan, Risiko, dan Kebijakan Keuangan: Analisis Persamaan Simultan. Jurnal Ekonomi dan Bisnis indonesia. Vol. 19, No. 2, Pp. 176-196.

Kartini, Dwi. 2009. Corporate Social Responsibility: Transformasi Konsep Sustainability Management dan Implementasi di Indonesia. Jakarta: Refika Aditama.

Kusnendi, 2008, Model-Model Persamaan Struktural, Bandung: Alphabeta Mulyadi, 2001. Akuntansi Manajemen. Yogyakarta:BP-STIE

Mulyasa, 2002, Kurikulum Berbasis Kompetensi : Konsep Karakteristik dan Implementasi, Bandung : Remaja Rosdakarya

Niswonger, C. Rollin, dkk. 1999. Prinsip-Prinsip Akuntansi Edisi 19 Jilid 1, Jakarta : Erlangga

Pribadi, Saiful, F, 2004, Assesment Centre : Identifikasi, Pengukuran dan Pengembangan Kompetensi, Jakarta : PT. Gramedia Pustaka Utama

Purnadi, Pungki, 2009, Kompetensi-Faktor kunci Keberhasilan diunduh dari http://managementfile.com?colomn.php?sub=226&id=155&page=hr&aw al=20

Saleh. 2008. An Empirical Examination of the Relationship between Corporate Social Responsibility Disclosure and Financial Performance in an Emerging Market. Malaysia: University of Malaya

Sembiring, Edi Rismanda. 2003. Faktor-Faktor yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial Perusahaan. Jurnal Telaah Akuntansi, Volume: 01 No. 01 Juni 2003, hal. 01-21.

Sardiman,A.M, 1986, Interaksi dan Motivasi Belajar Mengajar, Jakarta : Rajawali

Siagaan, Sondang,P., 2002, Managemen Sumberdaya Manusia, Jakarta: Rajawali Simanjuntak, Payaman, J., 2005, Iptek dan pengembangan Sumber Daya

Manusia, Jakarta: Universitas Krisnadwipayana

Soetjipto, Budi, W., 2004, Menjadi juara Sumber Daya Manusia, Jakarta : PT. Mahakam

Spencer, Lyle M & Spencer, Signe M, Competence at Work: Models for superior Performance, New York John Wiley & Son, Inc

Suciati, 2001, Teori Belajar dan Motivasi, Jakarta: Depdiknas

Sugiarto dkk. 1999. Pengantar Akuntansi I, Jakarta : Penerbit Universitas Terbuka

Sugiyono, 2009, Statistika Untuk Penelitian, Bandung: Alphabeta

Sugiyono, 2009, Metode Penelitian Kuantitatif Kualitatif dan R&D, Bandung : Alphabeta

Suwatno, 2007, Pengaruh Komunikasi Organisasi dan Budaya Organisasi Terhadap Motivasi Berprestasi Serta Implikasinya Terhadap Kinerja. Disertasi Pada Program Pasca Sarjana Universitas Padjajaran : Tidak diterbitkan

Syamsudin, Abin Makmun, 2003, Psikologi Pendidikan Perangkat Sistem Pengajaran Modul, Bandung: Remaja Rosdakarya

Tabrani, A Rusyam, 1989, Pendekatan dalam Proses Belajar Mengajar, Bandung : Remaja Karya

Wahjosumidjo, 2002, Kepemimpinan dan Motivasi, Jakarta : Ghalia Indonesia Winardi, 2004, Manajemen Organisasi Prilaku Organisasi, Jakarta: Prenada

Media