No Daftar. 272/UN40.7.DI/LT/2013

PENGARUH BIAYA OPERASIONAL TERHADAP PROFITABILITAS (Studi Kasus pada Perusahaan Industri Manufaktur yang Terdaftar di BEI)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Mengikuti Ujian Sidang

Sarjana Ekonomi pada Progam Studi Akuntansi

Disusun Oleh: Tri Ilma Agustin

0806567

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Tri Ilmi Agustin, 2013

Pengaruh Biaya Operasional

Terhadap Profitabilitas

(Studi Kasus pada Perusahaan

Industri Manufaktur yang Terdaftar

di BEI)

Oleh Tri Ilma Agustin

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Tri Ilma 2012

Universitas Pendidikan Indonesia September 2013

Hak Cipta dilindungi undang-undang.

Tri Ilmi Agustin, 2013

PENGARUH BIAYA OPERASIONAL TERHADAP PROFITABILITAS (Studi Kasus pada Perusahaan Industri Manufaktur yang Terdaftar di BEI)

Oleh:

Tri Ilma Agustin 0806567

Dosen Pembimbing I:

Drs. Karli Soedijatno, M.Si, Ak

Dosen Pembimbing II:

Agus Widarsono, SE, M.Si, Ak

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh biaya operasional terhadap profitabilitas. Penelitian ini terdiri dari variabel independen yaitu biaya operasional dan variabel dependen yaitu profitabilitas yang merupakan kemampuan perusahaan dalam memperoleh laba dari hasil operasinya. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011.

Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif asosiatif. Teknik sampling yang digunakan adalah teknik purposive

sampling. Sampel yang diperoleh dalam penelitian ini sebanyak 107 perusahaan.

Data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan manufaktur periode 2009-2011 yang dipublikasikan di Bursa Efek Indonesia. Adapun metode statistik yang digunakan adalah analisis regresi linier sederhana dengan terlebih dahulu melakukan uji asumsi klasik yang terdiri dari: uji normalitas dan uji heterokesdastisitas.

Hasil penelitian menunjukkan bahwa rata-rata biaya operasional yang digunakan dan rata-rata profitabilitas yang diperoleh pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia setiap tahunnya mengalami kenaikan. Selanjutnya, biaya operasional mempunyai pengaruh terhadap profitabilitas sebesar 6,6% dan sisanya 93,4% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

THE IMPACT OF OPERATING COST ON PROFITABILITY (Case Study in BEI Listed Manufacturing Companies)

By:

Tri Ilma Agustin 0806567

Counsellor I:

Drs. Karli Soedijatno, M.Si, Ak

Counsellor II:

Agus Widarsono, SE, M.Si, Ak

ABSTRACT

This research examines the association between operating cost and profitability. This research consists of independent variables; operating cost, while the dependent variable is profitability; company’s capability in gaining profit from the operation. The object of this research are manufacturing companies listed in Indonesia Stock Exchange (Bursa Efek Indoesia) period of 2009-2011.

This research is conducted with descriptive associative method with purposive sampling technique. The sample amount are 107 companies. Data are obtained from manufacturing company’s financial statements period of 2009-2011, which are published in Indonesia Stock Exchange. As for the statistical methods used are simple linear regression analysis by doing a classic assumption test comprising; normality test and heteroskedastisitas test.

The result indicates that there are the increasing of Average of operating costs and average of profitability in BEI listed manufacturing companies every year. Futhermore, operating costs have impact on profitability amounted 6.6% and the remaining 93.4% are influenced by other factors which are not examined in this research.

iv

1.3Maksud danTujuanPenelitian ... 8

1.3.1Maksud Penelitian ... 8

1.3.2Tujuan Penelitian ... 8

1.4KegunaanPenelitian... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1KajianPustaka ... 10

2.1.1Biaya ... 10

2.1.1.1 Pengertian Biaya ... 10

2.1.1.2 Klasifikasi Biaya ... 12

2.1.1.3 Perilaku Biaya ... 15

2.1.1.4 Pengukuran Biaya ... 17

2.1.2Biaya Operasional ... 19

2.1.2.1 Pengertian Biaya Operasional ... 19

2.1.2.2 Klasifikasi Biaya Operasional ... 20

2.1.2.3 Tujuan Biaya Operasional ... 23

2.1.3Profitabilitas ... 24

2.1.3.1 Pengertian Profitabilitas ... 24

2.1.3.2 Tujuan dan Manfaat Profitabilitas ... 25

2.1.3.4 Pengukuran Profitabilitas ... 26

2.1.4Profit Margin ... 27

2.1.4.2 Unsur-Unsur Profit Margin ... 29

2.1.3.4 Usaha Mempertinggi Profit Margin ... 33

2.1.5Hubungan Biaya Operasional dengan Profitabilitas ... 33

2.2Penelitian Terdahulu ... 35

2.3KerangkaPemikiran ... 36

2.4Hipotesis ... 40

BAB III OBYEK DAN METODE PENELITIAN 3.1ObyekPenelitian ... 41

3.2MetodePenelitian... 41

3.2.1Desain Penelitian ... 41

3.2.2Definisi dan Operasionalisasi Variabel ... 42

3.2.3Populasi dan Sampel Penelitian ... 45

3.2.4Teknik Pengumpulan Data ... 49

3.2.5Teknik Analisis Data dan Rancangan Pengujian Hipotesis . 49 3.2.5.1 Uji Asumsi Klasik ... 50

3.2.5.2 Rancangan Penetapan Hipotesis ... 51

3.2.5.3 Koefisien Determinasi ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Hasil Penelitian ... 54

4.1.1 Tinjauan Umum Tentang Bursa Efek Indonesia ... 54

4.1.2 Deskripsi Data Variabel Penelitian ... 59

4.1.2.1 Biaya Operasional (X) ... 59

4.1.2.2 Profitabilitas (Y)... 62

4.1.3 Analisis Data dan Pengujian Hipotesis ... 64

4.1.3.1 Uji Asumsi Klasik ... 64

4.1.3.2 Analisis Regresi Linier Sederhana dan Pengujian Hipotesis ... 66

4.1.3.3 Analisis Koefisien Determinasi ... 68

vi Tri Ilmi Agustin, 2013

BAB V SIMPULAN DAN SARAN

5.1Simpulan ... 74

5.2Saran ... 75

DAFTAR TABEL

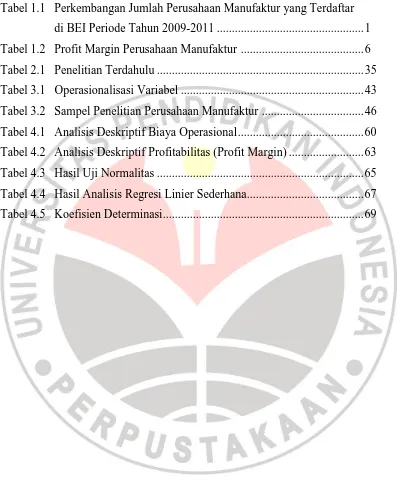

Tabel 1.1 Perkembangan Jumlah Perusahaan Manufaktur yang Terdaftar

di BEI Periode Tahun 2009-2011 ... 1

Tabel 1.2 Profit Margin Perusahaan Manufaktur ... 6

Tabel 2.1 Penelitian Terdahulu ... 35

Tabel 3.1 Operasionalisasi Variabel ... 43

Tabel 3.2 Sampel Penelitian Perusahaan Manufaktur ... 46

Tabel 4.1 Analisis Deskriptif Biaya Operasional ... 60

Tabel 4.2 Analisis Deskriptif Profitabilitas (Profit Margin) ... 63

Tabel 4.3 Hasil Uji Normalitas ... 65

Tabel 4.4 Hasil Analisis Regresi Linier Sederhana... 67

viii Tri Ilmi Agustin, 2013

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 39

Gambar 2.2 Hubungan Antar Variabel ... 40

Gambar 3.1 Skema Hubungan antara Variabel ... 52

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

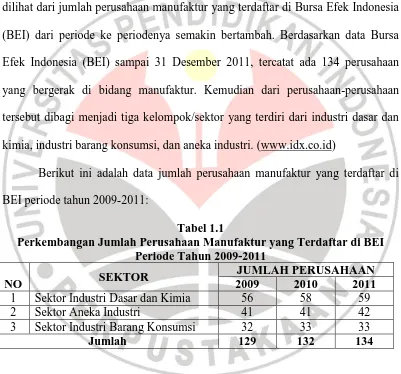

Persaingan industri manufaktur di Indonesia semakin ketat, hal ini dapat

dilihat dari jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) dari periode ke periodenya semakin bertambah. Berdasarkan data Bursa

Efek Indonesia (BEI) sampai 31 Desember 2011, tercatat ada 134 perusahaan

yang bergerak di bidang manufaktur. Kemudian dari perusahaan-perusahaan

tersebut dibagi menjadi tiga kelompok/sektor yang terdiri dari industri dasar dan

kimia, industri barang konsumsi, dan aneka industri. (www.idx.co.id)

Berikut ini adalah data jumlah perusahaan manufaktur yang terdaftar di

BEI periode tahun 2009-2011:

Tabel 1.1

Perkembangan Jumlah Perusahaan Manufaktur yang Terdaftar di BEI Periode Tahun 2009-2011

NO SEKTOR

JUMLAH PERUSAHAAN

2009 2010 2011

1 Sektor Industri Dasar dan Kimia 56 58 59

2 Sektor Aneka Industri 41 41 42

3 Sektor Industri Barang Konsumsi 32 33 33

Jumlah 129 132 134

Selain itu, semakin ketatnya persaingan industri manufaktur ditandai

dengan banyaknya produk impor dan produk ilegal yang dengan mudahnya masuk

ke pasar Indonesia sehingga menjadi hambatan bagi perusahaan manufaktur di

2

Tri Ilmi Agustin, 2013

Daya saing produk manufaktur semakin melemah. Di dalam negeri, produk manufaktur seperti elektronika rumah tangga kalah bersaing dengan produk impor, apalagi diperburuk dengan banyaknya produk ilegal. Di pasar internasional, produk tekstil dan produk kayu yang masih menjadi primadona ekspor kalah bersaing dengan produk dari Cina dan negara ASEAN lainnya. (sumber: fiskal.depkeu.go.id).

Persaingan yang terjadi menuntut perusahaan untuk dapat lebih

berkompetitif agar tidak kalah bersaing dengan perusahaan lainnya. Perusahaan

tidak hanya dituntut untuk mampu menghasilkan produk yang bermutu bagi

konsumen, tetapi juga harus mampu mengelola keuangannya dengan baik, artinya

kebijakan pengelolaan keuangan harus dapat menjamin keberlangsungan usaha

perusahaan. Kebijakan manajemen dalam mengambil keputusan-keputusan yang

tepat berdasarkan hasil pengukuran dan pengevaluasian terhadap pelakasanaan

aktivitas yang dijalankan oleh perusahaan merupakan salah satu hal yang dapat

mempengaruhi perusahaan untuk dapat bersaing.

Tujuan dari didirikannya perusahaan adalah memenuhi kebutuhan manusia

akan produk dan mempertahankan eksistensi perusahaan, salah satunya dengan

cara meningkatkan seluruh aktivitas perusahaan dan mengoptimalkan sumber

daya yang dimiliki agar perusahaan mencapai laba yang diinginkan. Laba

merupakan salah satu komponen terpenting dalam menjalankan roda perusahaan,

karena laba adalah tambahan pendapatan berupa harta, benda dan uang yang dapat

digunakan untuk melakukan aktivitas atau kegiatan operasional perusahaan. Laba

yang diperoleh dapat dimaksimalkan melalui peningkatan penjualan produk

3

Untuk mengukur efisiensi aktivitas suatu perusahaan dan kemampuan

perusahaan memperoleh laba dapat diukur dengan menggunakan rasio

profitabilitas, Sartono (2001: 119) berpendapat bahwa “profitabilitas adalah

kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan,

total aktiva maupun modal sendiri”. Rasio marjin laba (profit margin ratio)

merupakan salah satu rasio profitabilitas yang merupakan ukuran persentase dari

setiap penjualan yang menghasilkan laba. Suad Husnan (2004:74) menjelaskan

bahwa “profit margin merupakan rasio mengukur seberapa keuntungan

operasional diperoleh dari setiap penjualan”.

Unsur - unsur yang terdapat dalam profit margin adalah penjualan bersih

dan laba operasional. Arief Sugiono (2004: 32) menjelaskan penjualan bersih

adalah “hasil penjualan atau penerimaan perusahaan setelah dikurangi potongan

dan retur penjualan”.

Sedangkan Simamora (2000:25) mendefinisikan laba operasional adalah:

Hasil dari aktivitas-aktivitas yang termasuk rencana perusahaan kecuali ada perubahan-perubahan besar dalam perekonomian, dapat diharapkan akan dicapai setiap tahun oleh karenanya angka ini menyatakan kemampuan perusahaan untuk hidup dan menc apai laba yang pantas.

Adapun pengertian laba operasional secara umum adalah hasil yang

diterima perusahaan berupa kelebihan pendapatan atas beban yang berasal dari

kegiatan operasional perusahaan. Dari penjelasan di atas diketahui bahwa

komponen pembentuk laba operasional adalah pendapatan operasional dan biaya

4

Tri Ilmi Agustin, 2013

Sebagai gambaran efisiensi kinerja keuangan perusahaan manufaktur yang

terdaftar di BEI, di bawah ini merupakan fenomena mengenai profit margin dari

beberapa perusahaan manufaktur:

Pada perusahaan manufaktur sektor industri dasar dan kimia, marjin laba

usaha PT Indocement Tunggal Prakasa, Tbk (INTP) turun dari 36,46% di 2010

menjadi 31,81% di 2011. Perusahaan menanggung beban pokok pendapatan Rp

7,47 triliun, naik 33,55% dari tahun 2010. Akibatnya, pertumbuhan laba usaha

tidak terlalu tinggi. Di 2011, INTP hanya mencetak pertumbuhan laba usaha

8,79% menjadi Rp 4,42 triliun dari 2010 yang sebesar Rp 4,06 triliun. Sahat

Panggabean, Sekretaris Perusahaan INTP, menyebut, penyebab penurunan marjin

keuntungan adalah ketimpangan antara kenaikan beban operasi dengan

peningkatan harga jual. Industri semen memang keteteran dengan kenaikan biaya

operasi, terutama biaya energi, seperti listrik. (www.koranindonesia.com)

Pada tahun 2011, PT Asahimas Flat Glass, Tbk mencatat beban usaha

sebesar Rp 244 milyar atau mengalami kenaikan sebesar Rp 30 milyar

dibandingkan tahun 2010 sebesar Rp 214 milyar. Sementara itu beban pokok

penjualan Perseroan tahun 2011 tercatat sebesar Rp 1,92 trilyun atau mengalami

peningkatan sebesar Rp 145 milyar dibandingkan tahun 2010 sebesar Rp 1,77

trilyun. Hal ini menyebabkan margin laba usaha mengalami sedikit penurunan

sebesar 1% dibandingkan tahun 2010 yang sebesar 18% menjadi 17% di tahun

5

Di sektor industri barang konsumsi, PT Kalbe Farma, Tbk (KLBF), emiten

pemimpin pasar farmasi nasional, mencatatkan kenaikan margin laba usaha

menjadi 17,9% di 2011 dibandingkan 2010 sebesar 17,5%. Vidjongtius, Direktur

Kalbe Farma, mengatakan margin laba usaha perseroan meningkat di 2011 karena

stabilnya beban usaha yang mencapai 33% dari penjualan.

(www.indonesiafinancetoday.com)

Sedangkan pada PT Indofood CBP Sukses Makmur, Tbk, kenaikan beban

bahan baku mendorong beban pokok penjualan meningkat sebesar 10,47%

menjadi Rp 14,33 triliun di 2011. Persentase kenaikan beban pokok penjualan

Indofood CBP tahun lalu lebih tinggi dari pertumbuhan penjualan. Sepanjang

2011 penjualan Indofood CBP hanya tumbuh 7,83% menjadi Rp 19,36 triliun.

Kenaikan beban pokok penjualan membuat Indofood CBP berupaya untuk lebih

mengefisiensikan beban operasional tahun lalu. Efisiensi beban operasional

perseroan mendorong penurunan beban usaha menjadi Rp 2,42 triliun di 2011

dibandingkan beban usaha tahun 2010 sebesar Rp 2,45 triliun. Namun efisiensi

tersebut belum dapat mengimbangi tekanan margin profitabilitas perseroan.

Margin laba usaha perseroan juga turun menjadi 13,5% di 2011 dari 14,1% di

tahun sebelumnya. (www.ipotnews.com)

Dan di sektor aneka industri, margin laba usaha Polychem mengalami

kenaikan. Pada tahun 2010 margin laba usaha Polychem adalah sebesar 2,55%

dan pada tahun 2011 meningkat menjadi 10,77% . Pertumbuhan margin ditopang

6

Tri Ilmi Agustin, 2013

bakunya secara global dan penghematan biaya operasional perusahaan.

(www.ipotnews.com)

Sedangkan pada PT Gajah Tunggal, Tbk, margin laba usaha perusahaan

mengalami penurunan dari 13,07% pada tahun 2010 menjadi 8,53% pada tahun

2011. Hal ini disebabkan karena adanya peningkatan biaya produksi dari tahun

2010 ke tahun 2011 yaitu sebesar Rp 2.367.444.000.000. (www.idx.co.id)

Berikut data pertumbuhan profit margin di beberapa perusahaan

manufaktur yang terdaftar di BEI dari penjelasan di atas:

Tabel 1.2

Profit Margin

Perusahaan Manufaktur

Nama Perusahaan Tahun

2010 2011

Sektor Industri Dasar dan Kimia:

- PT Indocement Tunggal Prakasa, Tbk (INTP) - PT Asahimas Flat Glass, Tbk (AMFG)

36,46%

- PT Indofood CBP Sukses Makmur, Tbk (ICBP)

17,5% 14,1%

17,9% 13,5% Sektor Aneka Industri:

- PT Polychem Indonesia, Tbk (ADMG) - PT Gajah Tunggal, Tbk (GJTL)

2,55% 8,53%

10,77% 13,07%

Besar kecilnya profit margin ditentukan berdasarkan adanya

ketidakseimbangan antara tambahan biaya operasional yang dikeluarkan dengan

tambahan penjualan yang diperoleh. Bambang Riyanto (2001: 9) menjelaskan

bahwa cara untuk memperbesar profit margin adalah sebagai berikut:

1. Dengan menambah biaya operasional (operating expense) sampai tingkat tertentu diusahakan tercapainya tambahan penjualan yang sebesar-besarnya, atau dengan kata lain tambahan penjualan harus lebih besar dari tambahan biaya operasional.

7

Kenaikan biaya operasional merupakan salah satu dampak dari adanya

krisis global tahun 2008. Pada saat terjadi krisis finansial global tahun 2008 sektor

manufaktur di Indonesia merupakan sektor ekonomi yang paling terkena dampak

buruk dibanding sektor lainnya, hal ini dikarenakan lemahnya nilai tukar rupiah,

dengan lemahnya nilai tukar rupiah harga-harga bahan baku impor menjadi tinggi

sehingga biaya produksi perusahaan meningkat dan mendorong kenaikan biaya

operasional. (www.datacon.co.id)

Oleh karena itu, penggunaan biaya operasional harus disesuaikan dengan

kebutuhan, jika tidak akan mengakibatkan penurunan jumlah perolehan laba dan

profit margin. Untuk mewujudkannya perlu adanya pengelolaan yang efektif dan

efisien terhadap seluruh bagian penting dalam perusahaan.

Dari kedua unsur yang berpengaruh terhadap profit margin, naik turunnya

penjualan tidak bisa sepenuhnya ditentukan oleh perusahaan, karena lebih

bergantung pada pihak luar, sedangkan besarnya biaya operasional dapat

ditentukan oleh kebijakan perusahaan yaitu dengan dilakukannya efisiensi biaya

operasional yang dikeluarkan setiap periodenya.

Berdasarkan penjelasan di atas penulis tertarik untuk meneliti Pengaruh

8

Tri Ilmi Agustin, 2013 1.2Rumusan Masalah

Berdasarkan latar belakang masalah di atas maka yang menjadi rumusan

masalah dalam penelitian ini adalah:

1. Bagaimana gambaran biaya operasional pada perusahaan manufaktur yang

terdaftar di BEI.

2. Bagaimana gambaran profitabilitas pada perusahaan manufaktur yang

terdaftar di BEI.

3. Apakah biaya operasional berpengaruh terhadap profitabilitas pada perusahaan

manufaktur yang terdaftar di BEI.

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk mengkaji bagaimana pengaruh biaya

operasional terhadap profitabilitas perusahaan.

1.3.2 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Memberikan gambaran biaya operasional pada perusahaan manufaktur yang

terdaftar di BEI.

2. Memberikan gambaran profitabilitas pada perusahaan manufaktur yang

terdaftar di BEI.

3. Untuk mengetahui apakah biaya operasional berpengaruh terhadap

9

1.4Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan berbagai kegunaan,

diantaranya adalah sebagai berikut:

1. Aspek akademis

Untuk menambah ilmu pengetahuan dan wawasan serta dapat menerapkan

teori yang diperoleh dalam penelitian dengan kenyataan yang ada. Diharapkan

dapat menjadi referensi dalam melakukan penelitian berikutnya bagi pihak

lain.

2. Aspek praktis

Dapat memberikan manfaat bagi perusahaan mengenai pentingnya

pengendalian biaya sehingga berguna dalam memberikan informasi untuk

41 Tri Ilmi Agustin, 2013

BAB III

OBYEK DAN METODE PENELITIAN

3.1Obyek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi. Dalam

penelitian ini, yang menjadi objek penelitian adalah biaya operasional dan

profitabilitas yaitu profit margin. Penelitian ini menggunakan data laporan

keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2009-2011.

3.2Metode Penelitian 3.2.1 Desain Penelitian

Desain penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan kegunaan dan tujuan tertentu. Husein Umar (2008: 4)

mengungkapkan bahwa,

42

Penelitian ini menggunakan metode penelitian deskriptif asosiatif. M.Nazir

(2005:54) mengungkapkan bahwa:

Metode deskriptif adalah suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu system pemikiran ataupun suatu kelas peristiwa pada masa sekarang yang bertujuan untuk membuat deskriptif, gambaran, atau lukisan secara sistematis, factual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki.

Sedangkan penelitian asosiatif menurut Sugiyono (2010: 224) yaitu

“dugaan tentang adanya hubungan antar variabel dalam populasi yang akan diuji

melalui hubungan antar variabel dalam sampel yang diambil dari populasi

tersebut”. Penelitian ini bertujuan untuk memperoleh gambaran mengenai

pengaruh biaya operasional terhadap profitabilitas.

3.2.2 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2010:58), definisi variabel penelitian adalah sesuatu

hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari

sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya.

Untuk menjawab dan mengungkapkan masalah serta tujuan penelitian,

perlu dikemukakan terlebih dahulu variabel-variabel yang terkandung dalam

penelitian ini. Penelitian dengan judul “pengaruh biaya operasional terhadap

profitabilitas” memiliki dua variabel. Adapun variabel-variabel yang digunakan

43

Tri Ilmi Agustin, 2013

1. Variabel Independen (X)

Menurut Sugiyono (2010: 59) “variabel independen (bebas) adalah variabel

yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat)”. Variabel independen dalam penelitian ini adalah

biaya operasional, yang terdiri dari:

a. Biaya Produksi

b. Biaya Penjualan

c. Biaya Administrasi

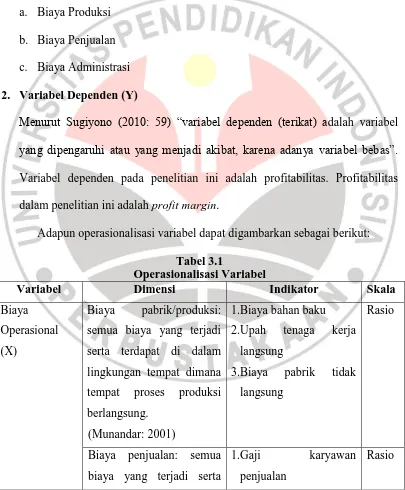

2. Variabel Dependen (Y)

Menurut Sugiyono (2010: 59) “variabel dependen (terikat) adalah variabel

yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Variabel dependen pada penelitian ini adalah profitabilitas. Profitabilitas

dalam penelitian ini adalah profit margin.

Adapun operasionalisasi variabel dapat digambarkan sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Biaya

lingkungan tempat dimana

tempat proses produksi

berlangsung.

Biaya penjualan: semua

biaya yang terjadi serta

1.Gaji karyawan

penjualan

44

terdapat di dalam

lingkungan di bagian

penjualan, serta

biaya-biaya lain yang

berhubungan dengan

kegiatan-kegiatan yang

dilakukan oleh bagian

penjualan.

(Munandar: 2001)

2.Biaya pemeliharaan

ruang dan peralatan

3.Biaya perbaikan bagian

penjualan

4.Depresiasi peralatan

bagian penjualan

5.Biaya listrik bagian

penjualan

6.Biaya telepon bagian

penjualan

7.Biaya supplies bagian

penjualan

8.Biaya advertensi

Biaya administrasi: semua

biaya yang terjadi di dalam

lingkungan

kantor administrasi

perusahaan,

serta biaya-biaya lain yang

sifatnya untuk keperluan

administrasi perusahaan

Profit Margin: merupakan

rasio mengukur seberapa

keuntungan operasional

diperoleh dari setiap

penjualan.

(Suad Husnan: 2004)

Hasil perhitungan dari

laba operasional dibagi

dengan penjualan bersih

dikalikan 100%

45

Tri Ilmi Agustin, 2013

3.2.3 Populasi dan Sampel Penelitian

Populasi menurut Sugiyono (2010: 389) adalah sebagai berikut “Populasi

adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai

kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudian ditarik kesimpulan”. Yang menjadi populasi dalam penelitian ini

adalah perusahaan-perusahaan manufaktur yang terdaftar di BEI sampai dengan

31 Desember 2011. Populasi yang digunakan berjumlah 134 perusahaan.

“Teknik sampling merupakan teknik pengambilan sampel. Sedangkan

sampel itu sendiri adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi”. (Sugiyono, 2010: 62). Teknik sampling yang digunakan pada penelitian

ini adalah purposive sampling. Menurut Sugiyono (2010: 68), purposive sampling

adalah teknik penentuan sampel dengan pertimbangan tertentu.

Pertimbangan-pertimbangan dalam penelitian ini antara lain:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun

2009-2011 dan tidak mengalami delisting.

2. Perusahaan yang memberikan laporan keuangan secara periodik dan lengkap

kepada Bursa Efek Indonesia dari tahun 2009-2011.

3. Perusahaan menggunakan mata uang rupiah dalam laporan keuangannya.

4. Perusahaan yang memiliki unsur-unsur yang dibutuhkan dalam penelitian,

yaitu adanya data penjualan, laba operasi, serta biaya operasional yang terdiri

dari biaya produksi, biaya penjualan, dan biaya administrasi

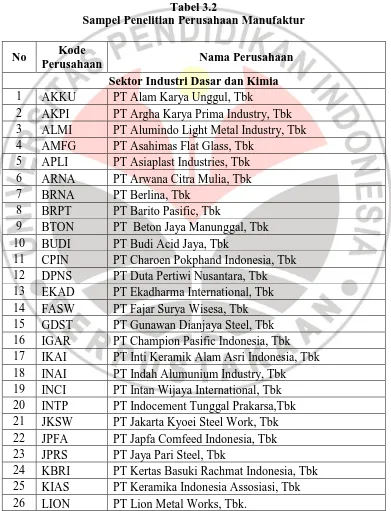

Berdasarkan pertimbangan hal tersebut di atas, maka jumlah perusahaan

46

perusahaan, karena sebanyak 27 perusahaan selama periode 2011 tidak memenuhi

4 (empat) kriteria diatas.

Berikut ini adalah perusahaan industri manufaktur yang menjadi sampel

penelitian:

Tabel 3.2

Sampel Penelitian Perusahaan Manufaktur

No Kode

Perusahaan Nama Perusahaan

Sektor Industri Dasar dan Kimia

1 AKKU PT Alam Karya Unggul, Tbk

2 AKPI PT Argha Karya Prima Industry, Tbk

3 ALMI PT Alumindo Light Metal Industry, Tbk

4 AMFG PT Asahimas Flat Glass, Tbk

5 APLI PT Asiaplast Industries, Tbk

6 ARNA PT Arwana Citra Mulia, Tbk

7 BRNA PT Berlina, Tbk

8 BRPT PT Barito Pasific, Tbk

9 BTON PT Beton Jaya Manunggal, Tbk

10 BUDI PT Budi Acid Jaya, Tbk

11 CPIN PT Charoen Pokphand Indonesia, Tbk

12 DPNS PT Duta Pertiwi Nusantara, Tbk 13 EKAD PT Ekadharma International, Tbk

14 FASW PT Fajar Surya Wisesa, Tbk

15 GDST PT Gunawan Dianjaya Steel, Tbk

16 IGAR PT Champion Pasific Indonesia, Tbk 17 IKAI PT Inti Keramik Alam Asri Indonesia, Tbk

18 INAI PT Indah Alumunium Industry, Tbk

19 INCI PT Intan Wijaya International, Tbk 20 INTP PT Indocement Tunggal Prakarsa,Tbk 21 JKSW PT Jakarta Kyoei Steel Work, Tbk

22 JPFA PT Japfa Comfeed Indonesia, Tbk

23 JPRS PT Jaya Pari Steel, Tbk

47

Tri Ilmi Agustin, 2013

27 LMSH PT Lionmesh Prima, Tbk

28 MAIN PT Malindo Feedmill, Tbk

29 MLIA PT Mulia Industrindo, Tbk

30 NIKL PT Pelat Timah Nusantara, Tbk

31 PICO PT Pelangi Indah Canindo, Tbk

32 SAIP PT Surabaya Agung Industri Pulp & Kertas, Tbk

33 SIAP PT Sekawan Intipratama, Tbk

34 SIPD PT Sierad Produce, Tbk

40 TBMS PT Tembaga Mulia Semanan, Tbk

41 TIRT PT Tirta Mahakam Resource, Tbk

42 TOTO PT Surya Toto Indonesia, Tbk

43 TRST PT Trias Sentosa, Tbk

44 YPAS PT Yana Prima Hasta Persada, Tbk

Sektor Aneka Industri

45 ADMG PT Polychem Indonesia, Tbk

46 ARGO PT Argo Pantes, Tbk

47 AUTO PT Astra Auto Part, Tbk

48 BATA PT Sepatu Bata, Tbk

49 BIMA PT Primarindo Asia Infrastructure, Tbk

50 BRAM PT Indo Kordsa, Tbk

51 ERTX PT Eratex Djaya, Tbk

52 ESTI PT Ever Shine Textile Industry, Tbk

53 GJTL PT Gajah Tunggal, Tbk

54 HDTX PT Pan Asia Indosyntec, Tbk

55 IMAS PT Indomobil Sukses International, Tbk

56 INDS PT Indospring, Tbk

57 JECC PT Jembo Cable Company, Tbk

58 KARW PT Karwell Indonesia, Tbk

59 KBLI PT KMI Wire and Cable, Tbk

60 KBLM PT Kabelindo Murni, Tbk

48

65 NIPS PT Nipress, Tbk

66 PAFI PT Pan Asia Filament, Tbk

67 PBRX PT Pan Brothers, Tbk

68 POLY PT Asia Pasific Fibers, Tbk

69 PRAS PT Prima Alloy Steel Universal, Tbk

70 PTSN PT SAT Nusantara Persada, Tbk

71 RDTX PT Roda Vivatex, Tbk

72 RICY PT Ricky Putra Globalindo, Tbk

73 SCCO PT Supreme Cable Manufacturing and Commerce, Tbk

74 SIMM PT Surya Intrindo Makmur, Tbk

75 SMSM PT Selamat Sempurna, Tbk

76 SSTM PT Sunson Textile Manufacture, Tbk 77 UNIT PT Nusantara Inti Corpora, Tbk

78 UNTX PT Unitex, Tbk

79 VOKS PT Voksel Electric, Tbk

Sektor Industri Barang Konsumsi

80 ADES PT Akasha Wira International, Tbk 81 AISA PT Tiga Pilar Sejahtera Food, Tbk

82 CEKA PT Cahaya Kalbar, Tbk

83 DLTA PT Delta Djakarta, Tbk

84 DVLA PT Darya Varia Laboratoria, Tbk

85 GGRM PT Gudang Garam, Tbk

86 INAF PT Indofarma, Tbk

87 INDF PT Indofood Sukses Makmur, Tbk

88 KAEF PT Kimia Farma, Tbk

89 KDSI PT Kedawung Setia Industrial, Tbk

90 KICI PT Kedaung Indag Can, Tbk

91 KLBF PT Kalbe Farma, Tbk

92 LMPI PT Langgeng Makmur Industry, Tbk

93 MERK PT Merck, Tbk

99 RMBA PT Bentoel International Investama, Tbk 100 SCPI PT Schering Plough Indonesia, Tbk

49

Tri Ilmi Agustin, 2013

103 STTP PT Siantar Top, Tbk

104 TCID PT Mandom Indonesia, Tbk

105 TSPC PT Tempo Scan Pasifik, Tbk

106 ULTJ PT Ultrajaya Milk Industry and Trading Company,Tbk 107 UNVR PT Unilever Indonesia, Tbk

3.2.4 Teknik Pengumpulan Data

Dalam penelitian ini, teknik pengumpulan data dilakukan dengan metode

penelusuran literatur, yaitu “cara pengumpulan data dengan menggunakan

sebagian atau seluruh data yang telah ada atau laporan data dari peneliti

sebelumnya”. (Iqbal Hasan, 2008: 24). Sumber pengambilan data termasuk

kedalam data sekunder, yaitu “data yang diperoleh atau dikumpulkan oleh orang

yang melakukan penelitian dari sumber-sumber yang telah ada.” (Iqbal Hasan,

2008: 19). Data tersebut meliputi laporan keuangan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia yang didapat melalui website www.idx.co.id

serta literatur-literatur seperti jurnal, surat kabar, artikel, penelitian terdahulu, dan

text book.

3.2.5 Teknik Analisis Data dan Rancangan Pengujian Hipotesis

Data yang penulis peroleh melalui teknik-teknik pengumpulan data

tersebut merupakan data yang memerlukan pengolahan dan penganalisisan lebih

lanjut. Hal ini dilakukan agar memperoleh gambaran yang lebih jelas untuk

memecahkan masalah yang sedang diteliti. Analisis data adalah proses

penyederhanaan data ke dalam bentuk yang mudah dibaca dan diinterpretasikan.

50

2. Menghitung nilai variabel yang terdiri dari Biaya Operasional yaitu jumlah

dari biaya produksi, biaya penjualan, dan biaya administrasi serta Profit

Margin, yaitu persentase perbandingan antara laba operasional dengan

penjualan.

3. Menganalisis data yaitu proses pengolahan data dengan menggunakan

rumus-rumus statistik dan menginterpretasikan data agar diperoleh suatu kesimpulan.

Dalam menganalisis data, penelitian ini menggunakan analisis regresi linier

sederhana.

3.2.5.1Uji Asumsi Klasik

Husein Umar (2008: 132) mengungkapkan bahwa dalam melakukan

analisis regresi dan peramalan akan menggunakan data yang ditampung pada

variabel bebas dan variabel tidak bebas serta dalam bentuk seri. Sebelum

digunakan, data tersebut harus lolos uji sehingga terbebas dari masalah

normalitas, multikolinieritas, heteroskedastisitas, autokorelasi, dan linieritas.

1. Uji Normalitas

Normalitas data adalah data penelitian yang mempunyai distribusi data

yang normal yang berarti memiliki sebaran yang normal pula sehingga data

tersebut dianggap bisa mewakili populasi. Normal tidaknya berdasarkan patokan

distribusi normal dari data dengan mean dan standar deviasi yang sama.

Persamaan regresi dikatakan baik jika mempunyai data variabel bebas dan data

variabel terikat berdistribusi mendekati normal atau normal sama sekali. Uji

51

Tri Ilmi Agustin, 2013

dependen, variabel independen atau keduanya mempunyai distribusi normal atau

tidak. Deteksi normalitas digunakan uji Kolmogorov-Smirnov dengan kriteria

apabila Asymp. Sig (2-tailed) atau p-value > 0,05 maka data berdistribusi normal

(Singgih, 2002:32).

2. Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan untuk mengetahui apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke

pengamatan lain. Jika varians dari residual suatu pengamatan ke pengamatan lain

tetap, disebut homoskedastisitas. Sedangkan untuk varians yang berbeda disebut

heteroskedastisitas. Husein Umar (2008: 137). Model regresi yang baik adalah

model yang tidak Heteroskedastisitas. Asumsi klasik statistik Heteroskedastisitas

dapat dideteksi dari output SPSS grafik Scatter-plot. Dasar analisis dari uji

heteroskedastisitas melalui grafik Scatter-plot adalah sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau model

homoskedastisitas.

3.2.5.2Rancangan Penetapan Hipotesis

Tujuan pengujian hipotesis adalah menentukan apakah jawaban teoritis

52

dikumpulkan dari hasil pengujian statistik terhadap data yang terkumpul. Uji

hipotesis digunakan untuk menguji kebenaran hubungan antar variabel serta

sesuai untuk sampel yang kecil. Penetapan hipotesis peneltian ini berkaitan

dengan ada tidaknya pengaruh anatara variabel X dan Variabel Y.

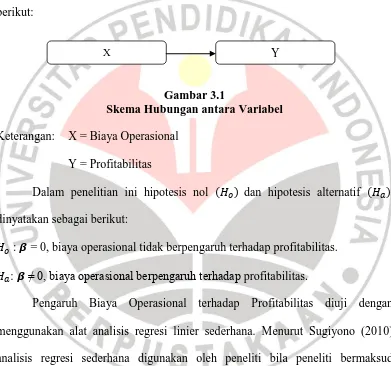

Adapun hubungan antar variabel X dan Y dapat digambarkan sebagai

berikut:

Gambar 3.1

Skema Hubungan antara Variabel

Keterangan: X = Biaya Operasional

Y = Profitabilitas

Dalam penelitian ini hipotesis nol dan hipotesis alternatif

dinyatakan sebagai berikut:

: � = 0, biaya operasional tidak berpengaruh terhadap profitabilitas.

: �≠ 0, biaya operasional berpengaruh terhadap profitabilitas.

Pengaruh Biaya Operasional terhadap Profitabilitas diuji dengan

menggunakan alat analisis regresi linier sederhana. Menurut Sugiyono (2010)

analisis regresi sederhana digunakan oleh peneliti bila peneliti bermaksud

meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium),

bila ada satu variabel independen sebagai prediktor dimanipulasi (dinaik turunkan

nilanya). Persamaan regresi untuk menguji hipotesis ini adalah:

Y= a + �X

53

Tri Ilmi Agustin, 2013

Keterangan: Y = pendeteksian financial statement fraud

X = Audit Internal

a = Konstanta

b = Koefisien Regresi

Penerimaan dan penolakan kedua hipotesis ini dapat dilihat dari taraf

signifikansi yang didapatkan setelah pengolahan data dilakukan dengan bantuan

software SSPS 20.0 for windows. Jika taraf signifikansi yang didapat lebih kecil

dari 0,05 maka diterima dan di tolak. Sebaliknya, jika taraf signifikansi

yang di dapat lebih besar dari 0,05 maka ditolak dan diterima.

3.2.5.3Koefisien Determinasi

Koefisien determinasi digunakan untuk mencari besarnya pengaruh

variabel independen terhadap variabel dependen. Untuk mengetahui besarnya

koefisien determinasi, dapat dihitung dengan menggunakan rumus:

Kd = x 100 %

(Sugiyono, 2010: 215)

Keterangan:

KD = Koefisien Determinasi

BAB V

SIMPULAN DAN SARAN

5.1Simpulan

Berdasarkan hasil penelitian dan pengujian analisis statistik mengenai

“Pengaruh Biaya Operasional Terhadap Profitabilitas” yang telah dilakukan,

maka dapat ditarik simpulan sebagai berikut:

1. Hasil penelitian menunjukkan bahwa rata-rata biaya operasional pada

perusahaan manufaktur yang terdaftar di BEI periode 2009-2011 setiap

tahunnya mengalami kenaikan.

2. Hasil penelitian menunjukkan rata-rata profitabilitas pada perusahaan

manufaktur yang terdaftar di BEI periode 2009-2011 setiap tahunnya

mengalami kenaikan.

3. Biaya operasional berpengaruh terhadap profitabilitas pada perusahaan

manufaktur yang terdaftar di BEI periode 2009-2011. Hasil penelitian

menunjukkan bahwa kenaikan biaya operasional dapat meningkatkan

profitabilitas perusahaan, hal itu dapat terjadi selama biaya operasional

75

Tri Ilmi Agustin, 2013 5.2Saran

Adapun berdasarkan hasil penelitian ini, penulis dapat mengemukakan

beberapa saran sebagai berikut:

1. Perusahaan diharapkan dapat menggunakan biaya operasional sesuai dengan

kebutuhan. Perusahaan dapat menambah biaya operasional sampai tingkat

tertentu dengan mengusahakan tercapainya tambahan penjualan yang

sebesar-besarnya dengan kata lain tambahan penjualan harus lebih besar dari

tambahan biaya operasional sehingga profitabilitas yang diperoleh tinggi.

2. Dalam pencapaian profitabilitas, selain memperhatikan biaya operasional

perusahaan juga harus memperhatikan faktor-faktor lain yang dapat

mempengaruhi profitabilitas, karena dari hasil penelitian diketahui bahwa

biaya operasional mempunyai pengaruh yang kecil terhadap profitabilitas.

Faktor lain yang dapat mempengaruhi profitabilitas diantaranya adalah

penjualan, oleh karena itu perusahaan diharapkan dapat meningkatkan

penjualan dengan cara menghasilkan produk yang inovatif serta berkualitas,

selain itu perusahaan perlu melakukan promosi yang kreatif agar menarik

minat konsumen sehingga tingkat penjualan perusahaan semakin meningkat

dan kemampuan perusahaan dalam pencapaian laba operasional lebih tinggi.

3. Penelitian ini hanya menggunakan biaya operasional yang mempengaruhi

profitabilitas. Oleh karena itu disarankan pada penelitian selanjutnya untuk

menggunakan variabel independen lain atau menambah variabel independen

lain yang mempengaruhi profitabilitas seperti tingkat penjualan, modal kerja,

DAFTAR PUSTAKA

Abdul Kadir, Sthefanie Barceleona Phang. (2012). Analisis Faktor-Faktor yang

Mempengaruhi Net Profit Margin Perusahaan Manufaktur yang Terdaftar Pada Bursa Efek Indonesia. Jurnal Manajemen dan Akuntansi Vol. 13

No.1. April 2012.

Agus Sartono. (2001). Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE.

Almizan Ulfa. (2010). Analisis Kebijakan Fiskal. [Online]. Tersedia: http://www.fiskal.depkeu.go.id/webbkf/kajian/12Studi%20Analisis%20Ke bijakan%20Fiskal%20dan-Almizan%20Ulfa.pdf. [20 Maret 2013]

Arief Sugiono. (2008). Panduan Praktis Dasar Analisa Laporan Keuangan. Jakarta: Grasindo.

Bambang Riyanto. (2001). Manajemen Keuangan. Yogyakarta: BPFE.

Bastian Bustami, dan Nurlela. (2007). Akuntansi Biaya Teori dan Aplikasi, Edisi

Pertama. Yogyakarta: Graha Ilmu.

Beban Bahan Baku Tekan Margin Laba Kotor Indofood. [Online]. Tersedia: http://www.ipotnews.com/m/article.php?jdl=Beban_Bahan_Baku_Tekan_ Margin_Laba_Kotor_Indofood&level2=newsandopinion&level3=&level4 =companynews&id=1161057. [20 Maret 2013]

Carter, Wiliam K., dan Milton F. Usry. (2006). Akuntansi Biaya, Buku 1 Edisi 13,

Alih Bahasa oleh Krista. Jakarta: Salemba Empat.

Dede Dahman. (2009). Pengaruh Biaya Produksi, Biaya Pegawai, Biaya

Pemasaran, dan Biaya Litbang Terhadap Profitabilitas Perusahaan pada PDAM Kota Sukabumi. Tesis. Bandung: UPI.

Dewi Pranita Motik. (2008). Pengaruh Beban Operasional Terhadap Profit

Margin Pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten.

Skripsi. Bandung: UPI.

Garisson dan Norren Alih bahasa oleh A. Totok Budi Santoso. (2000). Akuntansi

Manajerial Buku I. Jakarta: Salemba Empat.

77

Tri Ilmi Agustin, 2013

Henry Simamora. (2000). Akuntansi Basis Pengambilan Keputusan Bisnis Jilid II. Jakarta: Salemba Empat.

Husein Umar. (2008). Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta : PT. Raja Grafindo Persada.

Ikatan Akuntan Indonesia. (2002). Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. (2007). Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Indonesia Stock Exchange. [Online]. Tersedia: http://www.idx.co.id. [11 Oktober 2012]

Iqbal Hasan. (2008). Analisis Data Penelitian dengan Statistik. Jakarta: Bumi Aksara.

Ira Krisdayanti. (2010). Pengaruh Biaya Operasional Terhadap Profitabilitas

(ROA) Pada PT PINDAD (Persero) Bandung. Jurnal Akuntansi.

Juminang. (2008). Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

Kasmir. (2011). Analisa Laporan Keuangan. Jakarta: PT Rajagrafindo Persada.

Kieso and Weygandt Alihbahasa oleh Herman Wibowo. (2001). Akuntansi

Intermediate. Jakarta: Erlangga.

Kusnadi, et al. (2001). Akuntansi Biaya (Tradisional dan Modern). Bandung: FE UNJANI.

78

Munandar, M. (2001). Budgeting, Perencanaan Kerja Pengkoodinasian Kerja.

Pengawasan Kerja. Edisi Pertama. BPFE Universitas Gajah Mada.

Nafarin, M. (2007). Penganggaran Perusahaan. Jakarta: Salemba Empat.

Regi Risandi. (2012). Pengaruh Biaya Operasional Terhadap Profitabilitas

Perusahaan (Studi Kasus pada KJPP Rija Husaeni Cabang Tasikmalaya).

Jurnal Akuntansi dan Manajemen.

PT Asahimas Flat Glass Tbk 2009 Annual Report. [Online]. Tersedia: http://amfg.co.id/assets/report/annual/2011.PDF. [4 April 2013]

S. Munawir (2002). Analisis Laporan Keuangan. Yogyakarta: Liberty.

Saatnya Investasi Di Sektor Manufaktur Bangkit. [Online]. Tersedia: http://www.datacon.co.id/Otomotif-2010Fokus.html. [3 April 2013]

Santoso, Singgih. (2002). Buku Latihan SPSS Statistik Parametrik. Jakarta: PT Elex Media Komputindo.

Soemarso. (2002). Akuntansi Suatu Pengantar. Jakarta:Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Sofjan Assauri. (2004). Manajemen Produksi dan Operasi. Jakarta: LPFE-UI.

Suad Husnan, Enny Pudjiastuti. (2004). Dasar-dasar Manajemen Keuangan. Edisi 2. Yogyakarta: UPP AMP YKPN.

Sugiyono. (2010). Metode Penelitian Bisnis. Bandung: Alfabeta.

Sutrisno. (2001). Manajemen Keuangan, Edisi Pertama, Cetakan Kedua. Yogyakarta: EKONISIA.

Syahrul, Muhammad Afdi Nizar. (2000). Kamus Istilah Akuntansi. Jakarta: Citra Harta Prima.

Teti Tresnawati. (2002). Promosi, Kesan Pembeli Terhadap Hasil Produk dan

79

Tri Ilmi Agustin, 2013