SKRIPSI

=

Diajukan oleh : RIZKY ADHI NUGRAHA

0913010107/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : RIZKY ADHI NUGRAHA

0913010107

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Terhadap Peran Profesi Akuntan Pemerintah” (Studi Pada Mahasiswa UPN “VETERAN” Jatim)

yang diajukan

Rizky adhi Nugraha 0913010107

telah diseminarkan dan disetujui untuk menyusun skripsi

Pembimbing Utama

Prof.Dr. Soeparlan Pranoto, SE. Ak. MM.CA Tanggal :………….. NIP :

Mengetahui Kaprogdi Akuntansi,

Terhadap Peran Profesi Akuntan Pemerintah” (Studi Pada Mahasiswa UPN “VETERAN” Jatim)

yang diajukan

Rizky Adhi Nugraha 0913010107

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Prof.Dr Soeparlan Pranoto, SE. Ak. MM. CA Tanggal :………….. NIP :

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Disusun Oleh : Rizky Adhi Nugraha

0913010107/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 27 September 2013

Pembimbing Utama Tim Penguji

Ketua

Prof.Dr Soeparlan Pranoto, SE. Ak. Prof.Dr Soeparlan Pranoto, SE. Ak. Sekretaris

Drs.Ec. Muslimin M.Si Anggota

Drs.Ec. R. Sjarief Hidayat, M.Si Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayahNya sehingga dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “Pengaruh Penghargaan Finansial, Nilai – Niai Sosial dan Pertimbangan Pasar Kerja Terhadap Peran Profesi Akuntan Pemerintah”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada pihak-pihak yang telah membantu baik secara langsung maupun tidak langsung baik dalam bentuk dukungan, doa, maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Dr. Hero Priono, M.Si, Ak, selaku Ketua Program Studi

membimbing dan mengarahkan penulis demi kesempurnaan penyusunan skripsi.

5. Seluruh Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

6. Keluarga tercinta saya, kepada Ayaha H. Drs.Soetrisno Pranoto, Ec , Almarhumah Ibu Hj. Indah Dwi Wiludjeng , yang selalu memberikan doa dan motivasi tanpa henti-hentinya sehingga penulis bisa menyelesaikan studi ini tepat waktu.

7. Seluruh sahabat tercinta geng 16 dan kawan-kawan (Amarus, Ria Bagus, Andy, Andre, Gofur, Mario, Siti, Ery, Anggun, Ajeng, Andika, Rio, Defri, Dedy, Riza, Alief, Echa, Mamad, Nuril, Yudha, dll)

8. Seluruh skuad futsal P-Man FC, AKG40 FC dan official yang telah memberikan pengalaman yang tak terlupakan.

9. Seluruh kawan-kawan Angkringan 40 yang selalu senantiasa memberikan support yang tidak henti-hentinya kepada penulis.

Penulis berharap semoga Allah SWT selalu melimpahkan Rahmat Nya kepada semua pihak atas bantuan yang telah diberikan. Penulis juga menyadari bahwa skripsi ini masih kurang dari kesempurnaan. Dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak untuk penyempurnaan skripsi ini sehingga dapat bermanfaat bagi semua pihak yang membacanya.

Surabaya,22 September 2013

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

ABSTRAK ... x

BAB I PENDAHULUAN ... 1

1.1 Latar belakang masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II Kajian Pustaka dan Pengembangan Model ... 8

2.1 Penelitian Terdahulu ... 8

2.2 Landasan Teori ... 11

2.2.1 Pengertian Profesi ... 11

2.2.2 Profesi Akuntan ... 12

2.2.2.1.Jenis – Jenis Profesi Akuntan ... 12

2.2.2.2.Profesi Akuntan Pemerintah ... 13

2.2.3 Faktor-Faktor Yang Mempengaruhi Pemilihan Profesi ... 14

2.3 Kerangka Pikir ... 16

Pemilihan Profesi Sebagai Akuntan Pemerintah ... 19

2.3.4. Gambar Kerangka Pikir………. . 21

2.4 Hipotesis ... 22

BAB III METODE PENELITIAN ... 23

3.1 Definisi Operasional dan Pengukuran Variabel ... 23

3.1.1 Definisi Operasional ... 23

3.1.2 Pengukuran Variabel ... 25

3.2 Teknik Penentuan Sampel ... 28

3.2.1. Obyek Penelitian... 28

3.2.2. Populasi ... 29

3.2.3. Sampel ... 29

3.3 Teknik Pengumpulan Data ... 30

3.3.1 Jenis Data ... 30

3.3.2 Metode Pengumpulan Data ... 30

3.4 Uji Validitas dan Reliabilitas Data ... 31

3.5 Uji Normalitas ... 32

3.6 Uji Asumsi Klasik ... 32

3.7 Uji Regresi Linear Berganda ... 34

4.1.2 Tempat Kedudukan ... 42

4.1.3 Falsafah,Visi,Misi dan Tujuan ... 42

4.1.3.1Falsafah ... 42

4.1.3.2Visi ... 42

4.1.3.3Misi ... 43

4.1.3.4Tujuan ... 43

4.1.4 Deskripsi Fakultas Ekonomi ... 44

4.1.5 Riwayat Progdi Akuntansi ... 44

4.1.5.1. Visi Progdi Akuntansi ... 46

4.1.5.2. Misi Progdi Akuntansi ... 46

4.1.5.3. Tujuan Progdi Akuntansi ... 46

4.2Deskripsi Hasil Penelitian ... 47

4.2.1 Deskripsi Karakteristik Responden ... 47

4.2.1 Karakteristik Responden Menurut Jenis Kelamin ... 47

4.2.2 Variabel Penghargaan Finansial (X1) ... 48

4.2.3 Variabel Nilai-nilai Sosial (X2) ... 59

4.2.4 Variabel Pertimbangan Pasar Kerja (X3)... 51

4.2.5 Variabel Akuntan Pemerintah (Y) ... 52

4.4 Asumsi Klasik ... 58

4.4.1 Multikolinieritas ... 59

4.4.2 Heteroskesdatisitas ... 60

4.5 Analisis Regresi Linier Berganda ... 61

4.5.1 Persamaan Regresi ... 61

4.5.2 Uji Kesesuaian model (Uji F) ... 63

4.5.3 Uji Hipotesis (Uji t) ... 64

4.6 Pembahasan Hasil Penelitian ... 66

4.6.1 Implikasi Penelitian ... 69

4.6.2 Perbedaan Hasil Penelitian Sekarang dengan Terdahulu ... 70

4.6.3 Keterbatasan Penelitian ... 72

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 73

5.2Saran ... 73 DAFTAR PUSTAKA

Pasar Kerja Terhadap Pemilihan Profesi Akuntan Pemerintah” Rizky Adhi Nugraha

ABSTRAK

Pada era globalisasi ini profesi akuntan memiliki peran penting bagi para entitas bisnis, pemerintah, dan masyarakat karena dianggap sebagai salah satu pihak yang mampu memberikan kontribusi besar dalam memecahkan masalah yang mereka hadapi oleh karena itu profesi akuntan dituntut untuk dapat menjawab tantangan yang ditimbulkan oleh perubahan lingkungan, sehingga perkembangan dalam dunia bisnis harus selalu di respon oleh sistem pendidikan akuntansi yang berkualitas dan siap pakai di dunia kerja. Beberapa profesi yang bisa dijalankan oleh sarjana akuntansi diantaranya akuntan pemerintah. Sehubungan dengan berkembangnya akuntansi sektor publik di Indonesia maka di universitas yang memiliki program studi akuntansi mulai memberi mata kuliah akuntansi sektor publik untuk memperdalam pemahaman tentang akuntansi pemerintahan. Penelitian ini Untuk membuktikan dan menguji pengaruh Penghargaan Finansial (X1), Nilai-nilai Sosial (X2), Pertimbangan Pasar Kerja (X3) terhadap pemilihan profesi sebagai akuntan pemerintah (Y).

Variabel yang digunakan Penghargaan Finansial (X1), Nilai-nilai Sosial (X2), Pertimbangan Pasar Kerja (X3), dan Akuntan Pemerintah (Y). Skala dalam penelitian ini yaitu skala likert. Target populasi dalam penelitian ini adalah mahasiswa akuntansi sektor publik angkatan 2010 yang berjumlah 42 mahasiswa. Pengambilan sampel menggunakan cara non probability sampling dengan menggunakan teknik Accidental Sampling. Teknik analisis menggunakan teknik analisis linier berganda.

Hasil dari penelitian ini adalah model regresi yang dihasilkan cocok untuk menguji pengaruh Penghargaan Finansial, Nilai-Nilai Sosial, dan Pertimbangan Pasar Kerja terhadap Pemilihan Profesi sebagai Akuntan Pemerintah. Variabel Penghargaan Finansial dan Nilai-Nilai Sosial tidak berpengaruh terhadap Pemilihan Profesi sebagai Akuntan Pemerintah. Variabel Pertimbangan Pasar Kerja berpengaruh terhadap Pemilihan Profesi sebagai Akuntan Pemerintah.

BAB I

PENDAHULUAN

1.1

Latar Belakang Masalah

Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang

diminati oleh mahasiswa saat ini. (Benny dan Yuskar 2006), yang

menyebutkan bahwa rata-rata mahasiswa memilih jurusan akuntansi, didorong

oleh keinginan mereka untuk menjadi profesional di bidang akuntansi. Selain

itu mereka juga termotivasi oleh anggapan bahwa akuntan di masa mendatang

akan sangat dibutuhkan oleh banyak organisasi dan perusahaan khususnya di

indonesia.

Di Indonesia terdapat beberapa bidang akuntansi diantaranya akuntansi

sektor pemerintahan atau sektor publik, Akuntansi sektor publik adalah

akuntansi yang berada dalam lingkup pemerintahan karena sifatnya yang non

profit oriented beda dengan akuntansi sektor swasta maka isi laporan

keuangan serta peraturan yang mengikat juga berbeda.

Menurut pasal 32 Undang-undang Nomor 17 tahun 2003 menyatakan

bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD

disusun dan disajikan sesuai dengan standar akuntansi pemerintahan

selanjutnya pada pasal 57 Undang-undang Nomor 1 tentang Perbendaharaan

menyatakan dalam rangka transparansi dan akuntabilitas penyelenggaraan

Komite standar akuntansi pemerintahan bertugas menyusun standar akuntansi

pemerintahan yang berlaku baik untuk pemerintahan pusat maupun

pemerintah daerah sesuai dengan kaidah-kaidah akuntansi yang berlaku.

Standar akuntansi pemerintahan diterapkan dalam Peraturan Pemerintah , agar

komite tersebut terjamin independensinya.

Berdasarkan ketentuan diatas, Presiden menetapkan keputusan

presiden RI nomor 84 tahun 2004 tentang komite standar akuntansi

pemerintahan (KSAP) dan terakhir diubah dengan keputusan Presiden RI

nomor 2 Tahun 2005 tentang perubahan atas keputusan presiden nomor 84

tahun 2004 tentang komite standar akuntansi pemerintahan.

Pada era globalisasi ini profesi akuntan memiliki peran penting bagi

para entitas bisnis , pemerintah , dan masyarakat karena dianggap sebagai

salah satu pihak yang mampu memberikan kontribusi besar dalam

memecahkan masalah yang mereka hadapi oleh karena itu profesi akuntan

dituntut untuk dapat menjawab tantangan yang ditimbulkan oleh perubahan

lingkungan, sehingga perkembangan dalam dunia bisnis harus selalu di respon

oleh sistem pendidikan akuntansi yang berkualitas dan siap pakai di dunia

kerja, dalam Benny dan Yuskar (2006:2) pendidikan akuntansi harus

menghasilkan akuntan yang professional sejalan dengan perkembangan

kebutuhan akan jasa akuntansi pada abad mendatang.

Pendidikan tinggi akuntansi tersebut mempunyai tugas penting untuk

di beberapa bidang. Menurut International Federation of Accountants dalam

Regar (2003:3) yang dimaksud profesi akuntan adalah semua bidang

pekerjaan yang mempergunakan keahlian di bidang akuntansi, termasuk

bidang pekerjaan akuntan publik, akuntan internal yang bekerja pada

perusahaan industri, keuangan dagang, akuntan yang bekerja di pemerintah,

dan akuntan sebagai pendidik.

Beberapa profesi yang bisa dijalankan oleh sarjana akuntansi

diantaranya akuntan pemerintah . Akuntan pemerintah adalah akuntan

professional yang bekerja di instansi pemerintah yang tugas pokoknya

melakukan pemeriksaaan terhadap pertanggungjawaban keuangan yang

disajikan

oleh

unit-unit

organisasi

dalam

pemerintah

atau

pertanggungjawaban keuangan yang ditujukan kepada pemerintah, meskipun

terdapat banyak akuntan yang bekerja di instansi pemerintah, namun

umumnya yang disebut akuntan pemerintah adalah akuntan yang bekerja di

Badan Pengawas Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa

Keuangan dan Instansi Pajak .

Sehubungan dengan berkembangnya akuntansi sektor publik di

Indonesia maka di universitas yang memiliki program studi akuntansi mulai

memberi mata kuliah akuntansi sektor publik untuk memperdalam

pemahaman tentang akuntansi pemerintahan. Faktor inilah yang membuat

banyak mahasiswa mulai tertarik memperdalam akuntansi pemerintah serta

depannya karena profesi sebagai akuntan pemerintah dipandang sebagai

profesi yang menjanjikan. Terlebih lagi pada saat ini banyak sekali terjadi

kasus korupsi di lingkungan pemerintahan kita yang notabene adalah lahan

bagi akuntan pemerintah untuk memeriksa kasus tersebut , karena secara tidak

langsung mereka dituntut untuk mengungkap kebenaran di dalam setiap kasus

tersebut serta untuk menjaga kepercayaan publik terhadap penggunaan uang

negara, oleh sebab itu instansi pemerintah saat ini sangat membutuhkan

sumber daya manusia di bidang akuntansi sektor publik guna menjaga serta

mengawasi peredaran uang negara agar tidak disalah gunakan.

Tabel 1.1 : Jumlah Mahasiswa Akuntansi Konsentrasi Sektor Publik

No

Tahun

Jumlah

1

2009

52

2

2010

42

Sumber : Biro Admik Tahun 2013

Mahasiswa akuntansi sebagai calon sarjana akuntansi, dapat

mempertimbangkan profesi apa yang akan mereka jalani nantinya, berprofesi

sebagai akuntan publik atau akuntan pemerintahan. Hal ini dapat dilihat dari

konsentrasi yang mereka tempuh mulai semester 6, dari hasil survey

Mahasiswa Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa

konsentrasi sektor publik ini secara tidak langsung dapat dipastikan bahwa

mahasiswa tersebut tertarik untuk menjadi akuntan pemerintahan .

Jumlah tersebut tidak jauh berbeda pada mahasiswa akuntansi tahun

angkatan 2009 berjumlah 52 yang mengambil konsentrasi akuntansi sektor

publik. Hal ini menandakan bahwa mahasiswa akuntansi masih memiliki

minat yang tinggi untuk mengambil konsentrasi akuntansi sektor publik dan

banyak mahasiswa yang beranggapan bahwasanya pada saat ini banyak

instansi pemerintah ataupun lembaga-lembaga yang membutuhkan akuntan di

bidang pemrintahan.

Pertimbangan tersebut dipengaruhi oleh beberapa faktor. Faktor yang

pertama adalah penghargaan finansial , penghargaan finansial adalah sejumlah

upah yang diterima dan tingkat dimana hal ini bisa dipandang sebagai hal

yang pantas dibandingkan dengan orang lain dalam organisasi (Luthans, 2005:

243) terlebih lagi mulai tahun ini sudah diberlakukan kebijakan remunerasi

bagi pegawai serta pejabat pemerintah, remunerasi menurut kamus Bahasa

Indonesia adalah pemberian hadiah (penghargaan atas jasa dsb). Tujuan

remunerasi adalah mendorong peningkatan profesionalisme dan kinerja

pegawai serta dorongan untuk tidak melakukan korupsi.

Faktor yang kedua adalah nilai-nilai sosial , nilai-nilai sosial berkaitan

dengan kemampuan seseorang di masyarakat atau nilai seseorang yang dilihat

Faktor yang terakhir adalah pertimbangan pasar kerja , Pertimbangan

pasar kerja meliputi keamanan kerja dan tersedianya lapangan kerja atau

kemudahan mengakses lowongan kerja (Rahayu et al, 2003). Keamanan kerja

merupakan faktor di mana karir yang dipilih dapat bertahan dalam jangka

waktu yang cukup lama. Karir yang diharapkan bukan pilihan karir sementara,

akan tetapi harus dapat terus berlanjut sampai seseorang nantinya akan

pensiun. Pertimbangan pasar kerja diuji dengan dua pernyataan mengenai

keamanan kerja dan kemudahan mengakses lapangan pekerjaan.

Sesuai dengan uraian di atas, peneliti tertarik untuk melakukan

penelitian dengan judul “Pengaruh Penghargaan Finanasial, Nilai – Nilai

Sosial dan Pertimbangan Pasar Kerja Terhadap Peran Profesi Akuntan

Pemerintah”.

1.2.

Perumusan Masalah

Dari latar belakang diatas penulis merumuskan masalah :

1.

Apakah Penghargaan Finansial berpengaruh terhadap pemilihan profesi

sebagai akuntan pemerintah ?

2.

Apakah Nilai-nilai Sosial berpengaruh terhadap pemilihan profesi sebagai

akuntan pemerintah ?

3.

Apakah Pertimbangan Pasar Kerja berpengaruh terhadap pemilihan profesi

1.3.

Tujuan Penelitian

Untuk membuktikan dan menguji pengaruh Penghargaan Finanasial

(X

1), Nilai-nilai Sosial (X

2), Pertimbangan Pasar Kerja (X

3) terhadap

pemilihan profesi sebagai akuntan pemerintah (Y)

1.4.

Manfaat Penelitian

1. Bagi Mahasiswa

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan acuan

dalam penelitian yang sama di masa yang mendatang, sehingga hasil

penelitian tersebut akan menjadi lebih sempurna.

2. Bagi Penulis

Hasil penelitian ini diharapkan dapat bermanfaat sebagai tambahan

pengetahuan yaitu dengan terjun langsung pada universitas yang

bersangkutan, sehingga dapat mengaplikasikan teori yang diperoleh serta

mengetahui sampai seberapa jauh hubungan teori yang diterima dengan

aplikasi di luar.

3. Bagi Akademik

Hasil penelitian ini diharapkan dapat memberikan nilai tambah dalam

upaya untuk meningkatkan kualitas pengajaran dalam rangka menambah

mutu lulusan sebagai pekerja intelektual yang siap pakai sesuai dengan

kebutuhan pasar dan membantu membuat kurikulum dalam sistem

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat digunakan sebagai bahan masukan dan bahan pengkajian yang berkaitan dengan penelitian ini pernah dilakukan oleh :

1. Azlina (2009)

Penelitian ini berjudul “Faktor-faktor yang mempengaruhi pemilihan karir akuntan”. Permasalahan yang dikemukakan adalah untuk mengetahui perbedaan pandangan antara akuntan mengenai karir akuntan yang mereka jalani.

akuntan publik,akuntan pemerintah, dan akuntan perusahaan mengenai faktor-faktor yang mempengaruhi pemilihan karir akuntan. 2. Merdekawati dan Sulistyawati (2011)

Penelitian yang berjudul “Faktor-Faktor yang Mempengaruhi Pemilihan Karir Akuntan Publik dan Non Akuntan Publik” ini mengemukakan permasalahan yaitu untuk mengetahui apakah penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja,pertimbangan pasar kerja, dan personalitas berpengaruh signifikan terhadap pemilihan karir akuntan publik dan non akuntan publik pada mahasiswa akuntansi perguruan tinggi swasta di Kota Semarang.

3. Restanti (2012)

Penelitian ini berjudul “Analisis Faktor-Faktor yang berpengaruh dalam pemilihan profesi sebagai akuntan publik dan non publik”. Permasalahan yang dikemukakan adalah untuk mengetahui apakah faktor-faktor seperti faktor nilai intrinsik pekerjaan, gaji dan pertimbangan pasar kerja, berpengaruh signifikan terhadap pemilihan profesi bagi mahasiswa akuntansi.

Permasalahan tersebut dapat ditarik kesimpulan bahwa nilai intrinsik pekerjaan, dan gaji berpengaruh signifikan terhadap pemilihan profesi mahasiswa akuntansi, sedangkan pertimbangan pasar kerja berpengaruh tidak signifikan terhadap pemilihan profesi mahasiswa akuntansi.

4. Widayanti (2012)

terhadap pemilihan karir sebagai akuntan publik dapat terbukti. Serta variabel yang paling dominan berpengaruh terhadap pemilihan karir adalah variabel persepsi mahasiswa akuntansi tentang profesi akuntan publik.

2.2. Landasan Teori 2.2.1. Pengertian Profesi

Menurut Regar (1998 : 8), Profesi berdasarkan pengertian yang sempit adalah suatu jenis pekerjaan yang dipangku oleh jabatan khusus tertentu dalam masyarakat dengan memenuhi syarat dan ciri tertentu. Syarat dan ciri tertentu tersebut antara lain :

1.Pengetahuan yang diperoleh dengan cara mengikuti pendidikan yang teratur dan dibuktikan dengan tanda atau ijazah keahlian dan memiliki kewenangan dalam keahliannya.

2.Jasa yang diberikan dibutuhkan oleh masyarakat dan memiliki monopoli dalam memberikan pelayanan.

3.Memiliki organisasi yang mendapat pengakuan masyarakat atau pemerintah dengan perangkat kode etik untuk mengatur anggotanya serta memiliki budaya profesi.

kedokteran, pengacara , akuntan dan lain-lain (Carey, 1970 : Loeb, 1978 ) dalam Regar (1998 : 8).

2.2.2. Profesi Akuntan

Menurut International Federation of Accountants dalam Regar (2003:3) yang dimaksud profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industry, keuangan dagang, akuntan yang bekerja di pemerintah, dan akuntan sebagai pendidik.

Dalam arti sempit, profesi akuntan adalah ruang lingkup pekerjaan yang lazimnya terdiri dari pekerjaan audit, akuntansi, pajak dan konsultasi manajemen (Regar, 2003:3).

Profesi akuntansi sebagai pemberi jasa dalam informasi keuangan memiliki tiga aspek yang terkait satu sam lain yakni pendidikan, praktik, dan penelitian. (Sterling, 1973, Bell dan Wright, 1995 dalam Syukriy Abdullah dan Syukur Selamat, 2002).

2.2.2.1. Jenis – jenis Profesi Akuntan 1.Akuntan Publik

2.Akuntan Internal

Adalah akuntan yang bekerja di perusahaan , karir pada bidang ini disebut sebagai private (or managerial accounting). Aktivitas profesi akuntansi ini antara lain adalah cost accounting, budgeting, general accounting, accounting information system, tax accounting dan internal auditing.

3.Akuntan Pemerintah

Adalah akuntan yang bekerja di lingkup pemerintahan . 4.Akuntan Pendidik :

Profesi akuntansi yang menghasilkan sumber daya manusia yang berkarir pada tiga bidang akuntansi lainnya. Akuntan pendidik melaksanakan proses penciptaan professional baik profesi akuntan publik, akuntan perusahaan, akuntan pemerintah, maupun akuntan pendidik sendiri.

2.2.2.2.Profesi Akuntan Pemerintah

bekerja di Badan Pengawas Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan dan Instansi Pajak.

2.2.3. Beberapa Hal yang Mempengaruhi Pemilihan Profesi

Dalam penelitian ini, faktor-faktor yang mempengaruhi pemilihan profesi dikelompokkan dalam tiga kelompok, yaitu:

1. Penghargaan Finansial

Gaji atau Penghargaan Finansial dianalisis dengan juga pernyataan gaji awal yang tinggi tersedianya dana pensiun dari kenaikan gaji lebih cepat. Menurut (Wijayanti,2001 dan Setiyani, 2005 dalam Yuanita Widyasari, 2010) disebutkan penghasilan atau gaji merupakan hasil yang diperoleh sebagai kontraprestasi dari pekerjaan yang telah diyakini secara mendasar bagi sebagian besar perusahaan sebagai daya tarik utama untuk memberikan kepuasan bagi karyawan.

Gaji merupakan salah satu bentuk kompensasi yang diberikan perusahaan atau pemerintah kepada karyawan yang merupakan dorongan utama bagi karyawan untuk bekerja. Gaji yang diberikan kepada karyawan sangat berpengaruh ada tingkat kepuasan kerja, motivasi kerja dan hasil kerja. (Azlina, 2009).

2. Nilai – Nilai Sosial

Nilai – Nilai Sosial berkaitan dengan pandangan masyarakat terhadap profesi yang dipilih mahasiswa. Faktor nilai–nilai sosial meliputi kesempatan melakukan kegiatan sosial, kesempatan berinteraksi dengan orang lain, kepuasan pribadi, kesempatan menjalankan hobi, perhatian terhadap perilaku individu, gengsi pekerjaan dan kemungkinan bekerja dengan ahli bidang lain. (Yendrawati, 2007).

3. Pertimbangan Pasar Kerja

Hasil penelitian Felton et al (1994) menjelaskan bahwa pertimbangan pasar kerja merupakan faktor yang mempengaruhi mahasiswa untuk memilih berprofesi sebagai akuntan publik. Akan tetapi pertimbangan pasar kerja bukan merupakan faktor yang mempengaruhi mahasiswa yang memilih berprofesi pada non akunan publik. Begitu pula hasil penelitian Paolillo and Estes (1982); Zikmund et al yang menemukan bahwa faktor pertimbangan pasar kerja merupakan faktor yang memperngaruhi mahasiswa dalam memilih profesi akuntan publik. Penelitian yang dilakukan oleh Carpenter dan Strawser (1970); Zikmund et al 91977); Horowitz dan Riley (1990), menemukan bahwa pertimbangan pasar kerja menempati peringkat tinggi diantara faktor-faktor yang

perbedaan pandangan pertimbangan pasar kerja dalam memilih profesi akuntan publik, akuntan perusahaan, akuntan pemerintah dan akuntan pendidik. Hasil penelitan Rahayu et al (2003) menunjukkan bahwa mahasiswa yang memilih profesi akuntan pemerintah dan akuntan pendidik menganggap keamanan kerja dan profesinya lebih aman dibandingkan dengan perofesi akuntan lainnya. Mahasiswa yang memilih profesi akuntan yang memilih akuntan publik menganggap pekerjaannya kurang aman tetapi masih lebih aman dibandingkan profesi akuntan perusahaan. Berbeda dengan penelitian Jadongan (2004), mengungkapkan bahwa pertimbangan pasar kerja tidak dipertimbangkan dalam pemilihan profesi akuntan publik maupun profesi non akuntan publik. Menurut Wheeler (1983), peritmbangan pasar kerja (job market consideration) meliputi,tersedinanya lapangan kerja, keamanan kerja, fleksibilitas karir, dan kesempatan promosi.

2.3. Kerangka Pikir

2.3.1. Pengaruh Penghargaan Finansial Terhadap Pemilihan Profesi Sebagai Akuntan Pemerintah

Penghargaan finansial adalah sejumlah upah yang diterima dan tingkat dimana hal ini bisa dipandang sebagai hal yang dianggap pantas dibandingkan dengan orang lain dalam organisasi (Luthans, 2005 : 243).

karyawannya. Gaji merupakan penghargaan yang berjudul finansial (Reha dan Lu, 1985, Wijayanti, 2001 dalam Rochmatullah : 2007) gaji dipertimbangkan dalam keinginan berkarir karena memang tujuan utama seseorang beekerja adalah memperoleh penghargaan (gaji), ditambah lagi akhir-akhir ini pemerintah mulai mencanangkan kebijakan remunerasi bagi pegawai serta pejabat pemerintah, remunerasi menurut kamus Bahasa Indonesia adalah pembelian hadiah (penghargaan atas jasa dsb). Para aparatur negara adalah bagian dari Pemerintahan. Maka dalam konteks Reformasi birokrasi di lingkungan tersebut, upaya untuk menata dan meningkatkan kesejahteraan para pegawai adalah merupakan kebutuhan yang sangat elementer, mengingat kaitannya yang sangat erat dengan misi perubahan kultur pegawai (Reformasi bidang kultural). Sehingga dengan struktur gaji yang baru (nanti), setiap pegawai diharapkan akan mempunyai daya tangkal (imunitas) yang maksimal terhadap rayuan atau iming-iming materi (kolusi). Prinsip dasar kebijakan Remunerasi adalah adil dan proporsional. Artinya kalau kebijakan masa lalu menerapkan pola sama rata (generalisir), sehingga dikenal adanya istilan PGPS (pinter goblok penghasilan sama). Maka dengan kebijakan Remunerasi, besar penghasilan (reward) yang diterima oleh seorang pejabat akan sangat ditentukan oleh bobot dan harga jabatan yang disandangnya.

didefinisikan sebagai setiap sistem kompensasi yang mendasari gaji individu berdasarkan prestasi yang diukur dari individu yang bersangkutan.

Saat ini penghargaan finansial atau gaji masih dipandang sebagai alat ukur untuk menilai pertimbangan jasa yang telah diberikan karyawan sebagai imbalan yang telah diperolehnya. Seseorang yang bekerja tidak hanya sekedar untuk memenuhi kebutuhan ekonomi saja, akan tetapi alasan kuat yang mendasar sampai sekarang mengapa seseorang bekerja hanya untuk alasan faktor ekonomi. Hal ini berkaitan dengan pemenuhan kebutuhan fisiologi dalam kata lain karyawan hrus memenuhi kebutuhan hidupnya melalui pendapatan yang ia peroleh karena dari situlah semua kebutuhan hidupnya bisa di bayar.

2.3.2. Pengaruh Nilai-Nilai Sosial Terhadap Pemilihan Profesi Sebagai Akuntan Pemerintah

Wijayanti (2001) mengungkapkan bahwa nilai-nilai sosial, dipertimbangkan oleh mahasiswa akuntansi dalam memilih profesi yang meliputi : kesempatan berinteraksi, kepuasan pribadi, kesempatan untuk menjalankan hobi, dan perhatian perilaku individu. Pandangan mahasiswa akuntansi terhadap hal-hal tersebut juga berbeda-beda sesuai dengan jenis pekerjaan dalam profesi yang dipilih.

atau dengan kata lain nilai seseorang dari sudut pandang orang-orang disekitarnya.

Kebutuhan eksistensi berhubungan dengan kelangsungan hidup, kebutuhan hubungan menekankan pentingnya hubungan sosial atau hubungan antar pribadi. Kebutuhan akan hubungan lebih diutamakan melebihi kebutuhan hidup yang belum terpenuhi, dan bahwa semakin terpuaskan kebutuhan perkembangan, semakin meningkat juga intensitas kebutuhan tersebut. Individu akan menekankan hubungan sosial pada pekerjaan maupun diluar pekerjaan dan menjadi lebih terpikat dengan gaji dan benefit. (Luthans, 2006: 285).

2.3.3. Pengaruh Pertimbangan Pasar Kerja Terhadap Pemilihan Profesi Sebagai Akuntan Pemerintah

kesadaran masyarakat akan manfaat jasa akuntan publik. Beberapa faktor yang dinilai banyak mendorong berkembangnya profesi akuntan publik adalah:

a. Tumbuhnya pasar modal

b. Pesatnya pertumbuhan lembaga-lembaga keuangan baik bank maupun nonbank.

c. Adanya kerjasama IAI dengan Dirjen Pajak dalam rangka

menegaskan peran akuntan publik dalam pelaksanaan peraturan perpajakan di Indonesia.

Berkembangnya penanaman modal asing dan globalisasi kegiatan perekonomian Pada awal 1992 profesi akuntan publik kembali diberi kepercayaan oleh pemerintah (Dirjen Pajak) untuk melakukan verifikasi pembayaran PPN dan PPn BM yang dilakukan oleh pengusaha kena pajak.

Sejalan dengan perkembangan dunia usaha tersebut. Olson pada tahun 1979 di dalam Journal Accountanty Mengemukakan beberapa perkembangan yang harus diperhatikan oleh profesi akuntan yaitu, antara lain:

a. Makin banyaknya jenis dan jumlah informasi yang tersedia bagi masyarakat

b.Makin baiknya transportasi dan komunikasi

Mahasiswa akuntansi yang cenderung memilih akuntan publik sebagai pemilihan karirnya karena dengan informasi semakin banyak perusahaanperusahaan yang berdiri baik dalam perseorangan maupun perusahaan berbentuk badan hukum jasa seorang akuntan publik akan semakin banyak dicari dan hal ini menyebabkan semakin banyak peluang kerja yang ditawarkan. Hasil penelitan

Rahayu et al (2003) menunjukkan bahwa mahasiswa yang memilih profesi akuntan pemerintah dan akuntan pendidik menganggap keamanan kerja dan profesinya lebih aman dibandingkan dengan perofesi akuntan lainnya. Mahasiswa yang memilih profesi akuntan yang memilih akuntan publik menganggap pekerjaannya kurang aman tetapi masih lebih aman dibandingkan profesi akuntan perusahaan.

2.3.4 Gambar Kerangka Pikir

Nilai-nilai Sosial

X2

Profesi Akuntan Pemerintah

Y

Pertimbangan Pasar Kerja

X3

Penghargaan Finansial

X1

2.4. Hipotesis

3.1.

Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel dengan cara memberikan arti atau menspesifikasikan kegiatan

ataupun memberikan suatu operasional yang diperlukan untuk mengukur

variabel tersebut (Nazir, 2005:126).

a.

Variabel bebas (X) atau variabel independen yang merupakan variabel

yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel terikat.

b.

Variabel terikat (Y) atau variabel independen yang merupakan variabel

yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.

Sesuai dengan judul yang dikemukakan dalam penelitian ini, maka

variabel-variabel yang akan diamati adalah sebagai berikut :

Y = Profesi Sebagai Akuntan Pemerintah

Adalah akuntan profesional yang bekerja di instansi pemerintah yang tugas

pokoknya melakukan pemeriksaaan terhadap pertanggungjawaban keuangan

yang disajikan oleh unit-unit organisasi dalam pemerintah atau

X

1= Penghargaan Finansial

Adalah

pengeluaran untuk kompensasi yang harus dibayarkan kepada

pegawai berupa gaji pokok ditambah dengan tunjangan-tunjangan yang sah

yang berhak diterima oleh penerima gaji berdasarkan peraturan

perundang-undangan yang berlaku .

X

2= Nilai-nilai Sosial

Adalah dengan pandangan masyarakat terhadap karir yang dipilih

mahasiswa. Nilai-nilai sosial berkaitan dengan pandangan masyarakat

terhadap karir yang mereka pilih mempunyai nilai sosial. Faktor

nilai-nilai sosial meliputi kesempatan melakukan kegiatan sosial kesempatan

berinteraksi dengan orang lain, kepuasan pribadi, kesempatan menjalankan

hobi, perhatian terhadap perilaku individu, gengsi pekerjaan dan

kemungkinan bekerja dengan ahli bidang lain.

X

3= Pertimbangan Pasar Kerja

Pertimbangan pasar kerja adalah meliputi keamanan kerja dan tersedianya

lapangan kerja atau kemudahan mengakses lowongan kerja. Keamanan

kerja merupakan faktor yang menyebabkan karir yang dipilih dapat bertahan

dalam jangka waktu yang cukup lama dan jauh dari kasus PHK. Karir

sebagai akuntan publik mampu memberikan keamanan kerja yang lebih

terjamin.

3.1.2.

Pengukuran Variabel

1.

Pengukuran Variabel yang digunakan untuk Pemilihan Profesi Sebagai

Akuntan Pemerintah sebagai variabel terikat (Y) yaitu skala interval

dengan teknik pengukuran likert dengan pola

STS

TS

C S

SS

1

2

3

4

5

Skala terendah

Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu

sampai lima. Skala terendah (nilai 1) menunjukkan Pemilihan Profesi

Sebagai Akuntan Pemerintah yang rendah dan skala tertinggi (nilai 5)

menunjukkan Pemilihan Profesi Sebagai Akuntan Pemerintah yang tinggi.

Variabel ini diukur dengan menggunakan instrument berupa kuesioner

terdiri dari empat pertanyaan dengan indikator, sebagai berikut :

1.

Akuntan Pemerintah mempunyai wawasan luas mengenai akuntansi.

2.

Akuntan Pemerintah memerlukan keahlian khusus.

3.

Pekerjaan Akuntan pemerintah lebih atraktif dan banyak tantangan.

4.

Imbalan yang diperoleh sesuai dengan upaya yang diberikan.

1.

Pengukuran Variabel untuk Penghargaan Finansial sebagai variabel bebas

(X

1) menggunakan skala interval dengan teknik pengukuran likert dengan

STS TS

C S

SS

1

2

3

4

5

Skala terendah

Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu

sampai lima. Skala terendah (nilai 1) menunjukkan Penghargaan

Finansial yang buruk dan skala tertinggi (nilai 5) menunjukkan

Penghargaan Finansial yang baik.

Variabel ini diukur dengan menggunakan instrument berupa kuesioner

yang dikembangkan oleh (Karengga 2012) terdiri dari empat pertanyaan

dengan indikator, sebagai berikut :

1. Gaji awal yang tinggi

2. Gaji yang besar dalam jangka waktu lama

3. Kenaikan gaji yang lebih cepat

4. Dana pensiun yang akan diperoleh

2.

Pengukuran Variabel untuk Nilai-nilai Sosial sebagai variabel bebas (X

2)

menggunakan skala interval dengan teknik pengukuran likert dengan pola

STS TS

C S

SS

1

2

3

4

5

Skala terendah

Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu

rendah dan skala tertinggi (nilai 5) menunjukkan Nilai-nilai Sosial yang

tinggi.

Variabel ini diukur dengan menggunakan instrument berupa kuesioner

yang dikembangkan oleh (Wahyuningtias 2012) terdiri dari empat

pertanyaan dengan indikator, sebagai berikut :

1.

Pekerjaan yang bergengsi serta prestisius

2.

Pandangan positif dari masyarakat

3.

Kesempatan bekerja dengan ahli bidang lain

4.

Kesempatan menjalankan hobi

3. Pengukuran Variabel Pertimbangan Pasar Kerja sebagai variabel bebas

(X

3) menggunakan skala interval dengan teknik pengukuran likert dengan

pola

STS TS

C S

SS

1

2

3

4

5

Skala terendah

Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu

sampai lima. Skala terendah (nilai 1) menunjukkan Pertimbangan Pasar

Kerja yang rendah dan skala tertinggi (nilai 5) menunjukkan

Variabel ini diukur dengan menggunakan instrument berupa kuesioner

yang dikembangkan oleh Wheeler di dalam Lara (2011) terdiri dari empat

pertanyaan dengan indikator, sebagai berikut :

1.

Tersedianya lapangan kerja atau kemudahan dalam mengakses

lowongan pekerjaan.

2.

Lingkungan kerja yang aman dan nyaman.

3.

Perkembangan karir yang luas dan cukup menjanjikan.

4.

Kesempatan untuk promosi.

3.2

Teknik Penentuan Sampel

3.2.1

Obyek Penelitian

Mahasiswa program studi akuntansi di Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang masih aktif dan memilih konsentrasi

akuntansi keuangan sektor publik tahun angkatan 2010. Alasan memilih

mahasiswa akuntansi angkatan 2010 adalah :

1.

Mahasiswa angkatan 2010 sudah pada semester akhir sehingga mereka

relatif memiliki rencana mengenai masa depan setelah kelulusannya.

2.

Mahasiswa diharapkan telah memiliki pengetahuan yang memadai

tentang profesi akuntansi sehingga dapat memberikan jawaban sesuai

3.2.2

Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau

subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti (Sugiyono, 2006 : 90).

Populasi merupakan kelompok subjek atau objek yang memiliki

ciri-ciri atau karakteristik tertentu yang berada dengan kelompok subjek atau

objek lain, dari kelompok tersebut aka dikenai generalisasi dari hasil

penelitian (Sumarsono, 2004: 44)

Target populasi dalam penelitian ini adalah mahasiswa akuntansi

sektor publik angkatan 2010 yang berjumlah 42 mahasiswa (bersumber dari

Progdi Akuntansi)

3.2.3

Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi (Sugiyono, 2006 : 91). Pengambilan sampel menggunakan cara non

probability sampling dengan menggunakan teknik Accidental Sampling yaitu

berdasarkan kebetulan/siapa saja yang kebetulan bertemu dengan peneliti bila

dipandang yang kebetulan tersebut cocok sebagai sumber data (Sugiyono,

3.3

Teknik Pengumpulan Data

3.3.1.

Jenis Data

Data Primer adalah data yang dikumpulkan untuk penelitian dari tempat

aktual terjadinya peristiwa (Sekaran, 2006: 77), Data primer dalam penelitian

ini adalah data dalam penyusunan dari mahasiswa Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang diambil dengan cara menyebarkan

kuesioner.

3.3.2.

Metode Pengumpulan Data

Dalam rangka memperoleh data, pengumpulan data yang dilakukan dalam

penelitian ini dilaksanakan dengan :

1.

Study Kepustakaan

Yaitu mempelajari dan memahami buku literature atau sumber lain yang

ada di perpustakaan terutama berkaitan dengan Profesi Akuntan

Pemerintah.

2.

Study Lapangan, meliputi :

-

Observasi

Mengemukakan hal-hal yang diobservasi dengan kata lain langsung

mendatangi objek penelitian.

-

Kuesioner

Mengumpulkan data dengan memberi daftar pertanyaan tertulis yang

-

Interview

Mengumpulkan data dari hasil tanya jawab dengan responden

3.4

Uji Validitas dan Reliabilitas Data

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

(kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur

tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada

masing-masing butir pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan (Sumarsono,2004:31).

Apabila korelasi antara skor total dengan skor masing-masing

pertanyaan ditunjukkan dengan taraf signifikan lebih kecil dari 0,05, maka

dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas

(Sumarsono, 2004:31)

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau dapat diandalkan. Hasil pengukuran

tetap konsisten bila dilakukan pengukuran dua kali atau lebih terhadap objek

dan alat pengukur yang sama (Sumarsono,2004:34).

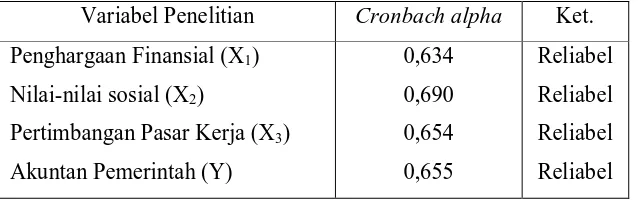

Menurut Ghozali (2006:46), dasar pengambilan reabilitas, yaitu sebagai

berikut:

1.

Jika nilai Cronbach Alpha > 0.60, maka variabel dikatakan reliabel.

2.

Jika nilai Cronbach Alpha < 0.60, maka variabel dikatakan tidak reliabel.

Menurut Ghozali (2006 : 133), suatu konstruk atau variabel dikatakan

3.5

Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak, untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilaukan berbagai metode diantaranya

metode Kolmogorov Smirnov (Sumarsono, 2004 : 40).

Distribusi data mengikuti distribusi normal adalah jika nilai

signifikasinya lebih dari 5% dan distribusi tidak normal jika nilai

signifikasinya lebih kecil dari 5% (Ghozali, 2006:39).

3.6

Uji Asumsi Klasik

1.

Multikolineritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antara variabel bebas.

Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel

bebas.

Identifikasi secara statistik ada atau tidaknya gejala multikolinieritas

dapat dilakukan dengan menghitung VIF (Variance Inflation Factor).

Rumus VIF =

VIF menyatakan tingkat pembengkakan variance, apabila VIF > 10,

maka hal ini berarti terdapat Multikolinieritas pada persamaan linier

2.

Autokorelasi

Tujuan pengujian ini adalah menguji apakahlam suatu model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t-1, jika

terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan satu

sama lain Atau time series (Ghozali, 2006:99), dalam pengujian ini, uji

autokorelasi tidak dilakukan karena data yang digunakan bukan data time

series.

3.

Heteroskedastisitas

Tujuan pengujian ini adalah untuk mengetahui apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual suatu

pengamatan ke pengamatan lain, jika varians dari residual suatu

pengamatan ke pengamatan lain tetap, disebut homoskedastisitas dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak

terjadi heteroskedastisitas (Ghozali, 2006:125).

Menurut Santoso (2002 : 301), deteksi adanya heteroskedastisitas,

yaitu :

1.

Nilai probabilitas > 0,05, berarti bebas dari heteroskedastisitas.

3.7.

Uji Regresi Linear Berganda

Teknik analisis yang digunakan adalah regresi linier berganda yang

digunakan untuk mengetahui pengaruh variabel terikat (Y) yaitu Pemilihan

Profesi Sebagai Akuntan Pemerintah, sedangkan variabel bebasnya terdiri dari

penghargaan finansial (X

1), nilai-nilai sosial (X

2), pertimbangan pasar kerja

(X

3). Persamaan yang dipergunakan dalam penelitian ini adalah sebagai

berikut :

Y

=

+

+

+ +……( Uyanto, 2009:243)

Keterangan :

Y

= Pemilihan Profesi Sebagai Akuntan Pemerintah

= Konstanta

s/d

= Koefisien Regresi untuk X

1s/d X

3X

1= Penghargaan Finansial

X

2= Nilai-nilai Sosial

X

3= Pertimbangan Pasar Kerja

e

= Standart Error

3.8

Uji Hipotesis

3.8.1

Uji Kesesuaian Model ( Goodness of Fit)

Penggunaan alat ini bertujuan untuk menguji cocok atau tidaknya

(X) terhadap variabel terikat (Y). Pengujian ini dilakukan dengan cara

menganalisis probabilitas atau signifikannya dengan prosedur sebagai berikut:

1.

Hipotesis

a.

Ho = β

1= β

2= β

3= 0

Model regresi linier berganda yang dihasilkan tidak cocok untuk

mengetahui pengaruh variabel bebas terhadap variabel terikat.

b.

H

1= β

1≠ β

2≠ β

3≠ 0

Model regresi linier berganda yang dihasilkan cocok untuk

mengetahui pengaruh variabel bebas terhadap variabel terikat.

2.

Menentukan tingkat signifikan 5%.

3.

Menghitung besarnya F hitung.

Nilai F hitung dapat diperoleh dengan rumus sebagai berikut :

R

2/ ( k-1 )

F hitung =

(Gujarati, 2006:195)

( 1-R

2) / ( n-k )

Keterangan :

F hitung = F hasil perhitungan

R

2= Koefisien determinasi atau koefisiensi

korelasi berganda

k

= Jumlah data

4.

Kriteria pengujian :

a.

Jika tingkat signifikan > 0,05 maka Ho diterima

b.

Jika tingkat signifikan < 0,05 maka Ho ditolak

3.8.2 Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh

variabel bebas secara individual dalam menerangkan variabel terikat.

Uji t yang digunakan disini adalah untuk melihat pengaruh

masing-masing variabel bebas (X) terhadap variabel (Y). Pengujian ini dilakukan

dengan cara menganalisis probabilitas atau signifikannya dengan prosedur

sebagai berikut :

1.

Merumuskan hipotesis statistik

Ho : β

1= 0, menunjukkan bahwa penghargaan finansial, nilai-nilai sosial,

dan pertimbangan pasar kerja tidak berpengaruh secara

signifikan terhadap pemilihan profesi sebagai akuntan

pemerintah.

H

1: β

1 ≠0, menunjukkan bahwa penghargaan finansial, nilai-nilai sosial,

dan pertimbangan pasar kerja berpengaruh secara

signifikan terhadap pemilihan profesi sebagai akuntan

2.

Menentukan tingkat signifikan sebesar 5%

3.

Menentukan besarnya t hitung dengan menggunakan

Nilai t hitung dapat diperoleh dengan menggunakan rumus sebagai

berikut :

bi - B

t hitung = (Suharyadi dan Purwanto, 2004 :526)

S (bi)

Keterangan : t hitung = Hasil Perhitungan

bi

= Koefisien Regresi Variabel Bebas

B

= Nilai parameter populasi sebenarnya

S (bi) = Standar error dari koefisien regresi

4.

Menentukan daerah penolakan hipotesis

a.

Jika tingkat signifikan > 0,05 maka Ho diterima

b.

Jika tingkat signifikan < 0,05 maka Ho ditolak

4.1. Deskripsi Objek Penelitian

4.1.1. Sejarah Singkat Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Universitas Pembangunan Nasional (UPN) ”Veteran” Jawa Timur adalah salah satu lembaga pendidikan tinggi swasta di Indonesia pada awalnya merupakan Akademi Administrasi Perusahaan ”Veteran” (AAPV) Surabaya, didirikan oleh para pejuang kemerdekaan Republik Indonesia pada tanggal 5 Juli 1959, kemudian pada tanggal 1 April 1966 oleh Kementerian Transmigrasi, Urusan Veteran dan Demobilisasi disatukan dalam Perguruan Tinggi Pembangunan Nasional (PTPN) ” Veteran” cabang Jawa Timur.

Berdasarkan Surat Keputusan Menteri Transmigrasi, Urusan Veteran dan Demobilisasi Nomor 062/Kpt/MENTRANVED/68 tanggal 17 Mei 1968

Keamanan Republik Indonesia, dan selanjutnya pada tanggal 30 Juni 1978 terjadi perubahan nama menjadi Universitas Pembangunan Nasional ”Veteran” cabang Jawa Timur.

UPN ”Veteran” cabang Jawa Timur yang semula merupakan salah satu cabang dari UPN ”Veteran” Yogyakarta, akhirnya menjadi suatu perguruan tinggi yang mandari dan dipimpin oleh seseorang Rektor, berdasarkan Surat Keputusan Menteri Pertahanan dan Keamanan Nomor: Kep/01/II/1993 tanggal 27 Februari 1993 tentang Penataan UPN ”Veteran”, berubah namanya menjadi UPN ”Veteran” Jawa Timur. Seiring kebutuhan dan perkembangan dunia pendidikan akhirnya berdasarkan Surat Keputusan Bersama Mendikbud dan Menhankam pada tanggal 29 November 1994 UPN ”Veteran” Jawa Timur beralih status dari Perguruan Tinggi Kedinasan (PTK) menjadi Perguruan Tinggi Swasta (PTS).

Saat ini UPN ”Veteran” Jawa Timur telah memiliki Enam (6) Fakultas dan Program Pascasarjana dengan delapan belas (18) Program Studi/Jurusan sebagai berikut :

1. Fakultas Ekonomi dan Bisnis, dengan 3 program studi, sebagai berikut :

a. Ekonomi Pembangunan

b. Manajemen

c. Akuntansi

2. Fakultas Pertanian, dengan 2 program studi, sebagai berikut :

a. Agriteknologi

b. Agribisnis

3. Fakultas Teknologi Industri, dengan 4 program studi, sebagai berikut :

a. Teknik Kimia

b. Teknik Industri

c. Teknologi Pangan

d. Teknik Informatika

a. Administrasi Publik

b. Administrasi Bisnis

c. Ilmu Komunikasi

d. Hubungan Internasional

5. Fakultas Teknik Sipil dan Perencanaan, dengan 3 program studi, sebagai berikut :

a. Teknik Arsitektur

b. Teknik Lingkungan

c. Teknik Sipil

6. Fakultas Hukum, dengan satu program studi, sebagai berikut :

a. Ilmu Hukum

7. Pasca Sarjana (S-2), dengan 3 program studi, sebagai berikut :

a. Magister Manajemen Agribisnis

b. Magister Manajemen

4.1.2. Tempat Kedudukan

Terletak di Jl. Raya Rungkut Madya Surabaya, memiliki 20 gedung

pada 22 hektar luas tanah, termasuk gedung Giri Pustaka dan Gedung Giri Loka Pusat Olah Raga.

4.1.3. Falsafah, Visi, Misi dan Tujuan

4.1.3.1. Falsafah

Turut serta mencerdaskan sumber daya manusia Indonesia melalui

wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran” adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha Esa.

4.1.3.2. Visi

4.1.3.3. Misi

Untuk mewujudkan ciri khas tersebut, UPN “Veteran” Jawa Timur

mempunyai misi yaitu:

a. Menyelenggarakan pendidikan, penelitian dan pengabdian kepada masyarakat dengan senantiasa mengedepankan mutu hasil didik yang didukung oleh tenaga pengajar yang berkualitas dan berpengalaman.

b. Menghasilkan lulusan yang cakap, profesional, kreatif, inovatif, dan produktif yang mampu bersaing dan mengisi peluang bursa tenaga kerja serta menciptakan lapangan kerja.

c. Membekali dan memantapkan setiap mahasiswa agar menjadi manusia yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa pengabdian dan tanggung jawab serta disiplin yang tinggi, cinta kepada tanah air dan bangsa dalam rangka menunjang pembangunan nasional.

4.1.3.4. Tujuan

4.1.4. Deskripsi Fakultas Ekonomi

Program pendidikan Strata I bidang ekonomi nasional merupakan

suatu kebutuhan khusus dalam pembangunan nasional era reformasi, oleh karena itu program pendidikan Strata I Fakultas Ekonomi UPN ”Veteran” Jawa Timur dimaksudkan untuk menghasilkan Sarjana Ekonomi yang mampu memenuhi tuntutan pembangunan nasional, mandiri, peka terhadap perubahan sosial, dan iptek yang berkaitan dengan pembangunan ilmu ekonomi, di samping itu harus mampu pula memelihara persatuan dan kesatuan bangsa, mengembangkan Demokrasi Pancasila dan UUD 1945.

Berdasarkan bekal pengalaman fakultas ekonomi yang didirikan sejak 21 Maret tahun 1966, yang semula Akademik Administrasi Perusahaan Veteran (AAPV) ini akan selalu berupaya untuk meningkatkan kinerja dengan mencetak sarjana ekonomi yang berkualitas dan mampu bersaing secara global, hingga saat ini Fakultas Ekonomi terdiri dari 3 jurusan yaitu Manajemen, Akuntansi, dan Ilmu Studi Pembangunan. Manajemen dan Ilmu study Pembangunan telah mempunyai status akreditas B. Sedangkan Akutansi mempunyai status akreditas A.

4.1.5. Riwayat Progdi Akuntansi

a.Mendukung program pemerintah untuk mencerdaskan bangsa.

b.Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa Timur mendirikan progdi akuntansi.

c.Perkembangan industri, perdagangan, perbankan di propinsi Jawa Timur khususnya kota Surabaya sangat pesat.

d.Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin tinggi.

Pada awalnya jurusan memiliki status negeri kedinasan di bawah pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan Keputusan bersama Mendikbud No: Kep/0307/U/1994 dan Menhamkam No: Kep/10/XI/1994 status Progdi Akuntansi berubah menjadi swasta.

4.1.5.1. Visi Progdi Akuntansi

Sebagai pusat keunggulan (centre of excellence) dalam proses belajar

mengajar bidang ilmu akuntansi, baik bagi dunia akademik maupun praktis, dalam rangka menghasilkan lulusan sebagai pioner pembangunan yang profesional, inovatif, produktif, bermoral Pancasila dan memiliki nilai kejuangan dalam menghadapi dinamika ilmu pengetahuan, teknologi dan ekonomi global.

4.1.5.2. Misi Progdi Akuntansi

Mengembangkan kualitas sumber daya manusia yang profesional dalam bidang akuntansi sesuai dengan tuntutan zaman melalui proses pembelajaran, penelitian dan pengabdian masyarakat dengan mengedepankan semangat kejuangan, ketaqwaan kepada Tuhan Yang Maha Esa, pelayanan, adil, partisipatif, kemitraan, dapat dipercaya, saling memajukan dan penyempurnaan berkesinambungan dalam menghasilkan lulusan yang profesional, kreatif, inovatif dan produktif.

4.1.5.3. Tujuan Progdi Akuntansi

4.2 Deskripsi Hasil Penelitian

4.2.1 Deskripsi Karakteristik Responden

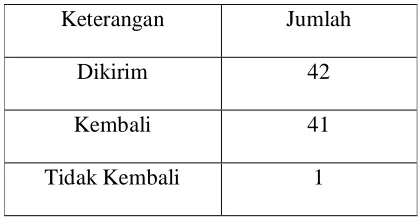

Responden dari penelitian ini adalah mahasiswa S1 Program Studi Akuntansi Konsentrasi Sektor Publik UPN “Veteran” Jawa Timur, angkatan 2010. Jumlah sampel yang digunakan dalam penelitian ini sebanyak 42 responden terdiri dari 41 kuesioner kembali dan 1 kuesioner yang tidak kembali. Data diolah menggunakan analisis regresi linier berganda.

Tabel 4.1 A : Deskripsi Pengiriman dan Pengembalian Kuesioner Jawaban Responden

Keterangan Jumlah

Dikirim 42

Kembali 41

Tidak Kembali 1

4.2.1.1 Karakteristik Responden Menurut Jenis Kelamin

Berikut adalah data pribadi responden yang diperoleh dari hasil penyebaran kuesioner :

Tabel 4.1B : Karakteristik Responden Menurut Jenis Kelamin

No. Jenis Kelamin Jumlah Persentase

1. Laki-laki 23 54,8%

2. Perempuan 19 45,2%

Total 42 100%

Sumber : Data Hasil Kuesioner

Berdasarkan tabel 4.1B nampak bahwa persentase responden laki-laki sebesar 54,8% atau berjumlah 23 dan persentase untuk responden perempuan sebesar 45,2% atau berjumlah 19.

4.2.2 Deskripsi Variabel Penghargaan Finansial (X1)

Penghargaan Finansial (X1) adalah pengeluaran untuk kompensasi yang harus dibayarkan kepada pegawai berupa gaji pokok ditambah dengan tunjangan-tunjangan yang sah yang berhak diterima oleh penerima gaji berdasarkan peraturan perundang-undangan yang berlaku. Berikut adalah deskripsi jawaban responden pada variabel penghargaan finansial :

Tabel 4.2 Deskripsi Jawaban Responden Untuk Variabel (X1)

No Pernyataan Skor Jawaban Total

1 2 3 4 5

1. Gaji awal yang tinggi. 1 4 11 16 9 41

Persentase (%) 2,4 9,8 26,8 39,0 22,0 100

2. Gaji besar dalam jangka waktu lama.

0 5 16 17 3 41

Sumber : Data Hasil Kuesioner

Berdasarkan tabel 4.2 diatas, dapat diketahui bahwa sebagian besar responden cenderung setuju dengan pertanyaan yang diajukan, hal tersebut

dibuktikan dengan banyaknya responden yang memberikan jawaban pada skor 4 dengan total skor sebanyak 62 jawaban, hal tersebut menunjukkan bahwa responden mengharapkan gaji awal yang tinggi,kenaikan gaji yang cepat,dan dana pensiun yang akan diperoleh yang berpengaruh terhadap pemilihan profesi mereka sebagai akuntan pemerintah.

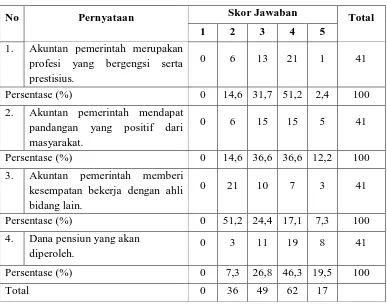

4.2.3 Deskripsi Variabel Nilai-Nilai Sosial (X2)

Nilai-nilai Sosial (X2) berkaitan dengan pandangan masyarakat terhadap profesi yang mereka pilih. Nilai – nilai sosial berhubungan dengan kemampuan seseorang di masyarakat atau nilai seseorang yang dilihat dari sudut pandang orang-orang di lingkungannya. Berikut adalah deskripsi jawaban responden pada variabel Nilai-nilai Sosial :

3. Kenaikan gaji yang lebih cepat. 2 10 13 12 4 41

Persentase (%) 4,9 24,4 31,7 29,3 9,8 100

4. Dana pensiun yang akan diperoleh.

2 2 15 17 5 41

Persentase (%) 4,9 4,9 36,6 41,5 12,2 100

Tabel 4.3 Deskripsi Jawaban Responden Untuk Variabel (X2)

Sumber : Data Hasil Kuesioner

Berdasarkan tabel 4.3 diatas dapat diketahui bahwa sebagian besar responden cenderung setuju dengan pertanyaan yang diajukan, hal tersebut dibuktikan dengan banyaknya responden yang memberikan jawaban pada skor 4 dengan total skor sebanyak 62 jawaban, hal tersebut menunjukkan bahwa responden menganggap karir akuntan pemerintah lebih memberikan kesempatan untuk melakukan kegiatan sosial, lebih memberikan kesempatan untuk berinteraksi dengan orang lain dan menganggap karir sebagai akuntan pemerintah pekerjaannya lebih bergengsi dibandingkan karir yang lain.

No Pernyataan Skor Jawaban Total

1 2 3 4 5

1. Akuntan pemerintah merupakan profesi yang bergengsi serta prestisius.

0 6 13 21 1 41

Persentase (%) 0 14,6 31,7 51,2 2,4 100

2. Akuntan pemerintah mendapat pandangan yang positif dari masyarakat.

0 6 15 15 5 41

Persentase (%) 0 14,6 36,6 36,6 12,2 100

3. Akuntan pemerintah memberi kesempatan bekerja dengan ahli bidang lain.

0 21 10 7 3 41

Persentase (%) 0 51,2 24,4 17,1 7,3 100

4. Dana pensiun yang akan diperoleh.

0 3 11 19 8 41

Persentase (%) 0 7,3 26,8 46,3 19,5 100

4.2.4 Deskripsi Variabel Pertimbangan Pasar Kerja (X3)

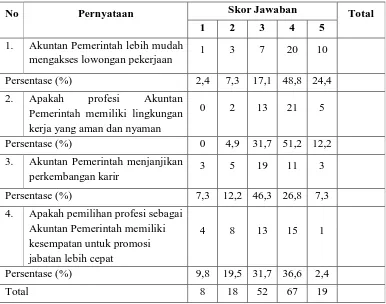

Pertimbangan Pasar Kerja (X3) yaitu meliputi keamanan kerja dan tersedianya lapangan kerja atau kemudahan mengakses lowongan kerja. Keamanan kerja merupakan faktor yang menyebabkan karir yang dipilih dapat bertahan dalam jangka waktu yang cukup lama dan jauh dari kasus PHK. Karir sebagai akuntan publik mampu memberikan keamanan kerja yang lebih terjamin.Berikut adalah deskripsi jawaban responden pada variabel Pertimbangan Pasar Kerja :

Tabel 4.4 Deskripsi Jawaban Responden Untuk Variabel (X3)

Sumber : Data Hasil Kuesioner

No Pernyataan Skor Jawaban Total

1 2 3 4 5

1. Akuntan Pemerintah lebih mudah mengakses lowongan pekerjaan

1 3 7 20 10

Persentase (%) 2,4 7,3 17,1 48,8 24,4

2. Apakah profesi Akuntan Pemerintah memiliki lingkungan kerja yang aman dan nyaman

0 2 13 21 5

Persentase (%) 0 4,9 31,7 51,2 12,2

3. Akuntan Pemerintah menjanjikan perkembangan karir

3 5 19 11 3

Persentase (%) 7,3 12,2 46,3 26,8 7,3 4. Apakah pemilihan profesi sebagai

Akuntan Pemerintah memiliki kesempatan untuk promosi jabatan lebih cepat

4 8 13 15 1

Persentase (%) 9,8 19,5 31,7 36,6 2,4

Berdasarkan tabel 4.4 diatas, dapat diketahui bahwa sebagian besar responden cenderung setuju dengan banyaknya responden yang memberikan jawaban pada skor 4 dengan total skor sebanyak 67 jawaban, hal tersebut menunjukkan bahwa responden menganggap bahwa Pertimbangan Pasar Kerja mempengaruhi keputusan mereka dalam memilih karir. Responden menganggap bahwa sebagai akuntan pemerintah akan lebih mudah mengakses lowongan pekerjaan, memiliki kondisi atau lingkungan kerja yang nyaman, memiliki jaminan perkembangan karir, dan kesempatan untuk promosi jabatan.

4.2.5 Deskripsi Variabel Akuntan Pemerintah (Y)

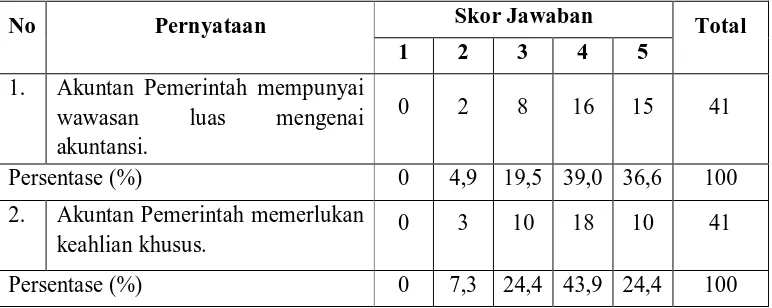

Akuntan Pemerintah adalah akuntan professional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan pemeriksaaan terhadap pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi dalam pemerintah atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Berikut adalah deskripsi jawaban responden pada variabel pemilihan profesi sebagai akuntan pemerintah

Tabel 4.5 Deskripsi Jawaban Responden Untuk Variabel (Y)

No Pernyataan Skor Jawaban Total

1 2 3 4 5

1. Akuntan Pemerintah mempunyai wawasan luas mengenai akuntansi.

0 2 8 16 15 41

Persentase (%) 0 4,9 19,5 39,0 36,6 100

2. Akuntan Pemerintah memerlukan keahlian khusus.

0 3 10 18 10 41

Sumber : Data Hasil Kuesioner

Berdasarkan tabel 4.5 diatas dapat diketahui bahwa sebagian besar responden cenderung setuju dengan pertanyaan yang diajukan, hal tersebut dibuktikan dengan banyaknya responden yang memberikan jawaban pada skor 4 dengan total skor sebanyak 73 jawaban, hal tersebut menunjukkan bahwa responden menganggap bahwa pekerjaan sebagai akuntan pemerintah adalah pekerjaan yang cukup menjanjikan sehingga kebanyakan dari mereka ingin bekerja sebagai akuntan pemerintah.

4.3 Uji Kualitas Data

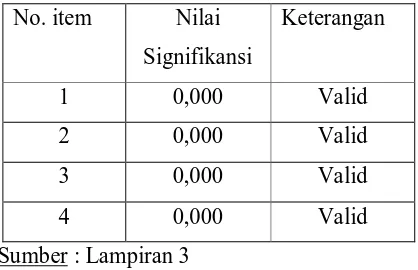

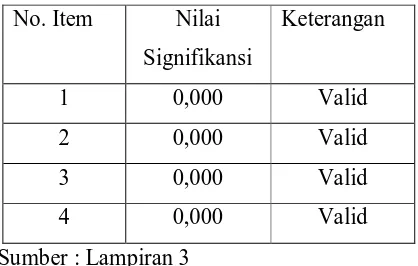

Pengujian terhadap validitas dan reliabilitas suatu kuesioner mutlak diperlukan agar data yang digunakan dalam mendeskripsikan masing-masing variabel dan pengujian terhadap hipotesis yang dapat diandalkan kebenarannya.

4.3.1 Uji Validitas

Validitas menunjukkan seberapa baik suatu instrument yang digunakan dapat mengukur suatu konsep tertentu. Uji validitas dilakukan terhadap masing-masing item pertanyaan yang membentuk variabel

3. Pekerjaan Akuntan pemerintah lebih atraktif dan banyak tantangan.

1 6 11 18 5 41

Persentase (%) 2,4 14,6 26,8 43,9 12,2 100 4. Imbalan yang diperoleh sesuai

dengan upaya ya