4. ANALISA DAN PEMBAHASAN

4.1 Gambaran Umum

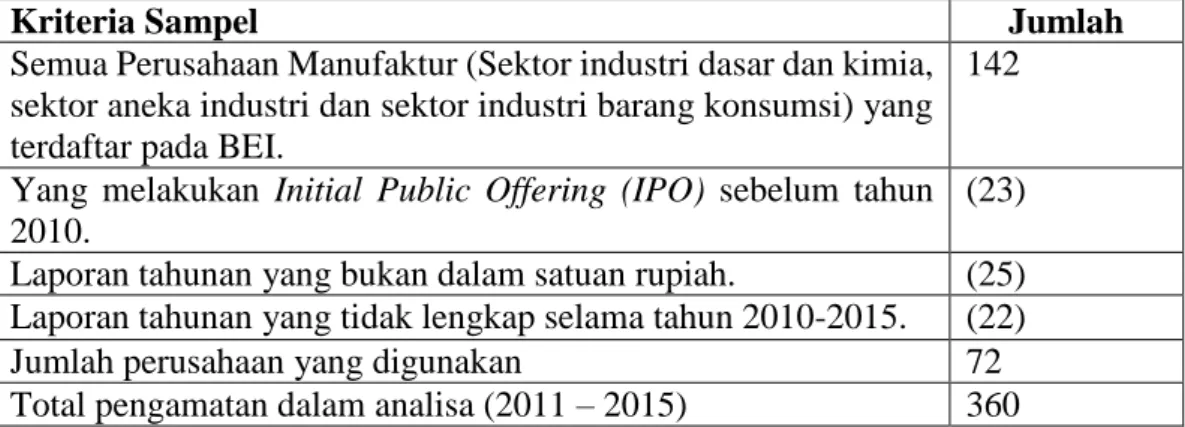

Data yang digunakan dalam penelitian ini adalah laporan tahunan perusahaan manufaktur (sektor industri dasar dan kimia, sektor aneka industri dan sektor industri barang konsumsi). Jumlah perusahaan yang digunakan dalam penelitian ini adalah 72 perusahaan dengan periode pengamatan selama lima tahun yaitu tahun 2011 hingga tahun 2015. Sampel awal perusahaan didapatkan dari penyaringan yang dilakukan sebagai kriteria purposive sampling dengan langkah-langkah penentuan sampel sebagai berikut:

Tabel 4.1 Hasil Penentuan Sampel

Kriteria Sampel Jumlah

Semua Perusahaan Manufaktur (Sektor industri dasar dan kimia, sektor aneka industri dan sektor industri barang konsumsi) yang terdaftar pada BEI.

142

Yang melakukan Initial Public Offering (IPO) sebelum tahun 2010.

(23) Laporan tahunan yang bukan dalam satuan rupiah. (25) Laporan tahunan yang tidak lengkap selama tahun 2010-2015. (22)

Jumlah perusahaan yang digunakan 72

Total pengamatan dalam analisa (2011 – 2015) 360

4.2 Analisa Deskriptif

Hasil analisa statistik deskriptif atas variabel independen, dependen dan adalah sebagai berikut :

Tabel 4.2. (a) Analisa Deskriptif

Variable N Min Max Mean Std.Deviasi

BS 360 0,00 11,00 2,3535 2,3384

OS 360 0,00 0,26 0,0294 0,0615

ICD 360 0,00 1,00 0,4824 0,2150

EQ 360 0,000534 0,5685 0,0840 0,0768

Tabel 4.2. (b) Analisa Deskriptif

Indikator N Min Max Mean Std.Deviasi X1_Bsize 360 2,00 11,00 4,3056 1,8133 X1_Bind 360 0,00 1,00 0,4014 0,1446 X2_MOWN 360 0,00 0,256 0,0294 0,0615

Y1_HCD 360 0,1765 1,00 0,4897 0,1524

Y1_SCD 360 0,20 1,00 0,6003 0,1936

Y1_RCD 360 0,00 0,80 0,3572 0,2203

Y2_EQ 360 0,000534 0,5685 0,0840 0,0768 Dari tabel 4.2 (a) dan tabel 4.2 (b) diperoleh penjelasan seperti dibawah ini:

Variabel BS (Board Structure) menunjukkan nilai terbesar adalah sebesar 11, nilai terkecil sebesar 0, nilai rata-rata sebesar 2,3535, dan standar deviasi sebesar 2,3384. Variabel Board Structure terdiri dari 2 indikator. Indikator pertama adalah BSize (Board Size), nilai rata-rata BSize pada perusahaan sampel penelitian adalah 4,3056 dengan standar deviasi sebesar 1,8133. Jumlah BSize terbesar adalah 11 yang dimiliki oleh ASII tahun 2011, 2014, dan 2015; AUTO tahun 2013.

Sedangkan jumlah BSize terkecil adalah 2 yang dimiliki oleh BTON tahun 2011- 201; GDST tahun 2013; IGAR tahun 2015; JPRS tahun 2011-2014; KBRI tahun 2015; LMPI tahun 2011-2015; PICO tahun 2013; TIRT tahun 2011, 2012, 2015;

UNIT tahun 2011-2015. Indikator kedua adalah Bind (Board Independence), nilai rata-rata Bind pada perusahaan sampel penelitian adalah 0,4014 dengan standar deviasi sebesar 0,1446. Proporsi BInd terbesar adalah 1 yang dimiliki oleh ARNA tahun 2011-2015. Sedangkan proporsi Bind terkecil adalah 0 yang dimiliki oleh ALKA tahun 2011-2014; INAF tahun 2011; MLBI tahun 2011-2015.

Variabel OS (Ownership Structure) terdiri dari 1 indikator, yaitu MOWN (Managerial Ownership). Nilai rata-rata MOWN pada perusahaan sampel penelitian adalah 0,0294 dengan standar deviasi sebesar 0,0615. Persentase MOWN terbesar adalah 0,256 yang dimiliki oleh LMSH tahun 2011-2013. Sedangkan persentase MOWN terkecil adalah 0 yang dimiliki oleh ADES tahun 2011-2014;

AISA tahun 2011-2015; ALKA tahun 2011-2015; AMFG tahun 2011-2015; ARNA tahun 2011-2015; AUTO tahun 2015; BIMA tahun 2011-2015; BUDI tahun 2011, 2012, 2013, 2014; CPIN tahun 2011-2015; DLTA tahun 2011-2015; DVLA tahun 2011-2015; FASW tahun 2011-2015; GDST tahun 2011; HMSP tahun 2011-2015;

IGAR tahun 2011-2015; IMAS tahun 2011-2015; INAF tahun 2011-2015; INAI tahun 2011-2012; INTP tahun 2011-2015; JECC tahun 2011-2015; JPFA tahun 2011-2015; KAEF tahun 2011-2015; KBLI tahun 2011-2015; KBRI tahun 2014- 2015; KLBF tahun 2011-2015; LPIN tahun 2011-2015; MERK tahun 2014-2015;

MLBI tahun 2011-2015; MYOR tahun 2011-2015; MYTX tahun 2011-2015; RICY tahun 2011-2015; RMBA tahun 2011-2015; SCCO tahun 2011-2015; SIAP tahun 2011-2015; SIPD tahun 2011-2015; SMCB tahun 2011-2015; SMGR tahun 2011- 2015; SMSM tahun 2011-2015; SPMA tahun 2011-2015; SRSN tahun 2011; TIRT tahun 2011-2015; TOTO tahun 2011-2015; TRST tahun 2011; UNIT tahun 2011- 2015; UNVR tahun 2011-2015; VOKS tahun 2011-2015.

Variabel ICD (Intellectual Capital Disclosure) menunjukkan persentase terbesar adalah sebesar 1, persentase terkecil sebesar 0, nilai rata-rata sebesar 0,4824, dan standar deviasi sebesar 0,2150. Variabel ICD terdiri dari 3 indikator.

Indikator pertama adalah HCD (Human Capital Disclosure), nilai rata-rata HCD adalah 0,4897 dengan standar deviasi sebesar 0,1524. Persentase HCD terbesar adalah 1 yang dimiliki oleh KLBF tahun 2014. Sedangkan persentase HCD terkecil adalah 0,1765 yang dimiliki oleh UNIT tahun 2011. Indikator kedua adalah SCD (Structural Capital Disclosure), nilai rata-rata SCD adalah 0,6003 dengan standar deviasi sebesar 0,1936. Persentase SCD terbesar adalah 1 yang dimiliki oleh KLBF tahun 2011-2015; SMGR tahun 2012 dan 2014; UNVR tahun 2011, 2012, dan 2015. Sedangkan persentase SCD terkecil adalah 0,2 yang dimiliki oleh GGRM tahun 2011-2013; KBRI tahun 2011; KICI tahun 2015; MLIA tahun 2015. Indikator ketiga adalah RCD (Relational Capital Disclosure), nilai rata-rata RCD adalah 0,3572 dengan standar deviasi sebesar 0,2203. Persentase RCD terbesar adalah 0,8 yang dimiliki oleh GJTL tahun 2012; KAEF tahun 2011-2015; KLBF tahun 2011;

SMCB tahun 2011; SMGR tahun 2013 dan 2015.

Variabel EQ (Earnings Quality) menunjukkan , nilai rata-rata sebesar 0,0840, dan standar deviasi sebesar 0,0768. Nilai EQ terbesar adalah sebesar 0,5685 yang dimiliki oleh ALMI tahun 2015. Sedangkan nilai EQ terkecil sebesar 0,000534 yang dimiliki oleh ADES tahun 2015.

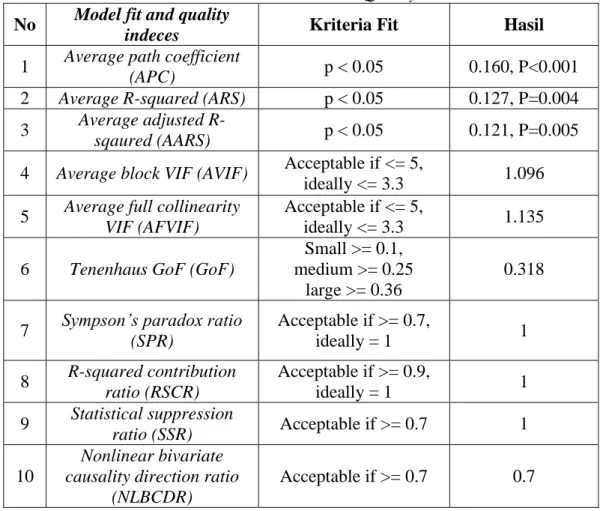

4.3 Goodness of Fit Test-Inner Model

Dibawah ini merupakan hasil uji Model Fit And Quality Indices pada perusahaan sampel penelitian:

Tabel 4.3 Model Fit And Quality Indices No Model fit and quality

indeces Kriteria Fit Hasil

1 Average path coefficient

(APC) p < 0.05 0.160, P<0.001

2 Average R-squared (ARS) p < 0.05 0.127, P=0.004 3 Average adjusted R-

sqaured (AARS) p < 0.05 0.121, P=0.005 4 Average block VIF (AVIF) Acceptable if <= 5,

ideally <= 3.3 1.096 5 Average full collinearity

VIF (AFVIF)

Acceptable if <= 5,

ideally <= 3.3 1.135 6 Tenenhaus GoF (GoF)

Small >= 0.1, medium >= 0.25

large >= 0.36

0.318

7 Sympson’s paradox ratio (SPR)

Acceptable if >= 0.7,

ideally = 1 1

8 R-squared contribution ratio (RSCR)

Acceptable if >= 0.9,

ideally = 1 1

9 Statistical suppression

ratio (SSR) Acceptable if >= 0.7 1 10

Nonlinear bivariate causality direction ratio

(NLBCDR)

Acceptable if >= 0.7 0.7

Output menunjukkan P-value untuk APC, ARS, dan AARS memenuhi kriteria model fit, yaitu lebih kecil dari 0.05 dengan nilai APC sebesar 0.16, ARS sebesar 0.127, dan AARS sebesar 0.121 yang artinya terdapat hubungan yang baik antara variabel laten, sehingga penelitian ini memiliki kualitas model yang baik (Kock, 2015).

Selain itu, indeks AVIF dalam penelitian ini sebesar 1.096, dan AFVIF sebesar 1.135 telah memenuhi kriteria ideal, yaitu <=3.3 yang artinya tidak terdapat masalah multikolinieritas dalam model penelitian ini (Kock, 2015).

Indeks GoF digunakan untuk mengukur kekuatan model penelitian dalam menjelaskan hubungan antara variabel-variabel. Semakin besar indeks GoF berarti semakin kuat model penelitian dalam menjelaskan hubungan antara variabel.

Penelitian ini memiliki indeks GoF sebesar 0.318 berarti termasuk dalam kategori medium (Kock, 2015).

Indeks SPR untuk mengukur sejauh mana model penelitian bebas dari Simpson’s paradox. Simpson’s paradox adalah indikasi adanya masalah kausalitas

yang menunjukkan arah hipotesis yang tidak wajar. Model penelitian ini memiliki indeks SPR sebesar 1, yang artinya memenuhi kriteria ideal indeks SPR (Kock, 2015).

Indeks RSCR untuk mengukur bahwa model penelitian tidak memiliki kontribusi R-squared yang negatif. Indeks RSCR dalam penelitian ini telah memenuhi kriteria ideal, yaitu sebesar 1 yang artinya tidak terdapat kontribusi R- squared yang negatif (Kock,2015).

Indeks SSR untuk mengukur bahwa model tidak memiliki penekanan statistik yang dapat mengindikasikan adanya masalah kausalitas, mirip dengan masalah Simpson’s paradox. Indeks SSR dalam penelitian ini sebesar 1 yang artinya telah memenuhi kriteria >= 0.7 (Kock, 2015).

Menurut Kock, 2015 indeks NLBCDR disgunakan untuk “measures the extent to which bivariate nonlinear coefficients of association provide support for the hypothesized directions of the causal links in a model”. Indeks NLBCR dalam penelitian ini sebesar 0,7 yang artinya telah memenuhi kriteria >= 0.7.

Jadi kesimpulan dari uji Goodness of Fit, model penelitian ini telah sesuai dan memenuhi semua kriteria, sehingga dapat digunakan dalam penelitian ini.

4.4 Profil Variabel

Indicator weight menunjukkan seberapa pentingnya indikator dalam membentuk masing-masing variabel laten. Semakin tinggi indicator weight berarti semakin kuat dalam membentuk variabelnya. Tanda positif atau negatif menunjukkan arah hubungan yang dimiliki indikator terhadap variabel laten. Mean menunjukkan kondisi empiris indikator dan digunakan untuk memeriksa apakah sampel memiliki kinerja yang baik atau tidak. Tabel berikut akan menunjukkan nilai indicator weight masing-masing variabel yang digunakan dalam penelitian.

Namun, indicator weight dari ownesrship structure dan earnings quality tidak disertakan karena hanya memiliki indicator weight sebesar 1.

Tabel 4.4 Indicator Weight of Board Structure

No Indicator Indicator Weight Mean

1. X1_BSIZE 0,753 4,3056

2. X1_BIND 0,753 0,4014

Variabel board structure memiliki 2 indikator, yaitu board size dan board independence. Kedua indikator tersebut memiliki indicator weight yang sama, yaitu 0,753. Hal ini berarti kedua indikator tersebut sama pentingnya dalam membentuk variabel board structure.

Tabel 4.5 Indicator Weight of Intellectual Capital Disclosure

Variabel intellectual capital disclosure memiliki tiga indikator, yaitu human capital disclosure, structural capital disclosure, dan relational capital disclosure.

Indikator terpenting dalam variabel ini adalah structural capital disclosure, dengan indicator weight sebesar 0,4.

4.5 Pengujian Hipotesa

Pengujian hipotesa akan mengevaluasi direct effect antara dua variabel, sedangkan indirect effect untuk mengevaluasi kemampuan variabel sebagai variabel mediasi, dan juga total effect dari variabel independen terhadap variabel dependen dalam model penelitian.

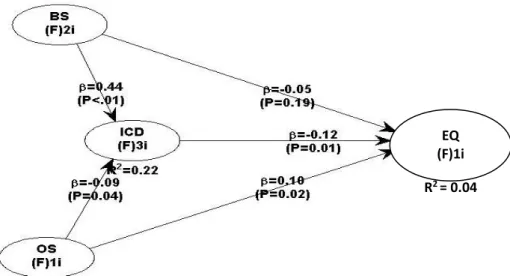

4.5.1 Direct Effect

Gambar 4.1 Model Hasil Penelitian

No Indicator Indicator Weight Mean

1. Y1_HCD 0.387 0,4897

2 Y1_SCD 0.400 0,6003

3 Y1_RCD 0.386 0,3572

EQ (F)1i R2 = 0.04

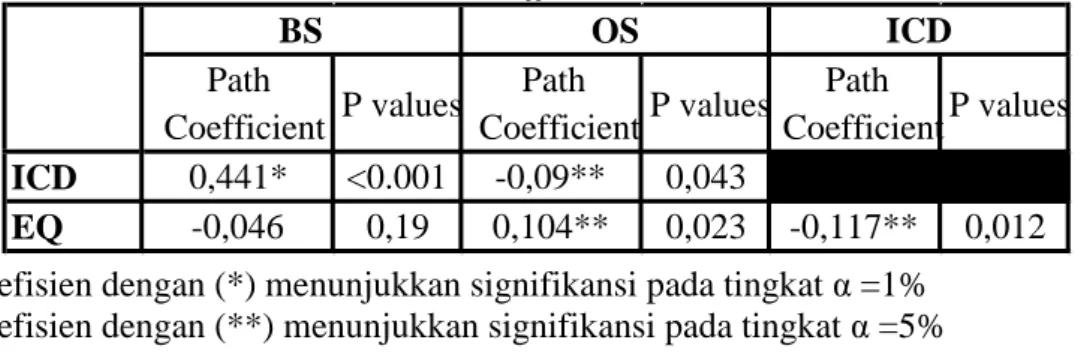

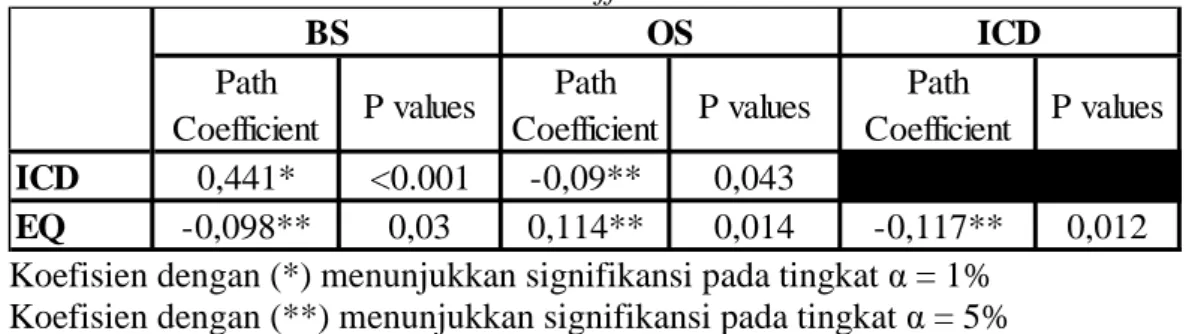

Tabel 4.6 Path Coefficients dan P Values

Koefisien dengan (*) menunjukkan signifikansi pada tingkat α =1%

Koefisien dengan (**) menunjukkan signifikansi pada tingkat α =5%

H1: Board Structure berpengaruh terhadap Earnings Quality

Pengaruh board structure terhadap absolute discretionary accrual sebagai pengukuran earnings quality menunjukkan path coefficient sebesar -0,046 dan P value 0,19. P value lebih dari 10%, sehingga pengaruh board structure terhadap earnings quality dianggap tidak signifikan. Oleh karena itu, H1 dalam penelitian ini ditolak, karena board structure tidak signifikan mempengaruhi earnings quality sebagaimana ditunjukkan oleh absolute discretionary accrual.

H2: Ownership Structure berpengaruh terhadap Earnings Quality

Pengaruh ownership structure terhadap absolute discretionary accrual sebagai pengukuran earnings quality menunjukkan path coefficient sebesar 0,104 dan P value 0,023, sehingga dapat disimpulkan bahwa pengaruhnya signifikan pada tingkat α = 5%. Tanda positif menunjukkan bahwa ownership structure yang lebih rendah akan menurunkan absolute discretionary accrual dan berarti meningkatkan kualitas laba (earnings quality). Oleh karena itu, H2 dalam penelitian ini diterima, yaitu ownership structure berpengaruh terhadap earnings quality, juga disimpulkan bahwa ownership structure memiliki pengaruh negatif terhadap earnings quality.

H3: Board Structure berpengaruh terhadap Intellectual Capital Disclosure

Pengaruh board structure terhadap inctellectual capital disclosure memiliki path coefficient sebesar 0,441 dan P value <0,001, sehingga dapat disimpulkan bahwa pengaruhnya signifikan pada tingkat α = 1%. Tanda positif menunjukkan bahwa board structure yang lebih tinggi akan meningkatkan intellectual capital disclosure. Oleh karena itu, H3 dalam penelitian ini diterima, yaitu board structure

Path

Coefficient P values Path

Coefficient P values Path

Coefficient P values ICD 0,441* <0.001 -0,09** 0,043

EQ -0,046 0,19 0,104** 0,023 -0,117** 0,012

BS OS ICD

berpengaruh terhadap intellectual capital disclosure, juga dapat disimpulkan bahwa board structure memiliki pengaruh positif terhadap intellectual capital disclosure.

H4: Ownership Structure berpengaruh terhadap Intellectual Capital Disclosure Pengaruh ownership structure terhadap intellectual capital disclosure menunjukkan path coefficient sebesar -0,09 dan P value 0,043, sehingga dapat disimpulkan bahwa pengaruhnya signifikan pada tingkat α = 5%. Tanda negatif menunjukkan bahwa ownership structure yang lebih rendah akan meningkatkan intellectual capital disclosure. Oleh karena itu, H4 dalam penelitian ini diterima, yaitu ownership structure berpengaruh terhadap intellectual capital disclosure, juga dapat disimpulkan bahwa ownership structure memiliki pengaruh negatif terhadap intellectual capital disclosure.

H5: Intellectual Capital Disclosure berpengaruh positif terhadap Earnings Quality Pengaruh intellectual capital disclosure terhadap absolute discretionary accrual sebagai pengukuran earnings quality menunjukkan path coefficient sebesar -0,117 dan P value 0,012, sehingga dapat disimpulkan bahwa pengaruhnya signifikan pada tingkat α = 5%. Tanda negatif menunjukkan bahwa intellectual capital disclosure yang lebih tinggi akan menurunkan absolute discretionary accrual dan berarti meningkatkan kualitas laba (earnings quality). Oleh karena itu, H5 dalam penelitian ini diterima, yaitu intellectual capital disclosure berpengaruh positif terhadap earnings quality.

4.5.2 Variabel Mediasi

Penelitian ini akan membahas apakah Intellectual Capital Disclosure mampu menjadi variabel mediasi antara board structure dan ownership structure terhadap earnings quality. Hal ini dapat dilihat melalui P value dari indirect effect antara variabel.

Tabel 4.7 Indirect Effects dan P Values

Koefisien dengan (***) menunjukkan signifikansi pada tingkat α = 10%

Indirect effect antara board structure dan absolute discretionary accrual sebagai pengukuran earnings quality menunjukkan path coefficient sebesar -0,052 dan P value 0,081, sehingga dapat disimpulkan bahwa pengaruhnya signifikan pada tingkat α = 10%. Dari hasil tersebut, intellectual capital disclosure cocok untuk memediasi pengaruh board structure terhadap earnings quality. Tanda negatif menunjukkan bahwa board structure yang lebih tinggi akan menurunkan absolute discretionary accrual dan berarti meningkatkan kualitas laba (earnings quality).

Selain itu, Indirect effect antara ownership structure dan absolute discretionary accrual sebagai pengukuran earnings quality menunjukkan path coefficient sebesar 0,011 dan P value 0,389. P value lebih dari 10%, sehingga intellectual capital disclosure gagal dalam menjadi variabel mediasi pengaruh ownership structure terhadap earnings quality.

4.5.3 Total Effect

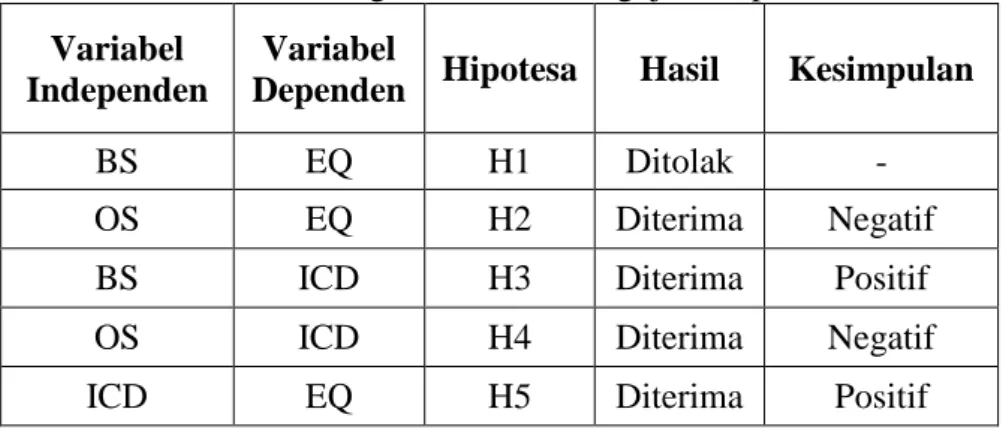

Tabel 4.8 Total Effect dan P Values

Koefisien dengan (*) menunjukkan signifikansi pada tingkat α = 1%

Koefisien dengan (**) menunjukkan signifikansi pada tingkat α = 5%

Dibawah ini merupakan perhitungan kontribusi mutlak antara variabel dalam sampel dari perusahaan manufaktur. Nilai diambil dari koefisien seperti yang ditemukan pada tabel 4.8.

BS terhadap EQ : (-0,098)2 x 100% = 0,9604%

OS terhadap EQ : (0,114)2 x 100% = 1,299%

Total effect memperhitungkan pengaruh langsung dan tidak langsung antara variabel, juga untk mengetahui signifikansi hasil kombinasi antar variabel yang saling terhubung. Berdasarkan tabel diatas dapat disimpulkan bahwa pengaruh kombinasi variabel board structure sebagai variabel independen dan intellectual capital disclosure sebagai variabel mediasi terhadap variabel dependen yaitu earnings quality berpengaruh sebesar 0,9604%. Kemudian, variabel ownership

Path

Coefficient P values Path

Coefficient P values Path

Coefficient P values

ICD 0,441* <0.001 -0,09** 0,043

EQ -0,098** 0,03 0,114** 0,014 -0,117** 0,012

BS OS ICD

structure yang merupakan variabel independen dan intellectual capital disclosure sebagai variabel mediasi berpengaruh sebesar 1,299% terhadap earnings quality yang merupakan variabel dependen.

4.6 Pembahasan dan Analisis 4.6.1 Profil Variabel

Tabel 4.9 Indicator Weight of Board Structure

Dari tabel 4.9 dapat dilihat bahwa indikator board size dan board independence memiliki indicator weight yang sama, dan berarti kedua indikator tersebut sama pentingnya dalam membentuk variabel board structure.

Board size dan Board Independence memiliki indicator weight yang positif, yang artinya semakin besar board size dan board independence, semakin efektif board structure. Keuntungan dari board size yang besar adalah proses pemantauan atas kinerja manajemen akan semakin efektif (Adams & Mehran, 2003; Haji &

Ghazali, 2013). Semakin banyaknya jumlah dewan komisaris juga akan semakin meningkatkan kinerja perusahaan dan memberikan pengawasan yang lebih kepada manajemen (Coles, 2008). Board size yang besar akan memberi peluang bagi perusahaan untuk memiliki orang-orang yang terdiri dari beragam keahlian dan pengetahuan, serta kemampuan yang lebih dalam hal memantau dan berbagi beban kerja (Allegrini dan Greco, 2013).

Keuntungan dari semakin besarnya proposi komisaris independen (board independence) dalam perusahaan juga maka fungsi pengawasan atas manajemen dan pengendalian atas aktivitas perusahaan semakin meningkat, karena komisaris independen memiliki keahlian, independensi, objektivitas, kekuatan hukum, dan tidak memiliki hubungan dan kepentingan dalam perusahaan, sehingga keterlibatan komisaris independen dalam perusahaan dianggap lebih netral dan teliti dalam mengawasi jalannya perusahaan (Appuhami & Bhuyan, 2015).

Berdasarkan pada peraturan Otoritas Jasa Keuangan bernomor 33/POJK.04/2014 sebuah perusahaan di Indonesia harus memiliki setidaknya

No Indicator Indicator Weight Mean

1. X1_BSIZE 0,753 4,3056

2. X1_BIND 0,753 0,4014

memiliki paling kurang 2 orang anggota dewan komisaris dan proporsi komisaris independen sebanyak 30% dari total anggota dewan komisaris.

Sampel dalam penelitian ini memiliki rata-rata board size sebesar 4,3 dan rata-rata board independence sebesar 0,4 (40%). Hal ini berarti rata-rata jumlah dewan komisaris dan proporsi komisaris independen dalam sampel penelitian ini telah melebihi kriteria peraturan yang dipersyaratkan oleh Otoritas Jasa Keuangan.

Oleh karena itu, hal ini mengindikasian bahwa pengawasan yang dijalankan perusahaan sudah berjalan dengan efektif.

Tabel 4.10 Indicator Weight of Intellectual Capital Disclosure

Dari tabel 4.9 dapat dilihat bahwa indikator structural capital disclosure (SCD) memiliki indicator weight yang terbesar, berarti indikator tersebut merupakan indikator terpenting dalam membentuk variabel intellectual capital disclosure. Hal ini didukung oleh Taliyang dan Jusop (2011) yang menemukan bahwa structural capital adalah komponen intellectual capital yang paling banyak diungkapkan dalam annual report. Selain itu, structural capital juga sebagai komponen dari intelectual capital yang seringkali dikaitkan dengan kemampuan perusahaan dalam berinovasi dalam hal melakukan research and development, dan kemampuan proses bisnis perusahaan (Molodchik & Jardon, 2017). Structural capital juga mengacu pada proses, mekanisme, prosedur, struktur dan infrastruktur dalam suatu perusahaan (Appuhami & Bhuyan, 2015). Selain itu, structural capital merupakan infrastruktur perusahaan yang membantu dalam meningkatkan dan mendukung produktivitas dan efektivitas dari human capital (seperti karyawan) (Boujelbene & Affes, 2013). Oleh karena itu, Structural capital merupakan pembentuk intellectual capital yang terpenting untuk diungkapkan.

No Indicator Indicator Weight Mean

1. Y1_HCD 0.387 0,4897

2 Y1_SCD 0.400 0,6003

3 Y1_RCD 0.386 0,3572

4.6.2 Pembahasan Hasil Hipotesa

Tabel 4.11 Ringkasan Hasil Pengujian Hipotesa Variabel

Independen

Variabel

Dependen Hipotesa Hasil Kesimpulan

BS EQ H1 Ditolak -

OS EQ H2 Diterima Negatif

BS ICD H3 Diterima Positif

OS ICD H4 Diterima Negatif

ICD EQ H5 Diterima Positif

4.6.2.1 Pengaruh Board Structure terhadap Earnings Quality

Dalam penelitian ini board structure tidak memiliki pengaruh terhadap absolute discretionary accrual sebagai pengukuran earnings quality. Dengan kata lain, hal ini berarti board structure tidak dapat memberikan pengaruh terhadap earnings quality. Board structure dalam penelitian ini menggunakan indikator board size dan board independence.

Hasil ini sejalan dengan penelitian yang dilakukan oleh Taktak dan Mbarki (2014); Chaharsoughi dan Rahman (2013) yang tidak menemukan adanya pengaruh board size terhadap discretionary accrual. Besar kecilnya ukuran dewan komisaris bukanlah menjadi faktor penentu utama dari terjadinya manajemen laba. Jika dilihat dari sampel perusahaan dalam penelitian ini, rata-rata jumlah dewan komisaris sudah melebihi peraturan yang ditetapkan di Indonesia yaitu minimal ada 2 orang komisaris. Namun meskipun perusahaan dalam sampel penelitian ini sudah memenuhi dan melebihi jumlah anggota dewan komisaris yang dipersyaratkan Otoritas Jasa Keuangan, hal tersebut tidak dapat menjadi penentu apakah perusahaan melakukan manajemen laba atau tidak, sehingga tidak dapat mempengaruhi kualitas laba perusahaan. Terutama apabila terdapat beberapa dewan komisaris yang tidak ikut berkontribusi dalam melaksanakan tugasnya dalam hal monitoring (Hermalin dan Weisbach, 2003).

Dalam hal proporsi komisaris independen, terdapat beberapa penelitian sebelumnya yang juga menemukan bahwa tidak ada pengaruh dari board independence terhadap earnings quality, seperti penelitian yang dilakukan oleh Hashim dan Devi (2015); Ismail et al (2010); Chaharsoughi dan Rahman (2013).

Hal ini bisa dikarenakan komisaris independen mungkin tidak banyak berpengaruh terhadap proses tersebut atau tidak memiliki kualifikasi seperti pengalaman dan pengetahuan yang cukup mengenai perusahaan untuk dapat mempengaruhi kualitas laba perusahaan (Hashim & Devi, 2015).

4.6.2.2 Pengaruh Ownership Structure terhadap Earnings Quality

Dalam penelitian ini ownership structure memiliki pengaruh positif terhadap absolute discretionary accrual. Dengan kata lain, hal ini berarti ownership structure dapat memberikan pengaruh yang negatif terhadap earnings quality. Indikator ownership structure dalam penelitian ini adalah managerial ownership.

Hasil ini didukung oleh penelitian yang dilakukan oleh Aygun et al (2014);

Hutchinson, et al (2008); Athanasakou dan Olsson (2012) yang menemukan adanya pengaruh positif antara managerial ownership dan absolute discretionary accrual (manajemen laba) yang berarti berpengaruh negatif terhadap earnings quality. Dilihat dari sampel perusahaan dalam penelitian ini managerial ownership yang tergolong rendah dan rata-rata kualitas laba yang tergolong tinggi, yang artinya semakin rendah kepemilikan saham manajerial, akan semakin meningkatkan kualitas laba, hal ini dikarenakan semakin kecilnya persentase managerial ownership dalam perusahaan maka peluang timbulnya efek entrenchment pada manajer semakin kecil, dimana manajer tidak memiliki hak kontrol yang kuat dalam menggunakan perusahaan untuk kepentingan pribadinya, sehingga peluang terjadinya perilaku oportunis manajer akan semakin rendah dan akan berdampak pada peningkatan kualitas laba.

4.6.2.3 Pengaruh Board Structure terhadap Intellectual Capital Disclosure Dalam penelitian ini board structure berpengaruh positif terhadap intellectual capital disclosure, yang artinya semakin tinggi board structure, maka akan semakin meningkatkan intellectual capital disclosure. Board structure dalam penelitian ini menggunakan indikator board size dan board independence. Berikut ini merupakan pembahasan mengenai pengaruh board structure terhadap intellectual capital disclosure berdasarkan masing-masing indikator.

Peningkatan jumlah dewan komisaris (board size) dalam perusahaan dapat meningkatkan kemampuan dewan komisaris dalam memantau dan mengontrol tindakan manajemen dalam perusahaan, sehingga hal ini akan meningkatkan transparansi dan pengungkapan informasi perusahaan yang lebih banyak oleh manajemen (Gandia, 2008). Allegrini dan Greco (2013) juga menemukan bahwa semakin besar board size maka menunjukkan perusahaan akan semakin transparan terhadap pihak-pihak diluar perusahaan.

Selain itu, Hidalgo et al (2011) membuktikan bahwa semakin besarnya jumlah dewan komisaris dalam perusahaan maka tingkat pengungkapan intellectual capital juga semakin luas. Al-Janadi et al (2013) menemukan bahwa semakin besarnya jumlah dewan komisaris dalam perusahaan akan meningkatkan efektivitas komisaris dalam mengawasi aktivitas perusahaan dan akan mendorong manajemen untuk menyediakan informasi terkait perusahaan kepada seluruh pemangku kepentingan melalui pengungkapan intellectual capital disclosure. Hasil ini serupa dengan penelitian yang telah dilakukan oleh Haji dan Ghazali (2013); Rashid et al (2012); Sheu et al (2008) yang menemukan hubungan positif dan signifikan antara board size dan intellectual capital disclosure.

Yan (2017) menemukan pengaruh yang positif antara board independence dan intellectual capital disclosure, ia menemukan bahwa keberadaan komisaris independen menjadi mekanisme corporate governance yang efektif dalam mengurangi masalah keagenan dan asimetri informasi. Selain itu, karena komisaris independen memiliki keahlian profesional dan banyak pengalaman, sehingga dengan proporsi komisaris independen yang lebih tinggi akan memberi penekanan pada perusahaan untuk mengungkapkan modal intelektual. Pengungkapan tersebut dilakukan sebagai usaha dalam mengurangi tingkat asimetri informasi (Mubaraq &

Haji, 2014). Oleh karena itu, untuk meningkatkan transparansi dan akuntabilitas, perusahaan dapat menambah proporsi komisaris independen.

Fama dan Jensen (1983) juga menyatakan bahwa semakin besarnya proporsi komisaris independen dalam perusahaan, maka fungsi pengawasan atas manajemen dan pengendalian atas aktivitas perusahaan semakin meningkat karena komisaris independen dipandang lebih netral dalam menjalankan pengawasan karena komisaris internal berpotensi memiliki tujuan yang sejalan dengan kepentingan

manajemen. White dan Tower (2007) menemukan bahwa proporsi komisaris independen berpengaruh positif dan signifikan terhadap intellectual capital disclosure, ia membuktikan bahwa dengan meningkatnya proporsi komisaris independen maka fungsi pengawasan atas aktivitas manajer dalam perusahaan semakin luas dan efektif sehingga tingkat pengungkapan intellectual capital juga semakin luas. Hasil penelitian tersebut serupa dengan hasil penelitian yang dilakukan oleh Li et al (2008); Mubaraq dan Haji (2014); Cerbioni dan Parbonetti (2007); Haji dan Ghazali (2013) yang memberikan bukti mengenai efektivitas dari besarnya proporsi komisaris independen dalam meningkatkan intellectual capital disclosure.

4.6.2.4 Pengaruh Ownership Structure terhadap Intellectual Capital Disclosure Dalam penelitian ini ownership structure berpengaruh negatif terhadap intellectual capital disclosure, yang artinya semakin rendah ownership structure, maka akan semakin meningkatkan intellectual capital disclosure. Ownership structure dalam penelitian ini menggunakan indikator managerial ownership.

Rendahnya managerial ownership dalam perusahaan akan berdampak pada peningkatan voluntary disclosure berupa intellectual capital disclosure, hal ini dikarenakan perusahaan memiliki lebih banyak pemegang saham yang berasal dari luar, sehingga manajer dituntut untuk melakukan pengungkapan terkait intellectual capital yang lebih karena semakin banyak pihak yang membutuhkan informasi tentang perusahaan dan juga pihak diluar perusahaan tidak memiliki akses langsung terhadap informasi perusahaan (Sadeli, Suhadak, Dzulkirom, & Rahayu 2016).

Selain itu, Haji dan Ghazali (2013); Eng dan Mak (2003); Ghazali dan Weetman (2006); Kateb (2014) juga menemukan adanya pengaruh negatif dari managerial ownership terhadap intellectual capital disclosure, semakin kecilnya kepemilikan saham oleh manajer, akan berdampak pada pengungkapan intellectual capital yang lebih banyak, karena manajer semakin didorong untuk melakukan pengungkapan mengenai informasi terkait perusahaan untuk kepentingan para pemegang saham lainnya agar tercipta perusahaan yang transparan.

4.6.2.5 Pengaruh Intellectual Capital Disclosure terhadap Earnings Quality Dalam penelitian ini intellectual capital disclosure memiliki pengaruh negatif terhadap absolute discretionary accrual. Dengan kata lain, hal ini berarti intellectual capital disclosure dapat memberikan pengaruh yang positif terhadap earnings quality. Hasil ini sejalan dengan penelitian yang dilakukan oleh Iatridis dan Alexakis (2012); Sanjaya dan Young (2012) yang menemukan adanya pengaruh negatif antara pengungkapan sukarela dan manajemen laba. Hal ini dikarenakan manajemen laba muncul karena adanya asimetri informasi, sehingga dengan adanya pengungkapan sukarela maka seluruh stakeholders memiliki akses informasi yang relevan mengenai aktivitas dan kondisi perusahaan, serta mencegah terjadinya manajemen laba yang akan berdampak pada peningkatan kualitas laba.

Li et al (2008) juga menyatakan bahwa dengan luasnya pengungkapan intellectual capital diharapkan dapat memberikan suatu paket pemantauan dalam perusahaan untuk mengurangi terjadinya asimetri informasi dan perilaku oportunistik oleh manajemen. Hal ini serupa dengan penelitian yang dilakukan oleh Kangarlouei et al (2013); Ji et al (2017) juga membuktikan bahwa kualitas laba dalam perusahaan dipengaruhi oleh luas voluntary disclosure atas informasi non-keuangan dalam perusahaan, dimana perusahaan yang memiliki tingkat voluntary disclosure yang luas akan memberi informasi tambahan yang berguna bagi pihak-pihak yang berkepentingan dan akan meningkatkan kualitas laba perusahaan.

Darabi et al (2012) juga menemukan bahwa untuk menyediakan laba yang berkualitas bagi pengguna laporan keuangan diperlukan adanya pengungkapan intellectual capital dalam annual report perusahaan, karena intellectual capital sangat penting dalam pertumbuhan dan kesuksesan perusahaan, dan earnings quality merupakan salah satu kriteria terpenting yang dapat membantu investor dan pihak yang berkpentingan lainnya dalam membuat keputusan yang relevan.

4.6.2.6 Intellectual Capital Disclosure sebagai Variabel Mediasi antara Board Structure terhadap Earnings Quality

Dilihat dari tabel 4.7 untuk indirect effect dalam model penelitian ini, intellectual capital disclosure berhasil menjadi variabel mediasi dalam pengaruh board structure terhadap earnings quality dan memiliki pengaruh positif. Jika

dilihat dari tabel 4.6, board structure tidak memiliki pengaruh langsung terhadap earnings quality, hal ini dikarenakan path coefficient dari pengaruh langsung antara board structure terhadap earnings quality yang rendah. Karena tidak adanya pengaruh langsung tersebut, intellectual capital disclosure diperlukan sebagai variabel mediasi agar board structure dapat mempengaruhi earnings qualiy.

4.6.2.7 Intellectual Capital Disclosure sebagai Variabel Mediasi antara Ownership Structure terhadap Earnings Quality

Dilihat dari tabel 4.7 untuk indirect effect dalam model penelitian ini, intellectual capital disclosure gagal menjadi variabel mediasi dalam pengaruh ownership structure terhadap earnings quality. Akan tetapi, jika dilihat dari tabel 4.6, ownership structure memiliki pengaruh langsung terhadap earnings quality dan memiliki pengaruh langsung yang kuat jika dilihat dari path coefficient pengaruh ownership structure terhadap absolute discretionary accrual (earnings quality). Dilihat dari total effect untuk pengaruh ownership structure terhadap intellectual capital disclosure yang kecil, sehingga intellectual capital disclosure tidak mampu menjadi variabel mediasi untuk pengaruh ownership structure terhadap earnings quality.