7

LANDASAN TEORI & PENGEMBANGAN HIPOTESIS

2.1 Merger dan Akuisisi 2.1.1 Penggabungan Usaha

Dunia usaha semakin lama semakin berkembang dan persaingan dalam jenis produk, mutu produk, maupun pemasarannya semakin ramai dan ketat sehingga seringkali timbul persaingan yang tidak sehat dan saling mengalahkan. Untuk mengatasi adanya kegiatan yang saling merugikan antara perusahaan yang satu dengan perusahaan yang lain, perlu kiranya diadakan suatu bentuk kerja sama yang saling menguntungkan. Salah satu bentuk kerjasama yang dapat ditempuh adalah dengan melalui penggabungan usaha antara dua atau lebih perusahaan dengan perusahaan yang lain baik yang sejenis maupun yang tidak sejenis.

Berikut ini adalah beberapa definisi mengenai penggabungan usaha:

Berdasarkan pernyataan penggabungan usaha dapat dilakukan melalui merger atau akuisisi. Merger menurut Foster (1986) dalam Novaliza & Djajanti (2013) adalah pembelian seluruh atau sebagian besar kepemilikan baik dalam bentuk saham ataupun aktiva oleh perusahaan lain. Akuisisi saham dilakukan dengan cara mengambil alih atau membeli seluruh atau sebagian besar saham yang telah dikeluarkan oleh perusahaan yang diakuisisi dengan menggunakan kas, saham atau sekuritas lain.

Sedangkan Menurut Hadori Yunus (1981) dalam Santoso (2010), pengertiannya adalah penggabungan badan usaha adalah usaha untuk menggabungkan suatu perusahaan dengan satu atau lebih perusahaan lain ke dalam satu kesatuan ekonomis.

Dari beberapa pendapat diatas dapat disimpulkan bahwa penggabungan usaha merupakan usaha pengembangan atau perluasan perusahaan dengan cara menyatukan perusahaan dengan satu atau lebih perusahaan lain menjadi satu kesatuan ekonomi.

2.1.2 Pengertian Merger dan Akuisisi

Merger adalah penggabungan dua usaha atau lebih dengan cara pengalihan aktiva dan kewajiban suatu perusahaan ke perusahaan lain. Akuisisi adalah penggabungan usaha dimana perusahaan pengakuisisinya memperoleh kembali atas

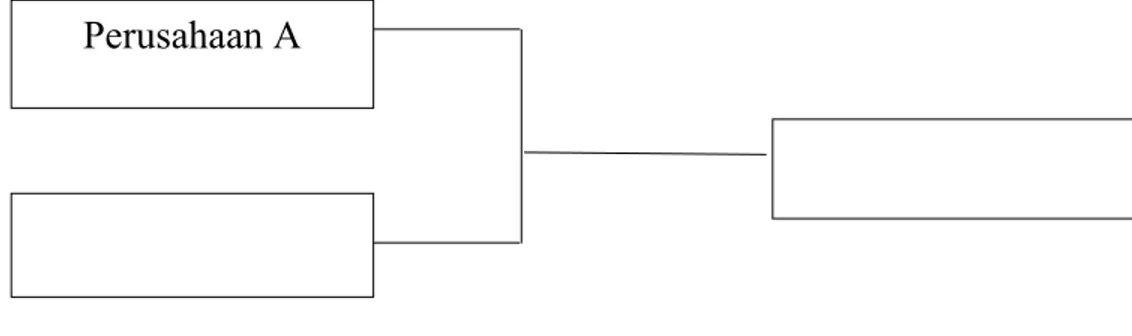

aktiva neto dan operasi perusahaan yang diakuisisi. Sedangkan konsolidasi adalah penggabungan usaha yang dilakukan dengan mengalihkan aktiva dan kewajiban perusahaan-perusahaan yang bergabung dengan cara membentuk perusahaan baru. Merger berasal dari bahasa latin “mergere” yang berarti bergabung bersama, menyatu, berkombinasi. Merger dapat diartikan pula hilangnya suatu identitas karena terserap atau tertelan sesuatu. Merger atau penggabungan kombinasi dari dua atau lebih perusahaan, dengan salah satu nama perusahaan yang bergabung tetap digunakan (Foster, 1986 dalam wibowo dalam Rusnanda & Pardi, 2013). Merger merupakan suatu langkah yang dilakukan mengikuti tindakan akuisisi 100 persen namun dalam akuisisi 100 persen kedua belah pihak tetap ada yaitu baik perusahaan pengakuisisi maupun perusahaan target menurut Ang Robert (1997) dalam Rusnanda & Pardi (2013). Dari penjelasan diatas dapat digambarkan menjadi suatu skema atas merger sebagai salah satu straregi perusahaan.

Gambar 2.1 Skema Merger

Sementara pengertian akuisisi berasal dari kata acquisitio (bahasa latin) atau

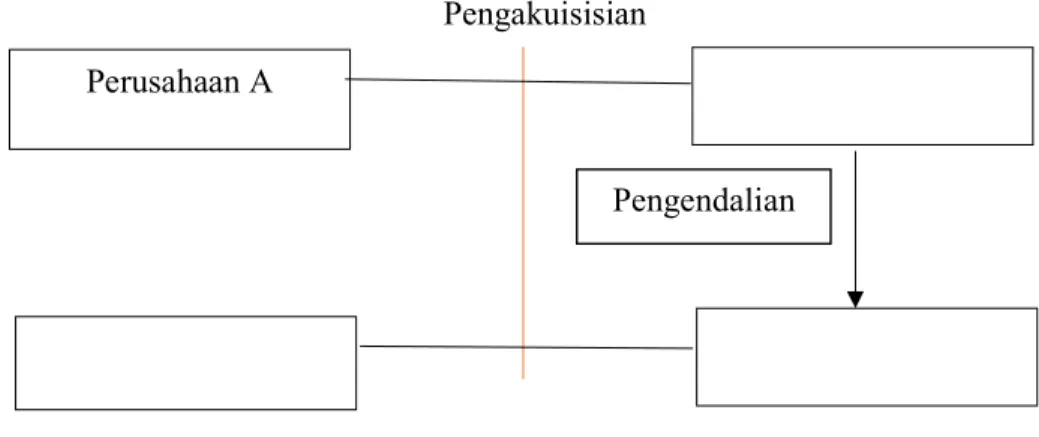

acquisition (bahasa inggris), yang berarti membeli atau mendapatkan sesuatu atau obyek tertentu untuk kemudian ditambahkan pada sesuatu atau obyek yang telah dimiliki sebelumnya. Akuisisi merupakan tindakan pembelian saham atau aset suatu perusahaan yang melebihi 50 persen dari modal ditempatkan dan disetor penuh ke perusahaan target. Tindakan pembelian saham yang melebihi 50 persen dimaksud berasal dari divestasi pemegang saham lama perusahaan target (Ang Robert, 1997 dalam Rusnanda & Pardi, 2013). Akuisisi merupakan pengambilalihan kepemilikan atau pengendalian atas saham atau aset suatu perusahaan oleh perusahaan lain, dan dalam peristiwa baik perusahaan pengambil alih atau yang diambil alih tetap eksis

Perusahaan A

Perusahaan B

sebagai badan hukum yang terpisah (Moin, 2003 dalam Rusnanda & Pardi 2013). Dari penjelasan diatas dapat digambarkan menjadi suatu skema atas akuisisi sebagai salah satu straregi.

Pengakuisisian

Gambar 2.2 Skema Akuisisi

2.1.3 Faktor Pendorong Terjadinya Merger dan Akuisisi

Ada beberapa alasan yang memotivasi merger dan akuisisi diantaranya, yaitu untuk meningkatkan kekuatan pasar, mengatasi hambatan untuk masuk dalam suatu industri, menambah diversifikasi dan menghindari kompetisi yang berlebihan, menghemat biaya,menghilangkan tidak efisien melalui operasional dan pengendalian finansial yang lebih baik, mengurangi risiko pengembangan produk baru, pengurangan penundaan operasi, mencegah pengambil-alihan (avoidance of take overs), akusisi harta tidak berwujud, untuk meringankan pajak, serta bisa pula karena faktor keinginan psikologis dari pihak eksekutif perusahaan (Hillier, Grinblatt, & Titman, 2011).

Selain itu masih terdapat beberapa teori yang mendorong perusahaan untuk melakukan suatu penggabungan usaha (Lani Dharmasetya dan Vonny Sulaimin, 2009 dalam Kurniawan, 2015) antara lain:

a. Teori

efisiensi

Menurut teori ini, merger dapat meningkatkan efisiensi, karena akan menjadikan sinergi yang secara sederhana diartikan sebagai 2+2=5, yaitu konsep dalam ilmu ekonomi yang mengatakan Perusahaan A

Perusahaan B Perusahaan B

Perusahaan A

gabungan faktor-faktor yang komplementer akan menghasilkan keuntungan yang berlipat ganda.

b. Teori

diversifikasi

Para manajer sering kali menyebutkan diversifikasi sebagai salah satu alasan dari merger. Mereka berpendapat bahwa diversifikasi akan membantu menstabilisasi keuntungan perusahaan dan akibatnya memberikan keuntungan bagi para pemiliknya. Stabilisasi keuntungan sudah pasti merupakan hal yang menguntungkan bagi para karyawan, pemasok dan pelanggan, namun dari sudut pandang pemegang saham, stabilisasi merupakan nilai yang kurang pasti.

c. Teori

kekuatan pasar

Keinginan untuk meningkatkan pangsa pasar (market share) juga dapat menjadi salah satu motivasi terjadinya suatu merger. Penggabungan dua atau lebih perusahaan yang sebelumnya saling bersaing menjual produk yang sama, secara teoritis akan meningkatkan penguasaan pangsa pasar secara berlipat ganda.

d. Teori

keuntungan

Pajak Keuntungan di bidang perpajakan melalui pengurangan kewajiban pembayaran pajak dapat menjadi motivasi yang melatarbelakangi suatu merger.

e. Teori

undervaluation

Penilaian harta yang lebih rendah dari harga sebenarnya pada suatu perusahaan akan mendorong minat perusahaan lainnya untuk menggabungkan perusahaan yang pertama ke dalam perusahaannya melalui merger.

f. Teori

Meskipun sulit untuk diterima secara logika, namun kenyataannya banyakmerger dilakukan bukan karena motivasi ekonomis, melainkan karena motivasi ingin meningkatkan prestise.

2.1.4 Alasan melakukan Merger dan Akuisisi

Beberapa tahun terakhir ini banyak terjadi peristiwa merger dan akuisisi, dimana setiap perusahaan yang melakukan memiliki alasan yang beragam. Menurut (Brealey, Myers, & Allen, 2011) ada beberapa alasan yang mendorong perusahaan untuk melakukan merger maupun akuisisi, diantaranya:

a. Skala

yang ekonomis

Yang dimaksud dengan skala yang ekonomis adalah skala operasi dengan biaya rata-rata terendah. Tidak jarang dengan melakukan merger maka usaha pemasaran dapat lebih efisien dan sistem akuntansi akan lebih baik. Skala ekonomis bukan hanya dalam artian proses produksi saja melainkan dalam bidang pemasaran, personalia, keuangan, tetapi juga bidang administrasi.

b. Sinergi

Sinergi dapat tercapai ketika merger menghasilkan tingkat skala ekonomi (economies of scale). Tingkat skala ekonomi terjadi karena perpaduan biaya overhead meningkatkan pendapatan yang lebih besar daripada jumlah pendapatan perusahaan ketika tidak merger. Sinergi tampak jelas ketika perusahaan yang melakukan merger berada dalam bisnis yang sama karena fungsi dan tenaga kerja yang berlebihan dapat dihilangkan.

c. Mening

katkan dana

Banyak perusahaan tidak dapat memperoleh dana untuk melakukan ekspansi internal, tetapi dapat memperoleh dana untuk melakukan ekspansi eksternal. Perusahaan tersebut menggabungkan diri dengan perusahaan yang memiliki likuiditas tinggi sehingga menyebabkan peningkatan daya pinjam perusahaan dan penurunan kewajiban keuangan. Hal ini memungkinkan meningkatnya dana dengan biaya rendah.

d. Memper

Kurangnya motivasi untuk mencapai profit yang tinggi, kurangnya keberanian untuk mengambil resiko sering mengakibatkan perusahaan kalah dalam persaingan yang semakin sengit. Dengan merger dan akuisisi maka perusahaan dapat mempertahankan karyawannya hanya pada tingkat yang memang diperlukan sehingga kemakmuran pemegang saham dapat ditingkatkan.

e. Pertimb

angan Pajak

Dalam hal ini perusahaan sering mempertimbangkan sesuatu yang berhubungan dengan pembayaran pajak. Dengan adanya merger maka menjadi salah satu motivasi perusahaan untuk mempertimbangkan pajak. Perusahaan dengan kerugian pajak dapat membuat perusahaan yang menguntungkan dengan menggunakan kerugian pajak. Perusahaan pengakuisisi akan menaikkan pendapatan setelah pajak gabungan dan mengurangi penghasilan kena pajak perusahaan yang diakuisisi.

f. Diversif

ikasi

Alasan ini adalah pendorong bagi perusahaan yang ingin memiliki jenis usaha yang lebih besar tanpa harus melakukan dari awal. Dengan diversifikasi maka resiko yang harus dihadapi atas suatu saham dapat dikompensasi oleh saham yang lain dengan demikian resiko secara keseluruhan menjadi lebih kecil.

2.1.5 Manfaat dan Risiko Merger dan Akuisisi

Dalam banyak literature manajemen strategi ditemukan bahwa merger dan akuisisi memberikan banyak manfaat. Beberapa manfaat yang mungkin dihasilkan dari proses merger dan akuisisi menurut David (2009) dalam Wibowo (2012) antara lain:

a. Mening

katkan efisiensi melalui sinergi yang tercipta diantara perusahaan yang dimerger atau diakuisisi.

b. Memper

luas portfolio jasa yang ditawarkan yang akan berakibat pada bertambahnya sumber pendapatan bagi perusahaan.

c. Memper kuat daya saing perusahaan, dan lain sebagainya.

Namun selain manfaat yang mungkin dihasilkan, menurut David David (2009) dalam Wibowo (2012) perlu juga diperhatikan kemungkinan risiko yang akan muncul sebagai hasil dari merger dan akuisisi, yaitu:

a. Seluruh

kewajiban masing-masing perusahaan akan menjadi tanggungan perusahaan hasil merger dan akuisisi, termasuk kewajiban pembayaran dan penyerahan produk kepada vendor yang masih terhutang.

b. Beban

operasional, terutama dalam jangka pendek, akan semakin meningkat sebagai akibat dari proses penggabungan usaha.

c. Perbeda

an budaya (corporate culture), sistem dan prosedur yang diterapkan dimasing-masing perusahaan selama ini akan memerlukan penyesuaian dengan waktu yang relatif lama, dan sebagainya.

2.1.6 Klasifikasi Jenis Merger

Jika berdasarkan aktivitas ekonomik maka merger dan akuisisi dapat diklasifikasikan dalam lima tipe menurut (Brealey, Myers, & Allen, 2011) yaitu:

a. Merger

Horisontal

Merger horisontal adalah merger antara dua atau lebih perusahaan yang bergerak dalam industri yang sama. Sebelum terjadi merger perusahaan-perusahaan ini bersaing satu sama lain dalam pasar/industri yang sama. Salah satu tujuan utama merger dan akuisisihorisontal adalah untuk mengurangi persaingan atau untukmeningkatkan efisiensi melalui penggabungan aktivitas produksi, pemasaran dan distribusi, riset dan pengembangan dan fasilitas administrasi. Efek dari merger horisontal ini adalah semakin terkonsentrasinya struktur pasar pada industri tersebut. Apabila hanya

terdapat sedikit pelaku usaha, maka struktur pasar bisa mengarah pada bentuk oligopoli, bahkan akan mengarah pada monopoli.

b. Merger

Vertikal

Merger vertikal adalah integrasi yang melibatkan perusahaan-perusahaan yang bergerak dalam tahapan-tahapan proses produksi atau operasi. Merger dan akuisisi tipe ini dilakukan jika perusahaan yang berada pada industri hulu memasuki industri hilir atau sebaliknya. Merger dan akuisisi vertikal dilakukan oleh perusahaan-perusahaan yang bermaksud untuk mengintegrasikan usahanya terhadap pemasok dan/atau pengguna produk dalam rangka stabilisasi pasokan dan pengguna. Tidak semua perusahaan memiliki bidang usaha yang lengkap mulai dari penyediaan input sampai pemasaran. Untuk menjamin bahwa pasokan input berjalan dengan lancar maka perusahaan tersebut bisa mengakuisisi atau merger dengan pemasok. Merger dan akuisisi vertikal ini dibagi dalam dua bentuk yaitu integrasi ke belakang atau ke bawah dan integrasi ke depan atau ke atas.

c. Merger

Konglomerat

Merger konglomerat adalah merger dua atau lebih perusahaan yang masing-masing bergerak dalam industri yang tidak terkait. Merger dan akuisisi konglomerat terjadi apabila sebuah perusahaan berusaha mendiversifikasi bidang bisnisnya dengan memasuki bidang bisnis yang berbeda sama sekali dengan bisnis semula. Apabila merger dan akuisisi konglomerat ini dilakukan secara terus menerus oleh perusahaan, maka terbentuklah sebuah konglomerasi. Sebuah konglomerasi memiliki bidang bisnis yang sangat beragam dalam industri yang berbeda.

d. Merger

Ekstensi Pasar

Merger ekstensi pasar adalah merger yang dilakukan oleh dua atau lebih perusahaan untuk secara bersama-sama memperluas area pasar. Tujuan merger dan akuisisi ini terutama untuk memperkuat jaringan pemasaran bagi produk masing-masing perusahaan. Merger dan akusisi ekstensi pasar sering dilakukan oleh perusahan-perusahan lintas Negara dalam rangka ekspansi dan penetrasi pasar. Strategi inidilakukan untuk mengakses pasar luar negeri

dengan cepat tanpa harus membangun fasilitas produksi dari awal di negara yang akan dimasuki. Merger dan akuisisi ekstensi pasar dilakukan untuk mengatasi keterbatasan ekspor karena kurang memberikan fleksibilitas penyediaan produk terhadap konsumen luar negeri.

e. Merger

Ekstensi Produk

Merger ekstensi produk adalah merger yang dilakukan oleh dua atau lebih perusahaan untuk memperluas lini produk masing-masing perusahaan. Setelah merger perusahaan akan menawarkan lebih banyak jenis dan lini produk sehingga akan menjangkau konsumen yang lebih luas. Merger dan akuisisi ini dilakukan dengan memanfaatkan kekuatan departemen riset dan pengembangan masing-masing untuk mendapatkan sinergi melalui efektivitas riset sehingga lebih produktif dalam inovasi.

2.1.7 Klasifikasi Jenis Akuisisi

Berbeda dengan merger, maka dengan akuisisi perusahaan tidak ada perusahaan yang meleburkan diri/membubarkan diri, tetapi dua-duanya tetap exist, sungguhpun perusahaan yang satu menguasai perusahaan yang lain. Dalam perkembangannya ternyata akuisisi itu sendiri beraneka ragam, dan dapat dibilahbilah mengikuti kriteria yang dipakai, kriteria-kriteria itu adalah sebagai berikut:

a. Jenis Usaha b. Lokalisasi c. Objek Akuisisi

Berikut ini adalah penjelasan yang lebih detail mengenai klasifikasi tersebut 1. Klasifikasi Akuisisi Dilihat dari Jenis Usaha

Apabila dilihat dari segi jenis usaha perusahaan-perusahaan yang terlibat dalam transaksi akuisisi, maka akuisisi dapat dikelompokkan (Gitman, 2003 dalamPratama, 2012) sebagai berikut:

a. Akuisisi Horizontal

Dalam hal ini perusahaan yang diakuisisi adalah para pesaingnya, baik pesaing yang memproduksi produk yang sama, atau yang memiliki territorial pemasaran yang sama. Jelas bahwa tujuan dari

akuisisi adalah untuk memperbesar pangsa pasar atau membunuh pesaing.

b. Akuisisi Vertikal

Akuisisi vertikal dimaksudkan sebagai akuisisi oleh suatu perusahaan terhadap perusahaan lain yang masih dalam 1 (satu) mata rantai produksi, yakni suatu perusahaan dalam arus pergerakan produksi dari hulu ke hilir.

c. Akuisisi Konglomerat

Akuisisi ini dilakukan terhadap perusahaan-perusahaan yang tidak terkait, baik secara horizontal maupun secara vertikal.

2. Klasifikasi Akuisisi Dilihat dari Lokalisasi

Jika dilihat dari segi lokalisasi perusahaan pengakuisisi dengan perusahaan target, menurut (Kotlarckhucck dan Sigh, 1987 dalam Yesica, 2014) akuisisi dapat dikategorikan sebagai berikut:

a. Akuisisi Eksternal

Akuisisi eksternal merupakan akuisisi yang terjadi antara 2 (dua) atau perusahaan masing-masing dalam grup yang berbeda, atau tidak dalam grup yang sama.

b. Akuisisi Internal

Pada akuisisi internal perusahaan-perusahaan yang melakukan akuisisi masih dalam 1 (satu) grup usaha. Di Indonesia, model akuisisi internal sangat sering dilakukan, terlebih lagi jika menyangkut dengan perusahaan terbuka, dengan dana akuisisi yang diambil dari hasil

rights issue.

3. Klasifikasi Akuisisi Dilihat dari Objek Akuisisi

Apabila dilihat dari segi objek transaksi akuisisi, menurut (Edwin, 2008 dalam Setiawan, 2013) maka akuisisi dapat diklasifikasikan sebagai berikut:

a.Akuisisi Saham

Dalam hal ini yang diakuisisi/dibeli sahamnya perusahaan target. Baik dibayar dengan uang tunai, maupun dibayar dengan sahamnya perusahaan pengakuisisi atau perusahaan lainnya. Untuk dapat disebut transaksi akuisisi, maka saham yang dibeli tersebut haruslah paling sedikit 51 % (lima puluh satu persen) (simple majority), atau paling tidak setelah akuisisi tersebut, pihak pengakuisisi memegang

saham minimal 51 % (lima puluh satu persen). Sebab jika kurang dari persentase tersebut, perusahaan target tidak bias dikontrol, karenanya yang terjadi hanya jual beli saham biasa saja.

b.Akuisisi Aset

Terhadap akuisisi aset ini, maka yang diakuisisi adalah aset perusahaan target dengan atau tanpa ikut mengasumsi/mengambil alih seluruh kewajiban perusahaan target terhadap pihak ketiga. Sebagai kontraprestasi dari akuisisi aset, diberikanlah kepada pemegang saham perusahaan target suatu harga yang pantas dengan cara-cara yang sama seperti yang dilakukan untuk akuisisi saham. c.Akuisisi Kombinasi

Dalam hal ini dilakukan kombinasi antar akuisisi saham dengan akuisisi aset. Misalnya, dapat dilakukan akuisisi 50 % (lima puluh persen) saham plus 50 % (lima puluh persen) aset dari perusahaan target. Demikian juga dengan kontraprestasinya, dapat saja sebagian dibayar dengan cash, dan sebagian lagi dengan saham perusahaan pengakuisisi atau saham perusahaan lain.

d.Akuisisi Bertahap

Pada akuisisi bertahap ini, akuisisi tidak dilaksanakan sekaligus. Misalnya perusahaan target menerbitkan convertible bonds, sementara perusahaan pengakuisisi menjadi pembelinya. Maka dalam hal ini, tahap pertama perusahaan pengakuisisi mendrop dana ke perusahaan target lewat pembelian bonds. Tahap selanjutnya bonds tersebut ditukar dengan equity, jika kinerja perusahaan semkain baik. Dengan demikian, hak opsi ada pada pemilik convertible bonds, yang dalam hal ini merupakan perusahaan pengakuisisi.

e.Akuisisi Kegiatan

Usaha Dalam hal ini yang diakuisisi (dibeli) adalah hanya kegiatan usaha termasuk jaringan bisnis, alat produksi, hak milik intelektual, dan lain-lain.

Menurut (Prima, 2013), berikut ini adalah kelebihan dan kekurangan dari kegiatan pelaksanaan merger dan akuisisi:

1.Kelebihan Merger

Pengambil-alihan melalui merger lebih efisien dan efektif (lebih sederhana dan murah) dibanding pengambil-alihan yang lain 2.Kekurangan Merger

Pengambil-alihan melalui merger harus ada persetujuan dari para pemegang saham masing-masing perusahaan, sedangkan untuk mendapatkan persetujuan tersebut diperlukan waktu yang lama 3. Kelebihan Akuisisi

a. Akuisisi Saham

Tidak memerlukan rapat pemegang saham dan suara pemegang saham sehingga jika pemegang saham tidak menyukai tawaran Bidding firm, mereka dapat menahan sahamnya dan tidak menjual kepada pihak bidding firm. Dalam Akusisi Saham, perusahaan yang membeli dapat berurusan langsung dengan pemegang saham perusahaan yang dibeli dengan melakukan tender offer sehingga tidak diperlukan persetujuan manajemen perusahaan.

b. Akuisisi Aset

Memerlukan suara pemegang saham tetapi tidak memerlukan mayoritas suara pemegang saham seperti pada akuisisi saham sehingga tidak ada halangan bagi pemegang saham minoritas jika mereka tidak menyetujui akuisisi.

4. Kekurangan Akuisisi

a. Jika cukup banyak pemegang saham minoritas yang tidak menyetujui pengambilalihan tersebut, maka akuisisi akan batal. Pada umumnya anggaran dasar perusahaan menentukan paling sedikit dua per tiga (sekitar 67%) suara setuju pada akuisisi agar akuisisi terjadi.

b. Apabila perusahaan mengambil alih seluruh saham yang dibeli

c. Pada dasarnya pembelian setiap aset dalam akuisisi aset harus

secara hukum dibalik nama sehingga menimbulkan biaya legal yang tinggi.

2.1.9 Faktor Penentu Keberhasilan Merger

Keberhasilan suatu merger dan akuisisi sangat bergantung pada ketepatan analisis dan penelitian yang menyeluruh terhadap faktor-faktor penyelaras atau kompatibilitas antara organisasi yang akan bergabung. (Neil Kay, 1997 dalam Nugroho, 2010), mengungkapkan bahwa merger dan akuisisi akan berlangsung sukses apabila diantara perusahaan yang akan bergabung memiliki market link dan

technological link.

1. Faktor Pasar dan Pemasaran

Perusahaan dapat berhasil dalam melakukan merger dan akuisisi apabila terdapat kesamaan atau komplementaritas dalam hal pasar yang ia sebut sebagai market linkages. Salah satu hasil yang diharapkan dari merger dan akuisisi adalah sinergi yang dihasilkan oleh meningkatnya akses perusahaan ke pasar baru yang selama ini tidak tersentuh. Sumber-sumber potensial yang dalam hal ini menggabungkan kesempatan pasar dengan saling berbagi pasar yang ditekuni masing-masing selama ini. Dengan lini produk yang lebih luas, setiap perusahaan dapat menjual lebih banyak produk kepada pelanggannya dari yang selama ini telah dilakukannya. Sustainability perusahaan sangat tergantung pada respon pasar yang positif terhadap apa yang mereka tawarkan.

2. Faktor Teknologi

Perusahaan dapat melakukan merger dan akuisisi apabila terdapat kesamaan atau komplementaris dalam hal sumber daya teknologi dan produksi yang ia sebut sebagai technological linkages. Technological linkages ini dapat meliputi penggabungan proses produksi karena proses yang sama seperti halnya yang terjadi pada horizontal merger. Proses pengembangan produk juga dapat menjadi sarana terjadinya sinergi teknologi informasi dalam satu organisasi. Ketika teknologi yang digunakan sama maka potensi sinergi dapat diciptakan. Dengan melakukan proses merger dan akuisisi secara sehat maka potensi sinergi akan menghasilkan skala dan ruang lingkup ekonomi.

3. Faktor Budaya Organisasi

Budaya organisasi merupakan salah satu aspek non-ekonomis yang sangat penting untuk dipertimbangkan ketika dua perusahaan atau lebih melakukan merger dan akuisisi. Dalam banyak kasus merger dan akuisisi diberbagai perusahaan, masalah budaya seringkali menjadi masalah yang sangat krusial. Latar belakang budaya yang sangat berbeda di antara karyawan dapat menyebabkan karyawan enggan untuk melakukan kerja sama, masing-masing berusaha melakukan sesuatu berdasarkan cara metode yang selama ini telah mereka lakukan diperusahaan lama mereka, untuk bisa beradaptasi seringkali membutuhkan waktu yang lama. Budaya organisasi didefinisikan sebagai suatu persepsi bersama yang dianut anggota-anggota organisasi tersebut. Budaya organisasi mengacu kepada suatu sistem makna bersama yang dianut oleh anggota-anggota yang membedakan organisasi itu dari organisasi lainnya. Perbedaan budaya organisasi tentu dapat diselesaikan. Karena memang budaya sendiri adalah sesuatu yang dapat berubah. Namun hal tersebut membutuhkan waktu dan kemampuan mengelola perubahan yang baik. Oleh sebab itu, sebelum merger dan akuisisi dilakukan kiranya perlu dipersiapkan model transisi budaya yang bisa diterima dan diikuti oleh segenap komponen dalam masing-masing perusahaan yang akan merger dan akuisisi.

4. Faktor Keuangan

Salah satu alasan mengapa merger dan akuisisi dilakukan adalah harapan akan terjadinya sinergi melalui penggabungan sumber daya beberapa perusahaan. Dari sisi finansial, sinergi ini bermakna untuk menghasilkan laba perusahaan hasil merger dan akuisisi yang lebih besar dari kemampuan laba masing-masing perusahaan sebelum merger dan akuisisi. Sinergi inilah yang menjadi syarat awal terjadinya sebuah merger. Sinergi ini kemudian memungkinkan perusahaan hasil merger dan akuisisi dapat membiayai proses merger dan akuisisi serta mampu memberikan deviden yang premium kepada pemilik modal perusahaan. Efek sinergi dari sebuah merger dan akuisisi bersumber pada dua aktivitas yaitu sinergi dalam hal operasional dan sinergi dalam hal finansial. Sinergi operasional dapat terjadi berupa peningkatan pendapatan (revenue enhancement) dan pengurangan biaya (cost reduction). Dalam prakteknya,

usaha peningkatan pendapatan ini lebih sulit dibanding usaha mengurangi biaya produksi. Hal ini karena yang kedua lebih kasat mata dan terukur sehingga lebih mudah diidentifikasi. Sementara sinergi dalam hal finansial berhubungan dengan kemungkinan lebih rendahnya biaya memperoleh modal bagi perusahaan hasil merger dan akuisisi dibanding biaya bagi perusahaan sebelum merger dan akuisisi. Para perencana merger dan akuisisi cenderung melihat pengurangan biaya sebagai sumber utama sinergi operasional.

2.1.10 Tahap Merger dan akuisisi

Dalam proses melakukan merger terdapat beberapa langkah yang harus dilakukan oleh perusahaan sebelum, dalam, maupun setelah merger terjadi. Menurut (Estanol, B, 2004 dalam Nugroho, 2010), langkah-langkah yang harus diambil dapat dibagi menjadi tiga bagian yaitu:

1. Pre-merger

Pre-merger dalam hal ini merupakan keadaan sebelum merger dimana dalam tahap ini, tugas dari seluruh jajaran direksi maupun manajemen kedua atau lebih perusahaan untuk mengumpulkan informasi yang kompeten dan signifikan untuk proses merger perusahaan perusahaan tersebut.

2. Merger stage

Pada saat perusahaan-perusahaan memutuskan untuk melakukan merger, hal yang harus dilakukan oleh mereka untuk pertama kalinya dalam tahapan ini adalah menyesuaikan diri dan saling mengintergrasikan diri dengan partner mereka agar dapat berjalan sesuai dengan partner mereka.

3. Post-merger

Pada tahapan ini, terdapat beberapa langkah yang harus dilakukan oleh perusahaan. Langkah pertama (1) yang akan dilakukan oleh perusahaan adalah dengan melakukan restrukturisasi, dimana dalam merger, sering terjadinya dualism kepemimpinan yang akan membawa pengaruh buruk dalam organisasi. Langkah kedua (2) yang akan diambil adalah dengan membangun suatu kultur baru dimana kultur atau budaya baru perusahaan atau dapat juga merupakan budaya yang sama sekali baru bagi perusahaan. Langkah ketiga (3) yang diambil adalah dengan cara

melancarkan transisi, dimana yang harus dilakukan dalam hal ini adalah dengan membangun suatu kerjasama, dalam berupa tim gabungan ataupun kerjasama mutual.

Sedangkan proses akuisisi harus melalui tahapan sebagai berikut: 1.ijin dari pemegang saham antara kedua perusahaan.

2.proses negosiasi yang panjang dan mengikut sertakan akuntan, penasehat hukum, dan investment banker.

3.melakukan pembelian saham yang ada ditangan publik, baik investor minoritas maupun individu.

4.kewajiban atau hutang dari perusahaan target secara otomatis menjadi kewajiban perusahaan yang mengambil alih.

5.peleburan sistem manajemen ke dalam manajemen baru baru perusahaan yang mengambil alih.

6.proses perijinan mungkin akan lebih kompleks bila kedua perusahaan tersebut merupakan perusahaan public.

7.dana yang dibutuhkan akan semakin besar jumlahnya karena pembelian saham akan bersifat pelelangan dengan tendering.

2.2 Analisis Laporan Keuangan

Laporan keuangan yang menyajikan data-data keuangan perusahaan dari waktu ke waktu memberikan informasi kepada pihak-pihak yang berkaitan. Menurut (Afrillia, 2014), analisis yang banyak berhubungan dengan informasi laporan keuangan adalah ketika analis melakukan analisis fundamental yang merupakan aktivitas meneliti suatu kondisi keuangan dan operasi perusahaan yang mengeluarkan saham. Dengan melakukan analisis tersebut investor akan mampu melakukan kebijakan dan mengambil suatu keputusan yang berkaitan dengan perusahaan tertentu. Analisis fundamental termasuk analisis tahap ketiga dalam tahap analisis prospek perkembangan dan profitabilitas perusahaan setelah analisis ekonomi secara makro dan analisis industri. Analisis laporan keuangan merupakan suatu proses penelaahan hubungan dan kecenderungan untuk mengetahui kondisi perusahaan yang berkaitan dengan keuangan perusahaan, trend atau tendensi posisi perkembangan perusahaan.

Dalam menganalisis laporan keuangan masing-masing pihak mempunyai kepentingan sendiri-sendiri. Adanya perbedaan kepentingan tersebut akan membawa

perbedaan dalam cara menganalisis laporan keuangan dan perbedaan dalam tekanan yang diberikan pada analisisnya. Sehingga penafsiran atas hasil analisis laporan keuangan akan tergantung kepentingan masing-masing pihak terhadap perusahaan tersebut. Dengan memahami informasi yang diungkapkan dalam laporan keuangan diharapkan dapat diperoleh hasil analisis yang akurat dan dapat menginterpretasikan laporan keuangan dengan tepat.

Hal-hal pokok yang dapat diketahui dalam analisis fundamental adalah sebagai berikut ini:

1. Posisi persaingan perusahaan. 2. Komposisi pertumbuhan penjualan.

3. Kemampuan memperoleh laba dan dinamisasi perusahaan menghasilkan laba.

4. Komposisi dan likuiditas sumber-sumber ekonomi perusahaan. 5. Struktur permodalan perusahaan.

2.3 Peneliti Terdahulu

Penelitian yang berhubungan dengan merger dan akuisisi serta pengaruhnya terhadap kinerja perusahaan telah dilakukan oleh beberapa peneliti baik di luar maupun dalam negeri. Salah satunya adalah penelitian Ardiagarini (2010) yang menganalisis dampak merger dan akuisisi terhadap kinerja keuangan perusahaan target tahun 1997-2009, hasilnya menunjukkan bahwa dari 7 rasio keuangan NPM, ROI, ROE, DER, CR, TATO dan EPS hanya current ratio yang menunjukkan perbedaan yang signifikan pada perbandingan sebelum dan setelah akuisisi, DER juga menunjukkan perbedaan 1 tahun, sedangkan rasio keuangan yang lain tidak menunjukkan adanya perbedaan signifikan pada sebelum dan setelah akuisisi.

Nugraheni,Y.d. (2010) melakukan penelitian terhadap perbedaan kinerja keuangan perusahaan setelah akuisisi dan merger. Hasil penelitian menunjukkan bahwa tidak ada perbedaan kinerja keuangan jika diukur dengan current ratio, total asset turnover, debt to total asset ratio, operating profit margin dan EVA, namun terdapat perbedaan kinerja keuangan yang signifikan jika diukur dengan net profit margin, return on asset, dan return on equity.

Pratama, (2012) melakukan pengujian terhadap perbedaan kinerja keuangan perusahaan sebelum dan setelah merger dan akuisisi. Hasil dari pengujian 7 rasio keuangan CR, QR, ROE, NPM, DER, DAR dan FATO menunjukkan bahwa tidak ada

perbedaan yang signifikan untuk semua rasio keuangan setelah merger dan akuisisi pada periode pengamatan dan pengujian. Kecuali untuk TATO yang menunjukkan perbedaan signifikan. Hasil ini mengindikasikan bahwa merger dan akuisisi tidak memberikan perbedaan atau perbaikan yang signifikan pada kinerja keuangan dari perusahaan non-bank.

Saini & Singla, (2012) mempelajari dampak kegiatan merger dan akuisisi dalam kinerja perusahaan. Ketika diuji pada 13 sampel perusahaan dari industri tekstil India, peneliti menemukan bahwa telah terjadi penurunan yang signifikan dalam posisi profitabilitas perusahaan tersebut pada periode pasca-merger.

Ye, (2013) meneliti studi merger dan akuisisi (M & A) yang berdampak pada perusahaan-perusahaan konstruksi Inggris dengan menganalisis kinerja operasi mereka setelah akuisisi. Efek dari akuisisi pada perusahaan konstruksi bergantung pada analisis statistik dari pengembalian arus kas operasi. Umumnya, ia menemukan bahwa transaksi M & A memiliki dampak negatif pada perusahaan kinerja keuangan.

Dalam penelitian (Bassam, Mohammed, & Hamzeh, 2014) menggambarkan efek dari merger di sektor industri di Jordan. Studi ini menganalisa efek ini secara finansial, untuk membandingkan kinerja keuangan perusahaan sebelum dan sesudah merger. Dua perusahaan yang terdaftar dari Amman Exchange Stock dianalisis dan hasil tidak memberikan wawasan bahwa merger tidak memiliki kemampuan dalam meningkatkan kinerja keuangan. Hasil penelitian ini dianggap penting untuk investor dan kreditor. Hasil tidak mendorong investor dan kreditor, setidaknya di Jordan

karena kinerja keuangan perusahaan setelah merger dibandingkan dengan pra-merger tidak membaik.

Menurut (Chaudhary, 2010), penelitian ini bertujuan untuk membuktikan secara empiris dampak perubahan kinerja keuangan pada lembaga keuangan di india yang melakukan akuisisi dan merger selama periode 2000-2008. Di dalam penelitiannya menggunakan parameter return on equity, return on net worth, earning per share, current ratio, debt to equity dan profit before tax serta profit before tax to total income. Hasil penelitian ini yaitu dari segi parameter likuiditas menunjukan peningkatan tetapi tidak signifikan. Sementara itu dari parameter profitabilitas dan leverage meningkat secara positif dalam hal pengembalian modal dan pengembalian dana jangka panjang. Penelitian ini menemukan perubahan yang signifikan atas pendapatan pemegang saham, tetapi tidak ada perubahan signifikan dalam posisi likuiditas perusahaan. Hal menunjukkan bahwa kasus merger dan akuisisi di India

menunjukkan peningkatan yang signifikan antara kinerja keuangan dan kesepakatan merger dan akuisisi dalam jangka panjang, dan perusahaan memperoleh mampu menghasilkan nilai tambah bagi perusahaan.

2.4 Kerangka Pemikiran

Merger dan akuisisi merupakan suatu tindakan strategis dari perusahaan untuk mengembangkan usahanya. Keberhasilan dan perubahan yang terjadi setelah perusahaan melakukan merger dan akuisisi akan tampak pada kinerja keuangan perusahaan dan penampilan finansialnya.

Gambar 2.3

Kerangka Pemikiran Teoritis

2.5 Hipotesis

Berdasarkan kajian pustaka dan beberapa penelitian mengenai kinerja keuangan perusahaan yang merger dan akuisisi, maka hipotesis pada penelitian ini yaitu:

1. Kinerja Keuangan Diukur dari Rasio Likuiditas Kinerja Keuangan

Sebelum Melakukan Merger dan Akuisisi

(X1)

Kinerja Keuangan Setelah Melakukan Merger dan Akuisisi

(X2)

Rasio Keuangan

Current Ratio Debt to Asset Ratio Debt to Equity Ratio

Net Profit Margin Return on Asset Return on Equity Total Asset Turnover

Earning Per Share

Apakah Terdapat Perbedaan yang Signifikan Setelah Melakukan Merger dan Akuisisi? Dibandingkan

Likuiditas perusahaan merupakan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya atau menganalisa dan menginterpretasikan posisi keuangan jangka pendek perusahaan (Munawir, 2002 dalam Noverio, 2011). Dalam penelitian ini rasio yang digunakan adalah current ratio dengan cara membandingkan aktiva lancar dengan kewajiban lancar. Dengan adanya pelaksanaan merger dan akuisisi diharapkan bahwa mampu menciptakan suatu sinergi dimana setelah pelaksanaan tersebut dapat mampu memenuhi kewajiban-kewajiban jangka pendek. Maka dari itu, munculah dugaan bahwa terjadi perbedaan yang signifikan terhadap rasio likuiditas setelah pelaksanaan merger dan akuisisi.

2. Kinerja Keuangan Diukur dari Rasio Solvabilitas

Rasio ini menggambarkan kemampuan perusahaan membayar semua kewajibannya baik dalam jangka pendek maupun jangka panjang apabila perusahaan dilikuidasi. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau oleh pihak lain dengan kemampuan perusahaan yang digambarkan oleh modal (Fahlevi, 2013). Berdasarkan keputusan merger dan akuisisi yang dilakukan perusahaan maka diharapkan akan terjadi perubahan yang signifikan pada rasio solvabilitas perusahaan. Dengan kata lain, setelah merger dan akuisisi rasio solvabilitas yang diwakili debt to asset ratio dan debt to equity ratio mengalami perbedaan yang signifikan sehingga kemampuan perusahaan untuk membayar kewajiban jangka pendek dan panjang semakin tinggi.

3. Kinerja Keuangan Diukur dari Rasio Profitabilitas

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasionalnya merupakan fokus utama yang menjadi fundamental perusahaan. Menurut (Susilowati & Turyanto, 2011), laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Pelaksanaan kegiatan merger dan akuisisi diharapkan dapat memberikan peningkatan pada kinerja keuangan. Hal ini dapat terwujud setelah perusahaan bidder bersatu dengan perusahaan target yang

tercerminkan dalam rasio net profit margin, return on asset, return on equity

dan earning per share. Oleh karena itu muncul dugaan bahwa rasio profitabilitas perusahaan mengalami perbedaan yang signifikan setelah melakukan merger dan akuisisi.

4. Kinerja Keuangan Diukur dari Rasio Aktivitas

Dengan mengukur rasio aktivitas perusahaan bisa dilihat seberapa besar aktivitas perusahaan dalam memanfaatkan sumber dananya. Semakin efektif dalam memanfaatkan dana, semakin cepat perputaran dana. Penelitian ini menggunakan rasio total asset turnover untuk mewakili rasio aktivitas.

Dengan dilaksanakannya merger dan akuisisi maka berbagi mengenai efektifitas perusahaan dapat dilakukan sehingga dapat meningkatkan kefektifatasan perusahaan dan aset yang dimiliki oleh perusahaan dapat digunakan secara efektif. Maka dari itu, muncul dugaan bahwa rasio aktivitas perusahaan mengalami perbedaan yang signifikan setelah melakukan merger dan akuisisi.

Hο: Tidak terdapat perbedaan yang signifikan pada current ratio

perusahaan setelah pelaksanaan kebijakan merger dan akuisisi. H1: Terdapat perbedaan yang signifikan pada current ratio

perusahaan setelah pelaksanaan kebijakan merger dan akuisisi.

Hο: Tidak terdapat perbedaan yang signifikan pada debt to asset ratio perusahaan setelah pelaksanaan kebijakan merger dan akuisisi.

H2: Terdapat perbedaan yang signifikan pada debt to asset ratio

perusahaan setelah pelaksanaan kebijakan merger dan akuisisi.

Hο: Tidak terdapat perbedaan yang signifikan pada debt to equity ratio perusahaan setelah pelaksanaan kebijakan merger dan akuisisi.

H3: Terdapat perbedaan yang signifikan pada debt to equity ratio

Hο: Tidak terdapat perbedaan yang signifikan pada net profit margin

perusahaan setelah pelaksanaan kebijakan merger dan akuisisi. H4: Terdapat perbedaan yang signifikan pada net profit margin

perusahaan setelah pelaksanaan kebijakan merger dan akuisisi.

Hο: Tidak terdapat perbedaan yang signifikan pada return on asset

perusahaan setelah pelaksanaan kebijakan merger dan akuisisi. H5: Terdapat perbedaan yang signifikan pada return on asset

perusahaan setelah pelaksanaan kebijakan merger dan akuisisi.

Hο: Tidak terdapat perbedaan yang signifikan pada return on equity

perusahaan setelah pelaksanaan kebijakan merger dan akuisisi. H6: Terdapat perbedaan yang signifikan pada return on equity

perusahaan setelah pelaksanaan kebijakan merger dan akuisisi.

Hο: Tidak terdapat perbedaan yang signifikan pada total asset turnover perusahaan setelah pelaksanaan kebijakan merger dan akuisisi.

H7: Terdapat perbedaan yang signifikan pada total asset turnover

perusahaan setelah pelaksanaan kebijakan merger dan akuisisi.

Hο: Tidak terdapat perbedaan yang signifikan pada earning per share perusahaan setelah pelaksanaan kebijakan merger dan akuisisi.

H8: Terdapat perbedaan yang signifikan pada earning per share