INTERVENING

(Studi Kasus pada Bank Umum Syariah di Indonesia

Periode 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

SITI ASRIYATI

NIM 21313166

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

INTERVENING

(Studi Kasus pada Bank Umum Syariah di Indonesia

Periode 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

SITI ASRIYATI

NIM 21313166

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706Faksimili (0298) 323433 Website : www.iainsalatiga.ac.id E-mail : administrasi@iainsalatiga.ac.id

ii

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Siti Asriyati

NIM : 21313166

Fakultas : Ekonomi dan Bisnis Islam Program Studi : Perbankan Syariah (S1)

Judul Skripsi : PENGARUH NON PERFORMING FINANCING

(NPF), FINANCING To DEPOSIT RATIO

(FDR)TERHADAP PROFITABILITASDENGAN

CAPITAL ADEQUACY RATIO(CAR)SEBAGAI

VARIABEL INTERVENING (Studi Kasus pada Bank

Umum Syariah di Indonesia periode 2012-2016)

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 13 September 2017 Pembimbing

iii

PENGESAHAN

PENGARUH NON PERFORMING FINANCING (NPF) DAN FINANCING

TO DEPOSIT RATIO(FDR) TERHADAP PROFITABILITASDENGAN

CAPITAL ADEQUACY RATIO(CAR) SEBAGAI VARIABEL

INTERVENING

(Studi kasus pada Bank Umum Syariah di Indonesia Periode 2012-2016)

DISUSUN OLEH SITI ASRIYATI NIM: 213 13 166

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi FakultasEkonomi dan Bisnis Islam Istitut Agama islam Negeri (IAIN) Salatiga, padaTanggal 27 September 2017 dan telah dinyatakan memenuhi syarat gunaMemperoleh gelar Sarjana S1 Ekonomi.

Susunan Panitia Penguji

Ketua Penguji : Dr. Faqih Nabhan, MM __________ Sekretaris Penguji : Nur Huri Mustofa, M.Si __________ Penguji I : Ari Setiawan, S.Pd, MM _________ Penguji II : Taufikur Rahman, M.Si _____________

Salatiga, 27 September 2017 Dekan Fakultas Ekonomi dan Bisnis Islam,

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini: Nama : Siti Asriyati

Nim : 21313166

Fakultas : Ekonomi dan Bisnis Islam Program Studi : Perbankan Syariah (S1)

Judul Skripsi :PENGARUH NON PERFORMING FINANCING DAN

FINANCING TO DEPOSIT RATIO TERHADAP

PROFITABILITASDENGAN CAPITAL ADEQUACY

RATIO SEBAGAI VARIABEL INTERVENING (Studi

Kasus pada Bank Umum Syariah Di Indonesia Periode

2012-2016)

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 13 September 2017 Penulis

v

vi

MOTTO

“ Dan bahwasanya seseorang manusia tiada memperoleh selain apa yang telah

diusahakannya, dan bahwasanya usaha itu kelak akan diperlihatkan (kepadanya). Kemudian akan diberikan balasan kepadanya dengan balasan yang paling sempurna.” (QS. An-Najm 39-41)

vii

PERSEMBAHAN

Untukmu Ayah (Muh Salim) dan Ibuku (Mulyani), terimakasih atas limpahan doa dan kasih sayang yang tak terhingga dan selalu memberikan yang terbaik untuk penulis.

Untuk adikku M. Samsul Ma’arif yang selalu menjadi pelipur laraku ketika aku terjatuh dan yang memberikan semangat untuk membahagiakan kedua orangtua.

Seluruh keluarga besar penulis yang terus memberikan motivasi dan dukungan kepada penulis.

Untuk seseorang yang selalu ku repotkan dan terus memberikan semangat dan dukungan.

Sahabat ku Rani, Elok, Dina, dan Ikayang menjadi tempat curahan isi hati penulis baik suka maupun duka.

viii

KATA PENGANTAR

Alhamdulillahi Rabbil’alamin, segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT atas segala rahmat, nikmat dan hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi dengan judul

“PENGARUH NON PERFORMING FINANCING (NPF) DAN FINANCING

TO DEPOSIT RATIO (FDR) TERHADAP PROFITABILITAS DENGAN

CAPITAL ADEQUACY RATIO (CAR) SEBAGAI VARIABEL

NTERVENING” (Study Kasus pada Bank Umum Syariah di Indonesia periode 2012-2016). Shalawat serta Salam semoga senantiasa tercurahkan kepada Nabi Muhammad SAW yang telah menghantarkan dari zaman kegelapan sampai zaman yang terang benderang ini dan yang dinanti-nantikan syafaatnya di hari akhir.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana dalam ilmu perbankan syariah. Banyak pihak yang telah membantu dalam penyelesaian skripsi ini baik secara moril maupun spiritual, maka penulis ingin mengucapkan terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

ix

4. Bapak Nur Huri Mustofa, M.Si selaku dosen pembimbing skripsi yang telah memberi arahan, masukan dan menyempurnakan skripsi ini.

5. Bapak Sukron Ma’mun, S.HI., M.Si selaku pembimbing akademik yang telah memberikan motivasi danmasukan selama penulis menjalani perkuliahan di IAIN Salatiga.

6. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Eonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan ilmu, pengetahuan dan wawasan kepada penulis selama menempuh pendidikan.

7. Kedua orangtua saya (Bapak Muh Salim dan Ibu Mulyani) beserta adik saya M. Samsul Ma’arif yang telah memberikan do’a, kasih sayang,

semangat dan dukungan.

8. Teman-teman S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga angkatan 2013 terima kasih atas kebersamaan dan kegembiraannya selama kuliah.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, karena itu kritik dan saran yang membangun sangat penulis harapkan demi bertambahnya pengetahuan penulis. Akhirnya hanya kepada Allah SWT penulis serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan mempelajarinya. Amiin.

Salatiga, 13 September 2017

x

ABSTRAK

Asriyati, Siti. 2017. Pengaruh Non Performing Financing (NPF) dan Financing To Deposit Ratio (FDR) Terhadap Profitabilitas Dengan Capital Adequacy Ratio (CAR) Sebagai Variabel Intervening (Studi Kasus pada Bank Umum Syariah di Indonesia periode 2012-2016). Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Nur Huri Mustofa, M.Si.

Penelitian ini dilatar belakangi karena adanya persaingan antara bank syariah dengan bank konvensional. Dimana dalam persaingan ini antara bank syariah dan bank konvensional saling bersaing guna mendapatkan profit yang diinginkan. Penelitian ini bertujuan untuk mengetahui pengaruh NPF, FDR terhadap profitabilitas (ROA) dengan CAR sebagai variable intervening study kasus bank umum syariah periode 2012-2016.

Metode pengumpulan data dilakukan dengan mengakses data rasio keuangan masing-masing bank melalui website Otoritas Jasa Keuangan. Sampel yang digunakan dalam penelitian ini adalah purposive sampling dengan kriteria yang telah ditentukan oleh penulis. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu SPSS versi 21 dan Eviews7. Analisis ini meliputi uji statistic, uji asumsi klasik dan uji path analysis.

Hasil uji ttest menunjukkan bahwa variabel non performing financing

berpengaruh negative signifikan terhadap profitabilitas (ROA). Variable financing to deposit ratio dan Capital Adequacy Ratiotidak berpengaruh terhadap profitabilitas (ROA). Berdasarkan uji path analysis, CAR mampu memediasi pengaruh NPF terhadap profitabilitas, sedangkan terhadap variable FDR, CAR tidak mampu memediasi hubungan FDRterhadap ROA.

xi

A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 11

1. NPF (Non performing financing) ... 15

2. FDR (Financing to depisot ratio) ... 17

3. CAR (Capital Adequacy Ratio) ... 20

B.Kerangka Teori... 23

xii

2. Non Performing Financing ... 24

3. Financing To Depisot Ratio ... 26

4. Capital Adequacy Ratio ... 28

5. Profitabilitas... 29

C.Kerangka Penelitian ... 32

D.Hipotesis ... 33

1. Pengaruh NPF terhadap Profitabilitas ... 34

2. Pengaruh FDR terhadap Profitabilitas ... 34

3. Pengaruh CAR terhadap Profitabilitas ... 35

4. Pengaruh NPF terhadap CAR ... 36

5. Pengaruh FDR terhadap CAR ... 37

6. Pengaruh NPF terhadap profitabilitas yang di mediasi CAR ... 38

7. Pengaruh FDR terhadap profitabilitas yang di mediasi CAR... 39

BAB III ... 41

METODE PENELITIAN ... 41

A.Jenis Penelitian ... 41

B.Lokasi dan Waktu Penelitian ... 41

C.Populasi dan Sampel ... 41

1. Populasi ... 41

2. Sampel ... 42

D.Teknik Pengumpulan Data ... 44

E.Definisi Konsep Dan Operasional ... 44

1. Definisi Konsep ... 44

2. Operasional ... 46

F.Metode analisis... 47

1. Uji Stasioneritas ... 47

2. Uji Asumsi Klasik ... 47

3. Uji Regresi ... 50

4. Uji Path Analysis ... 52

G.Alat Analisis ... 53

xiii

ANALISIS DATA ... 54

A.Deskripsi Obyek Penelitian ... 54

1. Gambaran umum penelitian ... 54

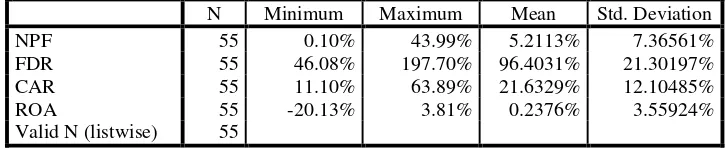

B.Analisis Data ... 55

1. Analisis Deskripstis ... 55

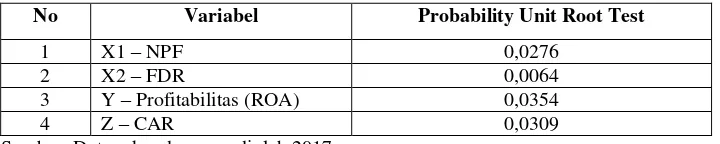

2. Uji Stasioneritas ... 56

3. Uji Asumsi Klasik ... 56

4. Hasil Uji Statistik (Regresi berganda) ... 61

C.Hasil Analisis Jalur (Path Analysis) ... 65

1. Hasil Persamaan Regresi Pertama ... 65

1. Hasil Persamaan Regresi Kedua ... 66

D.Pembahasan ... 68

1. Pengaruh NPF terhadap Profitabilitas (ROA) ... 68

2. Pengaruh FDRterhadap Profitabilitas (ROA) ... 69

3. Pengaruh CAR terhadap Profitabilitas (ROA) ... 71

4. Pengaruh NPF terhadap CAR ... 71

5. Pengaruh FDR terhadap CAR ... 73

6. Pengaruh langsung, pengaruh tidak langsung, dan pengaruh total ... 73

BAB V ... 78

PENUTUP ... 78

A.Kesimpulan ... 78

B.Saran ... 80

DAFTAR PUSTAKA ... 82

xiv

DAFTAR TABEL

Tabel 1. 1. Tabel Perubahan Profitabilitas (ROA) pada Perbankan Syariah di

Seluruh Indonesia Periode Tahun 2012-2016 ... 8

Tabel 1. 2. Tabel Research Gap Penelitian Terdahulu ... 8

Tabel 2. 1. Ringkasan Penelitian Terdahulu ... 17

Tabel 2. 2. Ringkasan Penelitian Terdahulu ... 19

Tabel 2. 3. Ringkasan Penelitian Terdahulu ... 22

Tabel 3. 1. Kriteria sampel perusahaan ... 43

Tabel 3. 2. Sampel Penelitian ... 43

Tabel 4. 1.Hasil Uji Statistik Deskriptif ... 55

Tabel 4. 2 Hasil Uji Stasioneritas ... 56

Tabel 4. 3. Hasil Multikolonieritas ... 57

Tabel 4. 4 Pengambilan Keputusan Autokorelasi ... 58

Tabel 4. 5 Hasil Uji Atokorelasi ... 58

Tabel 4. 6 Hasil Uji Heteroskedsatisitas ... 59

Tabel 4. 7 Hasil Uji Normalitas ... 60

Tabel 4. 8 Hasil Uji t ... 61

Tabel 4. 9 Hasil Uji F ... 64

Tabel 4. 10 Hasil Uji Koefisien Determinasi ... 65

Tabel 4. 11 Persamaan Regresi Pertama ... 66

Tabel 4. 12 Persamaan Regresi Kedua ... 67

xv

DAFTAR GAMBAR

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan ekonomi dan pembangunan ekonomi suatu negara sangat memerlukan adanya dana. Sedangkan pada kenyataannya tidak semua negara mampu mencukupi kebutuhan dana tersebut, sehingga membutuhkan mobilisasi dana dari masyarakatnya. Itulah sebabnya dibutuhkan adanya peran perbankan yang sehat dan efektif untuk dapat menghimpun dana dari masyarakat dan menyalurkannya dalam bentuk kredit. Kemampuan bank dalam memberikan pinjaman kepada masyarakat tentunya harus diimbangi dengan banyaknya simpanan yang diperoleh bank.

Perbankan merupakan salah satu penopang yang memperkuat sistem perekonomian suatu negara, karena bank berfungsi sebagai Intermediary Institution. Intermediary Institution (perantara keuangan) yakni suatu lembaga yang mampu menyalurkan dana yang dimiliki oleh unit ekonomi yang kelebihan dana (surplus) kepada unit-unit ekonomi yang membutuhkan bantuan dana (defisit). Modal merupakan fondasi awal yang sangat penting untuk diperhatikan apabila suatu entitas ekonomi akan mendirikan usaha. Semakin besar nilai modal yang dimiliki maka entitas tersebut dapat memulai usahanya dengan baik, seperti halnya dalam perbankan (Setyawati, 2014).

Islam, yaitu Al- Qur’an dan hadits. Oleh karena itu mengapa Perbankan syariah yang dipilih penulis daripada bank konvensional karena perbankan syariah menggunakan konsep prinsip bagi hasil (profit and loss sharing) yang berdasarkan pada syariat Islam.Penilaian terhadap kinerja keuangan pada bank sangat penting bagi setiap stakeholder bank tersebut. Kinerja bank dapat memberikan kepercayaan kepada deposan dan investor guna menyimpan dananya.

Kepercayaan dan loyalitas pemilik dana terhadap bank merupakan faktor yang sangat membantu dan mempermudah pihak manajemen bank untuk menyusun strategi bisnis yang baik. Sebaliknya para pemilik dana yang kurang menaruh kepercayaan kepada bank yang bersangkutan maka loyalitasnya pun sangat tipis, hal ini sangat tidak menguntungkan bagi bank yang bersangkutan karena para pemilik dana sewaktu-waktu dapat menarik dananya dan memindahkannya ke bank lain.

3

Indonesia (BMI) yang sesuai Akte Pendirian pada tanggal 1 November 1991 di Jakarta.Sejak 1 Mei 1992 BMI resmi beroperasi dengan modal sebesar Rp 106.126.382.000,- .

Pada tahun 1998, pemerintah dan Dewan Perwakilan Rakyat melakukan penyempurnaan UU No. 7/1992 menjadi UU No. 10 tahun 1998, yang secarategas menjelaskan bahwa mulai diterapkan dual banking system

dalam perbankan yaitu sistem perbankan konvensional dan sistem perbankan syariah (sejarah berdirinya perbankan syariah, OJK.go.id).

Saat ini jumlah bank syariahsudah mencapai 13unit Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) menjadi 21 unit dan Bank Pembiayaan Rakyat Syariah (BPRS) mencapai 166 unit dengan jumlah unit kantor yang sudah tersebar di Indonesia. Peraturan Bank Indonesia pun terus bertambah setiap tahunnya sebagai respond dan dengan melihat risiko yang akan timbul dari cepatnya pertumbuhan bank syariah tersebut. Setelah perpindahan regulasi pada tahun 2013 dimana yang sebelumnya wewenang dalam membuat peraturan Bank Syariah adalah BI kini berpindah ke OJK (Statistik Perbankan Syariah, 2017 : 5).

permodalan, perbankan syariah juga mengalami kenaikan rasio kecukupan modal Capital Adequacy Ratio (CAR) sebanyak 15,02% menjadi 15,95%. Kemudian nilai rasio Non Performing Financing (NPF) pada tahun 2016 lebih baik dari tahun 2015 dengan nilai 4,84% menjadi lebih rendah dengan kisaran nilai NPF 4,42%. Selain itu dari sisi Intermediasi perbankan syariah, tercermin dari Financing To Deposit Ratio (FDR) pada tahun 2015 berada di level 88.03% dan pada tahun 2016 terjaga pada level 85,99%, sehingga keadaan dari sisi likuiditas ini bisa dikatakan kondisi yang cukup stabil dan masih berada pada rentang 85% - 110% (Statistik Perbankan Syariah, 2016 : 2).

Perbankan dituntut untuk mampu bersaing demi mempertahankan kelangsungan hidup perusahaannya, sehingga memperoleh keuntungan adalah hal yang sangat penting. Keuntungan tersebut dapat digunakan untuk membayar segala jenis biaya-biaya operasional.Selain untuk menutupi kewajiban-kewajiban yang harus dibayarkan oleh perusahaan, keuntungan yang diperoleh dapat digunakan untuk berinvestasi dalam bentuk ekspansi perusahaan. Dalam pengambilan keputusan, mempertimbangkan perolehan laba merupakan hal yang sangat penting. Perolehan laba tersebut erat kaitannya dengan profitabilitas pada bank ( Putu dan Lestari, 2016 : 294).

5

tingkat bunga kredit, sehingga investasi dalam perekonomian menjadi menurun. Investasi domestik yang menurun mengakibatkan meningkatnya ketergantungan usaha domestik pada investor luar negeri yang berarti bahwa terjadi peningkatan aliran arus dollar AS ke dalam negeri.

Mengingat pentingnya peranan bank syariah di Indonesia, maka perlu ditingkatkan kinerja bank syariah agar perbankan dengan prinsip syariah tetap sehat dan efisien. Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank (Sofyan, 2002). Return On Assets (ROA) merupakan salah satu rasio rentabilitas/profitabilitas yang memberikan informasi seberapa efisien suatu bank dalam melakukan kegiatan usahanya, karena rasio ini mengindikasikan seberapa besar keuntungan yang dapat diperoleh rata-rata terhadap setiap rupiah asetnya. Semakin besar

Return On Asset menunjukkan kinerja perusahaan semakin baik, karena return semakin besar (Siamat, 2005:23 dalam Peryanto 2012: 2).

semakin besar pula laba atau keuntungan yang didapat bank, disisi lain juga dapat terbaca bahwa semakin baik pula posisi bank dalam menggunaan asset.

Berdasarkan penelitian sebelumnya, profitabilitas dipengaruhi oleh beberapa faktor internal yaitu Non Performing Financing (Paramitha dkk, 2014, Anggreni dan suardika, 2014), Financing To Deposit Ratio (Sri windarti M, 2015), biaya operasional pendapatan operasional (Wibowo dan Syaichu, 2013, Sri Muliawati, 2015), Suku bunga pinjaman (Suwarni dkk, 2014, M. Garwina (2014), Dana pihak ketiga (Sri Muliawati, 2015), Capital Adequacy Ratio, (Defri, 2012, M. Shalahuddin, 2013), Net Interest Margin (Diana Puspitasari, 2009), Giro wajib minimal (Sri windarti M, 2015), jumlah uang beredar (Amirus shodik, 2015), Gross Domestik Bruto (Badan dan lestari, 2015).

7

Selain variable tersebut yaitu FDR (Financing To Deposit Ratio) merupakan perbandingan antara total kredit dengan total dana yang dihimpun, semakin besar rasio FDR mengindikasikan bahwa volume penyaluran pembiayaan pada bank tersebut meningkat. Semakin besar volume penyaluran kredit akan meningkatkan profitabilitas bank karena bank memperoleh pendapatan melalui bagi hasil tersebut. Financing To Deposit Ratio (FDR) merupakan salah satu rasio likuiditas yang mewakili kedua aktivitas utama bank yaitu menghimpun dana dan menyalurkan dana tersebut kepada masyarakat yang membutuhkan (pembiayaan). Aktivitas penyaluran dana atau pembiayaan merupakan sumber utama pendapatan bank syariah. Besarnya pembiayaan yang disalurkan dipengaruhi oleh besarnya dana pihak ketiga yang terkumpul. Semakin banyak dana terkumpul, semakin banyak pula pembiayaan yang dapat disalurkan. Peningkatan penyaluran pembiayaan akan menyebabkan peningkatan pendapatan dari bagi hasil. Pendapatan yang meningkat akan berdampak pada peningkatan kinerja yang diikuti dengan peningkatan laba.

Tabel 1.1

Tabel Perubahan Profitabilitas (ROA) pada Perbankan Syariah di Seluruh Indonesia Periode Tahun 2012-2016

Tahun ROA (%)

2012 2,14%

2013 2,00%

2014 0,41%

2015 0,49%

2016 0,63%

Sumber: data sekunder yang diolah, 2017

Dari data di atas dapat diketahui bahwa nilai profitabilitas setiap tahunnya mengalami perubahan, dari tahun 2012 nilai ROA berada pada posisi 2,14% yang mengalami penurunan 0,14% pada tahun 2013 dengan nilai 2,00%. Penurunan nilai profitabilitas semakin memburuk ketika tahun 2014 dengan nilai penurunan pada tahun sebelumnya 1,59% sehingga nilai ROA menjadi 0,41%. Kemudian pada tahun 2015 nilai profitabilitas mengalami kenaikan sebesar 0,08% menjadi 0,49% dan mengalami kenaikan sebesar 0,14% di tahun 2016.

Dibawah ini merupakan tabel Research gap yang diambil dari jurnal penelitian-penelitian sebelumnya:

Tabel 1. 1.

Tabel Research Gap Penelitian Terdahulu

Gap Peneliti Temuan

Isu: Pengaruh Capital Adequacy Ratio (CAR) Terhadap Profitabilitas (ROA)

9 menurunkan profitabilitas. Hal ini dikarenakan modal yang dimiliki bank apabila tidak dimanfaatkan dengan baik dengan cara menyalurkan pembiayaan ataupun tidak ditempatkan pada investasi yang menghasilkan keuntungan maka bank akan kehilangan kesempatan untukmemberikan kontribusi pada profitabilitas perbankan.

Lestari, S. M., dan Widyawati, N., (2014)

Capital Adequacy Ratio(CAR) yang tinggi dapat mengurangi kemampuan bank dalammelakukan ekspansi usahanya karena semakin besarnyacadangan modal yang digunakan untuk menutupi risiko kerugian. Terhambatnya ekspansi usaha akibat tingginya CapitalAdequacy Ratio (CAR) yangpada akhirnya akan mempengaruhi kinerja keuangan bank tersebut. positif signifikan terhadap profitabilitas, hal ini berarti setiap kenaikan modal bank maka dapat meningkatkan keuntungan bank tersebut.

Deden Edward Y.B (2016) Peningkatan modal bank akan meningkatkan pula tingkat profitabilitas bank. Hal ini akan memperlancar dalam kegiatan usahanya dalam mendapatkan keuntungan. Dengan moda yang tinggi maka kepercayaan/ loyalitas masyarakat lebih baik dan masyarakat akan mempercayakan bank dalam mengelola dana dari masyarakat.

Sumber: Sari Ayu. W (2015, Lestari, S. M.,d an Widyawati, N., (2014), Nurul M., dan Ririh Sri H., (2016), Deden Edward Y.B., (2016).

gap tersebut maka perlu dilakukan penelitian lanjutan tentang rasio keuangan terhadap Return On Asset (ROA) dengan Capital Adequacy Ratio (CAR) sebagai variabel intervening, sehingga dalam penelitian ini akan dikaji ulang dengan harapan hasil penelitian nantinya akan mempertegas dan memperkuat teori yang ada.

Berdasarkan fenomena dan Research Gap dari penelitian terdahulu, adapun beda penelitian ini dengan hasil penelitian terdahulu diantaranya yaitu, Objek penelitian mengacu kepada seluruh perbankan syariah di Indonesia periode 2012- 2016. Adanya variable intervening yang ikut mempengaruhi hubungan antara variable dependen dengan variable independen dan teknik analisis yang digunakan adalah path analysis.

11

Berdasarkan uraian latar belakang dan adanya research gap dari penelitian-penelitian sebelumnya penulis tertarik untuk melakukan penelitian dengan judul “PENGARUH NON PERFORMING FIANANCING (NPF)

DAN FINANCING TO DEPOSIT RATIO (FDR) TERHADAP

PROFITABILITAS DENGAN CAPITAL ADEQUACY RATIO (CAR)

SEBAGAI VARIABEL INTERVENING (Study Kasus Pada Seluruh

Bank Umum Syariah Di Indonesia Periode 2012- 2016”.

B. Rumusan Masalah

Berdasarkan permasalahan yang terdapat pada latar belakang, maka pertanyaan penelitian yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh Non Performing Financing (NPF) terhadap profitabilitas Bank Umum Syariah Indonesia?

2. Bagaimana pengaruh Financing To Deposit Ratio (FDR) terhadap profitabilitas Bank Umum Syariah Indonesia?

3. Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap profitabilitas Bank Umum Syariah Indonesia?

4. Bagaimana pengaruh Non Performing Financing (NPF) terhadap Capital Adequacy Ratio?

5. Bagaimana pengaruh Financing To Deposit Ratio (FDR) terhadap Capital Adequacy Ratio?

7. Bagaimana pengaruh Financing To Deposit Ratio terhadap Return On Assets (ROA) dengan dimediasi Capital Adequacy Ratio (CAR)?

C. Tujuan Penelitian

Berdasarkan latar belakang masalah di atas, maka tujuan dalam penelitian ini adalah :

1. Untuk menganalisis pengaruh Non Performing Financing (NPF) terhadap profitabilitas Bank Umum Syariah Indonesia.

2. Untuk menganalisis pengaruh Financing To Deposit Ratio (FDR) terhadap profitabilitas Bank Umum Syariah Indonesia.

3. Untuk menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap profitabilitas Bank Umum Syariah Indonesia.

4. Untuk menganalisis pengaruh Non Performing Financing (NPF) terhadap

Capital Adequacy Ratio.

5. Untuk menganalisis pengaruh Financing To Deposit Ratio (FDR) terhadap

Capital Adequacy Ratio.

6. Untuk menganalisis pengaruh Non Performing Financing terhadap Return On Assets (ROA) yang dimediasi oleh Capital Adequacy Ratio (CAR). 7. Untuk menganalisis pengaruh Financing To Deposit Ratio terhadap Return

On Assets (ROA) yang dimediasi oleh Capital Adequacy Ratio (CAR).

D. Kegunaan Penelitian

13

1. Bagi penulis, dari hasil penelitian ini, diharapkan dapat menambah pengetahuan dan pengalaman dan berguna diwaktu yang akan datang. 2. Bagi Pihak Perbankan Syariah, diharapkan penelitian ini dapat dijadikan

sebagai referensi atau masukan untuk kebijakan dalam mengambil keputusan terutama dalam memaksimalkan kinerja perusahaan.

3. Bagi akademisi, dapat memberikan manfaat dalam hal pengembangan ilmu ekonomi manajemen keuangan, dan diharapkan dapat mendukung penelitian selanjutnya yang berkaitan dengan rasio keuangan pada perbankan syariah.

E. Sistematika Penulisan

Sistematika penulisan dibuat untuk memudahkan dalam memahami penelitian yang diuraikan penulis. Sistematika penulisan disusun secara runtut yang terdiri dari lima bab, yaitu sebagai berikut:

Bab I Pendahuluan

Bab satu berisi pendahuluan yang mencakup latar belakang; rumusan masalah; tujuan penelitian; manfaat penelitian memberi gambaran objek yang akan menggunakan hasil penelitian dan sistematika penulisan yang berisi urutan penulisan penelitian yang dilakukan.

Bab II Landasan Teori

hipotesis yang menggambarkan posisi variabel yang akan diteliti dan pengaruh antar variabel.

Bab III Metode Penelitian

Bab tiga berisi metode penelitian yang mencakup jenis penelitian yang digunakan yaitu deskriptif-kuantitatif;populasi dan sampel; data yang mencakup jenis dan sumber data, teknik pengumpulan data dan skala pengukuran serta definisi konsep dan operasional sampai teknik analisis data.

Bab IV Analisa Data

Bab empat berisi analisa penelitian yang mencakup deskripsi objek penelitian dan analisa data yang telah didapat dari data laporan keuangan.

BabV Penutup

15

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Teori-teori yang digunakan sebagai dasar pemikiran yaitu diambil dari studi literatur yang dilakukan melalui buku-buku teks kuliah, jurnal-jurnal ekonomi, media cetak, maupun internet.

Adapun penelitian terdahulu yang berkaitan dengan penelitian ini adalah sebagai berikut :

1. NPF (Non performing financing)

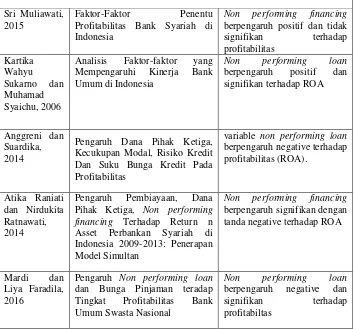

Berikut penelitian terdahulu terkait variable non performing financing terhadap profitabilitas. :

Penelitian yang dilakukan oleh Muliawati pada tahun 2015 dengan judul “Faktor-Faktor Penentu Profitabilitas Bank Syariah di Indonesia”

menemukan bahwa NPF berpengaruh positif dan tidak signifikan terhadap ROA.

Dalam judul penelitian “Analisis Faktor- faktor yang

Mempengaruhi Kinerja Bank Umum di Indonesia” yang dilakukan oleh

Sukarno dan Syaichu. Hasil penelitian yang dilakukan adalah Variabel

Anggreni dan Suardika (2014) dengan judul “Pengaruh Dana

Pihak Ketiga, Kecukupan Modal, Risiko Kredit Dan Suku Bunga Kredit

Pada Profitabilitas” menjelaskan dalam hasil penelitian bahwa variable

non performing loan berpengaruh negative terhadap profitabilitas (ROA). Berarti menunjukkan peningkatan NPL akan menyebabkan penurunan profitabilitas. Kenaikan NPL yang dicerminkan oleh kredit macet, akan mencerminkan pendapatan bank semakin kecil.

Raniati dan Ratnawati (2014) dengan judul “Pengaruh Pembiayaan, Dana Pihak Ketiga, Non performing financing Terhadap Return n Asset Perbankan Syariah di Indonesia 2009-2013: Penerapan

Model Simultan” menemukan bahwa variable non performing financing

berpengaruh signifikan dengan tanda negatif, yang berarti bila nilai NPF naik maka nilai ROA akan turun.

Mardi dan Faradila (2016) dalam judul penelitian “Pengaruh Non performing loan dan Bunga Pinjaman teradap Tingkat Profitabilitas Bank

Umum Swasta Nasional”. Hasil penelitian menunjukan bahwa variable

17

Tabel 2. 1.

Ringkasan Penelitian Terdahulu

Peneliti Judul Penelitian Hasil Penelitian

Research Gap :

Terdapat perbedaan hasil penelitian Pengaruh Non performing financing (NPF) terhadap Profitabilitas (ROA)

Sri Muliawati, 2015

Faktor-Faktor Penentu Profitabilitas Bank Syariah di Indonesia

Non performing financing berpengaruh positif dan tidak signifikan terhadap

Analisis Faktor-faktor yang Mempengaruhi Kinerja Bank Umum di Indonesia

Non performing loan

berpengaruh positif dan signifikan terhadap ROA

Anggreni dan Suardika, 2014

Pengaruh Dana Pihak Ketiga, Kecukupan Modal, Risiko Kredit Dan Suku Bunga Kredit Pada Profitabilitas

variable non performing loan berpengaruh negative terhadap

Pengaruh Pembiayaan, Dana Pihak Ketiga, Non performing financing Terhadap Return n Asset Perbankan Syariah di Indonesia 2009-2013: Penerapan Model Simultan

Non performing financing berpengaruh signifikan dengan tanda negative terhadap ROA

Mardi dan Liya Faradila, 2016

Pengaruh Non performing loan dan Bunga Pinjaman teradap Tingkat Profitabilitas Bank Umum Swasta Nasional

Non performing loan

berpengaruh negative dan signifikan terhadap profitabiltas

Sumber : Sri Muliawati (2015), Kartika Wahyu Sukarno dan Muhamad Syaichu (2006), Anggreni dan Suardika (2014), Atika Raniati dan Nirdukita Ratnawati (2014), Mardi dan Liya Faradila (2016).

2. FDR (Financing to depisot ratio)

Berikut penelitian terdahulu terkait variable financing to depisot ratio terhadap profitabilitas. :

Penelitian Mokoagow (2015) judul penelitian “Faktor-Faktor yang

penelitian inidiketahui bahwa variabel Financing to depisot ratio (FDR) berpengaruh positif tidak signifikan terhadap ROA Bank Umum Syariah. Hal ini menunjukkan bahwa tinggi rendahnya FDR tidak terbukti dapat berdampak pada meningkatnya ROA Bank Umum Syariah.

Penelitian dengan judul “Pengaruh Rasio Keuangan Terhadap

Profitabilitas Perbankan Di Indonesia” yang dilakukan oleh Widowati (2015) menjelaskan bahwa variable LDR tidak berpengaruh terhadap ROA. Kondisi tinggi maupun rendah LDR perbankan tidak akan mempengaruhi nasabah dalam menggunakan jasa perbankan tersebut dalam peningkatan pendapatan perbankan.

Defri (2012) “Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan Efisiensi Operasional Terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di BEI”. Hasil penelitian menunjukkan bahwa likuiditas (LDR) berpengaruh positif tidak signifikan terhadap profitabilitas. Hal tersebut berarti bahwa semakin tinggi LDR suatu bank tidak menjadi tolak ukur keberhasilan manajemen bank untuk memperoleh keuntungan yang tinggi.

Larasati dan Rusherlistyani (2011) dengan judul “Faktor-Faktor

Yang Mempengaruhi Tingkat Profitabilitas Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia” menjelaskan bahwa hasil dari

19

maka nasabah akan semakin percaya dalam menggunakan jasa yang ditawarkan bank, sehingga akan menaikkan profitabilitasnya.

Ayuningrum (2011) “Analisis Pengaruh CAR, NPL, BOPO, NIM Dan DR Terhadap ROA (Study Kasus Pada Bank Umum Go Publik Yang Listed Pada BEI Tahun 2005-2009)” menjelaskan bahwa hasil penelitian variable LDR berpengaruh signifikan terhadap ROA. Artinya jika nilai LDR tinggi maka nilai profitabilitas ROA semakin meningkat.

Tabel 2. 2.

Ringkasan Penelitian Terdahulu

Peneliti Judul Penelitian Hasil Penelitian

Research Gap :

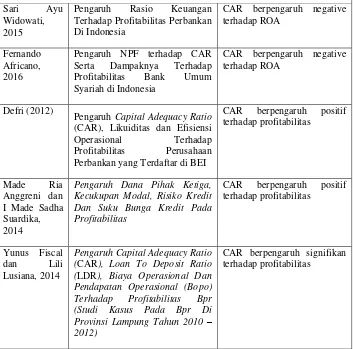

Terdapat perbedaan hasil penelitian Pengaruh Financing to depisot ratio (FDR) terhadap Profitabilitas (ROA) memiliki pengaruh positif tidak signifikan terhadap ROA Sari Ayu

Widowati, 2015

Pengaruh Rasio Keuangan Terhadap Profitabilitas Perbankan (CAR), Likuiditas dan Efisiensi Operasional Terhadap Profitabilitas

Likuiditas (LDR) berpengaruh positif tidak signifikan terhadap profitabilitas Profitabilitas Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia

FDR Berpengaruh secara signifikan terhadap

LDR berpengaruh signifikan terhadap profitabilitas (ROA)

3. CAR (Capital Adequacy Ratio)

Berikut penelitian terdahulu terkait variable Capital Adequacy Ratio terhadap profitabilitas.

Penelitian dengan judul “Pengaruh Rasio Keuangan Terhadap

Profitabilitas Perbankan Di Indonesia” yang dilakukan oleh Widowati (2015) menjelaskan bahwa secara parsial variabel CAR berpengaruh negatif terhadap profitabilitas (ROA).

Africano (2016) dalam judul penelitian “Pengaruh NPF terhadap

CAR Serta Dampaknya Terhadap Profitabilitas Bank Umum Syariah di

Indonesia”. Hasil penelitian dapat diketahui bahwa variable CAR berpengaruh negative terhadap ROA. Hal ini dapat diartikan bahwa semakin besar rasio NPF maka semakin besar biaya cadangan penghapusan pembiayaan yang mengakibatkan pendapatan suatu bank menurun sehingga akan menurunkan ROA.

21

Anggreni dan Suardika (2014) dalam judul penelitian “Pengaruh

Dana Pihak Ketiga, Kecukupan Modal, Risiko Kredit Dan Suku Bunga Kredit Pada Profitabilitas” menunjukkan variable CAR berpengaruh positif pada profitabilitas. Temuan ini menunjukkan bahwa peningkatan CAR akan meningkatkan profitabilitas.

Tabel 2. 3.

Ringkasan Penelitian Terdahulu

Peneliti Judul Penelitian Hasil Penelitian

Research Gap :

Terdapat perbedaan hasil penelitian Pengaruh Capital Adequacy Ratio (CAR) terhadap Profitabilitas (ROA)

Sari Ayu Widowati, 2015

Pengaruh Rasio Keuangan Terhadap Profitabilitas Perbankan Di Indonesia

CAR berpengaruh negative terhadap ROA

Fernando Africano, 2016

Pengaruh NPF terhadap CAR Serta Dampaknya Terhadap Profitabilitas Bank Umum Syariah di Indonesia

CAR berpengaruh negative terhadap ROA

Defri (2012)

Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan Efisiensi Operasional Terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di BEI

CAR berpengaruh positif terhadap profitabilitas Kecukupan Modal, Risiko Kredit Dan Suku Bunga Kredit Pada Profitabilitas

CAR berpengaruh positif terhadap profitabilitas Pendapatan Operasional (Bopo) Terhadap Profitabilitas Bpr (Studi Kasus Pada Bpr Di Provinsi Lampung Tahun 2010 – 2012)

CAR berpengaruh signifikan terhadap profitabilitas

23

B. Kerangka Teori

1. Bank Syariah

a. Pengertian Bank Syariah

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/ atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Ismail,2010: 3).

Undang-undang Perbankan Syariah No.21 Tahun 2008 menyatakan bahwa perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank pembiayaan rakyat syariah (Ismail, 2010: 20).

b. Fungsi Bank

Fungsi utama Bank menurut Ismail (2010: 4-8) yaitu: 1) Menghimpun dana dari masyarakat

2. Non Performing Financing

Menurut Aryani (2010: 110) NPF (Non-Performing Financing)

adalah tingkat pengembalian pembiayaan yang diberikan deposan kepada bank dengan kata lain NPF merupakan tingkat pembiayaan macet pada bank tersebut. NPF diketahui dengan cara menghitung Pembiayaan Non Lancar Terhadap Total Pembiayaan. Apabila semakin rendah NPF maka bank tersebut akan semakin mengalami keuntungan, sebaliknya bila tingkat NPF tinggi bank tersebut akan mengalami kerugian yang diakibatkan tingkat pengembalian kredit macet.

Menurut Rifqul dan Imron (2015 : 255) Non performing financing

(NPF) menunjukan kemampuan manajemen bank dalam mengelola pembiayaan bermasalah yang diberikan bank. Pembiayaan bermasalah adalah pembiayaan dengan kualitas kurang lancar, diragukan, dan macet. Semakin besar non performing financing (NPF) mengakibatkan semakin menurunnya Return On Asset (ROA). Menurut Kamus Bank Indonesia,

Non performing financing (NPF) atau Non performing loan (NPL) adalah kredit bermasalah yang terdiri dari kredit yang berklasifikasi kurang lancar, diragukan dan macet.

25

besar. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet. NPF analog dengan Non performing loan (NPL) pada bank konvensional merupakan rasio keuangan yang berkaitan dengan risiko kredit.

Berdasarkan Surat Edaran Bank Indonesia Nomor 9/29/DPbs tanggal 7 Desember 2007, Non performing financing (NPF) dihitung dengan membandingkan jumlah pembiayaan bermasalah dengan total pembiayaan yang dimiliki oleh bank.

Menurut Aryani (2010: 111) implikasi bagi pihak bank sebagai akibat dari timbulnya pembiayaan bermasalah tersebut dapat berupa berikut ini:

a. Hilangnya kesempatan untuk memperoleh income (pendapatan) dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas bank

b. Rasio kualitas aktiva produktif atau yang lebih dikenal dengan BDR

(bad debt ratio) menjadi semakin besar yang menggambarkan terjadinya situasi yang memburuk.

d. Return On Assets (ROA) mengalami penurunan.

e. Sebagai akibat dari komplikasi butir 2, 3, dan 4 tersebut di atas adalah menurunnya nilai tingkat kesehatan bank berdasarkan perhitungan menurut metode CAMEL.

3. Financing To Depisot Ratio

Financing to depisot ratio (FDR) merupakan rasio yang digunakan untuk mengukur likuiditas suatu bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya, yaitu dengan cara membagi jumlah pembiayaan yang diberikan oleh bank terhadap Dana Pihak Ketiga (DPK). Semakin tinggi Financing to depisot ratio (FDR) maka semakin tinggi dana yang disalurkan ke Dana Pihak Ketiga (DPK). Dengan penyaluran Dana Pihak Ketiga (DPK) yang besar maka pendapatan bank

Return On Asset (ROA) akan semakin meningkat, sehingga Financing to depisot ratio (FDR) berpengaruh positif terhadap Return On Asset

(Suryani 2011: 59).

27

pembiayaan yang dapat disalurkan. Peningkatan penyaluran pembiayaan akan menyebabkan peningkatan pendapatan dari bagi hasil. Pendapatan yang meningkat akan berdampak pada peningkatan kinerja yang diikuti dengan peningkatan laba.

Menurut Surat Edaran Bank Indonesia (SEBI) tanggal 29 Mei 1993, termasuk dalam pengertian dana yang diterima bank adalah, sebagai berikut:

a. KLBI (kredit likuiditas Bank Indonesia) (jika ada) b. Giro, deposito, dan tabungan masyarakat

c. Pinjaman bukan dari bank yang berjangka waktu lebih dari 3 bulan, tidak termasuk pinjaman subordinasi

d. Deposito dan pinjaman dari bank lain yang berjangka waktu lebih dari 3 bulan

e. Surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari bulan

f. Modal pinjaman g. Modal inti

Tingkat FDR bank harus dijaga agar selalu berada dalam batas normal yaitu antara 85%-100%. Pentingnya menjaga nilai FDR dalam batas normal dikarenakan FDR mencerminkan kelikuidan dari suatu bank. Jika FDR berada jauh di bawah batas normal, artinya bank memelihara kas terlalu banyak, sehingga dapat mengakibatkan peningkatan biaya pemeliharaan kas. Jika FDR berada jauh di atas batas normal berarti bank harus mengeluarkan biaya yang semakin besar terkait dengan pembiayaan yang disalurkan kepada masyarakat. Biaya-biaya ini kemudian akan menjadi beban operasional bank, yang kemudian akan mengurangi perolehan laba bank.

4. Capital Adequacy Ratio

Menurut Fahmi(2014)Capital Adequacy Ratio atau sering disebut dengan istilah rasio kecukupan modal bank, yaitu bagaimana sebuah perbankan mampu membiayai aktivitas kegiatannya dengan kepemilikan modal yang dimilikinya. Dengan kata lain, Capital Adequacy Ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yag dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan.

29

yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas.

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-smber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain,

Capital Adequacy Ratioadalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan.

CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko. Berdasarkan ketentuan yang dibuat Bank Indonesia dalam rangka tata cara penilaian tingkat kesehatan bank, terdapat ketentuan bahwa modal bank terdiri atas modal inti dan modal pelengkap (Dendawijaya 2009 : 121).

5. Profitabilitas

a. Pengertian profitabilitas

Rasio profitabilitas ialah rasio yang bertujuan untuk dapat mengetahui kemampuan perusahaan didalam menghasilkan laba selama periode tertentu serta memberikan gambaran mengenai tingkat efektifitas manajemen didalam melaksanakan kegiatan operasinya. Efektifitas manajemen dilihat dari laba yang dihasilkan terhadap penjualan serta investasi perusahaan.

Return On Asset (ROA) merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan total yang dimilikinya. Berdasarkan ketentuan Bank Indonesia, maka standar ROA yang baik adalah sekitar 1,5%. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar.

b. Macam-macam rasio profitabilitas 1) Return On Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai oleh bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.

2) Return On Equity (ROE)

31

ini merupakan indikator rasio yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Kenaikan rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya kenaikan tersebut akan menyebabkan kenaikan harga saham bank

3) Rasio Maya (Beban) Operasional

Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio ini dapat dirumuskan denga biaya operasional terhadap pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. 4) Net Profit Margin (NPM) Ratio

Berdasarkan penjelasan teori diatas, rasio perhitungan profitabilitas yang digunakan oleh peneliti yaitu Return On Asset. Penggunaan perhitungan profitabilitas ini menggunakan Return On Asset karena Bank Indonesia lebih mementingkan penilaian besarnya Return On Assets (ROA) dan tidak memasukkan unsur

Return On Equity (ROE). Hal ini dikarenakan Bank Indonesia sebagai Pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat.

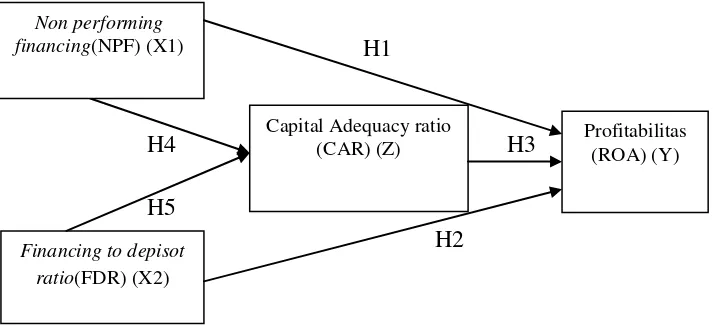

C. Kerangka Penelitian

Kerangka penelitian yang dapat disusun dari kajian teoritis mengenai pengaruh antara masing-masing variabel independen terhadap variabel dependen dan pengaruh antara masing-masing variabel independen terhadap variabel dependen yang di mediasi dengan variabel intervening.

33

Dari gambar 2.1 persamaan matematisnya sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e Z = a + b1X1 +e

Z = a + b2X2 + e

Y*Z = a + b1X1 + b3Z + b4 (X1*Z) + e Y*Z = a + b2X2 + b3Z + b5 (X2*Z) + e

Keterangan:

Y = Profitabilitas (ROA)

a = Konstanta

b1-b5 = Koefisien Regresi

X1 = Non Performing Financing (NPF) X2 = Financing to Deposit Ratio (FDR) Z = Capital Adequacy Ratio (CAR)

e = Error

Y*Z = Mediasi

D. Hipotesis

Adapun hipotesis dalam penelitian ini adalah sebagai berikut:

1. Pengaruh NPF terhadap Profitabilitas

Non performing financing merupakan kemampuan manajemen bank dalam mengelola pembiayaan bermasalah yang diberikan oleh bank, sehingga semakin tinggi rasio ini maka semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar (Africano, 2016: 64). Hal ini didukung oleh penelitianAnggreni dan Suardika (2014), Raniati dan Ratnawati (2014), Mardi dan Faradila (2016) menyatakan bahwa variable non performing financing berpengaruh negative terhadap profitabilitas. Namun berbeda dengan penelitian oleh Muliawati (2015), Sukarno dan Syaicu (2006) variable non performing financing

berpengaruh positif terhadap profitabilitas.

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis berikut:

H1 : Non performing financing memiliki pengaruh negative signifikan terhadap profitabilitas.

2. Pengaruh FDR terhadap Profitabilitas

35

disalurkan ke dana pihak ketiga. Dengan penyaluran dana pihak ketiga (DPK) yang besar maka pendapatan bank Return On Asset akan semakin meningkat. Penelitian ini didukung oleh Mokoagow (2015),Lestari dan Rusherlistyani (2011), Ayuningrum (2011) yang menyatakan bahwa

financing to depisot ratio berpengaruh positif signifikan terhadap ROA. Berbeda dengan penelitian Widowati (2015) menjelaskan hasil penelitian variable FDR tidak berpengaruh terhadap ROA. Defri (2012) menyatakan FDR berpengaruh positif tidak signifikan terhadap profitabilitas.

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis berikut:

H2 : financing to depisot ratio berpengaruh positif signifikan terhadap profitabilitas.

3. Pengaruh CAR terhadap Profitabilitas

Modal merupakan aspek yang paling penting bagi perusahaan perbankan guna meningkatkan kepercayaan masyarakat. Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain (Dendawijaya, 2009: 121).

kegiatannya dengan kepemilikan modal yang dimilikinya (Fahmi, 2014). Menurut Aryani (2010: 108) apabila nilai CAR tinggi (sesuai ketentuan BI 8%) berarti bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas. Hal ini didukung dengan penelitian yang dilakukan Defri (2012), Anggreni dan Suardika (2014), Fiscal dan Lusiana (2014) menjelaskan CAR memiliki pengaruh positif dan signifikan terhadap profitabilitas. Sedangkan penelitian Widowati (2015) dan Africano (2016) menyatakan bahwa Capital Adequacy Ratio berpengaruh negative terhadap ROA.

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis berikut:

H3 : Capital Adequacy Ratio berpengaruh positif signifikan terhadap profitabilitas

4. Pengaruh NPF terhadap CAR

37

2016:63-64). Hal ini didukung oleh penelitianAfricano (2016) menyatakan bahwa non performing financing berpengaruh negative terhadap Capital Adequacy Ratio..Hasil tersebut berbeda dengan penelitian Choerudin,dkk (2016) dan Septiani, Putu (2016) menyatakan bahwa variable non performing financing berpengaruh positif terhadap capital Capital Adequacy Ratio (CAR).

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut :

H4 : non performing financing berpengaruh negatif signifikan terhadap

Capital Adequacy Ratio.

5. Pengaruh FDR terhadap CAR

Hasil ini didukung oleh penelitian Septiani dan Putu (2016) dalam penelitiannya menemukan hasil variable financing to depisot ratio

berpengaruh positif terhadap Capital Adequacy Ratio. Namun berbeda dengan penelitian Yuliani dkk (2015), Andini dan Yunita (2015) menemukan hasil yang berbeda yaitu variable FDR berpengaruh negative terhadap Capital Adequacy Ratio.

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut :

H5 : financing to depisot ratio berpengaruh positif signifikan terhadap

Capital Adequacy Ratio

6. Pengaruh NPF terhadap profitabilitas yang di mediasi CAR

39

Penelitian Africano (2016) menemukan hasil penelitiannya bahwa

Capital Adequacy Ratio memediasi pengaruh non performing financing

terhadap ROA. Sedangkan penelitian yang dilakukan oleh Choerudin,dkk (2016) Non performing loan (NPL) berpengaruh signifikan terhadap

Return On Asset (ROA) melalui Capital Adequacy Ratio (CAR).

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan bahwa :

H6 : Capital Adequacy Ratio mampu memediasi pengaruh non performing financing terhadap profitabilitas (ROA).

7. Pengaruh FDR terhadap profitabilitas yang di mediasi CAR

FDR merupakan merupakan rasio likuiditas yang mewakili kedua aktivitas utama bank yaitu menghimpun dana dan menyalurkan dana kepada masyarakat yang membutuhkan dana. Semakin tinggi nilai FDR maka semakin tinggi profitabilitas bank (Dendawijaya, 2009:116). Tingginya nilai FDR maka akan meningkatkan pula rasio CAR, sehingga pengaruh FDR terhadap CAR berpengaruh positif. CAR yang tinggi dapat dimanfaatkan untuk penyaluran investasi yang nantinya akan menghasilkan keuntungan. Dengan hal ini maka CAR dapat memediasi pengaruh FDR terhadap profitabilitas.

(2016) yang menyatakan bahwa capital adequacy mampu memediasi pengaruh LDR terhadap ROA.

Berdasarkan kajian teori dan penelitian terdahulu, dapat dirumuskan bahwa :

41

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan penelitian kuantitatif. Penelitian kuantitatif menurut Sugiyono (2016:35-36) adalah metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/ statistic, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

B. Lokasi dan Waktu Penelitian

Karena penelitian ini menggunakan data sekunder, maka tidak ada lokasi penelitian. Penelitian mengambil data dari website masing-masing perusahaan perbankan syariah yang digunakan sebagai sampel penelitian. Waktu penelitian dilakukan mulai bulan Juni 2017.

C. Populasi dan Sampel

1. Populasi

karakteristik/sifat yang dimiliki oleh subyek atau obyek yang diteliti itu (Sugiyono, 2016: 148). Populasi dalam penelitian ini adalah Bank Umum Syariah yang terdaftar di Otoritas Jasa Keuangan selama periode 2012-2016.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari di sampel, kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representative (mewakili) (Sugiyono, 2016: 149).

Teknik sampling yang digunakan dalam penelitianini adalah teknik

purposive sampling. Menurut Sugiyono (2009: 156) sampling purposive

adalah teknik penentuan sampel dengan pertimbangan tertentu. Purposive sampling dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu.

Suatu sampel diambil apabila memenuhi kriteria berikut:

43

b. Tersedia laporan keuangan, rasio-rasio serta data keuangan lainnya pada laporan keuangan tahunan yang tersedia dan dipublikasikan pada masing-masing Bank selama lima tahun 2012-2016.

Berikut adalah kriteria dalam penentuan sampel:

Tabel 3. 1.

Kriteria Sampel Perusahaan

Kriteria bank Jumlah Total Bank Umum Syariah yang terdaftar di Otoritas Jasa

Keuangan Syariah

13

Memiliki laporan keuangan 5 tahun terakhir, yaitu periode 2012-2016

11

Bank yang memiliki kelengkapan data berdasarkan variable data yang akan diteliti

11

Sumber data OJK, 2017: 5 data diolah

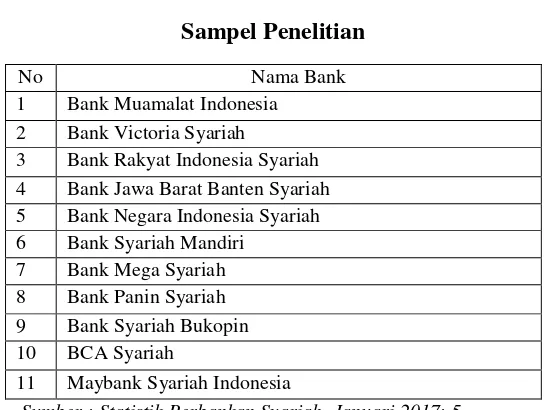

Berikut adalah daftar bank umum syariah di Indonesia yang akan dijadikan sampel penelitian :

Tabel 3. 2.

Sampel Penelitian

No Nama Bank

1 Bank Muamalat Indonesia 2 Bank Victoria Syariah

3 Bank Rakyat Indonesia Syariah 4 Bank Jawa Barat Banten Syariah 5 Bank Negara Indonesia Syariah 6 Bank Syariah Mandiri

7 Bank Mega Syariah 8 Bank Panin Syariah 9 Bank Syariah Bukopin 10 BCA Syariah

11 Maybank Syariah Indonesia

D. Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yaitu data yang diperoleh dari sumber yang menerbitkan dan bersifat siap pakai serta mampu memberikan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut. Data sekunder diperoleh melalui studi kepustakaan yang di dapat melalui artikel-artikel yang ada baik itu dari jurnal, buku maupun Laporan. Data sekunder didapat melalui studi kepustakaan yang bisa didapat melalui artikel-artikel, baik dari buku, jurnal maupun informasi yang bersumber dari internet yang berkaitan dengan penelitian ini.

Metode pengumpulan data yang digunakan adalah pengumpulan data melalui observasi tidak langsung yaitu dengan mengumpulkan data-data laporan keuangan tahunan (Annual Report) perbankan tahun 2012-2016.

E. Definisi Konsep Dan Operasional

1. Definisi Konsep

Definisi Operasional variabel adalah segala sesuatu yang ditetapkan peneliti untuk dipelajari sehingga diperoleh informasi tentang data penelitian tersebut (Sugiyono,2009).

45

Rasio keuangan yang digunakan sebagai variable independen, sebagai berikut:

a. Variabel Independen

1) Non performing financing

Menurut Africano (2016: 64) NPF menunjukkan kemampuan manajemen bank dalam mengelola pembiayaan bermasalah yang diberikan oleh bank, sehingga semakin tinggi rasio ini maka semakin buruk kualitas kredit bank.

2) Financing to deposit ratio

Menurut Suryani (2011: 59) financing to deposit ratio

(FDR) merupakan rasio yang digunakan untuk mengukur likuiditas suatu bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya.

b. Variabel Dependen

c. Variabel Intervening (Mediasi)

Dalam penelitian ini, variabel intervening yang digunakan adalah rasio Capital Adequacy Ratio. Capital Adequacy Ratio

merupakan indicator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko (Choerudin. dkk, 2016 : 32).

2. Operasional

a. Non performing financing (NPF)

Untuk mengukur rasio ini digunakan rumus:

(Muhammad, 2005 : 265) b. Financing to deposit ratio (FDR)

Untuk mengukur rasio ini digunakan rumus:

(Aryani, 2010: 109) c. Profitabilitas (ROA)

Untuk mengukur rasio ini digunakan rumus:

47

d. Capital Adequacy Ratio(CAR)

Untuk menghitung rasio ini digunakan rumus :

(Dendawijaya: 2009, 121)

F. Metode analisis

1. Uji Stasioneritas

Dalam penelitian ini menggunakan data sekuder, maka perlu dilakukan uji stasioner. Sebuah data dikatakan stasioner jika memenuhi asumsi bahwa rata-rata dan variansinya konstan sepanjang waktu serta kovarian antar dua data runtut waktu tergantung pada kelambanan antara dua periode tersebut. Pengambilan keputusan pada uji stasioner adalah jika nilai probabilitas lebih kecil dari 0.05 maka data tersebut bersifat stasioner (Winarno, 2015: 115-116). Dalam penelitian ini, uji yang digunakan adalah uji Unit Root dengan uji Augmented-Dickey-Fuller (ADF).

2. Uji Asumsi Klasik

Menurut Imam Ghozali (2013: 105) uji asumsi klasik terdiri dari:

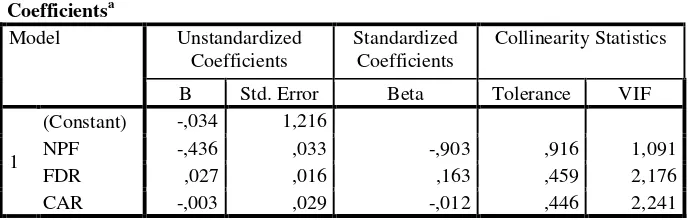

a. Uji Multikolonieritas

bahkan tidak signifikan mempengaruhi variabel dependen. Selain itu, multikolonieritas juga dapat dilihat dari (1) nilai tolerance dan lawannya (2) Variance inflation factor. Kedua ukuran ini menunjukkan setiap variable independen manakah yang dijelaskan oleh variable independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadai variable dependen (terikat) dan diregres terhadap variable independen lainnya.

Multikolineritas juga dapat ditandai melalui nilai tolerance

(TOL) dan nilai Variance Inflation Factor (VIF). Multikolineritas ditunjukkan dengan nilai tolerance≤ 0,10 atau sama dengan nilai VIF

≥ 10. Namun tidak dapat dideteksi secara pasti variabel-variabel independen mana saja yang saling berkolerasi (Ghozali, 2013: 105-106).

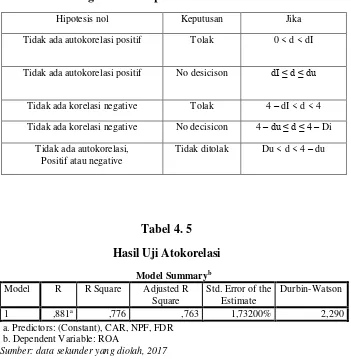

b. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2013: 110).

49

mensyaratkan adanya intercept (konstanta) dalam model regresidan tidak ada variabel laagi di antara variabel independen.

Hipotesis yang akan diuji adalah :

H0 : tidak ada autokorelasi (r = 0) HA : ada autokorelasi (r ≠ 0)

Dalam uji autokorelasi, pengambilan keputusan ada tidaknya autokorelasi apabila nilai du < nilai DW < nilai 4 – du maka dapat disimpulkan tidak terdapat autokorelasi (Ghozali, 2013: 111).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas.

Dalam penelitian ini uji heteroskedastisitas menggunakan Uji White. Uji White merupakan suatu uji yang dilakukan dengan meregres residual kuadrat (U2t) dengan variabel independen, variable independen kuadrat dan perkalian (interaksi) variable independen.

d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistic menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi norma atau tidak yaitu dengan analisis grafik dan uji statistic.

Dalam penelitian ini meggunakan uji Kolmogorov-Smirnov (K-S) dengan kriteria:

1. Jika nilai Asymp. Sig. (2 – tailed)≥ 0,05 data berdistribusi normal. 2. Jika nilai Asymp. Sig. (2 – tailed) ≤ 0,05 data tidak berdistribusi

normal.

3. Uji Regresi

51

a. Uji t

Uji t bertujuan untuk menguji seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2013: 98).

Pengujian ini dilakukan dengan kriteria pengambilan keputusan sebagai berikut:

1) Jika thitung < ttabel, dan probabilitas sinifikan > 0.05, H0 diterima dan H1 ditolak

2) Jika thitung > ttabel, dan probabilitas sinifikan < 0.05, H0 ditolak dan H1 diterima.

b. Uji F

Uji F bertujuan untuk menguji apakah semua variabel independen yang dimasukkan ke dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2013: 98). Pengujian ini dilakukan dengan menggunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut: 1) Jika Fhitung < Ftabel, dan probabilitas signifikan > 0.05, H0

diterima dan H1 ditolak.

2) Jika Fhitung > Ftabel, dan probabilitas signifikan < 0.05, H0 ditolak dan H1 diterima.

c. Koefisien Determinasi (R2)

koefisien determinasi terdapat di 0 < R² < 1, dimana nilai R² yang kecil berarti menunjukkan kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Variabel independen dianggap memberikan informasi yang dibutuhkan untuk memprediksi variabel dependen apabila nilai R² mendekati satu. Sehingga jika R² = 0 maka diantara variabel independen dan variabel dependen tidak mempunyai hubungan, sedangkan jika R² = 1 maka diantara variabel independen dan variabel dependen terdapat suatu hubungan yang kuat.

Kelemahan mendasar penggunaan koefisien determinasi yaitu bias (kesalahan) terhadap jumlah variabel independen yang dimasukkan kedalam model. Oleh karena itu dianjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

4. Uji Path Analysis