1

1.1 Latar Belakang Masalah

Sejak Pemerintahan Indonesia mengalami perubahan kepemimpinan nasional antara Pemerintah Derah dan Pemerintah Pusat maka pada tahun 1999 dikeluarkan Undang-undang Nomor 22 Tahun 1999 Tentang Pemerintah Daerah yang telah di revisi menjadi Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah yang berisi memberi hak, wewenang, dan kewajiban daerah otonom untuk dapat mengatur dan mengolah sendiri pemerintahan dan kepentingan masyarakat setempat secara efektif dan efisien. Kebijakan mengenai otonomi daerah di Indonesia diberlakukan secara efektif mulai 1 Januari 2002, merupakan kebijakan yang dianggap sangat demokratis dan memenuhi aspek desentralisasi pemerintahan yang sesungguhnya.

Dengan adanya otonomi daerah dapat memberikan kesempatan kepada Pemerintah Daerah untuk mengoptimalkan potensi daerah, kewenangan untuk mengelola sumber daya yang dimiliki daerah serta mengelola keuangan daerah sendiri secara efektif dan efisien. Otonomi daerah menciptakan kemandirian daerah untuk tidak bergantung lagi dengan pemerintah pusat maupun provinsi sehingga meningkatkan kesejahteraan dan pelayanan publik, meningkatkan potensi kapasitas fiskal atau pendapatan asli daerah serta memberikan porsi belanja daerah yang lebih besar untuk sektor-sektor yang produktif di daerah sehingga, dapat mendorong pertumbuhan ekonomi yang pada akhirnya dapat meningkatkan kesejahteraan rakyat.

2

Dalam Undang-undang No. 32 Tahun 2004 juga memisahkan antara fungsi Pemerintah Daerah (Eksekutif) dengan fungsi Dewan Perwakilan Rakyat Daerah (Legislatif). Tugas dari Pemerintah Daerah adalah sebagai pelaksana operasionalisasi daerah yang memiliki kewajiban membuat draft/rancangan APBD, yang hanya bisa diimplementasikan jika sudah disahkan oleh DPRD dalam proses ratifikasi anggaran. Sedangkan tugas dari Dewan Perwakilan Rakyat Daerah adalah mengawasi kinerja Pemerintah Daerah melalui anggaran. Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik.

Secara garis besar APBD terdiri atas pendapatan daerah, pembiayaan daerah, dan belanja daerah. Pendapatan daerah adalah semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana, merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah. Di dalam pendapatan daerah terdapat Pendapatan Asli Daerah (PAD), dana perimbangan, dan lain-lain pendapatan daerah yang sah. (Nordiawan , Putra , & Rahmawati, 2012). Menurut Undang-undang No. 32 Tahun 2004 pendapatan asli daerah (PAD) merupakan yang bersumber dari hasil pajak derah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada Daerah dalam menggali pendanaan dan pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi. Dana perimbangan mencakup Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK). Sedangkan lain-lain pendapatan daerah yang sah mencakup hibah (barang atau

uang dan/atau jasa), dana darurat, dana bagi hasil pajak dari provinsi kepada kabupaten/kota, dana penyesuaian dan dana otonomi khusus, serta bantuan keuangan dari provinsi atau pemda lainnya.

Penyusunan APBD diawali dengan membuat kesepakatan antara eksekutif dan legislatif tentang Kebijakan Umum APBD dan Prioritas & Plafon Anggaran yang akan menjadi pedoman untuk penyusunan anggaran pendapatan dan anggaran belanja. Eksekutif membuat rancangan APBD sesuai dengan Kebijakan Umum APBD dan Prioritas & Plafon Anggaran yang kemudian diserahkan kepada legislatif untuk dipelajari dan dibahas bersama-sama sebelum ditetapkan sebagai Peraturan Daerah (Perda). (Darwanto & Yustikasari, 2007)

Sesuai dengan peraturan Permendagri Nomor 25 Tahun 2009 dalam (Nuarisa, 2013) belanja daerah terbagi menjadi dua yaitu belanja langsung dan belanja tidak langsung., merupakan pengalokasian dana yang harus dilaakukan secara efektif dan efisien, dimana belanja daerah dapat menjadi tolok ukur keberhasilan otonomi daerah. Pemerintah Daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD untuk menambah aset tetap. Belanja daerah dilaksanakan untuk mendanai urusan pemerintah yang menjadi kewenangan daerah, sedangkan urusan pemerintahan yang menjadi kewenangan Pemerintah didanai dari dan atas beban APBN.

Dalam upaya untuk meningkatkan kualitas pelayanan publik, pemerintah daerah wajib mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD untuk menambah aset tetap. Belanja modal adalah pengeluaran yang manfaatnya cenderung melebihi satu tahun dan akan menambah aset atau

4

kekayaan pemerintah, selanjutnya akan menambah anggaran rutin untuk biaya operasional dan biaya pemeliharaan. Dengan demikian Pemerintah Daerah harus mampu mengalokasikan anggaran belanja modal dengan baik karena belanja modal merupakan salah satu langkah bagi Pemerintah Daerah untuk meningkatkan pelayanan publik dalam rangka menghadapi desentralisasi fiskal. Belanja modal memiliki peranan penting karena memiliki masa manfaat jangka panjang untuk memberikan pelayanan kepada publik. Alokasi belanja modal ini di dasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Belanja modal dimaksudkan untuk mendapatkan aset tetap Pemerintah Daerah, yakni peralatan, bangunan, infrastruktu, dan harta tetap lainnya. (Nuarisa, 2013)

Setiap daerah memiliki tingkat kemandirian daerah dan kemampuan keuangan yang tidak sama dalam mendanai kegiatan-kegiatannya. Hal ini dapat menimbulkan ketimangan fiskal antara satu darah dengan daerah lainnya. Untuk mengatasi ketimpangan fiskal, pemerintah mengalokasikan dana yang bersumber dari APBN untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisasi. (Mentayani & Rusmanto, 2013). Dalam Undang-undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah dana perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana perimbangan selain dimaksudkan untuk membantu Daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara Pusat dan Daerah serta

untuk mengurangi kesenjangan pendanaan pemerintahan antar Daerah. Ketiga komponen dana perimbangan ini merupakan sistem transfer dana dari Pemerintah serta merupakan satu kesatuan yang utuh.

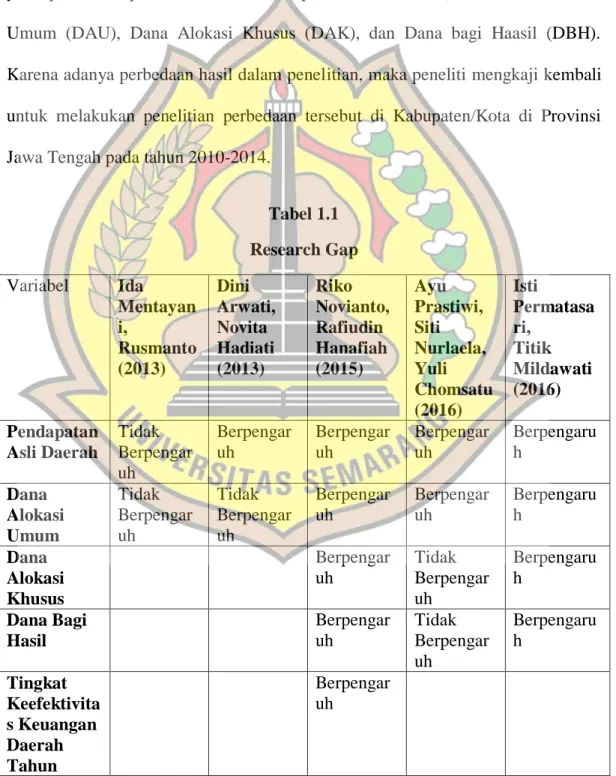

Penelitian-penelitian terdahulu menunujukkan hasil yang berbeda mengenai permasalahan alokasi belanja modal. Seperti penelitian yang dilakukan oleh Mentayani dan Rusmanto, (2013) menunujukkan bahwa Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) tidak berpengaruh terhadap alokasi belanja modal.

Penelitian lain yang dilakukan oleh Arwati dan Hadiati, (2013) menunjukkan bahwa Pendapatan Asli Daerah (PAD) berpengaruh terhadap alokasi belanja modal, akan tetapi Dana Alokasi Umum (DAU) menunjukkan tidak berpengaruh terhadap alokasi belanja modal.

Penelitian yang dilakukan oleh Novianto dan Hanafiah (2015) menunjukkan bahwa Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) berpengaruh terhadap alokasi belanja modal.

Berbeda dengan penelitian yang dilakukan oleh Prastiwi, Nurlaela, dan Chomsatu, (2016) menunjukkan bahwa Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) berpengaruh terhadap alokasi belanja modal, sedangkan Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH) tidak berpengaruh terhadap alokasi belanja modal.

6

Permatasari dan Mildawati, (2016) menunjukkan bahwa Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) berpengaruh terhadap alokasi belanja modal.

Setelah melihat dari kelima jurnal, maka ditemukan adanya research gap yaitu perbedaan penelitian antara Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana bagi Haasil (DBH). Karena adanya perbedaan hasil dalam penelitian, maka peneliti mengkaji kembali untuk melakukan penelitian perbedaan tersebut di Kabupaten/Kota di Provinsi Jawa Tengah pada tahun 2010-2014.

Tabel 1.1 Research Gap Variabel Ida Mentayan i, Rusmanto (2013) Dini Arwati, Novita Hadiati (2013) Riko Novianto, Rafiudin Hanafiah (2015) Ayu Prastiwi, Siti Nurlaela, Yuli Chomsatu (2016) Isti Permatasa ri, Titik Mildawati (2016) Pendapatan Asli Daerah Tidak Berpengar uh Berpengar uh Berpengar uh Berpengar uh Berpengaru h Dana Alokasi Umum Tidak Berpengar uh Tidak Berpengar uh Berpengar uh Berpengar uh Berpengaru h Dana Alokasi Khusus Berpengar uh Tidak Berpengar uh Berpengaru h Dana Bagi Hasil Berpengar uh Tidak Berpengar uh Berpengaru h Tingkat Keefektivita s Keuangan Daerah Tahun Berpengar uh

Variabel Ida Mentayan i, Rusmanto (2013) Dini Arwati, Novita Hadiati (2013) Riko Novianto, Rafiudin Hanafiah (2015) Ayu Prastiwi, Siti Nurlaela, Yuli Chomsatu (2016) Isti Permatasa ri, Titik Mildawati (2016) Sebelumnya SiLPA Berpengar uh Tingkat Kemandiria n Keuangan Daerah Tahun Sebelumnya Tidak Berpengar uh Belanja Pegawai Berpengar uh Pertumbuh an Ekonomi Tidak Berpengar uh

Sumber : Diolah dari berbagai jurnal, 2017

Berdasarkan latar belakang tersebut, maka judul dari skripsi ini adalah “ Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil terhadap Alokasi Belanja Modal (Studi Kasus pada Kabupaten/Kota di Provinsi Jawa Tengah pada Tahun 2010-2014) ”

1.2 Rumusan Masalah

Sesuai dengan Undang-undang No 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah dana perimbangan terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dana Bagi Hasil (DBH) adalah dana yang berasal dari transfer pemerintah pusat guna membantu pemerintah daerah untuk mengurangi kesenjangan pendanaan pemerintahan antar daerah dan meningkatkan kualitas publik. Oleh karena itu pemerintah daerah

8

diharapkan dapat meningkatkan Pendapatan Asli Daerah guna membantu pembiayaan pada belanja daerah khususnya belanja modal.

Berdasarkan latar belakang yang telah diuraikan di atas, maka dirumuskan pertanyaan penelitian sebagai berikut :

1. Apakah Pendapatan Asli Daerah (PAD) berpengaruh terhadap alokasi belanja modal?

2. Apakah Dana Alokasi Umum (DAU) berpengaruh terhadap alokasi belanja modal ?

3. Apakah Dana Alokasi Khusus (DAU) berpengaruh terhadap alokasi belanja modal ?

4. Apakah Dana Bagi Hasil (DBH) berpengaruh terhadap alokasi belanja modal ?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis :

1. Pengaruh Pendapatan Asli Daerah (PAD) berpengaruh terhadap alokasi belanja modal.

2. Pengaruh Dana Alokasi Umum (DAU) berpengaruh terhadap alokasi belanja modal.

3. Pengaruh Dana Alokasi Khusus (DAK) berpengaruh terhadap alokasi belanja modal.

4. Pengaruh Dana Bagi Hasil (DBH) berpengaruh terhadap alokasi belanja modal.

1.4 Kegunaan Penelitian

1. Aspek Teoritis

a. Bagi peneliti, penelitian ini dapat digunakan sebagai wacana bagi pengembangan teori-teori atau ilmu pengetahuan terutama di bidang ekonomi, juga dapat menambah gambaran dan bukti-bukti empiris mengenai pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, dan Jumlah Penduduk terhadap alokasi belanja modal.

b. Bagi pembaca dan peneliti lain, penelitian ini dapat dijadikan bahan pertimbangan terhadap hasil penelitian lain yang telah dilakukan, serta dapat dijadikan sebagai tambahan bahan pertimbangan untuk penelitian yang akan datang.

c. Bagi Universitas Semarang, penelitian ini diharapkan dapat menambah referensi penelitian bagi mahasiswa jurusan akuntansi. Bagi perpustakaan Universitas Semarang penelitian ini diharapkan dapat menambah referensi bacaan.

2. Aspek Praktis

Bagi Pemerintah Daerah, penelitian ini memberikan input atau masukan untuk menelaah lebih lanjut mengenai pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, dan Jumlah Penduduk terhadap alokasi belanja modal, sehingga dapat mengoptimalkan potensi lokal yang dimiliki daerah untuk meningkatkan kualitas pelayanan publik demi kemajuan daerah.

40 BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

3.1.1 Variabel Penelitian

Variabelmerupakan mediator antara construct yang abstrak dengan fenomena yang nyata. Variabel memberikan gambaran yang lebih nyata mengenai fenomena-fenomena yang digeneralisasi dalam construct. Construct adalah abstraksi dari fenomena-fenomena kehidupan nyata yang diamati. (Indriantoro & Supomo, 2011). Dalam penelitian ini menggunakan 2 macam variabel yaitu variable bebas (independent variable)dan variable terikat (dependent variable).

3.1.1.1Variabel Independen (X)

Dalam penelitian ini menggunakan variabel independen atau variabel bebas, yaitu tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain. (Indriantoro & Supomo, 2011). Variabel independen yang digunakan dalam penelitian ini adalah Pendapatan Asli daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH).

a. Variabel Pendapatan Asli Daerah

Berdasarkan Undang-undang Republik Indonesia Nomor 33 Tahun 2004 Pendapatan Asli Daerah adalah pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. Pendapatan Asli Daerah merupakan Pendapatan Daerah yang bersumber dari hasil

Pajak Daerah, hasil Retribusi Daerah, hasil pengelolaan kekayaan Daerah yang dipisahkan, dan Lain-lain Pendapatan Asli Daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada Daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas Desentralisasi.

Berikut ini rumus untuk menghitung variabel Pendapatan Asli Daerah berdasarkan UU No.33 Tahun 2004, maka dapat dihitung dengan:

b. Variabel Dana Alokasi Umum

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 menjelaskan Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi. Dana Alokasi Umum yang memiliki tujuan untuk pemerataan kemampuan keuangan antar-Daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar-Daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi Daerah. DAU untuk suatu Daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal Daerah. Alokasi dasar dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah.

PAD = Pajak Daerah + Retribusi Daerah + Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan + Lain-lain PAD yang Sah.

42

Kebutuhan fiskal Daerah merupakan kebutuhan pendanaan Daerah untuk melaksanakan fungsi layanan dasar umum. Setiap kebutuhan pendanaan diukur secara berturut-turut dengan jumlah penduduk, luas wilayah, Indeks Kemahalan Konstruksi, Produk Domestik Regional Bruto per kapita, dan Indeks Pembangunan Manusia. Kapasitas fiskal Daerah merupakan sumber pendanaan Daerah yang berasal dari PAD dan Dana Bagi Hasil. Sehinngga DAU untuk daerah provinsi maupun kabupaten/kota dapat dinyatakan sebagai berikut :

Dimana,

c. Variabel Dana Alokasi Khusus

Berdasarkan UU No.33 Tahun 2004 Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional. DAK dimaksudkan untuk membantu membiayai kegiatan-kegiatan khusus di Daerah tertentu yang merupakan urusan Daerah dan sesuai dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan Daerah.

DAU = Celah Fiskal + Alokasi Dasar.

Celah Fiskal = Kebutuhan Fiskal - Kapasitas Fiskal Daerah. Alokasi dasar = Jumlah Gaji Pegawai Negeri Sipil Daerah.

Pemanfaatan Dana Alokasi Khusus diarahkan pada kegiatan investasi pembangunan, pengadaan, peningkatan, dan perbaikan sarana dan prasarana fisik dengan umur ekonomis yang panjang, termasuk pengadaan sarana fisik penunjang. Dengan adanya pengalokasian Dana Alokasi Khusus diharapkan dapat mempengaruhi pengalokasian anggaran belanja modal, karena Dana Alokasi Khusus cenderung akan menambah aset tetap yang dimiliki pemerintah guna meningkatkan pelayanan publik. (Prastiwi , Nurlaela, & Chomsatu, 2016)

Sesuai Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 tentang Dana Perimbangan Pasal 54 Penghitungan alokasi DAK dilakukan melalui 2 (dua) tahapan, yaitu:

1. Penentuan daerah tertentu yang menerima DAK;

Penentuan Daerah Tertentu harus memenuhi kriteria umum, kriteria khusus, dan kriteria teknis

2. Penentuan besaran alokasi DAK masing-masing daerah.

Besaran alokasi DAK masing-masing daerah ditentukan dengan perhitungan indeks berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

Kriteria umum sebagaimana dimaksud dalam Pasal 51 dirumuskan berdasarkan kemampuan keuangan daerah yang dicerminkan dari penerimaan umum APBD setelah dikurangi belanja Pegawai Negeri Sipil Daerah. Daerah yang

44

memenuhi krietria umum merupakan daerah dengan indeks fiskal netto tertentu yang ditetapkan setiap tahun, dapat dinyatakan sebagai berikut :

Kriteria khusus dirumuskan melalui indeks kewilayahan oleh Menteri Keuangan dengan mempertimbangkan masukan dari Menteri Negara Perencanaan Pembangunan Nasional dan menteri/pimpinan lembaga terkait. Kriteria teknis disusun berdasarkan indikator-indikator kegiatan khusus yang akan didanai dari DAK. Kriteria teknis dirumuskan melalui indeks teknis oleh menteri teknis terkait. Menteri teknis menyampaikan kriteria teknis kepada Menteri Keuangan.

d. Variabel Dana Bagi Hasil

Menurut Undang-undang Nomor 33 Tahun 2004 Dana Bagi Hasil adalah dana yang bersumber dari pendapatan tertentu APBN yang dialokasikan kepada Daerah penghasil berdasarkan angka persentase tertentu dengan tujuan mengurangi ketimpangan kemampuan keuangan antara Pemerintah Pusat dan Daerah. Dana bagi hasil diperoleh dari bagi hasil pajak ditambahkan dengan bagi hasil bukan pajak. Rumus dana bagi hasil sebagai berikut :

Dana Alokasi Khusus =

Penerimaan Umum APBD - Belanja Pegawai Daerah

3.1.1.2Variabel Dependen (Y)

Variabel dependen atau terikat adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. (Indriantoro & Supomo, 2011). Dalam penelitian ini variabel dependen yang digunakan adalah Belanja Modal. Peraturan Pemerintah Nomor 71 tahun 2010 menjelaskan belanja modal adalah pengeluaran anggaran untuk perolehan asset tetap dan asset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal dikategorikan menjadi 5 yaitu belanja modal tanah, belanja modal peralatan dan mesin, belanja modal gedung dan bangunan, belanja modal jalan, irigasi, dan jaringan, dan belanja modal fisik lainnya. Indikator variabel belanja modal diukur dengan :

3.1.2 Definisi Operasional

Definisi operasional adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu yang digunakan oleh peneliti dalam mengoperasionalkan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik. Construct adalah Belanja modal = Belanja tanah + belanja peralatan dan mesin + belanja

gedung dan bangunan + belanja jalan, irigasi dan jarangan + belanja fisik lainnya

46

abstraksi dari fenomena-fenomena kehidupan nyata yang diamati. (Indriantoro & Supomo, 2011)

Tabel 3.1

Definisi Operasional Variabel

NO NAMA VARIABEL DEFINISI VARIABEL INDIKATOR SUMBER 1. Pendapatan Asli Daerah (PAD) Pendapatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. Laporan Realisasi APBD Pemerintah Kabupaten/kota di Jawa Tengah. PAD = PD + RD + HPKD + LPS UU No.33 Tahun 2004 2. Dana Alokasi Umum (DAU) Dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Laporan Realisasi APBD Pemerintah Kabupaten/kota di Jawa Tengah. DAU = celah fiskal + alokasi dasar. *Celah fiskal = kebutuhan fiskal – kapasitas fiskal. * Alokasi dasar = Jumlah Gaji Pegawai Negeri Sipil Daerah. UU No.33 Tahun 2004 3. Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah

tertentu dengan tujuan untuk membantu mendanai kegiatan Laporan Realisasi APBD Pemerintah Kabupaten/kota di Jawa Tengah Kemampuan Keuangan Daerah = Penerimaan Umum APBD - Belanja UU No.33 Tahun 2004

NO NAMA VARIABEL DEFINISI VARIABEL INDIKATOR SUMBER khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional. Pegawai Daerah {PAD + DAU + (DBH – DBHR)}- Belanja PNSD 4. Dana Bagi Hasil (DBH)

Dana yang bersumber dari pendapatan tertentu APBN yang dialokasikan kepada Daerah penghasil berdasarkan angka persentase tertentu dengan tujuan mengurangi ketimpangan kemampuan keuangan antara Pemerintah Pusat dan Daerah.

Laporan Realisasi APBD Pemerintah Kabupaten/kota di Jawa Tengah. DBH = Bagi Hasil Pajak + Bagi Hasil Bukan Pajak. UU RI Nomor 23 Tahun 2014. 5. Belanja Modal Belanja modal merupakan pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberikan manfaat lebih dari satu periode akuntansi. Laporan Realisasi APBD Pemerintah Kabupaten/kota di Jawa Tengah. Belanja modal = Belanja tanah + belanja peralatan dan mesin + belanja gedung dan bangunan + belanja jalan, irigasi dan jarangan + belanja fisik lainnya Peraturan Pemerintah Nomor 71 tahun 2010

48

3.2 Populasi dan Unit Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/ subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 1999). Populasi dalam penelitian ini adalah seluruh Pemerintah Kabupaten / Kota di Provinsi Jawa Tengah yang terdiri dari 29 kabupaten dan 6 kota.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. (Sugiyono, 1999).Teknik sampling yang digunakan adalah metode sensus. Metode sensus adalah metode dengan mengambil sampel seluruh Kabupaten / Kota di Propinsi Jawa Tengah. Penelitian ini mengambil data pada tahun 2010-2014 dengan jumlah sampel sebanyak 35 daerah. Maka jumlah sampel penelitian keseluruhan menjadi 5x35 = 175 data.

3.3 Jenis dan Sumber Data

3.3.1 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder, data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak boleh dipublikasikan. (Indriantoro & Supomo, 2011). Data sekunder yang digunakan dalam penelitian ini

berupa data kuantitatif atau angka yang disajikan dalam laporan keuangan yang kemudian digunakan untuk menghitung nilai variabel-variabel terkait dalam penelitian.

3.3.2 Sumber Data

Sumber data dalam penelitian ini adalah Data Laporan Realisasi APBD tahun 2010-2014 Kabupaten / Kota di Jawa Tengah, yang diperoleh dari Badan Pusat Statistik (BPS) Provinsi Jawa Tengah melalui www.bps.go.id, dimana dapat diperoleh data mengenai Belanja Modal, Pendapatan Asli Daearh (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH).

3.4 Metode Pengumpulan Data

Metode pengumpulan data adalah suatu cara atau proses sistematis dalam pengumpulan, pencatatan dan penyajian fakta untuk ujuan tertentu. Untuk memperoleh data penelitian ini menggunakan data dokumentasi yaitu jenis data penelitian berupa faktur, jurnal, surat-surat, notulen hasil rapat, memo, atau dalam bentuk laporan program (Indriantoro & Supomo, 2011). Untuk memperoleh data yang diperlukan dalam penelitian ini, cara yang digunakan adalah studi dokumentasi, dilakukan dengan cara mengumpulkan dokumen-dokumen Laporan Keuangan Pemerintah yang berkaitan dengan data yang diperlukan dalam kegiatan penelitian ini. Sifat datanya adalah kuantitatif, yaitu data yang berupa angka-angka dan bersifat obyektif.

50

3.5 Metode Analisis

Aplikasi SPSS (Statistical Package for Social Sciences) digunakan dalam penelitian ini untuk membantu proses dalam memecahkan permasalahan dan pengelolahan data. Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Namun sebelum melakukan analisis regeresi berganda terlebih dahulu akan dilakukan analisis statistik deskriptif dan uji asumsi klasik.

3.5.1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi). (Ghozali, 2012). Variabel yang digunakan dalam penelitian ini adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khususs (DAK), Dana Bagi Hasil (DBH), dan Alokasi Belanja Modal.

3.5.2. Uji Asumsi Klasik

Sebelum melakukan uji analisis regresi linier berganda, terlebih dahulu akan dilakukan uji asumsi klasik yang terdiri dari uji normalitas, uji multikoleniaritas, uji heteroskedastisiras dan uji autokorelasi. Dalam uji asumsi klasik yang harus dipenuhi adalah data tersebut harus terdistribusikan secara normal, tidak mengandung multikolonieritas, autokorelasi dan heterokedastisitas. Uji asumsi klasik dalam

penelitian ini terdiri dari uji normalitas, uji multikolonieritas, uji autokorelasi, dan uji heteroskedasitas.

3.5.2.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. (Ghozali, 2012).

Uji normalitas dapat dilakukan dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal. Jika distribusi data normal maka garis akan menggambarkan data yang sesungguhnya akan mengikuti garis diagonalnya. Distribusi normal akan membentuk satu garis lurus diagonal. Jika distribusi data normal maka garis akan menggambarkan data yang sesungguhnya akan mengikuti garis diagonalnya. (Ghozali, 2012)

Uji normalitas dilakukan untuk menguji apakah dalam model regresi, variabel terikat, dan variabel bebas keduanya mempunyai distribusi normal. Hasil pengujian uji statistik Kolmogorov-Smirnov (K-S) yang menunjukan signifikansi K-S lebih besar dari alpha sehingga dapat disimpulkan bahwa data terdistribusi secara normal.

52

3.5.2.2Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan andanya korelasi antar variabel bebas atau independen. Menganalisis matrik korelasi variabel-variabel independen. Jika natar variabel independen ada korelasi yang cukup tinggi (umumnya di atas .90), maka hal ini merupakan indikasi adanya multikolonieritas. Multikolonieritas dapat juga dilihat dari tolerance dan lawannya variance inflation factor (VIF. Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Jika nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas dalah nilai tolerance ≤ 0.10 atau sama dengan nilai VIF ≥10. (Ghozali, 2012)

3.5.2.3Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Untuk mendeteksi autokorelasi dalam penelitian ini digunakan uji Run Test. Run Test sebagai bagian dari statistik non-parametirik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run Test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis).(Ghozali, 2012)

3.5.2.4Uji Heteroskedastisitas

Uji heteroskedasitisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain teteap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang homoskesdatisitas atau tidak terjadi heterokedastisitas. (Ghozali, 2012)

Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilihat dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah di prediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di- studentized. (Ghozali, 2012) Dasar analisis uji heterokedastisitas adalah sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Analisis dengan grafik scatterplots memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin

54

sedikit jumlah pengamatan semakin sulit menginterpretasikan hasil grafik plot. Oleh sebab itu diperlukan uji statistik yang lebih dapat menjamin keakuratan hasil. Uji yang digunakan adalah uji White. Pada dasarnya uji White mirip dengan kedua uji Park dan Glejser. Menurut White, uji ini dapat dilakukan dengan meregres residual kuadrat (U2t) dengan variabel independen, variabel independen kuadrat dan perkalian (interaksi) variabel independen.

3.6 Analisis Regresi Berganda

Analisis regresi linier beganda digunakan untuk mengetahui adanya hubungan antara variabel dependen dan variabel independennya. Dimana variabel bebasnya adalah Pendapatan Asli Daerah (PAD), Dana alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH), sedangkan variabel terikatnya adalah Alokasi Belanja Modal.

Persamaan regresi yang dikembangkan dalam penelitian ini adalah: Y = α + β1X1 + β2X2 + β3X3 + β4X4 + e

Dimana :

Y = Belanja Daerah (BD) α = Konstanta

β = Slope atau Koefisien Regresi X1 = Pendapatan Asli Daerah (PAD) X2 = Dana Alokasi Umum (DAU)

X3 = Dana Alokasi Khusus (DAK) X4 = Dana Bagi Hasil (DBH) e = error

3.7 Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of fitnya. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai statistik t. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima. (Ghozali, 2012)

3.7.1 Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum, koefisien determinasi untuk data silang (crossection) relative rendah karena adanya variasi yang besr antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi. (Ghozali, 2012)

56

3.7.2 Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat. (Ghozali, 2012)

Menurut (Ghozali, 2012), untuk menguji hipotesis digunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut :

1. Quick look : bila nilai F lebih besar daripada 4 maka Ho dapat ditolak pada derajat kepercayaan 5%. Dengan kata lain kita menerima hipotesis alternative, yang menyatakan bahwa semua variabel independen secara serentak dan signifikan mempemgaruhi variabel dependen.

2. Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel. Bila nilai F hitung lebih besar daripada nilai F tabel, maka Ho ditolak dan menerima HA.

3.7.3 Uji Signifikan Parameter Individual (Uji Statistik t)

Menurut (Ghozali, 2012), uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara invidual dalam menerangkan variasi variabel dependen. Cara melakukan uji t dapat dilakukan sebagai berikut :

1. Quick look : bila jumlah degree of freedom (df) adalah 20 atau lebih, dan derajat kepercayaan sebesar 5%, maka Ho yang menyatakan bi = 0 dapat ditolak bila nilai t lebih besar dari 2 (dalam nilai absolut). Dengan kata lain kita menerima hipotesis alternatif, yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen.

2. Membandingkan nilai statistik t dengan titik kritis menurut tabel. Apabila nilai statistik t hasil perhitungan lebih tinggi dibandingkan nilai t tabel, kita menerima hipotesis alternatif yang menyatakan bahwa suatu variabel indepeneden secara individual mempengaruhi variabel dependen.