BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

2.1. Karakteristik Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indoneia (BEI) pada periode 2010 sampai dengan 2013. Pengambilan sampel dalam penelitian ini menggunakan metode pemilihan sampel bertujuan (purposive sampling), proses pengambilan sampel secara lengkap dalam penelitian ini dapat dilihat dalam tabel 4.1 berikut ini:

Tabel 4.1

Proses Seleksi Sampel Dengan Kriteria

No Keterangan Jumlah

1 Jumlah perusahaan manufaktur yang terdaftar di BEI tahun 2010-2013

136 2 Perusahaan melakukan pergantian auditor secara

mandatory tahun 2010-2013

(82) 3 Perusahaan melakukan pergantian auditor secara

voluntary tahun 2010-2013

(30) 4 Perusahaan melakukan pergantian auditor secara

sukarela tahun 2010-2013 namun menggunakan mata uang asing

(5)

5 Perusahaan melakukan auditor switching namun mengalami rasio DER negatif.

(3) 6 Peneliti tidak menemukan laporan keuangan secara

lengkap selama tahun 2010-2013

(24)

7 Jumlah perusahaan sampel 22

8 Tahun pengamatan (Tahun) 4

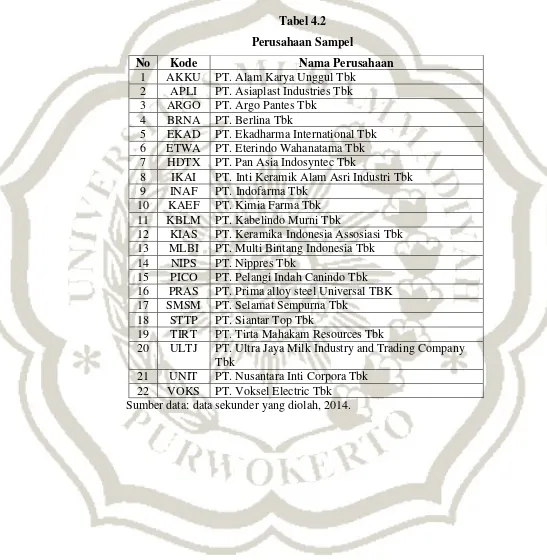

Perusahaan manufaktur yang menjadi sampel dalam penelitian ini yang didapat dengan metode pemilihan sampel bertujuan (purposive sampling) dapat dilihat dalam tabel 4.2 berikut ini:

Tabel 4.2 Perusahaan Sampel

No Kode Nama Perusahaan

1 AKKU PT. Alam Karya Unggul Tbk 2 APLI PT. Asiaplast Industries Tbk 3 ARGO PT. Argo Pantes Tbk

4 BRNA PT. Berlina Tbk

5 EKAD PT. Ekadharma International Tbk 6 ETWA PT. Eterindo Wahanatama Tbk 7 HDTX PT. Pan Asia Indosyntec Tbk

8 IKAI PT. Inti Keramik Alam Asri Industri Tbk 9 INAF PT. Indofarma Tbk

10 KAEF PT. Kimia Farma Tbk 11 KBLM PT. Kabelindo Murni Tbk

12 KIAS PT. Keramika Indonesia Assosiasi Tbk 13 MLBI PT. Multi Bintang Indonesia Tbk 14 NIPS PT. Nippres Tbk

15 PICO PT. Pelangi Indah Canindo Tbk 16 PRAS PT. Prima alloy steel Universal TBK 17 SMSM PT. Selamat Sempurna Tbk

18 STTP PT. Siantar Top Tbk

19 TIRT PT. Tirta Mahakam Resources Tbk

20 ULTJ PT. Ultra Jaya Milk Industry and Trading Company Tbk

21 UNIT PT. Nusantara Inti Corpora Tbk 22 VOKS PT. Voksel Electric Tbk

2.2. Analisis Data

2.2.1. Statistik Deskriptif

Analisis deskriptif bertujuan untuk mendapatkan informasi mengenai karakteristik sampel yang digunakan dalam penelitian ini seperti: Jumlah sampel, nilai rata-rata, nilai minimum, nilai maksimum dan standar deviasi. Jenis data dalam penelitian ini yaitu data nominal. Oleh karena itu, analisis menggunakan dua jenis perhitungan, yaitu distribusi frekuensi dan statsitik deskriptif. Adapun hasil analisis deskriptif dalam penelitian ini adalah sebagai berikut:

Tabel 4.3

Hasil Distribusi Frekuensi Variabel Pergantian Auditor (Auditor Switching)

Auditor_Switching Frequency Percent Valid

Percent

Cumulative Percent

Valid 0 48 54,50 54,50 54,50

1 40 45,50 45,50 100,00

Total 88 100,00 100,00 Sumber: Hasil Output SPSS (lampiran 8).

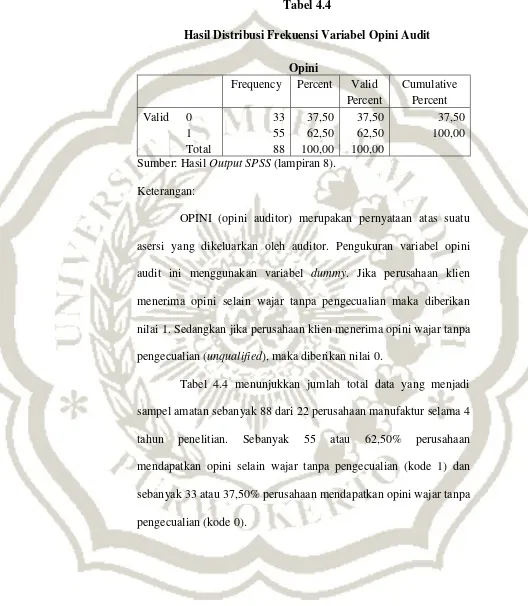

Tabel 4.4

Hasil Distribusi Frekuensi Variabel Opini Audit

Opini

Frequency Percent Valid Percent

Cumulative Percent

Valid 0 33 37,50 37,50 37,50

1 55 62,50 62,50 100,00

Total 88 100,00 100,00 Sumber: Hasil Output SPSS (lampiran 8).

Keterangan:

OPINI (opini auditor) merupakan pernyataan atas suatu asersi yang dikeluarkan oleh auditor. Pengukuran variabel opini audit ini menggunakan variabel dummy. Jika perusahaan klien menerima opini selain wajar tanpa pengecualian maka diberikan nilai 1. Sedangkan jika perusahaan klien menerima opini wajar tanpa pengecualian (unqualified), maka diberikan nilai 0.

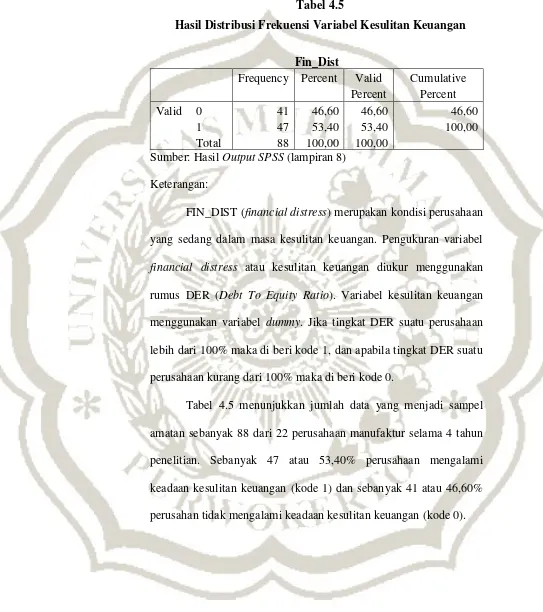

Tabel 4.5

Hasil Distribusi Frekuensi Variabel Kesulitan Keuangan

Fin_Dist

Frequency Percent Valid Percent

Cumulative Percent

Valid 0 41 46,60 46,60 46,60

1 47 53,40 53,40 100,00

Total 88 100,00 100,00 Sumber: Hasil Output SPSS (lampiran 8)

Keterangan:

FIN_DIST (financial distress) merupakan kondisi perusahaan yang sedang dalam masa kesulitan keuangan. Pengukuran variabel financial distress atau kesulitan keuangan diukur menggunakan rumus DER (Debt To Equity Ratio). Variabel kesulitan keuangan menggunakan variabel dummy. Jika tingkat DER suatu perusahaan lebih dari 100% maka di beri kode 1, dan apabila tingkat DER suatu perusahaan kurang dari 100% maka di beri kode 0.

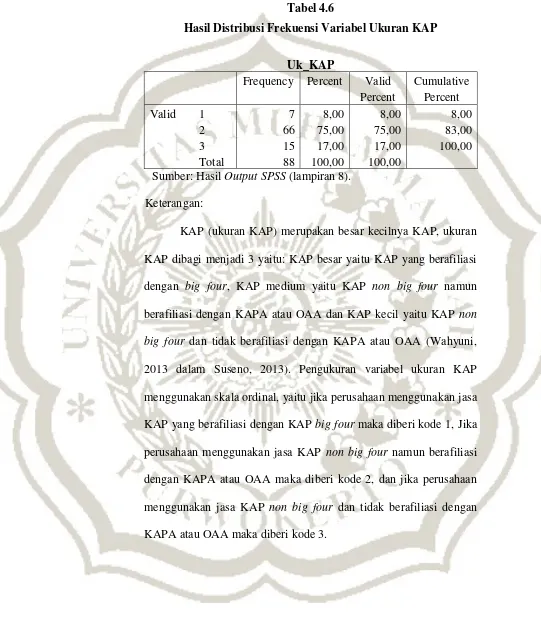

Tabel 4.6

Hasil Distribusi Frekuensi Variabel Ukuran KAP

Uk_KAP

Frequency Percent Valid Percent

Cumulative Percent

Valid 1 7 8,00 8,00 8,00

2 66 75,00 75,00 83,00

3 15 17,00 17,00 100,00

Total 88 100,00 100,00 Sumber: Hasil Output SPSS (lampiran 8).

Keterangan:

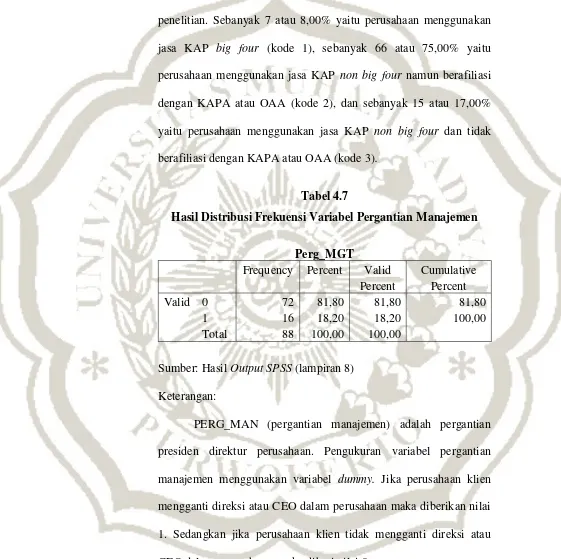

Tabel 4.6 menunjukkan jumlah data yang menjadi sampel amatan sebanyak 88 dari 22 perusahaan manufaktur selama 4 tahun penelitian. Sebanyak 7 atau 8,00% yaitu perusahaan menggunakan jasa KAP big four (kode 1), sebanyak 66 atau 75,00% yaitu perusahaan menggunakan jasa KAP non big four namun berafiliasi dengan KAPA atau OAA (kode 2), dan sebanyak 15 atau 17,00% yaitu perusahaan menggunakan jasa KAP non big four dan tidak berafiliasi dengan KAPA atau OAA (kode 3).

Tabel 4.7

Hasil Distribusi Frekuensi Variabel Pergantian Manajemen

Perg_MGT

Frequency Percent Valid Percent

Cumulative Percent

Valid 0 72 81,80 81,80 81,80

1 16 18,20 18,20 100,00

Total 88 100,00 100,00

Sumber: Hasil Output SPSS (lampiran 8) Keterangan:

Tabel 4.7 menunjukkan jumlah data yang menjadi sampel amatan sebanyak 88 dari 22 perusahaan manufaktur selama 4 tahun penelitian. Sebanyak 16 atau 18,20% yaitu perusahaan melakukan pergantian manajemen (kode 1), dan sebanyak 72 atau 81,80% perusahan tidak melakukan pergantian manajemen(kode 0).

Tabel 4.8

Hasil Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Klien 88 23,08 28,66 27,3072 1,02352 Valid N

(listwise)

88

Sumber: Hasil Output SPSS (lampiran 8) Keterangan:

KLIEN (Ukuran perusahaan klien) merupakan besarnya ukuran sebuah perusahaan yang diukur berdasarkan total asset. Semakin besar total aset sebuah perusahaan mengindikasikan bahwa ukuran perusahaan tersebut besar dan sebaliknya. Variabel ukuran perusahaan yang diukur menggunakan logaritma natural total asset (Ln total asset).

nilai minimum variabel kontrol LN ukuran perusahaan 23,08 dan setelah di un-ln hasil tersebut menunjukkan angka sebesar Rp. 10.582.842.395 yang dialami oleh PT. Alam Karya Unggul Tbk pada tahun 2012, yang artinya besarnya aktiva perusahaan tersebut sebesar Rp.10.582.842.395 dan nilai maksimum LN ukuran perusahaan 28,66 dan setelah di un-ln hasil tersebut menunjukkan angka sebesar Rp. 2.811.620.982.142 yang dialami oleh PT. Ultra Jaya Milk Industry and Trading Company Tbk pada tahun 2013 yang artinya besarnya aktiva perusahaan tersebut sebesar Rp. 2.811.620.982.142. Rata-rata LN ukuran perusahaan dari 88 sampel amatan adalah sebesar 27,30 dengan standar deviasi 1,02.

4.2.2. Hasil Analisis Regresi

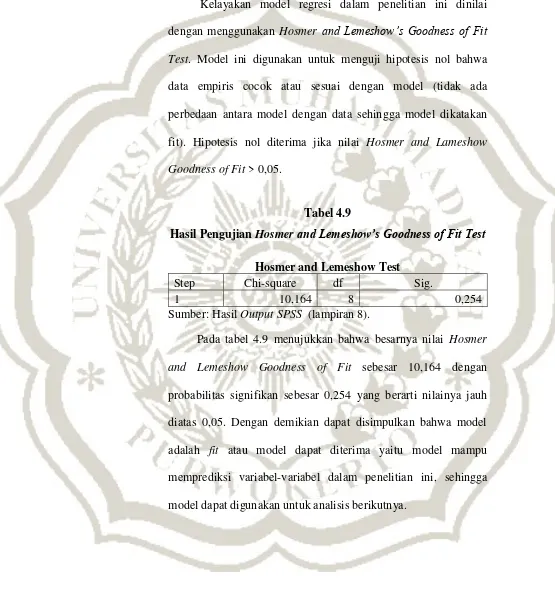

1. Menilai Kelayakan Model Regresi

Kelayakan model regresi dalam penelitian ini dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Model ini digunakan untuk menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dikatakan fit). Hipotesis nol diterima jika nilai Hosmer and Lameshow Goodness of Fit > 0,05.

Tabel 4.9

Hasil Pengujian Hosmer and Lemeshow’s Goodness of Fit Test

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 10,164 8 0,254

Sumber: Hasil Output SPSS (lampiran 8).

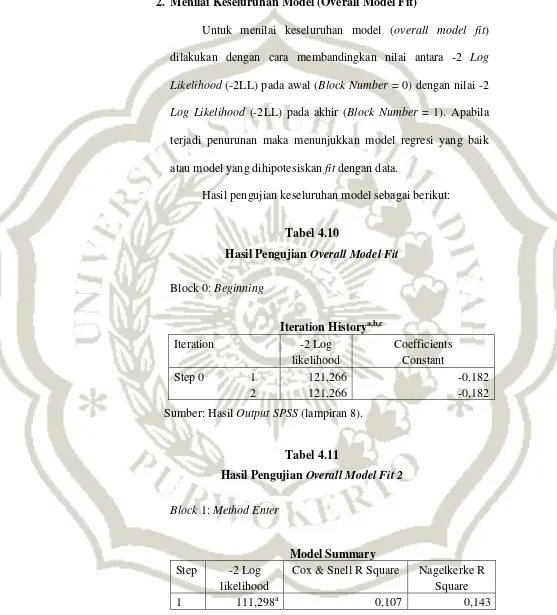

2. Menilai Keseluruhan Model (Overall Model Fit)

Untuk menilai keseluruhan model (overall model fit) dilakukan dengan cara membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1). Apabila terjadi penurunan maka menunjukkan model regresi yang baik atau model yang dihipotesiskan fit dengan data.

Hasil pengujian keseluruhan model sebagai berikut:

Tabel 4.10

Hasil Pengujian Overall Model Fit

Block 0: Beginning

Sumber: Hasil Output SPSS (lampiran 8).

Tabel 4.11

Hasil Pengujian Overall Model Fit 2

Block 1: Method Enter

Model Summary Step -2 Log

likelihood

Cox & Snell R Square Nagelkerke R Square

1 111,298a 0,107 0,143

Sumber: Hasil Output SPSS (lampiran 8). Iteration Historya,b,c

Iteration -2 Log

likelihood

Coefficients Constant

Step 0 1 121,266 -0,182

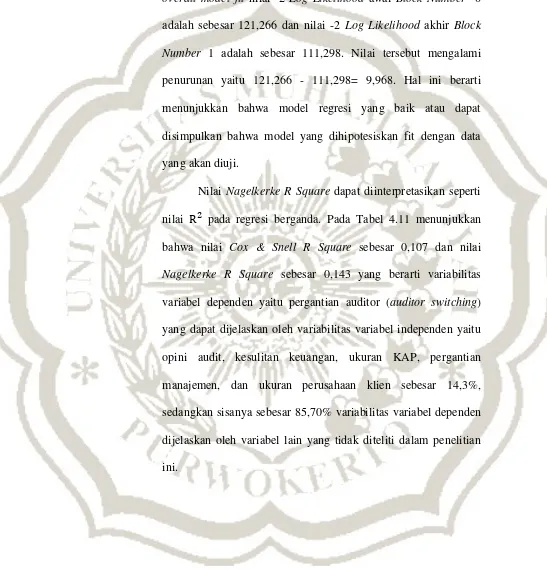

Tabel 4.10 dan 4.11 menunjukkan bahwa hasil pengujian overall model fit nilai -2 Log Likelihood awal Block Number 0 adalah sebesar 121,266 dan nilai -2 Log Likelihood akhir Block Number 1 adalah sebesar 111,298. Nilai tersebut mengalami penurunan yaitu 121,266 - 111,298= 9,968. Hal ini berarti menunjukkan bahwa model regresi yang baik atau dapat disimpulkan bahwa model yang dihipotesiskan fit dengan data yang akan diuji.

3. Estimasi Parameter dan Interpretasi

Estimasi parameter dapat dilihat melalui koefisien regresi, dimana hasilnya dapat dilihat pada tabel berikut:

Tabel 4.12

Hasil Pengujian Koefisien Regresi

Variables in the Equation

B Sig.

Step 1a Opini 0,628 0,229

Fin_Dist 0,212 0,643

Uk_KAP -0,200 0,674

Perg_MGT -1,766 0,015

Klien -0,413 0,105

Constant 11,264 0,097

Sumber: Hasil Output SPSS (lampiran 8).

Tabel 4.12 menunjukkan hasil pengujian dengan regresi logistik pada tingkat signifikan ( ) 0,05. Dari hasil pengujian

regresi logistik tersebut diperoleh persamaan model regresi sebagai berikut:

Dari persamaan model regresi logistik diatas dapat diartikan sebagai berikut:

ukuran perusahaan) dianggap 0 (nol), maka probabilitas perusahaan yang melakukan pergantian auditor akan naik sebesar 1126,4%.

= Nilai koefisien variabel opini audit sebesar 0,628 berarti jika variabel lain dianggap konstan, maka probabilitas perusahaan yang melakukan pergantian auditor akan naik sebesar 62,8% untuk perusahaan yang mendapatkan opini selain wajar tanpa pengecualian, dibandingkan dengan perusahaan yang mendapatkan opini wajar tanpa pengecualian.

= Nilai koefisien variabel kesulitan keuangan (financial distress) sebesar 0,212 berarti jika variabel lain dianggap konstan dan terjadi kenaikkan variabel kesulitan keuangan sebesar 1%, maka probabilitas perusahaan yang melakukan pergantian auditor (auditor switching) akan naik sebesar 21,2% untuk perusahaan yang memiliki kesulitan keuangan tinggi, dibandingkan perusahaan yang memiliki kesulitan keuangan yang rendah.

yang menggunakan jasa KAP medium dibandingan perusahaan yang menggunakan jasa KAP Kecil dan KAP Big Four. Alasan lebih berpengaruh terhadap KAP medium karena sesuai tabel statistik deskriptif variabel ukuran KAP menunjukkan bahwa sebagian besar sampel pada tahun amatan menggunakan KAP yang berukuran medium, dan hanya sebagian kecil yang menggunakan KAP besar dan kecil.

= Nilai koefisien variabel pergantian manajemen sebesar -1,766 berarti jika variabel lain dianggap konstan, maka probabilitas perusahaan yang melakukan pergantian auditor akan turun sebesar -176,6% untuk perusahaan yang tidak melakukan pergantian manajemen dibandingkan perusahaan yang melakukan pergantian manajemen.

4.2.3. Hasil Pengujian Hipotesis & Pembahasan 1. Hasil Pengujian Hipotesis Pertama

Hipotesis yang dirumuskan:

≥ 0 : Opini audit tidak berpengaruh negatif terhadap

pergantian auditor (auditor switching).

< 0 : Opini audit berpengaruh negatif terhadap pergantian auditor (auditor switching).

Menentukan tingkat kepercayaan yang di gunakan sebesar 95% atau tingkat signifikan 5% ( = 0,05).

Menentukan kriteria penerimaan dan penarikan kesimpulam hipotesis didasarkan pada signifikan p-value (probabilitas value) dengan tingkat signifikan (0,05).

Jika p – value (significant) 0,05, maka diterima dan ditolak. Jika p – value (significant) 0,05, maka ditolak dan diterima.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Wijayani dan Januarti (2011) yang menyatakan bahwa opini audit tidak berpengaruh terhadap pergantian auditor (auditor switching). Penelitian ini gagal membuktikan adanya pengaruh negatif variabel opini auditor terhadap pergantian auditor (auditor switching) kemungkinan karena perusahaan yang menggunakan jasa KAP baru akan menerima opini yang sama, atau opini yang tidak jauh berbeda dari opini sebelumnya, karena auditor baru akan mencari informasi atas opini yang akan diberikan melalui auditor lama. Dari data dalam penelitian ini dapat diketahui bahwa perusahaan yang mendapatkan opini wajar tanpa pengecualian sebanyak 33 perusahaan dan yang mendapat opini selain wajar tanpa pengecualian yaitu sebanyak 55 perusahaan. Dalam penelitian ini perusahaan yang mendapatkan opini selain wajar tanpa pengecualian telah mendapatkan opini yang sama dari opini yang sebelumnya. Sehingga opini audit tidak mempengaruhi perusahaan untuk melakukan pergantian auditor (auditor switching).

yang melakukan auditor switching maupun perusahaan yang tidak melakukan auditor switching tidak mempertimbangkan opini apa yang didapat oleh perusahaan oleh suatu KAP.

2. Hasil Pengujian Hipotesis kedua Hipotesis yang dirumuskan :

0 : Kesulitan Keuangan tidak berpengaruh positif terhadap pergantian auditor (auditor switching).

0 : Kesulitan Keuangan berpengaruh positif terhadap

pergantian auditor (auditor switching).

Menentukan tingkat kepercayaan yang di gunakan sebesar 95% atau tingkat signifikan 5% ( = 0,05).

Menentukan kriteria penerimaan dan penarikan kesimpulam hipotesis didasarkan pada signifikan p-value (probabilitas value) dengan tingkat signifikan (0,05).

Jika p – value (significant) 0,05, maka diterima dan ditolak. Jika p – value (significant) 0,05, maka ditolak dan diterima.

terhadap pergantian auditor (auditor switching) ditolak. Sehingga hipotesis kedua dalam penelitian ini yang menyatakan bahwa kesulitan keuangan berpengaruh positif pada pergantian auditor (auditor switching) ditolak. Walaupun variabel ini tidak berpengaruh secara signifikan terhadap pergantian auditor (auditor switching), tetapi arah dari nilai koefisiennya telah sesuai dengan hipotesis yang diajukan (positif).

Dari data penelitian dapat dilihat bahwa ada perusahaan yang tidak mengalami kesulitan keuangan sebanyak 41 perusahaan dan perusahaan yang mengalami kesulitan keuangan sebanyak 47 perusahaan, karena tidak jauh berbeda sehingga kesulitan keuangan tidak mempengaruhi perusahaan untuk melakukan pergantuan auditor (auditor switching). Dari data penelitian perusahaan yang memiliki tingkat deb to equity ratio yang rendah dan melakukan pergantian auditor (auditor switching) yaitu APLI, EKAD, KAEF, SMSM. Akan tetapi ada perusahaan yang memiliki debt to equity ratio yang tinggi namun perusahaan tersebut tidak melakukan pergantian auditor yaitu ARGO dengan tingkat debt to equity ratio sebesar 1304,792% pada tahun 2011, INAF dengan tingkat debt to equity ratio sebesar 135,796% pada tahun 2010, KIAS dengan tingkat debt to equity ratio sebesar 518,364% pada tahun 2010, MLBI dengan tingkat debt to equity ratio sebesar 141,230% pada tahun 2010, STTP dengan tingkat debt to equity ratio sebesar 115,605% pada tahun 2012, TIRT dengan tingkat debt to equity ratio sebesar 545,488% pada tahun 2012, VOKS dengan tingkat debt to equity ratio sebesar 181, 574% pada tahun 2012.

3. Hasil Pengujian Hipotesis ketiga Hipotesis yang dirumuskan :

0 : Ukuran KAP tidak berpengaruh negatif terhadap

pergantian auditor (auditor switching).

0 : Ukuran KAP berpengaruh negatif terhadap pergantian auditor (auditor switching).

Menentukan tingkat kepercayaan yang di gunakan sebesar 95% atau tingkat signifikan 5% ( = 0,05).

Menentukan kriteria penerimaan dan penarikan kesimpulam hipotesis didasarkan pada signifikan p-value (probabilitas value) dengan tingkat signifikan (0,05)

Jika p – value (significant) 0,05, maka diterima dan ditolak. Jika p – value (significant) 0,05, maka ditolak dan diterima.

terhadap pergantian auditor (auditor switching), tetapi arah dari nilai koefisiennya telah sesuai dengan hipotesis yang diajukan (negatif).

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Divianto (2011), Wijayani dan Januarti (2011) yang menyatakan bahwa ukuran KAP tidak berpengaruh terhadap pergantian auditor (auditor switching). Penelitian ini gagal membuktikan adanya pengaruh variabel ukuran KAP terhadap pergantian auditor (auditor switching) kemungkinan karena kinerja auditor pada KAP baik KAP yang berafiliasi dengan big four, KAP yang berafiliasi dengan KAPA/OAA, maupun KAP yang tidak berafiliasi dengan big four atau KAPA/OAA memiliki tingkat kinerja atau independensi yang sama dan peluang untuk melakukan pergantian auditor juga sama. Selain itu dalam penelitian ini perusahaan yang menggunakan jasa KAP yang berafiliasi dengan KAPA/OAA lebih banyak yaitu sebanyak 66 daripada perusahaan yang menggunakan jasa KAP yang berafiliasi dengan big four yaitu sebanyak 7 perusahaan maupun dengan KAP yang tidak berafiliasi dengan big four dan KAPA/OAA sebanyak 15 perusahaan. Sehingga ukuran KAP tidak mempengaruhi perusahaan untuk melakukan pergantian auditor (auditor switching) karena perusahaan cenderung mengganti auditor lama dengan auditor baru yang memiliki ukuran yang sama.

KAPA/OAA dan ketika melakukan pergantian auditor (auditor switching) menggunakan KAP dengan kelas yang sama seperti pada AKKU, BRNA, EKAD, ETWA, HDTX, IKAI, KAEF, KBLM, PICO, STTP, TIRT, VOKS. Sedangkan perusahaan yang menggunakan jasa KAP yang tidak berafiliasi dengan big four dan KAPA/OAA yaitu pada BIMA.

4. Hasil Pengujian Hipotesis keempat Hipotesis yang dirumuskan :

0 : Pergantian Manajemen tidak berpengaruh positif

terhadap pergantian auditor (auditor switching).

0 : Pergantian Manajemen berpengaruh positif terhadap

pergantian auditor (auditor switching).

Menentukan tingkat kepercayaan yang di gunakan sebesar 95% atau tingkat signifikan 5% ( = 0,05).

Menentukan kriteria penerimaan dan penarikan kesimpulam hipotesis didasarkan pada signifikan p-value (probabilitas value) dengan tingkat signifikan (0,05).

Jika p – value (significant) 0,05, maka diterima dan ditolak. Jika p – value (significant) 0,05, maka ditolak dan diterima.

0,05). Dikarenakan koefisien bernilai negatif, dengan demikian yang menyatakan pergantian manajemen tidak berpengaruh positif terhadap pergantian auditor (auditor switching) diterima, sedangkan Ha yang menyatakan bahwa pergantian manajemen berpengaruh positif terhadap pergantian auditor (auditor switching) ditolak. Sehingga hipotesis keempat dalam penelitian ini yang menyatakan pergantian manajemen berpengaruh negatif pada pergantian auditor (auditor switching) ditolak.

Dari data penelitian dapat dilihat bahwa perusahaan yang melakukan pergantian manajemen tetapi tidak diikuti dengan pergantian auditor seperti BRNA, KAEF, STTP, TIRT. Sedangkan perusahaan yang tidak melakukan pergantian manajemen akan tetapi perusahaan tersebut melakukan pergantian auditor seperti APLI, EKAD, ETWA, HDTX, IKAI, KBLM, PICO, PRAS, SMSM, ULTJ, UNIT.

5. Hasil Pengujian Hipotesis kelima Hipotesis yang dirumuskan :

0 : Ukuran perusahaan klien tidak berpengaruh negatif

terhadap pergantian auditor (auditor switching).

0 : Ukuran perusahaan klien berpengaruh negatif terhadap pergantian auditor (auditor switching).

Menentukan tingkat kepercayaan yang di gunakan sebesar 95% atau tingkat signifikan 5% ( = 0,05).

Menentukan kriteria penerimaan dan penarikan kesimpulam hipotesis didasarkan pada signifikan p-value (probabilitas value) dengan tingkat signifikan (0,05)

Jika p – value (significant) 0,05, maka diterima dan ditolak. Jika p – value (significant) 0,05, maka ditolak dan diterima.

Dengan demikian yang menyatakan ukuran perusahaan klien tidak berpengaruh negatif terhadap pergantian auditor (auditor switching) diterima, dan Ha yang menyatakan bahwa ukuran perusahaan klien berpengaruh negatif terhadap pergantian auditor (auditor switching) ditolak. Sehingga hipotesis kelima dalam penelitian ini yang menyatakan bahwa ukuran perusahaan berpengaruh negatif pada pergantian auditor (auditor switching) ditolak. Walaupun variabel ini tidak berpengaruh secara signifikan terhadap pergantian auditor (auditor switching), tetapi arah dari nilai koefisiennya telah sesuai dengan hipotesis yang diajukan (negatif).

yang sekelas dengan sebelumnya. Sehingga ukuran perusahaan klien tidak berpengaruh terhadap pergantian auditor (auditor switching).