1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pembangunan di suatu negara tentunya memerlukan dana yang tidak sedikit. Dana tersebut berasal dari berbagai sumber penghasilan antara lain bersumber dari luar negeri dan dalam negeri. Salah satu penghasilan dalam negeri berasal dari penerimaan pajak. Penerimaan pajak dapat berasal dari Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi Dan Bangunan (PBB), Bea Perolehan Atas Tanah dan Bangunan (BPHTB) maupun pajak-pajak lainnya. Kontribusi penerimaan pajak terhadap penerimaan negara diharapkan semakin meningkat dari tahun ke tahun seiring dengan semakin menurunnya peranan minyak dan gas bumi terhadap penerimaan negara dan sekaligus menunjukkan semakin pentingnya peranan penerimaan pajak sebagai sumber pembiayaan pembangunan. Hal ini tentu saja menjadi sebuah tantangan bagi Direktorat Jenderal Pajak (DJP).

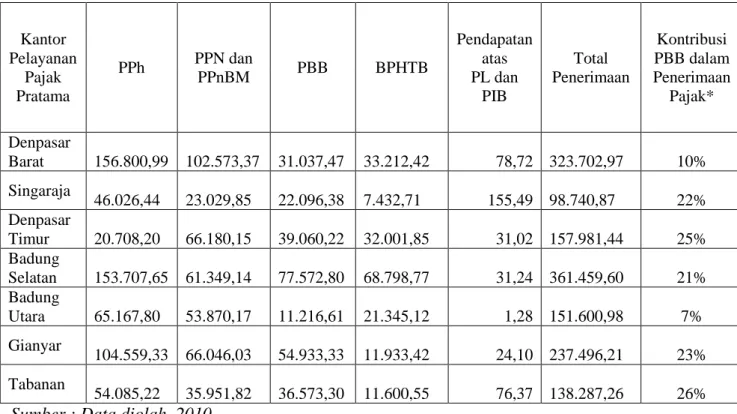

Pajak Bumi dan Bangunan sebagai salah satu komponen penerimaan pajak, meski porsi penerimaannya kecil dibanding dengan penerimaan pajak lainnya, tapi justru di tingkat pelaksanaan lebih banyak permasalahan yang timbul di dalamnya. Berikut pada Tabel 1.1 disajikan realisasi penerimaan pajak Kantor Pelayanan Pajak Pratama se-Bali tahun 2009.

2

Tabel 1.1 Realisasi Penerimaan Pajak Kantor Pelayanan Pajak Pratama se-Bali tahun 2009 (dalam jutaan rupiah)

Kantor Pelayanan Pajak Pratama PPh PPN dan PPnBM PBB BPHTB Pendapatan atas PL dan PIB Total Penerimaan Kontribusi PBB dalam Penerimaan Pajak* Denpasar Barat 156.800,99 102.573,37 31.037,47 33.212,42 78,72 323.702,97 10% Singaraja 46.026,44 23.029,85 22.096,38 7.432,71 155,49 98.740,87 22% Denpasar Timur 20.708,20 66.180,15 39.060,22 32.001,85 31,02 157.981,44 25% Badung Selatan 153.707,65 61.349,14 77.572,80 68.798,77 31,24 361.459,60 21% Badung Utara 65.167,80 53.870,17 11.216,61 21.345,12 1,28 151.600,98 7% Gianyar 104.559,33 66.046,03 54.933,33 11.933,42 24,10 237.496,21 23% Tabanan 54.085,22 35.951,82 36.573,30 11.600,55 76,37 138.287,26 26%

Sumber : Data diolah, 2010

* Kontribusi PBB dalam Penerimaan Pajak =

Berdasarkan Tabel 1.1 dapat dilihat bahwa kontribusi PBB dalam penerimaan pajak di Kantor Pelayanan Pajak Pratama se-Bali tidak mencapai 50% bahkan tidak melebihi 30%. Kecilnya peranan PBB dalam penerimaan pajak ternyata tidak sebanding dengan banyaknya masalah yang timbul dari pelaksanaan Pajak Bumi dan Bangunan itu sendiri. Salah satu dari sekian banyak permasalahan adalah adanya keberatan dari Wajib Pajak atas ketetapan jumlah pajak yang harus dibayar sehingga menyebabkan banyaknya pengajuan pengurangan PBB. Pajak Bumi dan Bangunan (PBB) merupakan salah satu jenis pajak pusat di mana belakangan ini menjadi sorotan di Kantor Pelayanan Pajak (KPP) Pratama karena banyaknya Wajib Pajak yang mengajukan permohonan pengurangan PBB.

3

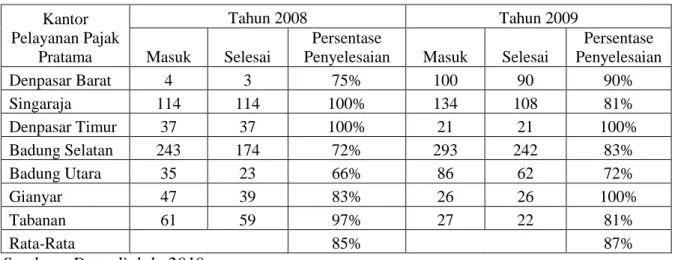

Berikut pada Tabel 1.2 disajikan mengenai jumlah permohonan dan persentase penyelesaian pengurangan Pajak Bumi dan Bangunan pada KPP Pratama se-Bali tahun 2008 dan 2009.

Tabel 1.2 Jumlah Permohonan dan Persentase Penyelesaian Pengurangan PBB Tahun 2008-2009 Kantor Pelayanan Pajak Pratama Tahun 2008 Tahun 2009 Masuk Selesai Persentase

Penyelesaian Masuk Selesai

Persentase Penyelesaian Denpasar Barat 4 3 75% 100 90 90% Singaraja 114 114 100% 134 108 81% Denpasar Timur 37 37 100% 21 21 100% Badung Selatan 243 174 72% 293 242 83% Badung Utara 35 23 66% 86 62 72% Gianyar 47 39 83% 26 26 100% Tabanan 61 59 97% 27 22 81% Rata-Rata 85% 87%

Sumber : Data diolah, 2010

* Persentase Penyelesaian = x 100%

Berdasarkan Tabel 1.2 dapat dilihat bahwa pengajuan permohonan pengurangan PBB pada tahun 2008-2009 mengalami peningkatan. Salah satu penyebabnya adalah harga tanah di suatu daerah yang tiba-tiba meningkat karena adanya perkembangan fasilitas di sekitar tanah tersebut misalkan adanya pembangunan fasilitas umum seperti rumah sakit, terminal maupun pasar. Peningkatan harga tanah di sekitarnya akan berdampak pada peningkatan kelas tanah. Peningkatan kelas tanah akan berdampak pada peningkatan Nilai Jual Objek Pajak (NJOP) sehingga PBB yang terutang juga meningkat. Apabila Wajib Pajak merasa keberatan dengan penetapan PBB terutang, Wajib Pajak dapat mengajukan permohonan pengurangan PBB ke Kantor Pelayanan Pajak Pratama di daerahnya

4

masing-masing. Pada Tabel 1.2 dapat dilihat pula mengenai persentase penyelesaian permohonan pengurangan PBB, di mana terdapat beberapa Kantor Pelayanan Pajak Pratama yang tidak dapat menyelesaikan seluruh permohonan pengurangan PBB yang masuk di tempatnya dan mengakibatkan munculnya tunggakan penyelesaian pengurangan PBB di KPP Pratama se-Bali. Hal ini dapat dilihat dari rata-rata penyelesaian pengurangan PBB di seluruh KPP Pratama se-Bali adalah sebesar 87% untuk tahun 2009, sehingga masih ada permohonan pengurangan PBB yang belum diselesaikan oleh KPP Pratama se-Bali pada tahun 2009 sebesar 13%.

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor SE - 37/PJ/2007 tanggal 14 Agustus 2007 tentang Program Layanan Unggulan Direktorat Jenderal Pajak, jangka waktu penyelesaian menjadi 2 (dua) bulan sejak surat permohonan diterima lengkap. Hal ini menunjukkan KPP hanya memiliki jangka waktu 2 bulan untuk menyelesaikan proses pengurangan PBB dan selanjutnya mengirimkan Surat Keputusan ke Wajib Pajak.

Penanganan pengurangan PBB ini merupakan salah satu tugas dari Account Representative. Account Representative yang selanjutnya disebut AR adalah petugas yang berada di Kantor Pelayanan Pajak (KPP) yang telah melaksanakan Sistem Administrasi Modern. AR berkewajiban melaksanakan pengawasan kepatuhan kewajiban perpajakan, melaksanakan bimbingan dan melaksanakan himbauan kepada Wajib Pajak. Permohonan pengurangan PBB yang telah diterima oleh AR selanjutnya akan diteliti persyaratan formal dari berkas yang diajukan dan juga diteliti apakah permohonan itu adalah wewenang dari KPP atau

5

tidak. Permohonan pengurangan PBB yang menjadi wewenang KPP serta telah memenuhi persyaratan formal akan diproses lebih lanjut oleh masing-masing AR , kemudian akan dilakukan penelitian ke lapangan untuk mendapatkan informasi dari Wajib Pajak yang bersangkutan. Hasil penelitian tersebut akan dijadikan dasar dari Surat Keputusan yang akan keluarkan oleh KPP berkenaan dengan permohonan pengurangan PBB.

Kompetensi petugas pajak akan mempengaruhi proses penyelesaian permohonan pengurangan PBB. Kompetensi ini dapat dilihat dari tingkat pendidikan dan pengalaman kerja yang dimilikinya. Faktor ini dapat memudahkan petugas dalam mengerjakan tugas-tugasnya. Secara umum, dapat dikatakan tingkat pendidikan seseorang dapat mencerminkan kemampuan intelektual dan jenis keterampilan yang dimilikinya. Semakin tinggi tingkat pendidikan seorang pegawai, maka ia akan memiliki wawasan yang luas yang didukung oleh pengalaman kerja yang dimilikinya. Melalui pendidikan, seseorang akan memiliki pengetahuan yang lebih maju dan lebih kreatif, sehingga dapat menjadi motivasi untuk bekerja dengan cara yang lebih baik (Mulyawati, 2008:5). Pengalaman yang dimiliki akan memberikan peluang untuk melakukan tugas dengan lebih baik. Pengalaman yang lebih akan menghasilkan pengetahuan yang lebih. Seseorang yang melakukan pekerjaan sesuai dengan pengetahuan yang dimiliki akan memberikan hasil yang lebih baik daripada mereka yang tidak mempunyai pengetahuan yang cukup dalam tugasnya (Yudhi, 2006:2). Penelitian yang dilakukan oleh Keller at al. (2007) menyatakan bahwa tingkat pendidikan dan

6

pengalaman kerja berpengaruh pada proses pengambilan keputusan etis oleh akuntan di Amerika Serikat.

Disiplin kerja juga penting karena disiplin kerja yang tinggi menunjukkan adanya rasa tanggung jawab yang besar yang dimiliki oleh petugas pajak dalam menyelesaikan tugas-tugas yang diberikan kepadanya. Seorang pegawai yang memiliki disiplin kerja yang tinggi akan melaksanakan tugasnya dengan baik meskipun ketika tidak diawasi oleh atasannya, selain itu pegawai yang memiliki disiplin yang tinggi tidak akan mencuri waktu untuk melakukan kegiatan yang tidak ada hubungannya dengan tugas yang ia miliki dan juga akan menaati peraturan yang ada di lingkungan kerja dengan kesadaran tinggi. Disiplin kerja disini merupakan sikap kesetiaan dan ketaatan seorang atau sekelompok orang sehingga peraturan-peraturan baik tertulis maupun tidak tertulis tercermin dalam bentuk tingkah laku dan perbuatan (Ismanto, 2005:17). Disiplin kerja ini akan mempengaruhi kinerja dari pegawai karena waktu kerja digunakan sebaik mungkin untuk melaksanakan pekerjaan sesuai dengan target yang telah ditetapkan, di mana hal ini juga akan berpengaruh pada pencapaian tujuan perusahaan dan kinerja perusahaan itu sendiri.

Tingkat kesulitan tugas yang diberikan selalu dikaitkan dengan banyaknya informasi dan kejelasan informasi mengenai tugas tersebut sehingga kompleksitas tugas juga dapat mempengaruhi proses penyelesaian pengurangan PBB. Menurut Bonner dan Sprinkle dalam Arywarti (2009), kompleksitas tugas dapat menurunkan usaha atau motivasi seseorang, dan meningkatkan atau menurunkan usaha yang diarahkan untuk pengembangan strategi, dan juga dapat

7

mengakibatkan menurunnya kinerja jangka pendek atau jangka panjang. Penelitian yang dilakukan oleh Krisnawati (2009) menyatakan bahwa kompleksitas tugas berpengaruh terhadap efektifitas sistem informasi akuntansi, sedangkan Stuart dan Prawit (2002) menyatakan bahwa tidak ada perbedaan prestasi yang dimiliki oleh auditor di perusahaan yang terstuktur dan tidak terstruktur ketika menangani tugas audit yang kurang kompleks.

Berdasarkan uraian latar belakang masalah tersebut diatas, dirumuskan pokok permasalahan sebagai berikut.

1) Apakah tingkat pendidikan, pengalaman kerja, disiplin kerja dan kompleksitas tugas berpengaruh pada penyelesaian pengurangan PBB di Kantor Pelayanan Pajak Pratama se-Kota Denpasar dan se-Kabupaten Badung?

2) Variabel mana yang berpengaruh dominan terhadap penyelesaian pengurangan PBB di Kantor Pelayanan Pajak Pratama se-Kota Denpasar dan se-Kabupaten Badung?

1.2 Tujuan Penelitian

Sesuai dengan rumusan masalah yang dikemukakan, maka tujuan dari penelitian ini antara lain.

1) Untuk mengetahui pengaruh tingkat pendidikan, pengalaman kerja, disiplin kerja dan kompleksitas tugas pada penyelesaian pengurangan PBB di Kantor Pelayanan Pajak Pratama se-Kota Denpasar dan se-Kabupaten Badung.

8

2) Untuk mengetahui variabel yang berpengaruh dominan pada penyelesaian pengurangan PBB di Kantor Pelayanan Pajak Pratama se-Kota Denpasar dan se-Kabupaten Badung.

1.3 Kegunaan Penelitian

Adapun kegunaan penitian ini adalah. 1) Kegunaan teoritis

Penelitian ini diharapkan dapat memberikan implikasi teoritis tentang penerapan pengetahuan di bidang perpajakan khususnya yang berkaitan dengan penyelesaian pengurangan Pajak Bumi dan Bangunan (PBB) pada Kantor Pelayanan Pajak (KPP) Pratama se-Kota Denpasar dan se-Kabupaten Badung. 2) Kegunaan praktis

Penelitian ini diharapkan dapat memberikan informasi tambahan kepada Kantor Pelayanan Pajak Pratama se-Kota Denpasar dan se-Kabupaten Badung mengenai pengaruh tingkat pendidikan, pengalaman kerja, disiplin kerja dan kompleksitas tugas pada penyelesaian pengurangan Pajak Bumi dan Bangunan (PBB) sehingga dapat meningkatkan pelayanan kepada Wajib Pajak.

1.4 Sistematika Penyajian

Secara garis besar, sistematika penyajian penelitian dibagi menjadi lima bab, yaitu.

9 Bab I Pendahuluan

Dalam bab ini diuraikan mengenai latar belakang penelitian, pokok permasalahan, tujuan penelitian, kegunaan penelitian, serta sistematika penyajian.

Bab II Tinjauan Pustaka

Dalam bab ini diuraikan mengenai teori yang relevan dengan penelitian yaitu pengertian pajak, sistem pemungutan pajak, pengelompokkan pajak, Pajak Bumi dan Bangunan, Pengurangan Pajak Bumi dan Bangunan, faktor-faktor yang mempengaruhi produktivitas kerja,tingkat pendidikan, pengalaman kerja, disiplin kerja, dan kompleksitas tugas. Selain itu, dalam bab ini juga diuraikan mengenai pembahasan hasil penelitian sebelumnya dan hipotesis penelitian.

Bab III Metode Penelitian

Dalam bab ini diuraikan mengenai metode penelitian yaitu lokasi penelitian, obyek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, responden penelitian, metode pengumpulan data, dan teknik analisis data.

Bab IV Pembahasan Hasil Penelitian

Dalam bab ini diuraikan mengenai gambaran umum instansi yang terdiri dari sejarah, struktur organiasasi instansi dan uraian tugas masing-masing bagian. Selain itu dibahas pula mengenai pokok permasalahan penelitian yang dikemukakan pada bab I.

10 Bab V Penutup

Dalam bab ini diuraikan mengenai simpulan yang diperoleh dari pembahasan pada bab sebelumnya serta saran yang dapat diberikan pada instansi dan implikasi penelitian berikutnya.