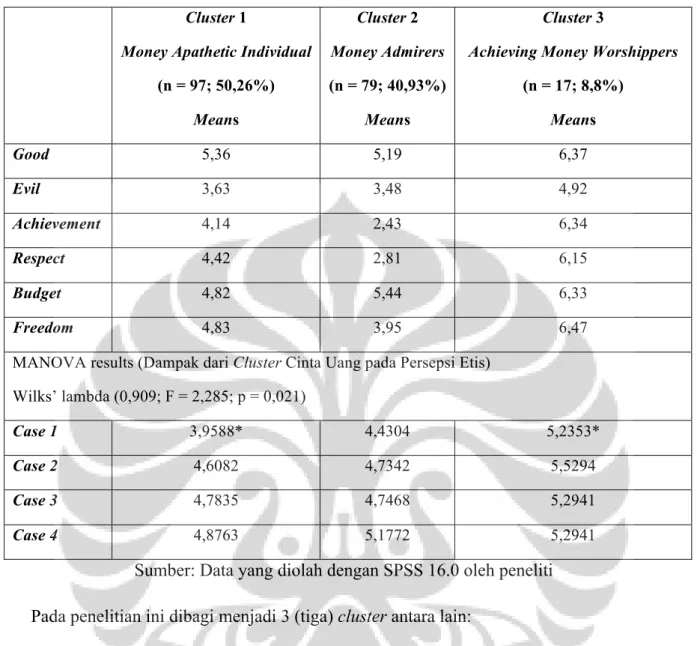

Hubungan antara Cinta Uang dan Persepsi Etis Mahasiswa Akuntansi

Teks penuh

Gambar

Dokumen terkait

Adian, Menyoal objektivisme ilmu pengetahuan, 48.. 61 John Locke memperkenalkan teori tabula rasa sebagai pijakan aksiomatik dalam teori filsafatnya. Menurut teori

Data yang diperlukan sebagai syarat kredit diantaranya adalah KTP, perfoma income, pekerjaan, kartu keluarga (jumlah anggota keluarga), lokasi dan tempat tinggal,

Salah satu daerah yang dapat memelihara toleransi dan kerukunan tersebut adalah Minahasa atau lebih tepatnya di Kampung Jaton yang merupakan kampung yang penuh sejarah

(2) tanggapan siswa terhadap penggunaan metode pembelajaran kooperatif tipe STAD dalam belajar matematika adalah senang dan antusias, hal ini terlihat dari hasil

Penulisan ilmiah ini membahas tentang pembuatan website dengan menggunakan software bahasa pemrograman Joomla 1.0.13 karena dalam bahasa pemrograman ini, banyak fasilitas yang

bahwa untuk melaksanakan ketentuan Pasal 26 Peraturan Gubernur Nomor 133 Tahun 2014 tentang Organisasi dan Tata Kerja Pusat Perencanaan dan Pengendalian Pendanaan Pendidikan

Studi pemilihan TPA Sampah Regional Provinsi Bengkulu diawali dengan penentuan kriteria pemilihan lokasi TPA sampah berdasarkan SNI 19-3241-1994 tentang Tata Cara

Pada penelitian sebelumnya telah diketahui bahwa basis data yang ada memiliki kelemahan dan telah disolusikan dalam bentuk arsitektur baru yang terpadu dan memiliki