11 2.1 Landasan Teori

2.1.1 Pengertian Bank

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote.

2.1.2 Jenis Bank

Bank di Indonesia terbagi menjadi beberapa jenis. Jenis bank dapat dibedakan sesuai dengan fungsi, kepemilikan, status, penetapan harga dan tingkatannya (Ismail, 2010:13). Berikut ini merupakan penjelasan dari jenis-jenis bank yang ada di Indonesia yaitu :

1. Jenis Bank Menurut Fungsinya a. Bank Sentral

Bank sentral adalah bank yang berfungsi sebagai pengatur bank-bank yang ada di dalam suatu negara. Bank sentral hanya ada satu di setiap negara dan mempunyai kantor yang hamper di setiap provinsi. Bank sentral yang ada di Indonesia adalah Bank Indonesia.

b. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Kegiatan bank umum secara garis besar dibagi menjadi tiga yaitu, penghimpunan dana kepada masyarakat, penyaluran dana kepada masyarakat dan pelayanan jasa.

c. Bank Pengkreditan Rakyat (BPR)

2. Jenis Bank Menurut Kepemilikannya a. Bank Pemilik Pemerintah

Bank milik pemerintah adalah suatu bank yang unsur permodalannya mayoritas merupakan dari pemerintah sendiri dan juga permodalannya ini mayoritas dimiliki oleh pemerintah.

Contoh : bank yang termasuk ke dalam jenis golongan ini antara lain adalah Bank Mandiri, Bank Rakyat Indonesia (BRI), dan Bank Nasional Indonesia (BNI).

b. Bank Swasta Milik Nasional

Bank swasta nasional adalah bank yang modalnya dimiliki oleh pihak swasta dalam negeri atau merupakan murni dimiliki oleh pihak swasta yang merupakan warga negara Indonesia.

Contoh : Bank Danamon, Bank Mega, Bank Panin dan Bank BCA. c. Bank Swasta Milik Asing

Bank Swasta Asing adalah suatu bank yang unsur permodalannya merupakan bersumber dari orang asing yang menanamkan modal dan usahanya di Indonesia.Bank swasta asing merupakan suatu bank yang mayoritas modalnya dimiliki oleh pihak asing (warga negara asing). Contoh : Hongkong Bank, City Bank, dan Bank ABN dari Belanda dan berbagai bank asing lainnya.

d. Bank Milik Koperasi

satu bank yang didirikan oleh koperasi atau bank yang menjadi milik koperasi, yaitu Bank Bukopin.

e. Bank Campuran

Bank campuran merupakan bank yang sahamnya dimiliki oleh swasta asing dan nasional. Meskipun, pemilik bank campuran adalah warga negara asing atau perusahaan asing dan warga Indonesia atau perusahaan dalam negeri, akan tetapi kepemilikan sahamnya mayoritas dimiliki oleh swasta nasional.

3. Jenis Bank Menurut Segi Statusnya a. Bank Devisa

Bank devisa merupakan bank yang dapat melakukan aktivitas transaksi ke luar negeri dan atau transaksi yang berhubungan dengan mata uang asing secara keseluruhan. Produk yang ditawarkan oleh bank devisa lebih lengkap dibanding dengan produk yang ditawarkan oleh bank non devisa. Contoh Bank Devisa antara lain Bank Mandiri, BNI, BRI, BCA, Bank Permata, BTN dan BII. Produk yang ditawarkan bank devisa antara lain giro dalam mata uang asing dan mata uang rupiah, LC, transfer ke luar negeri dan dari luar negeri, Foreign Exchange, Bank Guarantee.

b. Bank Non Devisa

devisa. Salah satu persyaratan menjadi bank devisa adalah telah memperoleh keuntungan dua tahun terakhir secara berturut-turut.

4. Jenis Bank Menurut Dari Segi Cara Penentuan Harga a. Bank Konvensional

Bank konvensional merupakan bank yang dalam penentuan harga menggunakan bunga sebagai balas jasa. Balas jasa yang diterima oleh bank atas penyaluran dana kepada masyarakat, maupun balas jasa yang dibayar oleh bank kepada masyarakat atas penghimpunan dana. Di samping itu, untuk mendapatksn keuntungan dari pelayanan jasanya, bank konvensional akan membebankan fee kepada nasabahnya.

b. Bank Syariah

Bank Syariah merupakan bank yang kegiatannya mengacu pada hukum Islam, dan dalam kegiatannya tidak membebankan bunga maupun tidak membayar bunga kepada nasabah. Imbalan yang diterima oleh bank syariah tergantung dari akad dan perjanjian antara nasabah dan pihak bank. Perjanjian tersebut didasarkan pada hukum syariah baik perjanjian yang dilakukan bank dengan nasabah dalam penghimpunan dana, maupun penyalurannya. Perjanjian atau akad yang terdapat di perbankan syariah harus tunduk pada syarat dan rukun akad tersebut.

2.1.3 Fungsi Bank

utama bank secara spesifik dibagi menjadi 3 yaitu :

1. Agent of Trust

Dasar utama kegiatan perbankan adalah kepercayaan. Masyarakat akan mau menitipkan dananya di bank karena adanya kepercayaan. Pihak bank juga akan menyalurkan dananya kepada debitur karena adanya unsur kepercayaan.

2. Agent of Development

Kegiatan bank yang berupa menghimpun dan menyalurkan dana memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa. Kelancaran kegiatan investasi–distribusi–konsumsi adalah kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent of Services

Bank memberikan penawaran jasa perbankan lain, seperti jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

2.1.4 Peran Bank

Dalam menjalankan kegiatannya, bank mempunyai peran penting dalam sistem keuangan nasional. Menurut Totok Budisantoso dan Nuritomo (2014: 11-12) peran bank adalah sebagai berikut :

1. Pengalihan asset (Asset Transmutasion)

yaitu unit surplus yang jangka waktunya dapat diatur sesuai dengan keinginan pemilik dana. Dengan demikian, bank berperan sebagai pengalih aset yang likuid dari unit surplus (lenders) kepada unit defisit (borrower).

2. Transaksi (Transaction)

Bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk melakukan transaksi keuangan. Dalam ekonomi modern, transaksi barang dan jasa tidak pernah terlepas dari transaksi keuangan. Untuk itu, produk, jasa dan layanan yang ditawarkan oleh bank (seperti tabungan, deposito, giro, pemberian kredit, jasa pengiriman uang, layanan ebanking serta layanan perbankan lainnya) memudahkan masyarakat dalam bertransaksi.

3. Likuditas (Liquidity)

Bank berperan sebagai penjaga likuiditas masyarakat, dengan membantu aliran likuiditas atau dana dari unit surplus kepada unit defisit yang dilakukan dengan cara unit surplus menempatkan dana nya dalam bentuk giro, tabungan, depostio dan produk dana bank lainnya yang kemudian disalurkan dalam bentuk kredit kepada pihak yang mengalami defisit. Dengan demikian bank memberikan layanan fasilitas pengelolaan likuiditas kepada pihak yang surplus likuiditas dan menyalurkannya kepada pihak yang mengalami kekurangan likuiditas.

4. Efisiensi (Efficiency)

bank dalam hal ini yaitu menjembatani dua pihak yang saling berkepentingan untuk menyamakan informasi yang tidak sempurna, sehingga terjadi efisiensi biaya ekonomi. Dengan adanya bank sebagai broker maka masalah tersebut dapat teratasi.

2.1.5 Karakteristik Bank

Menurut Taswan (2008: 2), lembaga perbankan mudah dikenali karena memiliki karakteristik umum sebagai berikut :

1. Bank merupakan lembaga perantara keuangan antara pihak-pihak yang memiliki kelebihan dana dengan pihak–pihak yang membutuhkan dana, serta berfungsi untuk memperlancar lalu lintas pembayaran dengan berpijak pada falsafah kepercayaan.

2. Sebagai lembaga kepercayaan, bank harus selalu menjaga likuiditasnya sehingga mampu memenuhi kewajiban yang harus segera dibayar.

3. Bank selalu dihadapkan pada dilema antara pemeliharaan likuiditas atau peningkatan earning power. Kedua hal ini berlawanan dalam mengelola dana perbankan. Yang artinya jika menginginkan likuiditas tinggi maka

earnings atau rentabilitas rendah dan sebaliknya.

4. Bank sebagai lembaga kepercayaan mempunyai kedudukan yang strategis untuk menunjang pembangunan nasional.

2.1.6 Sumber Dana Bank

1. Dana yang bersumber dari bank itu sendiri

Sumber dana yang bersumber dari bank itu sendiri merupakan sumber dana dari modal sendiri. Modal sendiri adalah modal setoran dari para pemegang sahamnya. Apabila saham yang terdapat dalam portepel belum habis terjual, sedangkan kebutuhan dana masih perlu, maka pencarianya dapat di lakukan dengan menjual saham kepda pemegang saham lama. Akan tetapi jika tujuan perusahaan untk melakukan ekspansi, maka perusahaan dapat mengeluarkan saham baru dan menjual saham baru tersebut di pasar modal.

Dana yang bersumber dari bank itu sendiri terdiri dari : a. Setoran modal dari pemegang saham

Dalam hal ini pemilik saham lama dapat menyetor dana tambahan atau membeli saham yang di keluarkan oleh perusahaan

b. Cadangan - cadangan bank

Adalah cadangan – cadangan laba pada tahun lalu yang tidak dibagi kepada para pemegang sahamnya. Cadangan ini sengaja disediakan untuk mengatisipasi laba tahun yang akan datang.

c. Laba bank yang belum dibagi

Merupakan laba yang memang belum dibagikan pada tahun yang bersangkutan, sehingga dapat dimanfaatkan sebagai modal untuk sewaktu waktu.

waktu yang diperlukan untuk memperoleh dana dalalam jumlah besar memerlukan waktu yang relatif lama. Hal ini disebabkan untuk melakukan penjualan saham bukanlah hal yang mudah.

2. Dana yang berasal dari masyarakat (Product Funding)

Sumber dana ini merupakan sumber dana tepenting bagi kegiatan operasi suatu bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini.Untuk memperoleh sumber dana dari masyarakat luas, bank dapat menawarkan berbagai jenis simpanan yang terdiri dari :

a. Simpanan Giro (Demand Deposit)

Yaitu simpanan nasabah kepada bank yang penarikannya dilakukan dengan menggunakan cek atau bilyet giro dan surat perintah dari bank lain.

b. Deposito (Time Deposit)

Yaitu simpanan nasabah kepada bank yang penarikannya hanya dapat dilakukan pada jangka waktu tertentu berdasarkan perjanjian.

c. Tabungan (Saving Deposit)

Yaitu simpanan nasabah kepada bank yang penarikannya dapat dilakukan sesuai peraturan yang ditetapkan oleh bank.

3. Dana yang berasal dari lembaga lain

a. Setoran Jaminan

Merupakan sejumlah dana yang wajib diserahkan oleh nasabah yang menerima jasa – jasa tertentu dari bank. Dengan adanya setoran jaminan, nasabah diharapkan mempunyai komitmen untuk berperilaku positif sehingga dikemudian hari bank tidak harus mengalami kerugian karena menanggung risiko yang timbul. Setoran jaminan juga dibutuhkan sebagai dana untuk menutup sebagian kerugian bank yang mungkin timbul akibat terjadinya risiko. Jasa – jasa bank yang biasanya memerlukan setoran jaminan adalah letter of credit (LC) dan Bank Garansi (BG).

b. Dana Transfer

Salah satu jasa yang diberikan bank adalah pemindahan dana. Pemindahan dana bisa berupa pemindahbukuan antar rekening dari uang tunai ke suatu rekening atau dari suatu rekening untuk kemudian di tarik tunai. Sumber dana transfer ini ditarik oleh penerima transfer atau selama masih mengendap dibank, dana ini dapat digunakan oleh bank untuk mendanai kegiatan usahanya.

c. Surat berharga pasar uang

Sebagai salah satu instrumen yang dipergunakan pihak bank untuk menghimpun dana. SPBU merupakan surat berharga jangka pendek yang dapat diperjual-belikan dengan cara diskonto oleh Bank Indonesia.

d. Diskonto Bank Indonesia

diskonto. Fasilitas diskonto ini merupakan upaya terakhir bank dan merupakan bantuan bank sentral sebagai lender of last resort. Fasilitas diskonto ini dibagi 2 yaitu fasilitas diskonto yang diberikan dalam rangka memperlancar pengaturan dan bank sehari –hari dan fasilitas diskonto yang diberikan untuk memudahkan bank dalam menanggulangi kesulitan pendanaan.

e. Kredit Likuiditas dari Bank Indonesia

Merupakan kredit yang di berikan bank Indonesia kepada bank-bank yang mengalami kesulitan liquiditasnya. Kredit likuiditas ini juga di berikan kepada pembiayaan sector-sektor tertentu.

f. Pinjaman antar Bank

Pinjaman antar bank biasanya di berikan kepada bank-bank yang mengalami kalah kriling di dalam lembaga kliring . pinjaman ini bersifat jangka pendek dengan bunga yang relatif tinggi pinjaman atar bank lebih di kenal nama call Money.

g. Pinjaman dari bank bank luar negri

Merupakan pinjaman yang di peroleh oleh perbankan dari pihak luar negeri, misalnya pinjaman dari bank di singapura,Amerika serikat atau dari negara-negara eropa.

2.2.1 Laporan Keuangan

Menurut PSAK No. 1 (2015 : 1), Laporan keuangan adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan ini menampilkan sejarah entitas yang dikuantifikasi dalam nilai moneter.

Laporan Keuangan menurut PSAK No. 1 (2015 : 2), Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Berdasarkan beberapa uraian diatas, dapat dikatakan bahwa laporan keuangan mencerminkan semua transaksi usaha sepanjang waktu yang menghasilkan baik peningkatan maupun penurunan bersih nilai ekonomi bagi pemilik modal. Oleh karena itu laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan.

2.2.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi tentang posisi keuangan, kinerja, serta perubahan posisi keuangan (arus kas) suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dan pengambil keputusan (PSAK 3, 2012).

dalam membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas pengguna sumber-sumber daya yang dipercayakan kepada mereka.

2.2.3 Komponen Laporan Keuangan

Laporan keuangan dibuat sebagai alat pertanggngjawaban pihak manajemen terhadap pemilik perusahaan. PSAK No. 1 (2012) tentang penyajian laporan keuangan menyatakan bahwa laporan keuangan lengkap terdiri dari komponen-komponen sebagai berikut :

1. Laporan Posisi Keuangan / Neraca (Statement of Financial Position)

Yaitu suatu daftar yang menunjukkan posisi keuangan, yaitu komposisi dan jumlah aset, liabilitas, dan ekuitas dari suatu entitas tertentu pada suatu tanggal tertentu.

2. Laporan Laba Rugi Komprehensif (Statement of Comprehensive Income) Yaitu laporan yang memberikan informasi mengenai kinerja entitas yag menimbulkan perubahan pada jumlah ekuitas entitas yang bukan berasal dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik.

3. Laporan Perubahan Ekuitas (Statement of Changes in Equity)

Yaitu laporan yang menunjukkan sebab–sebab perubahan ekuitas dari jumlah pada awal periode menjadi ekuitas pada akhir periode.

4. Laporan Arus Kas (Statement of Cash Flow)

pemakai laporan keuangan untuk menilai kemampuan perusahaan menghasilkan kas atau setara kas dan menilai kemampuan perusahaan dalam menggunakan kas tersebut.

5. Catatan Atas Laporan Keuangan

Yaitu berisi informasi keuangan yang tidak dicantumkan dalam laporan keuangan tetapi informasi tersebut merupakan bagian integral dari laporan keuangan.

2.2.4 Jenis Laporan Keuangan Bank

Jenis laporan keuangan bank terdiri dari (Taswan 2008: 39-65) : 1. Laporan Keuangan Bulanan

a. Laporan bulanan bank umum yang disampaiakan oleh bank kepada Bank Indonesia untuk posisi bulan januari sampai dengan Desember akan diumumkan pada homepage Bank Indonesia.

b. Format yang digunakan untuk laporan keuangan publikasi bulanan tersebut sesuai format pada laporan keuangan bulanan di bawah ini.

c. Laporan keuangan bulanan merupakan laporan keuangan bank secara individu yang merupakan gabungan antara kantor pusat bank dengan seluruh kantor bank.

2. Laporan Keuangan Triwulan

dengan perkembangan usaha bank. Laporan keuangan triwulan yang wajib disajikan adalah :

a. Laporan keuangan Triwulan Posisi Akhir Maret Dan September

b. Laporan Keuangan Triwulan Posisi Juni

c. Laporan Keuangan Triwulan Posisi Akhir Desember

3. Laporan Keuangan Tahunan

Laporan keuangan tahunan bank dimaksudkan untuk memberikan informasi berkala mengenai kondisi bank secara menyeluruh, termasuk perkembangan usaha dan kinerja bank. Seluruh informasi tersebut diharapkan dapat meningkatkan transparansi kondisi keuangan bank kepada publik dan menjaga kepercayaan masyarakat terhadap lembaga perbankan.

2.3.1 Pengertian Tingkat Kesehatan Bank

Darmawi (2011:42) yang mengartikan bahwa kesehatan bank merupakan kepentingan semua pihak yang terkait, baik pemilik, manajemen, masyarakat pengguna jasa bank dan pemerintah dalam hal ini Bank Indonesia selaku otoritas pengawasan perbankan, karena kegagalan dalam industri perbankan akan berdampak buruk terhadap perekonomian Indonesia.

sebagai kondisi keuangan dan manajemen bank diukur melalui rasio-rasio hitung. Tingkat kesehatan bank merupakan kepentingan semua pihak terkait, yaitu pemilik dan pengelola bank, masyarakat pengguna jasa bank, dan bank Indonesia selaku pembina dan pengawas bank-bank yang ada di Indonesia (Sunarti, 2011:144).

2.4.1 Faktor Penilaian Tingkat Kesehatan Bank

Faktor penilaian tentang kesehatan bank yaitu RGEC, Pada PBI No. 13/1/PBI/2011 dan SE No. 13/ 24/ DPNP tanggal 25 Oktober 2011 yang menjadi indikator adalah:

1. Risk Profile

Penilaian terhadap Risiko terbagi menjadi delapan bagian yaitu : a. Risiko kredit

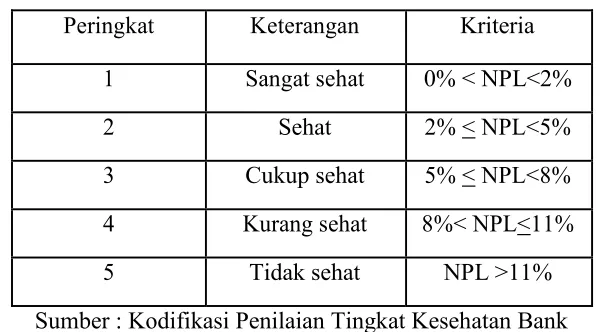

Risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada Bank.Risiko kredit pada umumnya terdapat pada seluruh aktivitas Bank yang kinerjanya bergantung pada kinerja pihak lawan (counterparty), penerbit (issuer), atau kinerja peminjam dana (borrower). Risiko Kredit juga dapat diakibatkan oleh terkonsentrasinya penyediaan dana pada debitur, wilayah geografis, produk, jenis pembiayaan, atau lapangan usaha tertentu. Rasio kredit dihitung dengan menggunakan rasio Non

Performing Loan :

Sumber : Lampiran SE BI No. 13/24/DPNP/2011 Tabel 1. Matriks Kriteria Penetapan Peringkat

Komponen Non Performing Loan (NPL)

Sumber : Kodifikasi Penilaian Tingkat Kesehatan Bank Tahun 2012.

b. Risiko pasar

Risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan dari kondisi pasar, termasuk Risiko perubahan harga option. Risiko Pasar meliputi antara lain Risiko suku bunga, Risiko nilai tukar, Risiko ekuitas, dan Risiko komoditas.

Rasio pasar dihitung dengan menggunakan rasio Interest Rate Risk :

Bank. Risiko ini disebut juga Risiko likuiditas pendanaan

(funding liquidity risk).

Rasio likuiditas dihitung dengan menggunakan rasio-rasio sebagai berikut :

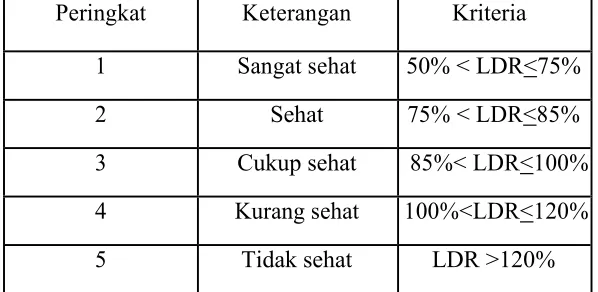

a) Loan to Deposit Ratio (LDR)

LDR =

100%

LDR

=

100%

Sumber : Lampiran SE BI No. 13/24/DPNP/2011

Tabel 2. Matriks Kriteria Penetapan Peringkat Komponen Loan to Deposit Ratio (LDR)

Peringkat Keterangan Kriteria

1 Sangat sehat 50% < LDR<75%

2 Sehat 75% < LDR<85%

3 Cukup sehat 85%< LDR<100% 4 Kurang sehat 100%<LDR<120%

5 Tidak sehat LDR >120%

Sumber : Kodifikasi Penilaian Tingkat Kesehatan Bank Tahun 2012.

b) Loan to Assets Ratio (LAR)

LAR =

100%

c) Cash Ratio

d. Risiko operasional

Risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian eksternal yang mempengaruhi operasional Bank. Sumber Risiko Operasional dapat disebabkan antara lain oleh sumber daya manusia, proses, sistem, dan kejadian eksternal.

e. Risiko hukum

Risiko yang timbul akibat tuntutan hukum dan/atau kelemahan aspek yuridis. Risiko ini juga dapat timbul antara lain karena ketiadaan peraturan perundang-undangan yang mendasari atau kelemahan perikatan, seperti tidak dipenuhinya syarat sahnya kontrak atau agunan yang tidak memadai.

f. Risiko Strategi

Risiko akibat ketidaktepatan Bank dalam mengambil keputusan dan/atau pelaksanaan suatu keputusan stratejik serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis.

g. Risiko kepatuhan

h. Risiko reputasi

Risiko akibat menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi negatif terhadap bank.

2. Good Corporate Governance (GCG)

Good Corporate Governance merupakan suatu tata kelola yang didasarkan pada prinsip keterbukaan, akuntabilitas, pertanggung jawaban, independensi dan kewajaran yaitu yang terkait dengan hubungan antara dewan komisaris, dewan direktur eksekutif, stakeholder dan pemegang saham.

Menurut Sidharta dan Cynthia dalam Oktapiyani ( 2009 : 12) istilah

Good Corporate Governance secara umum dikenal sebagai suatu sistem

dan struktur yang baik untuk mengelola perusahaan dengan tujuan meningkatkan nilai pemegang saham serta mengakomodasi berbagai pihak yang berkepentingan dengan perusahaan (stakeholders), seperti kreditur, pemasok, asosiasi bisnis, konsumen, pekerja, pemerintah, dan masyarakat luas. Prinsip good corporate governance ini dapat digunakan untuk melindungi pihak- pihakminoritas dari pengambil alih yang dilakukan oleh para manajer dan pemegang saham denganmekanisme legal.

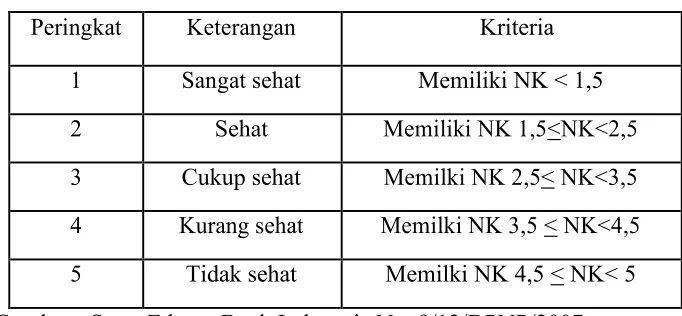

dan kompleksitas usaha Bank. Berdasarkan SE BI No. 15/15/DPNP Tahun 2013 bank diharuskan melakukan penilan sendiri (self assessment) terhadap pelaksanaan GCG. Nilai komposit GCG membantu peneliti dalam melihat keadaan GCG masing masing bank.

Tabel 3. Matriks Kriteria Penetapan Peringkat Komponen Good Corporate Governance (GCG) Peringkat Keterangan Kriteria

1 Sangat sehat Memiliki NK < 1,5

2 Sehat Memiliki NK 1,5<NK<2,5

3 Cukup sehat Memilki NK 2,5< NK<3,5 4 Kurang sehat Memilki NK 3,5 < NK<4,5 5 Tidak sehat Memilki NK 4,5 < NK< 5 Sumber : Surat Edaran Bank Indonesia No. 9/12/DPNP/2007

3. Earnings

Earnings adalah satu penilaian kesehatan bank dari sisi

rentabilitas.Indikator rentabilitas adalah ROA, ROE, NIM, dan BOPO. Karakteristik bank dari sisi rentabilitas adalah kinerja bank dalam menghasilkan laba, kestabilan komponen-komponen yang mendukung core

earning, dan kemampuan laba dalam meningkatkan permodalandan

prospek laba di masa depan.

Penilaian terhadap faktor earnings didasarkan pada dua rasio yaitu :

a. Return On Assets (ROA)

ROA=( ) ∶

100%

Sumber : Lampiran SE BI No. 13/24/DPNP/2011.

Tabel 4. Matriks Kriteria Penetapan Peringkat Komponen Return On Asset (ROA)

Peringkat Keterangan Kriteria

1 Sangat sehat ROA > 1,5%

2 Sehat 1,25% < ROA <1,5%

3 Cukup sehat 0,5% < ROA <1,25% 4 Kurang sehat 0%< ROA <0,5%

5 Tidak sehat ROA <0%

Sumber : Kodifikasi Penilaian Tingkat Kesehatan Bank Tahun 2012.

b. Return On Equity ( ROE)

ROE =

100%

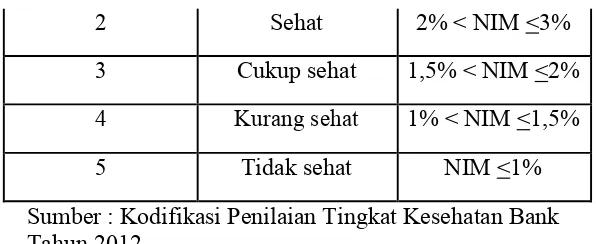

c. Net Interest Margin (NIM)

NIM =

100%

NIM=( & & )∶ 100%

Sumber : Lampiran SE BI No. 13/24/DPNP/2011

Tabel 5. Matriks Kriteria Penetapan Peringkat Komponen Net Interest Margin (NIM)

Peringkat Keterangan Kriteria

2 Sehat 2% < NIM <3% 3 Cukup sehat 1,5% < NIM <2% 4 Kurang sehat 1% < NIM <1,5%

5 Tidak sehat NIM <1%

Sumber : Kodifikasi Penilaian Tingkat Kesehatan Bank Tahun 2012.

d. Beban Operasional Terhadap Pendapatan Operasional (BOPO)

BOPO =

100%

4. Capital

Capital atau permodalan memiliki indikator antara lain rasio

kecukupanmodal untuk mengantisipasi kerugian sesuai profil Risiko yang disertai dengan pengelolaan permodalan yang sangat kuat sesuai dengan karakteristik dan kompleksitas usaha bank.

Rasio kecukupan modal :

CAR =

100%

CAR =

100%

Sumber : Lampiran SE BI No. 13/24/DPNP/2011.

Tabel 6. Matriks Kriteria Penetapan Peringkat Komponen Capital AdequacyRatio (CAR)

Peringkat Keterangan Kriteria

1 Sangat sehat CAR >11%

3 Cukup sehat 8% <CAR < 9,5% 4 Kurang sehat 6,5% <CAR < 8%

5 Tidak sehat CAR < 6,5%

Sumber : Kodifikasi Penilaian Tingkat Kesehatan Bank Tahun 2012.

5. Penilaian Peringkat Komposit Tingkat Kesehatan Bank

Peringkat komposit tingkat kesehatan bank ditetapkan berdasarkan analisis secara komprehensif dan terstruktur terhadap peringkat setiap faktor dan dengan memperhatikan prinsip-prinsip umum penilaian tingkat kesehatan bank umum. Adapun Matriks Kriteria Penetapan Peringkat Komposit berdasarkan Surat Edaran Bank Indonesia No. 13/24/DPNP/2011 sebagai berikut :

a. Peringkat Komposit 1 (PK-1), mencerminkan kondisi Bank yang secaraumum sangat sehat sehingga dinilai sangat mampu menghadapi pengaruhnegatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

b. Peringkat Komposit 2 (PK-2), mencerminkan kondisi Bank yang secara umum sehat sehingga dinilai mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya. c. Peringkat Komposit 3 (PK-3), mencerminkan kondisi Bank yang secara

d. Peringkat Komposit 4 (PK-4), mencerminkan kondisi Bank yang secara umum kurang sehat sehingga dinilai kurang mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

e. Peringkat Komposit 5 (PK-5), mencerminkan kondisi Bank yang secara umum tidak sehat sehingga dinilai tidak mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

Menentukan Peringkat Komposit Tingkat Kesehatan Bank Untuk setiap peringkat akan dikalikan sebagai berikut :

1. Peringkat 1 = setiap kali ceklist dikalikan dengan 5 2. Peringkat 2 = setiap kali ceklist dikalikan dengan 4 3. Peringkat 3 = setiap kali ceklist dikalikan dengan 3 4. Peringkat 4 = setiap kali ceklist dikalikan dengan 2 5. Peringkat 5 = setiap kali ceklist dikalikan dengan 1

selanjutnya menentukan bobot untuk menilai keseluruhan dari aspek yang dinilai dari hasil setiap checklist dikalikan dengan jumlah komponen. Berikut bobot nilai komposit dari keseluruhan komponen yang dinilai :

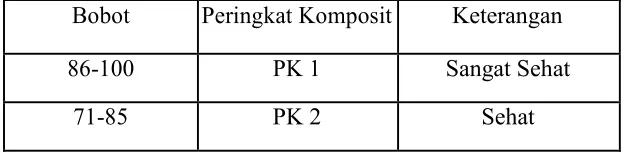

Tabel 7. Peringkat Komposit Tingkat Kesehatan Bank dengan Menggunakan Metode RGEC

Bobot Peringkat Komposit Keterangan

86-100 PK 1 Sangat Sehat

61-70 PK 3 Cukup Sehat

41-60 PK 4 Kurang Sehat

<40 PK 5 Tidak Sehat

Sumber : Refmasari dan Ngadirin Setiawan Tahun 2014. 2.2 Kerangka Penelitian

Penilaian kesehatan bank adalah suatu kegiatan yang dilakukan untuk mengetahui kemampuan suatu bank untuk melakukan kegiatan operasi perbankan secara normal dan memenuhi kewajibannya. Penilaian kesehatan bank sangat penting karena untuk membentuk kepercayaan masyarakat dan untuk melaksanakan prinsip kehati–hatian dalam dunia perbankan, serta diharapkan hanya bank–bank yang benar–benar sehat yang dapat beroperasi dan berhubungan dengan masyarakat. Keseahatan suatu bank umum perlu diketahui karena untuk mendapatkan kepercayaan dari masyarakat diperlukan bank yang sehat.

2.3 Paragdima Penelitian

Gambar 1. Paradigma Penelitian

2.4 Penelitian Terdahulu

1. Berdasarkan penelitian yang disusun oleh Heidy Arrvida Lasta, Zainul Arifin, dan Nila Firdausi Nuzula (2014) yang berjudul “Analisis Tingkat Kesehatan Bank dengan Menggunakan Pendekatan RGEC

(Studi Pada PT. Bank Rakyat Indonesia, Tbk Periode 2011-2013)”. Hasil penelitian yang telah dilakukan pada PT Bank Rakyat Indonesia dengan menggunakan metode RGEC ini menunjukkan predikat kesehatan bank pada periode 2011-2013 secara keseluruhan sehat. Faktor Risk Profile yang dinilai melalui NPL, IRR, LDR, LAR dan

Cash Ratio secara keseluruhan menggambarkan pengelolaan risiko

yang telah dilaksanakan dengan baik. Faktor Good Corporate

Governance BRI sudah memiliki dan menerapkan tata kelola

perusahaan dengan sangat baik. Faktor Earnings atau Rentabilitas yang penilaiannya terdiri dari ROA dan NIM mengalami kenaikan dan hal ini menandakan bertambahnya jumlah aset yang dimiliki BRI diikuti dengan bertambahnya keuntungan yang didapat oleh BRI. Dengan menggunakan indikator CAR, peneliti membuktikan bahwa BRI memiliki faktor Capital yang baik, yaitu diatas ketentuan Bank Indonesia sebesar 8%.

16,16%. Untuk tahun 2012 menunjukkanbahwa tingkat kesehatan bank sangat sehat ditunjukkan pada aspek Risk Profile yang mencakup rasio NPL sebesar 1,78% dan LDR 79,85%. Untuk aspek Earnings yang mencakup rasio ROA 5,15% dan NIM 8,42%. Aspek Capital mencakup rasio CAR 18,95%. Dan untuk tahun 2013 menunjukkan bahwa tingkat kesehatan bank sangat sehat ditunjukkan pada aspek Risk Profile yang mencakup rasio NPL sebesar 1,55% dan LDR 88,54%. Untuk aspek

Earnings yang mencakup rasio ROA 5,03% dan NIM 8,55%. Aspek

Capital mencakup rasio CAR 21,56%. Kinerja PT Bank Rakyat

Indonesia (Persero) Tbk harus dipertahankan dengan cara menjaga tingkat kesehatan bank. PT Bank Rakyat Indonesia dapat meningkatkan kemampuan aset, pengelolaan modal, serta pendapatan operasional, sehingga kualitas laba bank dapat dipertahankan bahkan ditingkatkan. 3. Berdasarkan penelitian disusun oleh Putu Ania Cahyani Putri dan A. A.

pula pada rasio LDR masih dibawah standar dengan predikat kurang sehat.

4. Berdasarkan penelitian yang dilakukan oleh Kadek Septa Riadi, Anantawikrama Tungga Atmadja, dan Made Arie Sriwahyuni (2016) yang berjudul “Analisis Tingkat Kesehatan Bank dengan Menggunakan Pendekatan RGEC (Risk Profile, Good Corporate Governance,

Earnings, dan Capital) (Studi Pada PT. Bank Mandiri, Tbk Periode

2013-2015)”. Hasil penilaian yang telah dilakukan pada PT Bank Mandiri (Persero), menunjukkan bahwa : (1) Tingkat kesehatan bank ditinjau dari aspek Risk Profile tahun 2013 sampai 2015 tergolong sangat sehat. (2) Tingkat kesehatan bank ditinjau dari aspek Good

Corporate Governance tahun 2013 sampai 2015 tergolong cukup sehat.

(3) Tingkat kesehatan bank ditinjau dari aspek Earnings tahun 2013 sampai 2015 tergolong sangat sehat. (4) Tingkat kesehatan bank ditinjau dari aspek Capital tahun 2013 sampai 2015 tergolong sangat sehat. (5) Tingkat kesehatan bank ditinjau dari aspek Risk Profile, Good

Corporate Covernace, Earnings, dan Capital tahun 2013 sampai 2015

tergolong sangat sehat.

Negara Indonesia Syariah dengan mengguanakan metode CAMELS dan RGEC ini menunjukkan predikat kesehatan bank tersebut sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia, untuk periode Maret 2012 sampai dengan Desember 2013 rata-rata Bank Negara Indonesia Syariah memperoleh predikat SEHAT, sehingga kinerja Bank Negara Indonesia Syariah harus dipertahankan dengan cara menjaga tingkat kesehatan bank. Bank Negara Indonesia Syariah dapat meningkatkan kemampuan aset, pengelolaan modal, serta pendapatan operasional, sehingga kualitas laba bank dapat dipertahankan bahkan ditingkatkan. 6. Berdasarkan penelitian yang dilakukan oleh I Made Paramartha, dan Ni

Putu Ayu Darmayanti (2017) yang berjudul “Penilaian Tingkat Kesehatan Bank dengan Menggunakan Metode RGEC. (Studi Pada PT. Bank Mandiri, Tbk Periode 2013-2015)”. Hasil penelitian yang telah dilakukan menunjukan Bank Mandiri selama periode tahun 2013-2015 memperoleh Peringkat Komposit 1 dengan predikat Sangat Sehat. Hasil ini mencerminkan bahwa secara umum Bank Mandiri mampu menghadapi pengaruh negatif dari perubahan kondisi bisnis yang mungkin terjadi, baik dari faktor internal maupun eksternal lainnya. 7. Berdasarkan penelitian yang disusun oleh Bella Puspita Sugari,

Bambang Sunarko, dan Yayat Giyatno (2015) yang berjudul “Analisis Perbandingan Tingkat Kesehatan Bank dengan Mengunakan Pendekatan RGEC (Risk Profile, Good Corporate Governance,

Syariah yang terdaftar di Otoritas Jasa Keuangan (OJK) periode pengamatan 2012- 2014”. Hasil penelitian menunjukkan bahwa tidak ada perbedaan antara kinerja bank syariah dan bank konvensional. Pendirian penelitian ini berpengaruh secara signifikan terhadap profil risiko dan tata kelola perusahaan yang baik, sedangkan modal dan pendapatan tidak. Semakin beragam proxy dan jangka waktu yang lebih lama akan memberikan hasil yang lebih baik dalam penelitian selanjutnya.