BAB I

PENDAHULUAN

A;Latar Belakang

Akuntansi biaya adalah akuntansi yang membicarakan tentang penentuan harga pokok (costs) dari “sesuatu produk” yang diproduksi (atau dijual di pasar) baik untuk memenuhi pesanan dari pemesan maupun untuk menjadi persediaan barang dagangan yang akan dijual. Akuntansi secara umum merupakan proses pencatatan, penggolongan,, peringkasan dan penyajian dengan cara-cara tertentu dari transaksi keuangan yang terjadi dalam perusahaan atau organisasi lain dan penafsiran terhadap hasilnya.

Tujuan akhir dari akuntansi biaya adalah menyediakan informasi tentang biaya untuk manajemen guna membantu mereka di dalam menglola perusahaan atau departemennya. Biaya-biaya yang dikumpulkan sesuai dengan golongan atau klasifikasi yang diinginkan, kemudian disajikan dan dianalisa akan sangat bermanfaan bagi manajemen. Data biaya tersebut akan dpat dimanfaatkan oleh manajemen untuk berbagai tujuan.

Biaya tenaga kerja didefinisikan sebagai pembayaran-pembayaran kepada para pekerja yang didasarkan pada jam kerja atau atas dasar unit yang diproduksi. Istilah yang digunakan untuk biaya tenaga kerja ini adalah biaya tenaga kerja langsung, atau untuk pembayaran yang dinamakan “upah”. Hal ini penting untuk membedakan kerja/karyawan yang didasarkan pada rentang waktu seperti gaji mingguan, bulanan dan lain sebagainya. Upah dibebankan melalui rekening biaya overhead pabrik.

Akuntansi biaya tenaga kerja dimulai dengan pembayaran upah, diteruskan pada distribusi upah tersebut pada “Job”, produk atau pusat biaya

atau potongan terhadapnya seperti penghasilan, iuran ASTEK dan lain-lain. Demikian pula tambahan-tambahan terhadap upah seperti lembur, tunjangan, dan lain sebagainya.

Penjelasan di atas sangat jelas bahwa setiap transaksi yang terjadi di sebuah perusahaan sangat berpengaruh pada pelaporan keuangan yang disajikan di setiap akhir periode. Hal ini berarti seluruh biaya termasuk biaya tenaga kerja juga akan mempengaruhi besar kecilnya laba perusahaan tersebut.

B;Rumusan Masalah

1; Apa yang dimaksud dengan biaya tenaga kerja?

2; Bagaimana perhitungan upah kotor?

3; Bagaimana distribusi biaya upah dan gaji kotor?

4; Bagaimana perlakuan akuntansi biaya tenaga kerja?

C;Tujuan

1; Mengetahui pengertian tenaga kerja dan biaya tenaga kerja

2; Mengetahui perhitungan upah kotor

3; Mengetahui distribusi biaya upah dan gaji kotor

BAB II

PEMBAHASAN

A; Pengertian Biaya Tenaga Kerja dan Cara Penggolongannya 1; Definisi Biaya Tenaga Kerja

Tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut.

2; Penggolongan kegiatan dan biaya tenaga kerja

Dalam perusahaan manufaktur penggolongan kegiatan tenaga kerja dapat dilakukan sebagai berikut:

a; Penggolongan menurut fungsi pokok dalam organisasi perusahaan Organisasi dalam perusahaan manufaktur dibagi menjadi 3 fungsi pokok yaitu produksi, pemasaran dan administrasi. Sehingga perlu adanya penggolongan dan pembedaan antara tenaga kerja pabrik dan tenaga kerja nonpabrik, yang bukan merupakan unsur harga pokok produksi, melainkan merupakan unsur biaya usaha. Dengan demikian biaya tenaga kerja manufaktur digolongkan menjadi biaya tenaga kerja produksi, biaya tenaga kerja pemasaran dan biaya tenaga kerja administrasi dan umum.

b; Penggolongan menurut kegiatan departemen-departemen dalam perusahaan

Misal departemen produksi suatu perusahaan kertas terdiri dari tiga departemen. Bagian pulp, bagian kertas, dan bagian penyempurnaan. Bagian tenaga kerja tersebut digolongkan sesuai dengan bagian-bagian yang benar dalam perusahaan tersebut. Tenaga kerja yang bekerja di departemen-departemen nonproduksi digolongkan pula menurut departemen yang menjadi tempat kerja mereka. Dengan demikian biaya tenaga kerja di departemen-departemen nonproduksi dapat dogolongkan menjadi biaya tenaga kerja bagian akuntansi, bagian personalia, dan lain sebagainya. Penggolongan semacam ini dilakukan untuk lebih memudahkan pengendalian terhadap biaya tenaga kerja yang terjadi dalam tiap departemen yang dibentuk dalam perusahaan. Kepala departemen bertanggungjawab atas hal-hal tersebut.

c; Penggolongan menurut jenis pekerjaannya

Dalam suatu perusahaan penggolongan tenaga kerja dapat digolongkan menurut sifat pekerjaannya. Misalnya dalam suatu departemen produksi, tenaga kerja digolongkan sebagai berikut: operator, mandor dan penyelia. Dengan demikian biaya tenaga kerja juga digolongkan menjadi upah operator, upah mandor, dan upah penyelia. Penggolongan biaya tenaga kerja semacam ini digunakan sebagai dasar penetapan diferensial upah standar tenaga kerja.

d; Penggolongan menurut hubungannya dengan produk

Dalam hubungannya dengan produk, tenaga kerja dibagi menjadi tenaga kerja langsung dan tenaga kerja tak langsung. Tenaga kerja langsung adalah tenaga kerja yang secara langsung ikut serta dalam memproduksi produk jadi. Tenaga kerja tidak langsung adalah tenaga kerja yang jasanya tidak secara langsung.

3; Catatan Kepegawaian

Sasaran utama dalam pembayaran upah karyawan adalah menentukan bahwa pembayaran upah yang dilakukan adalah untuk karyawan yang berhak menerima dari sebesar haknya pula. Oleh sebab itu, catatan kepegawaian sangat penting. Formulir kepegawaian dirancang tidak hanya digunakan ketika seorang karyawan diupah tetapi juga untuk promosi dan pemberhentian karyawan.

4; Catatan Waktu Kerja

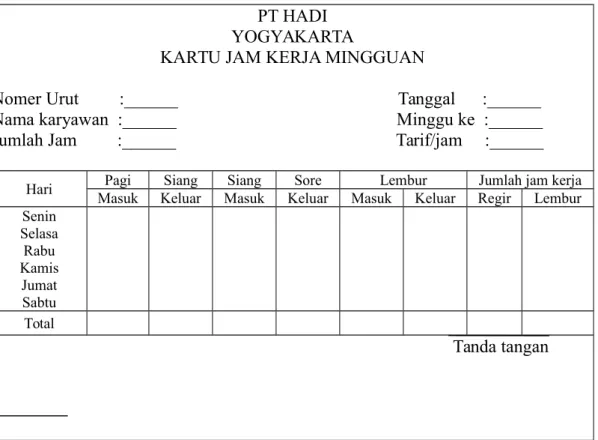

Pencatatan jam kerja karyawan dilakukan dengan kapan karyawan masuk kerja datang dan kapan dia keluar/pulang pada suatu kartu jam kerja (time clock card). Kartu jam kerja harus ditandatangani karyawan untuk menunjukkan bahwa perhitungan pada kartu tersebut sudah benar. Kartu jam kerja dapat dibuat mingguan atau harian.

Tabel 1 Formulir Kartu Jam Kerja

PT HADI YOGYAKARTA

KARTU JAM KERJA MINGGUAN

Nomer Urut :______ Tanggal :______ Nama karyawan :______ Minggu ke :______ Jumlah Jam :______ Tarif/jam :______

Hari MasukPagi KeluarSiang MasukSiang KeluarSore MasukLemburKeluar Jumlah jam kerjaRegir Lembur Senin Selasa Rabu Kamis Jumat Sabtu Total Tanda tangan

B; Perhitungan Upah Kotor 1; Dasar tarif per jam kerja

Upahnya dihitung dari catatan waktu kerja masing-masing karyawan. Besar upah kotor yang akan diterima adalah dengan mengalikan jumlah kerja karyawan termasuk lembur, jika ada dengan tariff per jam kerjanya.

2; Dasar tarif per unit produksi

Pada tarif per unit produksi upah kotor dibayar sebesar tarif dengan jumlah unit produksi yang dapat dihasilkan oleh karyawan. Pada perusahaan yang menggunakan dasar tarif per unit produksi biasanya dibuatkan suatu tarif minimum per jam kerjanya.

Contoh perhitungan upah kotor dengan dasar per unit produksi : Tabel 2 Laporan Biaya Upah

PT HUDA YOGYAKARTA LAPORAN BIAYA UPAH

Pabrik :_____ Tanggal:_____ Tarif minimum:_____

No. kartu Nama Kualitas Tarif Jam kerja Jumlah

Tambahan ditambah minimum 1.614 1.615 M. Hadi A. Haris 13.100 17.000 Rp10,00 10,00 7 8 131.100 170.000 Rp.9000 2.015 Zam-zam 18.000 Rp10,00 9 180.000 Mandor : _______ Total 5.490.000 Rp531.000,00

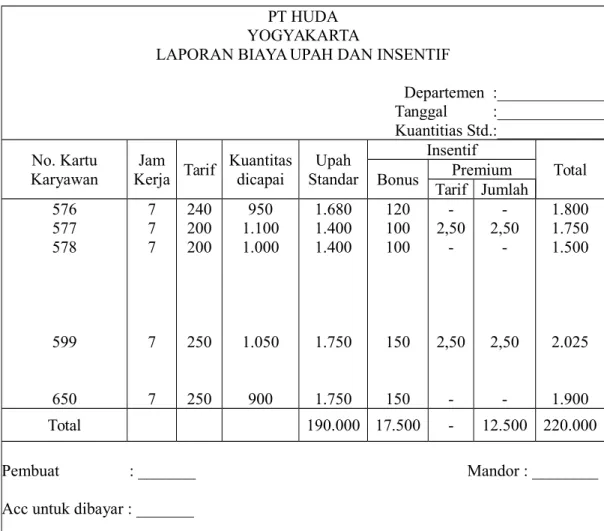

3; Dasar rencana insentif

Pada dasar ini, upah kotor dibayarkan sebesar upah standar ditambah dengan sejumlah insentif.

Contoh sederhana:

Tabel 3 Laporan Biaya Upah dan Insentif

PT HUDA YOGYAKARTA

LAPORAN BIAYA UPAH DAN INSENTIF

Departemen :_____________ Tanggal :_____________ Kuantitias Std.:_____________ No. Kartu Karyawan Jam Kerja Tarif Kuantitas dicapai Upah Standar Insentif Total Bonus Tarif JumlahPremium

576 577 578 599 650 7 7 7 7 7 240 200 200 250 250 950 1.100 1.000 1.050 900 1.680 1.400 1.400 1.750 1.750 120 100 100 150 150 -2,50 -2,50 -2,50 -2,50 -1.800 1.750 1.500 2.025 1.900 Total 190.000 17.500 - 12.500 220.000 Pembuat : _______ Mandor : ________ Acc untuk dibayar : _______

C; Distribusi Biaya Upah dan Gaji Kotor

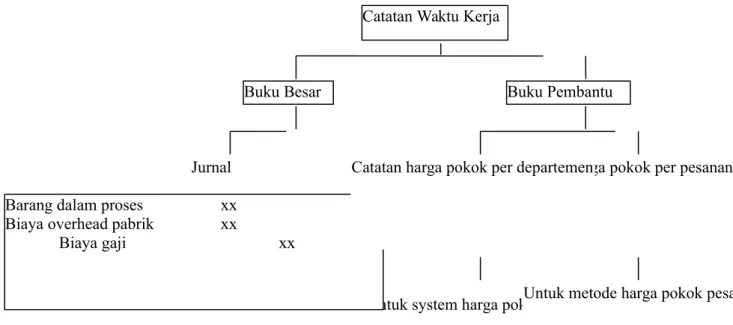

Setelah dihitung, upah kotor harus didistribusikan atau dicatat pada rekening yang bersangkutan dengannya. Metode distribusi ke rekening-rekening dimaksud tergantung pada keadaan perusahaan. Bila jumlah yang dicatat relative kecil maka cukup dengan metode konvensional (metode tangan), tetapi bila yang dicatat relative besar maka perlu digunakan metode mesin (electronic method).

Buku pembantu untuk mencatat biaya distribusi upah ada dua macam, yaitu buku pembantu departemen (catatan harga pokok per departemen). Yang pertama digunakan pada metode pengumpulan harga pokok proses dan yang kedua pada metode pengumpulan harga pokok pesanan. Pencatatan pada buku besar dilakukan atas dasar jurnal sebagai berikut:

Biaya tenaga kerja langsung dicatat pada barang dalam proses, sedangkan biaya tenaga kerja tidak langsung dicatat pada biaya overhead pabrik.

Secara grafis, distribusi upah kotor digambarkan sebagai berikut:

Barang dalam proses xxx

-Biaya overhead pabrik xxx

Gambar 1 Distribusi Upah Kotor

1; Potongan-Potongan Terhadap Upah Kotor

Upah kotor yang telah dihitung melalui catatan waktu jam kerja, laporan biaya gaji dan upah atau data lain sebelum dibayarkan kepada karyawan telebih dahulu dipotong dengan potongan-potongan yang berlaku. Potongan-potongan yang dimaksud baik yang merupakan peraturan pemerintah (undang-undang) maupun potongan-potongan yang menjadi keputusan bersama antara buruh/karyawan dengan manajemen di suatu perusahaan.

Potongan-potongan yang berasal dari peraturan pemerintah antara lain pajak penghasilan bagi karyawan, iuran asuransi sosial tenaga kerja dan lain sebagainya. Potongan-potongan yang berasal dari ketentuan perusahaan sendiri seperti potongan untuk koperasi, serikat buruh, dan lain sebagainya.

Untuk system harga pokok proses Barang dalam proses xx

Biaya overhead pabrik xx

Biaya gaji xx

Untuk metode harga pokok pesanan Kartu harga pokok per pesanan Catatan harga pokok per departemen

Jurnal

Buku Pembantu Buku Besar

2; Pembayaran Upah Bersih

Setelah upah kotor dan potongan-potongan dapat ditentukan maka pembayaran upah atau gaji dapat dilakukan. Semua perhitungan tersebut dapat dilakukan secara manual maupun secara mekanis.

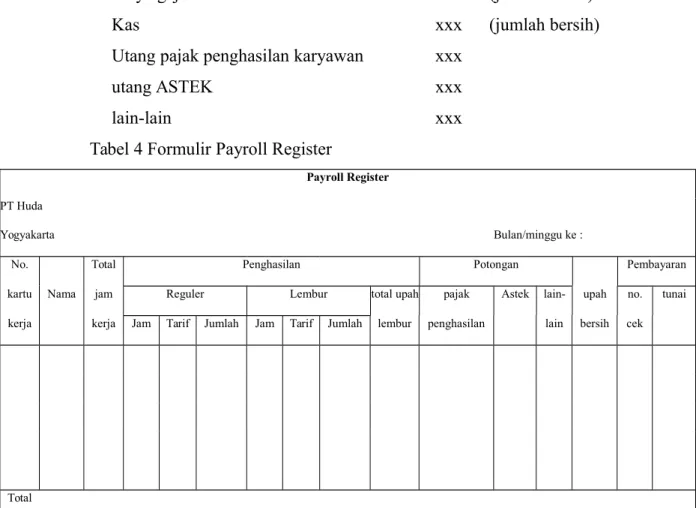

Metode mana yang akan diguanakan sangat tergantung pada pertimbangan-pertimbangan ekonomis yakni dengan melihat volume pekerjaan yang ada. Cara lain untuk mendapatkan informasi upah yang akan dibayar adalah dengan payroll register/ payroll journal.

Payroll register adalah suatu daftar yang menunjukkan nomor kartu kerja, nama karyawan, upah kotor, potongan-potongan, upah bersih, dan cara pembayaran apakah tunai atau dengan cek. Dari payroll tersebut dapat dibuat jurnal standar pembayaran upah/ gaji yakni :

Biaya gaji xxx (jumlah kotor)

Kas xxx (jumlah bersih)

Utang pajak penghasilan karyawan xxx

utang ASTEK xxx

lain-lain xxx

Tabel 4 Formulir Payroll Register

Payroll Register PT Huda

Yogyakarta Bulan/minggu ke :

No. Nama

Total Penghasilan Potongan Pembayaran

kartu jam Reguler Lembur total upah pajak Astek lain- upah no. tunai kerja kerja Jam Tarif Jumlah Jam Tarif Jumlah lembur penghasilan lain bersih cek

Biaya tenaga kerja dapat dibagi menjadi tiga golongan besar, yaitu :

1; Gaji dan upah regular

Yaitu jumlah gaji dan upah bruto dikurangi dengan potongan- potongan seperti pajak penghasilan karyawan dan asuransi hari tua

Ada berbagai cara dalam penghitungan upah karyawan. Salah satu cara yaitu dengan mengalihkan tarif upah dengan jam karyawan. Dengan demikian untuk menentukan upah karyawan perlu dikumpulkan data jumlah jam kerja karyawan dalam periode tertentu.

Dalam perusahaan yang menggunakan metode harga pokok pesanan, dokumen pokok untuk mengumpulkan waktu kerja karyawan adalah kartu hadir (clock card) dan kartu jam kerja (job time ticket). Kartu hadir adalah suatu catatan yang digunakan untuk mencatat jam hadir karyawan, yaitu jangka waktu antara jam hadir dan jam meninggalkan perusahaan.

Dalam penggunaan waktu jam kerja, untuk pemakaian waktu jam kerja biasanya untuk kehadiran langsung karyawan di pabrik.

Akuntansi biaya gaji dan upah dalam empat tahap, sebagai berikut :

a; Berdasarkan kartu hadir karyawan, bagian daftar gaji membuat daftar gaji dan upah karyawan kemudian membuat daftar tersebut. Dari daftar gaji dan upah tersebut kemudian dibuat rekapitulasi, untuk mengelompokan daji tersebut menjadi upah karyawan pabrik, upah administrasi dan umum, serta karyawan langsung dan tak langsung dalam hubungan dengan produk. Jurnal seperti berikut :

Barang dalam proses biaya tenaga kerja xxx

BOP xxx

Biaya administrasi dan umum xxx

Biaya pemasaran xxx

b; Atas dasar daftar gaji dan upah, bagian keuangan membuat bukti kas keluar dan cek untuk pengambilan uang dari bank.

Jurnal seperti berikut:

Gaji dan upah xxx

Utang PPH karyawan xxx

Utang gaji dan upah xxx

c; Setelah cek diuangkan. Gaji dibayarkan kepada karyawan melalui juru bayar. Tiap karyawan menandatangani daftar gaji sebagai bukti penerimaan.

Jurnal sebagai berikut

Utang gaji dan upah xxx

Kas xxx

d; Penyetoran pajak penghasilan

Utang PPH karyawan xxx

Kas xxx

Dalam hubungannya dengan gaji dan upah, perusahaan memberikan insentif kepada karyawan agar dapat bekerja lebih baik. Insentif dapat didasarkan atas waktu kerja, hasil yang diproduksi atau kombinasi diantara keduanya. Beberapa cara pemberian insentif sebagai berikut:

a; Insentif Satuan dengan Jam Minimum (Straight Piecework with a Guaranted Hours Minimum Plan)

Karyawan dibayar atas dasar tarif per jam untuk menghasilkan jumlah satuan keluaran (output) standar. Karyawan menerima jumlah upah tambahan sebesar jumlah kelebihan satuan keluaran di atas standar kali tarif upah per satuan jika hasil produksi yang melebihi jumlah standar. Tarif upah per satuan dihitung dengan cara membagi upah standar per jam dengan satuan keluaran standar per jam.

b; Taylor Differential Piece Rate Plan

Cara pemberian insentif adalah semacam straight piece rate plan yang menggunakan tarif tiap potong untuk jumlah keluaran rendah per jam dan tarif potong yang lain untuk jumlah keluaran tinggi per jam.

Dalam perusahaan, jika karyawan bekerja lebih dari 40 jam per minggu, mereka berhak menerima uang dan premi lembur. Misalnya dalam satu minggu seorang karyawan bekerja selama 44 jam dengan tarif upah Rp 600,- per jam. Premi lembur dihitung sebesar 50% dari tarif upah. Upah karyawan tersebut dihitung sebagai berikut:

Jam biasa 40 x Rp 600 = Rp

24.000,-Lembur 4 x Rp 600 = Rp

2.400,-Premi lembur 4 x Rp 300 = Rp 1.200,- +

Jumlah upah satu minggu = Rp

27.600,-Perlakuan terhadap premi lembur tergantung atas alasan-alasan terjadinya lembur. Premi lembur dapat ditambahkan pada upah tenaga kerja langsung dan dibebankan pada pekerjaan atau departemen tempat terjadinya lembur tersebut. Perlakukan ini dapat dibenarkan jika pabrik telah bekerja pada kapasitas penuh dan pelanggan/pemesan mau menerima beban tambahan karena lembur tersebut.

Premi lembut dapat diperlakukan sebagai unsur biaya over head pabrik atau dikeluarkan sama dari harga pokok produk dan dianggap sebagai biaya periode (period expenses). Perlakuan yang terakhir ini hanya dapat dibenarkan jika lembur tersebut terjadi karena ketidakefisien atau pemborosan waktu.

3; Biaya-biaya yang berhubungan dengan tenaga kerja (Labour Related Costs)

a; Set up time

Biaya-biaya yang dikeluarkan untuk memulai produksi disebut biaya pemulai produksi (set up costs). Biaya pemula produksi diperlukan pada waktu pabrik atau proses mulai dijalankan atau dibuka kembali atau pada waktu produk baru diperkenalkan. Biaya pemula produksi meliputi pengeluaran-pengeluaran untuk mebuatan rancang bangun, penyusunan mesin dan peralatan, latihan bagi karyawan, dan kerugian-kerugian yang timbul akibat belum adanya pengalaman. Ada tiga cata perlakuan terhada biaya pemula produksi:

1; Dimasukkan ke dalam kelompok biaya tenaga kerja langsung. Bila biaya pemula produksi dapat diidentifikasikan pada pesanan tertentu, maka biaya ini seringkali dimasukkan dalam kelompok biaya tenaga kerja langsung dan dibebankan langsung ke rekening Barang dalam Proses.

2; Dimasukkan sebagai unsur biaya overhead pabrik.

Biaya pemula produk dapat diperlakukan sebagai unsur biaya

overhead pabrik. Jurnal untuk mencatat biaya pemula produksi adalah:

Biaya overhead pabrik sesungguhnya xxx

Kas xxx

Utang Dagang xxx

3; Dibebankan kepada pesanan yang bersangkutan.

Biaya pemula produksi dapat dibebankan kepada pesanan tertentu, dalam kelompok biaya tersendiri yang terpisah dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

b; Waktu Menganggur (Idle Time)

Dalam mengolah produk, seringkali terjadi hambatan-hambata, kerusakan mesin atau kekurangan pekerjaan. Hal ini menilbulkan -waktu menganggur bagi karyawan. Biaya-biaya yang dikeluarkan selama waktu menganggur ini diperlakukan sebagai unsur biaya

overhead pabrik.

Misalkan seorang karyawan harus bekerja 40 jam per minggu dengan upah per jam Rp 600,-. Dari 40 jam kerja, 10 jam merupakan waktu menganggur dan sisanya digunakan untuk mengerjakan pesanan tertentu. Jurnalnya sebagai berikut:

Barang dl. proses – biaya tenaga kerja langsung Rp

18.000,-Biaya overhead pabrik sesungguhnya Rp

6.000,-Gaji dan upah Rp

24.000,-c; Shif Premium

Giliran kerja pada malam hari akan menimbulkan masalah karena perlakuannya akan berbeda dengan giliran kerja pada siang hari. Biasanya pabrik yang dikelola dengan baik akan membedakan upah buruh yang giliran kerja malam hari dengan giliran kerja siang hari. Perbedaan upah tesebut dinamakan shift premium. Sebagai contoh:

Shift 1 : jam 08.00-16.00 = Rp 2.000,00

Shift 2 : jam 16.00-24.00 = Rp 2.050,00

Shift 3 : jam 24.00-08.00 = Rp 2.100,00

Dari data tersebut bila rekening barang dalam proses untuk biaya tenaga kerja langsung di debit dengan total gaji, produk yang diproduksi pada tiap shift akan berbeda harga pokok produksinya. Agar dapat dibebankan dengan cara demikian maka shift premium tersebut diperlukan sebagai biaya overhead.

2.100,00 = Rp 16.800,00 yang merupakan biaya tenaga kerja langsung, maka biaya sebesar Rp 16.800,00 tersebut harus didistribusikan dengan jurnal sebagai berikut :

Barang dalam proses 16.000

Biaya overhead pabrik(shift premium) 800

Biaya gaji 16.800

d; Bonus

Bonus adalah tambahan pembayaran upah/gaji yang diberikan kepada pekerja. Alasan pemberian bonus ini pada umumnya adalah karena karyawan telah bekerja pada tingkat produktivitas yang lebih tinggi dari yang diharapkan.

Besarnya bonus biasanya ditentukan dalam persentase tertentu dari keuntungan (laba). Selain itu sering pula dalam persentase tertentu dari gaji/upah yang diterima. Bonus secara teoritis dimasukkan dalam harga pokok produksi melalui rekening barang dalam proses. Namun demikian, karena alasan praktis bonus dimasukkan dalam harga pokok produksi melalui rekening biaya overhead pabrik.

e; Cuti dan Hari Libur

Pembayaran upah seorang buruh akan tetap dilakukan sementara buruh tersebut tidak bekerja karena cuti atau pada hari libur. Upah tersebut diakumulasikan tiap bulan dan didistribusikan pada seluruh produksi selama setahun melalui biaya overhead pabrik.

Cara penghitungan yang umum digunakan adalah :

1; Upah selama cuti dan hari libur ditaksir selama setahun, kemudian dibebankan tiap bulan 1/12-nya.

2; Ditentukan suatu persentase tertentu untuk dibebankan tiap bulan pada biaya overhead pabrik

libur dalam setahun, seminggu ada 40 jam kerja, 5 hari kerja, dari data tersebut jam kerja seorang buruh akan dapat dianalisa sebagai berikut :

Waktu produksi : 50 minggu x 40 jam = 2.000 jam

Waktu tidak produktif :

Cuti : 1 minggu = 1 x 40 jam = 40 jam

Libur : 5 hari = 5 x 8 jam = 40 jam +

80 jam +

Total jam kerja dibayar 2.080 jam

Persentase jam kerja yang akan dibebankan pada biaya overhead pabrik per bulan adalah :

waktu tidak produktif

waktu produktif ×100

= 80

2000×100 = 4%

Jika seorang buruh pada periode (bulan) tertentu mendapat upah Rp 61.000,00 maka yang menjadi biaya overhead pabrik adalah

= 4% x Rp 61.000,00 = Rp 2.440,00 dan jurnal yang dibuat adalah :

Biaya overhead pabrik Rp 2.440,00

Biaya cuti dan libur karyawan Rp 2.440,00

Saat di setujui pembayarannya :

Biaya cuti dan libur karyawan xxx

f; Pekerjaan yang Rusak

Sudaah menjadi hal biasa terjadi dalam pelaksanaan produksi adanya produk yang tidak sesuai, rusak atau cacat. Dari produk yang tidak sesuai, rusak atau cacat tersebut ada yang dapat diperbaiki seperti yang diinginkan. Masalah yang timbul adalah diperlukan pula tenaga kerja untuk mengerjakan dan tentu saja timbul biaya tambahan terhadap produk tersebut.

Tambahan biaya tersebut biasanya dibebankan pula pada biaya

overhead pabrik, yang penting adalah biaya tersebut perlu diawasi dan dikendalikan. Cara yang sederhana adalah dengan membebankan terbatas pada batas-batas yang telah ditetapkan terlebih dahulu.

Tenaga kerja langsung yang upahnya dibebankan atau diperlakukan sebagai biaya overhead pabrik di contohkan sebagai berikut :

Seorang operator mesin mempunyai tarif upah Rp 400,00 per jam. Pada suatu hari ia bekerja 9 jam kerja dimana 8 jam merupakan jam kerja regular dan 1 jam merupakan jam kerja lembur. Tarif atas kerja lembur adalah 50% dari tarif normal. Dari kartu kerja 9 jam kerja tersebut terbagi atas :

Melaksanakan produksi normal 7,5 jam

Waktu menganggur/menunggu order baru 0,5 jam

Mengerjakan kembali produk rusak 1,0 jam

9,0 jam

Dengan data tersebut maka perincian upahnya adalah sebagai berikut :

Barang dalam proses : 7,5 jam @ Rp400,00 = Rp 3.000,00

Waktu menganggur: 0,5 jam @ Rp400,00 = Rp 200,00

Kerja produk rusak : 1,0 jam @ Rp400,00 = Rp 400,00

Lembur : 1,0 jam @ Rp200,00 = Rp 200,00

Jurnal yang dibuat :

Biaya overhead pabrik 800

Biaya tenaga kerja langsung 3.000

Biaya upah dan gaji 3.800

Biaya upah dan gaji 3.800

BAB III

PENUTUP

A; SimpulanBiaya tenaga kerja didefinisikan sebagai pembayaran-pembayaran kepada para pekerja yang didasarkan pada jam kerja atau atas dasar unit yang diproduksi. Istilah yang digunakan untuk biaya tenaga kerja ini adalah biaya tenaga kerja langsung, atau untuk pembayaran yang dinamakan “upah”. Hal ini penting untuk membedakan dengan istilah “gaji”. Gaji merupakan pembayaran kepada tenaga kerja/karyawan yang didasarkan pada rentang waktu seperti gaji mingguan, bulanan dan lain sebagainya. Upah dibebankan melalui rekening biaya tenga kerja langsung, sedangkan gaji dibebankan melalui rekening overhead pabrik.

Sasaran utama dalam pembayaran upah karyawan adalah menentukan pembayaran upah yang dilakukan adalah untuk karyawan yang berhak menerima dari sebesar haknya pula. Oleh sebab itu, catatan tentang data kepegawaian merupakan proses pengupahan yang sangat penting. Formulir catatan kepegaiawaian dirancang tidak hanya digunakan ketika seorang karyawan diupah tetapi juga untuk promosi dan pemberhentian karyawan.

Setelah karyawan atau buruh yang bekerja dilakukan pencatatan waktu kerja mereka, masalah selanjutnya adalah perhitungan upah kotor. Ada 3 metode dasar, yaitu:

1; Dasar tarif per jam kerja

2; Dasar tarif per unit produksi

Beberapa masalah yang timbul dalam biaya tenaga kerja adalah sebagai berikut:

1; Waktu menganggur

2; Shift premium

3; Bonus

4; Cuti dan hari libur

5; Pekerjaan yang rusak