ABSTRAK

Di tengah persaingan yang semakin ketat, suatu perusahaan harus bersaing agar mampu mempertahankan eksistensinya dan mencapai tujuan laba yang diinginkan perusahaan agar memiliki kemampuan untuk berkembang. Salah satu faktor yang dapat mempengaruhi kemampuan perusahaan untuk bersaing dan mendapatkan laba yaitu harga jual. Faktor utama yang dipakai sebagai bahan pertimbangan dalam menetapkan harga jual yaitu harga pokok produk. Oleh karena itu, diperlukan perhitungan harga pokok produk yang tepat. Perhitungan harga pokok ini juga harus sesuai dengan sifat proses produksi pada perusahaan yang diteliti, yaitu proses produksi atas dasar pesanan. Penelitian ini dilakukan untuk mengetahui mengenai peranan job order costing method dalam penetapan harga jual.

Dalam penelitian ini yang menjadi subjek penelitian adalah PT. Sinar Pamulang Polina Utama, sebuah perusahaan yang bergerak dibidang produksi polypropylene untuk memenuhi kebutuhan akan karung plastik di daerah Jakarta – Bogor – Tangerang – Bekasi (JABOTABEK). Metode penelitian yang digunakan adalah metode deskriptif analitis, yaitu metode yang berfokus pada pemecahan masalah aktual dengan berusaha mengumpulkan, menyajikan, serta menganalisis data-data secara sistematis sehingga dapat memberikan suatu gambaran yang cukup jelas dan akurat atas objek yang diteliti, yang kemudian dapat digunakan untuk menarik kesimpulan dan memberikan rekomendasi. Teknik pengumpulan data yang dilakukan oleh penulis berupa penelitian lapangan, yaitu wawancara, pengamatan langsung, dokumentasi, serta penelitian kepustakaan.

Dari hasil penelitian diketahui bahwa perusahaan telah mengelompokkan biaya produksi yang terjadi menjadi biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik dan dalam menghitung harga jualnya, perusahaan mengakumulasikan semua biaya tersebut yang digunakan untuk memproduksi setiap pesanan ditambah dengan persen laba yang diinginkan. Biaya bahan langsung dan tenaga kerja dibebankan langsung kepada produk sehingga keduanya dapat ditelusuri secara langsung kepada produknya. Perhitungan harga pokok produksi ini dapat digunakan sebagai dasar untuk menetapkan harga jual karung plastik yang memadai.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 4

1.3 Maksud dan Tujuan Penelitian ... 4

1.4 Kegunaan Penelitian ... 4

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 6

2.1.1 Akuntansi Biaya ... 6

2.1.1.2 Tujuan Akuntansi Biaya ... 6 dengan Volume Produksi ... 9

2.1.2.2.3 Penggolongan Biaya dalam Hubungannya dengan Depatemen Manufaktur ... 10

2.1.2.2.4 Penggolongan Biaya dalam Hubungannya dengan Periode Akuntasi ... 12

2.1.3 Biaya Produksi ... 13

2.1.3.1 Pengertian Biaya Produksi ... 13

2.1.3.2 Unsur – Unsur Biaya Produksi ... 14

2.1.3.2.1 Biaya Bahan Baku Langsung ... 14

2.1.3.2.2 Biaya Tenaga Kerja Langsung ... 15

2.1.3.2.3 Biaya Overhead Pabrik ... 16

2.1.4 Sistem Akumulasi Biaya ... 17

2.1.4.1 Metode Harga Pokok Pesanan (Job Order Costing Method) ... 17

2.1.4.2 Metode Harga Pokok Proses (Process Cost Method) ... 18

2.1.6 Job Order Costing System ... 22

2.1.6.1 Pengertian Job Order Costing System ... 22

2.1.6.2 Prosedur Akuntansi Biaya Bahan baku ... 24

2.1.6.3 Prosedur Akumulasi Biaya Tenaga Kerja Langsung ... 26

2.1.6.4 Prosedur Akumulasi Biaya Overhead Pabrik ... 27

2.1.6.5 Pencatatan Produk Selesai... 29

2.1.6.6 Pencatatan Persediaan Produk Dalam Proses ... 30

2.1.6.7 Manfaat Job Order Costing System ... 30

2.1.7 Harga Jual ... 32

2.1.7.1 Pengertian Harga Jual ... 32

2.1.7.2 Faktor – Faktor yang Mempengaruhi Penentuan Harga Jual ... 33

2.1.7.3 Keputusan Penentuan Harga Jual ... 34

2.1.7.4 Metode Penentuan Harga Jual Berdasarkan Biaya ... 35

2.1.8 Peranan Job Order Costing Method dalam Penetapan Harga Jual . 37 2.1.8.1 Menentukan Harga Jual yang Akan Dibebankan Kepada Pemesan ... 37

2.1.8.2 Mempertimbangkan Penerimaan Atau Penolakan Pesanan ... 38

2.1.8.3 Memantau Realisasi Biaya Produksi ... 39

dan Produk Dalam Proses yang Disajikan Dalam

Neraca ... 40

2.2 Kerangka Pemikiran ... 41

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 43

3.2 Metode Penelitian ... 43

3.2.1 Jenis Penelitian ... 43

3.2.2 Operasionalisasi Variabel... 44

3.2.3 Teknik Pengumpulan Data ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 46

4.1.1 Gambaran Umum Perusahaan ... 46

4.1.2 Struktur Organisasi dan Uraian Tugas ... 47

4.1.3 Produk yang Dihasilkan ... 50

4.1.4 Sistem Biaya Yang Digunakan dalam Perhitungan Harga Pokok Produksi ... 51

4.1.5 Proses Produksi PT. Sinar Pamulang Polina Utama ... 51

4.2 Pembahasan ... 55

4.2.1 Klasifikasi Biaya Produksi PT. Sinar Pamulang Polina Utama dengan Menggunakan Job Order Costing System ... 55

4.2.3 Perhitungan Harga Pokok Produksi PT. Sinar Pamulang Polina

Utama ... 57

4.2.4 Penetapan Harga Jual Produk... 69

4.2.5 Peranan Job Order Costing Method dalam Penetapan Harga Jual ... 77

BAB V KESIMPULAN 5.1 Kesimpulan ... 79

5.2 Saran ... 81

DAFTAR PUSTAKA ... 82

LAMPIRAN ... 84

RIWAYAT HIDUP ... 95

DAFTAR GAMBAR

No. Gambar Judul Gambar Halaman

Gambar 1 Kerangka Pemikiran ... 42

Gambar 2 Struktur Organisasi PT. Sinar Pamulang Polina Utama ... 50

Gambar 3 Proses Produksi PT. Sinar Pamulang Polina Utama ... 54

Gambar 4 Biji Plastik Polypropylene ... 84

Gambar 5 Calpet ... 84

Gambar 6 Campuran Biji Plastik dan Calpet ... 85

Gambar 7 Lembaran Film Plastik ... 85

Gambar 8 Film yang Bergerak untuk Proses Pemotongan ... 86

Gambar 9 Benang Plastik ... 86

Gambar 10 Pemintalan ... 87

Gambar 11 Hasil Benang Pintalan ... 87

Gambar 12 Circular Loom Machine ... 88

Gambar 13 Lembaran Benang Karung Plastik ... 88

Gambar 14 Pemotongan Karung Plastik ... 89

Gambar 15 Penjahitan ... 89

DAFTAR TABEL

No. Tabel Judul Tabel Halaman

Tabel I Data Biaya Bahan Baku Periode Juli 2008 ... 57

Tabel II Data Biaya Upah Langsung Periode Juli 2008 ... 57

Tabel III Data Biaya Overhead Pabrik Periode Juli 2008 ... 58

Tabel IV Data Biaya Bahan Baku Periode Agustus 2008 ... 59

Tabel V Data Biaya Upah Langsung Periode Agustus 2008 ... 59

Tabel VI Data Biaya Overhead Pabrik Periode Agustus 2008... 60

Tabel VII Data Biaya Bahan Baku Periode September 2008 ... 61

Tabel VIII Data Biaya Upah Langsung Periode September 2008 ... 61

Tabel IX Data Biaya Overhead Pabrik Periode September 2008... 62

Tabel X Data Biaya Bahan Baku Periode Oktober 2008 ... 63

Tabel XI Data Biaya Upah Langsung Periode Oktober 2008 ... 63

Tabel XII Data Biaya Overhead Pabrik Periode Oktober 2008... 64

Tabel XIII Data Biaya Bahan Baku Periode November 2008 ... 65

Tabel XIV Data Biaya Upah Langsung Periode November 2008 ... 65

Tabel XV Data Biaya Overhead Pabrik Periode November 2008 ... 66

Tabel XVI Data Biaya Bahan Baku Periode Desember 2008 ... 67

Tabel XVII Data Biaya Upah Langsung Periode Desember 2008 ... 67

Tabel XVIII Data Biaya Overhead Pabrik Periode Desember 2008 ... 68

DAFTAR TABEL (LANJUTAN)

No. Tabel Judul Tabel Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Lampiran Halaman

Lampiran 1 Bahan Baku Produksi Karung Plastik ... 84

Lampiran 2 Proses Produksi ... 85

Lampiran 3 Form Pemakaian Bahan Baku ... 91

Lampiran 4 Form Evaluasi Diner ... 92

Lampiran 5 Form Laporan Hasil Pemotongan Karung ... 93

Bab I Pendahuluan 1

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Dewasa ini banyak bermunculan perusahaan-perusahaan baru yang menyemarakkan perindustrian di Indonesia. Hal ini menuntut tiap-tiap perusahaan untuk melaksanakan aktivitasnya secara efektif dan efisien, guna mempertahankan eksistensinya dalam persaingan bisnis untuk dapat menjalankan sebuah perusahaan dibutuhkan sistem manajerial yang baik dan terarah.

Suatu manajemen yang baik tidak hanya mampu menjalankan fungsi-fungsi manajerial, tetapi dituntut untuk mampu mengambil keputusan yang tepat. Oleh karena itu untuk mendapat keputusan yang tepat, manajer harus mampu mengukur dan mengevaluasi pelaksanaan kegiatan yang telah dijalankan di dalam organisasinya.

Mengingat bahwa dalam suatu perusahaan, keberhasilan ditentukan dari bagaimana struktur organisasi yang di dalamnya bekerja sama dengan baik, hal ini mengingat karena para manajer tidak dapat lagi memonitor secara langsung aktivitas yang dijalankan oleh para bawahannya.

Bab I Pendahuluan 2

ini perusahaan harus membuat suatu perencanaan yang matang agar sumber daya yang dimilikinya dapat dimanfaatkan untuk mencapai tujuan perusahaan yaitu mendapatkan laba yang maksimal. Dengan laba tersebut perusahaan akan memiliki kemampuan untuk berkembang dan tetap mempertahankan eksistensinya di masa yang akan datang, atau jika terjadi kerugian maka diusahakan kerugian tersebut dapat ditekan seminimal mungkin.

Dalam kaitannya dengan penetapan harga jual, maka salah satu informasi yang cukup penting adalah informasi mengenai Harga Pokok Produksi. Dalam menyajikan informasi Harga Pokok Produksi digunakan metode yang disebut metode pengumpulan biaya atau metode akumulasi biaya. Metode ini dapat dikelompokkan menjadi dua, yaitu:

Metode Harga Pokok Pesanan Metode Harga Pokok Proses

Metode Harga Pokok Pesanan umumnya diterapkan pada perusahaan – perusahaan yang produksinya ditujukan untuk memenuhi pesanan pihak lain atau pelanggan. Sedangkan metode Harga Pokok Proses umumnya diterapkan pada perusahaan – perusahaan yang produksinya ditujukan untuk memenuhi persediaan.

Bab I Pendahuluan 3

Agar perusahaan dapat memiliki informasi biaya produk yang layak maka perusahaan sebaiknya menerapkan metode job order costing. Metode ini mengelompokkan biaya — biaya yang terjadi kepada setiap pesanan. Biaya bahan baku dan biaya tenaga kerja dicatat langsung dalam kartu biaya pesanan sebesar nilai yang sesungguhnya terjadi. Biaya overhead pabrik dibebankan berdasarkan tarif yang ditentukan terlebih dahulu.

Untuk dapat mengetahui harga pokok produk secara lebih tepat sebaiknya perusahaan menyelenggarakan kartu biaya pesanan, kartu jam kerja, dan melakukan pembebanan biaya overhead pabrik dengan tarif yang ditentukan terlebih dahulu. Untuk mendukung kebijakan harga jual perusahaan dapat menggunakan metode job order costing dengan sistem harga pokok taksiran, sebagai dasar untuk menentukan harga jual.

Menyadari pentingnya perhitungan harga pokok bagi manajemen, maka penulis tertarik untuk melakukan penelitian atas pembebanan unsur - unsur harga pokok kedalam setiap produk pesanan dengan menggunakan Job Order Costing Method, sehingga dapat dihitung harga pokok produk dari setiap pesanan yang

dihasilkan.

Bab I Pendahuluan 4

1.2 Identifikasi Masalah

Berdasarkan uraian dari latar belakang penelitian di atas, penulis akan mengidentifikasikan masalah sebagai berikut:

1. Bagaimana perusahaan menentukan Harga Pokok Produksi?

2. Bagaimana peranan Job Order Costing Method dalam penetapan Harga Jual?

1.3 Maksud dan Tujuan Penelitian

Dari identifikasi masalah tersebut di atas, maka maksud dari penelitian ini adalah untuk mengetahui sampai sejauh mana peranan job order costing method dalam penetapan harja jual, sedangkan yang menjadi tujuan dari penelitian ini adalah: 1. Untuk mengetahui bagaimana perusahaan menentukan Harga Pokok Produksi. 2. Mengetahui peranan Job Order Costing Method dalam penetapan Harga Jual.

1.4. Kegunaan Penelitian

Dari hasil penelitian yang dilakukan penulis, diharapkan dapat memberikan kegunaan sebagai berikut:

1. Bagi penulis, hasil penelitian ini merupakan suatu pengalaman yang sangat berharga yaitu menambah wawasan mengenai akuntansi biaya khususnya peranan Job Order Costing Method dalam penetapan harga pokok produk. 2. Bagi perusahaan, hasil penelitian ini berguna sebagai input berupa informasi

Bab I Pendahuluan 5

mengendalikan biaya produksi dan menentukan kebijakan managemen dalam menetapkan harga jual di masa yang akan datang.

Bab V Kesimpulan 79

BAB V

KESIMPULAN

5.1 Kesimpulan

Dari hasil penelitian yang dilakukan penulis pada PT. Sinar Pamulang Polina Utama serta didukung oleh teori yang telah dipelajari dan pembahasan yang dilakukan pada bab sebelumnya, maka penulis menarik kesimpulan sebagai berikut:

1. PT. Sinar Pamulang Polina Utama telah mengelompokkan Harga Pokok Produksi yang terjadi menjadi biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik. Pengelompokkan biaya atau Harga Pokok Produksi yang dilakukan perusahaan sudah tepat.

2. Metode perhitungan job order costing pada PT. Sinar Pamulang Polina Utama telah berperan dalam menetapkan harga pokok produknya, harga pokok produk merupakan dasar untuk menetapkan harga jual. Hal ini dapat dilihat dari:

Pengelompokkan biaya yang terjadi di perusahaan sudah cukup baik, yaitu

biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Biaya bahan langsung dan tenaga kerja dibebankan langsung kepada

Bab V Kesimpulan 80

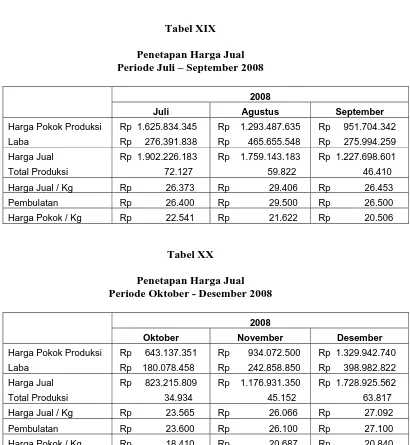

Peranan job order costing method dalam penetapan harga jual pada PT.

Sinar Pamulang Polina Utama, dapat dilihat pada Tabel di bawah ini:

Tabel XIX

Penetapan Harga Jual Periode Juli – September 2008

2008

Juli Agustus September

Harga Pokok Produksi Rp 1.625.834.345 Rp 1.293.487.635 Rp 951.704.342 Periode Oktober - Desember 2008

Bab V Kesimpulan 81

5.2 Saran

Berdasarkan kesimpulan yang telah diuraikan tersebut, penulis mencoba memberikan beberapa saran berupa usulan maupun perbaikan yang diharapkan dapat bermanfaat bagi perusahaan. Adapun saran berupa usulan dan perbaikan tersebut adalah sebagai berikut:

1. Perusahaan sebaiknya menggunakan job order cost sheet dalam melakukan kalkulasi harga pokok pesana di muka sehingga ada dokumentasi yang terperinci mengenai perhitungan harga pokok di muka untuk setiap pesanan. 2. Dalam menetapkan harga jual, hendaknya perusahaan juga memperhatikan

faktor pesaing. Pesaing mungkin dapat menawarkan harga yang lebih rendah dari yang diajukan oleh perusahaan sehingga hal ini juga harus dipertimbangkan oleh perusahaan dalam menetapkan harga jual.

82

DAFTAR PUSTAKA

Carter K. William, Milton F. Usry. 2004. Akuntansi Biaya. Edisi 13. Salemba Empat: Jakarta.

D. Hartanto. 1981. Akuntansi Untuk Usahawan. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia: Jakarta.

Daikin Edward B. and Maher Michael W. 1991. Cost Accounting. Third Edition. Richard D. Irwin Inc.

Hammer Lawrence H., Carter William K, and Usry Milton F. 1994. Cost Accounting. 11th edition. South Western Publishing Co: Cincinnati Ohio. Horngren, Charles T. 1994. Akuntansi Biaya Dengan Penekanan Manajerial.

Edisi Indonesia. Salemba Empat: Jakarta.

Matz, Adolph, Milton F. Usry, Lawrence H. Hammer. 1995. Akuntansi Biaya Perencanaan dan Pengendalian. Edisi 9. Erlangga.

Mulyadi. 1991. Akuntansi Manajemen. Edisi Kedua. Bagian Penerbitan STIE YKPN: Yogyakarta.

Mulyadi. 1995. Akuntansi Biaya. Edisi Kelima. STIE YKPN: Yogyakarta. Mulyadi. 2000. Akuntansi Biaya. Edisi 5. STIE YKPN: Yogyakarta. Norgrad, Corine T. 1985. Management Accounting. Prentice Hall Inc.

Pizzey, Alan. 1989. Cost and Management Accounting An Introduction for Student. St.Edmundsbury Press Ltd.

Polimeni Ralph S, Fabozzi Frank J, and Adelberg Arthur H. 1991. Cost Accounting: Concept and Application For Managerial Decision Making. Third Edition. Mc. Graw Hill Inc: Singapore.

R.A. Supriyono. 1991. Akuntansi Manajemen 3: Proses Pengendalian Manajemen. Cetakan Kesatu. BPFE: Yogyakarta.

R.A. Supriyono. 1993. Akuntansi Biaya: Perencanaan dan Pengendalian Biaya Serta Pembuatan Keputusan. Cetakan Kelima. BPFE: Yogyakarta.

83

Usry Milton F, Hammer Lawrence H, and Matz Adolph. 1990. Cost Accounting, Planning and Control. 9th edition. South-Western Publishing Co: Cincinnati Ohio.