56 BAB IV

HASIL PENELITIAN

4.1 Hasil Penelitian

Setelah menjabarkan mengenai hal-hal yang melatarbelakangi penelitian ini, teori-teori yang mengkukuhkan materi yang diteliti, maupun metode penelitian yang digunakan, berikut ini akan dipaparkan menghenai hasil dari penelitian. Hasil penelitian tersebut berupa data-data yang diperoleh peneliti dari berbagai sumber dan juga karakteristik serta informasi umum mengenai perusahaan yang diambil datanya sebagai objek penelitian, untuk kemudian diolah untuk mendapatkan hasil akhir yaitu pengambilan kesimpulan dari hipotesis yang telah diajukan.

4.1.1 Gambaran Umum Perusahaan

Sebelum menjabarkan hasil penelitian berupa data-data variabel-variabel penelitian, akan terlebih dahulu diberikan pengantar singkat mengenai bank-bank yang telah di ambil sebagai objek penelitian.

Seperti yang telah dijelaskan pada bab III, bank-bank yang laporan keuangannya dipilih untuk dijadikan data penelitian adalah bank-bank yang terdaftar di Bursa Efek Indonesia, yang masih terdaftar dan tidak delisting di BEI pada tahun 2008, 2009, 2010, 2011 dan memiliki laporan keuangan audited. Kemudian dihitung rasio NPL dari masing-masing bank dan dipilih bank yang pernah memiliki rasio NPL 5% ke atas dari tahun 2007 s/d 2011.

4.1.2 Perhitungan Kredit Bermasalah

Perhitungan risiko kredit bermasalah dilakukan pada bank yang termasuk ke dalam sampel berdasarkan data masing-masing perusahaan. Perhitungan risiko kredit bermasalah ini dilakukan dengan menggunakan rasio NPL (Non Performing Loan). Data mengenai non performing loan diperoleh dari laporan keuangan tahunan sepuluh bank umum. Data yang diperlukan adalah jumlah non performing loan dan total jumlah kredit yang disalurkan. Rasio risiko kredit

57

bermasalah dihitung dengan membandingkan jumlah kredit bermasalah dengan total kredit yang disalurkan. Setiap bank umum menentukan jumlah kredit bermasalah berdasarkan kriteria kualitas kredit dari Bank Indonesia, yaitu kurang lancar, diragukan, dan macet. Perhitungan kredit bermasalah telah ditabulasikan berdasarkan angka yang diperoleh dari laporan keuangan masing-masing subjek yang dijabarkan dalam tabel berikut :

Tabel 4.1

Perhitungan Kredit Bermasalah atau Non Performing Loan (NPL) Periode 2008-2011

(dalam rupiah penuh) Nama

Bank Tahun Laba Setelah Pajak Operational Income NPM

Ban k M an d iri 2011 6,958,245,000,000 311,093,306,000,000 2.24% 2010 5,990,116,000,000 244,026,984,000,000 2.45% 2009 6,200,683,000,000 197,126,229,000,000 3.15% 2008 9,328,611,000,000 174,499,434,000,000 5.35% Ban k Ag ro n iag a 2011 15,674,594,000 1,740,062,515,000 0.90% 2010 180,855,132,000 2,069,027,280,000 8.74% 2009 148,596,972,000 1,993,629,864,000 7.45% 2008 120,870,277,000 2,043,075,993,000 5.92% Ban k Bu m ip u tera 2011 319,165,964,000 5,105,397,575,000 6.25% 2010 265,996,342,000 6,129,035,939,000 4.34% 2009 299,671,644,000 5,326,987,955,000 5.63% 2008 269,161,727,000 4,775,341,477,000 5.64%

58 Ban k N egar a In d o n esia 46 2011 2,562,264,000,000 163,533,423,000,000 1.57% 2010 1,691,800,000,000 136,356,959,000,000 1.24% 2009 5,762,245,000,000 120,843,140,000,000 4.77% 2008 5,595,937,000,000 111,994,397,000,000 5.00% Ban k Vi ct o ria 2011 137,991,576,000 5,761,744,338,000 2.39% 2010 178,148,306,000 3,488,027,269,000 5.11% 2009 85,921,952,000 2,801,432,520,000 3.07% 2008 55,208,357,000 2,143,700,801,000 2.58% Ban k Ke sawan 2011 31,590,000,000 2,002,911,000,000 1.58% 2010 36,155,000,000 1,711,600,000,000 2.11% 2009 81,634,938,653 1,433,046,193,645 5.70% 2008 60,624,105,060 1,487,312,514,913 4.08% Ban k P u n d i In d o n esia 2011 324,099,000,000 3,554,336,000,000 9.12% 2010 312,232,000,000 612,751,000,000 50.96% 2009 289,118,983,488 1,036,059,940,826 27.91% 2008 145,517,056,244 939,276,363,039 15.49%

Sumber : Laporan Keuangan Tahunan Bank Sampel yang Diolah Kembali

Dari hasil perhitungan di atas Non Performing Loan yang paling tinggi diperoleh Bank Pundi Indonesia tahun 2010 yaitu 50,956%.

4.1.3 Perhitungan Kredit Hapus Buku

Data mengenai kredit hapus buku dalam penelitian ini diperoleh dari catatan atas laporan keuangan. Data yang diperlukan adalah jumlah kredit yang dihapus buku pada tahun 2008 hingga 2011. Dalam penelitian ini, penulis

59

menyederhanakan total penghapusan kredit dengan membagi total penghapusan kredit dengan 1.000.000.000.000 untuk memudahkan perhitungan dalam SPSS. Perhitungan penghapusan kredit bermasalah telah ditabulasikan berdasarkan angka yang diperoleh dari laporan keuangan masing-masing subjek yang dijabarkan dalam tabel berikut :

Tabel 4.2

Perhitungan Kredit Hapus Buku Periode 2008-2011 (dalam rupiah penuh) Nama

Bank Tahun Kredit Hapus Buku 1/1.000.000.000.000

Kredit Hapus Buku Ban k M an d iri 2011 1,983,549,000,000 1,000,000,000,000 1.983549 2010 2,921,053,000,000 1,000,000,000,000 2.921053 2009 2,223,520,000,000 1,000,000,000,000 2.22352 2008 5,507,168,000,000 1,000,000,000,000 5.507168 Ban k Ag ro n iag a 2011 112,430,690,000 1,000,000,000,000 0.11243069 2010 9,081,378,000 1,000,000,000,000 0.009081378 2009 - 1,000,000,000,000 0 2008 8,163,835,352,000 1,000,000,000,000 8.163835352 Ban k Bu m ip u tera 2011 80,116,064,000 1,000,000,000,000 0.080116064 2010 97,242,739,000 1,000,000,000,000 0.097242739 2009 36,164,880,000 1,000,000,000,000 0.03616488 2008 35,336,115,000 1,000,000,000,000 0.035336115

60 Ban k N egar a In d o n esia 46 2011 3,024,858,000,000 1,000,000,000,000 3.024858 2010 4,449,090,000,000 1,000,000,000,000 4.44909 2009 3,330,629,000,000 1,000,000,000,000 3.330629 2008 4,245,924,000,000 1,000,000,000,000 4.245924 Ban k Vi ct o ria 2011 46,866,208,000 1,000,000,000,000 0.046866208 2010 19,248,504,000 1,000,000,000,000 0.019248504 2009 41,623,442,000 1,000,000,000,000 0.041623442 2008 - 1,000,000,000,000 0 Ban k Ke sawan 2011 572,000,000 1,000,000,000,000 0.000572 2010 10,563,000,000 1,000,000,000,000 0.010563 2009 56,263,098 1,000,000,000,000 5.62631E-05 2008 18,344,367,006 1,000,000,000,000 0.018344367 Ban k P u n d i In d o n esia 2011 2,981,000,000 1,000,000,000,000 0.002981 2010 7,500,000,000 1,000,000,000,000 0.0075 2009 8,397,344,083 1,000,000,000,000 0.008397344 2008 4,310,066,279 1,000,000,000,000 0.004310066 Sumber : Laporan Keuangan Tahunan Bank Sampel yang Diolah Kembali

Dari hasil perhitungan di atas kredit hapus buku yang memiliki jumlah tertinggi diperoleh PT. Bank Agroniaga pada tahun 2008 yaitu Rp.8,163,835,352,000,-.

4.1.4 Perhitungan Net Profit Margin

Data mengenai Net Profit Margin dalam penelitian ini diperoleh dari laporan keuangan yaitu laporan laba rugi dari masing-masing bank yang menjadi

61

sampel penelitian. Melalui Net Profit Margin, dapat diketahui sejauh mana kemampuan bank dalam mengelola bisnisnya dalam pengendalian biaya dan pendapatan bunga. Berikut akan disajikan rincian perhitungan rasio Net Profit Margin pada masing-masing bank sebagai berikut :

Tabel 4.3

Perhitungan Net Profit Margin Periode 2008-2011 (dalam rupiah penuh)

Nama Bank Tahun Laba Setelah Pajak Operational

Income NPM Ban k M an d iri 2011 12,695,885,000,000 37,730,019,000,000 33.65% 2010 9,369,226,000,000 33,931,650,000,000 27.61% 2009 7,198,488,000,000 32,598,964,000,000 22.08% 2008 5,315,316,000,000 27,336,237,000,000 19.44% Ban k Ag ro n iag a 2011 32,856,381,000 347,042,389,000 9.47% 2010 14,026,715,000 367,158,393,000 3.82% 2009 2,198,940,000 354,824,154,000 0.62% 2008 (3,826,003,000) 334,005,515,000 -1.15% Ban k Bu m ip u tera 2011 (120,914,754,000) 823,520,951,000 -14.68% 2010 43,738,562,000 829,934,862,000 5.27% 2009 9,530,128,000 750,381,499,000 1.27% 2008 24,090,277,000 706,862,362,000 3.41% Ban k N egar a In d o n esia 46 2011 5,991,144,000,000 20,691,790,000,000 28.95% 2010 4,673,461,000,000 18,837,397,000,000 24.81% 2009 2,486,719,000,000 19,446,766,000,000 12.79% 2008 1,225,905,000,000 16,628,139,000,000 7.37%

62 Ban k Vi ct o ria 2011 187,399,206,000 850,905,933,000 22.02% 2010 106,801,012,000 726,442,883,000 14.70% 2009 46,239,686,000 623,128,878,000 7.42% 2008 35,261,542,000 523,425,510,000 6.74% Ban k Ke sawan 2011 6,182,000,000 301,082,000,000 2.05% 2010 1,212,352,274 224,486,000,000 0.54% 2009 3,988,339,375 217,219,934,516 1.84% 2008 3,113,077,357 208,337,970,204 1.49% Ban k P u n d i In d o n esia 2011 (147,253,000,000) 515,943,000,000 -28.54% 2010 (88,646,000,000) 115,744,000,000 -76.59% 2009 (134,870,059,675) 185,911,317,406 -72.55% 2008 (32,012,458,087) 176,860,866,392 -18.10% Sumber : Laporan Keuangan Tahunan Bank Sampel yang Diolah Kembali

Dari perhitungan Net Profit Margin selama 4 tahun dari Tujuh sampel bank diatas dapat dilihat titik terendah Net Profit Margin terjadi pada Bank Pundi Indonesia dengan nilai -76.588% pada tahun 2010.

4.2 Hasil Pengujian Data

Dalam sub bab ini akan di paparkan dan diinterpretasikan secara terperinci mengenai data-data yang berhasil di peroleh pada sub bab sebelumnya. Seluruh data yang di olah tersebut akan menjadi nilai-nilai variabel yang sesuai dengan indikatornya masing-masing dan kemudian akan dihitung nilai-nilai yang ingin diketahui, dalam hal ini adalah besarnya pengaruh dari masing-masing variabel.

Untuk menganalisis pengaruh Kredit Bermasalah (NPL) dan Penghapusan Kredit terhadap Net Profit Margin, digunakan analisis regresi, analisis Koefisien Determinasi, dan pengujian hipotesis. Pengujian Hipotesis yang dilakukan adalah

63

Uji Simultan dengan menggunakan uji F dan Uji Parsial dengan menggunakan uji t.

4.2.1 Uji Statistik Deskriptif

Pada bagian ini akan dilakukan uji statistik deskriptif dari data-data variabel yang diperoleh dan dihitung pada sub bab sebelumnya. Data-data variabel tersebut adalah Kredit Bermasalah / Non Performing Loan (NPL) (X1), Penghapusan Kredit (X2), dan Net Profit Margin (Y). Uji statistik deskriptif akan dilakukan dengan menggunakan bantuan program SPSS Ver.17.0.

Berikut adalah tabel hasil uji statistik deskriptif dari variabel Non Performing Loan (NPL), Penghapusan Kredit (PH), dan Net Profit Margin (NPM) :

Tabel 4.4

Sumber : Pengolahan Data dengan SPSS Ver 17.0

Analisis :

1. Rata-rata Net Profit Margin (NPM) dengan jumlah data 28 buah adalah sebesar 0.163 dengan standar deviasi 0.25678.

2. Rata-rata Penghapusan Kredit (PH) dengan jumlah data 28 buah adalah sebesar 1,2993 dengan standar deviasi 2,15355.

3. Rata-rata Non Performing Loan (NPL) dengan jumlah data 28 buah adalah sebesar 0,0714 dengan standar deviasi 0,10106.

Descriptive Statistics

Mean Std. Deviation N

Net Profit Margin .0163 .25678 28

NPL .0714 .10106 28

64 4.2.2 Uji Asumsi Klasik

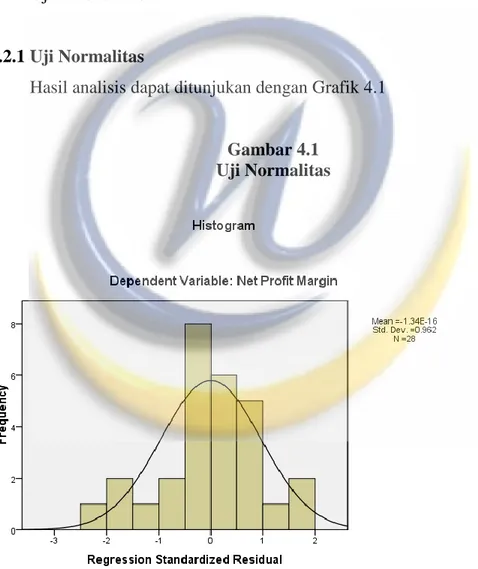

Salah satu syarat untuk dapat menggunakan analisis Regresi Berganda ialah dengan melakukan serangkaian tes yang disebut dengan uji asumsi klasik, diantaranya : 1. Uji Normalitas 2. Uji Multikolinieritas 3. Uji Heterokedastisitas 4. Uji Autokorelasi. 4.2.2.1Uji Normalitas

Hasil analisis dapat ditunjukan dengan Grafik 4.1

Gambar 4.1 Uji Normalitas

Berdasarkan Grafik 4.1 dapat dikatakan bahwa model berdistribusi normal, karena kurva berebentuk lonceng. Untuk menghindari perbedaan pendapat dalam menilai bentuk gambar yang ada maka pada uji normalitas

65

dibantu dengan menggunakan analisis Kolmogrov-Smirnov. Berdasarkan pada one Sample kolmogorov Smirnov Test dapat dilihat pada tabel 4.5 bahwa nilai Z untuk NPL, PH dan NPM berturut-turut 1,750, 2,052, dan 1,473, berarti p>0,05 maka data terdistribusi secara normal.

Tabel 4.5

One-Sample Kolmogorov-Smirnov Test

Net Profit Margin NPL

Penghapusan Kredit

N 28 28 28

Normal Parametersa,,b Mean .0163 .0714 1.2993

Std. Deviation .25678 .10106 2.15355

Most Extreme Differences Absolute .278 .331 .388

Positive .108 .331 .388

Negative -.278 -.272 -.273

Kolmogorov-Smirnov Z 1.473 1.750 2.052

Asymp. Sig. (2-tailed) .026 .004 .000

a. Test distribution is Normal. b. Calculated from data.

4.2.2.2 Uji Multikolinieritas

Uji Asumsi Klasik dapat dikatakan tidak terjadi multikolinieritas apabila nilai VIF < 4 atau 5. Berdasarkan hasil pengolahan data pada tabel 4.6 menujukan bahwa masing-masing variabel dikatakan tidak terjadi multikolineritas karena VIF masing-masing variabel bernilai 1,040 yang berarti < 4 atau 5, atau dengan kata lain terdapat korelasi yang kuat antara variabel independent terhadap variabel dependent.

66 Tabel 4.6 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .142 .033 4.301 .000

NPL -2.139 .234 -.842 -9.152 .000 .961 1.040

Penghapusan Kredit

.021 .011 .174 1.891 .070 .961 1.040

a. Dependent Variable: Net Profit Margin

4.2.2.3 Uji Autokorelasi

Hasil analisis uji Autokorelasi ditunjukan oleh tabel 4.7 Tabel 4.7

Uji Autokorelasi

Salah satu cara mengidentifikasi apakah masing-masing variabel terjadi autokorelasi negativ dalam model regresi yaitu dengan cara melihat nilai Durbin-Watson (D-W) :

Jika nilai D-W dibawah -2 berarti terjadi autokorelasi positif Jika nilai D-W diantara -2 sampai +2 berarti tidak ada autokorelasi Jika nilai D-W di atas +2 berarti ada autokorelasi negative.

Karena nilai D-W dari penelitian ini 1,898 dan terletak di antara -2 sampai +2, maka pada tiap variabel tidak terjadi autokorelasi.

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Change Statistics Durbin-Watson R Square Change F Change df1 df2 Sig. F Change 1 .893a .797 .780 .12032 .797 48.982 2 25 .000 1.898

a. Predictors: (Constant), Penghapusan Kredit, NPL b. Dependent Variable: Net Profit Margin

67 4.2.2.4Uji Heterokedastisitas

Uji heteroskedastisitas dapat dilihat pada gambar scatter plot grafik 4.2 yang menyatakan bahwa model ini tidak terjadi heteroskedastisitas karena:

a. Titik titik data menyebar di atas dan di bawah ini atau disekitar angka 0. b. Titik titik data tidak mengumpul hanya di atas atau dibawah saja. c. Penyebaran titik titik tidak perpola.

Gambar 4.2

4.2.3 Regresi Linier Berganda

Setelah semua Uji Asumsi Klasik terpenuhi, maka untuk mengetahui pengaruh Kredit Bermasalah (NPL) dan Penghapusan Kredit terhadap Net Profit Margin dapat dilakukan dengan menggunakan pengujian Regresi Linier Berganda dengan bantuan SPSS Ver.17.0, sehingga diperoleh hasil analisis yang terangkum pada tabel 4.6 di atas. Dari Tabel 4.6 di dapatkan persamaan regresi, yaitu :

68

Y = 0,142 – 2.139X1 + 0.021X2

Dimana :

Y = Net Profit Margin (NPM)

X1 = Kredit Bermasalah (Non Performing Loan)

X2 = Penghapusan Kredit

Dari persamaan regeresi tersebut dikatakan bahwa apabila Kredit Bermasalah dan Penghapusan Kredit sama dengan nol (X=0) maka Net Profit Margin sebesar (0,142%). interprestasi dari masing masing variabel yaitu sebagai berikut :

Nilai X1 = – 2.139 jika Kredit Bermasalah meningkat sebesar 100% maka

Net Profit Margin akan turun sebesar 2.139%

Nilai X2 = 0,021 jikaPenghapusan Kredit meningkat sebesar 100% maka

Net Profit Margin akan meningkat sebesar 0,021%.

Dengan demikian dapat dikatakan bahwa tinggi rendahnya Net Profit Margin ditentukan oleh Kredit Bermasalah dan Penghapusan Kredit.

4.2.4 Koefisien Determinasi

Berdasarkan hasil analisis dengan menggunakan program komputerisasi

SPSS for windows release 17.0 yang terangkum pada tabel 4.7, berikut analisis Koefisien Determinasi dengan Predictor Kredit Bermasalah (NPL) dan Penghapusan Kredit Serta Dependent Variabel Net Profit Margin.

69 R Square (R2)

Pada Tabel koefisien determinasi atau tabel 4.7 diatas menunjukan bahwa hubungan antara variable yang diperoleh adalah sebesar 0,797 yang berarti bahwa 79,7% variasi atau naik turunnya Net Profit Margin untuk 7 Bank yang terdaftar di BEI periode 2008 hingga 2011 yang pernah memiliki nilai NPL diatas ketentuan Bank Indonesia yaitu 5% dipengaruhi oleh NPL dan Penghapusan Kredit. Sisanya 20,3% dipengaruhi oleh variable-variabel lain yang tidak diteliti.

4.2.5 Uji Hipotesis

Untuk mengetahui pengaruh Kredit Bermasalah (NPL) dan Penghapusan Kredit terhadap Net Profit Margin berpengaruh signifikan secara simultan dan parsial, maka dilakukan uji hipotesis:

1. Pengaruh secara Simultan

Hipotesis secara simultan adalas sebagai berikut:

Ho : = 0, Kredit Bermasalah dan Penghapusan Kredittidak berpengaruh signifikan terhadap Net Profit Margin pada 7 bank yang terdafrar di BEI periode 2008 – 2011.

Hi : ≠ 0, Kredit Bermasalah dan Penghapusan Kredit berpengaruh signifikan terhadap Net Profit Margin pada 7 bank yang terdafrar di BEI periode 2008 – 2011.

70 Tabel 4.8

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.418 2 .709 48.982 .000a

Residual .362 25 .014

Total 1.780 27

a. Predictors: (Constant), Penghapusan Kredit, NPL b. Dependent Variable: Net Profit Margin

Dari hasil analisis menunjukan nilai df Regression 2 sedangkan nilai df Residual 25. Dari nilai df tersebut dapat kita lihat pada Ftabel nilai 3,3852 yang

apabila dibandingkan dengan Fhitung maka 48,982>3,3852, jadi keputusan dari uji

hipotesis tersebut menyatakan bahwa Ho ditolak dan Hi diterima, selain itu dapat dilihat dari nilai signifikansi 0,000. Karena nilai signifikansi < 5% atau 0,000 < 0,05 berarti Ho ditolak dan Hi diterima, yang artinya terdapat pengaruh yang sigifikan antara Kredit Bermasalah dan Penghapusan Kredit terhadap Net Profit Margin pada 7 bank yang terdaftar di BEI periode 2008 – 2011.

2. Pengaruh secara parsial

Hipotesis secara parsial adalah sebagai berikut:

Ho1 : = 0, Kredit Bermasalah tidak berpengaruh signifikan terhadap Net Profit Margin pada 7 Bank yang terdaftar di BEI periode 2008 – 2011.

Hi1 : ≠ 0, Kredit Bermasalah berpengaruh signifikan terhadap Net Profit Margin pada 7 Bank yang terdaftar di BEI periode 2008 – 2011.

71

Ho2 : = 0, Penghapusan Kredit tidak berpengaruh signifikan terhadap Net Profit Margin pada 7 Bank yang terdaftar di BEI periode 2008 – 2011.

Hi2 : ≠ 0, Penghapusan Kredit berpengaruh signifikan terhadap Net Profit Margin pada 10 Bank yang terdaftar di BEI periode 2008 – 2011.

Hasil pengolahan uji hipotesis secara parsial adalah sebagai berikut: Coefficientsa Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .142 .033 4.301 .000

NPL -2.139 .234 -.842 -9.152 .000 .961 1.040

Penghapusan Kredit

.021 .011 .174 1.891 .070 .961 1.040

a. Dependent Variable: Net Profit Margin

Dari Tabel 4.8 diatas didapatkan t hitung untuk NPL dan PH berturut-turut sebesar -9.152 dan 1.891, sedangkan tingkat signifikansinya berturut-turut 0,000 dan 0,070. Untuk mengetahui nilai T tabel dapat dilihat pada tabel statistic pada tingkat signifikansi 0,05/2 = 0,025 dengan derajat kebebasan df = n-k-1 atau 28-2-1 = 25. Hasil yang diperoleh untuk T tabel sebesar 2,060.

Kriteria pengujian untuk uji t diantaranya :

Bila –t tabel <= t hitung <= t tabel, maka Ho diterima.

Bila –t hitung < -t tabel atau t hitung > t tabel, maka Ho ditolak. Kesimpulan :

72

F1 : karena nilai -t hitung < -t tabel (-9.152 < -2,060) maka Ho ditolak dan Hi1

diterima.

F2 : karena nilai t hitung < t tabel (1.891 > 2,060) maka Ho diterima dan Hi2

ditolak.

Berdasarkan hasil uji hipotesis secara parsial menunjukan bahwa Kredit Bermasalah (NPL)secara parsial berpengaruh terhadap Net Profit Margin. Tetapi Penghapusan Kredit tidak berpengaruh terhadap Net Profit Margin.

4.3 Pembahasan

Berdasarkan hasil penelitian tentang pengaruh kredit bermasalah dan penghapusan kredit terhadap Net Profit Margin, peneliti melakukan pembahasan sebagai berikut :

4.3.1 Analisis Perubahan Kredit Bermasalah (Non Performing Loan)

Berikut disajikan tabel yang menunjukan perubahan kredit bermasalah yang diukur dengan rasio (NPL) yang terjadi dari tahun 2007 sampai dengan 2011 pada 5 bank yang memiliki jumlah kredit terbesar dan 5 bank yang memiliki jumlah kredit yang terkecil yang terdaftar di BEI pada tahun 2011.

Tabel 4.9

Non Performing Loan (NPL)

Periode 2008 – 2011

No Bank 2008 2009 2010 2011

1 PT Bank Mandiri 5.346% 3.146% 2.455% 2.237% 2 PT Bank Agroniaga Tbk 5.916% 7.453% 8.741% 0.900% 3 PT Bank ICB Bumiputera 5.636% 5.625% 4.339% 6.251% 4 PT Bank Negara Indonesia 46 4.997% 4.768% 1.241% 1.567% 5 PT Bank Victoria International 2.575% 3.067% 5.107% 2.394% 6 PT Bank Kesawan 4.076% 5.697% 2.112% 1.577% 7 PT Bank Pundi Indonesia 15.492% 27.906% 50.956% 9.118% Sumber : Laporan Keuangan Tahunan Bank Sampel yang Diolah Kembali

73

NPL adalah rasio kredit bermasalah dengan total kredit. NPL yang baik adalah NPL yang memiliki nilai dibawah 5%. NPL mencerminkan risiko kredit, semakin kecil NPL semakin kecil pula risiko kredit yang ditanggung bank. Bank dengan NPL yang tinggi akan memperbesar biaya baik pencadangan aktiva produktif maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank (Wisnu Mawardi, 2005).

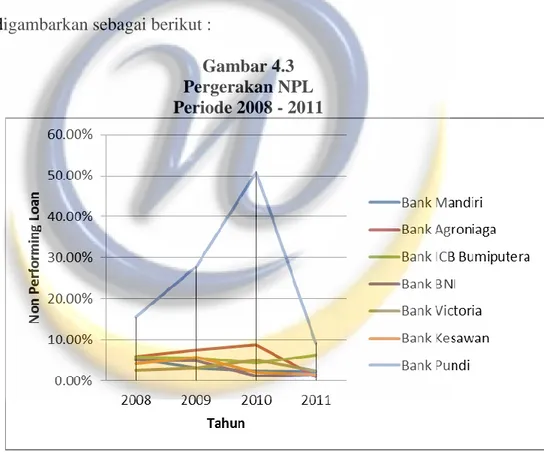

Pergerakan Non Performing Loan sampel 7 bank pada tahun 2008-2011 dapat digambarkan sebagai berikut :

Gambar 4.3 Pergerakan NPL Periode 2008 - 2011

Dari gambar grafik pergerakan Non Performing Loan 5 bank yang memiliki jumlah kredit terbesar tersebut berfluktuasi dari tahun ke tahun untuk masing-masing bank. Berikut ini adalah analisa untuk Non Performing Loan

74

Untuk tahun 2008, rata-rata kemampuan 7 bank tersebut dalam mengelola kredit bermasalah dapat dikatakan kurang baik karena melebihi angka 5% yaitu sebesar 6,291%, maka risiko kredit bermasalah yang dihadapi bank pun besar, bahkan jumlah kredit bermasalah pada Bank Mandiri dan Bank BNI pada tahun 2008 melebihi angka minimum 5% yang di tetapkan oleh Bank Indonesia yaitu berturut-turut sebesar 5,35% dan 5,0%. Hal ini menunjukan bahwa pengelolaan kredit pada bank Mandiri dan Bank BNI masih kurang baik, dan Bank pun wajib melakukan upaya agar nilai NPL dapat turun hingga di bawah 5%.

Untuk tahun 2009, rata-rata kemampuan 7 bank tersebut dalam mengelola kredit bermasalah dapat dikatakan memburuk karena rata-rata nilai NPL naik drastis menjadi 8,237%, hal ini dikarenakan dari 7 bank, bank yang mengalami kenaikan NPL sebanyak 5 bank, selain itu NPL bank Eksekutif semakin tinggi dengan tingkat NPL sebesar 27,906%, dan berada jauh di atas 5% yang mengakibatkan Bank Eksekutif mendapatkan perhatian khusus dari Bank Indonesia dan meminta pihak management agar menambah modal sehingga CAR dapat meningkat menjadi 8% dan PT Bursa Efek Indonesia (BEI) melakukan penghentian sementara perdagangan (suspen) saham PT Bank Eksekutif Internasional Tbk (BEKS). Tetapi pada tahun ini jumlah kredit bermasalah pada Bank Mandiri dan Bank BNI mengalami penurunan berturut-turut menjadi 3,15% dan 4,77%. Hal ini menunjukan bahwa pengelolaan kredit pada bank Mandiri dan Bank BNI lebih baik dikarenakan dapat menekan nilai NPL dibandingkan tahun sebelumnya, dan Bank pun

75

masih harus berupaya agar nilai NPL dapat turun kembali agar dapat tergolong bank yang sehat.

Untuk tahun 2010, rata-rata kemampuan 7 bank tersebut dalam mengelola kredit bermasalah semakin memburuk karena rata-rata nilai NPL naik signifikan menjadi 10,707%, hal ini diakibatkan karena tingkat NPL Bank Eksekutif yang semakin parah yaitu sebesar 50,956%. Disusul dengan naiknya NPL bank Agroniaga dan Bank Victoria berturut-turut 8,74% dan 5,11%. Pada tahun ini Bank indonesia terpaksa menempatkan Bank Eksekutif di bawah pengawasan intensif, dimana selama dalam pengawasan intensif, bank tersebut diberlakukan cease and desist order alias pembatasan bank untuk tidak melakukan kegiatan-kegiatan tertentu. Seperti melakukan pembayaran distribusi modal, pembelian kembali saham bank, pembagian dividen, dan atau pembayaran bonus kepada pengurus bank. Keluarga Widjaja, pemilik PT Bank Eksekutif Tbk (Eksekutif) mengaku tidak mempunyai dana untuk memperkuat modal banknya. Untuk menyehatkan Bank Eksekutif, BI telah mempersilahkan kepada para pemilik untuk mencari investor strategis.

Untuk tahun 2011, rata-rata kemampuan 7 bank tersebut dalam mengelola kredit bermasalah dapat dikatakan membaik karena rata-rata nilai NPL turun dibawah 5% yaitu sebesar 3,435%, karena selain jumlah kredit yang semakin bertambah dan nilai kredit bermasalahnya pun ikut menurun bila dibandingkan dengan tahun-tahun sebelumnya. Selain itu terjadi penurunan NPL pada Bank Eksekutif setelah Recapital Securities membeli sahan Bank Eksekutif sebanyak 61,7% pada pertengahan Agustus 2010, penurunan NPL

76

tersebut diakibatkan karena perseroan mempercepat restrukturisasi dan eksekusi agunan.

4.3.2 Analisis Perubahan Penghapusan Kredit (Write Off)

Berikut disajikan tabel yang menunjukan perubahan penghapusan kredit yang dilakukan oleh 7 bank sampel yang terjadi dari tahun 2008 sampai dengan 2011 :

Tabel 4.10

Penghapusan Kredit (Write Off)

Periode 2008 – 2011 No Bank 2008 2009 2010 2011 1 PT Bank Mandiri 5,507,168,000,000 2,223,520,000,000 2,921,053,000,000 1,983,549,000,000 2 PT Bank Agroniaga Tbk 8,163,835,352,000 - 9,081,378,000 112,430,690,000 3 PT Bank ICB Bumiputera 35,336,115,000 36,164,880,000 97,242,739,000 80,116,064,000 4 PT Bank Negara Indonesia 46 4,245,924,000,000 3,330,629,000,000 4,449,090,000,000 3,024,858,000,000 5 PT Bank Victoria International - 41,623,442,000 19,248,504,000 46,866,208,000 6 PT Bank Kesawan 18,344,367,006 56,263,098 10,563,000,000 572,000,000 7 PT Bank Pundi Indonesia 4,310,066,279 8,397,344,083 7,500,000,000 2,981,000,000

Sumber : Laporan Keuangan Tahunan Bank Sampel yang Diolah Kembali

Pergerakan penghapusan kreditpada sampel 7 bank yang memiliki jumlah kredit terbesar pada tahun 2007-2011 dapat digambarkan sebagai berikut :

77 Gambar 4.4

Pergerakan Penghapusan Kredit Periode 2008 - 2011

Dari gambar grafik pergerakan penghapusan kredit 7 tersebut berfluktuasi dari tahun ke tahun untuk masing-masing bank. Berikut ini adalah analisa untuk penghapusan kreditdihitung secara rata-rata setiap tahunnya :

Untuk tahun 2008, rata-rata kemampuan 5 bank tersebut dalam mengelola kredit bermasalah melalui penghapusan kredit cukup tinggi karena menunjukan rata-rata penghapusan kredit yang dilakukan sebesar Rp2,567,845,414,326.43, hal ini dilakukan untuk menekan jumlah kredit bermasalah agar NPL tetap stabil dan berada di bawah 5%. Penghapusan kredit terbesar dilakukan oleh bank Agroniaga hingga Rp8,163,835,352,000,-. Untuk tahun 2009, rata-rata kemampuan 7 bank tersebut dalam mengelola

kredit bermasalah melalui penghapusan kredit menurun karena rata-rata penghapusan kredit yang dilakukan bertambah menjadi Rp805,770,132,740, kenaikan ini diakibatkan karena tingginya jumlah penghapusan kredit yang

78

dilakukan oleh bank BNI pada tahun 2009 sebesar Rp3,330,629,000,000,-, hal ini dilakukan untuk menekan NPL di tahun 2008, tetapi Bank BNI akan tetap melakukan penagihan terhadap kredit yang dihapus buku.

Untuk tahun 2010, rata-rata kemampuan 7 bank tersebut dalam mengelola kredit bermasalah melalui penghapusan kredit meningkat dari tahun sebelumnya karena rata-rata penghapusan kredit yang dilakukan meningkat menjadi Rp1,073,396,945,857,-, hal ini diakibatkan karena tinggina penghapusan kredit yang dilakukan oleh bank BNI hingga Rp4,449,090,000,000,-.

Untuk tahun 2011, rata-rata kemampuan 7 bank tersebut dalam mengelola kredit bermasalah melalui penghapusan kredit menurun karena rata-rata penghapusan kredit yang dilakukan menurun menjadi Rp750,196,137,428,-.

4.3.3 Analisis Net Profit Margin

Berikut disajikan tabel yang menunjukan perubahan Net Profit Margin

yang dilakukan oleh 7 bank sampel yang diukur dengan membagi jumlah pendapatan bunga bersi dengan laba bersih setelah pajak dari tahun 2007 sampai dengan 2011 :

Tabel 4.11

Net Profit Margin

Periode 2007 – 2011

No Bank 2008 2009 2010 2011

1 PT Bank Mandiri 19.444% 22.082% 27.612% 33.649% 2 PT Bank Agroniaga Tbk -1.145% 0.620% 3.820% 9.468% 3 PT Bank ICB Bumiputera 3.408% 1.270% 5.270% -14.683% 4 PT Bank Negara Indonesia

46

79 5 PT Bank Victoria

International

6.737% 7.421% 14.702% 22.023% 6 PT Bank Kesawan 1.494% 1.836% 0.540% 2.053% 7 PT Bank Pundi Indonesia -18.100% -72.545% -76.588% -28.541%

Sumber : Laporan Keuangan Tahunan Bank Sampel yang Diolah Kembali

Pergerakan Net Profit Margin pada sampel 5 bank yang memiliki jumlah kredit terbesar pada tahun 2007-2011 dapat digambarkan sebagai berikut :

Gambar 4.5

Pergerakan Net Profit Margin

Periode 2008 - 2011

Dari gambar grafik pergerakan Net Profit Margin 7 bank tersebut berfluktuasi dari tahun ke tahun untuk masing-masing bank. Berikut ini adalah analisa untuk Net Profit Margin dihitung secara rata-rata setiap tahunnya :

Untuk tahun 2008, rata-rata kemampuan 7 bank tersebut dalam mengelola Net Profit Margin cukup tinggi karena menunjukan rata-rata Net Profit Margin

yang diperoleh sebesar 2.744%, hal ini menunjukan bahwa bank memiliki tingkat profitabilitas yang cukup baik.

80

Untuk tahun 2009, rata-rata kemampuan 7 bank tersebut dalam mengelola Net Profit Margin menurun dari tahun 2008 karena menunjukan rata-rata Net Profit Margin yang diperoleh sebesar -3.790%, hal ini diakibatkan karena perolehan laba Bank Pundi mengalami penurunan drastis dari tahun sebelumnya dari -18.10% menjadi -72.55%.

Untuk tahun 2010, rata-rata kemampuan 7 bank tersebut dalam mengelola Net Profit Margin meningkat dan menunjukan rata-rata Net Profit Margin yang diperoleh sebesar 0.024%, hal ini diakibatkan karena rata-rata kemampuan manajemen ke-7 bank tersebut dalam menekan NPL semakin baik walaupun Kerugian Bank Pundi mengalami peningkatan hingga mencapai -76.59%. Untuk tahun 2011, rata-rata kemampuan 7 bank tersebut dalam mengelola Net

Profit Margin kembali meningkat dan rata-rata Net Profit Margin yang diperoleh sebesar 7.560%, hal ini diakibatkan karena penurunan NPL yang cukup besar mencapai 1,773%.

4.3.4 Pengaruh Kredit Bermasalah Terhadap Net Profit Margin

Pengujian yang dilakukan dalam penelitian ini dilakukan dengan menggunakan model regresi Linier Berganda. Dengan Regresi Linier Berganda, penulis melakukan uji hipotesis baik secara parsial maupun secara simultan.

Dengan analisis regresi dapat diketahui bahwa Kredit Bermasalah (Non Performing Loan) mempunyai pengaruh dengan arah negatif terhadap Net Profit Margin. Hal ini sesuai dengan teori yang mendukung, yaitu semakin besar kredit bermasalah (Non Performing Loan) maka Net Profit Margin semakin menurun.

81

Dan sebaliknya apabila kredit bermasalah (Non Performing Loan) semakin kecil, maka Net Profit Margin semakin meningkat.

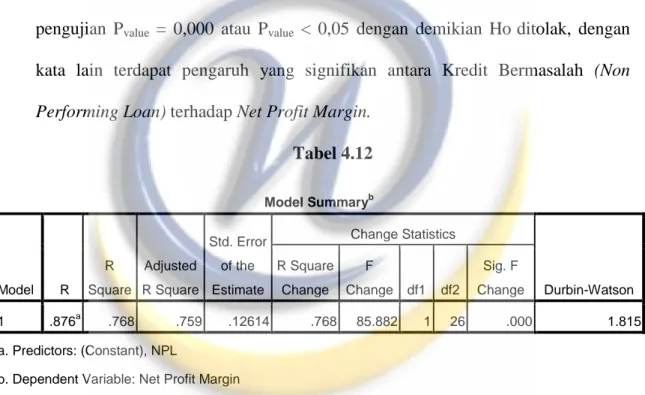

Uji statistik regresi dilakukan untuk membuktikan ada tidaknya pengaruh yang signifikan antara variabel X1 terhadap variabel Y secara parsial. Pengujian

secara parsial ini dilakukan dengan melihat nilai probabilitas atau Sig. pada tabel 4.9. Hasil yang diperoleh dari pengujian hipotesis ini menunjukan bahwa hipotesis yang diajukan oleh peneliti (Hi) diterima hal tersebut ditunjukan oleh hasil pengujian Pvalue = 0,000 atau Pvalue < 0,05 dengan demikian Hoditolak, dengan

kata lain terdapat pengaruh yang signifikan antara Kredit Bermasalah (Non Performing Loan) terhadap Net Profit Margin.

Tabel 4.12 Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Change Statistics Durbin-Watson R Square Change F Change df1 df2 Sig. F Change 1 .876a .768 .759 .12614 .768 85.882 1 26 .000 1.815 a. Predictors: (Constant), NPL

b. Dependent Variable: Net Profit Margin

Sedangkan dari hasil perhitungan koefisien determinasi pengaruh Non Performing Loan terhadap Net Profit Margin secara parsial diperoleh hasil 76,8%. Sehingga dapat diambil kesimpulan bahwa Non Performing Loan atau kredit bermasalah secara parsial memiliki pengaruh negatif sebesar 76,8% dan memiliki pengaruh yang kuat terhadap Net Profit Margin pada 7 bank yang pernah memiliki rasio NPL diatas ketentuan Bank Indonesia periode 2008 sampai dengan

82

tahun 2011. Hal ini sesuai dengan teori yang dikemukakan oleh Dendawijaya (2005) :

implikasi bagi pihak bank sebagai akibat dari timbulnya Non Performing Finance dapat berupa sebagai berikut :

1. Hilangnya kesempatan untuk memperoleh income (pendapatan) dari kredit yang diberikannya, sehigga mengurangi perolehan laba dan berpengaruh buruk bagi rentabilitas bank.

2. Rasio Kualitas aktiva produktif atau yang lebih dikenal dengan

BDR (bad debt ratio) menjadi semakin besar yang

menggambarkan situasi yang memburuk.

3. Bank harus memperbesar penyisihan untuk cadangan aktiva produktif yang diklasifikasikan berdasarkan ketentuan yang ada. Hal ini pada akhirnya akan mengurangi besarnya modal bank dan akan sangat berpengaru terhadap CAR (Capital Adequacy Ratio). 4. Return On Assets (ROA) mengalami penurunan.

5. Sebagai akibat dari komplikasi butir 2, 3, dan 4 tersebut di atas adalah menurunnya nilai tingkat kesehatan bank berdasarkan perhitungan menurut CAMEL.

4.3.5 Pengaruh Penghapusan Kredit Terhadap Net Profit Margin

Dengan analisis regresi dapat diketahui bahwa Penghapusan Kredit mempunyai pengaruh dengan arah positif terhadap Net Profit Margin. Uji statistik regresi dilakukan untuk membuktikan ada tidaknya pengaruh yang signifikan antara variabel X2 terhadap variabel Y secara parsial. Pengujian secara parsial ini

dilakukan dengan melihat nilai probabilitas atau Sig. pada tabel 4.9. Hasil yang diperoleh dari pengujian hipotesis ini menunjukan bahwa hipotesis yang diajukan oleh peneliti (H0) diterima hal tersebut ditunjukan oleh hasil pengujian Pvalue =

0,070 atau Pvalue > 0,05 dengan demikian Hi ditolak, dengan kata lain tidak

terdapat pengaruh yang signifikan antara Penghapusan Kredit terhadap Net Profit Margin.

Pada saat terjadinya penghapusan kredit bermasalah dicatat dengan ilustrasi jurnal :

a. Penghapusan Pokok Kredit Dr Penyisihan Kerugian Kredit

83

Dr Ganti Rugi Kredit yang diterima dari perusahaan asuransi atau lembaga penjamin kredit

Dr Agunan yang di ambil alih Cr Kredit Macet b. Penghapusan tagihan bunga

Dr Rekening lawan-tagihan kontijensi (pendapatan bunga kredit dalam penyelesaian)

Cr Tagihan Kontijensi (pendapatan bunga kredit dalam penyelesaian)

c. Pencatatan extracomptable atau rekening memorial : Dr Memorial Kredit yang dihapus buku

Cr Rekening lain memorial kredit yang dihapus buku

(Ariyanti:2009)

Dari teori yang di ungkapkan oleh Ariyanti (2009) dapat diambil kesimpulan bahwa Penghapusan Kredit hanya berpengaruh terhadap menurunya kualitas kredit, adapun penyisihan kredit yang gunakan pada saat penghapusan berasal dari pencadangan kerugian kredit yang telah di bentuk sebelumnya. Sehingga Penghapusan Kredit Bermasalah tidak berpengaruh secara langsung dan signifikan.

4.3.6 Pengaruh Penghapusan Kredit Terhadap Kredit Bermasalah (NPL) Dengan analisis regresi dapat diketahui bahwa Penghapusan Kredit mempunyai pengaruh dengan arah negatif terhadap Kredit Bermasalah (NPL). Uji statistik regresi dilakukan untuk membuktikan ada tidaknya pengaruh yang signifikan antara variabel X1 terhadap variabel X2. Pengujian ini dilakukan

dengan melihat nilai Korelasi pada tabel 4.15. Hasil yang diperoleh dari uji korelasi ini menunjukan nilai -0,197 dengan kata lain korelasi antara Penghapusan Kredit terhadap Kredit Bermasalah (NPL) menunjukan hubungan negatif yaitu

84

pada saat terjadinya penghapusan kredit, maka tingkat Kredit Bermasalah akan berkurang.

Tabel 4.13 Correlations

Net Profit Margin NPL

Penghapusan Kredit

Pearson Correlation Net Profit Margin 1.000 -.876 .340

NPL -.876 1.000 -.197

Penghapusan Kredit .340 -.197 1.000

Sig. (1-tailed) Net Profit Margin . .000 .038

NPL .000 . .157

Penghapusan Kredit .038 .157 .

N Net Profit Margin 28 28 28

NPL 28 28 28

Penghapusan Kredit 28 28 28

4.3.7 Pengaruh Kredit Bermasalah dan Penghapusan Kredit Terhadap Net Profit Margin

Dari analisis regresi linier berganda yang dilakukan, maka didapatkan persamaan regresi, yaitu :

Y = 0.142 – 2.139X1 + 0.021X2 Dimana :

Y = Net Profit Margin (NPM)

X1 = Kredit Bermasalah (Non Performing Loan)

X2 = Penghapusan Kredit

Persamaan di atas dapat di artikan bahwa nilai konstanta (a) adalah 0.142; artinya, jika NPL dan Penghapusan Kredit bernilai 0, maka Net Profit Margin

85

negatif, yaitu -2.139, artinya setiap peningkatan NPL sebesar Rp. 1 akan menurunkan Net Profit Margin sebesar -2.139 dengan asumsi variabel lain bernilai tetap. Dan nilai koefisien regresi variabel Penghapusan Kredit (b2)

bernilai positif, yaitu 0.021, artinya setiap peningkatan penghapusan kredit sebesar 1 satuan akan meningkatkan Net Profit Margin sebesar 0.021 dengan asumsi variabel yang lain nilainya tetap.

Berdasarkan penelitian yang telah peneliti lakukan menunjukan hasil yang berbanding terbalik dengan penelitian sebelumnya yang dilakukan oleh Sri Dewi Anggadini, yaitu Kredit Bermasalah berpengaruh negatif terhadap Net Profit Margin dimana kondisi yang diteliti ialah masing-masing sampel yang diteliti pernah memiliki nilai rasio Net Profit Margin di atas ketentuan Bank Indonesia pada Periode 2008 sampai dengan periode 2011. Tetapi hasil penelitian untuk variabel Penghapusan Kredit memiliki hasil yang tidak berpengaruh terhadap Net Profit Margin dikarenakan setiap kredit yang telah dilakukan hapus buku telah dilakukan pencadangan sebelumnya, sehingga dengan kata lain Penghapusan Kredit Bermasalah tidak memiliki pengaruh yang signifikan terhadap Net Profit Margin.