PENGARUH KUALITAS PELAYANAN TERHADAP

KEPUASAN NASABAH BANK

DI BEKASI

Oleh : Rahmi Rosita

Administrasi Bisnis, Politeknik LP3I Jakarta

Gedung sentra Kramat Jl. Kramat Raya No. 7-9 Jakarta Pusat 10450 Telp. 021 – 31904598 Fax. 021 - 31904599

Email: rahmirosita44@yahoo.com

ABSTRAK

Tujuan dari penelitian ini yaitu untuk menganalisis besarnya kualitas pelayanan terhadap kepuasan nasabah bankdi Bekasi. Sampel penelitian ditentukan dengan purposive sampling yaitu 100 nasabah bank di Bekasi. Dari analisi uji hipotesis dan berdasarkan hasil keluaran program statistik SPSS menunjukkan bahwa korelasi signifikan antara variabel kualitas pelayanan yang terdiri dari dimensi variabel Tangibles (bukti fisik), Reliability (kehandalan), Responsiveness (cepat tanggap), Assurance (jaminan), dan Emphaty (empati), terhadap kepuasan nasabah bank. Dengan uji ANOVA menghasilkan F hitung sebesar 57.043 dengan tingkat signifikasi 0.000 < 0.5, maka dapat disimpulkan kelima variabel kualitas pelayanan secara bersama-sama berpengaruh signifikan terhadap variabel kepuasan nasabah (Y). Dengan uji parsial (uji T) diperoleh bahwa variabel kualitas pelayanan menghasilkan nilai signifikansi lebih kecil (<) dari 0.05 dan T hitung> T tabel, sehingga hipotesis yang meyatakan bahwa Tangibles (bukti fisik), Reliability (kehandalan), Responsiveness (cepat tanggap), Assurance (jaminan), dan Emphaty (empati), berpengaruh signifikan terhadap kepuasan nasabah secara parsial diterima.Dari analisis koefisien regresi , maka persamaan regresi berganda yang terbentuk adalah : Y = 3.645 + 0.282X1 + 0.183X2 + 0.258X3 + 0.355X4 + -0.255

Kata kunci : Kualitas Pelayanan (Service Quality), Kepuasan Pelanggan (Customer Statisfaction).

ABSTRACT

The purpose of this study is to analyze the quality of service to customer satisfaction bank. The research sample was determined by purposive sampling of 100 bank customers in Bekasi . From the analysis and hypothesis testing based on the statistical program SPSS output indicates that there is a significant correlation between the variable quality of service consisting of variable dimension Tangibles ( physical evidence ) , Reliability ( reliability ) , Responsiveness ( quick response ) , Assurance (

collateral ) , and Empathy ( empathy ) , to the satisfaction of bank customers. By ANOVA produce F count of 57 043 with 0.000 significance level < 0.5 , it can be concluded five service quality variables jointly significant effect on customer satisfaction variable ( Y ). With the partial test ( t test ) showed that the variable quality of service generate significant value smaller ( < ) than 0.05 and T count> T table , so the hypothesis who stated that Tangibles ( physical evidence ) , Reliability ( reliability ) , Responsiveness ( quick response ) , assurance ( collateral ) , and empathy ( empathy ) , a significant effect on customer satisfaction partially accepted. From the analysis of the regression coefficients , the multiple regression equation that is formed is : Y = 3,645 + 0.282X1 + 0.183X2 + 0.258X3 + 0.355X4 + -0255 Hopefully this research useful for

readers who want to do further research, the banking industry , as well as readers .

Keywords : Service Quality , Customer Satisfaction

PENDAHULUAN

Lembaga perbankan merupakan instrument penting bagi pemerintah

dalam mengendalikan kebijakan

keuangan dan moneter dalam

menstabilkan serta meningkatkan

pertumbuhan ekonomi. Sebagai

perusahaan jasa, bank dituntut semakin professional, dapat dipercaya dan unggul

dalam pelayanan serta dapat

mengimbangi perubahan keingainan

nasabah dengan cepat. Agar perbankan dapat survive, perbankan harus mampu beradaptasi dengan lingkungan bisnis yang terus berubah-ubah dan terus mengikuti kebutuhan pasar. Dengan

kemampuan perbankan beradaptasi

tersebut maka perbankan dapat

mempertahankan dan meningkatkan

pangsa pasarnya serta bersaing di bisnis jasa perbankan.

Siapapun dia, apapun pangkat dan jabatan yang dimilikinya, pasti akan merasa senang apabila mendapatkan pelayanan terbaik dan sesuai dengan yang diinginkannya. Untuk itu setiap staff karyawanbank diwajibkan untuk dapat mendekatkan diri pada nasabahnya.

Setiap bank dituntut untuk

mempertahankan dan mendapatkan nasabah baru. Tuntutan dan kebutuhan masyarakat akan jasa perbankan semakin

meningkat, seiring meningkatnya

kemajuan atau pengetahuan masyarakat. Pentingnya faktor pelayanan memang tidak dapat dihindari oleh bank, karena

bisnis perbankan merupakan bisnis

layanan (service). Bank-bank yang

memberikan pelayanan lebih baik lah yang akan dicari oleh para nasabah.

Industri perbankan dituntut untuk dapat dipercaya serta sensitif dalam memberikan pelayanan terhadap nasabah

agar dapat memberikan kepuasan

terhadap nasabahnya. Bank semakin memperluas jaringan pelayanannya antara lain: automated teller machine dan jaringannya, pelayanan internet banking, sambungan dari personal komputer (PC) dan telepon rumah nasabah dengan

banknya(internet mobilebanking).

Disamping itu bank memberikan

pelayanan terhadap nasabahnya berupa

pemberian pinjaman, transaksi

pembayaran, tabungan, perencanaan

investasi keuangan ,real estate dan

pengembangan masyarakat, investasi

jangka pendek, surat berharga,

perdagangan valuta asing (Rose & Hudgins, 2005:12).

Dengan memberikan pelayanan

yang memuaskan nasabah, Christopher Lovelock seperti yang dikutip Freddy rangkuti (2002:18), mengukur kualitas pelayanan dengan skala SERVQUAL,

yang terdiri dari lima dimensi yaitu sebagai berikut (1) Tangibles, yaitu fasilitas fisik, peralatan dan penampilan

personil, dan alat komunikasi;

(2)Reliabilityyaitu kemampuan untuk

memenuhi serviceyang dijanjikan secara tepat danakurat; (3)Responsiveness, yaitu kemauan untuk membantu pelanggan dan menyediakan service secara cepat sesuai dengan yang diinginkan konsumen; (4) Assurance, yaitu pengetahuan dan sopan santun pegawai dan kemampuan untuk melayani dengan rasa percaya diri; dan (5) Emphaty, yaitu kepedulian, perhatian secara individual kepada pelanggan. Konseptualisasi dengan metode servqual ini adalah metode yang paling poluper dalam menilai kualitas pelayanan.

Nasabah yang merasa puas akan pelayanan bank, akan membuat nasabah menjadi loyal terhadap perbankan, sebab nasabah yang loyal merupakan alat promosi yang efektif. Dengan adanya

nasabah yang loyal tersebut akan

membantu bank karena nasabah tersebut akan membawa nasabah yang lain untuk menikmati pelayanan produk perbankan, dan hal ini menjadi alat promosi dari mulut ke mulut (word of mouth) yang efektif.

Pelayanan yang diterima nasabah dapat dijadikan standar dalam menilai kinerja suatu bank yang berarti kepuasan nasabah adalah suatu hal yang sangat penting dalam hal mempertahankan nasabah dan untuk mendapatkan calon nasabah.

Kualitas palayanan yang diterima oleh konsumen dinyatakan dalam ukuran besarnya ketidaksesuaian antara harapan dan keinginan konsumen dengan tingkat persepsi mereka terhadap jasa yang akan diperoleh.

Kualitas pelayanan jasa yang

diperoleh selanjutnya diinterpretasikan pada perbedaan dalam tingkat/derajat dan

arah pada persepsi kualitas pelayanan dan

harapan yang akan diterima oleh

konsumen (Valeri Zeithaml dan berry, 1991).

Terdapat beberapa penelitian

empiris yang mendukung bahwa kualitas

pelayanan berpengaruh terhadap

kepuasan perbankan (Caruana, 2002).Dan penelitian selanjutnya yang dilakukan oleh Fullerton dan Taylor (2002) juga membuktikan bahwa terdapat hubungan yang signifikan antara kualitas pelayanan terhadap kepuasan.

Masih menrut Zeithhaml (1996), menyatakan bahwa kepuasan seseorang

akan menyebabkan orang tersebut

merekomendasikan kepada calon

konsumen lain berupa hal-hal yang baik mengenai perusahaan yang bersangkutan.

Dari penelitian yang dilakukan oleh Saura, G.S., et al (2009) menunjukkan bahwa kualitas pelayanan berpengaruh

terhadap loyalitas. Nasabah yang

mendapatkan pelayanan yang baik dan merasa puas cenderung akan melakukan pembelian jenis produk atau jasa di tempat yang sama.Pelanggan dikatakan puas apabila terdapat kesesuaian antara

harapan pelanggan setelah

mengevaluasisuatu produk dengan

layanan yang diterimanya. Makin baik kualitas pelayanan yang diterima nasabah, maka akan semakin tinggi kemungkinan nasabah akan melakukan pembelian ulang atau loyal terhadap bank.

Berdasarkan latar belakang inilah penulis tertarik mengadakan penelitian sampai sejauh mana kualitas pelayanan yang diberikan perbankan dan apakah nasabah merasa puas terhadap pelayanan bank, sehingga akan merekomendasikan teman maupun keluarga lain untuk menggunakan jasa perbankan.

Kerangka Konseptual dan Pengembangan Hipotesis

Metode Penelitian

Metode penelitian yang digunakan adalah metode regresi linier berganda yang dirancang untuk mnentukan tingkat

pengaruh antara variabel-variabel

dependen dan variabel independen. Jadi dalam penelitian ini akan menentukan anatara variabel bebas dan variabel terkait. Populasi dalam penelitian ini adalah nasabah pada 4 bank besar yang ada di Bekasiyaitu nasabah BNI, BRI, bank Mandiri dan BCA.

Keseluruhan populasi tidak

mungkin dapat diteliti karena

keterbatasan biaya, tenaga dan waktu. Oleh karena itu pengambilan sampel dapat mewakili sebuah polulasi (Cooper dan Schindler, 2003) Untuk menentukan sampel yang digunakan maka diambilah sampel secara random dengan metode atau teknik sampling accidental sampling yaitu penentuan sampling yang diambil secara acak dan sampel yang ditarik adalah dengan mendatangi langsung ke

pusat pelayanan bank. Kuesioner

dibagikan secara serentak dan dihentikan setelah jumlah kuesioner berjumlah 100 buah dan setelah diperiksa semua

terjawab dengan

lengkap.selanjutnyadimasukkan dalam

tabel distribusi frekwensi untuk diproses

dan diuji tingkat validitas dan

reliabilitasnya.

Penelitian ini akan menghasilkan suatu gambaran deskriptif tentang

hubungan antara variabel kualitas

pelayanan dan kepuasan nasabah terhadap

pelayanan bank. Instrumen yang

digunakan diuji terlebih dahulu dengan uji validitas dan relaibilitas, setelah kuesioner dinyatakan valid dan reliable maka dapat dilanjutkan untuk proses selanjutnya. Untuk proses selanjutnya

digunakanlah Uji Hipotesis, uji

signifikansi yang dikaitkan dengan actual penelitian dengan Uji Simultan (Uji F). Uji ini digunakan untuk mengetahui pengaruh bersama-sama variabel bebas terhadap variabel terkait.dan Uji Parsial (Uji T). Uji ini digunakan untuk mengetahui besarnya pengaruh masing-masing variabel independen (X) secara individual (parsial) terhadap variabel dependen (Y).Level of significance yang digunakan adalah 5% atau α = 0.05 .

Pengertian, Fungsi dan Produk Bank

Menurut Undang-undang No 10 tahun 1988, seperti yang dikutip Kasmir (2004:12) yang dimaksud dengan bank adalah :

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Masih menurut Kasmir (2005:2) dalam bukunya Dasar-Dasar Perbankan, bank dapat diartikan sebagai berikut :

“Lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan

kembali dana tersebut ke

masyarakat serta memberikan jasa-jasa bank lainnya.”

Fungsi bank itu sendiri menurut Kasmir (2004:12) memiliki 7 (tujuh) fungsi pokok sebagai berikut :

1. Fungsi Tabungan

Dalam fungsi ini bank menyediakan instrumen untuk tabungan, deposito atau instrument simpanan lainnya yang menjadikan suatu pendapatan dan dengan resiko yang rendah bagi

masyarakat.

2. Fungsi Penyimpanan Kekayaan Bank melalui instrumen-instrumen simpanan menjadi alternative sebagai

tempat yang oleh masyarakat

difungsikan sebagai penyimpanan

kekayaan selama belum digunakan

oleh penyimpannya untuk

dibelanjakan. 3. Fungsi Likuiditas

Lembaga perbankan merupakan

instrumen penting dalam menentukan tingkat likuiditas. Disini diartikan bahwa dengan kedudukannya sebagai penyimpan asset dalam bentuk uang dan surat-surat berharga maka bank

memiliki kemampuan untuk

mengkonversikan simpanan dan

surat-surat berharga yang dikelolanya untuk menjadi asset tunai.

4. Fungsi Kredit

Konsekuensi dari fungsi intermediasi adalahh menghubungkan kepentingan masyarakat yang kelebihan dana dan

kekurangan dana. Dari sisi

masyarakat yang kekurangan dana

maka fungsi bank adalah

menyalurkan dana yang dikelolanya dalam bentuk portofolio atau investasi kredit, yang selanjutnya digunakan untuk membiayai aktivitas ekonomi yang bersifat riil.

5. Fungsi Pembayaran

Bank berfungsi sebagai lembaga yang menjembatani lalu lintas pembayaran barang dan jasa melalui alat-alat pembayaran yang dimilkinya seperti cek, bilyet giro, credit card maupun transfer uang.

6. Fungsi Resiko

Bank memberikan alternative

perlindungan terhadap resiko baik secara langsung melalui instrumen

yang dimilikinya misalnya

perlindungan asuransi terhadap

penyimpanan atau peminjamannya,

atau dalam bentuk perlindungan terhadap fluktuasi nilai tukar mata uang asing (Foreign exchange). 7. Fungsi Kebijakan Keuangan dan

Moneter

Lembaga perbankan merupakan salah satu instrument penting bagi perintah

dalam mengendalikan kebijakan

keuangan dan moneter untuk

menstabilkan atau meningkatkan

pertumbuhan ekonomi.

Disamping itu, Kasmir (2005:139)

menyatakan bahwa dilingkungan

perbankan Indonesia sendiri terdapat beberapa produk yang disediakan oleh bank, yaitu :

a. Simpanan Giro (demand deposit), Yaitu simpanan pihak ketiga kepada

bank yang penarikannya dapat

dilakukan setiap saat dengan

mempergunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindah bukuan.

b. Simpanan Deposito (time deposit) Adalah simpanan dari pihak ketiga kepada pihak bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan.

c. Tabungan (saving)

Adalah simpanan dari pihak ketiga kepada pihak bank yang penarikannya

hanya dapat dilakukan menurut

syarat-syarat tertentu. d. Kredit

Adalah peminjaman uang yang

dilakukan oleh pihak bank kepada

nasabah dengan pembayaran

pengembalian secara mengangsur. e. Wesel

Adalah surat pembayaran yang dapat

diuangkan ke bank oleh

pemegangnya.

f. Mata Uang Asing (valuta asing)

bentuk mata uang asing.

Kualitas Pelayanan (Service Quality)

Service quality menurut Christopher Lovelock seperti yang dikutip Freddy Rangkuti (2002:18), menemukan bahwa konsumen kriteria yang pada dasarnya identik dengan beberapa jenis jasa- jasa yang memberikan kepuasan kepada para pelanggan. Kriteria tersebut adalah : a. Tangibles (berwujud)

Penampilan fisik, peralatan, personel, dan alat-alat komunikasi.

b. Reliability (keandalan)

Yaitu kemampuan untuk memberikan jasa secara akurat sesuai dengan yang dijanjikan.

c. Responsiveness (ketanggapan)

Kemampuan karyawan untuk

membantu konsumen menyediakan jasa dengan cepat sesuai dengan yang diinginkan oleh konsumen.

d. Assurance (kepastian)

Yaitu pengetahuan dan kemampuan karyawan untuk melayani dengan rasa percaya diri.

e. Emphaty (empati).

Yaitu kemudahan dalam melakukan hubungan, kmomunikasi, perhatian pribadi dan memahami kebutuhan para pelanggan.

Braddy dan Cronin (2001)

mengusulkan kualitas pelayanan model

hirarki (HSQM), dimana kualitas

pelayanan dilihat secara bertingkat yang terdiri dari tiga tingkatan yaitu :

1. Kualitas interaksi, yang terdiri dari sikap, perilaku dan keahlian .

2. Kualitas lingkungan fisik, terdiri dari lingkungan kondisi, desain, dan faktor sosial.

3. Kualitas hasil, yaitu terdiri dari waktu tungu, fasilitas fisik, dan valensi.

Menurut Karat dan Oliver (1994)

mengusulkan sebuah model tiga

komponen kualitas pelayanan yang terdiri

dari tiga dimensi, yaitu produk pelayanan, proses pelayanan,dan lingkungan fisik pelayanan.

Kualitas pelayanan menurut

Parasuraman seperti yang dikutip Rambat Lupiyoadi (2001,148), mendefinisikan sebagai berikut :

“Adalah seberapa jauh perbedaan antara kenyataan dan harapan pelanggan atas

layanan yang mereka terima atau

peroleh.Kualitas pelayanan penting bagi perusahaan jasa karena telah terbukti dapat meningkatkan tingkat keuntungan,

dan meningkatkan pangsa pasar.

”(Parasuraman, Zeithaml, dan Berry, 1985).

Dengan memberikan pelayanan

yang memuaskan nasabah, Christopher Lovelock seperti yang dikutip Freddy rangkuti (2002:18), mengukur kualitas pelayanan dengan skala SERVQUAL, yang terdiri dari lima dimensi yaitu sebagai berikut (1) Tangibles, yaitu fasilitas fisik, peralatan dan penampilan

personil, dan alat komunikasi;(2)

Reliabilityyaitu kemampuan untuk memenuhi serviceyang dijanjikan secara tepat danakurat; (3) Responsiveness, yaitu kemauan untuk membantu pelanggan dan menyediakan service secara cepat sesuai dengan yang diinginkan konsumen; (4) Assurance, yaitu pengetahuan dan sopan santun pegawai dan kemampuan untuk melayani dengan rasa percaya diri, bebas dari bahaya dan resiko; dan (5) Emphaty,

yaitu kepedulian, perhatian secara

individual kepada pelanggan.

Konseptualisasi dengan metode servqual ini adalah metode yang paling poluper dalam menilai kualitas pelayanan.

Nasabah yang merasa puas akan pelayanan bank, akan membuat nasabah

tersebut menjadi loyal terhadap

perbankan, sebab nasabah yang loyal merupakan alat promosi yang efektif. Dengan adanya nasabah yang loyal

tersebut akan membantu bank karena nasabah tersebut akan membawa nasabah yang lain untuk menikmati pelayanan produk perbankan, dan hal ini menjadi alat promosi dari mulut ke mulut (word of mouth) yang efektif.

Kepuasan Konsumen (Customer Statisfaction)

Dalam bukunya 10 Prinsip

kepuasan Pelanggan menurut Handi Irawan (2002:23)

“Kepuasan adalah perasaan senang atau kecewa seseorang sebagai hasil dari perbandingan antara prestasi atau produk yang dirasakan dan yang di harapkannya”

Menurut Handi Irawan (2002:35), kepuasan pelanggan ditentukan oleh berbagai jenis pelayanan yang didapatkan oleh pelanggan selama ia menggunakan beberapa tahapan pelayanan tersebut. Ketidakpuasan yang diperoleh pada tahap awal pelayanan menimbulkan persepsi berupa kualitas pelayanan yang buruk

untuk tahap pelayanan selanjutnya,

sehingga pelanggan merasa tidak puas dengan pelayanan secara keseluruhan.

Akan tetapi sebaliknya, masih menurut Handi Irawan (1996:157), jika konsumen merasa puas, mereka akan

cenderung terus membeli dan

menggunakan produk atau jasa, serta

memberi tahu orang lain tentang

pengalaman mereka yang menyenangkan dengan produk tersebut.

Sedangkan menurut Zeithaml dan Bitner (1996) mengemukakan bahwa kualitas pelayanan adalah “Pemberian palayanan prima atau unggul relative terhadap harapan pelanggan”.

Selanjutnya Brady dan Cronin (2001) dalam penelitiannya mengukur kualitas pelayanan menggunakan dua dimensi yaitu :

1. Technical Quality (Pelayanan kualitas hasil) yaitu mengukur pada seberapa

baik pelayanan inti memenuhi

harapan pelanggan.

2. Functional Quality (Pelayanan

kualitas proses) mengacu pada

dampak dari interaksi proses atau bagaimana produksi jasa dan proses pengiriman.

Menurut Kotler (2007:177)

kepuasan pelanggan didefinisikan :

“Perasaan senang atau kecewa seseorang yang muncul setelah

membandingkan antara

persepsi/kesan atau kinerja (atau hasil) suatu produk dan harapan-harapannya.”

Sedangkan menurut Rangkuti

(2004:56) kepuasan konsumen mengacu

pada perbedaan antara tingkat

kepentingan dan kinerja atau hasil yang dirasakan.

Kepuasan konsumen merupakan faktor penting bagi perbankan dalam mempertahankan nasabah. Tjipto dan

Gregorius Chandra (2005:119)

melakukan upaya untuk membuat skala untuk mengukur kepuasan pelanggan yang komprehensif dimana kepuasan konsumen dapat diukur berdasarkan empat dimensi kepuasan yaitu :

1. Sistem Keluhan dan Saran

Organisasi yang berorientasi pada pelanggan (customer oriented) perlu menyediakan kesempatan dan akses yang mudah dan nyaman bagi pelanggannya guna menyampaikan saran, kritik, pendapat dan keluhan mereka.

2. Pembelanjaan Siluman (Ghosst

Shooping)

Cara lain untuk memperoleh

gambaran mengenai kepuasan

mempekerjakan beberapa orang ghostshoppers untuk berperan sebagai pelanggan potensial dan mereka diminta berinteraksi dengan staf penyedia jasa. Kermudian setelah itu mereka harus melaporkan temuan-temuannya berkaitan dengan kekuatan dan kelemahan produk, mengamati dan menilai cara penanganan layanan

permintaan spesifik pelanggan,

menjawab pertanyaan mengenai

keluhan.

3. Analisis Pelanggan yang Hilang (Lost Customer Analysis)

Perusahaan menghubungi pelanggan yang telah berhenti membeli atau beralih, hal ini harus dilakukan sebab bisa dikatakan bahwa perusahaan

telah gagal dalam memuaskan

pelanggannya.

4. Survey Kepuasan Pelanggan

Melalui survey, perusahaan akan memperoleh tanggapan dan balikan secara langsung dari pelanggan dan juga akan memberikan pesan positif bahwa perusahaan menaruh perhatian terhadap pelanggan mereka.

Pengertian, Fungsi dan Produk Bank

Menurut Undang-undang No 10 tahun 1988, seperti yang dikutip Kasmir (2004:12) yang dimaksud dengan bank adalah :

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Masih menurut Kasmir (2005:2) dalam bukunya Dasar-Dasar Perbankan, bank dapat diartikan sebagai berikut :

“Lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan

kembali dana tersebut ke

masyarakat serta memberikan jasa-jasa bank lainnya.”

Fungsi bank itu sendiri menurut Kasmir (2004:12) memiliki 7 (tujuh) fungsi pokok sebagai berikut :

1. Fungsi Tabungan

Dalam fungsi ini bank menyediakan instrumen untuk tabungan, deposito atau instrument simpanan lainnya yang menjadikan suatu pendapatan dan dengan resiko yang rendah bagi masyarakat.

2. Fungsi Penyimpanan Kekayaan Bank melalui instrumen-instrumen simpanan menjadi alternative sebagai

tempat yang oleh masyarakat

difungsikan sebagai penyimpanan

kekayaan selama belum digunakan

oleh penyimpannya untuk

dibelanjakan. 3. Fungsi Likuiditas

Lembaga perbankan merupakan

instrumen penting dalam menentukan tingkat likuiditas. Disini diartikan bahwa dengan kedudukannya sebagai penyimpan asset dalam bentuk uang dan surat-surat berharga maka bank

memiliki kemampuan untuk

mengkonversikan simpanan dan

surat-surat berharga yang dikelolanya untuk menjadi asset tunai.

4. Fungsi Kredit

Konsekuensi dari fungsi intermediasi adalahh menghubungkan kepentingan masyarakat yang kelebihan dana dan

kekurangan dana. Dari sisi

masyarakat yang kekurangan dana

maka fungsi bank adalah

menyalurkan dana yang dikelolanya dalam bentuk portofolio atau investasi kredit, yang selanjutnya digunakan

untuk membiayai aktivitas ekonomi yang bersifat riil.

5. Fungsi Pembayaran

Bank berfungsi sebagai lembaga yang menjembatani lalu lintas pembayaran barang dan jasa melalui alat-alat pembayaran yang dimilkinya seperti cek, bilyet giro, credit card maupun transfer uang.

6. Fungsi Resiko

Bank memberikan alternative

perlindungan terhadap resiko baik secara langsung melalui instrumen

yang dimilikinya misalnya

perlindungan asuransi terhadap

penyimpanan atau peminjamannya, atau dalam bentuk perlindungan terhadap fluktuasi nilai tukar mata uang asing (Foreign exchange). 7. Fungsi Kebijakan Keuangan dan

Moneter

Lembaga perbankan merupakan salah satu instrument penting bagi perintah dalam mengendalikan kebijakan

keuangan dan moneter untuk

menstabilkan atau meningkatkan

pertumbuhan ekonomi.

Disamping itu, Kasmir (2005:139)

menyatakan bahwa dilingkungan

perbankan Indonesia sendiri terdapat beberapa produk yang disediakan oleh bank, yaitu :

a. Simpanan Giro (demand deposit), Yaitu simpanan pihak ketiga kepada

bank yang penarikannya dapat

dilakukan setiap saat dengan

mempergunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindah bukuan.

b. Simpanan Deposito (time deposit) Adalah simpanan dari pihak ketiga kepada pihak bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang

bersangkutan. c. Tabungan (saving)

Adalah simpanan dari pihak ketiga kepada pihak bank yang penarikannya

hanya dapat dilakukan menurut

syarat-syarat tertentu. d. Kredit

Adalah peminjaman uang yang

dilakukan oleh pihak bank kepada

nasabah dengan pembayaran

pengembalian secara mengangsur. e. Wesel

Adalah surat pembayaran yang dapat

diuangkan ke bank oleh

pemegangnya.

f. Mata Uang Asing (valuta asing)

Adalah produk tabungan dalam

bentuk mata uang asing.

Kualitas Pelayanan (Service Quality)

Service quality menurut Christopher Lovelock seperti yang dikutip Freddy Rangkuti (2002:18), menemukan bahwa konsumen kriteria yang pada dasarnya identik dengan beberapa jenis jasa- jasa yang memberikan kepuasan kepada para pelanggan. Kriteria tersebut adalah : a. Tangibles (berwujud)

Penampilan fisik, peralatan, personel, dan alat-alat komunikasi.

b. Reliability (keandalan)

Yaitu kemampuan untuk memberikan jasa secara akurat sesuai dengan yang dijanjikan.

c. Responsiveness (ketanggapan)

Kemampuan karyawan untuk

membantu konsumen menyediakan jasa dengan cepat sesuai dengan yang diinginkan oleh konsumen.

d. Assurance (kepastian)

Yaitu pengetahuan dan kemampuan karyawan untuk melayani dengan rasa percaya diri.

e. Emphaty (empati).

Yaitu kemudahan dalam melakukan hubungan, kmomunikasi, perhatian

pribadi dan memahami kebutuhan para pelanggan.

Braddy dan Cronin (2001)

mengutarakan kualitas pelayanan model

hirarki(HSQM), dimana kualitas

pelayanan dilihat secara bertingkat yang terdiri dari tiga tingkatan yaitu :

1. Kualitas interaksi, yang terdiri dari sikap, perilaku dan keahlian .

2. Kualitas lingkungan fisik, terdiri dari lingkungan kondisi, desain, dan faktor sosial.

3. Kualitas hasil, yaitu terdiri dari waktu tungu, fasilitas fisik, dan valensi.

Karat dan Oliver (1994)

mengusulkan sebuah model tiga

komponen kualitas pelayanan yang terdiri dari tiga dimensi kualitas pelayanan yang meliputi :

1. Produk pelayanan 2. Proses pelayanan

3. Lingkungan fisik pelayanan.

Kualitas pelayanan menurut

Parasuraman seperti yang dikutip Rambat Lupiyoadi (2001,148) :

“Adalah seberapa jauh perbedaan antara kenyataan dan harapan

pelanggan atas layanan yang

mereka terima atau peroleh.Kualitas pelayanan penting bagi perusahaan jasa karena telah terbukti dapat meningkatkan tingkat keuntungan,

dan meningkatkan pangsa

pasar.”(Parasuraman, Zeithaml, dan Berry, 1985).

Kepuasan Konsumen (Customer Statisfaction)

Dalam bukunya 10 Prinsip

kepuasan Pelanggan menurut Handi Irawan (2002:23):

“Kepuasan adalah perasaan senang atau kecewa seseorang sebagai hasil

dari perbandingan antara prestasi atau produk yang dirasakan dan yang di harapkannya”

Handi Irawan (2002:35)

berpendapat, kepuasan pelanggan

ditentukan oleh berbagai jenis pelayanan yang didapatkan oleh pelanggan selama ia

menggunakan beberapa tahapan

pelayanan tersebut. Ketidakpuasan yang diperoleh pada tahap awal pelayanan menimbulkan persepsi berupa kualitas pelayanan yang buruk untuk tahap

pelayanan selanjutnya, sehingga

pelanggan merasa tidak puas dengan pelayanan secara keseluruhan.

Akan tetapi sebaliknya, masih menurut Handi Irawan (1996:157), jika konsumen merasa puas, mereka akan

cenderung terus membeli dan

menggunakan produk atau jasa, serta

memberi tahu orang lain tentang

pengalaman mereka yang menyenangkan dengan produk tersebut.

Sedangkan menurut Zeithaml dan Bitner (1996) mengemukakan bahwa kualitas pelayanan adalah “Pemberian palayanan prima atau unggul relative terhadap harapan pelanggan”.

Selanjutnya Brady dan Cronin (2001) dalam penelitiannya mengukur kualitas pelayanan menggunakan dua dimensi yaitu :

1. Technical Quality (Pelayanan kualitas hasil) yaitu mengukur pada seberapa

baik pelayanan inti memenuhi

harapan pelanggan.

2. Functional Quality (Pelayanan

kualitas proses) mengacu pada

dampak dari interaksi proses atau bagaimana produksi jasa dan proses pengiriman.

Menurut Kotler (2007:177) kepuasan pelanggan didefinisikan :

seseorang yang muncul setelah

membandingkan antara

persepsi/kesan atau kinerja (atau hasil) suatu produk dan harapan-harapannya.”

Sedangkan menurut Rangkuti

(2004:56) kepuasan konsumen mengacu

pada perbedaan antara tingkat

kepentingan dan kinerja atau hasil yang dirasakan.

Kepuasan konsumen merupakan faktor

penting bagi perbankan dalam

mempertahankan nasabah.

Tjipto dan Gregorius Chandra (2005:119) melakukan upaya untuk membuat skala untuk mengukur kepuasan pelanggan yang komprehensif dimana

kepuasan konsumen dapat diukur

berdasarkan empat dimensi kepuasan pelanggan yang meliputi :

1. Sistem Keluhan dan Saran

Organisasi yang berorientasi pada pelanggan (customer oriented)perlu menyediakan kesempatan dan akses yang mudah dan nyaman bagi pelanggannya guna menyampaikan saran, kritik, pendapat dan keluhan mereka.

2. Pembelanjaan Siluman (Ghosst

Shooping)

Cara lain untuk memperoleh

gambaran mengenai kepuasan

pelanggan adalah dengan

mempekerjakan beberapa orang

ghostshoppers untuk berperan sebagai pelanggan potensial dan mereka diminta berinteraksi dengan staf penyedia jasa. Kermudian setelah itu mereka harus melaporkan temuan-temuannya berkaitan dengan kekuatan dan kelemahan produk, mengamati dan menilai cara penanganan layanan

permintaan spesifik pelanggan,

menjawab pertanyaan mengenai

keluhan.

3. Analisis Pelanggan yang Hilang (Lost Customer Analysis)

Perusahaan menghubungi pelanggan yang telah berhenti membeli atau beralih, hal ini harus dilakukan sebab bisa dikatakan bahwa perusahaan

telah gagal dalam memuaskan

pelanggannya.

4. Survey Kepuasan Pelanggan

Melalui survey, perusahaan akan memperoleh tanggapan dan balikan secara langsung dari pelanggan dan juga akan memberikan pesan positif bahwa perusahaan menaruh perhatian terhadap pelanggan mereka.

Kerangka Pemikiran Konseptual dan Pengembangan Hipotesis

Kualitas palayanan yang diterima oleh konsumen dinyatakan dalam ukuran besarnya ketidaksesuaian antara harapan dan keinginan konsumen dengan tingkat persepsi mereka terhadap jasa yang akan diperoleh.Kualitas pelayanan jasa yang diperoleh selanjutnya diinterpretasikan pada perbedaan dalam tingkat/derajat dan arah pada persepsi kualitas pelayanan dan

harapan yang akan diterima oleh

konsumen (Valeri Zeithaml dan berry, 1991).

Terdapat beberapa penelitian

empiris yang mendukung bahwa kualitas

pelayanan berpengaruh terhadap

kepuasan perbankan (Caruana, 2002).

Dan penelitian selanjutnya yang

dilakukan oleh Fullerton dan Taylor (2002) juga membuktikan hal yang sama, bahwa terdapat hubungan yang signifikan

antara kualitas pelayanan terhadap

kepuasan.

Masih menrut Zeithhaml (1996), menyatakan bahwa kepuasan seseorang

akan menyebabkan orang tersebut

merekomendasikan kepada calon

mengenai perusahaan yang bersangkutan. Dari penelitian yang dilakukan oleh Saura, G.S., et al (2009) menunjukkan bahwa kualitas pelayanan berpengaruh

terhadap loyalitas. Nasabah yang

mendapatkan pelayanan yang baik dan merasa puas cenderung akan melakukan pembelian jenis produk atau jasa di tempat yang sama.Pelanggan dikatakan puas apabila terdapat kesesuaian antara

harapan pelanggan setelah

mengevaluasisuatu produk dengan

layanan yang diterimanya. Makin baik kualitas pelayanan yang diterima nasabah, maka akan semakin tinggi kemungkinan nasabah akan melakukan pembelian ulang atau loyal terhadap bank.

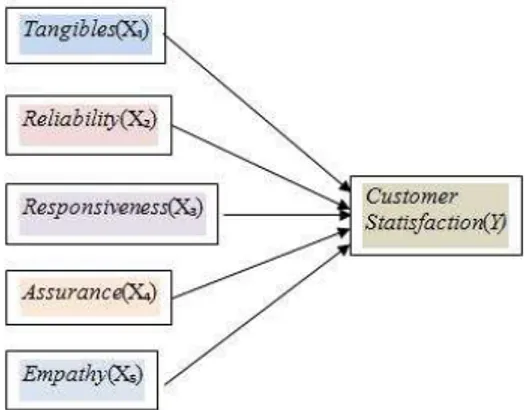

Berdasarkan kerangka konseptual dan pengembangan hipotesis maka kerangka

konseptual model penelitian dapat

digambarkan pada gambar1.

Gambar1. Skema Kerangka Konseptual

Manfaat dari kepuasan nasabah itu

sendiri yaitu akan memunculkan

keterkaitan positif dengan loyalitas nasabah.

Berdasarkan rumusan masalah dan

kerangka berfikir yang telah

dikemukakan oleh Cristopher Lovelock seperti yang dikutip Freddy Rangkuti (2002:18) yang menyatakan bahwa faktor kualitas pelayanan mengacu pada kriteria yaitu : (1) Tangibles, yaitu penampilan kualitas fisik, peralatan, personel dan

sarana komunikasi. Reliabilityyaitu

kemampuan untuk memberikan jasa

secara akurat sesuai dengan yang

dijanjikan.Responsiveness (tanggap),

yaitu kemampuan untuk membantu

konsumen dan menyediakan service secara cepat.Assurance (kepastian) yaitu

mencakup pengetahuan, kemampuan

kesopanan, dan sifat dapat dipercaya yang dimiliki para karyawan, bebas dari bahaya resiko maupun keraguan.Empathy (empati) yaitu kepedulian, perhatian pribadi dan memahami kebutuhan para pelanggan, maka dapat diajukan hipotesis sebagai berikut :

1. Patut diduga kualitas pelayanan yang terdiri dari tangibles, reliability, responsiveness, assurance dan empathyberpengaruh signifikan terhadap kepuasan nasabah bank. 2. Diduga bahwa variabel yang paling

dominan berpengaruh terhadap

kepuasan nasabah adalah variabel assurance(jaminan).

Dependen variabel yang dirtentukan

adalahcustomer statisfaction (Y)

kepuasan nasabah bank terhadap

pelayanan Bank.

Independen variable(tangibles, reliability, responsiveness, assurance dan empathy) ini akan diuji apakah berpengaruh secara signifikan terhadap

dependen variabel

(customerstatisfaction), sehingga model penelitian ini adalah dijelaskan pada gambar 3.1.

Gambar 3.1. Model Penelitian

Maka model penelitian dapat dijelaskan sebagi berikut :

X1=Ho : Tangibles tidak berpengaruh signifikan terhadap kepuasan nasabah.

Ha : Tangibles berpengaruh

signifikan terhadap kepuasan nasabah

X2=Ho : Reliability tidak berpengaruh signifikan terhadap kepuasan nasabah.

Ha : Reliability berpengaruh

signifikan terhadap kepuasan nasabah.

X3=Ho : Responsiveness tidak

berpengaruh signifikan

terhadap kepuasan nasabah.

Ha : Responsiveness berpengaruh

signifikan terhadap kepuasan nasabah.

X4=Ho : Assurance tidak berpengaruh signifikan terhadap kepuasan nasabah.

Ha : Assurance berpengaruh

signifikan terhadap kepuasan nasabah.

X5=Ho : Empathy tidak berpengaruh signifikan terhadap kepuasan nasabah.

Ha : Empathy berpengaruh

siggnifikan terhadap kepuasan nasabah.

Pengambilan keputusan berdasarkan

probabilitas :

Jika probabilitas > 0,05 maka Ho diterima

Jika probabilitas < 0,05 maka Ho ditolak

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5

Dimana :

Y : Kepuasan nasabah terhadap

pelayanan Bank

X : Kualitas pelayanan bank X1 : Tangibles X2 : Reliability X3 : Responsiveness X4 : Assurance X5 : Empathy a : konstanta b : koefisien Korelasi a. Tahap Ketiga

Membuat kuesioner yang

disebarkan dengan menggunakan skala likert untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang

fenomena social (Sugiono,

2000:86). Kuesioner selanjutnya disebarkan secara langsung kepada para nasabah bank besar di Bekasi yaitu nasabah BNI, BRI, bank Mandiri dan BCA. Penyebaran kuesioner dihentikan setelah jumlah kuesioner yang terisi mencapai 100 buah.

b. TahapKeempat

Kuesioner yang disebarkan

diambil kembali untuk diproses dan dianalisis dengan menggunakan bantuan SPSS (Statistical Package for The Social Sciences) 20, dan data disusun menjadi laporan yang sistematis agar dapat berguna bagi

melakukan jenis penelitian yang sama, dan bagi perbankan agar dapat berkembang lebih baik dalam

pemenuhan kepuasan para

nasabahnya.

Penelitian ini menggunakan statistic deskriptif, yaitu mengolah angka dan menyajikannya dalam bentuk tabel atau menyajikannya

dalam bentuk grafik, dan

mendeskripsikannya kedalam

bentuk ukuran statistik (Santoso, 2009:157)

c. Tahap kelima

Membuat hipotesa dan

membuat kesimpulan dan saran atas penelitian yang dilakukan.

Jenis dan Sumber Data

a. Data Primer

Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli atau tidak melalui media perantara (Indiantoro dan Supomo, 1999:146-147)

Untuk memperoleh data primer ini penulis memperoleh data dari hasil wawancara dengan pihak bank serta hasil penyebaran kuesioner dengan nasabah bank.

b. Data Sekunder

Diperoleh dari studi kepustakaan, dari bank dan melalui web.

Teknik Pengumpulan Data

Dalam pengumpulan data ini,

penulis menggunakan cara pengumpulan data, yaitu:

Penelitian lapangan (field research): Penelitian ini dilakukan dengan cara melakukan survey secara langsung ke tempat responden berada yang dijadikan

objek penelitian dan membagikan

kuesioner tertutup untuk diisi oleh responden, dimana kuesioner merupakan teknik pengumpulan data yang dilakukan

dengan cara memberi seperangkat

pertanyaan atau pernyataan tertulis kepada responden untuk dijawab, selain itu kuesioner juga merupakan teknik pengumpulan data yang efisien bila peneliti tahu dengan pasti variabel yang akan diukur, dan tahu mengenai apa yang akan diharapkan oleh responden.

Pengukuran Variabel

Pengukuran variabel dilakukan

dengan menggunakan kuesioner yang berisi pernyataan tertutup.Pernyataan dalam kuesioner dikembangkan dari indikator pada masing-masing variabel penelitian dimana pernyataan tersebut memiliki alternatif jawaban 5 poin skala.

Skala likert adalah merupakan teknik pengukuran sikap yang paling luas digunakan dalam suatu riset. Skala likert adalah skala yang banyak digunakan yang meminta responden untuk menyatakan kadar setuju atau tidak setuju terhadap

pernyataan-pernyataan tentang obyek

tertentu.

Cara perhitungan yang digunakan pada skala likert sendiri adalah dengan

memberikan responden beberapa

pernyataan dan kemudian diminta untuk memberikan jawaban. Data yang berhasil dikumpulkan dari kuesioner selanjutnya akan diukur dengan bobot hitung 1 sampai 5, dengan kategori :

1. Jawaban sangat setuju diberi bobot 5 2. Jawaban setuju diberi bobot 4

3. Jawaban cukup setuju diberi bobot 3 4. Jawaban tidak setuju diberi bobot 2 5. Jawaban sangat tidak setuju diberi

bobot 1

Skala likert ini memungkinkan

responden untuk mengekspresikan

intensitas perasaan mereka dan

pertanyaan yang diberikan adalah

Metode Analisis Data

a. Uji Validitas dan Reliabilitas Analisis Validitas

Menurut Singgih Santoso

dalam bukunya yang berjudul

Menggunakan SPSS dan Excel

Untuk Mengukur Sikap dan

Kepuasan Konsumen (2005:126), ada dua syarat penting yang berlaku pada sebuah kuesioner.Keharusan sebuah kuesioner untuk valid dan reliable. Suatu angket dikatakan valid (sah) jika pertanyaan dalam kuesioner

mampu untuk mengungkapkan

sesuatu yang akan diukur oleh angkettersebut. Misalkan kita punya alat meteran, maka validitas alat ini adalah sejauh mana alat ini mampu mengukur jarak suatu titik.

Masrun dan Sidik (2005) dalam hal menganalisis item ini menyatakan pendapatnya bahwa, teknik korelasi untuk menentukan validitas item sampai sekarang merupakan teknik yang paling banyak digunakan.

Selanjutnya dalam memberikan

interpretasi terhadap koefisien

korelasi, Masrun menyatakan, item yang mempunyai korelasi positif dengan kriterium (skor total) serta korelasi yang tinggi menunjukkan item ini mempunyai validitas yang

tinggi pula. Biasanya syarat

minimum untuk dianggap memenuhi syarat adalah kalau r = positif.

Bila korelasi positif dan

besarnya 0.3 keatas, maka faktor tersebut merupakan konstruk yang kuat.Jadi berdasarkan analisis faktor

itu, dapat disimpulkan bahwa

instrument tersebut memiliki

validitas konstruk yang baik

(Sugiyono, 2003:115).

Reliabilitas berbeda dengan validitas, kalau validitas memusatkan

pada masalah konsistensi sedangkan reliabilitas lebih memperhatikan masalah ketepatan.

Uji reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan konsistensi responden dalam

menjawab hal yang

berkaitankonstruk-konstruk

pertanyaan yang merupakan dimensi suatu variabel dan disusun dalam bentuk kuesioner.

Reliabel artnya konsisten atau stabil. Kuesioner yang reliable adalah kuesioner yang apabila dicobakan

secara berulang-ulang pada

kelompok yang sama akan

menghasilkan data cenderung yang tidak berbeda, dengan asumsi tidak terdapat perubahan psikologis pada responden.

Untuk mengukur reliabilitas

dengan uji statistikdapat

menggunakan Cornbanch Alpha (α). Suatu konstruk dikatakan relliabel jika nilai Cornbanch Alpha minimum 0.5 (Buono Agung:1988).

b. Analisis Regresi Berganda

Analisis Regresi Berganda

digunakan sebagai alat untuk

mengetahui seberapa besar tingkat pengaruh antara variabel independen (X) dengan variabel dependen (Y). Untuk menghitung Regresi Linier Berganda maka dapat digunakan rumus sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5

Dimana :

Y = Variabel dependen yang diprediksikan (Kepuasan nasabah) X = Kualitas pelayanan X1 : Tangibles X2 : Reliability X3 : Responsiveness

X4 : Assurance

X5 : Empathy

a = Konstanta

b = Koefisien Korelasi

Level of significance yang digunakan adalah 5% atau α = 0.05 .

HASIL DAN PEMBAHASAN

a. Deskripsi Penelitian

Penelitian dilakukan di Bekasi terhadap nasabah bank-bank besar di Bekasi dengan penyebaran kuesioner yang berisi pernyataan tertutup. Pernyataan berisi tentang kualitas

pelayanan yang dikembangkan

menjadi lima dimensi yaitu : (1) Tangibles(wujud), yaitu penampilan kualitas fisik, peralatan, personel dan

sarana komunikasi. Reliability

(keandalan) yaitu kemampuan untuk memberikan jasa secara akurat sesuai

dengan yang dijanjikan.

Responsiveness (tanggap), yaitu

kemampuan untuk membantu

konsumen dan menyediakan service secara cepat. Assurance (kepastian)

yaitu mencakup pengetahuan,

kemampuan kesopanan, dan sifat dapat dipercaya yang dimiliki para karyawan, bebas dari bahaya resiko maupun keraguan.Empathy (empati) yaitu kepedulian, perhatian pribadi dan memahami kebutuhan para pelanggan, dan terhadap Kepuasan nasabah.

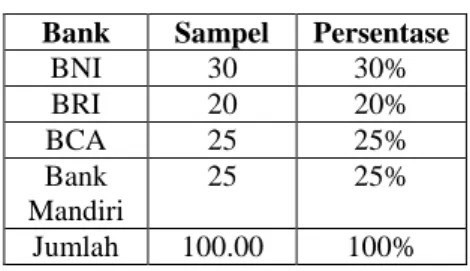

Populasi dari penelitian ini adalah 4 nasabah Bank besar yang ada di Bekasi yaitu nasabah : Bank Mandiri, BCA, BNI, dan BRI. Sampel penelitian berjumlah 100 nasabah.Keseluruhan populasi tidak

dimungkinkan untuk diteliti

dikarenakan keterbatasan biaya,

tenaga dan waktu. Oleh sebab itu pengambilan sampel dapat mewakili

sebuah polpulasi (Cooper dan

Schindler, 2003).Metode sampling yang digunakan adalah accidental sampling, yaitu dengan mendatangi beberapa kantor pelayanan bank yang ada di Bekasi untuk menyebarkan kuesioner kepada nasabah yang bersedia menjadi responden. Ukuran jumlah sampel adalah minimal lima kali dari jumlah pertanyaan yang dianalisis (Hair, dkk: 2006). Pada kuesioner penelitian ini terdapat 5 indikator kualitas pelayanan (X) dan

1 indikator Kepuasan nasabah

dengan masing-masing indikator

adalah 4 pertanyaan, sehingga total seluruh indikator pertanyaan adalah 24 pertanyaan. Sedangkan jumlah

responden yang ideal adalah

sebanyak 5 kali jumlah indikator pertanyaan.Dengan demikian jumlah sampel yang dibutuhkan adalah 100

responden.Angka ini mendekati

jumlah sampel ideal.

Sebaran sampel penelitian disajikan pada tabel 4.1.

Tabel 4.1. Sebaran Sampel Penelitian

Analisa Kualitas Pelayanan

Untuk menganalisa kualitas

pelayanan nasabah bank di Bekasi ini, maka digunakanlah skala pengukuran model ServQual (Cristopher Lovelock) dikutip Freddy Rangkuti (2002:18) yang dikembangkan menjadi 5 dimensi yaitu :(Tangibles (fasilitas fisik), Reliability

Bank Sampel Persentase

BNI 30 30% BRI 20 20% BCA 25 25% Bank Mandiri 25 25% Jumlah 100.00 100%

(keandalan), Responsiveness (daya

tanggap), Assurance (jaminan) dan

Empathy (empati).

1. Tangible (fasilitas fisik)

Bukti fisik (tangible) berkaitan dengan kemampuan suatu perbankan dalam menunjukkan eksistensinya kepada nasabah dan keunggulan sarana dan prasarana fisik yang

digunakan dalam memberikan

layanan kepada nasabah.

Adapun indikator tersebut meliputi : a. Peralatan yang modern.

b. Fasilitas yang berdaya tarik visual.

c. Karyawan yang berpenampilan rapi dan professional.

d. Penampilan fisik bank. Tabel 4.2. Deskripsi jawaban responden mengenai bukti fisik

(tangible)

Sumber: data primer yang diolah 2014

2. Reliability (kehandalan)

Pada pernyataantabel 4.3.yaitu

deskripsi jawaban respnden

mengenai Reliability (kehandalan). Dimensi kehandalan berpengaruh dalam memberikan kepuasan nasabah bank yang dapat dilihat dalam tabel berikut ini :

Tabel 4.3 Deskripsi jawaban responden mengenai kehandalan

(reliability)

Sumber: data primer yang diolah 2014

Berdasarkan tabel 4.3 diatas yakni tabel deskripsi responden

mengenai variabel reliability

(kehandalan) maka untuk pernyataan

bahwa nasabah bank dapat

menikmati layanan transaksi 24 jam phone banking maka rata-rata

responden memberikan jawaban

netral sebanyak 71 responden.

Kemudian pernyataan untuk

ketepatan waktu layanan sesuai dengan yang dijanjikan maka ada sebanyak 72 responden netral. Untuk kesiapan karyawan bank dalam memberikan layanan kepada nasabah ada 60 reponden yang memberikan jawaban netral.Dan untuk pernyataan

karyawan bank memberikan

konsultasi dan penjelasan kepada nasabah/calon nasabah ada sebnyak 50 responden yang menjawab netral. 3. Responsiveness (daya tanggap)

Dimensi jawaban responden

untuk variabel daya tanggap

karyawan dan staff dalam

memberikan pelayanan kepada

nasabah, dpat dilihat melalui tabel berikut ini .

Tabel 4.4. Deskripsi jawaban responden mengenai daya tanggap

(responsiveness)

Sumber: data primer yang diolah 2014

Tabel 4.4 yakni deskripsi

jawaban responden mengenai

responsiveness maka untuk

pernyataan adanya kejelasan

informasi yang diterima oleh

nasabah, maka rata-rata responden memberikan jawaban netral sebanyak

65 responden.Untuk pernyataan

kesediaan staf dan karyawan untuk membantu kesulitan yang dihadapi oleh nasabah ada sebnyak 65

responden yang menjawab

netral.Sedangkan untuk pernyataan

cepat tanggap karyawan dalam

melayani nasabah ada 56 responden

yang menjawab netral.Dan

pernyataan karyawan bank senantiasa mempersiapkan administrasi maupun data yang dibutuhkan nasabah, maka rata rata respponden memberikan

jawaban netral sebanyak 51

responden.

4. Assurance (jaminan)

Deskripsi assurance(jaminan)

berpengaruh terhadap kepuasan nasabah.

Tabel 4.5. Deskripsi jawaban responden mengenai jaminan

(Assurance)

Sumber: data primer yang diolah 2014

Tabel 4.5 yaitu deskripsi

jawaban responden mengenai

variabel assurance, maka untuk pernyataan bahwa adanya jaminan

keamanan melakukan berbagai

layanan jasa bank, maka rata rata rsponden sebanyak 55 responden

menjawab netral. Kemudian

pernyataan bahwa karywan mampu menenamkan kepercayaan kepada

nasabah, rata rata responden

memberikan jawaban netral sebanyak 57 responden. Untuk pernyataan

karyawan bank selalu mebina

hubungan baik dengan nasabah rata rata responden memberikan jawaban netral sebnyak 53 responden. Dan pernyataan kompetensi pengetahuan karyawan tentang produk-layanan bank, responden yang memberikan

jawaban setuju sebanyak 52

responden.

5. Empathy (empati)

Deskripsi jawaban responden mengenai empathy dapat dilihat pada tabel 4.6. berikut ini :

Tabel 4.6 Deskripsi jawaban responden mengenai Empathy

(empati).

Sumber: data primer yang diolah 2014

Tabel 4.6.yaitu deskripsi

jawaban responden mengenai

empathy maka pernyataan tentang

karyawan bank memberikan

perhatian yang lebih untuk nasabah,

maka rata-rata responden

memberikan jawaban netral sebanyak 60 responden. Kemudian untuk pernyataan memahami kebutuhan

spesifik nasabah, responden

memberikan jawaban netral sebanyak 66 responden.Selanjutnya pernyataan

selalu menjelaskan keuntungan

produk layanan kepada nasabah maka rata-rata responden menjawab netral sebanyak 55 responden.Dan staf/karyawan mempunyai empati,

perhatian dengan nasabah

berkomunikasi melalui telepon dan

surat-menyurat, maka rata-rata

responden memberikan jawaban

setuju sebanyak 50 responden.

6. Deskripsi jawaban Responden

mengenai Kepuasan Nasabah

Deskripsi jawaban responden

untuk variabel kepuasan dalam

layanan nasabah bank di Bekasi dapat dilihat melalui tabel berikut ini.

Tabel 4.7. Deskripsi jawaban responden mengenai kepuasan

nasabah.

Sumber: data primer yang diolah 2014

Berdasarkan tabel 4.7. yaitu

deskripsi jawaban responden

mengenai kepuasan nasabah, meka pernyataan bahwa layanan yang diberikan bank sesuai dengan yang

diharapkan, rata-rata responden

memberikan jawaban netral 49%, kemudian pertanyaan bahwa bagi saya pihak bank telah memberikan layanan terbaik, dengan rata-rata

responden memberikan jawaban

memuaskan yaitu sebesar 60%. Pertanyaan bahwa saya telah membuat keputusan yang bijaksana untuk menggunakan layanan bank

ini, maka rata-rata responden

memberikan jawaban memuaskan 54%, dan pernyataan bahwa saya telah puas menjadi nasabah bank ini,

rata-rata responden memberikan

jawaban memuaskan yaitu sebesar 52%.

Uji Validitas dan Reliabilitas

Dari data yang diperoleh dari 100 responden yang dianggap mewakili yang disurvey terhadap bank-bank besar di bekasi dengan sebaran sampel yaitu dari BNI sebanyak 30 responden, BRI 20 responden, BCA sebanyak 25 responden, dan bank mandiri sebanyak 25 responden.

Setelah kuesioner diisi kemudian

kumpulkan untuk disusun dalam bentuk tabel distribusi frekwensi untuk diuji validitas dan reliabilitasnya.

Pengujian validitasa dan relliabilitas

adalah proses menguji butir-butir

pernyataan yang ada dalam sebuah angket, apakah perntataan sudah valid dan reliable. Jika butir-butir sudah valid dan reliable, berarti butir-butir pernyataan tersebut sudah bisa untuk mengukur faktornya.

Terdapat dua variabel utama yang diuji dalam kuesioner.Variabel pertama adalah kualitas pelayanan yang merupakan variabel bebas yaitu X1 tangibles (fasilaitas fisik), X2 reliability (kehandalan) X3 responsiveness (daya tanggap), X4 assurance (jaminan), X5 empathy (empati). Variabel kedua adalah

variabel terkait (dependen variable) yaitu kepuasan Nasabah (Y). dimana masing-masing variabel terdiri dari 4 instrumen pertanyaan. Pengujian validitas dan

reliabilitas dilakukan dengan

menggunakan program paket SPSS v 20.0

Uji validitas dan Reliabilitas Kualitas Pelayanan

Uji validitas dan reliabilitas untuk variabel service quality meliputi : X1 tangibles (fasilaitas fisik) , X2 reliability (kehandalan) X3 responsiveness (daya tanggap), X4 assurance (jaminan), X5 empathy (empati). masing-masing variabel X1, X2, X3, X4, X5, terdiri dari

empat pertanyaan, sehingga kelima

variabel tersebut berjumlah 20 instrumen pertanyaan.

a. Tangibles (fasilitas fisik). Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items .753 .316 4

Tabel 4.8. Validitas dan Reliabilitas untuk Tangibel

value is negative due to a negative average covariance among items. This violates reliability model assumptions. You may want to check item codings.

Dari tabel 4.8.ini kita dapat melihat bahwa semua item didalam tangible dinyatakan valid, karena

memiliki corrected item-total

correlation yanglebih besar dari 0.3.Oleh karena itu semua item didalam reliability dapat digunakan

untuk proses analisis. Dan reliabilitas

adalah 0.753, hal ini berarti

>0.7,maka variabel ini dapat dinyatakan reliable. Maka semua item dalam tangible dapat digunakan untuk proses analisis.

b. Reliability Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items .743 .821 4

Tabel . Validitas dan Reliabilitas untuk Reliability

Dari tabel 4.9 ini kita dapat melihat bahwa semua item didalam responsiveness dinyatakan valid, karena memiliki corrected item-total correlation yang lebih besar dari0.3.Oleh karena itu semua item

didalam responsiveness dapat

digunakan untuk prosesanalisis. Dan reliabilitas adalah 0.743, hal ini berarti >0.7, maka variabel ini dapatdinyatakanreliable.Dalam hal ini, karyawan harus mempunyai daya tangkap yangtinggi, dan penyedia jasa harus melayani dengan sabar dan ramah ketikanasabah menyampaikan keluhan. Hal tersebut akan membuat nasabah merasadiperhatikan, dihargai dan diperlakukan istimewa.

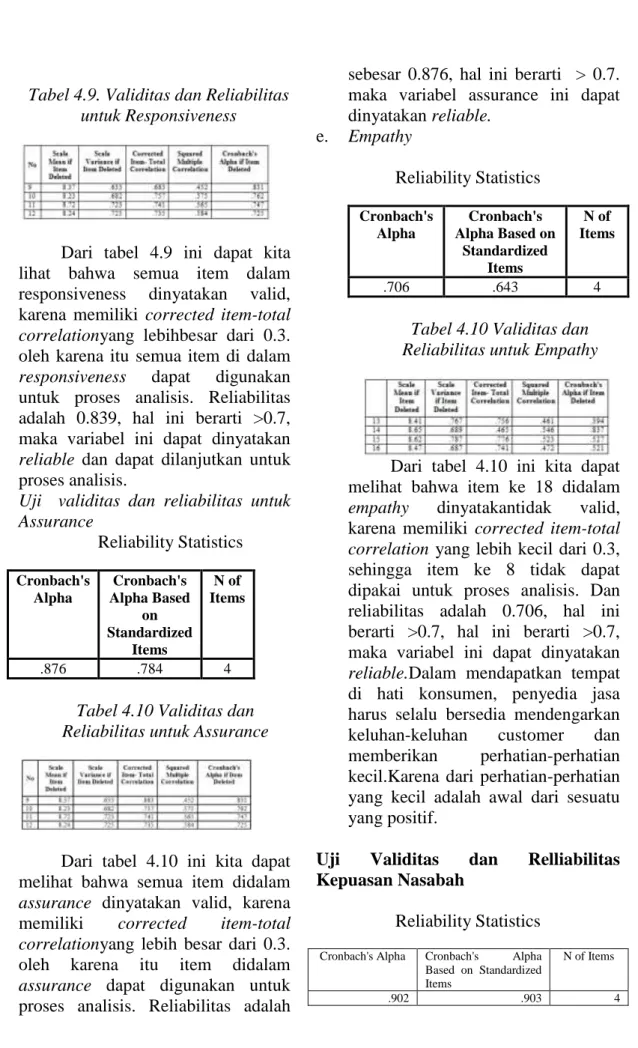

c. Responsiveness Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items .839 .836 4

Tabel 4.9. Validitas dan Reliabilitas untuk Responsiveness

Dari tabel 4.9 ini dapat kita lihat bahwa semua item dalam responsiveness dinyatakan valid, karena memiliki corrected item-total correlationyang lebihbesar dari 0.3. oleh karena itu semua item di dalam responsiveness dapat digunakan untuk proses analisis. Reliabilitas adalah 0.839, hal ini berarti >0.7, maka variabel ini dapat dinyatakan reliable dan dapat dilanjutkan untuk proses analisis.

d. Uji validitas dan reliabilitas untuk Assurance Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items .876 .784 4

Tabel 4.10 Validitas dan Reliabilitas untuk Assurance

Dari tabel 4.10 ini kita dapat melihat bahwa semua item didalam assurance dinyatakan valid, karena

memiliki corrected item-total

correlationyang lebih besar dari 0.3.

oleh karena itu item didalam

assurance dapat digunakan untuk proses analisis. Reliabilitas adalah

sebesar 0.876, hal ini berarti > 0.7. maka variabel assurance ini dapat dinyatakan reliable. e. Empathy Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items .706 .643 4

Tabel 4.10 Validitas dan Reliabilitas untuk Empathy

Dari tabel 4.10 ini kita dapat melihat bahwa item ke 18 didalam empathy dinyatakantidak valid, karena memiliki corrected item-total correlation yang lebih kecil dari 0.3, sehingga item ke 8 tidak dapat dipakai untuk proses analisis. Dan reliabilitas adalah 0.706, hal ini berarti >0.7, hal ini berarti >0.7, maka variabel ini dapat dinyatakan reliable.Dalam mendapatkan tempat di hati konsumen, penyedia jasa harus selalu bersedia mendengarkan

keluhan-keluhan customer dan

memberikan perhatian-perhatian

kecil.Karena dari perhatian-perhatian yang kecil adalah awal dari sesuatu yang positif.

Uji Validitas dan Relliabilitas Kepuasan Nasabah

Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items

N of Items

Tabel 4.11. Validitas dan Reliabilitas untuk Customer Statisfaction

Dari tabel 4.11 ini dapat kita lihat bahwa semua item dalam kepuasan nasbah dinyatakan valid karena memiliki corrected item-total correlationyang lebih besar dari 0.3. oleh karena itu semua item dalam customer statisfaction dapat digunakan untuk proses analisis. Dan reliabilitas adalah 0.902, hal ini berarti > 0.7, maka variabel ini dapat dinyatakan reliable, dan dapat digunakan untuk proses analisis.

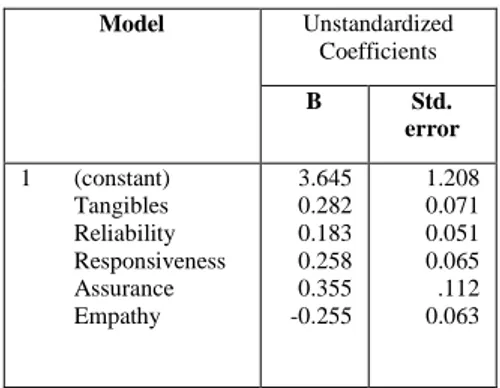

Analisis Regresi Berganda

Berdasarkan hasil pengolahan

regresi berganda dengan menggunakan paket software SPSS V 20.0 maka dapat dijabarkan masing-masing sebagai berikut :

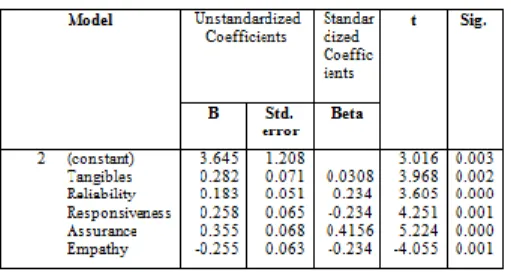

Tabel 4.12 Rekapitulasi Hasil Analisa Regresi Berganda Coefficients Model Unstandardized Coefficients B Std. error 1 (constant) Tangibles Reliability Responsiveness Assurance Empathy 3.645 0.282 0.183 0.258 0.355 -0.255 1.208 0.071 0.051 0.065 .112 0.063 Dependent variable:Customer Statisfaction

Analisis Koefisien regresidari tabel 4.12 diatas diperoleh persamaan regresi sebagai berikut :

Y = 3.645 + 0.282X1 + 0.183X2 +

0.258X3 + 0.355X4 + -0.255 X5

Dari hasil diatas dapat

diinterpretasikan :

3.646 = variabel independen yaitu kepuasan pelanggan yang

terdiri dari

tangible,reliability,

responsiveness, assurance, empathymempunyai

hubungan positif dengan

peningkatan kepuasan

pelanggan. Nilai konstanta kepuasan pelanggan sebesar 3.646 menunjukkan bahwa

semakin meningkatnya

pelayanan jasa yang

diberikan bank akan

berpengaruh terhadap

kepuasan pelanggan yang dirasakan oleh nasabah. 0.282X1 = besarnya koefisien variabel

tangible yang berarti setiap pengingkatanvariabel

tangible sebesar 1%, maka

kepuasan pelanggan

meningkat 0.282 dengan asumsi variabel lainnya (reliability, responsiveness, assurance, empathy) adalah konstan.

0.183X2 = besarnya koefisien variabel reliability yang berarti setiap

peningkatan variable

reliabilitysebesar 1%, maka

kepuasan pelanggan

meningkat 0.183 dengan asumsi variabel lainnya (tangible,responsiveness,

assurance, empathy)

konstan.

0.258X3 = besarnya koefisien variabel responsiveness yang berarti setiap peningkatan sebesar

1% maka kepuasan

dengan asumsi variabel lainnya (tangible, reliability,

assurance, empathy)

konstan.

0.355X4 = besarnya koefisien varibel assurance yang berarti setiap peningkatan variabel assurance sebesar 1%, maka

kepuasan pelanggan

meningkat 0.355 dengan asumsi variabel lainnya

(tangible, reliability,

responsiveness, empathy) konstan.

-0.255X5 = besarnya koefisien variabel empathy yang berarti setiap

peningkatan variabel

empathy sebesar 1%, maka kepuasan pelanggan akan

menurun 0.255 dengan

asumsi variabel lainnya

(tangible, reliability,

responsiveness, assurance) konstan.

Hasil regresi berganda di atas menunjukkan bahwa variabel bebas yaitu tangibles, reliability, responsiveness, assurance, empathy berpengaruh positif terhadap variabel terkait yakni kepuasan pelanggan. Dimana setiap kenaikan yang terjadi pada variabel bebas akan diikuti pula oleh kenaikan variabel terkait. Selain itu dari hasil tersebut dapat dilihat bahwa variabel bebas yang dominan adalah variabel assurance sebesar 0.355.

Uji Hipotesis

a. Uji F hitung (Uji Simultan)

Hasil F Hitung

Pada bagian ini ditampilkan hasil F Hitung pada tabel analisis varians (ANOVA) .

Uji ANOVA menghasilkan F hitung sebesar 57.043 dengan tingkat signifikasi 0,000, karena angka probabilitas sebesar 0,000 < 0,05 maka Ho ditolak dan Ha diterima dan dapat disimpulkan kelima variabel X1tangible,

X2 reliability, X3

responsiveness, X4assurance, dan X5 empathy secara bersama-sama

(simultan) mempunyai pengaruh

yang signifikan terhadap variabel kepuasan nasabah (Y).

1. Hipotesis

Ho = kualitas pelayanan secara

simultan tidak

mempunyai pengaruh

yang signifikan terhadap kepuasan nasabah.

Ha = kualitas palayanan secara

simultan mempunyai

pengaruh yang signifikan

terhadap kepuasan

nasabah. 2. Tingkat Signifikasi

Tingkat signifikansi yang

digunakan adalah 0.05 (α = 5%) dan pada tabel 4.13. tingkat signifikasi sebesar 0.000 atau

sebsar 0%. Artinya bahwa

variabel independen berpengaruh signifikan terhadap variabel dependen.

3. Menentukan F tabel

Dengan menggunakan tingkat keyakinan 95%

Tingkat kesalahan α = 0.05

Maka DF(derajat kebebasan)

dapat ditentukan persamaan

Df1 = k = 5 Df2 = n – k – 1 = 100 – 5 – 1 = 94 Keterangan : n = sampel k = variabel bebas maka F tabel = 2.3113

ketentuan persamaan hipotesis yaitu :

Ho ditolak : bila sig. > 0.05 atau F hitung< F tabel

Ha diterima :bila sig. < 0.05 atau F hitung> F table

4. Membandingkan F hitung dengan F tabel

Hasil F hitung sebesar 57.043 dan F tabel 2.31 maka nilai F hitung> F tabel.Dapat disimpulkan terdapat pengaruh signifikan antara X1, X2, X3, X4, dan X5 terhadap Y

(kepuasan nasabah).Hal ini

menunjukkan bahwa perubahan naik turunnya variabel kualitas pelayanan berpengaruh terhadap kepuasan nasabah.

Maka dapat disimpulkan,

berdasarkan uji F hitung bahwa

kualitas pelayanan memiliki

pengaruh yang signifikan

terhadap kepuasan nasabah. Penelitian ini sejalan dengan

temuan peneliti sebelumnya

dimana kualitas layanan memiliki

pengaruh yang signifikan

terhadap kepuasan nasabah. b. Uji T Hitung (Uji parsial)

Untuk mengetahui pengaruh variabel independent antara kualitas pelayanan X1, X2, X3, X4, dan X5 terhadap Y (kepuasan nasabah). Dapat dilihat pada tabel berikut :

Tabel 4.14 Rekapitulasi Hasil Analisa Regresi Berganda

Coefficients

Dependent variable:Customer Statisfaction

Dari hasil uji T (uji parsial) variabel tangible, reliability, responsiveness, assurance, dan empathydiperoleh nilai signifikasi lebih kecil (<) dari 0.05 dan T hitung> T tabel, sehingga hipotesis yang

menyatakan bahwa tangible,

reliability, responsiveness, assurance, dan empathy berpengaruh signifikan terhadap kepuasan nasabah secara parsial diterima.

Untuk menguji apakah ada pengaruh masing-masing variabel terhadap kepuasan nasabah, maka dilakukan Uji T (uji parsial) dengan tingkat kepercayaan 95%, dengan

menggunakan formulasi sebagai

berikut:

1. Uji hipotesis untuk variabel kualitas pelayanan X1 tangibles (wujud/fisik).

Uji hipotesis untuk

variabel kualitas layanan

tangibles (wujud fisik) terhadap tingkat kepuasana nasabah, dapat

dijelaskan dengan hipotesis

sebagai berikut:

Hₒ : ß = 0, tidak ada pengaruh antara X1 terhadap Y

Ha : ß> 0, ada pengaruh antara X1 terhadap Y

Level of convidence = 95% dengan tingkat kesalahan α = 0.05

Secara logika, apabila tingkat kualitas jasa meningkat,