1

BAB I

PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Monicca merupakan sebuah aplikasi berjenis Robo-advisor atau aplikasi penasihat keuangan berbasis android yang dikembangkan oleh sebuah perusahaan startup bernama PT. Astrajingga Inovasi Digital. Perusahaan yang berkantor di Bandung ini didirikan pada tanggal 16 Mei 2016 oleh dua orang mahasiswa Indonesia yang pernah berkuliah di University of Manchester, Inggris. Astrajingga sendiri telah memenangkan berbagai lomba startup berskala lokal maupun internasional dengan konsep produknya yaitu Monicca antara lain, Hacksprint 1000 Startup Digital dan HiSTAR UK-China Startup Competition, sedangkan project Monicca sendiri baru direalisasikan pada tanggal 31 Maret 2017 dan mulai beroperasi penuh pada tanggal 3 April 2017 serta merilis MVP nya pada tanggal 22 Juni 2017 dengan masa pengembangan awal tahap 1 hanya dua setengah bulan sejak awal pelaksanaan project nya.

Gambar 1.1 Logo PT. Astrajingga Inovasi Digital

Saat ini Monicca sendiri sedang berada dalam fase unpublish untuk pengembangan tahap 2 sampai pada bulan Januari 2018 dengan user terakhir sebelum di unpublish dari google play berjumlah 171 orang dan diprediksi akan mengalami peningkatan yang signifikan dalam dua sampai empat bulan kedepan seiring dengan

re-publish serta perbaikan dan penambahan fitur didalamnya. Sebagai satu dari hanya

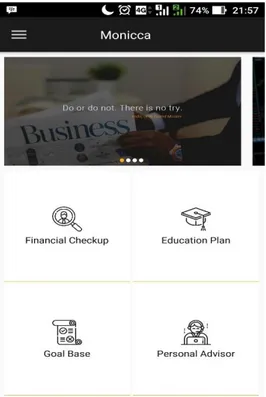

sekian aplikasi berbasis robo-advisor Monicca sendiri memiliki pesaing utama yaitu aplikasi finansialku.com yang telah memiliki 5000 lebih user sejak rilis pertamanya pada bulan Februari 2017. Saat ini Monicca memiliki 3 fitur utama didalamnya, yaitu:

2 1. Financial Check Up

Sebuah fitur yang berfungsi untuk mengetahui kondisi keuangan user saat ini untuk kemudian memberikan rekomendasi kondisi keuangan yang ideal berdasarkan standard-standard perencanaan keuangan. 2. Education Plan

Fitur yang dapat mensimulasikan future value dari biaya pendidikan saat ini dan memberikan gambaran perhitungan kepada user tentang seberapa banyak uang yang harus mereka tabung perbulan atau pertahunnya untuk dapat membiayai pendidikan mereka atau anak mereka di masa depan.

3. Goal Base

Sebuah fitur perhitungan sederhana berbasis future value yang di dalamnya terdapat banyak pilihan spesifik berkaitan dengan goals atau tujuan yang ingin user capai seperti membeli mobil, motor, pernikahan, wisata, dan gadget untuk kemudian disimulasikan berapa banyak uang yang harus user tabung perbulan atau pertahunnya untuk mencapai tujuannya tersebut.

3

Pada pengembangan tahap dua ini Monicca menargetkan untuk meluncurkan satu fitur tambahan yaitu Personal Advisor, yaitu sebuah fitur berbasis expert system yang berfungsi untuk memberikan nasihat dan saran tindakan keuangan beserta instrumen-instrumennya berdasarkan personalisasi masing-masing orang yang berbeda yang di dapat dari hasil jawaban quiz menyeluruh tentang kepribadian dan kondisi keuangan yang mereka lakukan. Dengan peluncuran fitur tersebut Monicca berharap untuk mengakuisisi lebih banyak user lagi.

Penulis memilih Monicca sebagai objek penelitian karena didasari oleh kepentingan kerja penulis yang juga merupakan project manager dari aplikasi tersebut dan juga banyaknya aplikasi berjenis financial technology sehingga penting untuk dapat mengetahui tingkat penggunaan serta kepuasan pengguna aplikasi Monicca dan kaitannya dengan dampak individual yang dihasilkan agar Monicca dapat terus mengembangkan aplikasinya dengan lebih baik dan sesuai dengan kondisi yang ada saat ini.

1.1.1 Bisnis Model Monicca

Monicca sebagai salah satu unit bisnis PT.Astrajingga Inovasi Digital memiliki suatu model bisnis yang dijadikan target usahanya dalam periode beberapa tahun kedepan. Adapun bisnis model tersebut adalah sebagai berikut.

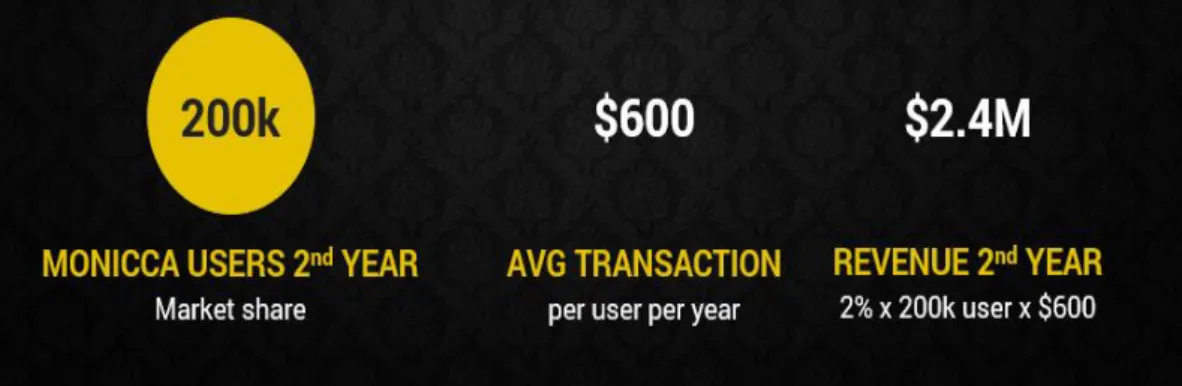

Gambar 1.3 Bisnis Model Monicca Sumber : Internal perusahaan

Pada gambar diatas dapat dilihat perkiraan atau target user Monicca pada tahun kedua, jumlah rata-rata transaksi per orang per tahunnya melalui Monicca, serta

4 Monicca berasal dari tiga sumber utama, yaitu:

1. Fee komisi dari manager investasi sebesar 2% per transaksi

2. Freemium membership dengan biaya Rp.50.000,00 per bulan

3. Features ads atau iklan sponsor

Dari tiga sumber utama pendapatan tersebut dalam tahun kedua Monicca menargetkan jumlah user sebesar 200.000 user dengan rata-rata transaksi mereka per tahun melalui aplikasi Monicca sebesar USD 600 atau sekitar Rp.7.000.000,00. Adapun rata-rata transaksi tersebut adalah transaksi user dengan manager investasi dan produk-produk leasing, asuransi, maupun perbankan yang kelak ditargetkan bekerjasama dengan Monicca. Dengan mengenakan charge 2% per transaksi maka ditargetkan revenue atau pedapatan yang dihasilkan pada tahun kedua dari fee komisi sebesar USD 2,4 juta.

1.2 Latar Belakang Penelitian

Perkembangan dunia teknologi yang massive dewasa ini menimbulkan banyak perubahan pada berbagai bidang serta sektor pelayanan. Salah satu diantara sektor yang mengalami perubahan tersebut adalah sektor finance atau keuangan yang juga mulai beralih kepada layanan digital berbasis aplikasi maupun websites yang kini biasa disebut dengan FinTech atau Financial Technology. Saat ini beragam jenis layanan keuangan baik dari lembaga perbankan maupun lembaga keuangan non bank dapat digunakan kapanpun dan dimanapun dengan beragam informasi yang reliable untuk para penggunanya.

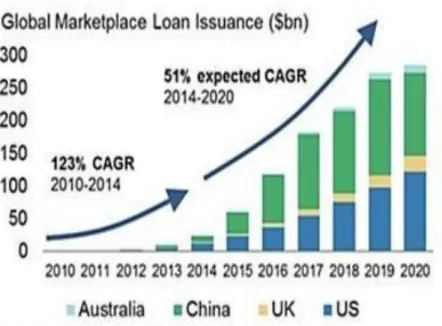

Menurut data dari Morgan Stanley Research pada tahun 2014, tren Financial

Technology terus mengalami peningkatan sebesar 123% pada periode tahun 2010 –

2014, dan diprediksi tren penggunaan financial technology ini akan terus meningkat sampai pada tahun 2020 sebesar 51%. Grafik dibawah menunjukan peningkatan

Compund Annual Growth Rate atau biasa disingkat CAGR yang merupakan

5

Gambar 1.4 Grafik Pertumbuhan FinTech Sumber : www.ibs.ac.id

Di Indonesia sendiri telah banyak bermunculan berbagai jenis startup dibidang Financial Technology yang masih di dominasi oleh bisnis payment (43%), pinjaman (17%), dan sisanya berbentuk agregator, crowdfunding, robo-advisor, dan lain-lain. Salah satu jenis bisnis yang mencolok pada sektor FinTech adalah robo-advisor, dimana jenis ini merupakan satu-satunya jenis pada sektor FinTech yang tidak mengelola dan menggalang dana secara langsung dari para usernya. Robo-Advisor sendiri merupakan suatu aplikasi berbasis Artificial Intelligence yang dapat memberikan nasihat-nasihat keuangan yang tepat dan efektif berdasarkan input dari

6

Gambar 1.5 Profil FinTech di Indonesia Sumber : www.ibs.ac.id

Perkembangan fintech juga diharapkan dapat mendukung pencapaian 3 sasaran

Master Plan Sektor Jasa Keuangan, yaitu :

1. Kontributif

Dengan cara mengoptimalkan peran Sektor Jasa Keuangan dalam mendukung percepatan pertumbuhan ekonomi nasional.

2. Stabil

Dengan cara menjaga stabilitas sistem keuangan sebagai landasan bagi pembangunan yang berkelanjutan.

3. Inklusif

Membuka akses keuangan sehingga dapat meningkatkan kesejahteraan kalangan masyarakat.

Peran fintech sebagai salah satu poros ekonomi akan menjadi lebih optimal jika terdapat sinergi satu sama lain antara bisnis fintech itu sendiri dan industri incumbent baik Bank maupun lembaga keuangan non Bank. Jalur informasi seperti data nasabah dan juga jalur distribusi seperti cabang-cabang daerah yang dimiliki oleh bank dapat dimanfaatkan oleh industri Fintech untuk mencapai target yang spesifik secara efisien yang secara tidak langsung juga dapat dimanfaatkan oleh Bank untuk mendapatkan calon-calon nasabah yang selama ini belum tersentuh oleh dunia perbankan. Fintech

7

juga dapat dijadikan marketing tools oleh pihak perbankan dengan cara melakukan kolaborasi produk antara Bank yang berbisnis di sektor UMKM dan Fintech sebagai penyedia platform UMKM digitalnya. Hal ini akan menambah daya saing Bank tersebut di mata para nasabahnya oleh karena layanan perbankan seperti simpan pinjam dan kredit usaha yang dapat diakses dengan mudah oleh mereka kapanpun dan dimanapun.

Data yang dikeluarkan oleh bank QNB Indonesia juga mencatat dari sekitar 60 juta pemilik akun bank, sekitar 30 juta orang sudah menggunakan mobile channel. Sementara Otoritas Jasa Keuangan (OJK) melaporkan jumlah nasabah pengguna

e-banking meningkat 270% dari 13,6 juta nasabah pada tahun 2012 menjadi 50,4 juta

pada tahun 2016. Sementara itu dari sisi frekuensi transaksi, nilainya tumbuh 169% dari 150,8 juta transaksi pada tahun 2012 menjadi 405,4 juta transaksi pada tahun 2016. Kebutuhan akan fintech juga didukung oleh data tambahan dari OJK, yaitu masih ada sekitar 60% masyarakat Indonesia yang belum mengenal layanan perbankan dikarenakan faktor ekonomi, literasi keuangan yang kurang, maupun faktor geografis yang jauh dari perkotaan. Hal ini dapat menjadi celah bagi FinTech untuk menjangkau mereka.

Berkaitan dengan paragraf diatas demi mempercepat pertumbuhan Fintech, Otoritas Jasa Keuangan (OJK) pun berinisiatif untuk membentuk FinTech Advisory

Committee. Bank Indonesia (BI) dalam usahanya untuk memaksimalkan potensi fintech juga menerbitkan Regulatory Sandbox yang merupakan sebuah “ruang” khusus

yang memungkinkan unit usaha FinTech yang telah memenuhi persyaratan dari BI untuk melakukan kegiatan usaha secara terbatas. Koordinasi lintas Kementerian dan Lembaga juga terus ditingkatkan dengan cara pembentukan FinTech Innovation HUB di OJK.

Selain sebagai media pembayaran dan pinjaman, FinTech juga memiliki fungsi lain sebagai media informasi untuk meningkatkan kesadaran masyarakat akan pentingnya pengetahuan dunia keuangan dalam kaitannya dengan perencanaan keuangan jangka pendek maupun jangka panjang mereka atau dalam hal lain untuk meningkatkan literasi keuangan mereka demi tercapainya kesejahteraan yang merata. Menurut data dari Manulife Research tahun 2016, 70% orang Indonesia yang aktif secara ekonomi tidak memiliki perencanaan keuangan jangka panjang. Dan bahkan

8

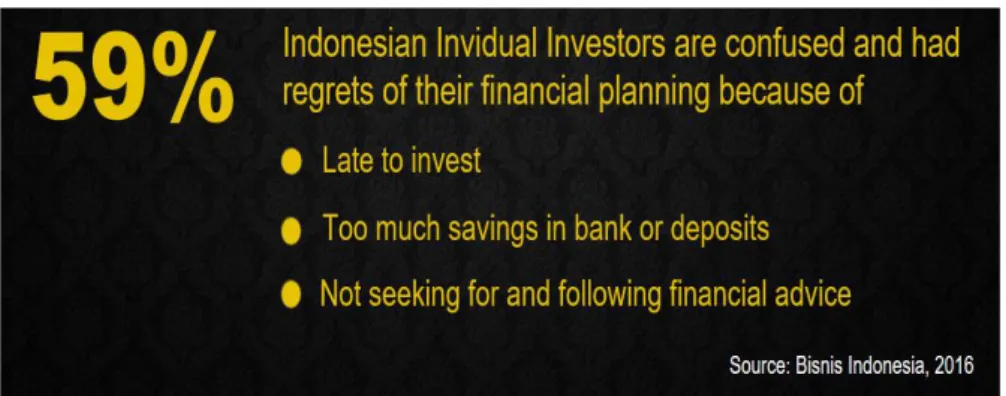

menurut hasil survey dari harian Binis Indonesia pada tahun 2016, sekitar 59% Investor Individual mengaku menyesal atas perencanaan keuangan mereka.

Gambar 1.6 Penyebab Salahnya Perencanaan Keuangan Para Investor Sumber : www.bisnis.com

Selama ini mayoritas masyarakat Indonesia secara dominan masih mengikuti nasihat keuangan dari keluarga atau relasi terdekat mereka, karena hal ini dianggap paling mudah dan juga tidak memerlukan biaya namun bersifat terbatas dan belum tentu kompeten. Selain dari keluarga dan relasi, mereka juga mencari nasihat keuangan dari buku dan juga internet yang dapat dengan mudah mereka akses, namun hal tersebut justru membawa mereka kepada penilaian yang general atau umum terhadap kondisi keuangan mereka atau dengan kata lain tidak personal dan tidak spesifik sesuai dengan apa yang mereka butuhkan. Dan solusi lain yang memungkinkan bagi mereka adalah menyewa jasa penasihat keuangan terpercaya untuk merencanakan keuangan mereka, namun hal ini dibatasi oleh harga yang sangat mahal dan itu membuat solusi ini menjadi solusi yang tidak umum di gunakan oleh masyarakat. Hal ini merupakan celah yang dapat diisi oleh fintech jenis robo-advisor dimana jenis fintech ini dapat memberikan solusi nasihat keuangan yang murah, mudah, cepat, terpercaya dan juga personal yang secara tidak langsung dapat meningkatkan literasi keuangan mereka.

Monicca sebagai salah satu fintech jenis Robo-advisor di Indonesia berupaya untuk mengimplementasikan segala standard perencanaan keuangan yang telah ada dalam ruang lingkup ilmu keuangan kedalam semua jenis fitur yang nantinya akan terintegrasi satu sama lain. Selain itu sebagai salah satu unit bisnis pada sektor fintech, Monicca juga dituntut untuk memiliki strategi bisnis yang sesuai. Pada dasarnya startegi bisnis merupakan pernyataan baik secara eksplisit maupun implisit mengenai

9

bagaimana suatu merk atau lini produk mencapai tujuannya (Bennet dan Cooper, 1998:76). Karena itu dalam usahanya untuk mencapai tujuan atau posisi yang strategis dalam peta persaingan bisnis, adalah penting untuk mengetahui setiap aspek yang menjadi advantage atau keunggulan bagi Monicca dan perbandingannya dengan para pesaingnya

Tabel 1.1

Perbandingan Monicca Dengan Robo-Advisor Lain Apps Spec Operations Customer

Base

Revenue

Portofolio Automated Only US Only (Retiree)

0.15% - 0.35% annual fee

Portofolio Automated Only Women US Only

0.5% annual fee

Portofolio Automated Only Indonesia Only Undisclosed (early access) Goal Based and Portofolio Hybrid Options: 1. Algorithm-Based 2. Human Investment Manager Indonesia and ASEAN market 1. Investment Manager Commission fee 2. Freemium Membership

Dalam dunia bisnis startup yang bersifat disruptive, dimana teknologi-teknologi baru yang lebih baik memiliki tendensi untuk menggantikan teknologi-teknologi yang telah ada sebelumnya maka sangat penting untuk mengetahui keberhasilan suatu inovasi teknologi yang mana dalam hal ini utamanya adalah tingkat kepuasan pengguna dan penggunaan serta dampak yang dihasilkan dari penggunaan teknologi tersebut untuk menjaga daya saing dengan kompetitor sejenis yang makin banyak bermunculan. Adapun beberapa startup yang akhirnya gagal dikarenakan rendahnya

10

tingkat kepuasan pengguna dan pertumbuhan yang lambat antara lain adalah sebagai berikut :

1. Melotic

Melotic merupakan sebuah website penukaran mata uang digital bitcoin, perusahaan yang berbasis di Hong Kong ini mengalami kebangkrutan pada Mei 2015 dikarenakan tingkat pertumbuhan pengguna yang lambat, terlepas dari banyaknya pendanaan yang telah mereka dapat namun jumlah penggunaan yang statis bahkan cenderung terus berkurang mengakibatkan mereka tidak dapat menutup biaya perawatan, dukungan, dan pengembangan produk mereka sendiri hingga akhirnya dinyatakan bangkrut.

2. Gurgaon DoneByNone (Netcraft Retail Solutions)

Salah satu startup dibidang e-commerce asal India ini dinyatakan bangkrut pada awal tahun 2015 setelah dilaporkan mengalami masalah dengan kepuasan pelanggannya. Terlepas dari pesatnya pertumbuhan e-commerce di India pada tahun 2015 pada akhirnya Gurgaon tetap tidak mampu bersaing dengan para pesaingnya dikarenakan faktor kepuasan pengguna tersebut.

3. Dazo

Dazo merupakan salah satu bisnis startup dibidang pengantara makanan, kurangnya inovasi dikarenakan hanya mengejar pertumbuhan user tanpa memikirkan dampak apa yang mereka berikan membuat startup ini gagal pada tahun 2016 walaupun mereka telah berhasil menarik seed funding dari investor terkemuka seperti Amazon dan Google. Dazo hanya berfokus pada layanan-layanan sejenis yang sama sekali sama dengan para pesaingnya tanpa adanya diferensiasi yang berarti.

Dikarenakan fenomena tersebut penulis terdorong untuk memperlajari lebih jauh tentang faktor penggunaan, kepuasan pengguna serta dampak individual yang dihasilkan dari penggunaan aplikasi Monicca dikarenakan berdasarkan contoh diatas tiga faktor tersebut lah yang mengakibatkan banyak startup tidak mampu meneruskan usaha bisnisnya. Ketiga faktor tersebut juga sesuai dengan model penelitian DeLone

& McLean IS Success Model yang menggunakan variabel penggunaan dan kepuasan

pengguna untuk menguji dampak individual yang dihasilkan oleh suatu sistem informasi atau teknologi berdasarkan persepsi pengguna teknologi tersebut. Dampak

11

individual dalam penggunaan suatu teknologi erat kaitannya dengan keberhasilan implementasi suatu teknologi itu sendiri yang dapat diukur melalui beberapa metode langsung seperti melihat traction atau pertumbuhan user yang ada maupun penggunaan yang berulang atau user retention. Selain itu terdapat banyak model yang telah dikembangkan oleh peneliti-peneliti terdahulu untuk mengukur kesuksesan suatu sistem informasi yang dalam hal ini bisa berupa website maupun aplikasi. Model-model evaluasi tersebut antara lain System Usability Scale (SUS), Webqual, Single

Ease Question (SEQ), Task Technology Fit (TTF) Analysis, dan DeLone & McLean IS Success Model.

Penelitian kali ini adalah penelitian yang bersifat internal atau terbatas hanya pada penggunaan serta persepsi para pekerja yang bekerja di DiLo co-working space. Pada penelitian kali ini penulis menggunakan model DeLone & McLean IS Success

Model yang dimodifikasi karena model ini sederhana dan dianggap cukup valid karena

di dukung oleh banyak penelitian yang menggunakannya. Adapun untuk metode penelitian penulis menggunakan regresi linier berganda untuk menguji pengaruh hubungan variabel penggunaan dan kepuasan pengguna terhadap dampak individual yang ditimbulkan.

1.3 Identifikasi Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas maka dapat diidentifikasi dua masalah utama yaitu :

1. Apakah terdapat hubungan antara kepuasan pengguna (user satisfaction) dengan dampak individual (individual impact)?

2. Apakah terdapat hubungan antara penggunaan (actual use) dengan dampak individual (individual impact)?

1.4 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka dapat disimpulkan tujuan dari penelitian kali ini adalah untuk mengetahui :

1. Hubungan antara kepuasan pengguna (user satisfaction) dengan dampak individual (individual impact) pada aplikasi penasihat keuangan Monicca. 2. Hubungan antara penggunaan (actual use) dengan dampak individual

12

1.5 Kegunaan Penelitian

Penulis berharap penelitian kali ini dapat berguna bagi pihak-pihak terkait yang membutuhkan. Adapun kegunaan dari penelitian kali ini adalah sebagai berikut: 1. Bagi Akademis

Hasil dari penelitian kali ini diharapkan dapat menjadi refrensi bagi penelitian lanjutan pada bidang startup maupun financial technology, menambah wawasan dan pengetahuan, serta menjadi pintu bagi terbukanya pemahaman tentang keterkaitan antara dunia pendidikan, bisnis dan teknologi.

2. Bagi Praktis

Hasil akhir dari penelitian kali ini diharapkan dapat menjadi masukan bagi pihak perusahaan pengembang aplikasi ini yaitu PT. Astrajingga Inovasi Digital dan juga penulis dalam kaitannya sebagai project leader dari aplikasi ini untuk meningkatkan kualitas dan manfaat dari aplikasi Monicca sehingga kepuasan user dapat meningkat dan pertumbuhannya semakin cepat dan banyak.

1.6 Sistematika Penulisan

Untuk memberikan gambaran yang jelas mengenai penelitian kali ini, maka disusunlah suatu sistematika penulisan yang berisi informasi mengenai tema, materi, dan segala hal yang dibahas dalam tiap-tiap bab, ada pun sistematika penulisan penelitian kali ini adalah sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini di uraikan tentang objek penelitian, latar belakang masalah, rumusan masalah, tujuan dan kegunaan, serta sistematika penulisan

BAB II TINJAUAN PUSTAKA

Pada bab ini di uraikan tentang landasan teori yang digunakan sebagai dasar dari analisis penelitian, penelitian terdahulu, dan kerangka penelitian teoritis.

BAB III METODE PENELITIAN

Pada bab ini di uraikan tentang jenis dan sumber data, metode pengumpulan data dan metode yang digunakan untuk menganalisis objek penelitian.

13

Pada bab ini di uraikan mengenai deskripsi objek penelitian, analisis data dan pembahasan atau hasil pengolahan data.

BAB V PENUTUP

Bab ini berisi tentang kesimpulan yang didapat dari hasil penelitian yang telah dilakukan, serta saran-saran dan masukan yang diberikan kepada perusahaan dan pihak-pihak lain yang membutuhkan.