1

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma

ADI KUSWANTO

Universitas Gunadarma

ABSTRAK

Kasus manipulasi data keuangan yang terjadi belakangan menyebabkan profesi akuntan publik (auditor) banyak mendapat kritikan. Pergantian auditor adalah pergantian auditor (KAP) yang dilakukan oleh suatu perusahaan. Fenomena ini ditemukan mempunyai implikasi terhadap nilai kredibilitas dari laporan keuangan dan biaya kegiatan pengawasan manajemen. Oleh karena itu, masalah ini menjadi topik penting dan banyak diteliti di Negara maju. Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi perusahaan melakukan pergantian auditor, dengan menggunakan sembilan variabel yaitu: reputasi KAP, ukuran klien, pergantian manajemen, persentase perubahan ROA, opini audit, merger, ekspansi, kesulitan keuangan, dan variabel pertumbuhan perusahaan.

Data yang digunakan dalam penelitian ini adalah laporan keuangan Bank yang terdaftar di Bursa Efek Indonesia dari tahun 2007 sampai dengan 2011. Pemilihan sampel menggunakan metode purposive sampling, yaitu sampel dipilih atas dasar kesesuaian data yang dimiliki oleh sampel dengan kriteria pemilihan sampel yang telah ditentukan, sehingga total sampel yang diperoleh adalah sebanyak 150 bank. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi logistic. Penelitian ini membuktikan bahwa variabel independen (reputasi KAP, ukuran klien, persentase perubahan ROA, opini audit, merger, ekspansi, kesulitan keuangan, dan variabel pertumbuhan perusahaan) tidak mempunyai pengaruh terhadap pergantian auditor yang dilakukan oleh Bank yang terdaftar di Bursa Efek Indonesia tahun 2007 sampai dengan 2011. Namun pada penelitian ini membuktikan bahwa variabel independen pergantian manajemen mempunyai pengaruh terhadap pergantian auditor yang dilakukan oleh Bank yang terdaftar di Bursa Efek Indonesia tahun 2007 sampai dengan 2011.

Keywords: Pergantian Auditor, reputasi KAP, ukuran klien, pergantian manajemen, persentase perubahan ROA, opini audit, merger, ekspansi, kesulitan keuangan, dan variabel pertumbuhan perusahaan.

ABSTRACT

Case of financial data manipulation occurs later led to the profession of public accountants (auditors) heavily criticized the auditor switching is the auditor switching (KAP) conducted by a corporation. This phenomenon was found to have implications for the value of the credibility of the financial statements and the cost of management oversight activities. Therefore,this issue becomes important and widely studied topic in the State. The observation to determine the factors that affect the company did auditors switching, using nine variables: KAP’s reputation, the size of the client, management changes, the percentage change in ROA, audit opinion, merger, expansion, financial ditress, and variable growth. The data used in this study are the financial statements of bank listed on the Indonesia Stock Exchange from 2007 to 2011. The selection of the sample using purposive sampling method, which samples are selected on the basis of the suitability of the data held by the sample to the sample selection criteria specified, so the total sample was obtained as many as 150 banks. Testing the hypothesis in this study using logistic regression analysis.

Analysis of the findings have shown that the independent variables (KAP’s reputation, the size of the client, the percentage change in ROA, opinions audit, merger, expansion, financial difficulties, and variable growth of the company) had no effect on the change of auditors by bank listed on the Stock Exchange Indonesia from 2007 until 2011. However, this study proves that the independent variables have an influence on management changes of auditors switching by bank listed on the Indonesia Stock Exchange from 2007 until 2011.

Keywords: Auditor switching, KAP’s reputation, the size of the client, management changes, the percentage change in ROA, opinions audit, merger, expansion, financial distress, and variable growth.

1. Pendahuluan

Banyaknya terjadi kasus manipulasi data keuangan yang dilakukan oleh beberapa perusahaan besar yang terjadi belakangan ini yang pada akhirnya menimbulkan kebangkrutan, menyebabkan profesi akuntan publik (auditor) banyak mendapat kritikan. Auditor dianggap mempunyai andil dalam memberikan informasi yang tidak benar terhadap hasil auditnya, sehingga banyak pihak yang merasa dirugikan. Atas dasar banyaknya kasus tersebut, maka AICPA (1988) mensyaratkan bahwa auditor harus mengemukakan secara eksplisit apakah perusahaan klien akan dapat mempertahankan kelangsungan hidupnya sampai setahun kemudian setelah pelaporan. Meskipun auditor tidak bertanggungjawab terhadap kelangsungan hidup sebuah perusahaan tetapi dalam melakukan audit kelangsungan hidup perlu menjadi pertimbangan auditor dalam memberikan opini.

Pergantian Kantor Akuntan Publik dilatarbelakangi oleh kegagalan KAP Arthur Anderson dalam mempertahankan independensinya yang terlibat dalam

kecurangan yang dilakukan oleh kliennya, Enron. Peristiwa tersebut melahirkan The Sarbana Oxley Act (SOX) pada tahun 2002, yang kemudian digunakan oleh berbagai Negara untuk memperbaiki struktur pengawasan terhadap KAP dengan menerapkan pergantian KAP dan auditor secara wajib (Suparlan and Andayani, 2010).

Dengan dikeluarkannya Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik”. Beberapa perubahan yang dilakukan diantaranya adalah pertama, pemberian jasa audit umum menjadi 6 (enam) tahun buku berturut-turut dan oleh seorang akuntan public selama 3 (tiga) tahun berturut-turut (pasal 3 ayat 1). Kedua, akuntan publik dan Kantor Akuntan Publik dapat menerima penugasan audit umum untuk klien setelah 1 (satu) tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien yang sama (pasal 3 ayat 2 dan 3). Sec Practice Section Executive Committee (AICPA, 1992) menjelaskan berbagai pendapat tentang pergantian auditor yang bersifat mandatory, yaitu pertama, auditor tumbuh cenderung terlalu akrab dengan manajemen klien. Kedua, auditor cenderung mempertahankan klien dengan masa perikatan audit dalam jangka panjang sehingga memungkinkan auditor tidak bersikap independen (Nabila, 2011).

1.1. Rumusan Masalah

1. Apakah reputasi KAP, ukuran klien, pergantian manajemen, persentase perubahan ROA, opini audit, merger, ekspansi, kesulitan keuangan, dan variabel pertumbuhan perusahaan memiliki pengaruh secara parsial terhadap pergantian auditor pada Bank yang terdaftar di BEI ?

2. Apakah reputasi KAP, ukuran klien, pergantian manajemen, persentase perubahan ROA, opini audit, merger, ekspansi, kesulitan keuangan, dan

variabel pertumbuhan perusahaan dapat memprediksi variabel manakah yang paling berpengaruh signifikan terhadap pergantian auditor pada Bank

yang terdaftar di BEI ?

1.2. Batasan Masalah

Berdasarkan rumusan masalah diatas, dalam penelitian ini peneliti memberi batasan dengan menggunakan 9 (sembilan) variabel independen seperti reputasi auditor (KAP) dengan melihat auditor tersebut tergolong big 4atau non big 4. Ukuran klien yang dilihat dari besarnya aktiva atau aset yang dimiliki oleh bank. Pergantian manajemen yaitu dilihat pada keputusan bank melakukan pergantian pada manajemen atau tidak. Persentase perubahan ROA dilihat dari perhitungan besarnya ROA tahun sekarang dengan tahun kemarin dibagi dengan tahun kemarin.. Opini audit dengan melihat opini yang diberikan auditor yaitu wajar tanpa pengecualian atau opini selain tersebut. Merger dilihat dari ada atau tidaknya perusahaan melakukan penggabungan usaha dengan perusahaan lain. Ekspansi dengan melihat ada atau tidaknya perusahaan melakukan penambahan cabang disetiap tahunnya. Masalah keuangan dengan

melihat besarnya rasio perhitungan antara total hutang dengan total aktiva dan pertumbuhan perusahaan dilihat dari perubahan total aktiva. Sampel yang digunakan adalah Bank yang terdaftar di BEI selama tahun 2007 sampai dengan 2011.

1.3. Tujuan Penelitian

1. Menganalisis pengaruh reputasi KAP, ukuran klien, pergantian manajemen, persentase perubahan ROA, opini audit, merger, ekspansi, kesulitan keuangan, dan variabel pertumbuhan perusahaan terhadap pergantian auditor secara parsial pada Bank yang terdaftar di BEI.

2. Memprediksi variabel yang paling signifikan pengaruhnya terhadap pergantian auditor pada Bank yang terdaftar di BEI.

2. Tinjauan Pustaka

Pergantian auditor adalah pergantian auditor (KAP) yang dilakukan oleh suatu perusahaan. Teori keagenan yang dikembangkan oleh Jensen Mckling (1976) menjelaskan adanya konflik kepentingan antara manajemen (agent) dan shareholder (principal) dan konflik tersebut menjadi pemicu pergantian manjemen. Manajemen pengganti umumnya menerapkan metode akuntansi yang baru sehingga manajemen baru berharap lebih dapat bekerjasama dengan KAP pengganti dan berharap nantinya mendapatkan opini yang sesuai dengan keinginan manajemen sehingga mendorong manajemen dalam RUPS untuk mengganti KAP (Sinarwati, 2010). Pada lingkungan yang tidak membatasi pergantian auditor, pergantian terjadi karena beberapa alasan: auditor mengundurkan diri atau auditor diberhentikan oleh klien. Jika alasan pergantian tersebut adalah karena ketidaksepakatan atas praktik akuntansi tertentu, maka diekspektasikan klien akan pindah ke auditor yang dapat bersepakat dengan klien (Febrianto, 2009). Jadi fokus perhatian peneliti adalah pada klien. Klien yang diaudit oleh KAP baru mungkin lebih puas dengan beberapa pertimbangan. Pertama perusahaan cenderung untuk mengganti auditor karena mereka tidak puas dengan pelayanan yang diberikan oleh auditor sebelumnya atau mereka mempunyai beberapa jenis perselisihan dengan auditor sebelumnya. Kedua, pada perikatan audit yang baru, ada ketidakyakinan manajemen klien terhadap kualitas pelayanan yang disediakan dari KAP. Akibatnya ada dorongan yang kuat dari KAP untuk memprioritaskan pelayanan kepada klien dalam tahun-tahun pertama (Craswell, 1988). Klien-klien baru mungkin mendapatkan perhatian khusus, dan mereka mungkin menikmati perspektif dan pandangan yang berbeda dari auditor baru. Sebaliknya, ketika pergantian auditor dilakukan karena pergantian secara wajib bukan karena alasan ketidaksepakatan praktik seperti pada lingkungan pergantian secara sukarela, pergantian auditor secara wajib semata-mata dilakukan atas dasar peraturan.

Dengan demikian perhatian utama beralih pada auditor pengganti, tidak lagi kepada klien (Febrianto, 2009). Berbeda dengan auditor yang lalu yang mungkin telah memahami aspek bisnis klien, auditor yang baru dapat jadi sama sekali tidak paham tentang bisnis klien. Mereka mungkin juga belum mengetahui reputasi klien mereka di masa lalu sehubungan dengan laporan keuangan. Faktor ini yang kemudian mendorong auditor untuk bersikap lebih skeptis terhadap klien yang baru (Febrianto, 2009). Level skeptisisme yang lebih tinggi ini sebenarnya memiliki dua sisi. Sisi pertama, ia akan meningkatkan fee audit karena auditor membutuhkan biaya startup yang lebih besar karena harus mengaudit satu klien yang baru. Sisi yang kedua dari level skeptisisme yang tinggi ini berhubungan dengan kehati-hatian klien mengaudit klien yang baru. Jika auditor tidak mengetahui bisnis klien dan reputasi klien di masa lalu, maka ia akan lebih berhati-hati dalam mengaudit klien yang baru. Kehati-hatian ini berkaitan dengan usaha auditor untuk mengurangi biaya litigasi.

2.1. Penelitian Terdahulu

Pergantian auditor atau Auditor switching merupakan perpindahan auditor (KAP) yang dilakukan oleh perusahaan klien. memilih auditor merupakan keputusan penting dalam kelangsungan hidup sebuah perusahaan. Berikut ini adalah adalah beberapa faktor yang menyebabkan KAP berpindah KAP.

Menurut Andri prastiwi (2008) Hasil penemuan ini menolak hipotesis yang menyatakan bahwa perusahaan yang mengalami kesulitan keuangan akan melakukan pergantian auditor. Pada kenyataannya belum tentu perusahaan yang mengalami masalah keuangan akan melakukan pergantian auditor karena beberapa faktor yaitu: pertama, di Indonesia, perusahaan-perusahaan akan mempertimbangkan secara serius tentang masalah pergantian auditor karena auditor yang selama ini mereka gunakan telah mengetahui dan mengerti kondisi perusahaan. Jika perusahaan mengganti auditor, perusahaan khawatir jika auditor yang baru akan melakukan pemeriksaan terhadap sistem pembukuan dan menilai rendah standar mutu pembukuan perusahaan mereka. Hal ini dapat mengakibatkan keterlambatan dalam penyajian laporan keuangan yang menyebabkan perusahaan menaggung biaya denda keterlambatan. Kedua, adanya benturan kepentingan kepada auditor dalam melaksanakan tugas audit dan memberikan jasa konsultan. Benturan kepentingan ini dapat menggangu independensi auditor yang akan mempengauhi opini audit. Perusahaan di Indonesia merasa hal tersebut dapat memberikan keuntungan, sehingga perusahaan enggan melakukan pergantian auditor (Setyorini & Ardiati, 2006).

Menurut Estralita dan Hansen (2009) berdasarkan hasil pengujian hipotesis dengan menggunakan uji F, disimpulkan bahwa secara bersama-sama opini auditor, ukuran KAP, persentase perubahan ROA, dan debt to asset ratio berpengaruh secara segnifikan terhadap pergantian KAP pada tingkat keyakinan 95%.

Kawijaya dan Juniarti (2002) melakukan penelitian dengan judul Faktor-faktor yang Mendorong Perpindahan Auditor (Auditor Switch) pada

Perusahaan di Surabaya dan Sidoarjo. Variabel independen dalam penelitian ini adalah opini audit, pergantian manajemen, merger, ekspansi. Varibel dependen adalah pergantian auditor. Populasi penelitian adalah perusahaan-perusahaan di wilayah Surabaya, dan Sidoarjo. Analisis data menggunakan regresi logistik. Adapun hasil penelitian menyatakan bahwa qualified opinion, merger, dan perubahan manajemen tidak mempengaruhi pergantian auditor pada perusahaan di Surabaya dan Sidoarjo, tetapi pergantian auditor lebih dipengaruhi oleh masalah fee.

2.2. Hipotesis

Berdasarkan Landasan teori dan hasil-hasil penelitian terdahulu, maka peneliti mengajukan hipotesis penelitian sebagai berikut:

H1:Reputasi KAP mempunyai pengaruh positif terhadap pergantian Auditor. H2:Ukuran klien mempunyai pengaruh positif terhadap pergantian Auditor. H3:Pergantian Manajemen mempunyai pengaruh positif terhadap pergantian

Auditor.

H4:Perubahan ROA mempunyai pengaruh positif terhadap pergantian Auditor. H5:Opini Audit mempunyai pengaruh positif terhadap pergantian Auditor. H6:Merger mempunyai pengaruh positif terhadap pergantian Auditor. H7:Ekspansi mempunyai pengaruh positif terhadap pergantian Auditor.

H8: Kesulitan keuangan mempunyai pengaruh positif terhadap pergantian

Auditor

H9:Pertumbuhan Perusahaan mempunyai pengaruh secara Positif terhadap

pergantian Auditor

3. Metode Penelitian 3.1. Objek Penelitian

Pada penelitian ini, objek penelitian dari pergantian auditor ini adalah Bank yang terdaftar di BEI. Dan penelitian ini menggunakan data sekunder yaitu berupa laporan keuangan Bank yang di dapatkan dari Bursa Efek Indonesia (www.idx.com) periode 2007 sampai dengan 2011.

3.2. Variabel Penelitian

Penelitian ini terdiri dari 1 variabel dependen (Y) dan 9 variabel independent (X).

3.2.1 Variabel dependennya adalah Pergantian Auditor. Pergantian Auditor merupakan pergantian KAP yang dilakukan oleh klien. Variabel Pergantian Auditor menggunakan variabel dummy . Nilai 1 menunjukkan adanya pergantian KAP, dan nilai 0 bila tidak ada pergantian KAP.

3.2.2 Variabel independen yang digunakan terdiri dari :

1. Reputasi KAP

Variabel Reputasi KAP menggunakan variabel dummy. Jika perusahaan diaudit oleh KAP Big 4 maka diberikan nilai 1.Sedangkan jika perusahaan diaudit oleh KAP non Big 4, maka diberikan nilai 0

2. Ukuran Klien

Ukuran klien merupakan besarnya ukuran sebuah perusahaan yang diukur berdasarkan total aset. Semakin besar total aset sebuah perusahaan mengindikasikan bahwa ukuran perusahaan tersebut besar dan sebaliknya. Variabel ukuran klien dalam penelitian ini dihitung dengan melakukan ln atas total aset perusahaan (Nasser, et al.2006) 3. Pergantian Manajemen

Variabel pergantian manajemen menggunakan variabel dummy . Jika perusahaan klien mengganti direksi atau CEO maka diberikan nilai 1. Sedangkan jika perusahaan klien tidak mengganti direksi atau CEO, maka diberikan nilai 0(Damayanti dan Sudarma, 2008).

4. Persentase Perubahan ROA

Dalam penelitian ini variabel persentase perubahan ROA dihitung dengan :(Damayanti dan Sudarma, 2008)

∆𝑅𝑂𝐴 = 𝑅𝑂𝐴𝑡 − 𝑅𝑂𝐴𝑡−1

𝑅𝑂𝐴𝑡−1 𝑥 100%

5. Opini Audit

Variabel opini audit menggunakan variabel dummy. Jika perusahaan klien menerima opini selain wajar tanpapengecualian (unqualified ) maka diberikan nilai 1. Sedangkan jika perusahaan klien menerima opini wajar tanpa pengecualian(unqualified ), maka diberikan nilai 0 (Damayanti dan Sudarma, 2008)

6. Merger

Merger adalah penggabungan dari dua atau lebih perusahaan menjadi satu kesatuan yang terpadu. Perusahaan yang dominan dibanding dengan perusahaan yang lain akan tetap mempertahankan identitasnya, sedangkan yang lemah akan mengaburkan identitas yang dimilikinya. Variabel merger menggunakan variabel dummy, jika terjadi merger maka diberikan nilai 1, jika tidak terjadi merger maka diberikan nilai 0. 7. Ekspansi

Pengertian ekspansi menurut Bambang Riyanto, menerangkan bahwa “Ekspansi dimaksudkan sebagai perluasan modal, baik perluasan modal kerja saja, atau modal kerja dan modal tetap, yang digunakan secara tetap dan terus-menerus didalam perusahaan “Kemudian pendapat di atas menerangkan pula (1999 : 231) bahwa motif dilakukan ekpansi adalah “ motif ekonomi dan motif psychologis”. Variabel Ekspansi menggunakan variabel dummy, jika melakukan ekspansi maka diberikan nilai 1, jika tidak melakukan ekspansi maka diberikan nilai 0.

8. Kesulitan Keuangan

Dalam penelitian ini variabel Kesulitan Keuangan diproksikan dengan rasio DAR ( Debt to Asset Ratio) mengacu pada penelitian yang Andri Prastiwi (2009); dan Frenawidayuarti (2009). DAR ( Debt to Asset Ratio)

𝐷𝐴𝑅 = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 9. Variabel Pertumbuhan Perusahaan

Rasio pertumbuhan aktiva mengukur seberapa baik perusahaan dalam mempertahankan posisi ekonominya. Jika pertumbuhan semakin tinggi, maka perusahaan akan cenderung untuk mempertahankan auditornya, begitu juga sebaliknya. Variabel pertumbuhan perusahaan dalam penelitian ini menggunakan rasio pertumbuhan perusahaan yaitu perubahan total aktiva sekarang dikurangi dengan perubahan total aktiva tahun lalu, kemudian dibagi dengan total aktiva sekarang.

𝐺𝑟𝑜𝑤𝑡ℎ 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝐴𝑡− 𝑇𝐴𝑡−1

𝑇𝐴𝑡 𝑥 100%

.

3.3. Populasi dan Sampel

Dalam penelitian ini populasi dan sampel adalah Bank yang terdaftar di Bursa Efek Indonesia selama tahun 2007 sampai dengan 2011. Peneliti memilih Bank di Indonesia karena cenderung tanggap dengan kondisi lingkungan dan periode penelitian mencerminkan kondisi perekonomian yang relative stabil. Metode pengumpulan sampel yang digunakan adalah purposive sampling.

Sampel yang digunakan dalam penelitian adalah sampel yang menyajikan informasi lengkap berupa reputasi KAP, ukuran klien, pergantian manajemen, persentase perubahan ROA, opini audit, merger, ekspansi, kesulitan keuangan, dan variabel pertumbuhan perusahaan.

3.4. Metode Analisis

Metode analisis dalam penelitian ini menggunakan teknik analisis kuantitatif. Analisis kuantitatif dilakukan dengan mengkuantifikasi data-data penelitian sehingga menghasilkan informasi yang dibutuhkan dalam analisis. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik. Alasan penggunaan alat analisis regresi logistik adalah karena variabel dependen bersifat dikotomi (melakukan pergantian auditor atau tidak melakukan pergantian auditor). Asumsi normal distribution tidak dapat dipenuhi karena variabel independen merupakan campuran variabel antara variabel kontinyu (metrik) dan kategorial (non-metrik). Dalam hal ini dapat dianalisis dengan regresi logistik karena tidak perlu asumsi normalitas data pada variabel independen. Tahapan dalam pengujian dengan menggunakan uji regresi logistik dapat dijelaskan sebagai berikut:

1. Statistik Deskriptif

2. Menguji Kelayakan Model Regresi 3. Menilai Keseluruhan Model (Overall Fit) 4. Koefisien Determinasi

5. Matriks Klasifikasi

6. Menguji Koefisien Regresi

4. Hasil dan Pembahasan 4.1. Analisis Data

Dalam penelitian ini hipotesis diuji dengan menggunakan model regresi logistik. Tujuannya adalah untuk memperoleh gambaran menyeluruh mengenai pengaruh variabel independen (reputasi KAP, ukuran klien, pergantian manajemen, persentase perubahan ROA, opini audit, merger, ekspansi, kesulitan keuangan, dan variabel pertumbuhan perusahaan) terhadap variabel dependen (pergantian auditor).

4.1.1. Statistik Deskriptif

Tabel 1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ukuran klien 150 27.79 33.94 30.5796 1.72813 perubahan ROA 150 -21.20 16.38 .1297 2.53761 kesulitan keuangan 150 .0009 1.2749 .883691 .1175594 pertumbuhan perusahaan 150 -1.5524 .9936 .161970 .2069832 Valid N (listwise) 150

Berdasarkan uji statistic deskriptif diatas menunjukkan hasil statistic deskriptif dari masing-masing variabel penelitian yaitu: nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi. Pada penelitian ini, Hasil analisis deskriptif dari 150 data observasi diperoleh nilai minimum dan maksimum pada ukuran klien masing-masing sebesar 27.79 dan 33.94, nilai tersebut menjelaskan bahwa dari 150 Bank observasi memiliki nilai aktiva (ukuran perusahaan) yang yang hampir sama. Nilai rata-rata berada pada 30.5796 dengan standar deviasi sebesar 1.72813. nilai tersebut menunjukkan bahwa hanya sebagian kecil perusahaan yang nilai aktivanya tidak berada disekitar nilai rata-rata aktivanya.

Nilai minimum dan maksimum perubahan ROA sebesar -21.20 dan 16.38. rentang yang besar antara nilai minimum dan maksimum

menunjukkan adanya nilai ekstrim dalam data yang digunakan dari 150 perusahaan observasi. Nilai -21.20 merupakan tingkat minimum perubahan ROA selama periode penelitian yang dialami Bank BII Tbk pada tahun 2010. Sedangkan nilai maksimum sebesar 16.38 dicapai oleh Bank Pundi Indonesia Tbk pada tahun 2008, dimana Bank tersebut mempunyai tingkat pengembalian aktiva tertinggi dalam periode penelitian. Nilai rata-rata perubahan ROA sebesar 0.1297 dengan standar deviasi sebesar 2.53761. Nilai rata-rata menjelaskan bahwa dari 150 Bank observasi, sebagian besar tidak mengalami perubahan ROA yang terlalu ektrim sehingga Bank lebih cenderung mempertahankan auditornya.

Nilai minimum dan nilai maksimum kesulitan keuangan (DAR) berada pada tingkat 0.0009 dan 1.2749. Nilai tersebut menjelaskan bahwa dari 150 Bank observasi memiliki nilai kesulitan keuangan (DAR) yang yang hampir sama Nilai rata-rata berada pada 0.883691 dengan standar deviasi sebesar 0.1175594. Nilai tersebut menunjukkan bahwa hanya sebagian kecil Bank yang kesulitan keuangan tidak berada disekitar nilai rata-rata kesulitan keuangan.

Dari total data observasi sebanyak 150 Bank, nilai minimum dan maksimum dari pertumbuhan perusahaan (perubahan total aktiva) menunjukkan nilai sebesar -1.5524 dan 0.9936. Nilai tersebut menjelaskan bahwa dari 150 Bank observasi memiliki nilai pertumbuhan perusahaan (perubahan total aktiva) yang hampir sama. Nilai -1.5524 merupakan tingkat minimum perubahan total aktiva selama periode penelitian yang dialami oleh Bank Mutiara Tbk pada tahun 2008. Nilai rata-rata sebesar 0.161970. Nilai standar deviasi sebesar 0.2069832. Nilai rata-rata menjelaskan bahwa dari 150 Bank observasi, sebagian besar mengalami pertumbuhan perusahaan yang berarti sehingga Bank lebih cenderung mempertahankan auditornya.

4.1.2. Menilai Kelayakan Model Regresi Tabel 2

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 4.996 8 .758

Nilai Hosmer and Lemeshow’s Goodness of Fit Test diatas mempunyai nilai signifikansi sebesar 0.758. Nilai signifikansi tersebut lebih besar dari 0.05 sehingga model regresi layak digunakan dalam analisis selanjutnya karena nilai tersebut diatas 0.05 dan tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diteliti dan model tersebut mampu memprediksi hasil observasinya.

4.1.3. Menilai Keseluruhan Model (Overall Model Fit)

Dalam penelitian ini, juga dilakukan pengujian dengan membandingkan nilai -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1). Nilai -2LL awal sebesar 198.212, seperti terlihat pada table dibawah ini:

Tabel 3

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients Constant Step 0 1 198.216 -.507 2 198.212 -.518 3 198.212 -.518

Nilai -2 Log Likelihood akhir pada block number = 1 sebesar 183.151 seperti dapat ditunjukkan pada table berikut:

Tabel 4

Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients Const

ant CPA LnTA MAN ROA OPINI MERG ER EKSPA NSI DAR perubaha n_TA Step 1 1 183.478 3.270 -.462 -.043 -.765 -.127 -.146 -.296 .284 -1.893 -1.141 2 183.152 3.851 -.510 -.049 -.853 -.155 -.139 -.344 .318 -2.297 -1.322 3 183.151 3.882 -.512 -.049 -.856 -.158 -.137 -.347 .319 -2.326 -1.332 4 183.151 3.883 -.512 -.049 -.856 -.158 -.137 -.347 .319 -2.326 -1.332

Setelah 9 variabel independen dimasukkan, diperoleh adanya penurunan nilai antara -2LL awal dengan -2LL akhir, yaitu penurunan sebesar 15.061 (198.212 – 183.151= 15.061). Penurunan nilai likelihood (-2LL) ini menunjukkan model regresi yang lebih baik atau dengan kata lain model fit dengan data, karena adanya penambahan 9 variabel ke dalam model penelitian, sehingga dapat memperbaiki model penelitian.

4.1.4. Koefisien Determinasi

Tabel 5

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 183.151a .096 .130

Berdasarkan pengujian yang telah dilakukan, nilai Nagelkerke R Square adalah sebesar 0.130 yang berarti variabilitas variabel dependen yang dijelaskan oleh variabel independen sebesar 13%, sedangkan sisanya sebesar 87% dijelaskan oleh variabel-variabel lain di luar model penelitian. Kemungkinan variabel diluar model penelitian tersebut adalah variabel fee audit, perubahan income dan variabel-variabel lainnya.

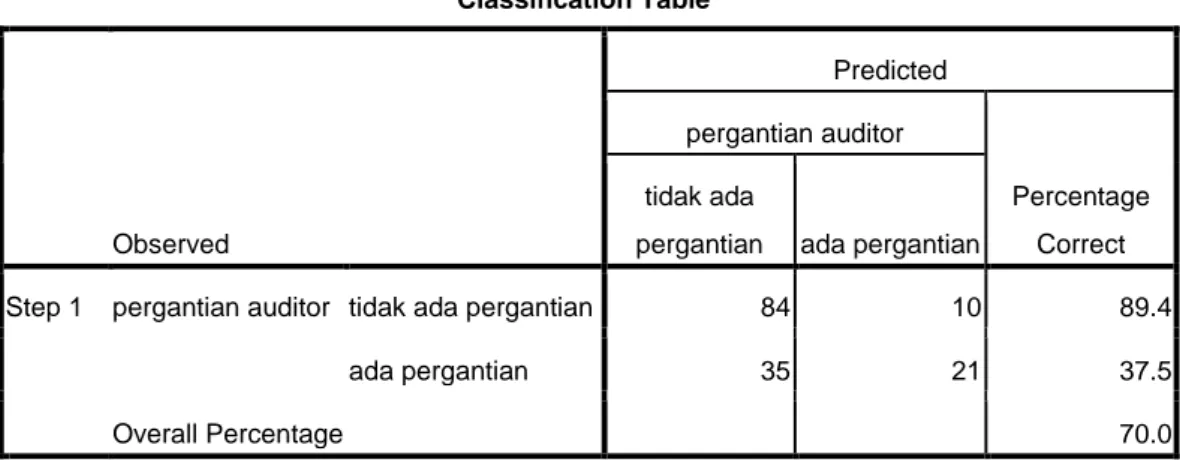

4.1.5. Matriks Klasifikasi

Matriks klasifikasi menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan pergantian auditor yang dilakukan oleh bank. Table matriks klasifikasi dari hasil pengujian sebagai berikut:

Tabel 6 Classification Tablea Observed Predicted pergantian auditor Percentage Correct tidak ada

pergantian ada pergantian

Step 1 pergantian auditor tidak ada pergantian 84 10 89.4

ada pergantian 35 21 37.5

Overall Percentage 70.0

Berdasarkan tabel klasifikasi diatas, kekuatan prediksi dari model regresi untuk memprediksi kemungkinan Bank melakukan perpindahan KAP adalah sebesar 37.5%. Hal tersebut menunjukkan bahwa dengan menggunakan model regresi yang digunakan terdapat 21 Bank (37.5%) yang diprediksi akan melakukan perpindahan KAP dari 56 Bank yang melakukan perpindahan KAP. Kekuatan prediksi dari Bank yang tidak melakukan pergantian KAP adalah 89.4%, yang berarti dengan model regresi yang digunakan terdapat 10 Bank (10.6%) diprediksi akan melakukan perpindahan KAP dari total 94 Bank yang tidak melakukan perpindahan KAP.

4.1.6. Menguji Koefisien regresi

Dalam penelitian ini, hasil pengujian hipotesis dilakukan dengan menggunakan uji secara parsial untuk mengetahui pengaruh dari setiap variabel independen terhadap variabel dependen. Dalam regresi logistic pengaruh tersebut dapat dilihat pada table variabel in the equation. Dalam table tersebut terdapat nilai signifikansi yang dibandingkan dengan tingkat signifikansi sebesar 0.05. Jika tingkat signifikansi < 0.05, maka H alternative diterima. Table variabel in the equation ditunjukkan pada table dibawah ini:

Tabel 7

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B) Lower Upper Step 1a CPA -.512 .479 1.145 1 .285 .599 .235 1.531 LnTA -.049 .144 .117 1 .732 .952 .718 1.262 MAN -.856 .372 5.285 1 .022 .425 .205 .881 ROA -.158 .098 2.604 1 .107 .854 .704 1.035 OPINI -.137 1.564 .008 1 .930 .872 .041 18.708 MERGER -.347 .412 .709 1 .400 .707 .315 1.585 EKSPANSI .319 .640 .248 1 .619 1.375 .392 4.824 DAR -2.326 1.937 1.443 1 .230 .098 .002 4.347 perubahan_TA -1.332 1.111 1.436 1 .231 .264 .030 2.331 Constant 3.883 4.332 .803 1 .370 48.546

Dari table diatas, dapat diperoleh model regresi sebagai berikut:

SWITCH = 3.883 - 0. 512 KAP - 0. 049 LnTA - 0. 856 MAN - 0. 158 ROA - 0. 137 OPINI - 0.347 MERGER + 0.319 EKSPANSI – 2.326 DAR - 1. 332 PERUBAHAN_TA

4.2. Interpretasi Penelitian

Penelitian ini bertujuan untuk mengetahui variabel independen (reputasi KAP, ukuran klien, pergantian manajemen, persentase perubahan ROA, opini audit, merger, ekspansi, kesulitan keuangan, dan variabel pertumbuhan perusahaan) yang berpengaruh signifikan terhadap variabel dependen, yaitu pergantian auditor. Setelah dilakukan beberapa langkah pengujian statistik,

maka dihasilkan bahwa variabel independen (reputasi KAP, ukuran klien, persentase perubahan ROA, opini audit, merger, ekspansi, kesulitan keuangan, dan variabel pertumbuhan perusahaan) tidak berpengaruh signifikan terhadap pergantian auditor yang dilakukan oleh Bank yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2011. Namun variabel independen pergantian manajemen berpengaruh signifikan terhadap pergantian auditor yang dilakukan oleh Bank yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2011.

Pada penelitian ini reputasi KAP atau auditor yang digolongkan dalam auditor big 4 dan non big 4 tidak memengaruhi Bank yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2011 untuk melakukan pergantian auditor. Meskipun sebagian besar Bank yang digunakan sebagai sampel menggunakan KAP big 4, kemungkinan Bank telah merasa nyaman dengan auditornya. sehingga Bank cenderung untuk tetap mempertahankan auditornya.

Ukuran klien pada penelitian ini tidak mempunyai pengaruh terhadap pergantian auditor yang dilakukan oleh Bank yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2011, Bank dengan skala besar mempunyai aset yang besar dan cenderung menggunakan kap big 4 untuk meningkatkan kualitas informasi dalam laporan keuangannya. Berbeda dengan Bank dengan skala kecil yang cenderung memilih auditor non-big 4 karena terbatas dengan kemampuannya dalam membayar fee audit. Sehingga dapat disimpulkan bahwa dalam penelitian ini Bank dengan skala besar lebih cenderung untuk mempertahankan auditornya yaitu auditor big 4, begitu pula dengan Bank dengan skala kecil.

Dalam penelitian ini, pergantian manajemen berpengaruh terhadap pergantian auditor, nilai koefisien yang negatif menandakan adanya hubungan terbalik antara pergantian manajemen terhadap pergantian auditor. Artinya pergantian struktur manajemen diikuti dengan keputusan manajemen untuk berpindah auditor. Kemungkinan hal tersebut dapat disebabkan karena kemungkinan sebagian besar Bank sampel mengganti direksinya selama periode penelitian, dikarenakan adanya kebijakan baru pada manajemen yang baru. Sehingga terjadi perubahan-perubahan yang signifikan terhadap kebjiakan-kebijakan pada Bank tersebut.

Dalam hal variabel perubahan ROA tidak mempengaruhi Bank tersebut untuk berpindah auditor. Bank di indonesia akan mempertimbangkan secara serius tentang pergantian auditor karena auditor yang selama ini mereka gunakan telah mengetahui dan mengerti kondisi Bank. Jika Bank mengganti auditor, Bank khawatir jika auditor baru akan melakukan pemeriksaan terhadap sistem pembukuan dan menilai rendah standar mutu pembukuan mereka.

Hasil pengujian opini audit yang menunjukkan bahwa opini tidak berpengaruh terhadap pergantian auditor diduga disebabkan karena umumnya Bank yang digunakan sebagai sampel telah mendapatkan opini wajar tanpa syarat (unqualified). Kemungkinan Bank telah merasa puas dengan penerimaan opini unqualified, sehingga tidak merasa memerlukan mengganti KAP nya.

Seperti yang telah diketahui, merger merupakan peristiwa bergabungnya dua perusahaan atau lebih dengan hanya satu perusahaan yang bertahan (survive). (Hisrich & Peter,1998:543). Variabel merger tidak berpengaruh

terhadap pergantian auditor. Kemungkinan sebagian besar responden yang mengalami merger merupakan Bank yang mengakuisisi sehingga kecil kemungkinan untuk melakukan perpindahan KAP atau KAP yang digunakan oleh Bank induk dan anak sudah sama.

Variabel ekspansi tidak berpengaruh terhadap pergantian auditor. Ekspansi merupakan perluasan usaha yang dilakukan perusahaan untuk tetap mengembangkan usahanya atau mempertahankan usahanya. Dalam penelitian ini, sebagian besar Bank yang terdaftar di BEI melakukan ekspansi. Ekspansi diukur dengan ada atau tidaknya bank-bank di Indonesia yang terdaftar di BEI yang menambah cabangnya setiap tahunnya. Apabila terdapat penambahan maka Bank tersebut dikategorikan melakukan ekspansi, jika tidak mealakukan penambahan cabang, maka tidak ekspansi. Oleh karena itu, untuk membiayai ekspansi dalam penambahan cabang yang relatif membutuhkan biaya yang cukup besar, perusahaan atau Bank cenderung mempertimbangkan untuk tidak berpindah KAP.

Kemudian untuk variabel kesulitan keuangan tidak berpengaruh terhadap pergantian auditor. Tingginya debt ratio akan meningkatkan potensi kebangkrutan suatu perusahaan. Kondisi perusahaan klien yang terancam bangkrut cenderung meningkatkan evaluasi subjektivitas dan kehati-hatian auditor. Dalam kondisi seperti ini suatu perusahaan akan cenderung melakukan pergantian KAP. Pergantian auditor juga dapat disebabkan karena perusahaan sudah tidak lagi memiliki kemampuan untuk membayar biaya audit yang dibebankan oleh KAP yang diakibatkan penurunan kemampuan keuangan perusahaan. Dalam penelitian ini sebagian besar para Bank menggunakan jasa KAP big 4, namun hal tersebut tidak berhasil membuktikan bahwa kesulitan keuangan merupakan salah satu faktor yang mempengaruhi Bank melakukan pergantian auditor. Kemungkinan hal tersebut terjadi karena sebagian besar sampel pada penelitian ini tidak mengalami kesulitan keuangan, sehingga untuk mempertahankan KAPnya semakin kuat meskipun KAP yang digunakan adalah KAP big 4.

Variabel yang terakhir yaitu pertumbuhan perusahaan yang dihitung dengan perubahan total asset. Penelitian ini menunjukkan bahwa perubahan total asset Bank tidak mempengaruhi masa kerja dan pergantian auditor. Sehingga dapat disimpulkan bahwa pertumbuhan perusahaan tidak berpengaruh terhadap pergantian auditor terhadap kemampuan Bank untuk mempertahankan kelangsungan hidupnya

5. Kesimpulan dan Saran 5.1. Kesimpulan

Tujuan dari penelitian ini adalah untuk membuktikan apakah variabel independen (reputasi KAP, ukuran klien, pergantian manajemen, persentase perubahan ROA, opini audit, merger, ekspansi, kesulitan keuangan, dan variabel pertumbuhan perusahaan) mempunyai pengaruh terhadap variabel

dependent, yaitu pergantian auditor. Sampel terdiri dari 150 Bank yang terdaftar di Bursa Efek Indonesia selama tahun 2007 hingga 2011. Penelitian ini menggunakan model regresi logistik bertahap dengan (SPSS) Ver. 17 untuk menentukan pengaruh antara variabel independen dan pergantian auditor.

Penelitian ini membuktikan bahwa variabel independen (reputasi KAP, ukuran klien, persentase perubahan ROA, opini audit, merger, ekspansi, kesulitan keuangan, dan variabel pertumbuhan perusahaan) tidak mempunyai pengaruh terhadap pergantian auditor yang dilakukan oleh Bank yang terdaftar di Bursa Efek Indonesia tahun 2007 sampai dengan 2011. Namun pada penelitian ini membuktikan bahwa variabel independen perubahan manajemen mempunyai pengaruh terhadap pergantian auditor yang dilakukan oleh Bank yang terdaftar di Bursa Efek Indonesia tahun 2007 sampai dengan 2011.

5.2. Saran

Berdasarkan batasan penelitian yang telah dikemukakan, Peneliti ingin memberikan saran kepada peneliti yang akan datang untuk lebih memperluas objek penelitian dan menambahkan beberapa variabel yang tidak ada di dalam penelitian ini. Jika pada penelitian ini hanya sebatas Bank-bank yang terdaftar di BEI, maka untuk penelitian yang akan datang disarankan menggunakan seluruh Bank-bank yang terdapat di Indonesia sebagai objek penelitian, Serta menambahkan variabel lain saling melengkapi aktivitas pendanaan, umur panjang pengauditan, pengendalian internal tidak memadai dan omset tinggi, pengalaman staf audit dan efek kekayaan sebagai implikasi. Selain itu peneliti menyarankan untuk lebih banyak lagi mencari artikel tentang fenomena pergantian auditor di Indonesia guna mendapatkan pengetahuan yang lebih luas. Hal tersebut diharapkan dapat memberikan pengaruh signifikan terhadap hasil penelitian mengenai pergantian auditor.

Daftar Pustaka

Adityawati, Patralia.2011. ”Analisis Faktor-Faktor yang Mempengaruhi Pergantian Kantor Akuntan Publik pada Perusahaan Manufaktur di Indonesia”. Thesis Fakultas Ekonomi Universitas Dipenegoro, Semarang.

Bagherpour, M and Monroe, G. 2010. “Auditor Switching in an Increasingly Competitive Audit Market”. W. Papers.

Beattie, Vivien, Alan Goodcare and Walter Masocha. 2006. “The Determinants of Auditor Changes in the Voluntary Sector: Evidence from UK Charities”. National Auditing Conference University of Manchester.

Bursa Efek Indonesia. n.d. Indonesian Capital Market Directory 2007-2011. JakartaBursa Efek Indonesia

Chadegani, A. A, Z. M. Mohammed and A. Jari. 2011. “The Determinants Factors of Auditor Switch among Companies Listed on Tehran Stock Exchange”. International Conference on Sociality and Economics Development, IPEDR Vol. 10, Singapore.

Damayanti, S. and M. Sudarma. 2007. “Faktor-Faktor yang Mempengaruhi Perusahaan Berpindah Kantor Akuntan Publik”. Simposium Nasional Akuntansi 11, Pontianak.

Ernawati, Titik. 2012. “Influencing Factors On Aditor Switching: Case Study Of Manufacturing Companies Listed On Indonesia Stock Exchange”. Universitas Gunadarma, Jakarta

Kawijaya, Nelly.2002. “Faktor-Faktor yang Mendorong Perpindahan Auditor (Auditor Switch) pada Perusahaan-Perusahaan di Surabaya dan Sidoarjo”. Jurnal Akuntansii & Keuangan, Vol. 4, No. 2.

Sulfiah, Silfi. 2010. “ Analisis Hubungan Auditor-Klien: Faktor-Faktor yang Mempengaruhi Auditor Switching di Indonesia (Studi Kasus Pada Sektor Jasa yang Terdaftar di Bursa Efek Indonesia)”. Gunadarma University, Jakarta

Sulistyo, Joko. 2011. “6 Hari Jago SPSS 17”. Yogyakarta : Lucky

Trisnawati, Estralita., and W. Hansen (2009). “ Analisis Faktor-Faktor Yang Mempengaruhi Perusahaan Berpindah Kantor Akuntan Publik Pada Perusahaan Yang Listing Di BEI. Universitas Tarumanegara, Jakarta. Jurnal Akuntansi, Vol. 9, No. 3.