10 BAB II

TINJAUAN PUSTAKA 2.1 Manajemen Aset

Manajemen Aset merupakan suatu bidang keilmuan baru dalam dunia pendidikan yang muncul akibat adanya fenomena kekayaan sumber daya, baik sumber daya alam (SDA), sumber daya manusia (SDM), dan juga infrastruktur yang masih belum dikelola dengan baik. Manajemen aset dilaksanakan untuk mengelola sumber daya secara optimal dan adil yang bertujuan untuk mencapai suatu tujuan dan sasaran, serta dalam pelaksanaannya adalah untuk mendukung penyelenggaraan kepemerintahan yang baik (good governance) yang mencakup pelaksanaan akuntabilitas, partisipasi dan keterbukaan. Saat ini Manajemen aset berkembang menjadi dinamis, inisiatif dan strategis. Namun profesi atau keahliannya saat ini belum sepenuhnya berkembang dan populer dimasyarakat.

2.1.1 Pengertian Manajemen Aset

Pemerintah South Australia dalam Hariyono (2007), mendefinisikan manajemen aset sebagai “…a process to manage demand and guide acquisition, use

and disposal of assets to make the most of their service delivery potential, and manage risks and costs over their entire life”, yang artinya proses untuk mengelola

permintaan dan akuisisi panduan, penggunaan dan penghapusan aset untuk memanfaatkan potensi layanan, dan mengelola risiko dan biaya seumur hidup aset.

Adapun definisi lain dari manajemen aset menurut Danylo dan Lemer (dalam Hariyono, 2007) adalah “…a methodology to efficiently and equitably allocate

resources amongst valid and competing goals and objectives.”, yang artinya sebuah

metodologi efisien dan mengalokasikan sumber daya secara adil untuk mencapai tujuan dan sasaran.

Dari beberapa definisi tersebut dapat disimpulkan bahwa manajemen aset meliputi suatu proses yang dimulai dari proses perencanaan sampai dengan penghapusan (disposal) dan diperlukan adanya suatu pengawasan terhadap aset-aset

11

tersebut selama umur penggunaannya oleh suatu organisasi atau Kementerian/Lembaga.

2.1.2 Tujuan Manajemen Aset

Menurut Sutrisno (2004), tujuan umum manajemen aset adalah mengarahkan sistem pengelolaan aset sehingga pemanfaatannya efektif dan efisien. Efektif berkaitan dengan sasaran yang tercapai, sedangkan efisien berkaitan dengan biaya yang dikeluarkan. Sedangkan tujuan khusus dari manajemen aset ini yaitu meningkatkan kualitas aset, meningkatkan penggunaan dan pemanfaatan aset, meningkatkan kualitas layanan aset dan meningkatkan cakupan layanan aset.

Kaganova (2006), merumuskan 4 tujuan dari manajemen aset, antara lain sebagai berikut:

1. Mengatur kebijakan mengenai pengelolaan aset perseroan baik dari sisi penerimaan, pencatatan, distribusi, perbaikan, pemindahan, upgrade sampai dengan penghapusan (disposal)

2. Memudahkan dalam melakukan identifikasi aset perseroan yang hilang dan rusak

3. Memperbesar manfaat aset dan inventaris kantor dengan memastikan bahwa aset digunakan dan dipelihara secara efektif

4. Efisisensi pemanfaatan dan pemilikan, membuat pemanfaatan aset optimal sesuai dengan peraturan yang telah ditetapkan.

Menurut Siregar (2002:198), ada 3 tujuan utama dari manajemen aset yaitu efisiensi pemanfaatan dan pemilikan, terjaga nilai ekonomis dan objektivitas dalam pengawasan dan pengendalian peruntukkan, penggunaan serta alih penguasaan. Untuk lebih jelasnya dapat dilihat dibawah ini:

1. Efisiensi pemanfaatan dan pemilikan

Pengelolaan yang baik, membuat pemanfaatan aset optimal ataupun maksimal. Aset yang dikelola dapat digunakan sesuai dengan tugas pokok

12

dan fungsi (TUPOKSI) dan dimanfaatkan secara efektif dan efisien sesuai dengan peraturan yang telah ditetapkan.

2. Terjaga nilai ekonomis dan potensi yang dimiliki

Nilai ekonomis suatu aset akan terjaga, apabila aset dikelola dengan baik. Potensi yang dimiliki oleh aset akan memberikan keuntungan baik dari segi pendapatan maupun dari pencapaian tujuan yang telah ditetapkan.

3. Objektivitas dalam pengawasan dan pengendalian peruntukkan, penggunaan serta alih penguasaan.

Pengelolaan aset yang baik, dapat membuat pengawasan akan lebih terarah. Sehingga peruntukkan, penggunaan dan alih penguasaan aset akan tepat sesuai dengan rencana. Selain itu pengawasan bertujuan membantu pencapaian tujuan dari aset tersebut.

Sedangkan Menurut Hambali (2010), ada lima tujuan dari manajemen aset. Tujuan-tujuan dari manajemen aset meliputi kejelasan status kepemilikan aset, inventarisasi kekayaan daerah dan masa pakai aset, optimalisasi penggunaan dan pemanfaatan untuk meningkatkan pendapatan, pengamanan aset dan dasar penyusunan neraca. Untuk lebih jelasnya dapat dilihat pada penjelasan di bawah ini: 1. Kejelasan Status Kepemilikan Aset

Pengelolaan aset yang dilakukan. salah satunya dengan melakukan legal audit dari suatu aset. sehingga dapat diketahui secara jelas kepemilikan aset tersebut. Hal ini untuk menghindarkan kepemilikan ganda dari satu aset.

2. Inventarisasi Kekayaan Daerah Dan Masa Pakai Aset

Aset yang sudah diketahui secara jelas status kepemilikannya dapat di inventarisasikan sesuai dengan status kepemilikannya. Apabila aset itu milik negara maka akan di inventarisasi sebagai kekayaan negara. apabila aset itu milik pemerintah daerah maka aset tersebut akan di inventarisasi sebagai kekayaan

13

daerah. Selain itu akan diketahui masa pakai dan umur ekonomis dari aset tersebut.

3. Optimalisasi Penggunaan Dan Pemanfaatan Untuk Peningkatan Pendapatan Aset yang berstatus idle capacity dapat dimanfaatkan dengan baik sesuai dengan peruntukkan yang ditetapkan. Sehingga dapat diketahui pemanfaatannya untuk apa. peruntukkan dari aset tersebut kepada siapa dan mampu mendatangkan pendapatan bagi pengelola aset.

4. Pengamanan Aset

Aset yang dimiliki dapat diamankan dengan baik, karena telah di inventarisasi sehingga aset tersebut tidak akan jatuh ke tangan orang lain. Apabila ada yang mengakui memiliki aset tersebut dapat dibuktikan secara hukum.

5. Dasar Penyusunan Neraca

Aset yang sudah diketahui secara jelas kepemilikannya. akan dapat diperhitungkan dalam dasar penyusunan neraca sebagai jumlah kekayaan yang dimiliki baik oleh negara maupun daerah.

Berdasarkan pendapat di atas. secara umum tujuan dari pengelolaan aset ini adalah membantu suatu entitas (organisasi) dalam memenuhi tujuan penyediaan pelayanan secara efektif dan efisien. Hal ini mencakup perencanaan, panduan pengadaan, penggunaan, penghapusan aset dan pengaturan risiko serta biaya yang terkait selama siklus hidup aset.

2.1.3 Tahapan Kerja Manajemen Aset

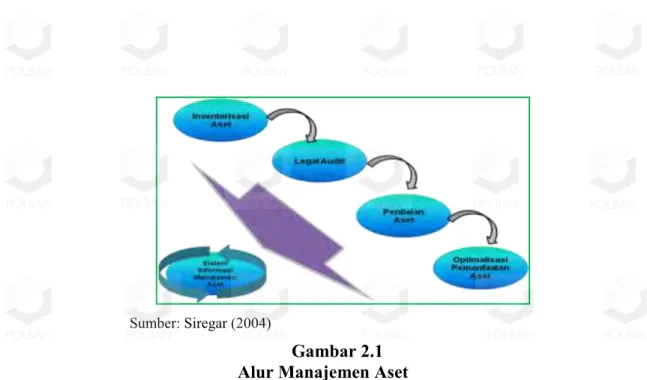

Menurut Siregar (2004) alur manajemen aset dapat dibagi menjadi 5 (lima) tahapan kerja, yaitu inventarisasi aset, legal audit, penilaian aset, optimalisasi aset, dan pengembangan SIMA (Sistem Informasi Manajemen Aset). Namun. Berikut adalah penjelasan mengenai setiap alur manajemen aset menurut Siregar (2004):

14

1. Inventarisasi Aset

Proses kerja yang dilakukan dalam inventarisasi adalah pendataan, kodefikasi atau labelling, pengelompokkan, dan pembukuan/administrasi sesuai dengan tujuan manajemen aset.

2. Legal Audit

Merupakan satu lingkup kerja yang berupa inventarisasi status penguasaan aset, sistem dan prosedur penguasaan atau pengalihan aset, identifikasi dan mencari solusi atas permasalahan legal, dan strategi untuk memecahkan berbagai permasalahan legal yang terkait dengan penguasaan ataupun pengalihan aset.

3. Penilaian Aset

Penilaian aset merupakan suatu proses kerja untuk melakukan penilaian atas aset yang dikuasai. Biasanya hal ini dikerjakan oleh konsultan penilaian yang independen.

4. Optimalisasi Aset

Optimalisasi aset merupakan proses kerja dalam manajemen aset yang bertujuan untuk mengoptimalkan potensi fisik, lokasi, nilai, jumlah/volume, legal, dan nilai ekonomi yang dimiliki aset tersebut.

5. Pengembangan SIMA

SIMA (Sistem Informasi Manajemen Aset) adalah salah satu sarana yang efektif untuk meningkatkan kinerja pengawasan dan pengendalian aset. Lebih jelasnya lihat pada gambar2.1 :

15 Sumber: Siregar (2004)

Gambar 2.1 Alur Manajemen Aset

Sedangkan berdasarkan Peraturan Pemerintah No. 6 tahun 2006 tahapan kerja manajemen aset terdiri dari Perencanaan Kebutuhan dan Penganggaran, Pengadaan, Penggunaan, Pemanfaatan, Pengamanan dan Pemeliharaan, Penilaian, Penghapusan, Pemindahtanganan, Penatausahaan, Pembinaan, Pengawasan dan Pengendalian. Adapun penjelasan mengenai siklus hidup aset di atas dapat dilihat sebagai berikut:

1. Perencanaan Kebutuhan dan Penganggaran

Perencanaan kebutuhan barang milik negara/daerah disusun dalam rencana kerja dan anggaran kementerian negara/lembaga/satuan kerja perangkat daerah setelah memperhatikan ketersediaan barang milik negara/daerah yang ada. Perencanaan kebutuhan barang milik negara/daerah berpedoman pada standar barang, standar kebutuhan dan standar harga. Penentuan standar barang, standar kebutuhan dan standar harga akan memudahkan dalam penentuan penganggaran. Penganggaran merupakan perencanaan menyangkut pendanaan aset. Suatu aset memerlukan komitmen dana selama masa hidup atau manfaatnya, misalnya pengeluaran modal untuk pembelian atau konstruksi (pembangunan) aset atau pengeluaran modal untuk pemeliharaan dan memperpanjang masa pengoperasian aset.

16

2. Pengadaan

Kegiatan pengadaan (barang dan jasa), yang dibiayai oleh sendiri maupun yang dibiayai oleh pihak luar, baik yang dilaksanakan secara swakelola (sendiri), maupun oleh penyedia barang dan jasa. Pengadaan barang milik negara/daerah dilaksanakan berdasarkan prinsip-prinsip efisien, efektif, transparan dan terbuka, bersaing, adil/tidak diskriminatif dan akuntabel. 3. Penggunaan

Penggunaan adalah kegiatan yang dilakukan oleh pengguna barang dalam mengelola dan menata usahakan barang milik negara yang sesuai dengan tugas pokok dan fungsi (TUPOKSI) instansi yang bersangkutan.

4. Pemanfaatan

Pemanfaatan adalah Pendayagunaan barang milik negara yang tidak dipergunakan sesuai tugas pokok dan fungsi dalam bentuk sewa, pinjam pakai, kerjasama pemanfaatan, dan bangun serah guna atau bangun guna serah dengan tidak mengubah status kepemilikan aset tersebut.

5. Pengamanan dan Pemeliharaan

Menjaga dan memperbaiki seluruh bentuk aset agar dapat dioperasikan dan berfungsi sesuai dengan harapan. Pengamanan meliputi pengamanan administrasi, pengamanan fisik dan pengamanan hukum.

6. Penilaian

Proses kerja untuk menentukan nilai aset yang dimiliki, sehingga dapat diketahui secara jelas nilai kekayaan yang dimiliki atau yang akan dialihkan maupun yang akan dihapuskan.

7. Penghapusan

Kegiatan untuk menjual, menghibahkan, atau bentuk lain dalam memindahkan hak kepemilikan atau memusnahkan seluruh/sebuah unit atau unsur terkecil dari aset yang dimiliki. Penghapusan barang milik negara/daerah meliputi penghapusan dari daftar barang pengguna dan/atau kuasa pengguna dan penghapusan dari daftar barang milik negara/daerah.

17

8. Pemindahtanganan

Bentuk-bentuk pemindahtanganan sebagai tindak lanjut atas penghapusan barang milik negara/daerah meliputi penjualan, tukar menukar, hibah dan penyertaan modal pemerintah pusat/daerah.

9. Penatausahaan

Pencatatan barang milik negara/daerah berupa tanah dan/atau bangunan dalam daftar barang milik negara/daerah (DBMN/D) menurut penggolongan barang dan kodefikasi barang.

10. Pembinaan, Pengawasan dan Pengendalian.

Kegiatan pemantauan dan penertiban terhadap penggunaan, pemanfaatan, pemindahtanganan, penatausahaan, pemeliharaan dan pengamanan barang milik negara/daerah yang berada di bawah penguasaannya.

2.1.4 Siklus Manajemen Aset

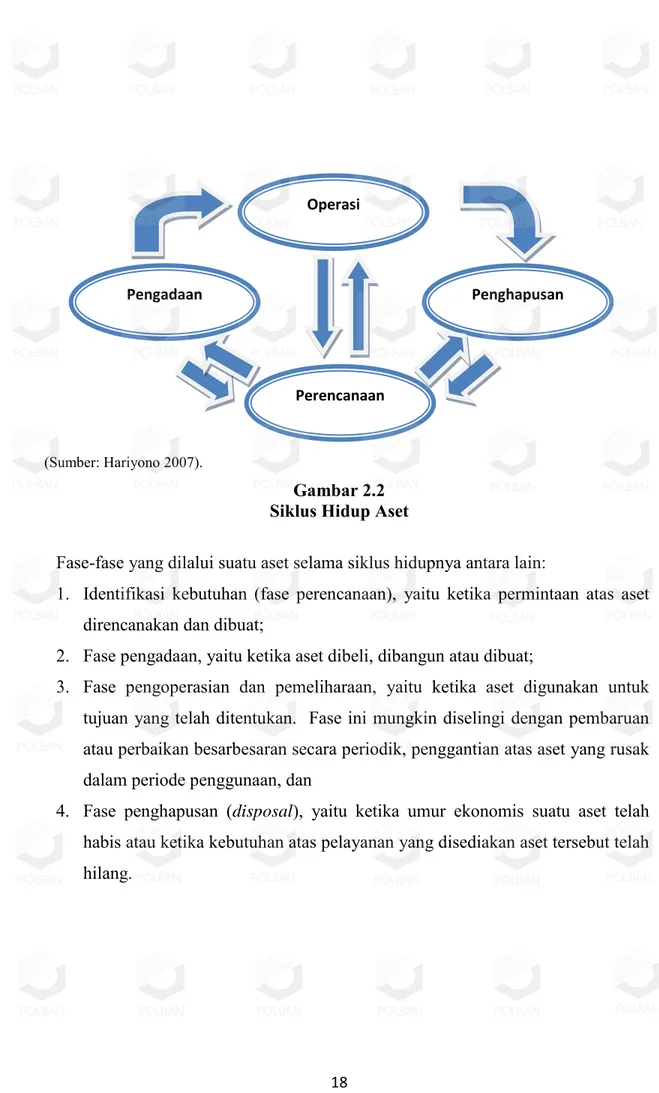

Siklus hidup hidup fisik dari suatu aset atau kelompok aset memiliki tiga fase yang berbeda, yaitu pengadaan (acquisition), operasi, dan penghapusan (disposal). Kemudian ditambahkan fase keempat, yakni perencanaan yang merupakan proses lanjutan dimana output informasi dari setiap fase digunakan sebagai input untuk perencanaan (Hariyono, 2007).

Suatu aset memiliki siklus hidup membedakannya dari input sumber daya lainnya. Secara khusus, tanggung jawab untuk keputusan pengadaan (dan biaya) dalam suatu organisasi, berbeda dengan tanggung jawab untuk operasi dan pemeliharaan aset, dan kedua tanggung jawab tersebut berbeda dengan tanggung jawab untuk melakukan penghapusan. Berikut gambar 2.3 menunjukan siklus hidup aset.

18 (Sumber: Hariyono 2007).

Gambar 2.2 Siklus Hidup Aset

Fase-fase yang dilalui suatu aset selama siklus hidupnya antara lain:

1. Identifikasi kebutuhan (fase perencanaan), yaitu ketika permintaan atas aset direncanakan dan dibuat;

2. Fase pengadaan, yaitu ketika aset dibeli, dibangun atau dibuat;

3. Fase pengoperasian dan pemeliharaan, yaitu ketika aset digunakan untuk tujuan yang telah ditentukan. Fase ini mungkin diselingi dengan pembaruan atau perbaikan besarbesaran secara periodik, penggantian atas aset yang rusak dalam periode penggunaan, dan

4. Fase penghapusan (disposal), yaitu ketika umur ekonomis suatu aset telah habis atau ketika kebutuhan atas pelayanan yang disediakan aset tersebut telah hilang. Pengadaan (Acquisition) Operasi (Operation) Penghapusan (Disposal) Perencanaan (Planning)

19 2.1.5 Prinsip dan Teknik Manajemen Aset

Prinsip dan teknik manajemen aset yang dijelaskan oleh Hariyono (2007), diturunkan dari pengertian umum dan didasarkan pada pendekatan siklus hidup. Asumsi utama yang mendasari prinsip dan teknik manajemen aset adalah bahwa aset ada hanya untuk mendukung penyediaan pelayanan. Hariyono (2007) berpendapat bahwa, terdapat lima prinsip dan teknik manajemen aset adalah sebagai berikut:

1. Keputusan manajemen aset adalah keputusan yang terintegrasi dengan perencanaan strategis (strategic planning).

2. Keputusan perencanaan aset didasarkan atas evaluasi berbagai alternatif yang mempertimbangkan biaya siklus-hidup, manfaat, dan risiko kepemilikan. 3. Akuntabilitas diterapkan untuk kondisi aset, penggunaan, dan kinerja.

4. Keputusan penghapusan didasarkan pada analisis terhadap metode-metode yang .menghasilkan tersedianya pengembalian bersih (net return) dalam kerangka perdagangan yang wajar.

5. Struktur pengendalian yang efektif diterapkan untuk manajemen aset.

2.2 Optimalisasi Aset

Optimalisasi aset merupakan proses kerja dalam penggunaan dan pemanfaatan aset. Aset yang belum optimal dan tidak dapat dioptimalkan harus dicari faktor penyebabnya. apakah faktor dari aspek legal, fisik, nilai ekonomi yang rendah ataupun faktor lainnya. Hasil akhir dari tahapan ini adalah rekomendasi berupa sasaran, strategi dan program untuk mengoptimalkan aset yang dikuasai. Optimalisasi aset dalam penelitian ini merupakan tahapan manajemen aset yang dikupas lebih dalam karena sangat berhubungan dengan kajian-kajian dalam studi kasus ini.

2.2.1 Pengertian Optimalisasi Aset

Menurut Siregar (2004), optimalisasi aset merupakan proses kerja dalam manajemen aset yang bertujuan untuk mengoptimalkan potensi fisik, lokasi, nilai, jumlah/volume, legal, dan nilai ekonomi yang dimiliki aset tersebut .Optimalisasi

20

juga bisa didefinisikan sebagai bentuk pengoptimalan pemanfaatan potensi dari sebuah aset yang dimana dapat menghasilkan manfaat yang lebih atau juga mendatangkan pendapatan. Sebelum melakukan tahap optimalisasi, tahap sebelumnya yang harus dilakukan adalah melakukan inventarisasi aset yaitu untuk mengenai data lengkap mengenai aset, kemudian dilakukan legal audir terhadap aset, untuk mengetahui keabsahan tentang kepemilikan aset, selanjutnya dilakukan penilaian aset yang bertujuan untuk mengetahui nilai aset yang dimiliki, dan selanjutnya baru dilakukan tahap optimalisasi aset.

Aset yang memiliki potensi yang dapat dikelompokkan berdasarkan sektor-sektor unggulan yang menjadi tumpuan dalam strategi pengembangan ekonomi nasional, baik jangka pendek, menengah maupun jangka panjang. Tentunya kriteria untuk menentukan hal tersebut harus terukur dan transparan. Sedangkan aset yang tidak dapat dioptimalkan harus dicari penyebabnya mengapa aset tersebut menjadi

idle capacity. Sebagaimana disebutkan oleh Siregar (2004), bahwa untuk

mengoptimalkan suatu aset harus dibuat sebuah formulasi strategi untuk meminimalisir atau menghilangkan ancaman dari faktor lingkungan dan untuk aset yang tidak dapat dioptimalkan harus dicari penyebabnya.

Menurut Siregar (2004), bahwa optimasi pengelolaan aset itu harus memaksimalkan ketersediaan aset (maximize asset availability), memaksimalkan penggunaan aset (maximize asset utilization) dan meminimalkan biaya kepemilikan (minimize cost of ownership). Untuk mengoptimalkan suatu aset, dapat dilakukan

Highest and Best Use Analysis (Siregar: 2004). Hal tersebut bisa dilakukan dengan

meminimalisir atau mungkin menghilangkan hambatan atau ancaman atas pengelolaan aset-aset tersebut. Sehingga optimalisasi dari suatu aset yang berstatus

idle capacity bisa dilakukan. 2.2.2 Tujuan Optimalisasi Aset

Siregar (2004:776), menyebutkan bahwa tujuan optimalisasi aset secara umum adalah sebagai berikut:

21

1. Mengidentifikasi dan inventarisasi semua aset meliputi bentuk, ukuran, fisik, legal, sekaligus mengetahui nilai pasar atas masing-masing aset tersebut yang mencerminkan manfaat ekonomisnya.

2. Pemanfaatan aset, apakah aset tersebut telah sesuai dengan peruntukkannya atau tidak.

3. Terciptanya suatu system informasi dan administrasi sehingga tercapainya efisiensi dan efektifitas dalam pengelolaan aset.

Optimalisasi aset bertujuan untuk mengidentifikasi aset, sehingga akan diketahui aset yang perlu dioptimalkan dan bagaimana cara mengoptimalkan aset tersebut. Hasil akhir optimasi aset ini adalah rekomendasi yang berupa sasaran, strategi dan program untuk mengoptimalkan aset yang dikuasai.

2.2.3 Prosedur Optimalisasi Aset

Menurut Djumara (2007),dalam mencapai tujuan optimalisasi aset, secara umum ada beberapa langkah yang harus dilakukan diantaranya sebagai berikut:

1. Identifikasi aset, inventarisasi fisik dan legal

Melakukan pendataan terhadap semuan aset yang dimiliki yang mencakup ukuran, fisik, legal status dan kondisi aset. Melakukan identifikasi atas kelengkapan dokumen-dokumen legalnya dan analisis yuridis atas aset bermasalah yang pada akhirnya dapat memberikan legal opinion.

2. Penilaian aset tetap

Melakukan kegiatan penilaian untuk mengetahui nilai pasar (market value) atas objek properti dengan menggunakan pendekatan-pendekatan dan metode penilaian yang lazim digunakan dalam pekerjaan penilaian. yaitu:

a. Pendekatan data pasar (market data approach) dengan metode perbandingan langsung (direct comparison)

b. Pendekatan biaya (cost approach) dengan metode biaya pengganti baru yang disusutkan (depreciated replacement cost)

22

c. Pendekatan pendapatan (income approach) dengan metode arus kas terdiskonto (discounted cash flow)

d. Pendekatan pengembangan tanah (land development approach) dengan land

residual method.

3. Analisis optimalisasi pemanfaatan fixed assets

Analisis optimalisasi pemanfaatan adalah untuk mengidentifikasi dan memilah aset yang masuk dalam aset operasional atau aset non operasional. Untuk aset operasional kemudian dilakukan kajian yang lebih mendalam untuk mengetahui apakah aset operasional tersebut sudah optimal pemanfaatannya atau belum. Apabila belum optimal dilakukan studi optimalisasi. Studi optimalisasi ini dilakukan berdasar tolak ukur kebutuhan akan aset tersebut dikaitkan dengan kegiatan usahanya. Untuk aset non operasional. analisis dilakukan terhadap kondisi aset saat ini. untuk mengetahui apakah pemanfaatan aset ini sudah optimal atau belum dilihat dari penggunaan tanah dalam bangunan dan fungsional bangunannya dari aspek ekonomis. Analisis ini akan mencakup regulasi. peruntukkan dan pengembangan kawasan sekitar.

4. Sistem Informasi Manajemen Aset (SIMA)

Objek pengembangan sistem informasi manajemen aset (SIMA). sebagai alat untuk optimalisasi dan efisiensi pengelolaan aset. Sedangkan SIMA adalah suatu konsep yang memadukan beberapa disiplin keahlian. Dengan memadukan berbagai disiplin keahlian akan dapat menunjang pemanfaatan terbaik dari aset yang dimiliki.

Dari penjelasan di atas dapat ditarik kesimpulan bahwa ada 5 tahapan atau langkah-langkah yang harus dilewati dalam melakukan optimalisasi aset. Langkah-langkah tersebut yaitu identifikasi aset, inventarisasi fisik dan legal, penilaian aset tetap, analisis optimalisasi pemanfaatan fixed asset dan sistem informasi manajemen aset (SIMA).

23

2.2.4 Optimalisasi Aset Badan Usaha Milik Negara (BUMN)

Berbagai program telah, sedang, dan akan dijalankan oleh pemerintah untuk mewujudkan reformasi struktural di bidang ekonomi maupun politik. Tanpa disadari BUMN, BUMD, instansi pemerintah baik pusat maupun pemerintah daerah memiliki aktiva tetap yang besar, beragam dan tersebar hampir di seluruh kota di Indonesia. Dalam kenyataannya aktiva tetap yang dimiliki tersebut masih banyak yang belum optimal pemanfaatannya, bahkan sebagin belum dilakukan inventarisasi yang benar sesuai dengan kondisi sesungguhnya. Untuk itu restrukturisasi aset di lingkungan BUMN, BUMD, dan Instansi pemerintah termasuk pemerintah daerah sangat perlu dilaksanakan.Berdasarkan UU No. 19 Tahun 2003 Tentang BUMN, restrukturisasi adalah upaya yang dilakukan dalam rangka penyehatan BUMN yang merupakan salah satu langkah strategis untuk memperbaiki kondisi internal perusahaan guna memperbaiki kinerja dan meningkatkan nilai perusahaan. Dengan restrukturisasi aset, diharapkan terciptanya optimalisasi pemanfaatan aktiva tetap serta terciptanya tingkat efisiensi dan efektifitas yang tinggi dalam pengelolaan aktiva tetap (Siregar, 2004).

Aset yang dimiliki oleh beberapa BUMN berupa tanah dan bangunan dengan jumlah sangat besar tersebar dan tidak sedidkit yang berada di lokasi-lokasi strategis pada pusat kota, seperti aset BUMN kelompok perhubungan, kelompok perdagangan dan pergudangan, perindustrian, pariwisata, telekomunikasi, energi dan lainnya. Dapat kita lihat dengan jelas banyak sekali aset berupa tanah dan bangunan yang dimiliki BUMN tidak optimal pemanfaatan ekonomisnya. Bahkan tidak sedikit yang belum dimanfaatkan. Jikapun sudah dimanfaatkan oleh pihak-pihak tertentu tidak jelas status hukum dan perjanjian kerjasamanya. Belum lagi jika kita beberapa BUMN memiliki asset berupa tanah dan bangunan yang tidak ada hubungannya dengan core business-nya, sementara invenstasi yang dilakukan untuk itu sangat besar seperti industri pupuk memiliki lapangan golf dan lainnya.

Ada juga tanah dan bangunan yang pemanfaatannya sudah tidak ekonomis lagi jika dilihat dari potensi ekonomis yang dimiliki oleh tanah tersebut. Misalnya perumahan berupa bangunan tidak bertingkat berada di areal tanah dengan nilai Rp 4

24

juta/m2, sementara ketentuan pada site tersebut sudah dapat dibangun bangunan

komersial bertingklat tinggi. Bangunan gudang berada di pusat perdagangan dengan nilai tanah sudah di atas Rp 1 juta/m2.

Memperhatikan kondisi tingkat pemanfaatan ekonomis yang sangat rendah dari aset berupa tanah dan bangunan yang dimiliki oleh BUMN dan belum tertibnya administrasi serta banyak yang status legalitasnya tidak jelas, restrukturisasi asset berupa tanah dan bangunan di lingkungan BUMN mutlak harus dijalankan, lebih lagi dalam rangka menyelaraskan dengan paradigm otonomi daerah saat ini. Restrukturisasi aset berupa tanah dan bangunan tersebut harus dilaksanakan secara menyeluruh untuk mengantar kepada manajemen asset yang baik.

Tidak sedikit asset berupa tanah dan bangunan yang dimiliki oleh BUMN tersebut diperoleh pada dekade di tahun 1960-an dan tahun 1970-an sehingga nilai buku yang tercatat di neraca saat ini sudah benar-benar tidak mencerminkan nilai ekonomis sesungguhnya dari aset tersebut. Misalnya ada aset berupa perumahan di wilayah Kebayoran Baru Jakarta diperoleh tahun1960-an nilai tanahnya per m2masih

sekitar Rp 10.000,-, sementara saat ini sudah di atas rp 5 juta. Kasus semacam ini sangat banyak terjadi di BUMN. Pencatatan yang demikian tentu tidak benar karena tidak mencerminkan kondisi sebenarnya dan keputusan yang diambil manajemen pun pasti tidak tepat yang pada akhirnya pengelolaan atas asset-aset tersebut tidak optimal.

1. Restrukturisasi Untuk Mengoptimalkan Aset Tetap BUMN

Pengelolaan (manajemen) asset merupakan salah satu faktor penentu kinerja usaha yang sehat. Berkaitan dengan upaya pengelolaan aset agar mampu menunjang kinerja manajemen organisasi Pemerintah ataupun Perusahaan secara keseluruhan, sangat dibutuhkan program restrukturisasi asset, yang terdiri dari kegiatan identifikasi, penilaian, legal audit, serta analisis optimalisasi asset (highest and best use study/HBU studi) serta terpadu dengan pengembangan suatu sistem informasi yang andal yang dapat mendukung pengelolaan aset. Kebutuhan akan sistem informasi manajemen aset saat ini sangat penting artinya

25

karena pengelolaan aset sudah tidak mungkin dilakukan secara manual (Siregar, 2004).

Siregar juga menyatakan adanya “Keharusan” pengelolaan aset dengan program restrukturisasi aset dan pengembangan infrastruktur teknologi (sistem) informasi manajemen aset adalah karena hal-hal sebagai berikut:

1. Jumlah aset besar (banyak) 2. Jenis aset bervariasi

3. Letak aset tersebar secara geografis

4. Dokumen pendukung aset yang harus ter-record secara sistematik 5. Kondisi legal yang beragam

6. Perbedaan penanganan masing-masing aset (existing) 7. Banyak “idle asset” dan belum dimanfaatkan secara optimal 8. Pengelolaan data masih manual

9. Proses pengambilan keputusan terhadap pemanfaatan dan optimalisasi aset yang harus dilakukan secara cepat dan benar

Aset-aset yang dimiliki tersebut pada kenyataannya membutuhkan biaya operasional dan pemeliharaan yang cukup besar, sementara kondisinya yang “idle” menyebabkan inefisiensi bagi perusahaan. Program pengelolaan aset terpadu ini meliputi restrukturisasi aset dan pengembangan teknologi (sistem) informasi manajemen aset bagi pemerintah daerah. Hal ini merupakan langkah strategis untuk ikut mendorong peningkatan efisiensi dan kinerja usaha secara keseluruhan demi terciptanya competitiveness yang tinggi menghadapi persaingan dunia usaha. Karena pada dasarnya, otonomi daerah akan berhasil jika di-drive oleh berkembangnya dunia usaha secara sehat dan managable. Menurut Siregar (2004), Program restrukturisasi aset dan pembangunan infrastruktur teknologi (sistem) informasi manajemen aset bagi pemerintah daerah akan memberikan manfaat sebagai berikut:

26

1. Tertanganinya manajemen data atas aset sehingga melalui proses system

generating akan dihasilkan informasi yang benar yang dapat diperoleh dalam

tempo yang singkat,

2. Tercapainya efisiensi yang tinggi serta pemanfaatan aset yang terbaik (optimal),

3. Terukurnya kinerja (performance) dalam program manajemen aset pemerintah daerah, sehingga evaluasi atas aset dapat dilakukan dengan tepat,

4. Dengan teknologi real-time GIS dan platform web-based pada system informasi manajemen aset (SIMA) akan memberikan kemudahan untuk melakukan akses data/informasi aset serta monitoring aset, karena dapat terhubung dengan media internet (terhubung dengan situs pemerintah daerah setempat) yang pada gilirannya bergabung dengan management information

system (MIS) secara terpadu.

5. Pada akhirnya kedua jenis kegiatan dalam program manajemen aset di atas akan memberikan kemudahan untuk mengembangkan strategi pengelolaan aset di masa depan bagi pemerintah daerah.

2. Tahapan Restrukturisasi Untuk Mengoptimalkan Aset Tetap BUMN

Menurut siregar (2004), langkah kegiatan dalam restrukturisasi aset, terdiri dari langkah-langkah berikut ini:

a. Persiapan proyek

Meliputi kegiatan penyiapan administrasi proyek, persiapan survei, pembentukan team work, penunjukan counter-part dan pengumpulan data-data aset awal.

b. Identifikasi/Inventarisasi dan Penilaian Aset

1) Melakukan pemeriksaan aset secara fisik di lapangan, meliputi ukuran, spesifikasi dan kondisi fisik

2) Melakukan pengumpulan dan pemeriksaan data-data legal

3) Melakukan pengumpulan data-data regulasi yang berlaku pada lokasi aset dan data-data kondisi sekitarnya

27

4) Melakukan analisis atas data yang diperoleh untuk mendapatkan gambaran obyektif tentang pemanfaatan aset serta nilai (value) aset 5) Memberikan laporan dan rekomendasi atas pemanfaatan aset, nilai aset

serta opini tentang status legal aset c. Evaluasi Optimalisasi Pemanfaatan Aset

Kegiatan pada tahap ini adalah melakukan evaluasi tentang optimalisasi pemanfaatan aset (exisiting use).

d. Studi Optimalisasi Aset dengan HBU Studi

1) Terhadap aset yang dipandang belum optimal, akan dilaksanakan kegiatan highest and best use study (HBU Study) untuk menentukan pemanfaatan aset dengan nilai terbaik (analisis optimalisasi)

2) Memberikan hasil dan laporan kegiatan baik dalam bentuk data-data terkini (up-date) maupun dalam bentuk rekomendasi

Bila ditampilkan dalam bentuk bagan, langkah kegiatan dalam restrukturisasi aset adalah sebagai berikut:

Dalam kaitannya dengan otonomi daerah, kegiatan restrukturisasi aset daerah ini merupakan langkah awal dari restrukturisasi aset milik Pemda dan BUMD.

3. Tujuan Optimalisasi Aset BUMN

Menurut siregar (2004), secara umum tujuan optimalisasi asset BUMN dimaksudkan untuk:

1. Mengidentifikasi dan inventarisasi semua asset yang meliputi bentuk, ukuran, fisik, legal, sekaligus mengetahui nilai pasar atas masing-masing asset tersebut yang mencerminkan manfaat ekonomisnya.

2. Mengoptimalisasi pemanfaatan asset, apakah asset tersebut telah sesuai dengan peruntukannya atau tidak.

3. Terciptanya suatu system informasi dan administrasi sehingga tercapainya efisiensi dan efektifitas dalam pengelolaan asset.

28 Sumber: Manajemen Aset (Siregar, 2004)

Gambar 2.3

Diagram Alir Tahapan Restrukturisasi Aset Tetap BUMN 4. Langkah yang Harus Ditempuh dalam Optimalisasi Fixed Assets BUMN

Untuk maksud tersebut di atas perlu dilaksanakan serangkaian kegiatan restrukturisasi aktiva tetap berupa tanah dan bangunan di lingkungan BUMN yang meliputi:

a. Identifikasi, inventarisasi fisik dan legal dan penilaian Fixed Asset b. Analisis Optimalisasi Pemanfaatan Fixed Asset

c. Sistem Informasi Manajemen Aset (SIMA)

Untuk lebih jelasnya, berikut ini akan diuraikan mengenai langkah-langkah pelaksanaan dari ketiga tahapan optimalisasi Fixed Asset BUMN tersebut.

a. Identifikasi, inventarisasi fisik dan legal dan penilaian Fixed Asset

Pekerjaan identifikasi, inventarisasi fisik dan legal serta penilaian dilakukan terhadap aktiva tetap BUMN/BUMD berupa tanah, bangunan, mesin, dan peralatan pendukung bangunan yang berada di seluruh Indonesia dan di luar

Start

Identifikasi Aset Legal Audit

Analisis Optimalisasi Aset

Highest and Best Use (HBU) Study End Sudah Optimal? belum sudah

29

negeri (jika ada). Namun demikian jika diperlukan tidak terbatas hanya atas asset berupa tanah dan bangunan saja, seperti mesin-mesin dan peralatan, kendaraan bermotor, fixture, furniture, officeequipment dan barang-barang inventaris lainnya. Menurut Siregar, lebih spesifik identifikasi, Inventarisasi dan penilaian aset dimaksudkan untuk mencapai beberapa hal seperti berikut:

1) Melakukan pendataan terhadap semua aktiva tetap yang dimiliki oleh BUMN/BUMD yang mencakup ukuran, bentuk, fisik, legal status dan konsisi.

2) Melakukan identifikasi atas kelengkapan dokumen-dokumen legalnya dan analisis yuridis atas aset bermasalah yang pada akhirnya dapat memberikan legal opinion.

3) Untuk mengetahui nilai pasar (market value) atas seluruh aktiva tetap yang dimiliki oleh BUMN/BUMD berdasarkan kondisi terkini yang mencerminkan manfaat ekonomis atas aset tersebut.

4) Manajemen aset, menggunakan hasil identifikasi dan inventarisasi untuk mengembangkan sistem informasi manajemen aset (SIMA).

5) Komersialisasi melalui investasi, asset disposal, pendanaan (collateral),

strategic partner (joint venture).

6) Antisipasi rencana privatisasi (initial public offering, strategic partner,

strategic sale dan lain-lain).

7) Revaluasi fixed asset sesuai dengan Kep. Menkeu No. 384/KMK.04/1998 tanggal 14 Agustus 1998 beserta perubahannya, tentang penilaian kembali aktiva tetap perusahaan.

Sedangkan Lingkup studi identifikasi, inventarisasi fisik dan legal serta penilaian aktiva tetap BUMN/BUMD adalah sebagi berikut:

1) Identifikasi dan inventarisasi fisik dan legal, tahap ini dilakukan dalam rangka pendataan aset yang mencakup serangkaian kegiatan sebagai berikut:

30

i. Mengumpulkan semua data-data aktiva tetap dari semua lokasi ii. Melakukan kunjungan lapangan untuk melakukan pemeriksaan

terhadap semua objek meliputi dimensi, penggunaan, spesifikasi dan kondisi fisik dan melakukan pencatatan terhadap semua unsur terlihat sesuai keadaan di lapangan

iii. Melakukan pemeriksaan status legal dari tanah, tanah dan bangunan berdasarkan dokumen legal yang dimiliki dan data/informasi yang diterima di lapangan atau pihak-pihak tertentu

iv. Melakukan kajian atas permasalahan legal kepemilikan fixed asset dan memberikan saran atau solusi pemecahannya

v. Melakukan identifikasi atas semua data yang tercatat berdasarkan data dengan kondisi hasil pemeriksaan di lapangan, meliputi dokumen legalitas, dimensi, spesifikasi, penggunaan dan kondisi fisik

2) Penilaian aset, yaitu melakukan kegiatan penilaian untuk mengetahui nilai pasar (market value) atas objek properti dengan menggunakan pendekatan-pendekatan dan metode penelitian yang lazim digunakan dalam pekerjaan penilaian, dan pelaksanaan kegiatan penilaian tersebut dilaksanakan mengacu kepada Standar Penilaian Indonesia (SPI 2007) yaitu:

i. Pendekatan data pasar (market data approach) dengan metode perbandingan langsung (direct comparison)

ii. Pendekatan biaya (cost approach) dengan metode biaya pengganti baru yang disusutkan (depreciated replacement cost)

iii. Pendekatan pendapatan (income approach) dengan metode arus kas terdiskonto (discounted cash flow)

iv. Pendekatan pengembangan tanah (land developement approach) dengan land residual method

31

b. Analisis Optimalisasi Pemanfaatan Fixed Asset

Analisis ini adalah untuk mengidentifikasi dan memilah asset yang masuk ke dalam asset operasional atau asset non operasional. Untuk asset operasional kemudian dilakukan kajian yang lebih mendalam untuk mengetahui apakah asset operasional tersebut sudah optimal atau belum pemanfaatannya. Apabila belum optimal, dilakukan studi optimalisasi. Studi optimalisasi ini dilakukan berdasar tolak ukur kebutuhan asset tersebut dikaitkan dengan kegiatan usahanya. Hasil dari studi optimalisasi ini adalah rekomendasi untuk mengoptimalkan asset tersebut. Sebagai contoh, salah satu BUMN saat ini memiliki gedung seluas 20.000 m2. Ternyata setelah dilakukan analisis, terdapat banyak ruang yang tidak terpakai dan berdasar kebutuhan ternyata hanya dibutuhkan 12.000 m2. Sisanya seluas 8.000 m2 tersebut

harus dilakukan optimalisasi pemanfaatan misalnya dengan cara disewakan ke pihak lain. Kemudian optimalisasi juga dapat dilakukan terhadap pengelolaannya, apakah lebih efisien dikelola sendiri (swakelola) atau dikerjasamakan.

Pada asset non operasional, analisis dilakukan terhadap pemanfaatan kondisi eksisting asset saat ini, untuk mengetahui apakah pemanfaatannya sudah optimal dilihat dari penggunaan tanah dalam pembangunan dan fungsional bangunannya dari aspek ekonomis. Analisis ini akan mencakup regulasi, peruntukan dan pengembangan kawasan sekitar. Di sisi lain, nilai pasar (market value) akan dikombinasikan dengan potensi pasar yang ada.Apabila hasil analisis tersebut ternyata asset sudah tidak dapat dioptimalkan dan tidak dimanfaatkan untuk pengembangan kegiatan usaha, asset tersebut dimasukan ke dalam program disposal. Dengan disposal ini diharapkan hasil penjualan akan lebih bermanfaat bagi pengembangan bagi pengembangan usaha.

Sedangkan untuk asset non operasional yang masih dapat dioptimalkan, dilakukan studi highest and best use. Objek highest and best use study ini

32

adalah tanah atau tanah dan bangunan yang memiliki potensi untuk dikembangkan atau yang dirasakan belum optimal pemanfaatanya.

Tujuan dari highest and best use study adalah untuk mengetahui produk pengembangan terbaik dan optimal di atas tanah atau tanah dan bangunan yang dianggap memiliki potensi untuk dikembangkan atau yang dirasakan belum optimal pemanfaatannya. Hasil akhir dari studi ini akan sangat berguna bagi BUMN dalam melakukan optimalisasi asset, baik untuk keperluan penjualan, kerjasama dengan pihak ketiga (Build Operate

Transfer, Kerjasama Operasi, Join Venture) dalam rangka efisiensi dan

efektivitas pengelolaan asset yang dimiliki.

Lingkup studi dalam highest and best use study meliputi analisis lokasi, analisis kondisi eksisting, analisis pasar dan analisis financial untuk menganalisis potensi pasar yang ada, produk apa yang akan dikembangkan serta performa investasi dari masing-masing alternatif pengembangan. c. Sistem Informasi Manajemen Aset (SIMA)

Objek pengembangan SIMA adalah semua asset yang terdiri dari tanah, bangunan, kendaraan, mesin dan peralatan, serta asset lainnya. Pengembangan SIMA adalah sebagai alat untuk optimalisasi dan efisiensi pengelolaan asset BUMN/BUMD. Sedangkan SIMA adalah suatu konsep pengelolaan asset yang memadukan beberapa disiplin keahlian anatara lain:

1) Penyusunan system dan prosedur logistik (aset) 2) Penyusunan aplikasi komputer bidang logistik 3) Pendataan (inventarisasi) asset

4) Penilaian asset 5) Konsultasi properti 6) Manajemen properti

Dengan memadukan berbagai disiplin keahlian dalam menunjang pemanfaatan terbaik dari asset yang dimiliki, penerapan SIMA akan sangat akan sangat menunjang kepentingan BUMN/BUMD dalam hal:

33

1) Tertib adimistrasi

2) Mengetahui pemanfaatan tertinggi dan terbaik aset 3) Mempermudah pengendalian asset

4) Mengetahui nilai asset

5) Mendukung pengembangan perencanaan strategi

Lingkup studi dari pengembangan SIMA dilaksanakan dengan langkah-langkah berikut:

1) Persiapan

i. User Requirement analysis

ii. Identifikasi dan inventarisasi asset iii. Pengembangan model konseptual 2) Pengembangan Sistem

i. Evaluasi system yang berjalan ii. Desain system baru

iii. Implementasi system baru iv. Konversi system

v. Pelatihan dan pemeliharaan sistem

Secara umum konsep SIMA yang akan dilakukan terdiri dari modul-modul yang menunjang fungsi pengelolaan logistic (asset) yang terdiri dari:

1) Modul perencanaan dan penetuan kebutuhan 2) Modul penganggaran

3) Modul pengadaan

4) Modul penyimpanan dan penyaluran 5) Modul pemeliharaan

6) Model penyusutan dan penghapusan 7) Modul pengendalian

Secara diagramatis restrukturisasi fixed asset BUMN dapat dilihat pada gambar 2.2.

34

Melihat uraian di atas dapat disimpulkan bahwa restrukturisasi BUMN/BUMD mempunyai peranan yang sangat strategis dalam perimbangan keuangan antara pemerintah pusat dan daerah, yaitu:

a. Dana dari hasil restrukturisasi BUMN dapat digunakan untuk menutup deficit anggaran yang disebabkan oleh pengalokasian Dana Alokasi Umum (DAU) dari pusat ke daerah

b. Pengelolaan asset Pemda secara optimal melalui restrukturisasi BUMD menghasilkan keuntungan maksimal bagi peningkatan PAD, sehingga diharapkan daerah akan mampu membiayai pengeluaran daerahnya sendiri (self financing) yang akan mengurangi beban pemerintah pusat.

Gambar 2.4

Restrukturisasi Aset Tetap BUMN/BUMD Menuju SIMA

Restrukturisasidalam rangka optimalisasi pengelolaan aset pemerintah (BUMN/BUMD) untuk meraih keuntungan maksimum, merupakan langkah yang sangat strategis untuk keluar dari krisis ekonomi yang berkepanjangan. Hal ini disebabkan karena peranan BUMN yang sangat besar dalam perekonomian di

Sumber: Manajemen Aset (Siregar, 2004) FIXED ASSETS BUMN/ BUMD A C B 1 2 Recomendation NO NO NO YES YES YES (Non Operating Assets)

(Operating Assets) Tanah Bangunan Mesin & Peralatan Kendaraan Fixture, Furniture & Equipment INVENTARISATION & PHYSICAL IDENTIFIKATION LEGAL AUDIT/ LEGAL OPINION VALUATION OPTIMIZATION of FIXED ASSETS ASSET MANAGEMENT INFORMATION SYSTEM PROBLEM? Legal Opnion Value of Asset OPERATING OPTIMAL OPTIMI-ZATION ABLE TO

BE Disposal Plan Strategy

To be Developed (KSO, BOT, JV) Highest and Best Use (HBU) Study

35

Indonesia. Hampir semua industri yang strategis dan menguasai hajat hidup orang banyak dikuasai oleh BUMN, sehingga restrukturisasi aset pada BUMN akan sangat berpengaruh terhadap masyarakat Indonesia.

Selain kegiatan restrukturisasi aset BUMN, dalam UU No.13 tentang BUMN juga diatur mengenai kegiatan privatisasi BUMN. Di dalam UU tersebut didefinisikan bahwa privatisasi adalah penjualan saham Persero, baik sebagian maupun seluruhnya, kepada pihak lain dalam rangka meningkatkan kinerja dan nilai perusahaan, memperbesar manfaat bagi negara dan masyarakat, serta memperluas pemilikan saham oleh masyarakat. Contoh beberapa BUMN yang telah di privatisasi adalah PT BNI 46 (Persero) Tbk, PT Telkom (Persero) Tbk dan PT Indosat (Persero) Tbk.Bila restrukturisasi BUMN ini berhasil dengan baik, masyarakat Indonesia akan ikut menikmati bukan saja dari segi kualitas barang/jasa dan dari harga yang wajar saja, tetapi juga akan ikut menikmati

2.3 Highest and Best Use Analysis (HBU Analysis)

Highest and Best Use Analysis (HBU Analysis) diterjemahkan sebagai analisis

penggunaan tertinggi dan terbaik. Analisis HBU digunakan untuk mengetahui pengembangan yang paling tepat untuk aset yang belum optimal, akan tetapi aset itu berpotensi untuk dikembangkan. Maksudnya adalah untuk memberikan gambaran tentang penggunaan tanah yang paling sesuai bagi properti, sehingga diperoleh nilai tertinggi bagi tanah tersebut. HBU Analysis dilakukan berdasarkan pertimbangan-pertimbangan antara lain pertimbangan-pertimbangan aspek hukum,aspek fisik, aspek financial dan aspek produktivitas maksimal. Analisis HBU juga perlu dilakukan oleh penilai sebelum melakukan kerja-kerja penilaian properti, baik tanah kosong maupun yang di atasnya sudah ada bangunan.

2.3.1 Pengertian Analisis HBU

Menurut Siregar (2004:779). Highest and Best Use Analysis (HBU Analysis) adalah suatu analisis yang bertujuan untuk mengembangkan aset yang mempunyai

36

potensi untuk dikembangkan atau aset yang dirasakan belum optimal pemanfaatannya (idle capacity). Berdasarkan The Uniform Standards of Profesional Appraisal

Practise dalam Prijatno (2010). pengertian HBU Analisys adalah the reasonable probable and legal use of property that is physically possible. appropriately supported and financially feasible and the result in the highest value.

Berdasarkan pengertian di atas dapat ditarik kesimpulan. bahwa HBU

Analysis adalah analisis yang bertujuan untuk mengembangkan aset yang berstatus idle capacity tetapi yang mempunyai potensi dikembangkan dengan

mempertimbangkan legal aspek, kemungkinan fisik dan kelayakan keuangan dari aset yang akan dikembangkan. Dengan HBU Analysis ini, aset-aset yang berstatus idle capacity dapat diidentifikasi serta akan diketahui pengembangan yang terbaik bagi aset-aset yang belum optimal tersebut. Sehingga dapat memberikan hasil paling optimal bagi pengelola ataupun pemilik aset tersebut.

2.3.2 Konsep Dasar Analisis HBU

Pemahaman mengenai perilaku pasar adalah penting dalam memahami konsep kegunaan tertinggi dan terbaik. Hal ini dikarenakan kekuatan pasar akan mencciptakan nilai pasar, sehingga interaksi diantara kekuatan pasar dan kegunaan tertinggi dan terbaik adalah suatu yang sangat penting atau krusial. Bila tujuan dari penilaian adalah mengestimasi nilai pasar, analisis kegunaan tertinggi dan terbaik (highest and best use) adalah mengidentifikasi kegunaan yang paling menguntungkan dari kegunaan kompetitif yang diizinkan.

Berdasarkan Konsep dan Prinsip Umum Penilaian 6.0 SPI 2007 (dalam Prijatno:2010). konsep dasar dari HBU Analysis adalah sebagai berikut:

1. Penggunaan Tertinggi dan Terbaik (HBU) didefinisikan sebagai penggunaan yang paling mungkin dan optimal dari suatu properti. yang secara fisik dimungkinkan. telah dipertimbangkan secara memadai. secara hukum diijinkan. secara finansial layak dan menghasilkan nilai tertinggi dari properti tersebut.

37

2. Penilai akan mempertimbangkan penggunaan yang paling memungkinkan dan menghasilkan nilai tertinggi dari properti tersebut.

3. Apabila penggunaan tanah dan peruntukan berada dalam tahap perubahan. Penggunaan Tertinggi dan Terbaik saat ini dapat bersifat sementara.

4. Kajian HBU yang mendalam merupakan suatu penugasan terpisah dari pekerjaan penilaian.

Menurut Hidayati dan Harjanto (2003). ada 2 (dua) tipe Analisis HBU. yaitu:

1. Kegunaan Tertinggi dan Terbaik dari Tanah Kosong/Tanah yang Dianggap Kosong

Kegunaan tertinggi dan terbaik dari tanah atau tapak (site) yang dianggap kosong adalah mengasumsikan bahwa tanah tersebut adalah kosong atau dapat dibuat kosong melalui pembongkaran bangunan. Dengan asumsi demikian maka kegunaan yang menciptakan nilai dalam suatu pasar dapat teridentifikasi, dan penilai dapat menilai untuk memilih properti pembanding serta mengestimasi nilai.

Ketika jangkaan atau ramalan yang rasional dari kegunaan tertinggi dan terbaik dari suatu properti mengidentifikasi sebuah perubahan dalam waktu dekat, kegunaan tertinggi dan terbaik pada saat ini adalah dipertimbangkan sebagai interim use atau kegunaan sementara. Sebagai contoh, kegunaan tertinggi dan terbaik untuk sebuah kebun yang terdapat pada kawasan pertumbuhan kota akan menjadi interim use sebuah kebun dengan kegunaan potensial tertinggi dan terbaik sebagai perumahan di masa yang akan datang. Namun jika kebun dalam keadaan siap untuk dikembangkan pada suatu tanggal penilaian, maka tidak terdapat interim use. Jika kebun tidak ada potensi untuk dipecah-pecah/dikapling-kapling, maka kegunaan tertinggi dan terbaiknya adalah tetap untuk perkebunan tanpa interim use.

Jika sebuah pengembangan diperlukan untuk mendapatkan kegunaan tertinggi dan terbaik dari suatu tanah, penilai harus menentukan tipe dan karakteristik dari

38

pengembangan yang memungkinkan untuk dibangun. Sebagai contoh, apakah suatu bidang tanah akan dibangun bangunan kantor, bangunan pertokoan atau sebuah hotel? Jika bangunan kantor merupakan kegunaan tertinggi dan terbaik maka perlu untuk menentukan berapa tingkat yang akan dibangun, berapa luas dan karakteristik bangunan tersebut, dan sebagainya.

2. Kegunaan Tertinggi dan Terbaik Properti yang Telah Terbangun

Kegunaan tertinggi dan terbaik dari sebuah properti yang telah terbangun adalah terkait dengan kegunaan yang seharusnya pada properti tersebut sejalan dengan perkembangannya. Sebagai contoh apakah sebuah bangunan hotel yang telah berumur 30 tahun tetap dipertahankan seperti sedia kala, atau perlu direnovasi, dikembangkan atau sebagian dibongkar? Apakah memungkinkan untuk diganti jenis dan intensitas penggunaan yang lain.

Kegunaan yang memaksimalkan tingkat pengembalian (return) dari sebuah investasi di bidang properti dalam jangka panjang adalah kegunaan tertinggi dan terbaik dari suatu pengembangan. Dalam menganalisis kegunaan tertinggi dan terbaik dari suatu properti yang dihuni sendiri oleh pemilik (owned occupied

properties), penilai harus mempertimbangkan segala rehabilitas atau

pemoderenan yang konsisten dengan preferensi pasar. Sebagai contoh, kegunaan tertinggi dan terbaik dari sebuah rumah mewah harus mencerminkan semua rehabilitasi yang diperlukan untuk memperoleh kenikmatan yang maksimum dari properti tersebut.

2.3.3 Tujuan Analisis HBU

Menurut Siregar (2004). Highest and Best Use Analysis (HBU Analysis) memiliki tujuan untuk mengetahui produk pengembangan terbaik dan optimal di atas tanah atau tanah dan bangunan yang di anggap memiliki potensi untuk dikembangkan atau yang dirasakan belum optimal pemanfaatannya. Sedangkan menurut Robert. dkk (dalam Prijatno. 2010). tujuan dari Highest and Best Use Analysis (HBU Analysis) ini

39

adalah untuk menetapkan pemanfaatan yang paling optimal dari aset-aset yang belum optimal akan tetapi mempunyai potensi untuk di kembangkan sehingga dapat memberikan hasil yang maksimal bagi pemilik.

Berdasarkan definisi di atas dapat di tarik kesimpulan bahwa tujuan dari

Highest and Best Use Analysis (HBU Analysis) adalah untuk mengoptimalkan aset

yang belum optimal, akan tetapi mempunyai potensi untuk dikembangkan sehingga dapat memberikan hasil yang maksimal untuk pemilik atau pengelola aset tersebut. Dengan Highest and Best Use Analysis (HBU Analysis) ini. akan diketahui metode pengembangan yang paling tepat untuk aset yang belum optimal tersebut.

Menurut Hidayati dan Harjanto (2003), tujuan dari analisis HBU adalah berbeda untuk properti yang berupa tanah kosong dan properti yang telah terbangun. Seorang penilai harus membedakan dua jenis kegunaan tertinggi dan terbaik tersebut dalam analisis penilaiannya dan dalam laporan penilaian harus teridentifikasi, dinyatakan dan disimpulkan secara jelas sesuai dengan tipe properti dan tujuan penilaiannya.

1. Tujuan Analisis HBU untuk Tanah Kosong

Nilai tanah biasanya diestimasi sebagaimana keadaan tanah jika tanah dalam keadaan kososng, maka dengan alasan yang jelas seorang penilai tanah dapat menentukan nilai tanah sebagaimana keadaan nyata di lapangan.Namun jika tanah bukan berupa tanah kosong, maka nilai tanah tergantung dari kegunaan yang dapat dibuat di atasnya. Kegunaan tertinggi dan terbaik untuk tanah kosong harus mempertimbangkan hubungan antara kegunaan yang ada pada saat ini dengan semua kegunaan potensialnya.

Nilai tanah dapat ditentukan melalui kegunaan potensialnya daripada kegunaan aktualnya. Suatu kenyataan bahwa beberapa pengembangan (improvement) yang ada dapat atau memungkinkan untuk dibongkar, semakin mendukung dan membenarkan asumsi yang terdapat pada konsep kegunaan tertinggi dan terbaik dari tanah yang dianggap seolah-olah kosong. Dimana kegunaannya harus ditentukan ketika diperlukan estimasi tersendiri terhadap nilai tanah dan ketika

40

tanah-tanah kosong pembanding yang telah terjual teridentifikasi.

2. Tujuan Analisis HBU untuk Properti yang Telah Terbangun

Ada 2 (dua) alasan untuk menganalisis kegunaan tertinggi dan terbaik terhadap properti yang telah terbangun, yaitu:

a. Mengidentifikasi kegunaan dari properti yang diharapkan dapat menghasilkan tingkat pengembalian tertinggi (R0 atau overall return) dari setiap rupiah

modal yang diinvestasikan.

b. Mengestimasikan kegunaan tertinggi dan terbaik dari sebuah properti yang telah terbangun adalah untuk membantu dalam mengidentifikasi properti pembanding.

2.3.4 Kriteria Analisis HBU

Menurut Hidayati dan Harjanto (2003). Kriteria dari HBU Analysis adalah sebagai berikut :

1. Physically Possible (Memungkinkan secara fisik site/Lokasi dapat dikembangkan)

2. Legally Permissible (Secara Hukum diijinkan/tidak melanggar hukum) 3. Financially Feasible (Secara Finansial memungkinkan)

4. Maximally Productive (Menghasilkan produktivitas tertinggi)

Berikut adalah penjelasan dari masing-masing kriteria kegunaan tertinggi dan terbaik tersebut

1. Memungkinkan Secara Fisik (Phisically Possible)

Kriteria pertama yang harus dipenuhi dalam melakukan analisis HBU dari suatu properti adalah kelayakan secara fisik. Ukuran, bentuk tanah, luas, ketinggian dan kontur tanah adalah berpengaruh terhadap kegunaan yang dapat dilakukan/dibangun di atasnya. Sebagai contoh adalah tidak memungkinkan untuk membangun bangunan hotel berbintang atau pusat perbelanjaan di atas tanah seluas 400 m2, dan sebaliknya adalah terlalu berlebih untuk membangun

41

sebuah rumah tinggal di atas tanah seluas 1 hektar. Bentuk tanah yang irregular atau tidak teratur adalah lebih sulit untuk membuat perencanaan bangunan yang akan dibangun di atasnya daripada tanah yang bentuknya teratur (segiempat) dan sebagainya. Kegunaan atas sebidang tanah dapat dipengaruhi oleh lebar depan (frontage) dan panjang/kedalaman tanah (depth). Bentuk tanah yang tidak teratur akan menyebabkan biaya yang lebih besar dalam membangunnya daripada tanah yang mempunyai bentuk teratur dalam kawasan yang sama.

Kesimpulan terhadap kegunaan tertinggi dan terbaik dari secara fisik tercapai bila terdapat kesepakatan dengan ahli/pakar terkait. Pertimbangan terhadap kapasitas dan ketersediaan utilitas publik pada lokasi dimana tanah terletak juga harus dilakukan. Ketika terdapat batasan penggunaan karena masalah topografi dan kondisi lapisan tanah, maka kegunaan potensial juga akan terpengaruh. Kegunaan tertinggi dan terbaik dari properti yang telah terbangun juga tergantung dari pertimbangan fisiknya yang meliputi luas, desain dan kondisi dari properti tersebut.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa Aspek fisik adalah kelayakan secara fisik bagi lahan yang dijadikan objek analisis HBU yang dapat menentukan layak atau tidaknya suatu alternatif pengembangan berdasarkan aspek fisik dalam analisis HBU. Dimensi berupa aspek fisik memiliki empat indicator yang meliputi ukuran tanah, bentuk dan kondisi tanah, lokasi dan aksesibilitas. Ukuran tanah dapat diukur melalui lima kriteria yaitu luas tanah, ketinggian dari paras jalan, ketinggian dari permukaan laut, lebar depan (frontage) dan panjang kedalaman (depth). Bentuk dan kondisi tanah dapat diukur melalui enam kriteria yang meliputi bentuk tanah, kontur tanah, jenis tanah, kesuburan tanah, ketersediaan air dan improvement. Lokasi dapat diukur melalui dua kriteria yaitu lokasi tanah (site location) dan letak/posisi tanah (object site/site position). Sedangkan aksesibilitas dapat diukur melalui dua

42

kriteria yaitu akses menuju lokasi tanah dan jarak dari pusat kota dan tempat-tempat strategis.

2. Diijinkan oleh Peraturan (Legally Permissible)

Dalam setiap kasus, seorang penilai harus memastikan kegunaan-kegunaan yang diizinkan oleh peraturan. Batasan-batasan tertentu (private restriction), zoning, peraturan-peraturan bangunan (building codes), kontrol-kontrol terhadap benda-benda bersejarah, dan peraturan-peraturan lingkungan harus diinvestigasi, sebab faktor-faktor tersebut mungkin saja mempengaruhi potensial kegunaan tertinggi dan terbaik dari suatu properti.

Lamanya jangka waktu sewa dapat juga berpengaruh terhadap kegunaan tertinggi dan terbaik dari suatu properti, sebab sepanjang sisa waktu kontrak mungkin kegunaan properti terbatasi oleh perjanjian kontrak yang telah disepakati sebelumnya.Contoh, jika suatu properti tunduk pada peraturan sewa tanah selama 12 tahun, maka tidak memungkinkan untuk dibangun bangunan yang mempunyai umur ekonomis 40 tahun.

Selain hal di atas, batasan-batasan tertentu/privat yang terkait dengan penghunian juga pelu dipertimbangkan.Jika tidak terdapat private restriction, kegunaan properti biasanya ditentukan oleh zoningnya, yaitu pilihan-pilihan penggunaan tanah yang telah ditetapkan oleh pemerintah. Peraturan-peraturan bangunan yang berlaku juga perlu dipertimbangkan seperti batasan ketinggian bangunan, garis sempadan, rasio luas tanah yang boleh didirikan bangunan (floor area ratio), dan sebagainya, yang mana secara tidak langsung juga akan mempengaruhi biaya bangunan. Penilai juga harus memahami peraturan-peraturan berkenaan dengan lingkungan, seperti peraturan yang berkaitan dengan udara bersih, air bersih, keamanan, kebersihan lingkungan, kesehatan dan kelembaban.

Berdasarkan paparan aspek legal di atas, dapat disimpulkan bahwa Aspek legal adalah faktor-faktor kelayakan secara legal untuk memastikan kegunaan-kegunaan yang diizinkan oleh peraturan-peraturan berupa syarat administratif bangunan dan syarat teknis bangunan. Syarat Administratif Bangunan adalah

43

persyaratan dokumen legal atas suatu properti berupa bukti kepemilikan dan/atau Izin Mendirikan Bangunan (IMB). Syarat Teknis Bangunan yaitu meliputi Batasan-batasan tertentu (private restriction), zoning/zonasi, peraturan-peraturan bangunan (building code), kontrol terhadap benda-benda sejarah dan peraturan-peraturan lingkungan. batasan-batasan tertentu (private restriction) dapat berupa peraturan ataupun sebuah bukti hukum yang dapat membatasi pengembangan suatu tanah dari aspek hukumnya, misal lamanya tempoh sewa dapat juga berpengaruh terhadap kegunaan tertinggi dan terbaik dari suatu properti sebab sepanjang sisa waktu kontrak mungkin kegunaan properti terbatasi oleh perjanjian kontrak yang telah disepakati sebelumnya. Contoh, jika suatu properti tunduk pada peraturan sewa tanah selama 12 tahun, maka tidak memungkinkan untuk dibangun bangunan yang mempunyai umur ekonomis 40 tahun. Zoning/zonasi adalah pilihan-pilihan penggunaan tanah pada suatu yang telah ditetapkan oleh pemerintah. Peraturan-peraturan bangunan (building code) adalah seperangkat pengaturan yang mengatur dasar perancangan suatu bangunan seperti garis sempadan bangunan (GSB), koefisien dasar hijau (KDH), garis sempadan bangunan (GSB) dan koefien lantai bangunan (KLB). Kontrol terhadap benda-benda sejarah dapat berupa aturan yang mengatur tentang kelestarian kawasan cagar budaya yang dilindungi. Sedangkan Peraturan-peraturan lingkungan adalah peraturan yang mengatur tentang klestarian lingkungan.

3. Layak Secara Keuangan (Financially Feasible)

Dalam menentukan kegunaan yang layak secara fisik dan diizinkan oleh peraturan, seorang penilai dapat/memang seharusnya melakukan eliminasi terhadap beberapa kegunaan dalam pertimbangannya. Setelah melewati kedua kriteria tersebut, maka kegunaan-kegunaan yang memungkina tersebut perlu dianalisis lebih lanjut dalam menghasilkan pendapatan, tingkat pengembalian (return) apakah sama atau lebih besar dari biaya operasi dan sebagainya. Semua kegunaan yang diekspektasikan dapat memberi positive return dianggap memiliki kelayakan keuangan.

44

Untuk menentukan kelayakan keuangan, seorang penilai mengestimasi pendapatan kotor yang akan diterima (future gross income) yang diekspektasikan/dijangkakan dari setiap potensial kegunaan tertinggi dan terbaik. Dalam menganalisis kelayakan keuangan, tingkat kekosongan collection losses dan biaya operasi perlu dikurangkan dari setiap pendapatan kotor (gross income) untuk mendapatkan biaya bersih (net operating income atau NOI).Tingkat pengembalian (rate of return) atas modal yang diinvestasikan dapat digunakan untuk melakukan perhitungan.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa aspek finansial adalah segala aspek yang menunjukan faktor-faktor kelayakan keuangan suatu proyek pengembangan lahan yang meliputi Net Operating Income(NOI),Pay Back

Period(PB),Net Present Value(NPV),Internal Rate of Return(IRR), dan Return on Investment (ROI).

Kelayakan secara keuangan tersebut melputi beberapa faktor,yaitu: a. Net operating income

Menurut Hindrawan, Hariyono, dan Mutaji (2006), Net Operating Income = pendapatan kotor setahun – biaya operasional setahun.

b. Pay back period

Menurut Keown & et al (2005,292), Payback period is the number of years

needed to recover the initial cash outlay of the capital bugeting project. Payback period digunakan untuk mengukur seberapa cepat modal (arus kas

keluar / investasi awal) dapat diterima kembali oleh perusahaan (kembali modal) (Mardiyanto, 2009,205). Suatu proyek bisa diterima apabila memiliki payback periode≤ jangka waktu yang disyaratkan.Apabila terdiri dari beberapa alternatif, maka alternatif yang memiliki payback periode yang lebih cepat yang layak dipilih.

c. Net present value

Menurut Mardiyanto (2009),Net Present Value (NPV) digunakan untuk menghitung nilai sekarang dari arus kas masuk yang akan diterima pada masa

45

yang akan datang setelah dikurangi arus keluar (investasi awal). Berikut adalah rumus NPV:

d. Internal rate of return

Internal rate of return didefinisikan sebagai tingkat imbal hasil sedemikian rupa sehingga menyebabkan NPV sama dengan nol. Dengan kata lain, untuk menghitung IRR, digunakan rumus NPV yang telah diubah, maka rumus IRR adalah sebagai berikut:

Berdasarkan rumus IRR diatas, k tidak dapat dihitung secara langsung. Nilai k dapat diperoleh dengan caratrial and error. Kriteria IRR yang dinilai layak adalah apabila nilainya lebih besar daripada biaya modal (Mardiyanto,2009) e. Return on invesment

Return on Investment (ROI) adalah rata-rata profit tahunan dibagi dengan

jumlah investasi awal (Santosa,2009).

4. Mendapatkan Hasil Secara Maksimum (Maximally Productive).

Dari kegunaan-kegunaan yang layak secara keuangan, maka kegunaan yang menghasilkan harga tertinggi/nilai tertinggi, yaitu yang konsisten dengan tingkat pengembaliannya (rate of return), adalah kegunaan tertinggi dan terbaik. Untuk menentukan kegunaan tertinggi dan terbaik atas tanah yang dianggap kosong seringkali digunakan tingkat pengembalian yang sama untuk mengkapitalisasi aliran pendapatan dari berbagai kegunaan yang berbeda kepada masing-masing nilainya. Kegunaan yang menghasilkan nilai tertinggi adalah kegunaan tertinggi

46

dan terbaik untuk tanah tersebut.Kegunaan potensial tertinggi dan terbaik dari suatu tanah/tapak biasanya adalah kegunaan tanah dalam jangka panjang.

Untuk menganalisis kelayakan dalam hal finansial dan juga untuk memilih kegunaan yang memeberikan nilai yang maksimal, maka beberapa alat analisis atau tolak ukur yang sering digunakan adalah aliran tunai bersih (net present

value atau NPV), internal rate of return (IRR) , return on investment (ROI), return on equity (ROE), payback periode (PP) dan sebagainya. Alternatif

kegunaan yang menghasilkan tingkat pengembalian investasi yang positif dan tertinggi adalah alternatif yang memenuhi kriteria kegunaan yang tertinggi dan terbaik.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa aspek produktivitas maksimal adalah cara memilih kegunaan yang memberikan nilai yang maksimal. Dalam memilih kegunaan yang maksimal, alat ukurnya adalah sama dengan faktor-faktor kelayakan keuangan. Dalam aspek produktivitas maksimal hasil kelayakan finansial dari masing-masing alternatif pengembangan dibandingkan. Alternatif pengembangan yang menghasilkan tingkat pengembalian investasi yang positif dan tertinggi adalah pengembangan yang memenuhi aspek produktivitas maksimal dan merupakan pengembangan yang paling tertinggi dan terbaik

2.3.5 Situasi-Situasi Khusus dalam Analisis HBU

Hidayati dan Harjanto menyebutkan ada 8 (delapan) situasi-situasi khusus yang mungkin dihadapi oleh seorang penilai dalam melakukan analaisis HBU. Situasi-situasi khusus tersebut yaitu Single-Use Situation, Interim Use, Legally

Nonconforming Use, Use That Are Not Highest And Best, Multiple Use, Special Purpose Use, Speculation Uses Dan Excess Land. Berikut adalah penjelasan dari

masing-masing situasi-situasi khusus salam analisis HBU tersebut.

47 1. Single-Use Situation

Kegunaan tertinggi dan terbaik mungkin tidak seperti biasanya atau unik (seperti museum, cagar budaya, dan lain-lain) dan nilai tanahnya didasarkan atas kegunaannya tersebut dan bukan kegunaan lain pada umumnya.

2. Interim Use

Kegunaan sementara atau interim use dari sebidang tanah kosong atau properti yang telah dikembangkan adalah kegunaan tertinggi dan terbaik yang diantisipasi untuk berubah dalam jangka pendek. Kegunaan interim ini mungkin tidak memberi kontribusi terhadap nilai atau sebaliknya justru memberi kontribusi terhadap nilai, dan biaya-biaya pembongkaran (demollition cost) harus dipertimbangkan untuk mengembangkan menjadi kegunaan-kegunaan interim.

3. Legally Nonconforming Use

A Legally Nonconforming Use adalah kegunaan yang sah secara hukum untuk

dibuat dan dipertahankan tetapi tidak sesuai dengan peraturan penggunaan tanah dari kawasan di mana properti tersebut berlokasi/ berkedudukan.Kegunaan sementara ini seringkali muncul sebagai akibat perubahan zoning. Perubahan zoning mungkin bisa menciptakan underimproved atau overimproved terhadap suatu properti. Seperti contoh sebuah rumah tinggal yang berlokasi di suatu kawasan yang zoningnya berubah menjadi kawasan komersial, maka akan menjadikan properti tersebut underimproved, karena properti tersebut berpotensi besar untuk dijadikan tempat komersil atau tempat usaha lainnya daripada hanya sekedar dijadikan rumah tinggal saja.

4. Use That Are Not Highest And Best

Beberapa bangunan dan pengembangan lain yang ada mungkin tidak mencerminkan kegunaan tertinggi dan terbaik dari keadaan tapaknya seandainya kosong. Kegunaan tertinggi dan terbaik umumnya mempunyai kategori yang sama dengan kegunaan saat ini. Contoh kegunaan tertinggi dan terbaik dari suatu tapak yang telah dibangun apartemen yang sudah berumur 10 tahun adalah bangunan apartemen baru yang lebih modern. Untuk suatu tapak tertentu, kategori