PENGARUH RELIGIUSITAS, MAQASHID, DAN

AKSESIBILITAS TERHADAP KEPUTUSAN MENJADI

NASABAH (STUDI PADA NASABAH BANK SYARIAH

MANDIRI KCP SUKARNO HATTA)

JURNAL ILMIAH

Disusun oleh :

Muhammad Wira Atikhi

155020507111018

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

LEMBAR PENGESAHAN PENULISAN ARTIKEL JURNAL

Artikel Jurnal dengan judul :

PENGARUH RELIGIUSITAS, MAQASHID, DAN AKSESIBILITAS

TERHADAP KEPUTUSAN MENJADI NASABAH (STUDI PADA NASABAH

BANK SYARIAH MANDIRI KCP SUKARNO HATTA)

Yang disusun oleh :

Nama

: Muhammad Wira Atikhi

NIM

: 155020507111018

Fakultas

: Ekonomi dan Bisnis

Jurusan

: S1 Ilmu Ekonomi

Bahwa artikel Jurnal tersebut dibuat sebagai persyaratan ujian skripsi yang

dipertahankan di depan Dewan Penguji pada tanggal 30 November 2020

Malang, 30 November 2020

Dosen Pembimbing,

Prof. Dr. Munawar, SE.,

DEA.,

Judul : Pengaruh Religiusitas, Maqashid, dan Aksesibilitas Terhadap Keputusan Menjadi Nasabah (Studi Pada Nasabah Bank Syariah Mandiri KCP Sukarno Hatta)

Muhammad Wira Atikhi, Prof. Dr. Munawar, SE., DEA., Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Email: aatwira@yahoo.co.id

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Religiusitas, Maqashid, dan Aksesibilitas terhadap Keputusan Menjadi Nasabah pada Bank Syariah Mandiri. Jenis penelitian yang digunakan yaitu explanatory research dengan menggunakan data primer,dengan pendekatan kuantitatif. Penelitian ini dilaksanakan di Bank Syariah Mandiri KCP Sukarno Hatta, dengan menggunakan sampel sebanyak 60 orang responden nasabah dengan Teknik purposive sampling. Uji Hipotesis dilakukan dengan melihat Total Effect dan P Value. Analisis data menggunakan program WARP PLS 6.0. Hasil pengujian dari penelitian ini menyatakan bahwa variabel Religiusitas (x1), Maqashid (z1), dan Aksesibilitas (x2) berpengaruh signifikan terhadap keputusan menjadi nasabah (Y).

Kata kunci: Perilaku Konsumen, Religiusitas, Maqashid, Aksesibilitas, Bank Syariah Mandiri

A. PENDAHULUAN

Perbankan merupakan salah satu lembaga keuangan, alat penggerak pertumbuhan dan penggerak perekonomian yang fungsinya tidak dapat dipisahkan dari pembangunan. Secara konvensional, bank menghimpun dana dan mengalirkan dana sesuai dengan Undang-Undang Perbankan Konvensional. Pada Undang-Undang Perbankan Konvensional dijelaskan istilah bunga.

Pekembangan perbankan syariah selalu mengalami peningkatan, terlihat pada posisi Juni 2018 menunjukkan pertumbuhan yang positif dan intermediasi yang membaik dengan peningkatan aset, Pembiayaan yang Disalurkan (PYD), dan Dana Pihak Ketiga (DPK) yang lebih tinggi dibandingkan tahun sebelumnya. Kinerja bank syariah pada Juni 2018 secara umum membaik dibandingkan akhir tahun 2017 yang ditunjukkan oleh rasio keuangan utama, baik dari sisi likuiditas, efisiensi, .rentabilitas, .maupun permodalan. Jumlah nasabah simpanan perbankan syariah terus tumbuh hingga menembus 23,18 juta pada akhir Agustus 2018. Jumlah nasabah tersebut tumbuh 13% dibandingkan setahun lalu yang tercatat 20,48 juta. Berdasarkan data Otoritas Jasa Keuangan, jumlah nasabah pembiayaan menembus 4,78 juta, yang merupakan rekor tertinggi selama industri perbankan syariah berdiri di Indonesia. Jumlah nasabah pembiayaan tumbuh 11,58% dari setahun sebelumnya. Adapun rekor tertinggi untuk nasabah simpanan perbankan syariah terjadi pada Juli 2018 yang mencapai 23,22 juta nasabah.

Salah satu kota di Provinsi Jawa Timur yang juga memiliki pertumbuhan yang signifikan terkait dengan pertumbuhan jumlah Bank Syariah adalah Kota Malang. Kota Malang merupakan kota pendidikan dan juga termasuk kota yang memiliki banyak kawasan wisata, sehingga jumlah penduduk juga semakin bertambah. Selai itu, Kota Malang juga merupakan kota dengan pemeluk muslim yang banyak. Hal ini yang menjadikan Kota Malang mengalami pertumbuhan perbankan syariah yang cukup tinggi. Berikut grafik yang menunjukkan perkembangan Bank Syariah di Kota Malang tahun 2014 Hingga 2017

Gambar 1.1: Gambar jumlah Bank Syariah Kota Malang (2014-2017)

Meskipun perkembangan bank syariah yang lumayan pesat, tidak dapat dipungkiri bahwa perbankan konvensional juga menjadi kompetitor utama. Oleh karena itu, salah satu tantangan besar bagi Perbankan Syariah adalah menarik pelanggan dan mempertahankannya agar perusahaan dapat bertahan dan berkembang. Untuk mewujudkan tujuan tersebut maka diperlukan strategi pemasaran yang tepat. Karena pemasaran merupakan hal yang sangat penting dalam setiap kegiatan yang berhubungan langsung dengan kebutuhan konsumen.

Pada dasarnya penentuan nasabah dalam memilih produk perbankan memiliki kesamaan dengan keputusan pembelian, hal ini karena pada keputusan nasabah merupakan hasil pertimbangan dari beberapa tahapan seleksi, sama halnya dengan keputusan pembelian konsumen. Menurut Kotler (2009:184), keputusan pembelian merupakan tahap keputusan akhir dan merupakan hasil seleksi dari dua atau lebih pilihan alternatif. Sedangkan pengambilan keputusan merupakan kegiatan konsumen sebelum membuat keputusan akhir tersebut.

Perilaku konsumen ialah individu, kelompok dan organisasi memilih, membeli, menggunakan dan menempatkan barang, jasa, ide atau pengalaman untuk memuaskan keinginan dan kebutuhan mereka (Kotler, 2000). Sedangkan Perilaku konsumen islam merupakan suatu aktivitas manusia yanng berkaitan dengan aktivitas membeli dan menggunakan produk barang dan jasa, dengan memperhatikan kaidah ajaran islam, dan berguna bagi kemaslahatan umat. Agama merupakan pedoman hidup dalam diri seseorang, keterikatan individu terhadap agamanya menciptakan penghayatan yang mendalam kepada ajaranya, sehingga berpengaruh terhadap segala tindakan dan pandangan hidup. Sehingga dari penjelasan diatas dapat diambil pertanyaan faktor apakah yang berpengaruh terhadap fenomena yang terjadi.

B. TINJAUAN PUSTAKA A. Perilaku Konsumen Dalam Keputusan Menjadi Nasabah

perilaku konsumen menggambarkan bagaimana cara individu mengambil keputusan untuk memanfaatkan sumber daya yang tersedia seperti waktu, uang, maupun usaha guna membeli barang-barang yang berhubungan dengan konsumsi mereka. Berdasarkan pernyataan yang disampaikan oleh kedua pakar tersebut, dapat disimpulkan bahwa perilaku konsumen adalah cara individu untuk mengkonsumsi suatu barang atau jasa dengan tujuan memuaskan keinginan dan kebutuhan mereka. B. Perilaku Konsumen Menurut Islam

Nilai dasar yang menjadi dasar bagi perilaku konsumen masyarakat muslim adalah keyakinan terhadap adanya hari kiamat dan kehidupan akhirat, kebajikan, kebenaran dan ketakwaan kepada Allah SWT merupakan kunci moralitas Islam. Perilaku konsumen orang yang beriman akah berbeda daripada dengan orang yang memiliki nilai keimanan dan kepatutan kepada Allah SWT yang lebih rendah. Orang yang memiliki keimanan tinggi akan merasa jika kebutuhannya sudah tercukupi maka konsep berbagi kepada sesama akan ikut serta dilaksanakan (Rianto,2010).

Menurut AL-Ghazali, kesejahteraan (Maslahah) dari suatu masyarakat tergantung kepada pencarian dan pemeliharaan lima tujuan dasar (Maqashid Syariah), yaitu: Agama, Jiwa, Keluarga atau

17 17 17

keturunan, Harta, dan akal. Ia menitikberatkan bahwa sesuai tuntunan wahyu, kebaikan dunia ini dan akhirat (maslahat al-din wa al-dunya) merupakan tujuan utamanya (Karim, 2010).

C. Religiusitas

Religiusitas yaitu “seberapa jauh pengetahuan, seberapa kokoh keyakinan, seberapa pelaksanaan kaidah dan ibadah, dan seberapa dalam penghayatan atas agama yang dianutnya” (Nashori dan Muccharam, 2002). Menurut perspektif islam, religiusitas merupakan perbuatan melakukan aktifitas ekonomi, sosial, politik atau aktifitas apapun dalam rangka beribadah kepada Allah SWT (Ancok dan Suroso, 2001).

D. Maqashid

Sacara lughawi (bahasa) Maqashid al-syari’ah terdiri dari dua kata yakni Maqashid dan syari’ah. Maqashid adalah bentuk jama’ dari Maqashid yang berarti kesengajaan atau tujuan. Sedangkan dalam pengertian istilah menurut Fathi al-Daraini mengatakan bahwa hukum-hukum itu tidaklah dibuat untuk hukum itu sendiri, melainkan dibuat untuk tujuan lain yakni kemaslahatan.

Istilah al Maqasid adalah bentuk jama’ dari kata ‘maqsid’, yang menunjuk kepada tujuan (al hadaf), sasaran (al garad), hal yang diminati (al matlub), Syariah berarti tujuan akhir dari syariat atau hukum Islam. Istilah al Maqasid adalah bentuk jama’ dari kata ‘maqsid’, yang menunjuk kepada tujuan (al hadaf), sasaran (al garad), hal yang diminati (al matlub), Syariah berarti tujuan akhir dari syariat atau hukum Islam.

E. Aksesibilitas

Aksesibilitas adalah kemudahan untuk melakukan pendekatan. Pendekatan dalam arti pendekatan untuk berbagai kepentingan, diantaranya adalah untuk lebih bisa memahami objek yang dilakukan pendekatan maupun untuk bisa mendapatkan informasi tertentu sesuai kebutuhan seseorang. Aksesibilitas juga menggambarkan kemudahan untuk bisa berinteraksi. Tujuan aksesiblitias yang mudah adalah untuk memaksimalkan keuntungan lokasi bagi perusahaan. Pengusaha akan selalu berusaha mencari lokasi yang strategis yang mudah dilihat dan dijangkau oleh konsumen dan akan memudahkan masyarakat atau nasabah dalam menggunakan fasilitas maupun jasa perbankan syariah. F. Keputusan Nasabah

Pengambilan keputusan konsumen pada dasarnya merupakan proses pemecahan masalah. Kebanyakan konsumen, baik konsumen individu maupun pembeli organisasi melalui proses mental yang hampir sama dalam memutuskan produk dan merk apa yang dibeli. (Boyd, 2000).

Setiadi dalam Yuliawan (2011) mengatakan, keputusan pembelian konsumen adalah proses pengintegrasian yang mengkombinasikan pengetahuan untuk mengevaluasi dua atau lebih perilaku alternatif, dan memilih salah satu di antaranya. Keputusan konsumen timbul karena adanya penilaian yang objektif atau karena dorongan emosi. Keputusan untuk bertindak adalah berasal dari serangkaian aktivitas dan rangsangan mental dan emosional.

C. METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah explanatory research (penelitian penjelasan) dengan pendekatan kuantitatif. Menurut Gumanti, Yunidar, dan Syahruddin (2016: 21) explanatory research diartikan sebagai upaya menjelaskan mengapa suatu fenomena terjadi dan mencoba untuk menguji hubungan kausalitas antar variabel. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif, menurut Sekaran (2011) diartikan sebagai model penelitian yang digunakan untuk meneliti pada populasi dan sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik, dengan bertujuan menguji hipotesis yang telah ditetapkan.

B. Objek Penelitian dan Metode Pengumpulan Data

Objek penelitian dilakukan pada kurun waktu 1 bulan yang bertempat di Kantor Bank Mandiri Syariah KCP Sukarno-Hatta yang beralamat di Jln. Raya Sukarno Hatta, Kav 5D/400, Mojolangu, Kecamatan Lowokwaru, Kota Malang, Provinsi Jawa Timur.

Teknik yang digunakan dalam penelitian ini adalah pengumpulan data menggunakan teknik survey melalui penyebaran kuesioner. Menurut sugiyono (2012) Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan tertulis kepada responden untuk dijawabnya. Dalam melaksanakan metode ini memerlukan kontak langsung antara peneliti dengan responden.

C. Jenis dan Sumber Data

Sumber data dalam penelitian ini terbagi menjadi dua jenis yaitu sumber data primer dan sumber data sekunder. Pengunaan berbagai sumber data yaitu data primer dan data sekunder dimaksudkan untuk mendapatkan data yang lebih terperinci dan komprehensif menyangkut objek yang akan diteliti. Pertama yaitu data primer dalam penelitian ini merupakan hasil penyebaran kuisioner mengenai pengaruh religiusitas, maqashid, aksesibilitas dan menjadi nasabah di Bank Syariah Mandiri. Sumber kedua yaitu data sekunder adalah catatan atau dokumentasi perusahaan, publikasi pemerintah, analisis industri oleh media, situs web, internet, dan seterusnya.

D. Metode Analisis Data

Persamaan model dalam penelitian yang diguanakan adalah sebagai berikut:

Y = α

1X

1+ α

2Z

1+ α

3X

2Z

1= β

0+ β

1X

1Penelitian ini menggunakan metode analisis Partial Least Square. Menurut Ghozali (2006), Partial Least Square (PLS) merupakan model persamaan Structural Equation Modeling (SEM) yang berbasis komponen atau varian yang dimana memiliki keunggulan dimana dapat menyelesaikan regresi bernda yang sering terdapat permasalahan spesifik pada data, seperti jumlah data yang relative kecil, adanya data yang hilang, terjadinya multikolinearitas dan tidak didasrkan pada banyak asumsi, sehingga informasi yang dihasilkan dari pengolahan data melalui PLS bias lebih efisien dan lebih mudah diinterpretasikan

Tahapan menganalisis data menggunakan PLS antara lain

1) Pengujian Instrumen Penelitian: Pengujian ini dimaksudkan untuk mengukur tingkat ketepatan dan kehandalan kuesioner sebagai alat pengumpul data.

2) Persepsi Responden: Yaitu melihat distribusi frekuensi tiap variabel yang didapatkan dari hasil kuesioner yang digunakan dalam penelitian

3) Analisis Partial Least Square: memasukkan hasil dari kuesioner yang sudah melalui pengujian intrumen.

D. HASIL ANALISIS DAN PEMBAHASAN

Hasil Penelitian

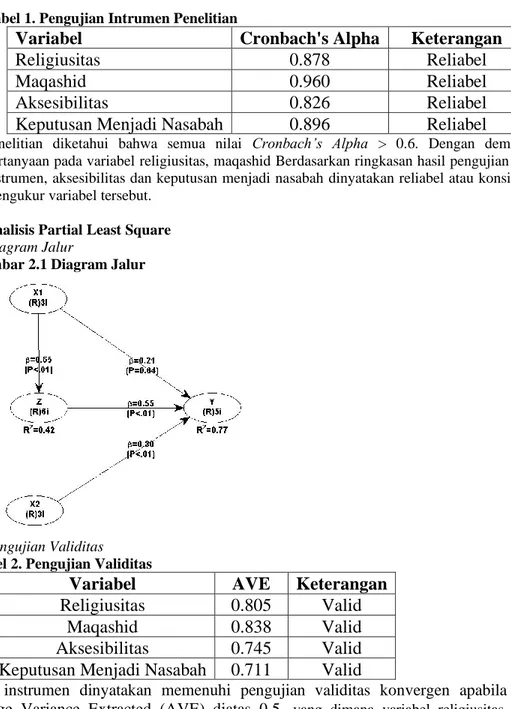

A. Pengujian Instrumen Penelitian Tabel 1. Pengujian Intrumen Penelitian

Variabel

Cronbach's Alpha

Keterangan

Religiusitas

0.878

Reliabel

Maqashid

0.960

Reliabel

Aksesibilitas

0.826

Reliabel

Keputusan Menjadi Nasabah

0.896

Reliabel

penelitian diketahui bahwa semua nilai Cronbach’s Alpha > 0.6. Dengan demikian item pertanyaan pada variabel religiusitas, maqashid Berdasarkan ringkasan hasil pengujian reliabilitas instrumen, aksesibilitas dan keputusan menjadi nasabah dinyatakan reliabel atau konsisten dalam mengukur variabel tersebut.

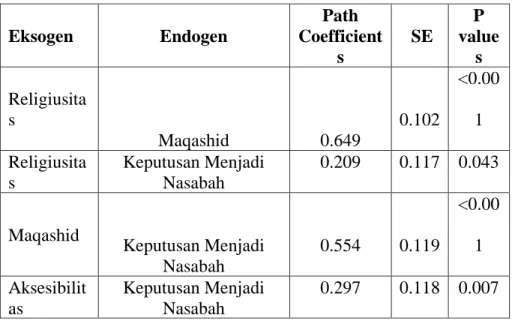

B. Analisis Partial Least Square 1) Diagram Jalur

Gambar 2.1 Diagram Jalur

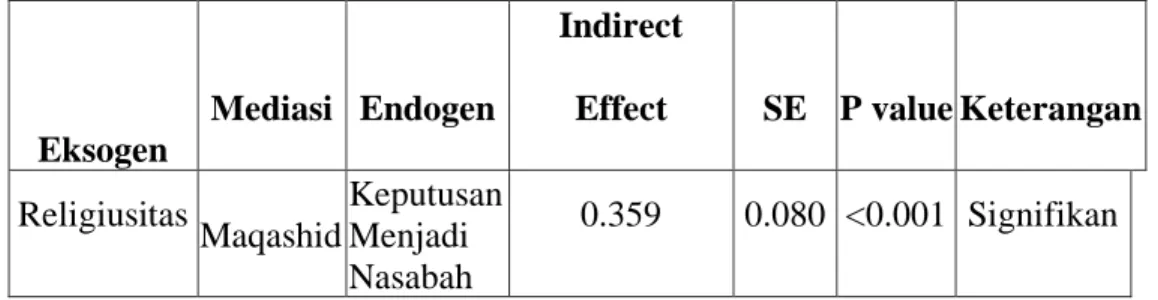

2) Pengujian Validitas Tabel 2. Pengujian Validitas

Variabel

AVE

Keterangan

Religiusitas

0.805

Valid

Maqashid

0.838

Valid

Aksesibilitas

0.745

Valid

Keputusan Menjadi Nasabah

0.711

Valid

Suatu instrumen dinyatakan memenuhi pengujian validitas konvergen apabila memiliki

Average Variance Extracted (AVE) diatas 0.5, yang dimana variabel religiusitas, maqashid,

aksesibilitas dan keputusan menjadi nasabah menghasilkan nilai Average Variance Extracted (AVE) yang lebih besar dari 0.5. Dengan demikian indikator yang mengukur variabel tersebut tersebut dinyatakan valid.

3) Goodness Of Fit Model digunakan untuk mengetahui besarnya kemampuan variabel endogen untuk menjelaskan keragaman variabel eksogen, atau dengan kata lain untuk mengetahui besarnya kontribusi variabel eksogen terhadap variabel endogen.

Tabel 3. Goodness Of Fit Model

Variabel Endogen

R Square Q Square

Maqashid

0.421

0.428

Keputusan Menjadi Nasabah

0.770

0.771

R-square variabel maqashid bernilai 0.421 (42.1%). Hal ini dapat menunjukkan bahwa keragaman variabel maqashid dijelaskan oleh religiusitas sebesar 42.1%, kemudian Q-square variabel maqashid bernilai 0.428. Hal ini menunjukkan bahwa religiusitas memiliki kekuatan prediksi yang kuat terhadap maqashid.

R-square variabel keputusan menjadi nasabah 0.770 (77%). Hal ini dapat menunjukkan bahwa keragaman variabel keputusan menjadi nasabah mampu dijelaskan oleh religiusitas, maqashid dan aksesibilitas sebesar 77%, kemudian Q-square variabel keputusan pembelian bernilai 0.771. Hal ini menunjukkan bahwa religiusitas, maqashid dan aksesibilitas memiliki kekuatan prediksi yang kuat terhadap menjadi nasabah.

4) Pengujian Hipotesis Kriteria pengujian menyatakan bahwa apabila koefisien jalur bernilai positif dan probabilitas ≤ level of significance (Alpha (α) = 5%) maka dinyatakan ada pengaruh positif dan signifikan variabel eksogen terhadap variabel endogen. Hasil pengujian hipotesis dapat diketahui melalui tabel berikut :

Tabel 4. Pengujian Hipotesis

Dari tabel diatas dapat dilihat bahwa tiap variabel Eksogen memiliki Koefisien jalur dan nilai Probabilitas yang sesuai yaitu ≤ level of significance (Alpha (α) = 5%) sehingga dapat ditarik kesimpulan bahwa tiap variabel Eksogen berpengaruh positif dan signifikan terhadap variabel Endogen terkait.

Eksogen

Endogen

Path

Coefficient

s

SE

P

value

s

Religiusita

s

Maqashid

0.649

0.102

<0.00

1

Religiusita

s

Keputusan Menjadi

Nasabah

0.209

0.117 0.043

Maqashid

Keputusan Menjadi

Nasabah

0.554

0.119

<0.00

1

Aksesibilit

as

Keputusan Menjadi

Nasabah

0.297

0.118 0.007

5) Pengujian Hipotesis Indirect Effect Tabel 5. Hipotesis Indirect effect

Eksogen

Mediasi Endogen

Indirect

Effect

SE P value Keterangan

Religiusitas

Maqashid

Keputusan

Menjadi

Nasabah

0.359

0.080 <0.001 Signifikan

Pegaruh religiusitas terhadap keputusan menjadi nasabah melalui maqashid menghasilkan p value sebesar <0.001. Hal ini menunjukkan bahwa nilai p value < level of significance (Alpha (α) = 5%). Oleh karena itu, dapat diartikan bahwa terdapat pengaruh yang positif dan siginifikan religiusitas terhadap keputusan menjadi nasabah melalui maqashid.

6) Pengaruh Dominan Variabel eksogen yang memiliki pengaruh dominan terhadap variabel endogen dapat diketahui melalui total coefficient yang paling besar.

Tabel 6. Pengaruh Dominan

Eksogen

Endogen

Total Effect

Religiusitas

Keputusan Nasabah

0.777

Maqashid

Keputusan Nasabah

0.554

Aksesibilitas Keputusan Nasabah

0.297

Tabel di atas menginformasikan bahwa variabel yang memiliki total efek paling besar terhadap keputusan menjadi nasabah adalah religiusitas dengan total efek sebesar 0.777. Sehingga dapat disimpulkan bahwa variabel Religiusitas merupakan variabel yang paling berpengaruh terhadap Keputusan Menjadi Nasabah.

E. PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan terhadap minat masyarakat sebanyak 60 responden terhadap keputusan untuk menjadi nasabah di perbankan dapat ditarik kesimpulan untuk menjawab rumusan masalah, yaitu:

1. Religiusitas berpengaruh positif dan paling dominan terhadap keputusan untuk menjadi nasabah bank syariah. Berarti bahwa semakin baik dan taat atas ajaran agama yang dianut maka keputusan untuk menjadi nasabah di bank syariah juga meningkat.

2. Maqashid berpengaruh positif terhadap keputusan untuk menjadi nasabah bank syariah. Berarti bahwa semakin baik pengertian orang tersebut terhadap hukum-hukum maqashid atau hukum dalam ajaran Islam maka keputusan untuk menjadi nasabah di bank syariah akan meningkat pula.

3. Religiusitas berpengaruh positif terhadap keputusan untuk menjadi nasabah bank syariah secara tidak langsung melalui maqashid, yang dimana tingkat maqashid bergantung kepada tingkat religiusitas. Sehingga religiusitas dan maqashid akan berbanding lurus terhadap keputusan menjadi nasabah.

B. Saran

Berdasarkan penulisan penelitian ini, peneliti menyadari masih terdapat banyak kekurangan didalamnya. Untuk itu peneliti memberikan beberapa sarna untuk bahan pertimbangan sebagai penyempurnaan penelitian selanjutnya yang terkain dengan penelitian serupa. Beberapa saran yang dapat diajukan adalah sebagi berikut:

a) Saran bagi para peneliti yang akan datang selanjutnya diharapkan mampu mengembangkan penelitian dengan menambahkan variabel lain yang tidak dibahas dalam penelitian ini sehingga dapat memperkuat poin poin yang belum dapat dijelaskan dalam penelitian ini.

b) Penelitian ini menggunakan sampel yang diambil pada bulan Maret hingga April tahun 2020 sehingga untuk penelitian selanjutnya dapat melakukan pengambilan sampel pada jangka waktu yang lebih Panjang. Dengan demikian data yang dikelola akan lebih beragam pula dan dapat memberikan gambaran yang lebih luas mengenai pembahasan yang di diteliti

UCAPANTERIMAKASIH

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah membantu sehingga panduan ini dapat terselesaikan.Ucapan terima kasih khusus kami sampaikan kepada Asosiasi Dosen Ilmu Ekonomi Universitas Brawijaya dan Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Brawijaya yang memungkinkan jurnal ini bisa diterbitkan.

DAFTAR PUSTAKA

Abdullah, Faisal. 2005. Manajemen perbankan- teknik analisis kinerja keuangan. Malang: Wina UMM Press

Adair, John. 2007. Cara Menumbuhkan Pemimpin 7 Prinsip Kunci Pengembangan Kepemimpinan Yang Efektif. Jakarta: PT. Gramedia Pustaka Utama

Al-Maududi, Abul A’la, Tadzkiratud Du’atil. 1984.Beberapa Petunjuk Untuk Juru Dakwah, Terj.,Aswadi Syukur. Bandung: Al-Ma’arif.

Aisyah, Muniaty. 2014 The Influence of Religious Behavior on Consumers Intention To Purchase Halal Labelled Product. Business and Entrepreneurial Review vol 14, no. 1. Hal. 14-32 Amat Yunus. 2005. Faktor-faktor yang Mempengaruhi minat Masyarakat Menggunakan Jasa

Perbankan Syariah (Studi kasus pada Masyarakat Bekasi). Jurnal Ekonomi Keuangan dan Bisnis Islam. Vol.1 No.2. AprilJuni 2005.

Anshori, Abdul Gafar.2008. Penerapan prinsip syariah dalam lembaga pembiayaan dan perusahaan pembiayaan. Yogyakarta: Pustaka Pelajar

Bank Indonesia. 1998. UU No.10 tahun 1998, Tentang Perubahan Terhadap UU No. 7 tahun 1992, Jakarta

Bank Indonesia. 2008. Undang-Undang Republika Indonesia Nomor 21 Tahun 2008 Tentang Perbankan Syariah.

Bigha, Mustafa Diibul, Fiqih Syafi’i, Surabaya: CV. Bintang Pelajar, 1984.

Budisantoso, Totok dan Sigit Triandaru. 2006. Bank dan Lembaga Keuangan Lain. Edisi 2. Salemba Empat : Jakarta.

Danang, Sunyoto. 2012. Manajemen Sumber Daya Manusia. Jakarta: PT Buku Seru Effendy, Satria. 2009. Ushul Fiqh, Jakarta: Kencana Prenada Media Group

Fahmi, Adenia, Mustika. 2017. Pengaruh Pengetahuan Produk, Pemakaian Dan Pembelian Terhadap Proses Pengambilan Keputusan Konsumen Menjadi Nasabah Bank Bni Syariah. Skripsi. Universitas Islam Negri Syrifatullah. Jakarta

Firdaus A.2005. Pengantar Akuntansi, Buku Satu ,Edisi 2, Penerbit : Fakults Ekonomi UI, Jakarta. Hasibuan, Malayu S.P. 2009. Manajemen Sumber Daya Manusia (Edisi revisi cetakan ke tiga belas).

Jakarta: PT Bumi Aksara

Hoyer, Wayne D, dan Deborah J. Macinnis, 1997, Consumer Behavior, Boston: Houghton Mifflin Company.

Idak. 2018. Pengaruh Motivasi, Persepsi Dan Sikap Nasabah Terhadap Keputusan Nasabah Menabung Di Pt. Bank Rakyat Indonesia (Persero), Tbk. Unit Baraka Kabupaten Enrekang”. Universitas Islam Negeri Sunan Ampel. Surabaya

Kansil, C.S.T. dan Kansil, Christine S.T. 2002. Pokok-Pokok Etika Profesi Hukum. Jakarta: Pradnya Pramita.

Karim, Adiwarman. 2010. Ekonomi Mikro Islam edisi ketiga. Jakarta: Raja Grafindo Persada. Kasmir. 2004. Pemasaran Bank. Jakarta: Prenada Media.

Kasmir. 2012. Manajemen Perbankan, edisi pertama, cetakan keempat, Penerbit : PT Raja Grafindo Persada, Jakarta.

Kholila, Siti.2018. Pengaruh Motivasi Menghindari Riba Dan Pengetahuan Produk Perbankan Syariah Terhadap Keputusan Menjadi Nasabah Di Bank Muamalat Kc Surabaya – Mas Mansyur. Skripsi. Universitas Islam Negeri Sunan Ampel. Surabaya

Kotler, P. dan Gary Amstrong. 2000. Prinsip-Prinsip Pemasaran, edisi 12 jilid 1 (edisi keduabelas terjemahan Bob Sabran, M.M), Jakarta: Erlangga.

Mangkunegara, Anwar Prabu. 2009. Manajemen Sumber Daya Manusia. Bandung. PT.Remaja Roksadakarya

Muhammad. 2005. Manajemen Pembiayaan Syariah. Yogyakarta: UPP AMP YKPN

Nashori, Rachmy & Mucharom. 2002. Mengembangkan Kreatifitas Dalam Perspektif Psikologi Islami. Yogyakarta : Menara Kudus

Nugroho, A. dan Budi Sudaryanto., (2000), Pengaruh Kinerja Layanan Kepercayaan Dan Kepuasan Terhadap Loyalitas Konsumen Dalam Menggunakan Jasa Pengiriman Barang, Diponegoro Journal Of Management,Volume 2, Nomor 3, Tahun 2013, Halaman 1-9.

Rianto, M.Nur., Euis Amalia. 2010. Teori Mikro Ekonomi SUatu Perbandingan Ekonomi Islam dan Ekonomi Konvensional. Jakarta: Kencana Prenada Group

Sangadji, E.M., dan Sopiah. 2013. Prilaku Konsumen: Pendekatan Praktis Disertai:Himpunan Jurnal Penelitian. Yogyakarta: Penerbit Andi.

Sahroni, Oni. Dan Adiwarman A. Karim. 2017. Maqashid Bisnis & Keuangan Islam: Sintesis Fikih dan Ekonomi. Cetakan ke-3. Depok: Rajawali Pers.

Schiffman dan Kanuk. 2008. Perilaku Konsumen. Edisi 7. Jakarta. Indeks

Shofwa. 2016. Pengaruh Kualitas Produk dan Religiusitas Terhadap Keputusan Nasabah Produk Simpanan Pada BSM Cabang Purwokerto. Jurnal Ekonomi Islam (Islamic Economics Journal) Vol.4, No.1 Januari - Juni 2016

Vinna, Sri. 2016. Ekonomi Mikro Syariah. Bandung: Pustaka Seti Sutrisno,Edy. 2011. Manajemen Sumber Daya Manusia. Jakarta: Kencana

Ya’qub, Hamzah. 1984. Menuju Keberhasilan Manajemen dan Kepemimpinan. Bandung: C.V. Diponegoro.

Yaya, Rizal dkk. 2014. Akuntansi Perbankan Syariah Teori dan Praktik Kontemporer. Jakarta: Salemba Empat.

Yuniarti. 2018. Pengaruh Promosi, Pengetahuan Nasabah Dan Motivasi Terhadap Keputusan Pengambilan Cicilan Pada Pt Al-Ijarah Indonesia Finance Cabang Lampung. Skripsi. Universitas Islam Negri Raden Intan. Lampung.