commit to user

i

STUDI EVALUASI PEMANFAATAN

DANA BAGI HASIL CUKAI HASIL TEMBAKAU (DBH CHT) DI SURAKARTA TAHUN 2008 - 2010

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas da Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi

Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun Oleh : M D CARNEGIE JOKO

F 1108513

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

commit to user

commit to user

iv MOTTO

Ilmu itu segala sesuatu yang tersimpan didada bukan di buku catatan.

(Al Ghozali)

Jadikanlah sabar dan shalat sebagai penolongmu

(Qs. Al Baqarah: 45)

Sesungguhnya Allah tidak merubah keadaan suatu kaum sehingga

mereka merubah keadaannya sendiri.

(Ar. Ra’d : 11)

Seorang Ahli adalah orang yang tahu jalan, mencarikan jalan dan

menunjukkan jalan.

commit to user

v

PERSEMBAHAN

Setiap lembar dari penyelesaian skripsi ini merupakan wujud dari keagungan dan kasih sayang yang di berikan

Allah SWT kepada hamba-Nya. Ini kupersembahkan Kepada :

1. Allah SWT atas segala limpahan Rahmat dan

Hidayah-Nya

2. Kedua orang tuaku yang paling aku sayangi.

Terimakasih atas kerja kerasnya, dorongan, doa-doanya 3. Mas M. Agung Khoirudin & keluarga, Mas Yassir Arafat

& keluarga terima kasih atas semua nasehat-nasehatnya.

Tanpa nasehatmu aku tidak bisa seperti ini. 4. Teman-teman baikku

commit to user

vi

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT dengan seluruh rahmat dan hidayah-Nya yang dilimpahkan pada kita semua, meskipun dengan kemampuan dan waktu yang terbatas akhirnya penulis dapat menyelesaikan penyusunan Skripsi yang berjudul “STUDI EVALUASI PEMANFAATAN DANA BAGI HASIL CUKAI HASIL TEMBAKAU (DBH CHT) DI SURAKARTA TAHUN 2008 – 2010”.

Sebagai salah satu syarat untuk mecapai gelar Sarjana Ekonomi Jurusan

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Penyusunan Skripsi ini tidak akan berhasil dengan baik tanpa adanya bantuan dan

bimbingan dari berbagai pihak . dalam kesempatan ini penulis menyampaikan terima kasih kepada pihak-pihak yang secara langsung atau tidak langsung telah membantu penyusunan Skripsi ini, khususnya kepada:

1. Drs. Harimurti M.Si selaku pembimbing yang dengan sabar memberikan pengarahan, petunjuk, nasehat, dan bimbingan.

2. Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Supriyono, selaku Ketua Jurusan Ekonomi Pembangunan, Drs. Sutanto selaku Sekretaris Jurusan Ekonomi Pembangunan

4. Seluruh staf dan karyawan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

5. Kedua orang tua, dan kakak-kakakku yang telah memberikan kasih sayang yang begitu berharga dalam hidupku.

6. Semua Teman-teman Jurusan Ekonomi Swadana Transfer 2008 terima

commit to user

vii

7. Teman-teman di Bahari Kos atas semua bantuannya, dan Semua pihak

yang tidak dapat penulis sebutkan satu persatu yang telah membantu hingga penulisan Skripsi ini selesai.

8. Untuk teman keseharianku, dalam tuntunan masa depan bagi sebagian orang mungkin gak begitu terlihat berarti, namun bagiku segala yang kualami engak pernah luput dari semangat mereka, semangat penghuni

rumah kecil (little apartment nusukan) dengan berbagai kenangan konyol yang gak begitu mudah untuk dilupakan. “This word i’m wrote when my

friend’s “Asep” goes to Surabaya to find job”.

9. Anggar makasih atas bantuanmu,tanpa kamu skripsiku mungkin akan lebih lama mengerjakannya,makasih atas bantuan doa dan dorongan

semangatnya.

Penulis menyadari bahwa dalam penulisan Skripsi masih jauh dari sempurna, oleh karena itu kritik dan saran sangat diharapkan dari berbagai pihak untuk kesempurnaan penulisan Skripsi ini .

Surakarta, Januari 2012

commit to user

viii DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN ABSTRAK... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

A. Dana Bagi Hasil Cukai Hasil Tembakau ... 13

1 Peningkatan kualitas bahan baku ... 13

2 Pembinaan Industri ... 14

commit to user

ix

4 Sosialisasi ketentuan di bidang cukai... 15

5 Pemberantasan barang kena cukai illegal ... 16

B. Paradigma Kebijakan Tarif Cukai Hasil Tembakau ... 20

1. Departemen Keuangan ... .. 22

2. Departemen Perindustrian dan Perdagangan ………….. 25

3. Departemen Pertanian ………... 28

C. Kebijakan Tarif Cukai Hasil Tembakau di Inonesia Dilihat Dari Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) dan Peruntukannya ... 31

D. Penelitian Terdahulu ... 34

E. Kerangka Pemikiran ... 35

F. Hipotesis... 37

BAB III METODE PENELITIAN ... 38

A. Ruang Lingkup Penelitian ... 38

B. Jenis dan Penelitian ... 38

C. Jenis dan sumber Data... 39

D. Metode Pengumpulan Data ... 39

E. Metode Analisis Data ... 41

BAB IV ANALISIS DAN PEMBAHASAN ... 42

A. Gambaran Umum Obyek Penelitian ... 42

1. Keadaan Geografi ... 42

commit to user

x

3. Kependudukan ... 44

4. Pendidikan ... 46

5. Keadaan Ekonomi ... 47

6. Tenaga Kerja ... 48

B. Analisis Dan Pembahasan ... 50

BAB V PENUTUP ... 70

A. Kesimpulan ... 73

B. Saran ... 74

commit to user

xi

DAFTAR GAMBAR

commit to user

xii DAFTAR TABEL

Tabel 2. 1 Golongan Pengusaha Hasil Tembakau ... 23 Tabel 2. 2 Target dan Realisasi Penerimaan Cukai Anggaran Pendapatan

Belanja Negara 2005-2010 ... 25 Tabel 2. 3 Kasus Pita Cukai PalsuTahun 2006-juli 2009 ... 27 Tabel 2. 4 Penetapan Alokasi Sementara Dana Bagi Hasil Cukai Hasil

Tembakau Tahun Anggaran 2009 ... 31

Tabel 4. 1 Pembagian Wilayah Administratif Kota Surakarta Tahun 2008 .... 43 Tabel 4.2 Jumlah Penduduk Menurut Jenis Kelamin dan Kepadatan Tiap

Kecamatan di Kota Surakarta Tahun 2008 ... 45 Tabel 4.3 Penduduk Usia % Tahun Keatas Menurut Pendidikan Tertinggi ... 46 Tabel 4.4 Perkembangan Produk Domestik Regional Bruto Menurut

Lapangan Usaha Atas Dasar Harga Konstan 2000 di Kota

Surakarta Tahun 2007 – 2008 (Jutaan Rupiah) ... 47 Tabel 4.5 Banyaknya Penduduk Menurut Mata Pencaharian di Kota

Surakarta Tahun 2008 ... 49 Tabel 4.6 Peranan Penerimaan DBHCHT Terhadap Pendapatan Daerah

commit to user ABSTRAK

M D Carnegie Joko. F 1108513. Studi Evaluasi Pemanfaatan Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) Di Surakarta Tahun 2008 – 2010. Skripsi, Surakarta: Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Januari 2012.

Tujuan Penelitian ini adalah untuk mengetahui peranan hukum dalam pembangunan ekonomi di Surakarta terkait dengan Industri Hasil Tembakau, menganalisis kebijakan dan peraturan DBHCHT di Surakarta, mengetahui perkembangan nilai anggaran dan realisasi DBHCHT di Surakarta serta mengetahui kegiatan-kegiatan yang dilakukan dengan dana DBHCHT pertahun di Surakarta.

Penelitian ini menggunakan metode kualitatif dan menggunakan metode statistik deskriptif. Teknik pengumpulan data menggunakan teknik wawancara, studi pustaka, dan observasi. Teknik analisis data menggunakan metode analisa deskriptif kualitatif dengan cara menginterprestasikan tabel, grafik ataupun data yang kemudian melakukan uraian untuk menarik kesimpulan.

Hasil penelitian disimpulkan: bahwa DBH CHT dialokasikan ke kota Surakarta melalui provinsi sesuai dengan ketetapan Peraturan Gubernur Jawa Tengah No.9 tahun 2009 dan PMK No.20/PMK.07/2009, Dana alokasi DBH CHT tersebut nantinya akan dikelola dan dialokasikan ke setiap SKPD terkait oleh Walikota;

commit to user ABSTRACT

M D Carnegie Joko. F 1108513. Utilization Evaluation Studies DBH Tobacco Products Excise (DBH CHT) In Surakarta Year 2008 to 2010. Thesis, Surakarta: Faculty of Economics, University of Surakarta Eleven March. In January 2012.

The purpose of this study was to determine the role of law in economic development in Surakarta associated with the Tobacco Products Industry, analyzing the policies and regulations DBHCHT in Surakarta, up to date with the budget and realization DBHCHT in Surakarta and to know the activities carried out with funds DBHCHT annually in Surakarta.

This study uses qualitative methods and using descriptive statistical methods. Data collection techniques using interviewing techniques, library studies, and observations. Techniques of data analysis using qualitative descriptive analysis method by means interpret tables, graphs or data which then performs the description to draw conclusions.

The study concluded: that DBHCHT allocated to the city of Surakarta in accordance with the provisions through the province of Central Java Governor Decree No.9 of 2009 and PMK No.20/PMK.07/2009, DBHCHT the allocation of funds will be managed and allocated to each SKPD related by Mayor;

commit to user

1

BAB I PENDAHULUAN

A. Latar Belakang

Tembakau merupakan salah satu komoditas perdagangan penting

di dunia termasuk Indonesia. Produk tembakau yang utama diperdagangkan adalah daun tembakau dan rokok. Tembakau dan rokok

merupakan produk bernilai tinggi, sehingga bagi beberapa negara termasuk Indonesia berperan dalam perekonomian nasional, yaitu sebagai

salah satu sumber devisa, sumber penerimaan pemerintah dan pajak (cukai), sumber pendapatan petani dan lapangan kerja masyarakat (usaha

tani dan pengolahan rokok) (Muchjidin Rahmat, 2009:2).

Tembakau adalah jenis komoditi yang dikenakan cukai oleh negara. Penerapan cukai terhadap tembakau sudah dilaksanakan pada zaman kerajaan di Indonesia. Para pedagang yang melakukan perdagangan

di Indonesia harus membayar cukai terlebih dahulu sebelum diperbolehkan menjual dagangannya (barrier tarif). Selain membayar cukai, para

pedagang juga harus membayar pula barang persembahan untuk raja, bendahara, tumenggung, dan syahbandar yang membawahinya.

Keseluruhan persembahan ini berjumlah 1% atau 2% dari nilai barang yang dibawa masuk, besarnya ditetapkan oleh syahbandar yang

commit to user

2

Namun, adakalanya pedagang memberikan jumlah yang lebih dari

yang diharuskan, dengan maksud agar syahbandar dapat ”membujuk” raja dan pegawai-pegawainya agar perdagangannya lebih berhasil. Jika pedagang menetap pada suatu daerah, termasuk orang Melayu, harus membayar pajak 3%, disamping itu mereka harus membayar 6% pajak

kerajaan (3% untuk orang Melayu). Pengutipan cukai tembakau pada zaman kerajaan tersebut di atas masih berlangsung sampai sekarang.

Penerimaan negara terutama dari cukai dalam lima tahun terakhir memperlihatkan peningkatan rata-rata 13,64% dari Rp. 29 triliun pada

tahun 2004 menjadi Rp. 49 triliun pada tahun 2008.4 Pengutipan cukai tembakau tersebut dilakukan dengan cara yang legal, didasarkan pada

peraturan perundangundangan (Marwati Djoned: 1992: 153).

Industri Hasil Tembakau secara umum merupakan penyumbang cukai terbesar di berbagai negara penghasil tembakau di dunia, juga bagi Indonesia. Cukai Industri Hasil Tembakau menyumbang Rp. 54,4 triliun

pada tahun 2009, dana yang begitu besar ini jauh lebih tinggi dari penerimaan Pajak Bumi dan Bangunan serta pajak jenis lainnya di luar

Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) (Sirait: 2009:83).

Industri rokok memiliki posisi peringkat ke-34 dari 66 sektor I-O perekonomian di Indonesia pada tahun 2005. Hal ini menunjukkan bahwa

commit to user

3

industri yang memiliki nilai keterkaitan output ke depan dan belakang

tidak terlalu tinggi. Sumbangan untuk sektor tembakau dan sektor industri rokok terhadap Produk Domestik Bruto secara nasional adalah Rp. 46,195 triliun. Besar pendapatan nasional yang akan hilang apabila sektor tembakau dan industri rokok tidak dimasukkan dalam perekonomian

nasional adalah Rp. 46,195 triliun (Yuriandi: 2010: 3).

Industri Hasil Tembakau berkontribusi bagi penerimaan negara

melalui cukai. Pengutipan cukai tembakau sekarang ini memperlihatkan peningkatan rata-rata 13,64% dari Rp. 29 triliun pada tahun 2004 menjadi

Rp. 49 triliun pada tahun 2008. Cukai hasil tembakau tersebut menyumbang Rp. 50,2 triliun yang merupakan jumlah penerimaan cukai

pada tahun 2008.10 Pada tahun 2009 penerimaan negara dari cukai hingga akhir Oktober mencapai Rp. 46,201 triliun. Pada tahun 2010 ini ditargetkan penerimaan negara dari cukai adalah sebesar Rp. 55,9 triliun (Sirait: 2009: 83).

Berdasarkan gambaran tersebut, maka pada dasarnya penerimaan cukai dari Industri Hasil Tembakau berupa rokok memiliki potensi yang

cukup besar dalam meningkatkan peranannya sebagai salah satu sumber dana pembangunan. Dari sisi penerimaan negara berupa devisa, nilai

ekspor tembakau dan hasil tembakau juga memegang peranan yang cukup penting. Meskipun mengalami sedikit perlambatan pertumbuhan pada

commit to user

4

tembakau mencatat pertumbuhan sebesar 9,2% dalam lima tahun terakhir,

dengan rata-rata nilai ekspor mencapai sebesar US$. 65,7 juta dalam kurun waktu tahun 2004 – tahun 2008.

Industri Hasil Tembakau memiliki sumbangan yang besar terhadap penyerapan tenaga kerja. Dilihat dari sisi penyerapan tenaga kerja, baik

langsung maupun tidak langsung, pada tahun 2008 Industri Hasil Tembakau mampu menyerap tenaga kerja sebanyak 6,1 juta orang dengan

rincian petani tembakau 2 juta orang, petani cengkeh 1,5 juta orang, tenaga kerja di pabrik rokok sekitar 600 ribu orang, pengecer rokok/ pedagang

asongan sekitar 1 juta orang, dan tenaga kerja percetakan, periklanan, pengangkutan serta jasa transportasi sekitar 1 juta orang.

Salah satu obyek yang dapat menjadi sumber penerimaan Pendapatan Asli Daerah (PAD) adalah cukai rokok. Dengan berkembangnya industri rokok di Surakarta, pemerintah daerah memiliki potensi yang cukup besar untuk meningkatkan Pendapatan Asli Daerah

(PAD)-nya. Hal ini berkaitan dengan Peraturan Menteri Keuangan No.84/PMK.07/2008 mengenai Dana Bagi Hasil Cukai Hasil Tembakau

(DBH CHT). Pada tahun 2010, Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) digunakan untuk pembinaan kemampuan dan keterampilan

kerja masyarakat di lingkungan Industri Hasil Tembakau dan daerah penghasil bahan Industri Hasil Tembakau, peningkatan sarana dan

commit to user

5

mengurangi pengangguran, dan mendorong pertumbuhan ekonomi di

daerah penghasil tembakau. Kebijakan Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) ini sudah dilaksanakan berdasarkan Undang-Undang No. 39 Tahun 2007 tentang Cukai diatur bahwa dari penerimaan cukai hasil tembakau dialokasikan 2% kepada daerah penghasil tembakau.

Selanjutnya mengenai Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) yang dibagikan kepada setiap provinsi masih minim. Dari

pendapatan pemerintah melalui cukai memberikan masukan bagi penerimaan negara sebesar Rp. 54,4 triliun pada tahun 2009 yang diterima

oleh Surakarta adalah Rp. 1,42 miliar pada tahun 2008, sedangkan pada tahun 2009 (alokasi sementara) akan mendapatkan Rp. 3,9 miliar. Untuk

pemerintah provinsi Surakarta, dengan jatah 30% dari total Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) Sumut, maka pada tahun 2008 mendapat Rp. 428,09 juta, dan tahun 2009 mendapat Rp. 1,17 miliar. Ketentuan soal Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) ini

jelas memberikan dampak yang signifikan pada pendapatan daerah, meski dengan nilai yang tidak besar, dan dengan alokasi Dana Bagi Hasil Cukai

Hasil Tembakau (DBH CHT) yang sudah baku dan tidak memungkinkan adanya improvisasi lain oleh pemerintah daerah. Terhambatnya

perkembangan Industri Hasil Tembakau juga dipicu dengan maraknya kampanye anti merokok di Eropa yang mengakibatkan Tembakau Deli

commit to user

6

tembakau terjadi pengurangan lahan untuk ladang pertanaman yakni 475

ladang di tahun 2009 menjadi 452 ladang dengan produksi seluas 0,8 ha. Dengan berkurangnya jumlah ladang tersebut mengakibatkan produksi tembakau deli menurun yakni di tahun 2008 mencapai 2.270 bal yang masing-masing bal berukuran sekitar 72 – 80 kg dan di tahun 2009

kembali menurun menjadi 750 – 800 bal karena sedikitnya pertanaman. Berdasarkan hasil lelang 2009 sebanyak 2.270 bal, yang mampu terjual

hanya berkisar 1.500 bal dengan rata-rata harga €. 30,-/kg. Untuk sisa produksi yang belum terjual tersebut yakni 770 bal akan dilelang kembali

di tahun 2010 ditambah dengan produksi tanam tahun 2009.

Iklan rokok juga sebagai hambatan Industri Hasil Tembakau,

sebelum Framework Convention on Tobacco Control (FCTC) disusun pada setiap negara sudah didengung-dengungkan mengenai gerakan anti rokok yang kian hari kian menguat. Menurut Mantan Kepala Badan Kebijakan Fiskal Kementerian Keuangan, Anggito Abimanyu mengenai

iklan kampanye anti rokok bahwa ” kampanye anti rokok ini juga menghambat perkembangan Industri Hasil Tembakau dan mempengaruhi

penerimaan Anggaran Pendapatan Belanja Negara secara drastis” (Jakarta : Harian Suara Pembaruan, tanggal 17 Maret 2010).

Hambatan Industri Hasil Tembakau tidak sampai Framework Convention on Tobacco Control melainkan sampai ke permasalahan

commit to user

7

larangan merokok di tempat-tempat tertentu. Mengenai infrastruktur yang

menjadi penghambat dalam perkembangan Industri Hasil Tembakau adalah tentang kurangnya daya listrik menimbulkan biaya tambahan bagi perusahaan rokok untuk menyediakan motor diesel (genset) dan juga bahan bakarnya yang tidak lain membutuhkan biaya tambahan ekstra,

jalan raya yang masih banyak rusak menyebabkan pengiriman barang menjadi lambat. Masalah keamanan juga menjadi faktor penting bagi

perusahaan rokok atau Industri Hasil Tembakau untuk berkembang (Yuriandi: 2012: 10).

Transaction cost dapat dikaitkan dengan adanya pungli dan juga retribusi-retribusi akibat perda-perda yang notabene meningkatkan

pendapatan daerah. Seperti pembuatan izin-izin usaha yang tidak satu pintu, setiap perusahaan rokok yang ada harus mempunyai izin-izin usaha yang diurus satu persatu. Mulai dari Surat Keterangan Domisili dari kelurahan yang ditandatangani oleh Camat. Selanjutnya ke Surat Izin

Usaha Perusahaan, Surat Izin Gangguan, dan Tanda Daftar Perusahaan yang dikeluarkan oleh Dinas Perindustrian dan Perdagangan. Setiap izin

yang dikeluarkan selalu membutuhkan biaya retribusi resmi dari pemerintah daerah dan juga ’ongkos’ pengurusan yang dikutip melalui

pejabat setempat (Yuriandi: 2012: 10).

Penerapan cukai tembakau sedikit demi sedikit akan mengarah

commit to user

8

antar setiap golongan Industri Hasil Tembakau baik itu Sigaret Putih

Mesin, Sigaret Kretek Mesin (SKM), dan Sigaret Kretek Tangan (SKT). Dengan diberlakukannya kebijakan single tarif tersebut dapat memberatkan pelaku usaha dalam skala kecil dan menengah.

Dasar hukum cukai sebagai instrumen pengendali Industri Hasil

Tembakau yaitu Undang-Undang No. 16 Tahun 1956 tentang Pengubahan dan Penambahan Ordonansi Cukai Tembakau, yang menggantikan

Staatsblad 1932 No. 517 tentang Ordonansi Cukai Tembakau merupakan produk kolonial Belanda. Sejak diberlakukannya Undang-Undang No. 11

Tahun 1995 tentang Cukai menggantikan beberapa perundang-undangan produk kolonial Belanda tersebut yang sebagaimana telah diubah dengan

Undang-Undang 39 Tahun 2007. Tujuan dari cukai adalah untuk menghambat pemakaian barang-barang yang dikenakan masuk ke dalam karakteristik undang-undang di atas guna untuk mewujudkan kesejahteraan, keadilan, dan keseimbangan.

Akhirnya banyak Industri Hasil Tembakau nasional, khusus berskala kecil dan menengah tidak mampu bertahan dan menutup usaha.

Sedangkan Industri Hasil Tembakau nasional yang lebih besar untuk tindakan penyelamatan menjual perusahaannya dan diakuisisi oleh

perusahaan-perusahaan multinasional besar, seperti PT. British American Tobacco, Philip Morris, Japan Tobacco, dan lain-lain. Dengan cara ini,

commit to user

9

lebih kurang 80% dikuasai oleh dua Industri Hasil Tembakau

multinasional, yakni PT. British American Tobacco dan Philip Morris. Setelah pasar rokok putih dikuasai bukan tidak mungkin selanjutnya adalah Industri Hasil Tembakau rokok kretek.

Dugaan keterlibatan pihak asing (perusahaan multinasional) sejenis

ini sudah ada sejak lama. Pada tahun 1999 perusahaan rokok kretek nasional menuding Indonesian Monetary Fund dan Bank Dunia

merupakan perpanjangan tangan perusahaan asing, khususnya dari Amerika Serikat. Salah satu yang menjadi sasaran adalah pasar rokok

Indonesia yang potensial dan dikuasai oleh produsen kretek. Sebagai negara berpenduduk 200 juta jiwa lebih dan konsumsi rata-rata per kapita

baru 1.100 batang, Indonesia merupakan pasar yang empuk. Sejumlah perusahaan kretek menuding Indonesian Monetary Fund berada di balik penundaan Penetapan Harga Jual Eceran Minimum (HJEM) rokok putih yang telah dikeluarkan Menteri Keuangan Republik Indonesia 31 Maret

1999. Penundaan tersebut dilakukan selama 2 tahun, sementara ketentuan yang sama harus sudah berlaku untuk rokok kretek. Kebijakan yang

demikian dipandang tidak adil bagi industri rokok kecil dan menengah. Masalahnya ada produsen rokok kecil yang menjual rokok berharga

mahal, seperti Wismilak dan Saratoga. Akibat ketentuan ini mereka harus membayar cukai lebih tinggi karena harga produk mereka yang melewati

commit to user

10

Apabila hal diatas terjadi maka yang disulitkan adalah Usaha

Mikro, Kecil dan Menengah (UMKM). Produk yang dijual pelaku-pelaku usaha kecil dipaksa untuk bersaing dengan perusahaan-perusahaan raksasa dunia. Sebagai contoh perusahaan lokal Surakarta seperti PT. Sumatera Tobacco Trading Company dibandingkan dengan PT. British American

Tobacco Indonesia, Tbk yang ditinjau dari sisi produknya. Sudah pasti perusahaan-perusahaan kecil yang ada akan tutup dan tidak beroperasi

lagi. Salah satu faktor penting yang menjadi daya tarik mengapa cukai tembakau sering dibicarakan oleh berbagai kalangan masyarakat adalah

peranannya terhadap pembangunan dalam bentuk sumbangan kepada penerimaan negara khususnya dalam kelompok Penerimaan Dalam Negeri

yang tercermin pada Anggaran Pendapatan dan Belanja Negara (APBN) yang selalu meningkat dari tahun ke tahun.

Dana yang didapat dari kebijakan cukai digunakan untuk pemulihan akibat ari rokok. Digunakan juga untuk pemenuhan bahan baku

berupa tembakau bagi Industri Hasil Tembakau skala menengah-kecil. Dana yang didapat dari Dana Bagi Hasil Cukai Hasil Tembakau (DBH

CHT) tersebut harus berkontribusi kepada Surakarta. Khususnya untuk perbaikan infrastruktur agar iklim usaha Industri Hasil Tembakau di

Surakarta membaik, dan menumbuhkan Industri Hasil Tembakau skala menengah-kecil mengarah ke skala menengah-besar. Terlihat jelas adanya

commit to user

11

meregulasi Industri Hasil Tembakau, khususnya regulasi tarif cukai

tembakau, yakni : peningkatan pendapatan negara melalui cukai tembakau, pengendalian dampak tembakau untuk alasan kesehatan, dan peran Industri Hasil Tembakau pada perekonomian nasional seperti penerimaan negara, penyerapan tenaga kerja dan rakyat yang menggantungkan

hidupnya pada keberadaan Industri Hasil Tembakau.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, selanjutnya dapat

dirumuskan beberapa permasalahan sebagai berikut :

1. Bagaimana perkembangan Kebijakan Dana Bagio Hasil Cukai Hasil

Tembaku (DBHCHT) di kota Surakarta?

2. Bagaimana pertumbuhan nilai anggaran dan realisasi Dana Bagi Hasil

Cukai Hasil Tembakau di kota Surakarta?

3. Bagaimana alokasi dana (DBHCHT) berdasarkan peruntukannya?

C. Tujuan Penelitian

Penelitian ini secara umum bertujuan untuk mengetahui peranan hukum dalam pembangunan ekonomi di Surakarta terkait dengan Industri

Hasil Tembakau. Bertolak dari rumusan masalah maka tujuan dari penelitian ini, antara lain:

commit to user

12

2. Untuk mengetahui pertumbuhan nilai anggaran realisasi Dana Bagi

Hasil Cukai Hasil Tembakau di kota Surakarta.

3. Untuk mengetahui alokasi dana (DBHCHT) berdasarkan peruntukannya di kota Surakarta.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat, yaitu :

Manfaat yang diperoleh dari penelitian ini antara lain : 1. Bagi Pemerintah Daerah

Sebagai bahan referensi bagi pemerintah daerah dalam mengambil kebijaksanaan-kebijaksaan dalam mengatur pemanfaatan Dana

Bagi Hasil Cukai Hasil Tembakau. 2. Bagi Kalangan Akademik

Sebagai bahan masukan bagi para mahasiswa yang ingin memahami masalah yang berkaitan dengan pemanfaatan Dana

Bagi Hasil Cukai Hasil Tembakau. 3. Bagi Masyarakat Umum

Sebagai bahan referensi untuk mengetahui kenerja pemerintah daerah dalam menggunakan Dana Bagi Hasil Cukai Hasil

commit to user

13

BAB II

TINJAUAN PUSTAKA

A. Dana Bagi Hasil Cukai Hasil Tembakau

Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) adalah

Penerimaan negara dari cukai hasil tembakau yang dibuat di Indonesia dibagikan kepada provinsi penghasil cukai hasil tembakau sebesar 2%

(dua persen). DBH CHT merupakan salah satu kebijakan pemerintah dalam pengembangan pembangunan di Indonesia atas pemungutan cukai

dari Industri Hasil Tembakau (IHT). DBH CHT digunakan untuk mendanai (Yuriandi: 2012):

1. Peningkatan kualitas bahan baku

Peningkatan proses produksi industri hasil tembakau berupa bahan mentah dengan bantuan sarana dan prasarana produksi, bantuan modal kerja, demo intensifikasi tembakau sebagai bahan baku utama dan

cengkeh sebagai bahan baku tambahan dalam proses pembuatan rokok. Peningkatan kualitas bahan baku industri hasil tembakau,

meliputi:

a. Standardisasi kualitas bahan baku;

b. Pembudidayaan bahan baku dengan kadar nikotin rendah;

commit to user

14

d. Penanganan panen dan pascapanen bahan baku; dan/atau

e. Penguatan kelembagaan kelompok petani bahan baku untuk industri hasil tembakau.

2. Pembinaan Industri

Kegiatan dalam rangka perbaikan kualitas produk IHT sejak

dari bahan mentah hingga barang siap dipasarkan, termasuk penyediaan data yang menyajikan informasi yang memuat tentan IHT,

kebutuhan bahan baku IHT, daerah penghasil bahan baku IHT, jumlah tenaga kerja, jenis IHT yang diproduksi, total produksi IHT periode

tertentu, dan potensi pemakaian cukai. Pembinaan industri hasil tembakau, meliputi:

a. Pendataan mesin/peralatan mesin produksi hasil tembakau (registrasi mesin/peralatan mesin) dan memberikan tanda khusus; b. Penerapan ketentuan terkait Hak Atas Kekayaan Intelektual

(HAKI);

c. Pembentukan kawasan industri hasil tembakau;

d. Pemetaan IHT berupa kegiatan pengumpulan data yang berkaitan

dengan industri hasil tembakau di suatu daerah, meliputi : e. Asal daerah bahan baku (tembakau dan cengkih).

f. Kemitraan Usaha Kecil Menengah (UKM) dan usaha besar dalam pengadaan bahan baku;

commit to user

15

h. Pengembangan industri hasil tembakau dengan kadar tar dan

nikotin rendah melalui penerapan Good Manufacturing Practices (GMP).

3. Pembinaan lingkungan sosial

Merupakan tanggung jawab sosial yang dilakukan untuk

membantu penyediaan sarana dan prasarana yang diperlukan lingkungan, membantu permodalan Usaha Kecil Menengah (UKM)

atau Industri Kecil Menengah (IKM). Pembinaan lingkungan sosial, meliputi :

a. Pembinaan kemampuan dan ketrampilan kerja masyarakat di lingkungan IHT dan/atau daerah penghasil bahan baku IHT;

b. Penerapan manajemen limbah industri hasil tembakau yang mengacu kepada Analisis Dampak Lingkungan (AMDAL);

c. Penetapan kawasan tanpa asap rokok dan pengadaan tempat khusus untuk merokok di tempat umum; dan/ atau

d. Peningkatan derajat kesehatan masyarakat dengan penyediaan fasilitas perawatan kesehatan bagi penderita akibat dampak asap

rokok

4. Sosialisasi ketentuan di bidang cukai

Proses pengenalan dan pemahaman tentang penggunaan pita cukai rokok, pentingnya pendapatan dari cukai rokok untuk

commit to user

16

5. Pemberantasan barang kena cukai illegal

Kegiatan yang bertujuan untuk meminimalisir peredaran rokok illegal, meningkatkan penggunaan cukai rokok resmi dan memberikan efek jera kepada pelaku. Pemberantasan barang kena cukai ilegal,

meliputi:

a. Pengumpulan informasi hasil tembakau yang dilekati pita cukai

palsu di peredaran atau tempat penjualan eceran;

b. Pengumpulan informasi hasil tembakau yang tidak dilekati pita

cukai di peredaran atau tempat penjualan eceran; dan

c. Pengumpulan informasi barang kena cukai berupa etil alkohol dan

minuman mengandung etil alkohol yang ilegal di peredaran atau tempat penjualan eceran.

d. Apabila dalam pelaksanaan kegiatan pengumpulan informasi ditemukan indikasi adanya hasil tembakau yang dilekati pita

cukai palsu, hasil tembakau yang tidak dilekati pita cukai, atau etil alkohol dan minuman mengandung etil alcohol yang ilegal di

peredaran atau tempat penjualan eceran, walikota menyampaikan informasi secara tertulis kepada DJBC.

Dana bagi hasil cukai merupakan bagian kapasitas fiskal yang perhitungannya disesuaikan dengan formula Dana Alokasi Umum (DAU)

commit to user

17

dihitung berdasarkan kontribusi penerimaan cukai hasil tembakau pada

kabupaten/kota tersebut sesuai dengan Peraturan Menteri Keuangan No.20/PMK.07/2009. Pembagian DBH CHT untuk masing-masing daerah provinsi/kabupaten/kota diatur oleh gubernur dan diusulkan untuk mendapatkan persetujuan dan penetapan oleh Menteri Keuangan, dengan

komposisi :

a. 30 % untuk provinsi penghasil

b. 40% untuk kabupaten/kota daerah penghasil c. 30% untuk kabupaten/kota lainnya

Menteri Keuangan melakukan pemantauan dan evaluasi atas penggunaan anggaran peningkatan kualitas bahan baku, pembinaan

Industri, pembinaan lingkungan sosial, sosialisasi ketentuan di bidang cukai, dan/atau pemberantasan barang kena cukai illegal yang berasal dari DBH CHT yang dibuat di Indonesia. Apabila hasil pemantauan dan evaluasi anggaran peningkatan kualitas bahan baku, pembinaan Industri,

pembinaan lingkungan sosial, sosialisasi ketentuan di bidang cukai, dan/atau pemberantasan barang kena cukai illegal dari dana bagi hasil

cukai hasil tembakau mengidikasikan adanya penyimpangan pelaksanaan akan ditindaklanjuti sesuai dengan peraturan perundagan yang belaku.

Atas penyalahgunaan alokasi tersebut dapat diberikan sanksi penangguhan hingga penghentian penyaluran DBH CHT serta apabila

commit to user

18

dianggarkan kembali dalam APBD Tahun Anggaran berikutnya untuk

membiayai kegiatan-kegiatan yang ditetapkan dalam peraturan perundang-undangan.

Pengalokasian DBH CHT melalui mekanisme sebagai berikut : 1. Penetapan Alokasi DBH CHT

Penetapan Alokasi Dana Bagi Hasil Cukai Hasil Tembakau yang dialokasikan kepada provinsi dapat dijelaskan sebagai berikut :

a. Besaran alokasi DBH CHT per tahun ditetapkan dalam UU Anggaran Pendapatan dan Belanja Negara;

b. Direktorat Jenderal Perimbangan Keuangan menetapkan pembagian alokasi DBH CHT per provinsi;

c. Gubernur menetapkan pembagian untuk provinsi, kabupaten, dan kota di wilayahnya masing-masing dengan komposisi : 30% untuk provinsi, 40% untuk kabupaten/kota penghasil, dan 30% kabupaten/kota lainnya;

d. Menteri Keuangan memberikan persetujuan atas pembagian alokasi yang ditetapkan Gubernur dengan Peraturan Menteri

Keuangan

2. Penyaluran DBH CHT

Penyaluran DBH CHT dari pusat yang dialokasikan kepada

commit to user

19

a. Penyaluran dilaksanakan secara triwulanan

b. Penyaluran dilaksanakan dengan cara memindahbukukan dari rekening kas umum negara ke masing-masing rekening kas umum daerah

c. Penyaluran triwulan I sampai dengan III dihitung dari

penetapan alokasi sementara

d. Penyaluran triwulan I dilaksanakan pada bulan Maret sebesar

20%, triwulan II dilaksanakan pada bulan Juni sebesar 30% dan triwulan III dilaksanakan pada bulan September sebesar

30%

e. Penyaluran triwulan IV sebesar selisih antara penetapan

alokasi definitif dengan dana yang telah disalurkan pada triwulan I sampai dengan III

f. Penyaluran triwulan I dilakukan setelah Direktorat Jenderal Perimbangan dan Keuangan (DJPK) menerima laporan

konsolidasi penggunaan dana atas pelaksanaan kegiatan DBH CHT semester II tahun anggaran sebelumnya dari gubernur

dan laporan konsolidasi rancangan program kegiatan dan anggaran DBH CHT

g. Penyaluran triwulan III dilakukan setelah DJPK menerima laporan konsolidasi penggunaan dana atas pelaksanaan

commit to user

20

h. Dalam hal laporan konsolidasi penggunaan dana atas kegiatan

DBH CHT sebagaimana dimaksud pada angka 6 dan 7 tidak menunjukan adanya realisasi penggunaan, maka penyaluran DBH CHT ditunda sampai dengan disampaikannya laporan konsolidasi penggunaan dana atas kegiatan DBH CHT

3. Pelaporan DBH CHT

Pelaporan DBH CHT atas alokasi dana ke tiap kota, dapat dirinci

sebagai berikut :

a. Awal tahun gubernur menyampaikan laporan konsolidasi

rancangan program kegiatan dan anggaran DBH CHT dari masing-masing provinsi, kabupaten, dan kota;

b. Tanggal 20 Juli gubernur menyampaikan laporan konsolidasi penggunaan dana atas kegiatan DBH CHT semester I dari masing-masing provinsi, kabupaten, dan kota;

c. Tanggal 20 Desember gubernur menyampaikan laporan

konsolidasi penggunaan dana atas kegiatan DBHCHT semester II dari masing-masing provinsi, kabupaten, dan kota

B. Paradigma Kebijakan Tarif Cukai Hasil Tembakau

Setelah mengetahui sejarah bea cukai dan Industri Hasil Tembakau, selanjutnya akan dibahas mengenai paradigma kebijakan tarif

commit to user

21

hasil tembakau. Paradigma adalah kumpulan tata nilai yang membentuk

pola pikir seseorang sebagai titik tolak pandangannya sehingga akan membentuk citra subjektif seseorang mengenai realita dan akhirnya akan menentukan bagaimana seseorang menanggapi realita itu

Menurut Thomas Kuhn Paradigma hukum adalah pandangan

terhadap positivisme hukum yang berlaku berkaitan dengan cukai hasil tembakau. Adapun yang berkaitan dengan paradigma hukum kebijakan

tarif cukai hasil tembakau, antara lain, (Sirait, 2009:14) :

1. Departemen Keuangan

Dari paradigma Departemen Keuangan mengenai kebijakan

tarif cukai hasil tembakau di Indonesia yang berbicara mengenai pendapatan negara melalui penerimaan negara. Negara mendapat

pemasukan dari pengutipan cukai yang dilakukan oleh Direktorat Jenderal Bea dan Cukai yang berada di bawah Departemen Keuangan. Pengutipan cukai ini dilakukan Pemerintah melalui Departemen Keuangan, Direktorat Bea dan Cukai adalah dengan

mengeluarkan Peraturan Menteri Kuangan No. 181/PMK.011/2009, tanggal 16 November 2009 tentang Tarif Cukai Hasil Tembakau.

Peraturan Menteri Keuangan ini mencabut dan menyatakan tidak belaku lagi Peraturan Menteri Keuangan mengenai tarif cukai hasil

tembakau sebelumsebelumnya, yaitu : 1) Peraturan Menteri Keuangan No. 43/PMK.04/2005; 2) Peraturan Menteri Keuangan

commit to user

22

134/PMK.04/2007; dan 4) Peraturan Menteri Keuangan No.

203/PMK.011/2008.

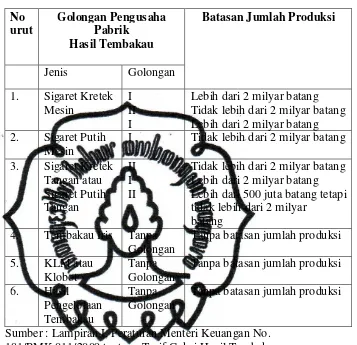

Hal-hal yang diatur dalam Peraturan Menteri Keuangan No. 181/PMK.011/2009 tentang Tarif Cukai Hasil Tembakau adalah mengenai GolonganPengusaha Pabrik Hasil Tembakau, Batasan

Harga Jual Eceran dan Tarif Cukai per Batang atau Gram Hasil Tembakau Buatan Dalam Negeri, dan Tarif Cukai dan Harga Jual

Eceran Minimum Hasil Tembakau yang Diimpor. Adapun pengaturan penggolongan pengusaha pabrik hasil tembakau yang

diatur dalam Peraturan Menteri Keuangan No. 181/PMK.011/2009 tentang Tarif Cukai Hasil Tembakau di atas dapat dilihat pada tabel

commit to user

Lebih dari 2 milyar batang Tidak lebih dari 2 milyar batang Lebih dari 2 milyar batang 2. Sigaret Putih

Mesin

I Tidak lebih dari 2 milyar batang

3. Sigaret Kretek

Tidak lebih dari 2 milyar batang Lebih dari 2 milyar batang Lebih dari 500 juta batang tetapi tidak lebih dari 2 milyar

batang

Sumber : Lampiran I, Peraturan Menteri Keuangan No. 181/PMK.011/2009 tentang Tarif Cukai Hasil Tembakau.

Pemerintah memutuskan kenaikan cukai hasil tembakau sebesar 7% yan gdilaksanakan pada 1 Februari 2009 untuk

mengendalikan konsumsi rokok dan mencapai target penerimaan cukai senilai Rp. 53.30 triliun. Kenaikan setoran Industri Hasil

commit to user

24

penyederhanaan jumlah golongan pabrik, dari tiga golongan menjadi

dua golongan untuk jenis Sigaret Kretek Mesin (SKM) dan Sigaret Putih Mesin (SPM). Untuk jenis Sigaret Kretek Tangan (SKT) tetap terdiri dari tiga golongan. Pemerintah dari waktu ke waktu akan terus melakkukan penyederhanaan golongan pabrik menjadi dua jenis,

yakni Sigaret Kretek Mesin dan Sigaret Kretek Tangan. Untuk Sigaret Putih Mesin, akan dimasukkan dalam kategori Sigaret Kretek

Mesin.

Inilah yang disebut simplifikasi tarif atau sama dengan single

tariff. Jadi, Industri Hasil Tembakau kecil dipaksa untuk bersaing melawan raksasa Industri Hasil Tembakau. Berikutnya dapat dilihat

penerimaan negara melalui cukai hasil tembakau dari tahun 2005 sampai 2009, sebagai berikut :

Tabel 2.2

Target dan Realisasi Penerimaan Cukai Anggaran Pendapatan Belanja Negara 2005-2010

Tahun Target

Sumber : Departemen Keuangan Republik Indonesia, 2010.

Dari sisi penerimaan negara, benar bahwa penerimaan negara melalui cukai sangat tinggi dan terealisasi dengan baik. Departemen

commit to user

25

mendapatkan angka yang baik. Namun, tanpa disadari oleh

pemerintah kebijakan tersebut dapat menyulitkan Industri Hasil Tembakau untuk bertahan.

2. Departemen Perindustrian dan Perdagangan

Departemen Perindustrian dan Perdagangan dalam hal kebijakan tarif cukai hasil tembakau berperan dalam hal

merumuskan Roadmap Industri Hasil Tembakau yang merupakan aplikasi dari prioritas atas aspek tenaga kerja, penerimaan dan

kesehatan, diantaranya dengan menghilangkan rokok ilegal dan pita cukai palsu. Beredarnya rokok ilegal dan pita cukai palsu berarti

tidak ada penerimaan negara dari sektor cukai tembakau. Beredarnya rokok ilegal dan pita cukai palsu yang merupakan hambatan dari

penerimaan negara pasti membuat gerah pemerintah, maka Pemerintah melalui Departemen Perindustrian dan Perdangangan mengeluarkan rencana kerja di dalamRoadmap Industri Hasil Tembakau tersebut yang terbagi dalam beberapa jangka waktu,

yaitu74 :

a. Tahun 2007-2010 yang merupakan jangka pendek, urutan

prioritas pada aspek : tenaga kerja – penerimaan negara – kesehatan.

commit to user

26

c. Tahun 2015-2020 atau jangka panjang, prioritas pada aspek

kesehatan melebihi aspek tenaga kerja dan penerimaan negara. Disamping penerimaan negara menjadi berkurang, persaingan bisnis hasil tembakau juga menjadi tidak sehat karena produk tembakau ilegal bisa menjual dengan harga lebih murah dari

yang legal. Bila hal ini terjadi maka jumlah produk hasil tembakau di pasaran meningkat, dan masyarakat dapat memperoleh dengan

mudah akibatnya berdampak pada kesehatan masyarakat karena konsumsi tembakau yang meningkat.

Kerugian negara dari tindak pidana terkait pita cukai palsu yang ditangani Ditjen Bea dan Cukai selama 2009 mencapai sekitar

Rp. 1,5 triliun. Kerugian tersebut adalah dari penggerebekan percetakan pita cukai palsu yang dilakukan di seluruh wilayah Indonesia. Peredaran pita cukai palsu tersebut terus meningkat dari tahun ke tahun dengan melihat tabel di bawah ini. Apabila dilihat

dari cara memproduksi pitacukai tersebut adalah dengan menjalankan kegiatan pita cukai palsu secara tertutup dengan kedok

kegiatan penjualan.

Tabel 2.3

Kasus Pita Cukai Palsu dari Tahun 2006 – Juli 2009

Tahun Jumlah Kasus yang Ditangani

2006 31

2007 146

2008 750

2009 415

commit to user

27

Disini Departemen Perindustrian dan Perdagangan lebih

berperan dalam menjaga kestabilan penerimaan negara dalam hal cukai hasil tembakau. Dapat dilihat pada Tabel 5 di atas bahwa proses law enforcement begitu gencar dilakukan oleh Dirjend Bea dan Cukai bersinergi dengan POLRI (Kepolisian Republik

Indonesia) dalam melakukan pengawasan pita cukai palsu tersebut. Setiap departemen pemerintahan mempunyai pandangan yang

berbeda-beda dalam hal cukai hasil tembakau tersebut dikarenakan ada tugas yang berbeda pula pada setiap departemennya. Perbedaan

persepsi yang ada ini tidak mungkin untuk disatukan melihat perbedaan tanggung jawab dan wewenang dari setiap departemen.

3. Departemen Pertanian

Pada Departemen Pertanian dalam hal kebijakan tarif cukai hasil tembakau adalah melalui perkembangan dari jumlah lahan yang digunakan dalam pertanian tembakau dan penelitian-penelitian untuk

mencari substitusi produk. Departemen Pertanian mendukung sepenuhnya perkembangan lahan dan penelitian mengenai

pengembangan tembakau tersebut. Isu strategis untuk komoditas tembakau adalah ditetapkannya rokok sebagai salah satu industri

prioritas. Industri rokok di Indonesia menggunakan 80% bahan baku tembakau lokal. Tembakau cerutu merupakan komoditas ekspor

commit to user

28

tersebar di Sumatera Utara, Jawa Barat, Jawa Tengah, Bali, dan

Nusa Tenggara Barat. Pada umumnya tembakau diusahakan oleh petani berskala kecil, hanya sebagian yang diusahakan oleh Badan Usaha Milik Negara dan Perusahaan Swasta.

Sumbangan tembakau terhadap pendapatan petani dan negara

cukup besar. Usaha tani dan industri tembakau dapat menghidupi 10 juta jiwa yang meliputi 4 juta petani, 600.000 orang tenaga kerja di

pabrik-pabrik rokok, 4,5 juta orang yang terlibat dalam perdagangan, dan 900.000 orang terlibat dalam transportasi dan periklanan.

Tembakau memberikan sumbangan pendapatan negara dalam bentuk cukai dan devisa dari ekspor tembakau. Kendala-kendala yang

dihadapi dalam pengembangan tembakau adalah rendahnya produktivitas dan beragamnya mutu yang dihasilkan, serta tekanan masyarakat internasional terkait isu kesehatan.

Oleh karena itu Departemen Pertanian menggalakkan

penelitian yang diarahkan pada peningkatan produktivitas dan mutu tembakau serta mengurangisenyawa-senyawa yang mempengaruhi

kesehatan perokok misalnya kandungan nikotin yang lebih rendah. Apabila dilihat dari sisi petani tembakau, tembakau sebagai tanaman

industry yang merupakan pilihan oleh petani dalam berusaha tani. Pilihan yang dipilih petani tersebut didasarkan pada pemikiran dan

commit to user

29

tanaman tersebut tidak memberikan keuntungan.80 Pemilihan petani

berusaha tani tembakau mendapatkan perlindungan dari Undang-Undang No. 12 Tahun 1992 tentang Sistem Budidaya Tanaman. Dalam Pasal 6 Ayat (1) menyebutkan bahwa : ”Petani memiliki kebebasan untuk menentukan pilihan jenis tanaman dan

pembudidayaannya”.

Berdasarkan pada Undang-Undang No. 12 Tahun 1992

tentang Sistem Budidaya Tanaman, hak-hak petani sebagai seorang warga negara mendapat perlindungan hukum. Seperti diketahui

bahwa berbagai jenis tanaman memiliki sifat lokal dan spesifik, misalnya kelapa sawit kurang sesuai ditanam di Pulau Jawa.

Demikian juga dengan tembakau memiliki sifat dan lokalisasi dan spesifik. Artinya, tanaman ini sangat sesuai apabila ditanam pada wilayah-wilayah tertentu, seperti Madura, Bojonegoro, Besuki, Sleman, Temanggung, Deli, Lombok, dan lainnya. Sifat yang lokal

dan spesifik tersebut sangat sesuai dengan pola tanam yang telahdilaksanakan oleh para petani di masing-masing lokasi

penanaman tembakau. Oleh karena itu, sangat naif sekali apabila petani diminta untuk mengurangi atau mengendalikan tanaman

tembakau. Apabila hal ini dilakukan maka perusahaan-perusahaan rokok akan mengalami kesulitan dalam bahan baku untuk membuat

commit to user

30

melakukan impor daun tembakau, yang pada akhirnya dapat

mengurangi devisa negara.

Jika sudah mengancam pengurangan devisa negara, pastilah pemerintah sudah mulai mengambil sikap untuk mempertahankan penerimaan negara tersebut. Pengurangan devisa berasal dari

masuknya barang impor ke dalam negeri. Berbagai upaya ditempuh untuk menggalakkan kembali pertanian tembakau, salah satunya

adalah dengan mengembangkan penelitian terhadap tembakau rendah nikotin dan tar untuk mengurangi dampak rokok terhadap

kesehatan.

C. Kebijakan Tarif Cukai Hasil Tembakau di Indonesia Dilihat Dari Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) dan Peruntukannya

Setelah dana cukai hasil tembakau dikutip selanjutnya akan

dikumpulkan oleh pemerintah untuk dikembalikan kembali kepada masyarakat, disebut Dana Bagi Hasil Cukai Hasil Tembakau (Dana Bagi

Hasil Cukai Hasil Tembakau (DBH CHT)). Semua peraturan yang diterapkan dalam pembagian ini ditetapkan oleh Peraturan Menteri

Keuangan. Dimulai dari cukai hasil tembakau dan dasar pembagian kepada daerah. Sedangkan untuk penggunaan Dana Bagi Hasil Cukai

commit to user

31

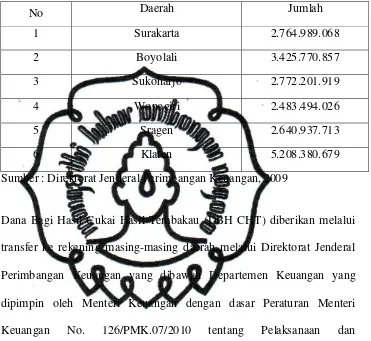

Tabel 2.4

Penetapan Alokasi Sementara Dana Bagi Hasil Cukai Hasil Tembakau

Tahun Anggaran 2009

No Daerah Jumlah

1 Surakarta 2.764.989.068

2 Boyolali 3.425.770.857

3 Sukoharjo 2.772.201.919

4 Wonogiri 2.483.494.026

5 Sragen 2.640.937.713

6 Klaten 5.208.380.679

Sumber : Direktorat Jenderal Perimbangan Keuangan, 2009

Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) diberikan melalui transfer ke rekening masing-masing daerah melalui Direktorat Jenderal

Perimbangan Keuangan yang dibawah Departemen Keuangan yang dipimpin oleh Menteri Keuangan dengan dasar Peraturan Menteri Keuangan No. 126/PMK.07/2010 tentang Pelaksanaan dan Pertanggungjawaban Anggaran Transfer ke Daerah. 84 Pada Pasal 21

ketentuan ini menyebutkan bahwa pelaksanaanpenyaluran Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) dilakukan triwulanan.

Penyaluran Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) tersebut akan dilakukan apabila telah disampaikannya laporan konsolidasi, yaitu

laporan penggunaan dana yang tandatanganin oleh Gubernur. Penggunaan Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT)

commit to user

32

84/PMK.07/2008 tentang Penggunaan Dana Bagi Hasil Cukai Hasil

Tembakau dan Sanksi Atas Penyalahgunaan Alokasi Dana Bagi Hasil Cukai Hasil Tembakau, pada Pasal 2 peraturan ini menyebutkan bahwa : 1. “Penggunaan dana bagi hasil cukai hasil tembakau sebagaimana

dimaksud dalam Pasal 66A ayat (1) Undang-Undang Nomor 11 Tahun

1995 tentang Cukai sebagaimana telah diubah dengan Undang-Undang Nomor 39 Tahun 2007, digunakan untuk mendanai kegiatan :

a. Peningkatan kualitas bahan baku; b. Pembinaan industri;

c. Pembinaan lingkungan sosial;

d. Sosialisasi ketentuan di bidang cukai; dan/atau

e. Pemberantasan barang kena cukai ilegal.

2. Gubernur/bupati/walikota bertanggung jawab untuk menggerakkan, mendorong, dan melaksanakan kegiatan sebagaimana dimaksud pada ayat (1) sesuai dengan prioritas dan karakteristik daerah

masing-masing”.

Dalam peraturan penggunaan Dana Bagi Hasil Cukai Hasil

Tembakau (DBH CHT) seluruhnya digunakan untuk menanggulangi permasalahan yang timbul dari tembakau tersebut, seperti para petani

yang kesulitan bibit dan pupuk harus diberikan jalan keluar dengan cara memberikan bibit dan pupuk gratis melalui Dinas Pertanian

commit to user

33

harga pasaran dari tembakauagar petani tidak menjual dengan harga

yang sudah ditentukan oleh Industri Hasil Tembakau tersebut (tengkulak).

Dalam hal penggunaan Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) untuk pembinaan Industri Hasil Tembakau

dilakukan dengan cara memberikan kemudahan dalam pengurusan izin-izin terkait usaha industri rokok tersebut. Apabila Industri Hasil

Tembakau ingin mengekspor produksinya banyak sekali tahapantahapan yang harus dilaluinya, seperti pembuatan Nomor

Registrasi Produk (NRP). Pembuatan Nomor Registrasi Produk tersebut harus menggunakan Tanda DaftarPerusahaan (TDP) dan Izin

Usaha Industri (IUI) yang dikeluarkan oleh Dinas Perindustrian dan Perdagangan Provinsi. Pengurusan izin terkait ekspor tersebut memiliki hambatan dalam hal pungutan liar yang dilakukan oleh para pegawai-pegawai Dinas Perindustrian dan Perdagangan Provinsi

(Depperindag). Setelah izin-izin tersebut selesai dikeluarkan oleh Dinas Perindustrian dan Perdagangan, belum bisa digunakan untuk

mengekspor masih ada lagi pengurusan Nomor Registrasi Produk di pusat. Hal ini yang membuat para pengusaha Industri Hasil Tembakau

kesulitan dalam mengekspor produk mereka. Dalam pembahasan bab ini ditemukan bahwa ada pandangan yang berbeda-beda dari setiap

commit to user

34

pemerintah dengan mengeluarkan Roadmap Tembakau 2007 – 2020

dengan pembangunan bertahapnya.

D. Penelitian Terdahulu

Penelitian yang menganalisis penggunaan Dana Bagi Hasil Cukai Hasil Tembakau telah beberapa kali dilakukan oleh beberapa orang dan

sebagian besar mengatakan bahwa penggunaan Dana Bagi Hasil Cukai Hasil Tembakau masih jauh dari efisiensi dalam pemanfaatannya maupun

transparansinya.

Ditis (2010) dalam penelitiannya yang berjudul “Pemanfaatan

Dana Bagi Hasil Cukai Hasil Tembakau di kota Surakarta” dengan menggunakan metode deskriptif kualitatif menyimpulkan bahwa

penggunaan dana Dana Bagi Hasil Cukai Hasil Tembakau masih kurang efisien dan belum sinkron dengan penggunaan yang seharusnya serta nominal anggaran yang direalisasikan belum optimal.

Penelitian yang dilakukan oleh Ika (2010) berjudul “Analisis

Alokasi Dana Bagi Hasil Tembakau di Kota Surakarta” dengan metode deskriptif mengatakan bahwa alokasi Dana Bagi Hasil Cukai Hasil

Tembakau masih belum jelas dasar dan tolok ukur pembagiannya terumatam pada tahun awal pelaksanaan. Serta realisasi penggunaan

commit to user

35

E. Kerangka Pemikiran

Dana Bagi Hasil Cukai Hasil Tembakau diambilkan dari 2% cukai

tembakau yang diterima sebuah daerah. Dana ini dialokasikan untuk pengembangan pembangunan di daerah yang berkaitan contohnya perbaikan infrastruktur, pemulihan akibat-akibat rokok serta menumbuhkan industri rokok skala kecil-menengah

Untuk itu daerah yang mengalokasikan Dana Bagi Hasil Cukai Hasil Tembakau dalam hal ini kota Surakarta sudah sewajarnya

mengembangkan peraturan dan realisasi penggunaan Dana Bagi Hasil Cukai Hasil Tembakau secara tepat dan efisien.

commit to user

36

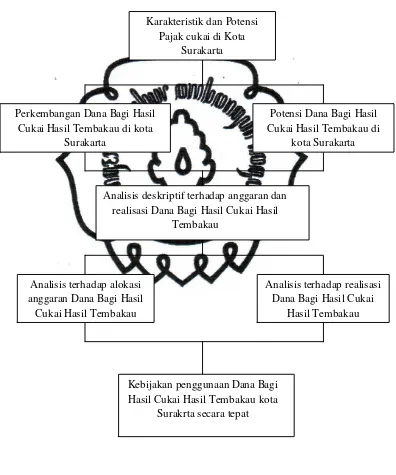

Gambar 2.1

Sistematis Kerangka Pemikiran

Kerangka Pemikiran

Karakteristik dan Potensi Pajak cukai di Kota

Surakarta

Potensi Dana Bagi Hasil Cukai Hasil Tembakau di

kota Surakarta Perkembangan Dana Bagi Hasil

Cukai Hasil Tembakau di kota Surakarta

Analisis deskriptif terhadap anggaran dan realisasi Dana Bagi Hasil Cukai Hasil

Tembakau

Analisis terhadap realisasi Dana Bagi Hasil Cukai

Hasil Tembakau Analisis terhadap alokasi

anggaran Dana Bagi Hasil Cukai Hasil Tembakau

Kebijakan penggunaan Dana Bagi Hasil Cukai Hasil Tembakau kota

commit to user

37

F. Hipotesis Penelitian

Berdasarkan perumusan masalah yang telah disajikan sebelumnya

maka disusun hipotesis sebagai berikut ini :

1. Kebijakan dan peraturan Dana Bagi Hasil Cukai Hasil Tembakau di kota Surakarta belum mengalokasikan dana secara tepat dan efisien.

2. Perkembangan distribusi Dana Bagi Hasil Cukai Hasil Tembakau di kota Surakarta belum secara tepat membagi distribusi dana

untuk kegiatan-kegiatan yang seharusnya disponsori DBHCHT. 3. Perkembangan nilai realisasi Dana Bagi Hasil Cukai Hasil

Tembakau di kota Surakarta mengalami lonjakan yang cukup signfikan dari tahun ke tahun.

commit to user

38

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah Dana Bagi Hasil Cukai Hasil Tembakau yang didapatkan dari prosentase pajak cukai kota Surakarta.

Variabel yang digunakan adalah nilai anggaran, nilai realisasi beserta SKPD yang mendapatkan pembagian Dana Bagi Hasil Cukai Hasil

Tembakau (DBHCHT). Batasan dalam penelitian ini adalah :

1. Dana Bagi Hasil Cukai Hasil Tembakau kota Surakarta tahun 2008-2010

2. Realisasi penggunaan Dana Bagi Hasil Cukai Hasil Tembakau beserta SKPD yang mendapatkan pembagiannya di kota

Surakarta tahun 2008-2010

B. Jenis Penelitian

Jenis penelitian deskiptif yang digunakan dalam penelitian ini

menggunakan alat analisis dengan metode kualitatif dan menggunakan metode Statistik deskriptif dimana menggambarkan karakteristik subjek

commit to user

39

C. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Sumber Data Primer :

Data diperoleh langsung dari Kantor Dinas Kota Surakarta. Peneliti

melakukan wawancara dengan pejabat Kantor Dinas Kota Surakarta. Contoh : Data yang diperoleh adalah data nominal anggaran dan

realisasi penggunaan Dana Bagi Hasil Cukai Hasil Tembakau di kota Surakarta.

2. Sumber Data Sekunder :

Data diperoleh dari sumber lain yang masih berkaitan dengan

penelitian. Data diperoleh dan dibaca oleh penulis atau referensi lainnya yang dapat digunakan sebagai tambahan penelitian, data tersebut diantarannya Undang-Undang yang mengatur Dana Bagi Hasil Cukai Hasil Tembakau dan proses perancangan Dana Bagi Hasil Cukai

Hasil Tembakau.

D. Metode Pengumpulan Data 1. Metode pengumpulan Data

a) Wawancara

Merupakan teknik pengumpulan data dengan cara tanya jawab

commit to user

40

dilakukan peneliti terhadap pimpinan dan karyawan Kantor Dinas

Kota Surakarta untuk meperoleh informasi yang lengkap.

Contoh : Data penggunaan Dana Bagi Hasil Cukai Hasil Tembakau di kota Surakarta tahun 2008-2010

b) Studi Pustaka

Suatu teknik yang menggunakan buku atau referensi sebagai teknik mengumpulkan data yang berkaitan dengan permasalahan yang

diteliti.

Contoh : Undang-Undang yang mengatur alokasi Dana Bagi Hasil

Cukai Hasil Tembakau 2. Sumber Data

a) Sumber Data Sekunder

Data diperoleh langsung dari Kantor Dinas Kota Surakarta. Peneliti melakukan wawancara dengan pejabat Kantor Dinas Kota Surakarta Data diperoleh dari sumber lain yang masih berkaitan

dengan penelitian. Data diperoleh dan dibaca oleh penulis atau referensi lainnya yang dapat digunakan sebagai tambahan

penelitian, data tersebut diantarannya Undang-Undang yang mengatur Dana Bagi Hasil Cukai Hasil Tembakau dan proses

commit to user

41

E. Metode Analisis Data

Dalam sebuah penelitian teknik analisis data merupakan bagian yang sangat penting karena pada bagian menyusun data yang diperlukan secara sistematis dan komprehensif. Pada tahap ini data dikerjakan dan dimanfaatkan sedemikian rupa sampai berhasil menyimpulkan

kebenaran-kebenaran yang dapat digunakan untuk menjawab permasalahan yang diajukan dalam sebuah penelitian.

Dalam mengolah dan menganalisis data yang diperoleh, penulis menggunakan metode analisa deskriptif kualitatif yaitu dengan cara

menginterprestasikan (membaca, menyimak, dan membandingkan) tabel, grafik ataupun data yang kemudian melakukan uraianuntuk menarik

commit to user

42

BAB IV

ANALISIS DAN PEMBAHASAN

A. GAMBARAN UMUM OBYEK PENELITIAN

1. Kondisi Geografis

Secara geografis, Kota Surakarta terletak antara 110° 45’ 15” dan 110° 45’ 35” Bujur Timur dan antara 7° 36’ dan 7° 56’ Lintang Selatan.

Wilayah Kota Surakarta atau lebih dikenal dengan “Kota Solo” merupakan dataran rendah dengan ketinggian ± 92 m dari permukaan laut.dan berada diantara pertemuan kali/ sungai-sungai Pepe, Jenes, dan Bengawan Solo. Suhu udara rata-rata di Kota Surakarta berkisar antara 24,8°C sampai

dengan 28,1°C, beriklim tropis dengan curah hujan berkisar antara 6 mm – 949 mm yang dipengaruhi oleh musim kemarau dan musim hujan,

kelembaban udara berkisar antara 66 % sampai dengan 84 %, tekanan udara antara 1007,30 mb – 1016,10 mb, dengan arah angin antara 01 knot

sampai dengan 15 knot.

Batas wilayah Kota Surakarta sebelah utara berbatasan dengan

Kabupaten Karanganyar dan Kabupaten Boyolali, sebelah timur berbatasan dengan Kabupaten Karanganyar dan Kabupaten Sukoharjo, sebelah selatan berbatasan dengan Kabupaten Sukoharjo, dan di sebelah

commit to user

43

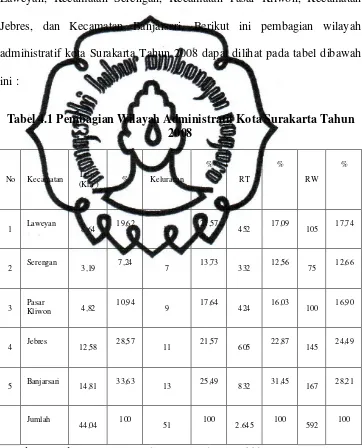

2. Wilayah Administratif

Kota Surakarta mempunyai luas wilayah mencapai 44,06 km2. Luas wilayah kota Surakarta terbagi menjadi 5 kecamatan, 51 kelurahan, 2.645 RT, dan 592 RW. Kelima kecamatan tersebut yaitu : Kecamatan Laweyan, Kecamatan Serengan, Kecamatan Pasar Kliwon, Kecamatan

Jebres, dan Kecamatan Banjarsari. Berikut ini pembagian wilayah administratif kota Surakarta Tahun 2008 dapat dilihat pada tabel dibawah

ini :

Tabel 4.1 Pembagian Wilayah Administratif Kota Surakarta Tahun 2008

No Kecamatan Luas (Km2

) % Kelurahan %

RT

%

RW %

1 Laweyan 8,64 19,62 11 21,57 452 17,09 105 17,74

2 Serengan 3,19 7,24 7 13,73 332 12,56 75 12,66

3 Pasar Kliwon 4,82 10,94 9 17,64 424 16,03 100 16,90

4 Jebres 12,58 28,57 11 21,57 605 22,87 145 24,49

5 Banjarsari 14,81 33,63 13 25,49 832 31,45 167 28,21

Jumlah

44,04 100 51 100 2.645 100 592 100

commit to user

44

Berdasarkan pada tabel 4.1 di atas, dari kelima kecamatan yang ada

di wilayah kota Surakarta, kecamatan yang mempunyai luas wilayah paling besar yaitu Kecamatan Banjarsari (14,81 km2) yang mencakup hampir 33,63% dari total keseluruhan luas wilayah Kota Surakarta, sedangkan kecamatan yang mempunyai luas wilayah paling kecil adalah

Kecamatan Serengan (3,19 km2). Kemudian dengan cakupan wilayah administratif yang luas tersebut, Kecamatan Banjarsari mempunyai jumlah

kelurahan paling banyak dari pada wilayah administrasi yang lain yaitu sebanyak 13 kelurahan, jumlah RT sebanyak 832 RT, dan jumlah RW

sebanyak 167 RW.

3. Kependudukan

Menurut data yang tercatat pada kantor Badan Pusat Statistik Kota Surakarta, jumlah penduduk Kota Surakarta sebanyak 564.853 jiwa,

dengan rincian jumlah penduduk laki-laki sebanyak 279.324 jiwa dan jumlah penduduk perempuan sebanyak 286.529 jiwa. Berikut ini perkembangan jumlah penduduk menurut jenis kelamin dan tingkat kepadatan tiap kecamatan di Kota Surakarta Tahun 2008, dapat dilihat

commit to user

45

Tabel 4.2

Jumlah Penduduk Menurut Jenis Kelamin dan Tingkat Kepadatan Tiap Kecamatan Kota Surakarta Tahun 2008.

No Kecamatan Luas( banyak terdapat di wilayah Kecamatan Banjarsari sebanyak 161.093 jiwa

atau 28,52% dari total penduduk di kota Surakarta dan jumlah penduduk yang paling sedikit terdapat di Kecamatan Serengan sebanyak 63.558 jiwa

(11,25%). Jumlah penduduk laki-laki paling banyak terdapat di wilayah Kecamatan Banjarsari sebanyak 80.259 jiwa dan jumlah penduduk

perempuan paling banyak juga terdapat di wilayah Kecamatan Banjarsari sebanyak 81.834 jiwa. Sedangkan tingkat kepadatan penduduk paling

commit to user

46

paling rendah terdapat di Kecamatan Banjarsari dengan tingkat kepadatan

penduduk mencapai 10.945jiwa/ km2.

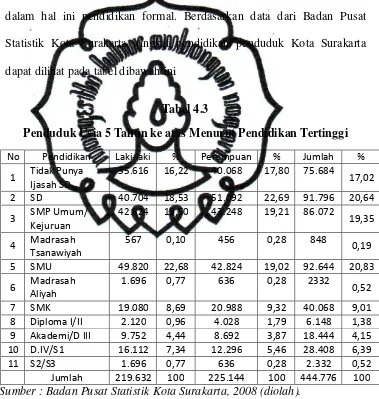

4. Pendidikan

Tingkat pendidikan penduduk Kota Surakarta adalah jumlah penduduk menurut tingkat pendidikan yang telah dan sedang ditempuh, dalam hal ini pendidikan formal. Berdasarkan data dari Badan Pusat Statistik Kota Surakarta, tingkat pendidikan penduduk Kota Surakarta

dapat dilihat pada tabel dibawah ini

Tabel 4.3

Penduduk Usia 5 Tahun ke atas Menurut Pendidikan Tertinggi

No Pendidikan Laki-laki % Perempuan % Jumlah %

Berdasarkan pada tabel 4.3 diatas, pendidikan yang paling tinggi

commit to user

47

total penduduk yang menempuh pendidikan di kota Surakarta. Sedangkan

untuk urutan yang kedua adalah penduduk dengan lulusan SD sebanyak 91.796 jiwa (20,64%). Kemudian untuk yang ketiga adalah penduduk dengan lulusan SMP Umum/ Kejuruan sebanyak 86.072 jiwa (19,35%).

5. Keadaan Ekonomi

PDRB merupakan salah satu cerminan dari tingkat kesejahteraan masyarakat suatu wilayah. Semakin besar nilai PDRB suatu wilayah, maka

semakin tinggi tingkat kemajuan pembangunan di wilayah tersebut. Perkembangan PDRB Kota Surakarta berdasarkan harga konstan dapat

dilihat dalam tabel berikut ini :

Tabel 4.4

Perkembangan Produk Domestik RegionalBrutoMenurutLapangan Usaha Atas Dasar Harga Konstan 2000 di Kota Surakarta

commit to user

48

Berdasarkan pada tabel 4.4 diatas dapat diketahui bahwa

sumbangan terbesar terhadap PDRB Kota Surakarta tahun 2007 sampai dengan tahun 2008 berasal dari sektor industri pengolahan. Pada tahun 2008 sektor industri pengolahan memberikan sumbangan pada PDRB sebesar 1.200.606,83 juta rupiah atau 27,45% dari total PDRB kota

Surakarta. Sumbangan yang besar juga diberikan dari sektor perdagangan, hotel, dan restoran sebesar 1.211.208,49 juta rupiah (26,17%). Hal ini

dapat dimengerti karena sektor industri pengolahan dan sektor perdagangan, hotel, dan restoran merupakan penyangga utama

perekonomian Kota Surakarta.

6. Tenaga Kerja

Salah satu modal utama dalam perkembangan roda pembangunan adalah tenaga kerja. Berdasarkan data yang tercatat pada kantor Badan Pusat

commit to user

49

Tabel 4.5

Banyaknya Penduduk Menurut Mata Pencaharian di Kota Surakarta Tahun 2008

Mata

Sumber : Surakarta Dalam Angka 2008

Sementara itu jika dilihat berdasarkan mata pencaharian penduduk pada

tahun 2008 jumlah yang paling sedikit adalah penduduk bermata pencaharian sebagai petani baik itu pada pertanian milik sendiri maupun sebagai buruh tani, dengan total sebanyak 885 orang. Hal ini tentunya disebabkan karena sempitnya lahan pertanian di Kota Surakarta yang

luasnya hanya mencakup 149,32 Ha atau 3,39% dari luas wilayah seluruhnya (4.404,06 Ha). Sedangkan jumlah terbanyak adalah penduduk

bermata pencaharian diluar bidang pertanian, penguasaha, buruh industri dan bangunan, pedagang, angkutan dan PNS yang mencakup 162.290