ANALISIS PERLAKUAN AKUNTANSI AKTIVA TETAP

BERWUJUD DAN HUBUNGANNYA TERHADAP KEWAJARAN

PENYAJIAN LAPORAN KEUANGAN PADA PT MULYA JATRA

SIDOARJO

Fina Rohmatul Ummah, Masyhad, Siti Rosyafah

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya

ABSTRAK

Penelitian ini bertujuan untuk mengidentifikasi perlakuan metode penyusutan aktiva tetap berwujud serta kaitannya terhadap kewajaran penyajian laporan keuangan pada PT. Mulya Jatra Sidoarjo. Hasil analisis dihitung menggunakan rumus suatu metode yaitu metode garis lurus dan jumlah angka tahun, hasil analisis menunjukkan bahwa ada selisih dalam menghitung penyusutan aktiva tetap berwujud. Dengan adanya selisih biaya penyusutan maka akan mengakibatkan akumulasi penyusutan yang disajikan juga terdapat selisih, maka dapat disimpulkan bahwa perolehan laba rugi setiap periode akuntansi akan sama apabila perusahaan menggunakan metode penyusutan yang relevan dengan penggunaanya, sehingga biaya depresiasi yang dibebankan pada harga pokok produksi tercatat secara wajar dan layak.

Kata Kunci: Perlakuan Akuntansi Aktiva Tetap Berwujud mempengaruhi penyajian Laporan Keuangan.

ABSTRACT

This study aims to identify the treatment method of intangible fixed asset desprectiation and its relation ti the fairness of the presentation of financial statements at PT. Mulya Jatra Sidoarjo. The results of the analysis are calculated using the straight line method and the number of years. The results of the analysis show that there is a difference in calculating the depreciation of tangible fixed assets. With the difference in depreciation cost will results in accumulated depreciation presented also there is difference, it can be concluded that the profits and losses of each accounting period will be the same if the company uses the depreciation method relevant to its use. So that the depreciation expense charged to the cost of production is fairly and feasible.

Keywords: The accounting treatment of tangible fixed assets affects the presentation of financial statements

PENDAHULUAN

Pertumbuhan atau perkembangan suatu perusahaan seringkali berhubungan

pemberi kredit. Dengan demikian semakin berkembangnya perusahaan peranan

akuntansi menjadi semakin penting. Zakki Baridwan dalam bukunya intermediate

accounting (2008) menyatakan bahwa akuntansi adalah suatu sarana yang

menjembatani antar pihak pimpinan dengan pihak lain yang berkepentingan dengan

perusahaan, melalui proses akuntansi akan dihasilkan laporan keuangan yang akan

dipakai untuk mengkomunikasikan dana keuangan atau aktivitas perusahaan tersebut.

Selain itu akuntansi juga berfungsi sebagai suatu alat untuk mengawasi dan

mengamankan harta kekayaan perusahaan.

Aktiva merupakan asset yang dimiliki oleh perusahaan baik yang berupa kas

atau uang tunai maupun nonkas. Dalam akuntansi kita mengenal dua aktiva yaitu

aktiva lancar dan akitva tetap. Aktiva lancar adalah uang kas dan aktiva-akitva lain

atau sumber-sumber yang diharapkan akan di realisasi menjadi uang kas atau di jual

atau di konsumsi selama siklus usaha perusahaan yang normal atau dalam jangka

waktu satu tahun. Sedangkan aktiva tetap merupakan asset utama perusahaan baik

perusahaan yang bergerak dalam bidang industri, jasa maupun yang bergerak dalam

bidang perdagangan. Aktiva tetap juga merupakan salah satu cost dalam laporan

keuangan khususnya neraca dan juga mempengaruhi laporan laba rugi melalui cost

biaya penyusutan di dalam laporan keuangan perusahaan.

PT. Mulya Jatra di Sidoarjo adalah perusahaan yang bergerak dibidang

kelistrikan yakni pemeliharaan dan perbaikan trasformator. PT. Mulya Jatra di

Sidoarjo menggunakan aktiva tetap untuk setiap aktivitas perusahaan. Permasalahan

yang ditemui dalam perusahaan ini mengenai perlakuan aktiva tetap pada perusahaan

ini adalah Adanya keseragaman penggunaan metode penyusutan yang sama yaitu

metode garis lurus yang dianggap paling mudah untuk semua jenis aktiva tetap

perusahaan termasuk kendaraan dan mesin. Perusahaan beranggapan bahwa

penggunaan metode garis lurus untuk semua aktiva tetap sudah tepat. Perusahaan

tidak memperhatikan sifat dan pola penggunaan aktiva tetap. Dalam hal ini pola

penggunaan dan produktivitas mesin diabaikan sehingga perusahaan tidak

memandang perlu untuk menerapkan metode penyusutan yang lain yang lebih cocok

Sehingga akan berpengaruh terhadap kewajaran penyajian laporan keuangan

khususnya neraca dan laba produksi lebih rendah dari yang seharusnya

TINJAUAN PUSTAKA Aktiva Tetap

Aktiva tetap adalah aktiva berwujud yang digunakan dalam operasi

perusahaan dan tidak dimaksudkan untuk di jual dalam rangka kegiatan normal

perusahaan. Aktiva tetap semacam ini biasanya memiliki masa pemakaian yang lama

dan diharapkan dapat memberi manfaat pada perusahaan selama bertahun-tahun.

Manfaat yang diberikan aktiva tetap umunya semakin lama semakin menurun,

kecuali manfaat yang diberikan oleh tanah.

Tujuan Dan Fungsi Perlakuan Akuntansi Aktiva Tetap

Arti dari perlakuan akuntansi aktiva tetap adalah suatu cara atau aturan yang

digunakan di dalam akuntansi tentang bagaimana mencatat dan menyajikan aktiva

tetap dalam laporan keuangan. Tujuan dari perlakuan Akuntasi Aktiva tetap adalah :

Agar pencatatn dan penyajian aktiva tetap dalam laporan keuangan dapat dinilai

secar wajar, Agar pencatatan dan penyajian akumulasi penyusutan aktiva tetap dalam

laporan keuangan disajiakan secara tepat sebagai pengurang atas nilai aktiva tetap.

Adapun fungsi perlakuan akuntasi aktiva tetap itu adalah: Agar dapat

diketahui aktiva tetap tersebut memang ada, Agar dapat menyediakan data yang

dapat dinilai secara wajar yang bersifat kualitatif mengenai aktiva tetap, dan agar

mudah dilakukan pengawasan terhadap aktiva tetap.

Penyusutan Aktiva Tetap Berwujud

Baridwan (2008:305) dalam bukunya intermediate accounting “penyusutan

(Depresiasi) adalah sebagian dari harga perolehan aset tetap yang secara sistematis

dialokasikan menjadi biaya setiap periode akuntansi”. Akuntansi depresiasi menurut ikatan akuntansi Indonesia (2004:17,02) adalah sebagai berikut “ akuntansi depresiasi adalah alokasi jumlah aktiva yang dapat disusutkan sepanjang masa

manfaat yang diestimasi. Penyusutan untuk periode akuntansi dibebankan

Penyajian Aktiva Tetap Berwujud Dalam Laporan Keuangan

Aktiva tetap merupakan salah satu rekening yang disajikan dalam neraca

yang dalam penyajiannya dilaporkan secara terpisah. Untuk setiap aktiva tetap baik

harga perolehannya maupun akumulasi penyusutan, selain mengkaji aktiva tetap

prosedur perhitungan penyusutan yang digunakan juga harus di laporkan.

Berdasarkan ketentuan tersebut maka aktiva tetap yang tidak disusutkan seperti tanah

dilaporkan dalam neraca sebesar biaya perolehannya. Sedangkan untuk aktiva tetap

yang dapat disusutkan disajikan dalam neraca sebesar jumlah tercatatnya yaitu nilai

yang disajikan dalam neraca setelah dikurangi akumulasi penyusutan dan akumulasi

rugi penurunan nilai.

METODOLOGI PENELITIAN

Dalam penelitian ini pendekatan yang digunakan oleh penulis adalah metode

deskriptif dengan pendekatan kualitatif. Metode Deskriptif adalah Metode yang

digunakan untuk menganalisis data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud

membuat kesimpulan yang berlaku untuk umum dan generalisasi. Pendekatan

kualitatif menitik beratkan pada pemahaman, pemikiran, dan persepsi dari peneliti.

Dengan kata lain, pendekatan kualitatif dengan metode studi kasus bertujuan untuk

mengevaluasi, menjawab dan menjelaskan Bagaimanakah perlakuan akuntansi aktiva

tetap dan hubungannya terhadap kewajaran penyusunan laporan keuangan Pada PT.

Mulya Jatra.

Teknik pengumpulan data yang digunakan pada penelitian ini menggunakan

observasi yaitu dengan cara melakukan pengamatan langsung ke PT. Mulya Jatra

Sidoarjo untuk mengetahui serta mendapatkan gambaran tentang PT. Mulya Jatra

Sidoarjo, Wawancara Dalam penelitian ini peneliti melakukan wawancara dengan

pimpinan perusahaan serta staf di bagian administrasi dan keuangan untuk

memperoleh data mengenai penerapan kebijakan perlakuan akuntansi aset tetap di

perusahaan, Dokumentasi yaitu mempelajari kebijakan perusahaan, sejarah

perusahaan, struktur organisasi perusahaan dan aktivitas usaha perusahaan, dalam

Teknik analisis data yang digunakan antara lain: menggunakan rumus yang

relevan terhadap masalah yang dianalisis, Mengadakan Penilaian Kembali, penyajian

aktiva tetap pada neraca apa terlalu tinggi atau terlalu rendah, Kaitannya terhadap

laporan keuangan, apakah sudah sesuai dengan Standart Akuntansi Keuangan (SAK).

HASIL PENELITIAN DAN PEMBAHASAN Sebab-Sebab Masalah

a. Adanya keseragaman penggunaan metode penyusutan yang sama yaitu metode

garis lurus yang dianggap paling mudah untuk semua jenis aktiva tetap

perusahaan.

b. Perusahaan tidak memperhatikan sifat dan pola penggunaan aktiva tetap.

Akibat Masalah

Karena perusahaan tidak menggunakan metode peyusutan yang lebih tepat

dan rasional menyebabkan perhitungan harga pokok penjualan menjadi tidak tepat

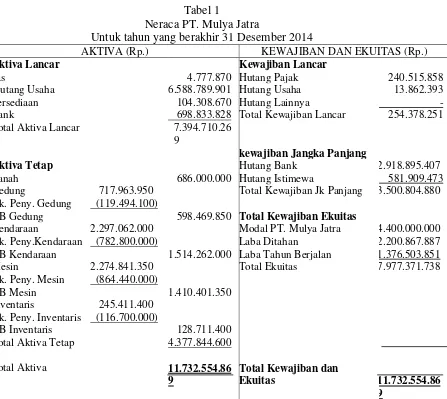

Laporan Keuangan dan Daftar Aktiva Tetap Perusahan Tabel 1

Neraca PT. Mulya Jatra

Untuk tahun yang berakhir 31 Desember 2014

AKTIVA (Rp.) KEWAJIBAN DAN EKUITAS (Rp.)

Aktiva Lancar Kewajiban Lancar

kas 4.777.870 Hutang Pajak 240.515.858

Piutang Usaha 6.588.789.901 Hutang Usaha 13.862.393

Persediaan 104.308.670 Hutang Lainnya -

Bank 698.833.828 Total Kewajiban Lancar 254.378.251

Total Aktiva Lancar 7.394.710.26

9

kewajiban Jangka Panjang

Aktiva Tetap Hutang Bank 2.918.895.407

Tanah 686.000.000 Hutang Istimewa 581.909.473

Gedung 717.963.950 Total Kewajiban Jk Panjang 3.500.804.880 Ak. Peny. Gedung (119.494.100)

NB Gedung 598.469.850 Total Kewajiban Ekuitas

Kendaraan 2.297.062.000 Modal PT. Mulya Jatra 4.400.000.000

Ak. Peny.Kendaraan (782.800.000) Laba Ditahan 2.200.867.887

NB Kendaraan 1.514.262.000 Laba Tahun Berjalan 1.376.503.851

Mesin 2.274.841.350 Total Ekuitas 7.977.371.738

Ak. Peny. Mesin (864.440.000)

NB Mesin 1.410.401.350

Inventaris 245.411.400 Ak. Peny. Inventaris (116.700.000)

NB Inventaris 128.711.400

Total Aktiva Tetap 4.377.844.600

Total Aktiva 11.732.554.86

9

Total Kewajiban dan

Ekuitas 11.732.554.86

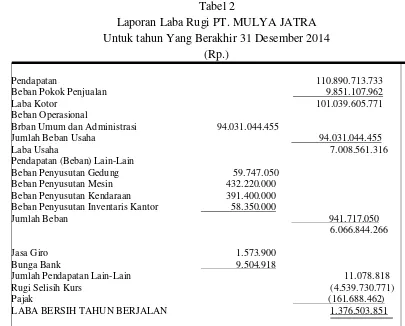

Tabel 2

Laporan Laba Rugi PT. MULYA JATRA Untuk tahun Yang Berakhir 31 Desember 2014

(Rp.)

Pendapatan 110.890.713.733

Beban Pokok Penjualan 9.851.107.962

Laba Kotor 101.039.605.771

Beban Operasional

Brban Umum dan Administrasi 94.031.044.455

Jumlah Beban Usaha 94.031.044.455

Laba Usaha 7.008.561.316

Pendapatan (Beban) Lain-Lain

Beban Penyusutan Gedung 59.747.050

Beban Penyusutan Mesin 432.220.000 Beban Penyusutan Kendaraan 391.400.000 Beban Penyusutan Inventaris Kantor 58.350.000

Jumlah Beban 941.717.050

6.066.844.266

Jasa Giro 1.573.900

Bunga Bank 9.504.918

Jumlah Pendapatan Lain-Lain 11.078.818

Rugi Selisih Kurs (4.539.730.771)

Pajak (161.688.462)

LABA BERSIH TAHUN BERJALAN 1.376.503.851

Sumber: PT. Mulya Jatra Sidoarjo (2017)

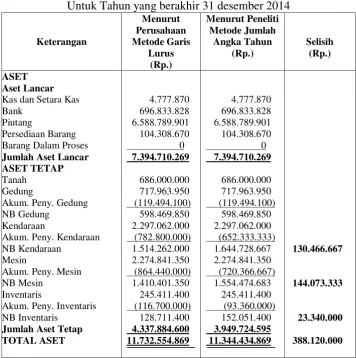

Pembahasan

Berhubungan dengan masalah yang dihadapi perusahaan maka langka-langka

yang dapat penulis sajikan melalui pembahasan, menghitung kembali beban aktiva

tetap sesuai dengan tarif yang ditentukan. Perbandingan beban penyusutan aktiva

Tabel 3

Penilaian Aktiva Tetap dan Laporan Keuangan yang Telah disesuaikan dengan SAK PT. Mulya Jatra Sidoarjo

Neraca

Untuk Tahun yang berakhir 31 desember 2014

Keterangan

TOTAL ASET 11.732.554.869 11.344.434.869 388.120.000

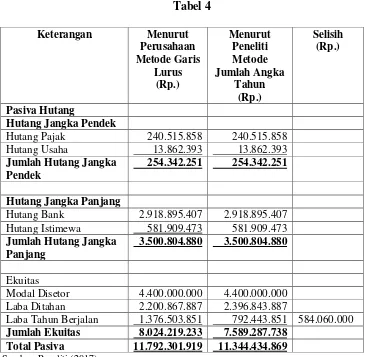

Tabel 4

Total Pasiva 11.792.301.919 11.344.434.869 Sumber: Peneliti (2017)

INTERPRESTASI

Aktiva tetap yang dimiliki PT. Mulya Jatra semuanya diperoleh dengan cara

tunai, pembelian mesin secara tunai ini dicatat dengan jumlah sebesar uang yang

dikeluarkan dan diakui sebagai biaya perolehan. Seperti yang diuraikan di muka

tentang analisis pemilihan metode depresiasi aktiva tetap serta kaitannya terhadap

laporan keuangan pada PT. Mulya Jatra Di Sidoarjo, permasalahan yang dihadapi

adalah kurang sesuainya tarif penyusutan yang dilakukan oleh perusahaan terhadap

aktiva tetap sehingga berpengaruh pada kewajaran laporan keuangan yang dihasilkan

perusahaan.

Dengan demikian dibutuhkan perhitungan yang lebih tepat agar keputusan

yang diambil mencerminkan jalan keluar yang baik sehingga pada akhirnya dapat

penyesuaian-penyesuaian terhadap biaya perolehan atau akun aktiva tetap yang sesuai dengan

pernyataan Standart Akuntansi Keuangan (SAK).

Dari hasil analisis depresiasi aktiva tetap dengan menggunakan metode

jumlah angka tahun menunjukan perhitungan data yang lebih evisien dibandingkan

dengan menggunakan metode garis lurus.

1. Terdapat selisih biaya penyusutan mesin sebesar Rp. 144.073.333 selisih biaya penyusutan kendaraan sebesar Rp. 130.466.667 dan selisih biaya penyusutan inventaris kantor sebesar Rp. 23.340.000 dan perhitungan penyusutan yang dilakukan menurut SAK dihitung dari harga perolehan aktiva tetap

2. Dengan adanya selisih biaya penyusutan yang lebih besar maka akan

mengakibatkan akumulasi penyusutan yang disajikan juga terdapat selisih, dan

juga dengan nilai total aktiva tetap setelah dikurangi dengan akumulasi

penyusutan juga akan terdapat selisih.

3. Biaya depresiasi yang dibebankan pada harga pokok produksi tercatat secara

wajar dan perhitungan laba rugi menjadi layak.

Agar laporan keuangan yang disajikan perusahaan layak dan wajar, maka

langkah-langkah pemecahan masalah yang harus diambil adalah:

1. Perusahaan dalam menentukan pemilihan suatu metode depresiasi aktiva tetap

khususnya dalam penentuan harga perolehan, harus sesuai dengan SAK sehingga

diperoleh laporan keuangan yang tepat (layak dan wajar).

2. Pengeluaran yang behubungan dengan pembelian aktiva tetap ditambahkan dalam

harga pembeliannya atau harga perolehannya apabila nilainya cukup material,

sehingga menambahkan nilai buku aktiva tetap.

SIMPULAN

1. PT. Mulya Jatra Sidoarjo adalah perusahaan yang bergerak dalam bidang

pemeliharaan dan perbaikan transformator yang meliputi rekondisi trafo,

treatmen minyak trafo serta pemeliharaan gardu induk. Perusahaan didalam

menggunakan metode penyusutan atas aktiva tetapnya memakai metode garis

periode akuntansi sama. Tetapi metode garis lurus tidak mencerminkan metode

penyusutan yang sesuai dengan kondisi sebenarnya.

2. Perusahaan dalam menentukan biaya depresiasi atau biaya penyusutan

dipengaruhi oleh harga perolehan, nilai sisa (nilai residu), dan taksiran umur.

3. Metode penyusutan berpengaruh terhadap laporan keuangan antara lain:

a.Laporan L/R

Bahwa dengan menggunakan metode garis lurus akan diperoleh biaya

penyusutan, yang hampir sama setiap periode akuntansi dengan tingkat

produktivitas atas aktiva tetap yang berbeda.

b. Laporan neraca

Dengan menggunakan garis lurus maka akan diperoleh nilai buku yang

menurun secara proporsional.

SARAN

1. Perusahaan disarankan menempatkan seseorang yang berkompeten dalam

bidang akuntansi dan bertanggung jawab terhadap proses akuntansi yang tetap

(layak dan wajar) yang sesuai dengan standart akuntansi keuangan (SAK).

2. Didalam menerapkan metode penyusutan aktiva tetap yang dimilikinya

sebaiknya perusahaan melihat terlebih dahulu sifat, jenis, dan pola pemakaian

aktiva tetap yang bersangkutan sehingga biaya penyusutan yang dibebankan

sesuai dengan kondisi yang sebenarnya.

3. Perusahaan dalam menentukan biaya depresiasi atau biaya penyusutan harus

dilakukan secara wajar dan layak karena akan berkaitan dengan kelayakan dan

kewajaran laporan keuangan setiap periode akuntansinya.

4. Perusahaan seharusnya menggunakan metode jumlah angka tahun, karena

pemilihan metode penyusutan melibatkan faktor-faktor, seperti sifat-sifat

ketidakpastian arus pendapatan, pembebanan harus berprinsip pada matching

concept karena berpengaruh terhadap laba atau rugi dan nilai buku aktiva. Selain

itu diupayakan metode yang dipergunakan mempertimbangkan peraturan

perpajakan karena kebijakan metode penyusutannya ada yang berbeda.

DAFTAR PUSTAKA

Arikunto, Suharsimi 2000, Metodologi Penelitian, Jakarta : Rineka Cipta.

Arie, 2004, Perlakuan Akuntansi Aktiva Tetap Dalam Hubungannya Dengan Penyajian Laporan Laba-Rugi Pada PT. Pabrik Genteng dan Batu Bata Bambe di Gresik, Skripsi, Universitas Bhyangkara Surabaya.

Baridwan, Zaki 2008, Intermediate Accounting, Edisi Delapan, Yogyakarta : BPFE.

Cicik, 2010, Perlakuan Akuntansi Tetap Berwujud serta Metode Penyusutan dan Kaitannya Terhadap Laporan Keuangan pada PT. Prima Jaya Nusantara di Surabaya, Skripsi, Universitas Bhayangkara Surabaya.

Eldon, S, Hendrikson 1997, Teori Akuntansi¸ Jakarta : Erlangga.

Fess, Reeve, Warren 2004, Pengantar Akuntansi, Jakarta : Salemba Empat.

Harnanto, 2002, Akuntansi Keuangan Menengah, Buku Satu, Yogyakarta : Universitas Gajah Mada.

Ika, 2013, Perlakuan Akuntansi Atas Aset Tetap dalam Hubungannya Terhadap Kewajaran Penyajian Laporan Keuangan Pada PT. varia Usaha Beton di Sidoarjo, Skripsi, Universitas Bhyangkara Surabaya.

Munawir, S, Akuntan 2004, Analisis Laporan Keuangan, Yogyakarta : Liberty.

Ngumar, Sucipto 2003, Dasar-Dasar Akuntansi, Surabaya : STIESIA Press.

Soemarso, Jonathan 2006, Akuntansi Suatu Pengantar, Edisi Lima, Jakarta : Salemba Empat.