ii ANALISIS PERLAKUAN AKUNTANSI ATAS ASET TETAP BERWUJUD SERTA PENGARUHNYA TERHADAP LAPORAN KEUANGAN PADA

PT. PAKU ALAM MUARA BELITI Martini

Dosen STIE-MURA Program Studi Akutansi

Emy Septiana Mahasiswa STIE-MURA Program Studi Akutansi

ABSTRACT

This study aims to determine the accounting treatment of tangible fixed assets and the effect on the financial statements of PT. Paku Alam Muara Beliti. This study uses primary data where researchers took the data directly tangible fixed assets. This type of research is quantitative descriptive. The results of the research the company has not treated appropriately accounting for tangible fixed assets for the calculation of cost and depreciation calculation. So that the presentation of tangible fixed assets in the financial statements have not been presented correctly and accurately in accordance with financial accounting standards.

Keywords: Accounting, tangible fixed assets financial statement

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perlakuan akuntansi atas aset tetap berwujud serta pengaruhnya terhadap laporan keuangan pada PT. Paku Alam Muara Beliti. Penelitian ini menggunakan data primer dimana peneliti mengambil secara langsung data aset tetap berwujud. Jenis penelitian ini adalah kuantitatif deskriptif. Hasil penelitian perusahaan belum memperlakukan secara tepat akuntansi atas aset tetap berwujud untuk perhitungan harga perolehan dan perhitungan penyusutan. Sehingga penyajian aset tetap berwujud pada laporan keuangan belum disajikan secara tepat dan akurat sesuai dengan standar akuntansi keuangan.

iii DAFTAR ISI

Halaman

HALAMAN JUDUL ………..……….…... i

ABSTRAK...………... ii

DAFTAR ISI………... iii

DAFTAR TABEL……… iv DAFTAR GAMBAR ………... v BAB I PENDAHULUAN... 1 1.1 Latar Belakang ………. 1 1.2 Perumusan Masalah ………... 2 1.2.1 Identifikasi Masalah ……… 2 1.2.2 Batasan Masalah ……….. 2 1.2.3 Rumusan Masalah ………... 2 1.3 Tujuan Penelitian ……….. 3 1.4 Manfaat Penelitian ……… 3

BAB II TINJAUAN PUSTAKA... 4

2.1 Teori-teori yang Mendukung ………... 4

2.1.1 Pengertian dan Kriteria Aset Tetap ………. 4

2.1.2 Perolehan Aset Tetap ………... 5

2.1.3 Pengakuan Aset Tetap ………. 6

2.1.4 Penilaian Aset Tetap ……… 6

2.1.5 Pencatatan Aset Tetap ………. 7

2.1.6 Pengertian Penyusutan Aset Tetap ……….. 7

2.1.7 Metode Perhitungan Penyusutan ………. 7

2.1.8 Pengertian Laporan Keuangan ……… 8

2.2 Kerangka Pemikiran ……...……….. 12

2.3 Hasil Penelitian yang Relevan ……….. 13

BAB III METODOLOGI PENELITIAN... 15

3.1 Variabel Penelitian dan Definisi Operasional Variabel ……… 15

3.2 Waktu dan Tempat Penelitian ……….. 16

3.2.1 Waktu Pelaksanaan Penelitian ……… 16

3.3 Sumber dan Teknik Pengumpulan Data ………... 16

3.3.1 Sumber Data ……… 16

3.3.2 Teknik Pengumpulan Data ……….. 16

3.3.3 Teknik Analisis Data……… 17

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 22

4.1 Hasil Penelitian ………. 22

4.1.1 Sejarah Singkat Perusahaan ………. 22

4.1.2 Struktur Organisasi ……….. 22

4.1.3 Deskripsi Data Penelitian ……… 24

4.2 Pembahasan ……….. 36

4.2.1 Analisis pada Saat Penentuan Harga Perolehan Aset Tetap ………... 36

4.2.2 Analisis Perhitungan Beban Penyusutan Aset Tetap Berdasarkan Metode Garis Lurus ……… 42

4.2.3 Pengaruh Harga Perolehan dan Penyusutan Aset Tetap Terhadap Laporan Keuangan ……… 56

iv

BAB V SIMPULAN DAN SARAN... 64

5.1 Simpulan ……….. 64

5.2 Saran ……… 64

DAFTAR PUSTAKA ……….. 65 LAMPIRAN

v DAFTAR TABEL

Tabel 2.1 Hasil Penelitian Yang Relevan... Tabel 3.1 Variabel, Definisi Dan Indikator... Tabel 4.1daftar Aset Tetap PT Paku Alam Muara Beliti Per 31 Desember 2014... Tabel 4.2 PT Paku Alam Muara Beliti Daftar Perhitungan Penyusutan Aset Tetap Metode Garis Lurus Tahun 2012... Tabel 4.3 PT Paku Alam Muara Beliti Daftar Perhitungan Penyusutan Aset Tetap Metode Garis Lurus Tahun 2013... Tabel 4.4 PT Paku Alam Muara Beliti Daftar Perhitungan Penyusutan Aset Tetap Metode Garis Lurus Tahun 2014... Tabel 4.5 Laporan Laba Rugi dan Laporan Posisi Keuangan PT Paku Alam Muara Beliti Tahun 2012... Tabel 4.6 Laporan Laba Rugi dan Laporan Posisi Keuangan PT Paku Alam Muara Beliti Tahun 2013... Tabel 4.7 Laporan Laba Rugi dan Laporan Posisi Keuangan PT Paku Alam Muara Beliti Tahun 2014... Tabel 4.8 Neraca PT Paku Alam Muara Beliti Tahun 2012 ... Tabel 4.9 Neraca PT Paku Alam Muara Beliti Tahun 2013... Tabel 4.10 Neraca PT Paku Alam Muara Beliti Tahun 2014... Tabel 4.11 Selisih Harga Perolehan Aset Tetap Berdasarkan Perusahaan dan Analisis... Tabel 4.12 PT Paku Alam Muara Beliti Daftar Penghitungan Penyusutan Aset Tetap Metode Garis Lurus (Hasil Analisis) Tahun 2012... Tabel 4.13 PT Paku Alam Muara Beliti Daftar Penghitungan Penyusutan Aset Tetap Metode Garis Lurus (Hasil Analisis) Tahun 2013... Tabel 4.14 PT Paku Alam Muara Beliti Daftar Penghitungan Penyusutan Aset Tetap Metode Garis Lurus (Hasil Analisis) Tahun 2014... Tabel 4.15 Rekapitulasi Beban Penyusutan Dan Akumulasi Penyusutan Tahun 2012-2014... Tabel 4.16 PT Paku Alam Muara Beliti Laporan Laba Rugi Perbandingan Untuk Periode Yang Berakhir 31 Desember 2012... Tabel 4.17 PT Paku Alam Muara Beliti Laporan Laba Rugi Perbandingan Untuk Periode Yang Berakhir 31 Desember 2012... Tabel 4.18 PT Paku Alam Muara Beliti Laporan Laba Rugi Perbandingan Untuk Periode Yang Berakhir 31 Desember 2012... Tabel 4.19 PT Paku Alam Muara Beliti Neraca Perbandingan Per 31 Desember 2012... Tabel 4.20 PT Paku Alam Muara Beliti Neraca Perbandingan Per 31 Desember 2013... Tabel 4.21 PT Paku Alam Muara Beliti Neraca Perbandingan Per 31 Desember 2013... Tabel 4.22 Perbandingan Laporan Keuangan ...

13 15 25 27 28 29 30 31 32 33 34 35 41 49 51 53 55 57 58 59 60 61 62 63

vi DAFTAR GAMBAR

Gambar 1 Kerangka Pemikiran... Gambar 4.1 Struktur Organisasi PT. Paku Alam Muara Beliti Kabupaten Musi Rawas...

12 23

1 BAB I

PENDAHULUAN 1.1 Latar Belakang Masalah

Dalam dunia bisnis yang semakin maju dan berkembang maka dibutuhkan perencanaan yang matang dan jelas serta manajemen yang baik. Menghadapi semakin pesatnya pelaksanaan perkembangan dunia usaha di berbagai sektor yang disertai oleh kemajuan teknologi, hal ini tentu saja menuntut setiap pihak yang terkait dalam perusahaan untuk dapat lebih memanfaatkan sumber daya yang dimilikinya agar dapat digunakan secara efisien dan efektif. Tujuan umum dari perusahaan adalah ada yang ingin memperoleh laba yang optimal untuk kelangsungan hidup perusahaan, memberikan pelayanan yang terbaik ke konsumen atau pelanggan dan memberikan kesan yang baik di mata masyarakat.

Setiap perusahaan pasti memiliki aset tetap baik yang berwujud maupun yang tidak berwujud. Dalam kegiatan operasional maupun produksi, peranan aset tetap sangat besar, seperti bangunan untuk kantor, peralatan untuk produksi, kendaraan sebagai alat angkut atau transportasi dan inventaris kantor seperti perabot, meja, kursi dan lain-lain sebagai alat yang mendukung kegiatan perusahaan.

Menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan (2012:9) Aset adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan. Seiring dengan berlalunya waktu, lazimnya semua aset tetap yang digunakan kecuali tanah akan berkurang kemampuannya dalam melakukan operasional. Aset tetap berwujud yang telah terpakai harus dibebankan menjadi biaya (expense) selama masa penggunaan dari aset tetap tersebut. Dalam hal ini diperlukan alokasi untuk mencatat aset yang kemampuannya telah berkurang tersebut. Oleh karena pentingnya aset tetap, maka perlu diadakan suatu metode pengalokasian yang rational dan sistematis atas aset tetap selama umur manfaatnya yaitu periode aset diperkirakan dapat digunakan oleh entitas dan jumlah produksi atau unit serupa dari aset yang diperkirakan akan diperoleh oleh entitas. Pengalokasian biaya ini disebut dengan penyusutan.

Aset tetap merupakan salah satu pos yang terdapat dalam laporan keuangan. Laporan keuangan akan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya. Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aset, liabilitas, dan ekuitas, sedangkan unsur yang berkaitan pengukuran kinerja dalam laporan laba rugi adalah penghasilan dan beban. Penyajian berbagai unsur ini dalam laporan posisi keuangan dan laporan laba rugi memerlukan proses subklasifikasi, misalnya aset dan liabilitas dapat diklasifikasikan menurut hakikat atau fungsinya dalam bisnis perusahaan dengan maksud untuk menyajikan informasi dengan cara yang paling berguna bagi pengguna untuk tujuan pengambilan keputusan ekonomi.

PT. Paku Alam merupakan perusahaan yang bergerak di bidang konstruksi dan penjualan rumah. Perusahaan ini memiliki beberapa jenis aset tetap dalam menunjang aktivitas usahanya. Dalam hal ini penetapan harga perolehan aset tetap, perusahaan mencatat harga perolehan aset tetap sebesar harga belinya saja, belum memperhitungkan biaya-biaya lain yang dikeluarkan untuk memperoleh

2 aset tetap tersebut sampai aset tetap tersebut siap digunakan. Misalnya perusahaan membeli meja dan kursi kantor sebesar Rp 1.500.000,- atas pembelian ini perusahaan dikenakan beban angkut Rp 100.000,-. Perusahaan mencatat biaya inventaris kantor Rp 1.500.000 dan biaya lain-lain sebesar Rp 100.000 pada kas Rp 1.600.000,-. Pencatatan perolehan aset tetap yang sesuai dengan teori yang

berlaku umum yaitu inventaris kantor Rp 1.600.000 pada sisi debet dan Rp 1.600.000 kas/hutang pada sisi kredit. Harga perolehan aset tetap meliputi

biaya awal untuk memperoleh aset tetap tersebut yaitu beban pengiriman dan pemasangan serta beban lainnya. Sehingga pelaporan aset tetap yang dilakukan oleh perusahaan belum memenuhi standar akuntansi yang berlaku umum. Kesalahan pencatatan biaya awal perolehan aset tetap pada PT. Paku Alam mengakibatkan biaya operasional lebih besar dari yang seharusnya dan biaya penyusutan lebih rendah dari seharusnya.

Penyusutan yang dilakukan perusahaan dihitung dengan metode garis lurus, tetapi dalam penerapannya perhitungan penyusutan yang dilakukan perusahaan belum memperhatikan waktu perolehan. Aset tetap yang diperoleh perusahaan disusutkan dalam satu tahun, sedangkan pemakaian atau perolehannya belum mencapai satu tahun.

Berdasarkan uraian di atas peneliti tertarik untuk memilih judul mengenai analisis perlakuan akuntansi atas aset tetap berwujud serta pengaruhnya terhadap laporan keuangan tahun 2012 s.d 2014 pada PT Paku Alam Muara Beliti.

1.2 Perumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang masalah, maka dapat diidentifikasi beberapa masalah sebagai berikut:

1. Perusahaan pada saat pencatatan aset tetap belum memperhitungkan beban-beban yang berhubungan dengan perolehan aset tetap tersebut dengan tepat. 2. Perusahaan belum tepat pada saat melakukan perhitungan beban penyusutan

dengan menggunakan metode garis lurus (straight line method).

3. Laporan keuangan perusahaan belum mencerminkan nilai yang sebenarnya berdasarkan pedoman prinsip akuntansi yang berlaku umum.

1.2.2 Batasan Masalah

Agar analisis aset tetap menjadi terarah dan tidak menyimpang dari rumusan masalah, maka peneliti membatasi ruang lingkup pembahasan yaitu akan membahas mengenai hal-hal yang berhubungan dengan perolehan, pencatatan, dan penyusutan aset tetap berwujud serta pengaruhnya terhadap laporan keuangan tahun 2012 s.d 2014 pada PT Paku Alam Muara Beliti.

1.2.3 Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan di atas, maka rumusan masalah dalam penelitian ini yang akan dibahas adalah :

1. Bagaimanakah pengakuan, penilaian dan pencatatan perolehan aset tetap yang dilakukan oleh PT Paku Alam Muara Beliti pada saat perolehan aset tetap ? 2. Bagaimanakah perhitungan penyusutan aset tetap yang dilakukan oleh PT

3 3. Bagaimanakah pengaruh perolehan, pencatatan dan penyusutan aset tetap

berwujud terhadap laporan keuangan perusahaan ? 1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah pengakuan, penilaian dan pencatatan aset tetap yang dilakukan oleh PT Paku Alam Muara Beliti pada saat perolehan aset tetap sudah sesuai dengan Standar Akuntansi Keuangan dan Teori yang berlaku umum.

2. Untuk mengetahui apakah perhitungan penyusutan aset tetap yang dilakukan oleh PT Paku Alam Muara Beliti sudah sesuai dengan Standar Akuntansi Keuangan dan Teori yang berlaku umum.

3. Untuk mengetahui pengaruh perolehan, pencatatan dan penyusutan aset tetap terhadap laporan keuangan.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat secara teoritis dan praktis, yaitu sebagai berikut:

a. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah pengetahuan bagi peneliti tentang bagaimana analisis perlakuan akuntansi atas aset tetap berwujud serta pengaruhnya terhadap laporan keuangan pada PT Paku Alam Muara Beliti. b. Manfaat Praktis

1. Bagi perusahaan

Hasil penelitian ini diharapkan dapat memberikan informasi dan masukan bagi perusahaan atas perlakukan akuntansi aset tetap berwujud yang benar. 2. Bagi Lembaga Akademis

Hasil penelitian ini diharapkan menjadi sebuah referensi bagi mahasiswa STIE Musi Rawas Lubuklinggau, khususnya jurusan Akuntansi dan dapat dijadikan sebagai tambahan informasi bagi penelitian selanjutnya.

4 BAB II

TINJAUAN PUSTAKA 2.1 Teori-teori yang Mendukung

2.1.1 Pengertian dan Kriteria Aset Tetap

Aset tetap merupakan harta kekayaan atau sumber daya yang dimiliki oleh suatu perusahaan yang digunakan untuk menunjang kegiatan operasionalnya. Dengan adanya aset maka akan membantu perusahaan dalam memaksimalkan kinerja perusahaan sehingga akan memperoleh laba yang optimal. Aset yang dimiliki perusahaan terdiri dari aset tetap berwujud dan aset tetap tidak berwujud.

Menurut Ikatan Akuntan Indonesia PSAK No. 16 (2012:16.1) Aset tetap adalah aset berwujud yang :

a. Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, untuk tujuan administratif; dan

b. Diperkirakan untuk digunakan selama lebih dari satu periode

Menurut Walter T, dkk (2011:403) aset tetap adalah aset tidak lancar atau jangka panjang yang berwujud misalnya tanah, bangunan dan peralatan. Aset tersebut digunakan dalam produksi atau penyediaan barang atau jasa, disewakan kepada pihak lain, atau untuk tujuan administrasi dan diharapkan akan digunakan selama lebih dari satu periode.

Menurut Rudianto (2012:256) aset tetap adalah barang berwujud milik perusahaan yang sifatnya relatif permanen dan digunakan dalam kegiatan normal perusahaan, bukan untuk diperjualbelikan. Menurut Rudianto (2012:256) agar dapat dikelompokkan sebagai aset tetap, suatu aset harus memiliki kriteria tertentu, yaitu :

1. Berwujud

Ini berarti aset tersebut berupa barang yang memiliki wujud fisik, bukan sesuatu yang tidak memiliki bentuk fisik seperti goodwill, hak paten, dan sebagainya.

2. Umurnya lebih dari satu tahun

Aset ini harus dapat digunakan dalam operasi lebih dari satu tahun atau satu periode akuntansi. Yang dimaksudkan dengan umur aset tersebut adalah umur ekonomis, bukan umur teknis, yaitu jangka waktu di mana suatu aset dapat digunakan secara ekonomis oleh perusahaan.

3. Digunakan dalam operasi perusahaan

Barang tersebut harus dapat digunakan dalam operasi perusahaan, yaitu dipakai untuk menghasilkan pendapatan bagi organisasi.

4. Tidak Diperjualbelikan

Suatu aset berwujud yang dimiliki perusahaan dan umurnya lebih dari satu tahun, tetapi dibeli perusahaan dengan maksud untuk dijual kembali, tidak dapat dikategorikan sebagai aset tetap dan harus dimasukkan ke dalam kelompok persediaan.

5. Material

Barang milik perusahaan yang berumur lebih dari satu tahun dan digunakan dalam operasi perusahaan tetapi nilai atau harga per unitnya atau harga totalnya relatif tidak terlalu besar dibandingkan total aset perusahaan, tidak perlu dimasukkan sebagai aset tetap.

5 6. Dimiliki perusahaan

Aset berwujud yang bernilai tinggi yang digunakan dalam operasi dan berumur lebih dari satu tahun, tetapi disewa perusahaan dari pihak lain, tidak boleh dikelompokkan sebagai aset tetap.

Berdasarkan beberapa pengertian di atas, dapat disimpulkan bahwa aset tetap merupakan kekayaan yang dimiliki oleh perusahaan yang dapat dilihat keberadaannya yang dibeli bukan untuk dijual kembali, tetapi akan digunakan untuk keperluan atau kegiatan perusahaan atau organisasi dan dapat dipergunakan lebih dari satu periode akuntansi.

2.1.2 Perolehan Aset Tetap

Perolehan aset tetap dinilai berdasarkan biaya perolehannya, maka setiap aset tetap yang dimiliki dicatat sebesar semua pengorbanan yang dikeluarkan untuk memperoleh aset tetap tersebut.

Menurut Ikatan Akuntan Indonesia PSAK No. 16 (2012:16.2) Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar dari imbalan lain yang diserahkan untuk memperoleh suatu aset pada saat perolehan atau atau konstruksi atau, jika dapat diterapkan, jumlah yang diatribusikan pada aset ketika pertama kali diakui sesuai dengan persyaratan tertentu PSAK lain, misalnya PSAK : 53: Pembayaran Berbasis Saham.

Dari definisi di atas maka dapat dikatakan bahwa harga perolehan aset tetap adalah semua biaya yang dikeluarkan untuk memperoleh aset tetap tersebut sampai aset tetap tersebut berada pada perusahaan dan siap digunakan untuk kegiatan operasional perusahaan.

Menurut Ikatan Akuntan Indonesia PSAK No. 16 (2012:16.4) biaya perolehan aset tetap meliputi :

a. Harga perolehannya, termasuk bea impor dan pajak pembelian yang tidak dapat dikreditkan setelah dikurangi diskon pembelian dan potongan lainnya; b. Setiap biaya yang dapat diatribusikan secara langsung untuk membawa aset

ke lokasi dan kondisi yang diinginkan supaya aset tersebut siap digunakan sesuai dengan maksud manajemen;

c. Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset tetap. Kewajiban tersebut itu timbul ketika aset tetap diperoleh atau sebagai konsekuensi menggunakan aset tetap selama periode tertentu untuk tujuan selain untuk menghasilkan persediaan.

Menurut Ikatan Akuntan Indonesia PSAK No. 16 (2012:16.4) contoh biaya yang dapat diatribusikan secara langsung adalah :

a. Biaya imbalan kerja (sebagaimana didefinisikan dalam PSAK 24: Imbalan Kerja) yang timbul secara langsung dari kontruksi atau perolehan aset tetap; b. Biaya penyiapan lahan untuk pabrik;

c. Biaya penanganan dan penyerahan awal; d. Biaya perakitan dan instalasi;

e. Biaya pengujian aset apakah aset bergfungsi dengan baik, setelah dikurangi hasil neto penjualan setiap produk yang dihasilkan sehubungan dengan pengujian tersebut (seperti hasil dari peralatan yang sedang diuji);

6 2.1.3 Pengakuan Aset Tetap

Menurut Marisi (2013:14) Pada awal pengakuan aset tetap, biaya utama yang harus diakui adalah biaya penempatan awal, yaitu biaya yang dikeluarkan untuk memperoleh aset tetap, seperti harga beli, biaya pemasangan, biaya bongkar muat dan pasang, biaya pinjaman dan biaya penghentian.

Menurut Ikatan Akuntan Indonesia PSAK No. 16 (2012:16.2) Biaya perolehan aset tetap diakui sebagai aset jika dan hanya jika :

a. Kemungkinan besar entitas akan memperoleh manfaat ekonomi masa depan dari aset tersebut; dan

b. Biaya perolehannya dapat diukur secara andal

Suku cadang dan peralatan pemeliharaan biasanya dicatat sebagai persedian dan diakui dalam laba rugi pada saat dipakai. Namun demikian, suku cadang utama dan peralatan siap pakai memenuhi kriteria sebagai aset tetap ketika entitas memperkirakan akan menggunakan aset tetap tersebut selama lebih dari satu periode. Sama halnya jika suku cadang dan peralatan pemeliharaan yang hanya bisa digunakan untuk aset tetap tertentu, hal ini juga dicatat sebagai aset tetap.

Menurut Ikatan Akuntan Indonesia PSAK No. 16 (2012:16.3) Entitas mengevaluasi berdasarkan prinsip pengakuan ini terhadap semua biaya perolehan aset tetap pada saat terjadinya. Biaya tersebut termasuk biaya awal untuk memperoleh atau mengkonstruksi aset tetap dan biaya selanjutnya yang timbul untuk menambah, mengganti bagian, atau memperbaikinya.

2.1.4 Penilaian Aset Tetap

Menurut Rudianto (2012:257) Aset tetap yang dimiliki perusahaan biasanya memiliki nilai yang cukup material dibandingkan dengan total aset yang dimiliki perusahaan tersebut. Karena itu, metode penilaian dan penyajian aset tetap sebuah perusahaan akan berpengaruh terhadap laporan keuangan perusahaan bersangkutan. Berkaitan dengan penilaian dan penyajian aset tetap, IFRS mengizinkan salah satu dari dua metode yang digunakan, yaitu :

1. Berbasis Harga Perolehan (Biaya)

Ini dalah metode penilaian aset yang didasarkan pada jumlah pengorbanan ekonomis yang dilakukan perusahaan untuk memperoleh aset tetap tertentu sampai aset tetap tersebut siap digunakan. Itu berarti nilai aset yang disajikan dalam laporan keuangan adalah jumlah rupiah historis pada saat memperoleh aset tetap tersebut dikurangi dengan akumulasi penyusutan (jika ada).

2. Berbasis Revaluasi (Nilai Pasar)

Ini adalah metode penilaian aset tetap yang didasarkan pada harga pasar ketika laporan keuangan disajikan. Penggunaan metode ini akan memberikan gambaran yang lebih akurat tentang nilai aset yang dimiliki perusahaan pada suatu waktu tertentu. Karena nilai suatu aset tetap tertentu sering kali sudah tidak relevan lagi dengan kondisi ketika laporan keuangan disajikan oleh perusahaan. Sebagai contoh, sebidang tanah yang dibeli perusahaan 10 tahun yang lalu harganya pasti sudah berlipat ganda pada saat ini. Jika tanah tersebut disajikan dengan menggunakan biaya historis, maka dianggap tidak mencerminkan lagi kondisi aktual aset tetap perusahaan ketika laporan keuangan disajikan.

7 2.1.5 Pencatatan Aset Tetap

Setiap transaksi yang terjadi di perusahaan akan dicatat dalam buku harian atau buku jurnal umum. Semakin banyak transaksi yang terjadi, semakin banyak pula pencatatan yang dilakukan. Menurut Lili (2011:9) transaksi adalah kejadian ekonomi yang menyangkut unit ekonomi dan memerlukan pencatatan. Sebagai contoh pembelian peralatan secara tunai oleh suatu perusahaan. Akibat dari transaksi tadi, perusahaan akan memiliki peralatan baru, akan tetapi di pihak lain uang kas yang dimiliki akan berkurang.

Transaksi di atas memerlukan pencatatan dalam pembukuan perusahaan dan dicatat dengan jumlah yang telah dibayarkan, termasuk di dalamnya biaya-biaya tambahan yang dikeluarkan sehubungan dengan pembelian tadi (konsep biaya historis).

Menurut Rudianto (2012:261) jurnal untuk pembelian tunai mesin diilustrasikan sebagai berikut:

Mesin Rp xxx

Kas Rp xxx

2.1.6 Pengertian Penyusutan Aset Tetap

Total pengeluaran yang terjadi pada suatu periode akuntansi untuk memperoleh aset tetap tertentu tidak boleh dibebankan seluruhnya sebagai beban periode berjalan. Jika pengeluaran tersebut dibebankan seluruhnya pada periode berjalan, maka beban periode berjalan akan terlalu berat sedangkan beban periode berikutnya yang ikut menikmati dan memperoleh manfaat dari aset tetap tersebut menjadi terlalu ringan. Ini berarti terjadi ketidakadilan dalam proses pembebanan suatu pengeluaran karena periode di mana aset tetap tersebut dibeli bebannya menjadi terlalu besar, sedangkan periode berkutnya menjadi terlalu ringan. Karena itu, agar keadilan pembebanan pengeluaran dapat terjadi harus dilakukan penyusutan terhadap aset tetap tersebut.

Pengertian penyusutan menurut Rudianto (2012:260) adalah pengalokasian harga perolehan aset tetap menjadi beban ke dalam periode akuntansi yang menikmati manfaat dari aset tetap tersebut.

Dari definisi di atas penyusutan merupakan alokasi secara periodik dan sistematis dari harga perolehan aset tetap selama periode-periode berbeda yang memperoleh manfaat dari penggunaan aset tersebut.

2.1.7 Metode Perhitungan Penyusutan

Perhitungan depresiasi untuk tiap periode pemakaian akan tergantung sekali dengan metode yang dipakai oleh perusahaan. Ada beberapa metode yang dapat digunakan untuk menghitung beban penyusutan. Untuk dapat memilih salah satu metode hendaknya dipertimbangkan keadaan-keadaan yang mempengaruhi aset tersebut. Metode-metode yang dipilih unutk dipakai dalam menghitung beban penyusutan, asalkan metode yang dipilih konsisten.

Menurut Rudianto (2012:261) untuk mengalokasikan harga perolehan suatu aset tetap ke periode yang menikmati aset tetap tersebut bukan hanya dapat digunakan satu metode saja, tetapi ada beberapa metode yang dapat digunakan untuk menghitung beban penyusutan periodik yaitu :

8 1. Metode Garis Lurus (Straight Line Method)

Ini adalah metode perhitungan penyusutan aset tetap di mana setiap periode akuntansi diberikan beban yang sama secara merata. Beban penyusutan dihitung dengan cara mengurangi harga perolehan dengan nilai sisa dan dibagi dengan umur ekonomis aset tetap tersebut.

Menurut Rudianto (2012:260) harga perolehan yaitu keseluruhan uang yang dikeluarkan untuk memperoleh suatu aset tetap sampai siap digunakan oleh perusahaan. Nilai sisa (residu) yaitu taksiran harga jual aset tetap pada akhir masa manfaatnya. Taksiran umur ekonomis aset yaitu taksiran masa manfaat dari aset tetap. Masa manfaat merupakan taksiran umur ekonomis dari aset tetap, bukan umur teknis dan dapat dinyatakan dalam satuan periode waktu, satuan hasil produksi atau satuan jam kerja.

Metode perhitungan penyusutan garis lurus akan menghasilkan beban penyusutan aset tetap yang sama dari tahun ke tahun. Metode ini juga dapat menghasilkan beban penyusutan berupa suatu persentase dari harga perolehan aset tetap.

Apabila aset tidak dibeli pada awal periode maka untuk dapat menghitung beban penyusutan tahunan dengan metode garis lurus perlu dilakukan perhitungan dengan dua langkah yaitu sebagai berikut :

1. Menghitung depresiasi tahunan

2. Mengalokasikan depresiasi tahunan ke masing-masing periode atas dasar waktu

Rumus penyusutan metode garis lurus atas penyustan untuk sebagian periode adalah sebagai berikut :

Keterangan :

HP = Harga Perolehan NS = Nilai Sisa

n = Taksiran Umur Manfaat

2. Metode Jam Jasa (Service Hour Method)

Ini adalah metode perhitungan penyusutan aset tetap dimana beban penyusutan pada suatu periode akuntansi dihitung berdasarkan berapa jam periode akuntansi tersebut menggunakan aset tetap itu. Semakin lama aset tetap digunakan dalam suatu periode, semakin besar beban penyusutannya, demikian pula sebaliknya. Besarnya beban penyusutan aset tetap dihitung

Penyusutan = Harga Perolehan – Nilai Sisa

Taksiran Umur Ekonomis Aset

Depresiasi/tahun = HP – NS x (n(bulan))

9 dengan cara mengurangkan taksiran nilai residu dari harga perolehannya, dan membagi hasilnya dengan taksiran jumlah jam pemakaian total dari aset tetap tersebut selama umur ekonomisnya. Dari haasil pembagian tersebut akan diketahui beban penyusutan per jam. Jumlahnya lalu dijadikan dasar untuk mengalikan dengan jumlah jam aktual pemakaian aset tetap tersebut dalam suatu periode, sehingga diketahui beban penyusutan aset tetap pada suatu periode.

Beban penyusutan aset tetap yang dihitung dengan metode jam jasa akan menghasilkan tarif penyusutan per jam atau per satuan waktu tertentu. Berdasarkan tarif penyusutan itu, beban penyusutan suatu periode dihitung dengan mengalikan tarif tersebut dengan jumlah jam atau waktu yang digunakan dalam periode bersangkutan.

3. Metode Hasil Produksi (Productive Output Method)

Ini adalah metode perhitungan penyusutan aset tetap, dimana beban penyusutan pada suatu periode akuntansi dihitung berdasarkan berapa banyak produk yang dihasilkan selama periode akuntansi tersebut dengan menggunakan aset tetap itu. Semakin banyak produk yang dihasilkan dalam suatu periode, semakin besar beban penyusutannya. Demikian pula sebaliknya. Besarnya beban penyusutan aset tetap dihitung dengan cara mengurangkan taksiran nilai residu dari harga perolehannya, dan membagi hasilnya dengan taksiran jumlah produk yang akan dihasilkan dari aset tetap tersebut selama umur ekonomisnya. Dari hasil pembagian tersebut akan diketahui beban penyusutan per unit produk. Jumlahnya lalu dijadikan dasar untuk mengalikan dengan jumlah unit produk yang dihasilkan secara aktual selama suatu periode, sehingga diketahui beban penyusutan aset tetap pada suatu periode.

Beban penyusutan aset tetap yang dihitung dengan metode hasil produksi akan menghasilkan tarif penyusutan per unit atau per satuan tertentu. Berdasarkan tarif penyusutan itu, beban penyusutan suatu periode dihitung dengan mengalikan tarif tersebut dengan jumlah unit atau satuan lain yang digunakan dalam periode bersangkutan.

4. Metode Beban Menurun (Reducing Charge Method) :

Beban penyusutan tahun pertama dengan menggunakan metode ini akan lebih besar dari pada beban penyusutan tahun-tahun berikutnya. Ada empat cara untuk menghitung beban depresiasi yang menurun dari tahun ke tahun yaitu :

Penyusutan =

Harga Perolehan – Nilai Sisa

Taksiran Jumlah Total Produk yang Dapat Dihasilkan

Penyusutan = Harga Perolehan – Nilai Sisa

10 a. Metode Jumlah Angka Tahun (Sum of Years Digits Method)

Metode perhitungan penyusutan aset tetap, dimana beban penyusutan pada suatu periode akuntansi dihitung dengan cara mengalikan harga perolehan aset tetap yang telah dikurangi dengan nilai sisanya dengan bagian pengurang yang setiap tahunnya berkurang. Bagian pengurang tersebut dihitung dengan cara membagi bobot untuk tahun bersangkutan dengan jumlah angka tahun selama umur ekonomis aset. Untuk menghitung jumlah bobot keseluruhan, jika jumlah tahun umur ekonomis aset tetap tersebut cukup banyak, dapat digunakan metode berikut :

Keterangan :

n = taksiran umur ekonomis aset tetap

b. Metode Saldo Menurun (Declining Balance Method)

Metode ini menetapkan beban penyusutan dihitung dengan cara mengalikan tarif yang tetap dengan nilai buku aset karena nilai buku aset setiap tahun selalu menurun maka beban depresiasi tiap tahunnya juga menurun. Tarif ini dihitung dengan menggunakan rumus:

Keterangan : T = Tarif

n = Umur ekonomis NS = Nilai Sisa HP = Harga Perolehan

c. Metode Saldo Menurun Berganda (Double Declining Balance Method) Beban penyusutan dihitung dengan metode ini tiap tahunnya menurun. Untuk dapat menghitung beban depresiasi yang selalu menurun, dasar yang digunakan adalah persentase depresiasi dengan garis lurus, persentase ini dikalikan dua dan setiap tahunnya dikalikan dengan nilai buku aset tetap.

d. Metode Tarif Menurun (Declining Rate on Cost Method)

Metode ini menggunakan tarif persentase yang selalu menurun, penurunan tarif persentase setiap periode dilakukakn tanpa menggunakan dasar yang pasti, tetapi ditentukan berdasarkan kebijakan pimpinan perusahaan. Karena tarif persentasenya setiap periode selalu menurun, maka beban depresiasinya juga selalu menurun.

T = 1

Jumlah Angka Tahun = n (n+1)

2

11 2.1.8 Pengertian Laporan Keuangan

Menurut Ikatan Akuntan Indonesia PSAK No.1 (2012:1.3) laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja suatu entitas.

Sedangkan menurut Irham (2012:2) laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut

Berdasarkan dari pengertian di atas dapat disimpulkan bahwa laporan keuangan merupakan informasi keuangan dari suatu perusahaan yang memberikan informasi mengenai posisi keuangan, kinerja keuangan bagi pengguna laporan dalam pembuatan keputusan ekonomi. Menurut Ikatan Akuntan Indoneisa PSAK No.1 (2012:1.4) laporan keuangan lengkap terdiri dari komponen-komponen berikut ini :

a. Laporan posisi keuangan (neraca) pada akhir periode b. Laporan laba rugi komprehensif selama periode c. Laporan perubahan ekuitas selama periode d. Laporan arus kas selama periode

e. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lain, dan

f. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Adapun tujuan umum dari laporan keuangan menurut Lili (2011:19) yaitu: 1. Menyajikan informasi yang dapat diandalkan tentang kekayaan dan

kewajiban.

2. Menyajikan informasi yang dapat diandalkan tentang perubahan kekayaan bersih perusahaan sebagai hasil dari kegiatan usaha.

3. Menyajikan informasi yang dapat diandalkan tentang perubahan kekayaan bersih yang bukan berasal dari kegiatan usaha.

4. Menyajikan informasi yang dapat membantu para pemakai dalam menaksir kemampuan perusahaan memperoleh laba.

5. Menyajikan informasi lain yang sesuai dengan/relevan dengan keperluan para pemakainya.

Laporan keuangan perusahaan, baik itu perusahaan jasa maupun perusahaan lainnya pada prinsipnya memiliki persamaan. Sebab laporan keuangan suatu perusahaan pada masa tertentu menggambarkan laba rugi perusahaan pada periode tertentu. Menurut Ikatan Akuntan Indonesia PSAK No. 16 (2012:16.11) laporan keuangan mengungkapkan untuk setiap kelompok aset :

a. Dasar pengukuran yang digunakan dalam menentukan jumlah tercatat bruto; b. Metode penyusutan yang digunakan;

c. Umur manfaat atau tarif penyusutan yang digunakan;

d. Jumlah tercatat bruto dan akumulasi penyusutan (agregat dengan penurunan nilai) pada awal dan akhir periode; dan

12 2.2 Kerangka Pemikiran

Aset tetap dapat diperoleh dengan cara pembelian tunai, pembelian angsuran, ditukar dengan surat berharga, ditukar dengan aset tetap yang lain dan diperoleh dari donasi. Harga perolehan aset tetap yaitu keseluruhan uang yang dikeluarkan untuk memperoleh suatu aset tetap sampai siap digunakan oleh perusahaan.

Apabila telah diketahui harga perolehan aset tetap, atas transaksi pembelian tersebut harus dibuat jurnal yang diperlukan untuk mencatat pembelian aset tetap tersebut. Setelah mengetahui perolehan aset tetap dan menghitung beban penyusutan untuk setiap aset tetap di perusahaan sesuai dengan metode penyusutan yang diterapkan di perusahaan.

Perusahaan yang diteliti merupakan perusahaan yang bergerak di bidang konstruksi dan penjualan rumah. Peneliti menggunakan metode garis lurus karena metode ini sangat sederhana dan menyusutkan aset tetap berdasarkan berlalunya waktu. Metode penyusutan lainnya seperti metode hasil produksi paling cocok untuk aset yang aus karena pemakaian fisik dan bukan karena usang, lebih baik digunakan pada perusahaan manufaktur seperti perusahaan pembuatan mobil dan lain-lain. Sedangkan metode jam jasa lebih tepat jika digunakan oleh perusahaan jasa. Aset tetap merupakan salah satu pos dalam laporan keuangan khususnya pada laporan posisi keuangan dan laporan laba rugi.

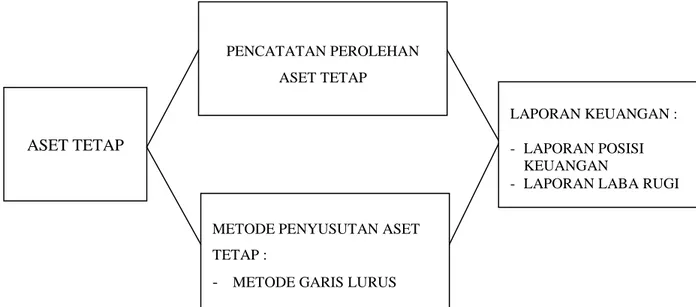

Berdasarkan uraian tersebut di atas, maka gambar kerangka pikiran yang dipakai peneliti adalah sebagai berikut :

Gambar 1 Kerangka Pemikiran

ASET TETAP

METODE PENYUSUTAN ASET TETAP :

- METODE GARIS LURUS

LAPORAN KEUANGAN : - LAPORAN POSISI KEUANGAN

- LAPORAN LABA RUGI PENCATATAN PEROLEHAN

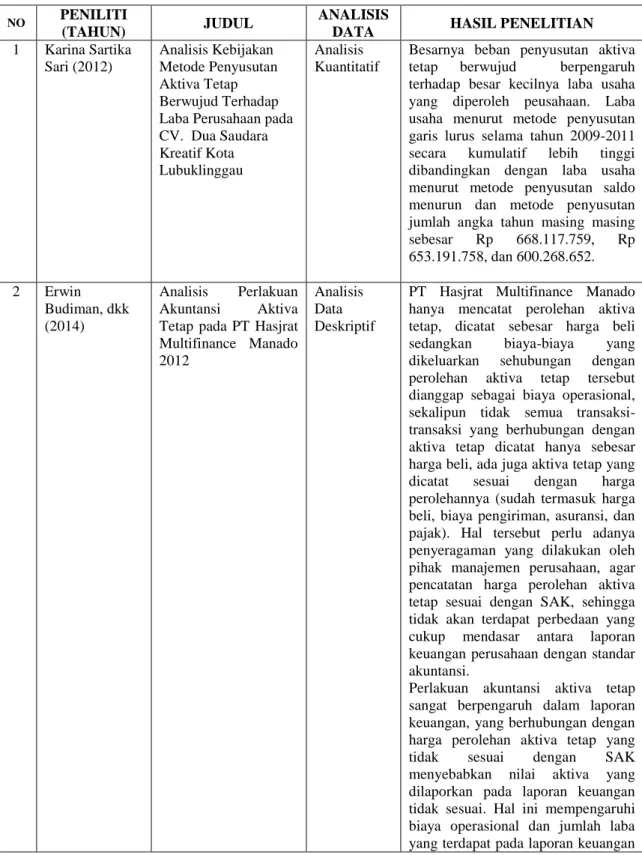

13 2.3 Hasil Penelitian yang Relevan

Hasil penelitian yang relevan aset tetap dapat dilihat dari tabel di bawah ini : Tabel 2.1

Tabel Penelitian yang Relevan

NO PENILITI

(TAHUN) JUDUL

ANALISIS

DATA HASIL PENELITIAN

1 Karina Sartika Sari (2012) Analisis Kebijakan Metode Penyusutan Aktiva Tetap Berwujud Terhadap Laba Perusahaan pada CV. Dua Saudara Kreatif Kota Lubuklinggau

Analisis Kuantitatif

Besarnya beban penyusutan aktiva tetap berwujud berpengaruh terhadap besar kecilnya laba usaha yang diperoleh peusahaan. Laba usaha menurut metode penyusutan garis lurus selama tahun 2009-2011 secara kumulatif lebih tinggi dibandingkan dengan laba usaha menurut metode penyusutan saldo menurun dan metode penyusutan jumlah angka tahun masing masing sebesar Rp 668.117.759, Rp 653.191.758, dan 600.268.652. 2 Erwin Budiman, dkk (2014) Analisis Perlakuan Akuntansi Aktiva Tetap pada PT Hasjrat Multifinance Manado 2012

Analisis Data Deskriptif

PT Hasjrat Multifinance Manado hanya mencatat perolehan aktiva tetap, dicatat sebesar harga beli sedangkan biaya-biaya yang dikeluarkan sehubungan dengan perolehan aktiva tetap tersebut dianggap sebagai biaya operasional, sekalipun tidak semua transaksi-transaksi yang berhubungan dengan aktiva tetap dicatat hanya sebesar harga beli, ada juga aktiva tetap yang dicatat sesuai dengan harga perolehannya (sudah termasuk harga beli, biaya pengiriman, asuransi, dan pajak). Hal tersebut perlu adanya penyeragaman yang dilakukan oleh pihak manajemen perusahaan, agar pencatatan harga perolehan aktiva tetap sesuai dengan SAK, sehingga tidak akan terdapat perbedaan yang cukup mendasar antara laporan keuangan perusahaan dengan standar akuntansi.

Perlakuan akuntansi aktiva tetap sangat berpengaruh dalam laporan keuangan, yang berhubungan dengan harga perolehan aktiva tetap yang tidak sesuai dengan SAK menyebabkan nilai aktiva yang dilaporkan pada laporan keuangan tidak sesuai. Hal ini mempengaruhi biaya operasional dan jumlah laba yang terdapat pada laporan keuangan

14 perusahaan. 3 Putra Kirana (2013) Perlakuan Akuntansi Aset Tetap Berdasarkan PSAK No. 16 pada PT. Graphika Beton Analisis Data Deskriptif

Perlakuan aset tetap pada PT Graphika Beton masih belum sesuai dengan PSAK No. 16 yaitu pada pencatatan perolehan aset tetap, pengeluaran setelah perolehan aset tetap dan penyajian aset tetap pada laporan keuangan.

15 BAB III

METODOLOGI PENELITIAN 3.1 Variabel Penelitian dan Definisi Operasional Variabel

Definisi operasional dalam penelitian ini dapat dilihat pada tabel berikut: Tabel 3.1

Variabel, Definisi dan Indikator

No Variabel Definisi Operasional Indikator Skala

Ukur

1 Pengakuan Aset Tetap

Pada awal pengakuan aset tetap, biaya utama yang harus diakui adalah biaya

penempatan awal, yaitu biaya yang dikeluarkan untuk memperoleh aset tetap.

Jenis-jenis biaya (Harga beli, biaya pemasangan aset, biaya bongkar muat dan pasang, biaya pinjaman dan biaya penghentian aset tetap) Nominal (Rupiah) 2 Penilaian Aset Tetap

Metode penilaian berbasis harga perolehan (biaya) yaitu metode penilaian aset yang didasarkan pada jumlah pengorbanan ekonomis yang dilakukan perusahaan untuk memperoleh aset tetap tertentu sampai aset tetap tersebut siap digunakan.

Nilai aset yang disajikan dalam laporan keuangan adalah jumlah rupiah historis pada saat memperoleh aset tetap dikurangi dengan akumulasi penyusutannya jika ada. Nominal (Rupiah) 3. Pencatatan perolehan aset tetap

Jurnal adalah catatan akuntansi permanen yang pertama (book

of original entry), yang

digunakan untuk mencatat transaksi keuangan perusahaan secara kronologis dengan menyebutkan akun yang di debet maupun yang di kredit. Jurnal merupakan pencatatan yang lengkap terperinci, artinya semua transaksi dengan

sumbernya harus dicatat tanpa ada yang ketinggalan.

- Harga perolehan aset tetap - Waktu perolehan aset tetap Nominal (Rupiah) 4. Metode Peyusutan Aset Tetap

Metode Garis Lurus adalah metode perhitungan

penyusutan aset tetap di mana setiap periode akuntansi diberikan beban yang sama secara merata. Beban

Penyusutan = HP – NS UE Keterangan : HP = Harga Perolehan Nominal (Rupiah)

16 penyusutan dihitung dengan

cara mengurangi harga

perolehan dengan nilai sisa dan dibagi dengan umur ekonomis aset tetap tersebut.

NS = Nilai Sisa UE = Umur Ekonomis 5. Penyajian Laporan Keuangan Perusahaan

Laporan keuangan adalah produk akhir dari serangkaian proses pencatatan dan

pengikhtisaran data transaksi bisnis yang digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan - Laba Rugi - Laporan Posisi Keuangan Nominal (Rupiah)

Sumber : data diolah (2016)

3.2 Waktu dan Tempat Penelitian 3.2.1 Waktu Pelaksanaan Penelitian

Waktu penelitian ini dilaksanakan selama 6 (enam) bulan dari bulan Januari 2016 sampai dengan Juni 2016.

3.2.2 Tempat Penelitian

Penelitian ini dilakukan di PT Paku Alam Muara Beliti dengan alamat Jalan Letda Zakaria Amin Blok B 135/136 Kecamatan Muara Beliti (belakang Kantor Dinas Pertambangan Kabupaten Musi Rawas) Sumatera Selatan.

3.3 Sumber dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Menurut Danang (2013:9) Jenis data berdasarkan sumber dibedakan menjadi :

1. Data internal dan eksternal, yaitu data yang berasal dari dalam organisasi tersebut atau data yang berasal dari luar organisasi

2. Data primer dan data sekunder

Data primer adalah data yang diperoleh langsung dari responden (objek penelitian). Data primer dapat diperoleh melalui kuesioner, observasi, dan test Data sekunder adalah data yang diperoleh melalui data yang telah diteliti dan dikumpulkan oleh pihak lain yang berkaitan dengan permasalahan penelitian. Data sekunder diperoleh melalui studi kepustakaan.

Dalam penelitian ini data yang digunakan dalam proses perolehan aset tetap, pengakuan, pencatatan dan pelaporan adalah data primer yang terdiri dari daftar aset tetap tahun 2014, daftar penghitungan penyusutan tahun 2012 sd 2014, laporan laba rugi tahun 2012 s.d 2014, neraca tahun 2012 s.d 2014, sejarah umum perusahaan dan struktur organisasi.

3.3.2 Teknik Pengumpulan Data

Dalam penulisan sebuah karya ilmiah, peneliti perlu memperhatikan teknik pengumpulan data yang digunakan. Jenis-jenis metode dan instrumen pengumpulan data sebenarnya tidak ubahnya dengan berbicara masalah evaluasi

17 yaitu memperoleh data tentang status sesuatu dibandingkan dengan standar atau ukuran yang telah ditentukan. Menurut Suharsimi (2010:193) teknik pengumpulan data dapat dilakukan sebagai berikut :

1. Tes adalah serentetan pertanyaan atau latihan serta alat lain yang digunakan untuk mengukur keterampilan, pengetahuan intelegensi, kemampuan atau bakat yang dimiliki oleh individu atau kelompok.

2. Angket atau kuesioner (Questionnaires) adalah sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadinya, atau hal-hal yang ia ketahui.

3. Interviu (Interview) adalah sebuah dialog yang dilakukan oleh pewawancara (interviewer) untuk memperoleh informasi dari terwawancara. Interviu digunakan oleh peneliti untuk menilai keadaan seseorang.

4. Observasi, orang seringkali mengartikan observasi sebagai suatu aktiva yang sempit, yakni memperhatikan sesuatu dengan menggunakan mata atau disebut pula dengan pengamatan, meliputi kegiatan pemuatan perhatian terhadap suatu objek dengan menggunakan seluruh alat indra.

5. Skala Bertingkat (Rating) atau Rating Scale adalah suatu ukuran subjektif yang dibuat berskala. Walaupun bertingkat ini menghasilkan data yang kasar, tetapi cukup memberikan informasi tertentu program atau orang.

6. Dokumentasi adalah barang-barang tertulis. Di dalam melaksanakan metode dokumentasi, peneliti menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian, dan sebagainya.

Berdasarkan tehnik pengumpulan data di atas, peneliti menggunakan beberapa teknik penelitian, yaitu:

1. Observasi, yaitu dengan melakukan pengamatan langsung pada PT Paku Alam Muara Beliti mengenai aset tetap berwujud yang dimiliki perusahaan.

2. Dokumentasi, yaitu teknik pengumpulan data dengan menyelidiki benda-benda tertulis seperti laporan keuangan, buku-buku, jurnal, dokumen, peraturan, notulen dan sebagainya yang dimiliki oleh perusahaan.

3.3.3 Teknik Analisis Data

Dalam melakukan analisis data terhadap data-data yang diperoleh digunakan beberapa teknik atau metode. Menurut Sugiyono (2012:7) ada dua metode yaitu:

1. Metode Kuantitatif, yaitu metode ini disebut juga metode positivistik karena berlandaskan pada filsafat positivisme. Metode ini sebagai metode ilmiah/scientific karena telah memenuhi kaidah-kaidah ilmiah yaitu konkrit/empiris, obyektif, terukur, rasional, dan sistematis. Metode ini disebut metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik.

2. Metode Kualitatif, yaitu metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi obyek yang alamiah, (sebagai lawannya adalah eksperimen) dimana peneliti adalah sebagai instrumen kunci, teknik pengumpulan data dilakukan secara triangulasi (gabungan), analisis data bersifat induktif/kualitatif dan hasil penelitian kualitatif lebih menekankan makna dari generalisasi.

18 Berdasarkan metode penelitian di atas, maka peneliti menggunakan data kuantitatif dalam menyusun laporan penelitian ini mengenai masalah analisis perlakuan akuntansi atas aset tetap berwujud serta pengaruhnya terhadap laporan keuangan pada PT. Paku Alam Muara Beliti. Metode analisis data dalam penelitian ini adalah metode kuantitatif yaitu untuk menggambarkan secara sistematis, obyektif, terukur, dan faktual. Dalam menganalisis data yang telah dikumpulkan diolah dengan menghitung data-data yang berbentuk angka-angka (kuantitatif) dan dinyatakan dengan mengimprestasikan hasil data perhitungan tersebut akan menyertai dan melengkapi gambaran yang diperoleh dari analisis data kuantitatif untuk memecahkan masalah yang telah diteliti dan akhirnya akan menarik dan mengambil suatu kesimpulan dari pengolahan data tersebut. Pada penelitian ini terdapat beberapa langkah dalam menganalisis perlakuan akuntansi atas aset tetap berwujud yaitu sebagai berikut :

1. Menentukan Harga Perolehan Aset Tetap

Untuk memperoleh aset tetap, perusahaan harus mengeluarkan sejumlah uang. Menurut Rudianto (2012:258) untuk menentukan harga perolehan aset tetap dapat dihitung dengan cara berikut :

Harga perolehan aset tetap = Harga pembelian aset tetap/harga faktur +

beban-beban lainnya dalam memperoleh aset

tetap (beban pengiriman, pemasangan dan

lain-lain)

2. Pengakuan Aset Tetap

Menurut Marisi (2013:14) harga perolehan suatu aset tetap diakui hanya apabila manfaat ekonomi aset tersebut akan diperoleh pada masa-masa yang akan datang baik secara langsung maupun tidak langsung. Pada awal pengakuan aset tetap, biaya utama yang harus diakui adalah biaya penempatan awal, yaitu biaya yang dikeluarkan untuk memperoleh aset tetap. Jenis-jenis biaya tersebut adalah harga beli, biaya pemasangan, biaya bongkar muat dan pasang, biaya pinjaman dan biaya penghentian aset.

3. Penilaian Aset Tetap

Menurut Rudianto (2012:257) Aset tetap yang dimiliki perusahaan biasanya memiliki nilai yang cukup material dibandingkan dengan total aset yang dimiliki perusahaan tersebut. Karena itu, metode penilaian dan penyajian aset tetap sebuah perusahaan akan berpengaruh terhadap laporan keuangan perusahaan. Dalam hal penilaian aset tetap, peneliti menggunakan metode berbasis harga perolehan historis. Aset yang disajikan dalam laporan keuangan adalah jumlah rupiah historis pada saat memperoleh aset tetap dikurangi dengan akumulasi penyusutannya jika ada.

4. Pencatatan Aset Tetap

Aset tetap dapat diperoleh dengan berbagai cara, dimana masing-masing cara perolehan itu akan mempengaruhi penentuan harga perolehan aset tetap tersebut. Menurut Rudianto (2012:261) pembelian tunai aset tetap seperti mesin dilakukan pencatatan sebagai berikut :

Mesin Rp xxx

Kas Rp xxx

5. Penyusutan Aset Tetap

Metode penyusutan yang digunakan perusahaan adalah metode garis lurus. Dalam hal ini penulis akan menghitung beban penyusutan menggunakan

19 metode garis lurus yaitu dengan cara mengurangi harga perolehan dengan nilai sisa dan dibagi dengan umur ekonomis aset tetap tersebut.

Menurut Rudianto (2012:261) metode perhitungan penyusutan aset tetap di mana setiap periode akuntansi diberikan beban yang sama secara merata.

Metode perhitungan penyusutan garis lurus akan menghasilkan beban penyusutan aset tetap yang sama dari tahun ke tahun.

6. Laporan Keuangan

Menurut Ikatan Akuntan Indonesia PSAK No. 1 (2012:1.3) Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

a. Laporan posisi keuangan (neraca) pada akhir periode

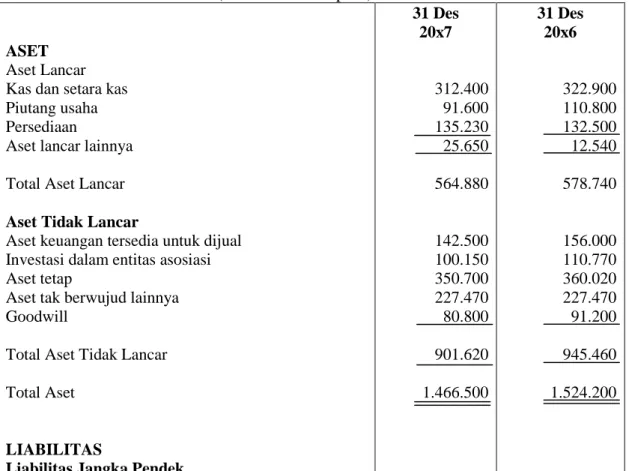

Ilustrasi Penyajian Laporan Keuangan menurut Ikatan Akuntan Indonesia PSAK No. 1 (2012:1.26) :

KELOMPOK USAHA XYZ

Laporan Posisi Keuangan per 31 Desember 20x7 (dalam ribuan rupiah)

ASET Aset Lancar Kas dan setara kas Piutang usaha Persediaan

Aset lancar lainnya Total Aset Lancar Aset Tidak Lancar

Aset keuangan tersedia untuk dijual Investasi dalam entitas asosiasi Aset tetap

Aset tak berwujud lainnya Goodwill

Total Aset Tidak Lancar Total Aset

LIABILITAS

Liabilitas Jangka Pendek

31 Des 20x7 312.400 91.600 135.230 25.650 564.880 142.500 100.150 350.700 227.470 80.800 901.620 1.466.500 31 Des 20x6 322.900 110.800 132.500 12.540 578.740 156.000 110.770 360.020 227.470 91.200 945.460 1.524.200

Penyusutan = Harga Perolehan – Nilai Sisa Taksiran Umur Ekonomis Aset

20

Utang usaha dan terutang lainnya Pinjaman jangka pendek

Bagian pinjaman jangka panjang Utang pajak jangka pendek Provisi jangka pendek

Total Liabilitas Jangka Pendek Liabilitas Jangka Panjang Pinjaman jangka panjang Pajak tangguhan

Provisi jangka panjang

Total Liabilitas Jangka Panjang Total Liabilitas

EKUITAS

Ekuitas yang dapat diatribusikan kepada pemilik Modal Saham

Saldo Laba

Komponen ekuitas lainnya

Kepentingan nonpengendali Total Ekuitas

Total Liabilitas dan Ekuitas

115.100 150.000 10.000 35.000 5.000 315.100 120.000 28.800 28.850 177.650 492.750 650.000 243.500 10.200 903.700 70.050 973.750 1.466.500 187.620 200.000 20.000 42.000 4.800 454.420 160.000 26.040 52.240 238.280 692.700 600.000 161.700 21.200 782.900 48.600 831.500 1.524.200

21 b. Laporan Laba Rugi menurut Ikatan Akuntan Indonesia PSAK No.1

(2012:1.29)

KELOMPOK USAHA XYZ

Laporan laba rugi untuk tahun yang berakhir pada 31 Desember 20x7 (dalam ribuan rupiah)

(Mengilustrasikan penyajian laporan laba rugi komprehensif dalam dua laporan dan pengklasifikasian beban dalam laba rugi berdasarkan sifat)

Pendapatan

Pendapatan lainnya

Perubahan dalam persediaan barang jadi dan barang dalam proses

Pekerjaaan dilaksanakan oleh entitas dan dikapitalisasi Bahan baku yang digunakan

Beban imbalan kerja

Beban penyusutan dan amortisasi Penurunan nilai aset tetap

Beban lainnya Biaya pendanaan

Bagian laba entitas asosisasi Laba sebelum pajak

Beban pajak penghasilan

Laba tahun berjalan dari operasi yang dilanjutkan Kerugian tahun berjalan dari operasi yang dihentikan Laba tahun berjalan

Laba yang dapat diatribusikan kepada : Pemilik entitas induk

Kepentingan non pengendali Laba per saham (dalam rupiah)

Dasar dan dilusian

20x7 390.000 20.667 (115.100) 16.000 (96.000) (45.000) (19.000) (4.000) (6.000) (15.000) 35.100 161.667 (40.417) 121.250 - 121.250 97.000 24.250 121.250 0,46 20x6 355.000 11.300 (107.900) 15.000 (92.000) (43.000) (17.000) - (5.500) (18.000) 30.100 128.000 (32.000) 96.000 (30.500) 65.500 52.400 13.100 65.500 0,30

22 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Sejarah Singkat Perusahaan

PT Paku Alam awal berdiri merupakan perseroan Komanditer CV Paku Alam yang berkedudukan di Palembang, didirikan dengan akta notaris tertanggal 13 April 1983 nomor 134 dibuat dihadapan Darbi, SH. Kemudian diubah dengan akta tertanggal 30 November 2004 Nomor 23. PT Paku Alam merupakan jenis perusahaan konstruksi. Seiring waktu berjalan perusahaan telah banyak mengalami kemajuan yang cukup baik sehingga pada 1 Desember 2004 perusahaan ini berubah menjadi PT Paku Alam. Dalam kegiatan operasionalnya perusahaan sudah banyak menyelesaikan proyek-proyek bangunan, drainase, jalan dan lain-lain. Perseroan terbatas ini bernama PT. Paku Alam yang berkedudukan di Jl. Kapt Arivai No.45 RT 022 RW 002 24 Ilir, Bukit Kecil Palembang, Sumatera Selatan dan telah membuka cabang atau perwakilan di tempat lain.

PT Paku Alam Muara Beliti merupakan kantor pemasaran perwakilan yang berada di Jalan Letda Zakaria Amin Blok B 135/136 Kecamatan Muara Beliti (belakang Kantor Dinas Pertambangan Kabupaten Musi Rawas) Sumatera Selatan. PT Paku Alam Muara Beliti kegiatan operasionalnya yaitu konstruksi dan perdagangan rumah.

Laporan keuangan perusahaan disusun berdasarkan nilai historis (historical cost). PT Paku Alam saat ini telah banyak mengalami kemajuan yang cukup baik. Peningkatan usaha tersebut ditandai dengan adanya peningkatan operasi serta perolehan laba usaha yang cukup signifikan, namun juga mengalami hambatan dalam efesiensi penggunaan harta atau modal di dalam menghasilkan laba tersebut yang mengakibatkan pada penurunan laba usaha.

4.1.2 Struktur Organisasi

Untuk dapat melaksanakan tugas dan aktivitasnya, suatu perusahaan harus memiliki struktur organisasi yang sesuai dengan kondisi perusahaannya. Hal ini diperlukan agar kegiatan perusahaan dapat berjalan dengan baik. Dengan adanya struktur organisasi maka dapat diketahui dengan jelas wewenang dan tanggung jawab dari masing-masing bagian yang ada dalam perusahaan serta dapat menciptakan suatu kerja sama yang baik antara bagian yang satu dengan bagian yang lain sehingga efisiensi dan efektivitas dalam bekerja dapat terlaksana. Struktur organisasi PT Paku Alam Muara Beliti adalah sebagai berikut :

23 Sumber : PT Paku Alam Muara Beliti (2016)

Gambar 4.1

Struktur Organisasi PT. Paku Alam Muara Beliti Kabupaten Musi Rawas

Berikut ini akan diuraikan pembagian tugas masing-masing bagian yang ada pada PT Paku Alam Muara Beliti sebagai berikut :

1. Direktur

Tugas pokoknya adalah :

a. Menentukan kebijaksanaan dan strategi dalam rangka mencapai tujuan perusahaan yang telah ditentukan sebelumnya.

b. Mengawasi segala kegiatan yang dilakukan oleh staf-stafnya yang merupakan pembantu manager dalam melaksanakan segala kegiatan. c. Mengendalikan dan mengatur pelaksanaan kegiatan pengadaan dan

penyediaan. 2. Manager Proyek

Tugas pokoknya adalah :

Ir. SUBAIRI KUASA DIREKTUR MARSUDI MANAGER PROYEK ANDI WAHAB KEUANGAN MUKLIS KOORDINATOR KEUANGAN MANTO HUMAS SOLEHAN MARKETING H.M BASRI MARKETING ANDI SURYA LESMANA MANAGER MARKETING

24 a. Mengakomodir segala kegiatan proyek-proyek yang akan sedang

dilaksanakan.

b. Menyelenggarakan administrasi-administrasi proyek

c. Bertanggung jawab atas penyelesaian pekerjaan sesuai dengan rencana yang telah ditetapkan.

d. Merumuskan metode instruksi yang sesuai dengan pelaksanaan kerja. 3. Manager Marketing

Tugas pokoknya adalah :

a. Menyelenggarakan prosedur penjualan perumahan

b. Menyelenggarakan administrasi penjualan, baik untuk penjualan tunai maupun penjualan kredit.

c. Mengurus dan melayani klaim dari konsumen bila ada

d. Mengurus dan melakukan administrasi pekerjaan yang akan dilaksanakan. e. Melaksanakan tugas-tugas lain yang ditetapkan oleh pimpinan perusahaan. 4. Koordinator Keuangan

a. Menerima dan membayar atas transaksi yang terjadi di proyek tersebut b. Mengadakan pencatatan untuk setiap penarikan dan pengeluaran uang ke

dalam penerimaan kas dan pengeluaran kas pada semua transaksi. c. Melakukan pencatatan terhadap pengeluaran perusahaan.

4.1.3 Deskripsi Data Penelitian

Dalam penelitian ini data yang digunakan dalam menyelesaikan penyusunan penelitian ini meliputi :

1. Data Aset Tetap dan Harga Perolehan Aset Tetap PT. Paku Alam Muara Beliti dari tahun 2012 s.d 2014

Berdasarkan data yang bersumber dari PT Paku Alam Muara Beliti, perusahaan memperoleh aset tetap dengan cara pembelian tunai. Perhitungan penentuan besarnya harga perolehan aset tetap, perusahaan ini belum menerapkan pencatatan sebagaimana mestinya sehingga terjadi ketidaktepatan dalam menentukan besarnya harga perolehan aset tetap. Hal ini dapat dilihat dalam mengkapitalisasi biaya-biaya untuk menentukan besarnya harga perolehan dalam bentuk siap pakai dicatat berdasarkan harga beli ditambah biaya yang terjadi dalam rangka menempatkan aset tetap tersebut pada kondisi dan tempat, sehingga siap untuk digunakan. Pencatatan biaya perolehan aset tetap yang dilakukan perusahaan tidak sesuai dengan Standar Akuntansi Keuangan dan teori yang berlaku umum. Berikut ini adalah daftar aset perusahaan per 31 Desember 2014

25

Tabel 4.1

DAFTAR ASET TETAP PT PAKU ALAM MUARA BELITI PER 31 DESEMBER 2014

No Aset Perolehan Tanggal UNIT Tarif UE Harga Beli JUMLAH Ongkos Angkut Biaya Lain-lain Harga Perolehan (%)

I Tanah dan Bangunan

1 Tanah 15/3/2005 1 5 45,000,000 45,000,000 45,000,000

2 Gedung Kantor 15/3/2005 1 5 20 220,000,000 220,000,000 220,000,000

Sub Total 265,000,000 265,000,000 265,000,000

II Peralatan dan Mesin

1 Mesin Genset 11/6/2010 1 12.5 8 4,900,000 4,900,000 75,000 4,900,000

Sub Total 4,900,000 4,900,000 4,900,000

III Peralatan Kantor

1 Komputer 2/3/2011 4 20 5 4,250,000 17,000,000 200,000 17,000,000

2 Mesin Tik 2/3/2011 1 20 5 1,500,000 1,500,000 1,500,000

3 Filling Kabinet 13/3/2012 2 20 5 2,125,000 4,250,000 50,000 4,250,000

4 Meja dan Kursi Kerja 15/3/2012 6 20 5 750,000 4,500,000 100,000 4,500,000

5 Kipas Angin 28/4/2012 3 20 5 350,000 1,050,000 50,000 1,050,000

6 Meja dan Kursi Tamu set 11/6/2012 1 20 5 3,500,000 3,500,000 100,000 3,500,000

7 AC LG 1 PK 5/9/2012 2 20 5 2,500,000 5,000,000 200,000 5,000,000

Sub Total 14,975,000 36,800,000 36,800,000

IV Kendaraan Kantor

1 Motor Honda 24/8/2009 2 10 10 13,000,000 26,000,000 100,000 26,000,000

2 Mobil Kijang Innova (second) 5/4/2012 1 10 10 135,000,000 135,000,000 850,000 135,000,000

Sub Total 148,000,000 161,000,000 100,000 161,000,000

Total 432,875,000 467,700,000 575,000 1,250,000 467,700,000

26 2. Penyusutan Aset Tetap Tahun 2012 sampai dengan 2014

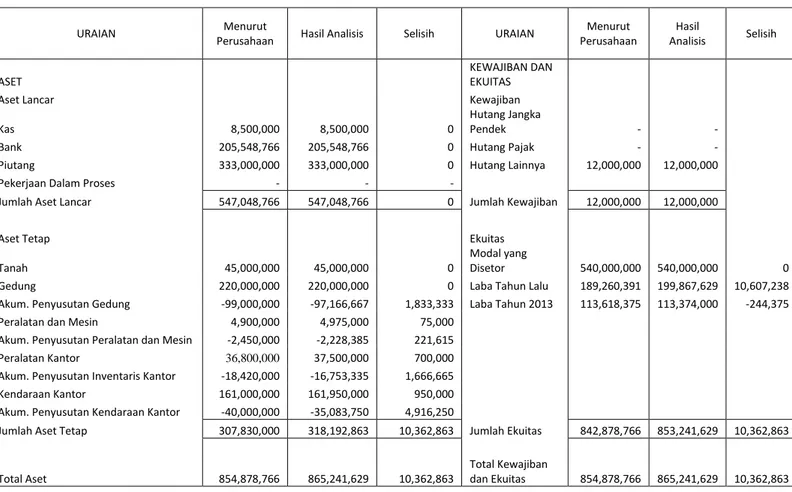

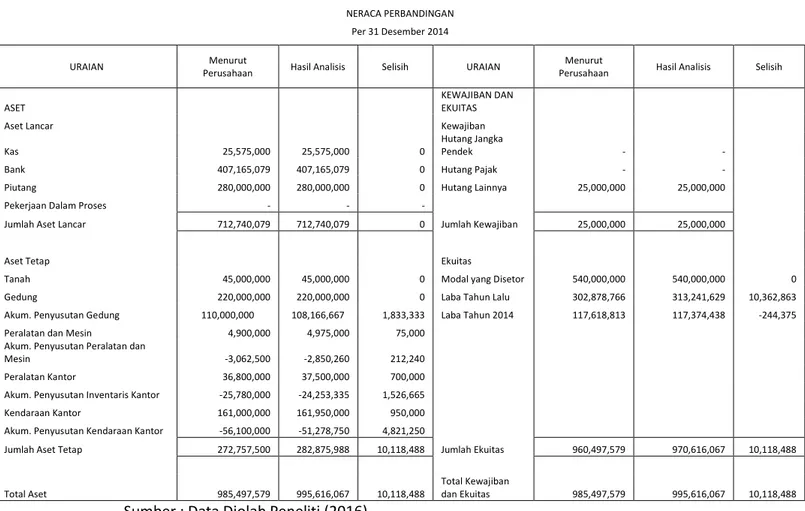

Dalam perhitungan penyusutan aset tetap, perusahaan tidak memperhatikan waktu perolehan. Aset tetap disusutkan dalam satu tahun sedangkan pemakaiannya belum mencapai satu tahun. Menurut peneliti hal tersebut belum sesuai dengan standar akuntansi keuangan PSAK 16.

PT Paku Alam Muara Beliti menetapkan kebijakan dalam pencatatan dan penghitungan semua aset tetap dengan menggunakan metode garis lurus. Untuk keterangan mengenai tarif penyusutan dan umur ekonomisnya dapat diuraikan sebagai berikut:

1. Bangunan umur ekonomisnya 20 tahun dan tarif penyusutannya 5 % per tahun 2. Peralatan dan mesin umur ekonomisnya 8 tahun dan tarif penyusutannya

12,5 % per tahun

3. Peralatan kantor umur ekonomisnya 5 tahun dan tarif penyusutannya 20% per tahun

4. Kendaraan kantor umur ekonomisnya 10 tahun dan tarif penyusutannya 10 % per tahun.

Selain itu dalam menghitung beban penyusutan, perusahaan menetapkan bahwa besarnya penyusutan tiap tahun adalah sama meskipun penyusutan diperoleh dalam tahun berjalan atau jangka waktu yang kurang dari satu periode akuntansi, tidak memperhitungkan jangka waktu sesungguhnya atas pemanfaatan aset tetap tersebut. Daftar aset tetap PT Paku Alam Muara Beliti tahun 2012 s.d 2014 dapat dilihat pada tabel berikut ini :

27

Tabel 4.2

PT PAKU ALAM MUARA BELITI

DAFTAR PERHITUNGAN PENYUSUTAN ASET TETAP METODE GARIS LURUS TAHUN 2012

No Aset UNIT Tanggal

Perolehan Harga Perolehan Tarif (%) UE (Tahun) Akumulasi Penyusutan sd 2011 Penyusutan tahun 2012 Akumulasi Penyusutan sd 2012 Nilai Buku 31 Desember 2012 I Bangunan 1 Gedung Kantor 1 15/3/2005 220,000,000 5 20 77,000,000 11,000,000 88,000,000 132,000,000 Sub Total 220,000,000 77,000,000 11,000,000 88,000,000 132,000,000

II Peralatan dan Mesin

1 Mesin Genset 1 11/6/2010 4,900,000 12.5 8 1,225,000 612,500 1,837,500 3,062,500

Sub Total 4,900,000 1,225,000 612,500 1,837,500 3,062,500

III Peralatan Kantor

1 Komputer 4 2/3/2011 17,000,000 20 5 3,400,000 3,400,000 6,800,000 10,200,000

2 Mesin Tik 1 2/3/2011 1,500,000 20 5 300,000 300,000 600,000 900,000

3 Filling Kabinet 2 13/3/2012 4,250,000 20 5 0 850,000 850,000 3,400,000

4 Meja dan Kursi Kerja 6 15/3/2012 4,500,000 20 5 0 900,000 900,000 3,600,000

5 Kipas Angin 3 28/4/2012 1,050,000 20 5 0 210,000 210,000 840,000

6 Meja dan Kursi Tamu set 1 11/6/2012 3,500,000 20 5 0 700,000 700,000 2,800,000

7 AC LG 1 PK 2 5/9/2012 5,000,000 20 5 0 1,000,000 1,000,000 4,000,000

Sub Total 36,800,000 3,700,000 7,360,000 11,060,000 25,740,000

IV Kendaraan Kantor

1 Motor Honda 2 24/8/2009 26,000,000 10 10 7,800,000 2,600,000 10,400,000 15,600,000

2 Mobil Kijang Innova (second) 1 5/4/2012 135,000,000 10 10 0 13,500,000 13,500,000 121,500,000

Sub Total 161,000,000 7,800,000 16,100,000 23,900,000 137,100,000

Total 422,700,000 89,725,000 35,072,500 124,797,500 297,902,500

28

Tabel 4.3

PT PAKU ALAM MUARA BELITI

DAFTAR PERHITUNGAN PENYUSUTAN ASET TETAP METODE GARIS LURUS TAHUN 2013

No Aset UNIT Tanggal

Perolehan Harga Perolehan Tarif (%) UE (Tahun) Akumulasi Penyusutan sd 2012 Penyusutan tahun 2013 Akumulasi Penyusutan sd 2013 Nilai Buku 31 Desember 2013 I Bangunan 1 Gedung Kantor 1 15/3/2005 220,000,000 5 20 88,000,000 11,000,000 99,000,000 121,000,000 Sub Total 220,000,000 88,000,000 11,000,000 99,000,000 121,000,000

II Peralatan dan Mesin

1 Mesin Genset 1 11/6/2010 4,900,000 12.5 8 1,837,500 612,500 2,450,000 2,450,000

Sub Total 4,900,000 1,837,500 612,500 2,450,000 2,450,000

III Peralatan Kantor

1 Komputer 4 2/3/2011 17,000,000 20 5 6,800,000 3,400,000 10,200,000 6,800,000

2 Mesin Tik 1 2/3/2011 1,500,000 20 5 600,000 300,000 900,000 600,000

3 Filling Kabinet 2 13/3/2012 4,250,000 20 5 850,000 850,000 1,700,000 2,550,000

4 Meja dan Kursi Kerja 6 15/3/2012 4,500,000 20 5 900,000 900,000 1,800,000 2,700,000

5 Kipas Angin 3 28/4/2012 1,050,000 20 5 210,000 210,000 420,000 630,000

6 Meja dan Kursi Tamu set 1 11/6/2012 3,500,000 20 5 700,000 700,000 1,400,000 2,100,000

7 AC LG 1 PK 2 5/9/2012 5,000,000 20 5 1,000,000 1,000,000 2,000,000 3,000,000

Sub Total 36,800,000 11,060,000 7,360,000 18,420,000 18,380,000

IV Kendaraan Kantor

1 Motor Honda 2 24/8/2009 26,000,000 10 10 10,400,000 2,600,000 13,000,000 13,000,000 2 Mobil Kijang Innova (second) 1 5/4/2012 135,000,000 10 10 13,500,000 13,500,000 27,000,000 108,000,000

Sub Total 161,000,000 23,900,000 16,100,000 40,000,000 121,000,000

Total 422,700,000 124,797,500 35,072,500 159,870,000 262,830,000