PENGARUH BAURAN PEMASARAN JASA TERHADAP

KEPUTUSAN MEMILIH KREDIT KONSUMTIF PADA

BANK JAMBI KOTA SUNGAI PENUH

ARTIKEL

ADI KURNIA PUTRA

NPM. 1210018212090PROGRAM PASCASARJANA

UNIVERSITAS BUNG HATTA

Pengaruh Bauran Pemasaran Jasa terhadap Keputusan Memilih Kredit Konsumtif Pada Bank Jambi Kota Sungai Penuh

1

Adi Kurnia Putra.,Yessi Elsandra, Irda 1

Program Studi Manajemen, Program Pascasarjana Universitas Bung Hatta

email:kurniaputra_adi@yahoo.com

ABSTRACT

The purpose of this study is to examine the impact of service marketing-mix on buying decision of consumptive loan in Jambi Bank. The research population is all consumptive loan customers in the period of year 2013 that accounted for 722 customers and the numbers of usable samples were 239 customers. In order to test hypotheses, this study performs multiple regression analys. The results of analysis found that a) Product and price did not significantly influence buying decision of consumptive loan in Jambi Bank. b) Promotion, place, people, process, and physical evidance positively and significantly impact buying decision of consumptive loan in Jambi Bank. c) People were found to have the stronger impact on buying decision of consumptive loan in Jambi Bank, and then followed by the variables of promotion, physical evidance, process, and place. The research findings provide some practical contributions that in order to enhancing influence buying decision of consumptive loan in Jambi Bank future, it is rocommended to increase the implamentation of people, promotion, physical evidance, process, and place respectively.

Keywords:Service Marketing-Mix, Buying Decision, and Consumptive Loan.

PENDAHULUAN

Industri perbankan senantiasa

memegang peranan penting dalam

setiap Negara dan Daerah dalam

rangka menunjang kemajuan sektor

perekonomian. Menurut Undang

Undang No. 10 Tahun 1998 bank

merupakan perusahaan jasa

menghimpun dana dari masyarakat

(Giro, Deposito, Tabungan) dan

menyalurkannya kembali kepada

masyarakat (pinjaman atau kredit)

dengan motif mencari keuntungan.

Salah satu bank yang menjalankan

operasinya di kota Sungai Penuh

adalah Bank Jambi. Sebagimana bank

lainnya, Bank Jambi menyadari bahwa

kredit merupakan sumber pendapatan

utama karena pendapatan terbesar dari

setiap bank diperoleh dari jasa kredit.

Tingginya tingkat persaingan

dalam penyaluran kredit perbakan,

telah memaksa Bank Jambi Kota

Sungai Penuh untuk mempelajari dan

memahami perilaku nasabah seperti

perilaku dalam proses pengambilan

keputusan kredit.

Fenomena yang berkaitan dengan

keputusan pemilihan kredit nasabah

Bank Jambi Kota Sungai Penuh dapat

kredit lebih dominan daripada kredit

Komersial pada Bank Jambi Kota

Sungai Penuh. Namun jika

diperhatikan secara seksama bahwa

sejak Tahun 2011-2013 jumlah

nasabah kredit konsumtif terus

mengalami penurunan. Hal ini

merupakan fenomena bahwa keputusan

nasabah dalam memilih kredit

konsumtif di Bank Jambi Kota Sungai

Penuh semakin kurang baik.

Kotler dan Keller (2011)

menjelaskan bahwa keputusan

pembelian konsumen adalah suatu

proses penyelesaian masalah yang

terdiri dari pengenalan kebutuhan,

pencarian informasi, evaluasi alternatif

pembelian, keputusan pembelian dan

perilaku setelah pembelian. Sementara

Schiffman dan Kanuk (2008)

menjelaskan bahwa keputusan

pembelian konsumen diantaranya

dipengaruhi oleh bauran pemasaran.

Menurut Kotler dan Keller (2011)

bauran pemasaran merupakan

seperangkat alat pemasaran yang

digunakan perusahaan untuk terus

menerus mencapai tujuan

pemasarannya yang terdiri dari

Product, Price, Promotion, dan Place

(the 4P’s). Namun, disisi lain Alma

(2007) memberikan argumentasi

bahwa implementasi bauran pemasaran

4P (product, price, promotion, dan

place) pada bisnis jasa dipandang tidak

lagi begitu efektif. Oleh karena itu

beliau menyarankan agar

menambahkan 3P lainnya yaitu people

(personil), proses(proses) danphysical

evidence (bukti fisik).

Mengacu pada uraian sebelumnya,

maka penulis memberikan argumentasi

bahwa Bank Jambi Kota Sungai Penuh

merupakan organisasi jasa dimana

implementasi bauran pemasaran the

7Ps (produk, harga, promosi, lokasi,

personil, proses dan bukti fisik) sangat

memainkan peranan penting dalam

mempengaruhi prilaku nasabahnya

dalam keputusan pemilihan kredit

konsumtif

METODE PENELITIAN

Populasi dan Sampel

Target populasi penelitian ini adalah

seluruh nasabah kredit konsumtif pada

Bank Jambi Kota Sungai Penuh

periode tahun 2013 yaitu sebanyak 722

orang nasabah. Sedangkan jumlah

sampel adalah 257 orang dengan

response rate 92,3%. Sedangkan

menggunakan purposive sampling,

yaitu penarikan sampel berdasarkan

kriteria tertentu yang ditetapkan oleh

peneliti. Adapun kriteria tersebut

adalah 1) lama jadi nasabah kredit

konsumtif minimal 1 tahun, dan 2)

berdomisili di Kota Sungai Penuh.

Teknik Pengumpulan Data

Pengumpulan data primer

menggunakan kuesioner. Kuesioner

tersebut berisikan pernyataan yang

berhubungan dengan identitas

responden, variabel produk, harga,

promosi, lokasi, personil, proses dan

bukti fisik. Sebelum kuesioner

disebarkan, terlebih dahulu peneliti

menjelaskan tujuan dari penyebaran

kuesioner yang dalam hal ini adalah

semata-mata untuk kepentingan

penelitian dan pengembangan ilmu

pengetahuan

Definisi dan Operasional Variabel

Keputusan Nasabah Memilih Kredit

Konsumtif adalah Perilaku nasabah

dalam membuat proses keputusan

pemilihan kredit konsumtif. Variabel

ini diukur dengan 5 item yang

diadaptasi dari Schiffman dan Kanuk

(2007). Produk adalah Kredit

konsumtif yang ditawarkan kepada

nasabah yang dapat memenuhi

kebutuhan dan keinginannya. Variabel

ini diukur dengan 3 item yang

diadaptasi dari Hendri dan Sumanto

(2010).

Harga adalah Nilai ekonomis yang

dibebankan kepada nasabah dalam

kredit konsumtif. Variabel ini diukur

dengan 3 item yang diadaptasi dari

Amelia dan Ritzky (2013). Promosi

adalah Komunikasi yang memberi

penjelasan yang meyakinkan nasabah

tentang kerdit konsumtif. Variabel ini

diukur dengan 4 item yang diadaptasi

dari Tri dkk (2013). Lokasi adalah

Tempat kebaradaan Bank Jambi Kota

Sungai Penuh yang diukur dengan 4

item dan diadaptasi dari Eka (2010).

Personil adalah Kualitas kerja

pegawai dalam pelayanan jasa kredit

konsumtif dan diukur dengan 4 item

yang diadaptasi dari Parasuraman dkk

(1991). Proses merupakan Aktifitas

kredit konsumtif dari pengajuan kredit

hingga pelunasan dan diukur dengan 3

item yang diadaptasi dari Parasuraman

dkk (1991). Bukti fisik adalah Sarana

fisik yang mendukung dalam kredit

yang diadaptasi dari Hendri dan Sumanto (2010)

HASIL DAN PEMBAHASAN

Dari profil responden, kebanyak

responden adalah perempuan (59,4%),

usia antara 36 s/d 46 tahun (44,8%),

pekerjaan PNS (64,9%), pendidikan

SMA (52,7), dan alasan memilih kredit

untuk pembelian sepeda motor

(37,7%).

Uji validitas menggunakan

corrected item-total correlation lebih

besar dari 0,30 (Malhotra, 1993), dan

uji reliabilitas menggunakan

cronbach’s alpha lebih besar dari 0,70

(Sekaran, 2006). Hasil Uji validitas

dan reliabilitas dapat dilihat berikut.

Tabel 1. Hasil Uji Validitas dan Reliabilitas

Variabel Jumlah

item

Tidak

Valid Valid

Cronbach’s

Alpha Keterangan

Keputusan Nasabah (Y) 5 - 5 0,873 Reliabel

Produk (X1) 4 - 4 0,913 Reliabel

Harga (X2) 3 - 3 0,882 Reliabel

Promosi (X3) 4 - 4 0,803 Reliabel

Lokasi (X4) 4 - 4 0,972 Reliabel

Personil (X5) 4 - 4 0,884 Reliabel

Proses (X6) 3 - 3 0,966 Reliabel

Bukti Fisik (X7) 4 - 4 0,944 Reliabel

Sumber:Data Primer yang diolah, 2015

Deskripsi variabel dimaksudkan

untuk menggambarkan karakteristik

responden dan variabel penelitian

seperti skor rata-rata dan tingkat

capaian responden (TCR).

Tabel 2. Deskripsi Variabel

Variabel Skor

Rata-Rata

TCR

(%) Kategori Hasil Keputusan Nasabah (Y) 3,41 68,22 Cukup Baik

Produk (X1) 3,41 68,22 Cukup Baik

Harga (X2) 4,15 83,00 Baik

Promosi (X3) 3,77 75,35 Cukup Baik

Lokasi (X4) 4,39 87,75 Baik

Personil (X5) 4,32 86,35 Baik

Proses (X6) 3,58 71,53 Cukup Baik

Bukti Fisik (X7) 3,75 74,90 Cukup Baik

Uji Asumsi Klasik

Uji asumsi klasik terdiri dari uji

normalitas, uji linearitas, uji

multikolonearitas dan uji

heteroskedastisitas (Suliyanto, 2011).

Hasil uji normalitas dengan

menggunakan Kolmogorov Smirnov,

menyimpulkan bahwa residual

terdisitribusi secara normal. Uji

linearitas dilakukan dengan teknik

compare means menyimpulkan bahwa

variabel kepuasan nasabah, switching

costs, dan kualitas pelayanan hubungan

yang linear dengan loyalitas nasabah

karena nilai signifikannya lebih kecil

dari 0,05. Uji multikolinearitas

dilakukan dengan menggunakan nilai

tolerance dan variance inflation factor

(VIF), dan menemukan bahwa tidak

terjadi gejala multikolinearitas karena

nilai tolerance lebih besar dari 0,10

dan VIF lebih kecil dari 10. Uji

Heteroskedastisitas menggunakan uji

Glejser yang menemukan bahwa tidak

terjadi gejala heteoskedastisitas, karena

semua variabel mimiliki nilai

signifikan lebih besar dari 0,05.

Uji Hipotesis dan Pembahasan

Pengujian hipotesis menggunakan

analisis regresi berganda. Tujuan

menggunakan analisa regresi berganda

dalam penelitian ini adalah untuk

mengetahui pengaruh produk (X1),

harga (X2), promosi (X3), lokasi (X4),

personil (X5), proses (X6) dan bukti

fisik (X7) terhadap keputusan nasabah

memilih kredit konsumtif (Y). Hasil

analisis regresi linear berganda tentang

produk, harga, promosi, lokasi,

personil, proses dan bukti fisik

terhadap keputusan nasabah memilih

kredit konsumtif dapat diringkas pada

tabel berikut.

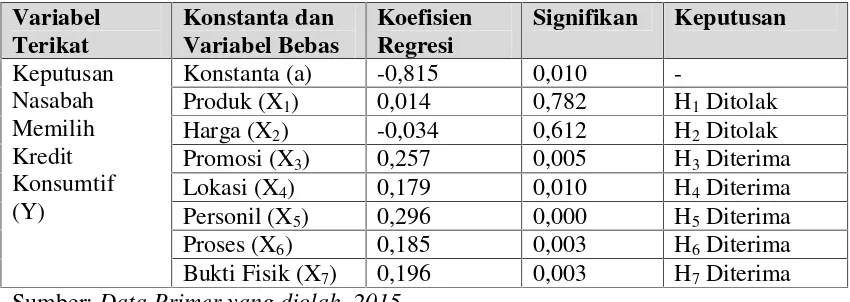

Tabel 3. Pengaruh Bauran Pemasaran Jasa terhadap Keputusan Nasabah Memilih Kredit Konsumtif

Variabel Terikat

Konstanta dan Variabel Bebas

Koefisien Regresi

Signifikan Keputusan

Konstanta (a) -0,815 0,010

-Produk (X1) 0,014 0,782 H1 Ditolak

Harga (X2) -0,034 0,612 H2 Ditolak

Promosi (X3) 0,257 0,005 H3 Diterima

Lokasi (X4) 0,179 0,010 H4 Diterima

Personil (X5) 0,296 0,000 H5 Diterima

Proses (X6) 0,185 0,003 H6 Diterima

Keputusan Nasabah Memilih Kredit Konsumtif (Y)

Bukti Fisik (X7) 0,196 0,003 H7 Diterima

1. Nilai konstanta (a) diperoleh

sebesar -0,815. Secara statistik nilai

konstanta tersebut dapat diartikan

bahwa sebelum adanya variabel

produk, harga, promosi, lokasi,

personil, proses dan bukti fisik

maka besarnya niali keputusan

nasabah memilih kredit konsumtif

adalah minus 0,815.

2. Koefisien regresi variabel produk

(X1) sebesar 0,014 yang dapat

diartikan bahwa apabila variabel

produk mengalami peningkatan

dalam setiap satuannya maka akan

menyebabkan peningkatan

keputusan nasabah memilih kredit

konsumtif sebesar 0,014.

3. Koefisien regresi variabel harga

(X2) sebesar -0,034 yang dapat

diartikan bahwa apabila variabel

harga mengalami peningkatan

dalam setiap satuannya maka akan

menyebabkan penurunan keputusan

nasabah memilih kredit konsumtif

sebesar 0,034.

4. Koefisien regresi variabel promosi

(X3) sebesar 0,257 yang dapat

diartikan bahwa apabila variabel

promosi mengalami peningkatan

dalam setiap satuannya maka akan

menyebabkan peningkatan

keputusan nasabah memilih kredit

konsumtif sebesar 0,257.

5. Koefisien regresi variabel lokasi

(X4) sebesar 0,179 yang dapat

diartikan bahwa apabila variabel

lokasi mengalami peningkatan

dalam setiap satuannya maka akan

menyebabkan peningkatan

keputusan nasabah memilih kredit

konsumtif sebesar 0,179.

6. Koefisien regresi variabel personil

(X5) sebesar 0,296 yang dapat

diartikan bahwa apabila variabel

personil mengalami peningkatan

dalam setiap satuannya maka akan

menyebabkan peningkatan

keputusan nasabah memilih kredit

konsumtif sebesar 0,296.

7. Koefisien regresi variabel proses

(X6) sebesar 0,185 yang dapat

diartikan bahwa apabila variabel

proses mengalami peningkatan

dalam setiap satuannya maka akan

menyebabkan peningkatan

keputusan nasabah memilih kredit

konsumtif sebesar 0,185.

8. Koefisien regresi variabel bukti

fisik (X7) sebesar 0,196 yang dapat

diartikan bahwa apabila variabel

bukti fisik mengalami peningkatan

dalam setiap satuannya maka akan

menyebabkan peningkatan

keputusan nasabah memilih kredit

konsumtif sebesar 0,196.

9. Variabel personil (X5) memiliki

keputusan nasabah memilih kredit

konsumtif (Y) karena memiliki

koefisien regresi yang paling besar

yaitu 0,296. Kemudian diikuti oleh

variabel promosi (0,257), bukti fisik

(0,196), proses (0,185), dan lokasi

(0,179).

10. Nilai signifikan pada Tabel 4.23

berfungsi untuk menentukan

diterima atau ditoloknya hipotesis

penelitian. Jika nilai signifikansi <

0,05 maka hipotesis diterima,

sebaliknya jika nilai signifikansi >

0,05 maka hipotesis ditolak.

Penilaian hipotesis juga dapat

diukur dengan membandingkan

nilai t-hitung dengan t-tabel pada

N=239 yaitu sebesar 1,966. Jika

t-hitung > t-tabel (1,996) maka

hipotesis diterima, sebaliknya jika

t-hitung < t-tabel (1,996) maka

hipotesis ditolak.

Dari analisis regresi berganda

ditemukan nilai R Square (R2) sebesar

0,524 yang berarti bahwa kontribusi

seluruh variabel bebas yaitu produk

(X1), harga (X2), promosi (X3), lokasi

(X4), personil (X5), proses (X6) dan

bukti fisik (X7) terhadap keputusan

nasabah memilih kredit konsumtif (Y)

adalah 52,4%, dimana sisanya sebesar

47,6% merupakan kontribusi variabel

lain.

Pembahasan

Hasil pengujian hipotesis H1

membuktikan bahwa produk tidak

berpengaruh signifikan terhadap

keputusan nasabah memilih kredit

konsumtif pada Bank Jambi Kota

Sungai Penuh. Temuan ini

memberikan makna bahwa baik atau

buruknya produk yaitu teknologi

perbankan (ebanking, sms banking),

jenis kredit, pagu / plafon kredit, dan

persayaratan kredit tidak memiliki arti

bagi nasabah dalam keputusannya

memilih kredit konsumtif pada Bank

Jambi Kota Sungai Penuh. Adapun

alasan yang dapat penulis kemukakan

mengapa variabel produk tidak

berpengaruh terhadap keptusan

nasabah memilih kredit konsumtif

pada Bank Jambi Kota Sungai Penuh

adalah 1) saat ini dalam kemajuan

teknologi perbankan, setiap bank sudah

lazim memiliki fasilitas e-banking dan

sms banking, 2) Jenis kredit konsumtif

yang ditawarkan oleh Bank Jambi Kota

Sungai Penuh juga dimiliki oleh bank

pesaing atau bank lain, 3) Persyaratan

kredit yang ditetapkan oleh Bank

Jambi Kota Sungai Penuh juga relatif

sama dengan persyaratan yang dimiliki

variasi variabel produk (e-banking,

sms banking, jenis kredit, dan

persyarakatan kredit) tidak begitu

berbeda dan tidak begitu penting

menurut nasabah sehingga tidak

memiliki dampak yang berarti

(signifikan) terhadap perilaku nasabah

dalam mengambil keputusan memilih

kredit konsumtif. Temuan penelitian

ini tidak sejalan dengan hasil penelitian

terdahulu (Eko, 2011; Ghozali, 2010;

Henny, 2013; Monang & Inggrita,

2013; Maria & Marjam, 2013; Ratni,

2010; Amelia & Ritzky, 2013).

Hasil pengujian hipotesis H2

membuktikan bahwa harga tidak

berpengaruh signifikan terhadap

keputusan nasabah memilih kredit

konsumtif pada Bank Jambi Kota

Sungai Penuh. Temuan ini

memberikan makna bahwa baik atau

buruknya kebijakan penetapan harga

yaitu bunga kredit dan biaya provisi

bank tidak memiliki arti bagi nasabah

dalam keputusannya memilih kredit

konsumtif pada Bank Jambi Kota

Sungai Penuh. Adapun alasan yang

dapat penulis kemukakan mengapa

variabel harga tidak berpengaruh

terhadap keptusan nasabah memilih

kredit konsumtif pada Bank Jambi

Kota Sungai Penuh adalah 1) besaran

bunga kredit konsumtif yang

ditetapkan oleh Bank Jambi Kota

Sungai Penuh mengikuti aturan yang

ditetapkan oleh Bank Sentral (Bank

Indonesia), sehingga besaran bunga

kredit konsumtif pada Bank Jambi juga

sama dengan bunga kredit konsumtif

pada bank-bank lainya. 2) Biaya

provisi bank pada Bank Jambi Kota

Sungai Penuh meskipun berbeda

dengan biaya provisi bank pada bank

lainnya, namun biaya provisi bank

tersebut relatif tidak berbeda sacara

signifikan, misalnya biaya provisi bank

pada Bank Jambi adalah 1,8%

sedangkan pada Bank BRI sebesar

1,5%. Dengan demikain variasi

variabel harga (bunga kredit dan biaya

provisi bank) tidak begitu berbeda dan

tidak begitu penting menurut nasabah

sehingga tidak memiliki dampak yang

berarti (signifikan) terhadap perilaku

nasabah dalam mengambil keputusan

memilih kredit konsumtif. Temuan

penelitian ini tidak sejalan dengan hasil

penelitian terdahulu (Arlina &

Ganjang, 2008; Samsuddin &

Supriyatna, 2013; Erwin, 2011; Aprih

& Bambang, 2009; Seanewati, 2011).

Hasil pengujian hipotesis H3

membuktikan bahwa promosi

berpengaruh signifikan terhadap

keputusan nasabah memilih kredit

konsumtif pada Bank Jambi Kota

Sungai Penuh. Temuan ini

semakin baik promosi yang dilakukan

oleh Bank Jambi Kota Sungai Penuh

yang dalam hal ini berkaitan dengan

aktifitas periklanan (koran, spanduk,

brosur, dan website), kemampuan

Account Officer menjelaskan kredit

konsumtif, daya tarik stand Bank

Jambi dalam pameran, dan publikasi

setiap kemajuan Bank Jambi maka hal

tersebut akan dapat meningkatkan

keputusan nasabah dalam memilih

kredit konsumtif pada Bank jambi

Kota Sungai Penuh. Namun

sebaliknya, apabila semakin tidak baik

aktifitas promosi yang dilakukan oleh

Bank Jambi Kota Sungai Penuh yang

dalam hal ini berkaitan dengan aktifitas

periklanan (koran, spanduk, brosur,

dan website), kemampuan Account

Officer menjelaskan kredit konsumtif,

daya tarik stand Bank Jambi dalam

pameran, dan publikasi setiap

kemajuan Bank Jambi maka hal

tersebut akan dapat menurunkan

keputusan nasabah dalam memilih

kredit konsumtif pada Bank jambi

Kota Sungai Penuh. Temuan penelitian

ini sejalan dengan hasil penelitian

terdahulu (Monag & Inggrita, 2013;

Samsuddin & Supriyatna, 2013; Tri

dkk, 2013; Yuni, 2012; Saiz dkk,

2013)

Hasil pengujian hipotesis H4

membuktikan bahwa lokasi

berpengaruh signifikan terhadap

keputusan nasabah memilih kredit

konsumtif pada Bank Jambi Kota

Sungai Penuh. Temuan ini

memberikan makna bahwa apabila

semakin baik lokasi Bank Jambi Kota

Sungai Penuh yang dalam hal ini

berkaitan dengan kedekatan lokasi

Bank dengan pusat kota, pusat

perbelanjaan, perkantoran dan

pemukiman masyarakat maka hal

tersebut akan dapat meningkatkan

keputusan nasabah dalam memilih

kredit konsumtif pada Bank jambi

Kota Sungai Penuh. Namun

sebaliknya, apabila semakin tidak baik

lokasi Bank Jambi Kota Sungai Penuh

yang dalam hal ini berkaitan dengan

kedekatan lokasi Bank dengan pusat

kota, pusat perbelanjaan, perkantoran

dan pemukiman masyarakat maka hal

tersebut akan dapat menurunkan

keputusan nasabah dalam memilih

kredit konsumtif pada Bank jambi

Kota Sungai Penuh. Temuan penelitian

ini sejalan dengan hasil penelitian

terdahulu (Henny, 2013; Monang &

Inggrita, 2013; Samsuddin &

Supriyatna, 2013; Eka, 2010; Mega,

2013; Hendri & Sumanto, 2010).

Hasil pengujian hipotesis H5

membuktikan bahwa personil

berpengaruh signifikan terhadap

konsumtif pada Bank Jambi Kota

Sungai Penuh. Temuan ini

memberikan makna bahwa apabila

semakin baik personil atau pegawai

Bank Jambi Kota Sungai Penuh yang

dalam hal ini berkaitan dengan kediaan

membantu nasabah, keramahan,

kemampuan dan kerapian pegawai

maka hal tersebut akan dapat

meningkatkan keputusan nasabah

dalam memilih kredit konsumtif pada

Bank jambi Kota Sungai Penuh.

Namun sebaliknya, apabila semakin

tidak baik personil atau pegawai Bank

Jambi Kota Sungai Penuh yang dalam

hal ini berkaitan dengan kediaan

membantu nasabah, keramahan,

kemampuan dan kerapian pegawai

maka hal tersebut akan dapat

meurunan keputusan nasabah dalam

memilih kredit konsumtif pada Bank

jambi Kota Sungai Penuh. Temuan

penelitian ini sejalan dengan hasil

penelitian terdahulu (Henny, 2013;

Cahya dkk, 2012; Eka, 2010; Ratni,

2010).

Hasil pengujian hipotesis H6

membuktikan bahwa proses

berpengaruh signifikan terhadap

keputusan nasabah memilih kredit

konsumtif pada Bank Jambi Kota

Sungai Penuh. Temuan ini

memberikan makna bahwa apabila

semakin baik proses layanan kredit

konsumtif yang diberikan oleh Bank

Jambi Kota Sungai Penuh yang dalam

hal ini berkaitan dengan kecepatan,

kejelasan waktu layanan, dan

kenyamanan jam layanan maka hal

tersebut akan dapat meningkatkan

keputusan nasabah dalam memilih

kredit konsumtif pada Bank jambi

Kota Sungai Penuh. Namun

sebaliknya, apabila semakin tidak baik

proses layanan kredit konsumtif yang

diberikan oleh Bank Jambi Kota

Sungai Penuh yang dalam hal ini

berkaitan dengan kecepatan, kejelasan

waktu layanan, dan kenyamanan jam

layanan maka hal tersebut akan dapat

menurunkan keputusan nasabah dalam

memilih kredit konsumtif pada Bank

jambi Kota Sungai Penuh. Temuan

penelitian ini sejalan dengan hasil

penelitian terdahulu (Mustakim, 2013;

Samsuddin & Supriyatna, 2013; Noni

& Beby, 2014; Eka, 2010; I Wayan & I

Putu, 2013).

Hasil pengujian hipotesis H7

membuktikan bahwa variabel bukti

fisik berpengaruh signifikan terhadap

keputusan nasabah memilih kredit

konsumtif pada Bank Jambi Kota

Sungai Penuh. Temuan ini

memberikan makna bahwa apabila

semakin baik bukti fisik atau sarana

fisik yang dimiliki oleh Bank Jambi

berkaitan dengan desain rung layanan,

efektifitas ruangan, fasilitas parkir, dan

kenyamanan ruangan maka hal

tersebut akan dapat meningkatkan

keputusan nasabah dalam memilih

kredit konsumtif pada Bank jambi

Kota Sungai Penuh. Namun

sebaliknya, apabila semakin tidak baik

bukti fisik atau sarana fisik yang

dimiliki oleh Bank Jambi Kota Sungai

Penuh yang dalam hal ini berkaitan

dengan desain rung layanan, efektifitas

ruangan, fasilitas parkir, dan

kenyamanan ruangan maka hal

tersebut akan dapat menurunkan

keputusan nasabah dalam memilih

kredit konsumtif pada Bank jambi

Kota Sungai Penuh. Temuan penelitian

ini sejalan dengan hasil penelitian

terdahulu (Ghozali, 2010; Mustakim,

2013; Wahju, 2012; Hendri &

Sumanto, 2010; Noni & Beby, 2014)

KESIMPULAN DAN SARAN

Kesimpulan

1. Produk tidak berpengaruh

signifikan terhadap keputusan

nasabah memilih kredit konsumtif

pada Bank Jambi Kota Sungai

Penuh.

2. Harga tidak berpengaruh signifikan

terhadap keputusan nasabah

memilih kredit konsumtif pada

Bank Jambi Kota Sungai Penuh.

3. Promosi berpengaruh signifikan

terhadap keputusan nasabah

memilih kredit konsumtif pada

Bank Jambi Kota Sungai Penuh.

4. Lokasi berpengaruh signifikan

terhadap keputusan nasabah

memilih kredit konsumtif pada

Bank Jambi Kota Sungai Penuh.

5. Personil berpengaruh signifikan

terhadap keputusan nasabah

memilih kredit konsumtif pada

Bank Jambi Kota Sungai Penuh.

6. Proses berpengaruh signifikan

terhadap keputusan nasabah

memilih kredit konsumtif pada

Bank Jambi Kota Sungai Penuh.

7. Bukti fisik berpengaruh signifikan

terhadap keputusan nasabah

memilih kredit konsumtif pada

Bank Jambi Kota Sungai Penuh.

8. Personil memiliki pengaruh yang

paling kuat terhadap keputusan

nasabah memilih kredit konsumtif,

kemudian diikuti oleh variabel

promosi, bukti fisik, proses, dan

Saran-Saran

1. Untuk meningkatkan jumlah

nasabah kredit konsumtif dimasa

yang akan datang, disarankan agar

pihak manajemen Bank Jambi terus

berupaya meningkatkan

implementasi bauran pemasaran

jasa khususnya variabel personil,

promosi, bukti fisik, proses dan

lokasi. Hal ini disebabkan karena

variabel-variabel tersebut

berpengaruh signifikan terhadap

keputusan nasabah memilih kredit

konsumtif pada Bank Jambi Kota

Sungai Penuh.

2. Peningkatan variabel personil,

dapat dilakukan dengan cara

memperbaiki hal-hal sebagai

berikut: (a) Pegawai Bank Jambi

Cabang Kota Sungai Penuh

hendaknya secara konsisten

bersikap ramah kepada nasabah, (b)

Pegawai Bank Jambi Cabang Kota

Sungai Penuh harus selalu

berpenampilan rapi, (c)

Meningkatkan kemampuan pegawia

untuk memecahkan masalah

nasabah, dan (d) Pegawai Bank

Jambi Cabang Kota Sungai Penuh

hendaknya selalu menunjukkan

sikap bersedia membantu nasabah

3. Perbaikan variabel promosi dapat

dilakukan dengan cara

memperhatikan hal-hal sebagai

berikut: (a) Meningkatkan

kemampuan personal selling atau

Account Officer Bank Jambi

Cabang Kota Sungai Penuh dalam

memberikan informasi kredit

konsumtif kepada nasabah, (b)

Memperhatikan daya tarik stand

Bank Jambi Cabang Kota Sungai

Penuh dalam kegiatan pameran, (c)

Setiap prestasi atau kemajuan Bank

Jambi Cabang Kota Sungai Penuh

hendaknya selalu dipublikasikan

pada media cetak, dan (d)

Meningkatkan aktifitas periklanan

melalui media (koran, spanduk,

brosur, dan website)

4. Perbaikan variabel bukti fisik dapat

dilakukan dengan cara

memperhatikan hal-hal sebagai

berikut: (a) Bank Jambi Cabang

Kota Sungai Penuh hendaknya

memiliki memperbaiki desain tata

ruangan agar lebih menarik, (b)

Bank Jambi Cabang Kota Sungai

Penuh mengatur tempat parkir agar

menyenangkan bagi nasabah, (c)

Desain tata ruang pada Bank Jambi

Cabang Kota Sungai Penuh

hendaknya mendukung untuk

kecepatan layanan, dan (d) Dekorasi

Cabang Kota Sungai Penuh

hendaknya memberikan kesan

nyaman bagi nasabah

5. Perbaikan variabel proses dapat

dilakukan dengan cara

memperhatikan hal-hal sebagai

berikut: (a) Meningkatkan

kecepatan proses layanan kredit

konsumtif di Bank Jambi Cabang

Kota Sungai Penuh, (b) Batas waktu

layanan yang diberikan kepada

nasabah Bank Jambi Cabang Kota

Sungai Penuh hendaknya jelas, dan

(c) Jam layanan yang diberikan oleh

Bank Jambi Cabang Kota Sungai

Penuh hendaknya menyesuaian

dengan kesibukan nasabah

6. Perbaikan variabel lokasi dapat

dilakukan dengan cara

memperhatikan hal-hal sebagai

berikut: (a) Pembukaan kantor kas

pembantu Bank Jambi Cabang Kota

Sungai Penuh hendaknya dekat

dengan pemukiman masayarakat,

(b) Pembukaan kantor kas

pembantu Bank Jambi Cabang Kota

Sungai Penuh hendak dekat dengan

perkantoran, (c) Pembukaan kantor

kas pembantu Bank Jambi Cabang

Kota Sungai Penuh hendaknya

dekat dengan pusat perbelanjaan,

dan (d) Pembukaan kantor kas

pembantu Bank Jambi Cabang Kota

Sungai Penuh hendaknya dekat

dengan pusat kota

Keterbatasan Penelitian

1. Penelitian ini belum menggunakan

seluruh nasabah kredit konsumtif

sebagai responden tetapi masih

menggunakan sampel dengan teknik

penarikan sampel purpossive

sampling.

2. Penelitian ini hanya dilakukan pada

Bank Jambi Kota Sungai Penuh,

sehingga hasil penelitian ini belum

dapat dinyatakan berlaku sama

dengan bank lainnya.

3. Fokus penelitian ini adalah keptusan

nasabah memilih kredit konsumtif

pada Bank Jambi Kota Sungai

Penuh dengan membatasi variabel

produk, harga, promosi, lokasi,

personil, proses dan bukti fisik

sebagai variabel penentu. Dengan

demikian variabel-varibel lain yang

secara konsep teori seperti faktor

sosial budaya dan faktor psikologi

yang juga dapat mempengaruhi

keputusan nasabah penulis anggap

DAFTAR PUSTAKA

Alma, Buchari. (2007). Manajemen Pemasaran dan Pemasaran Jasa.

Bandung. Alvabeta.

Amelia, Hatane dan Ritzky (2013). Analisis Marketing Mix, Lingkungan Sosial, Psikologi terhadap Keputusan PembelianOnline Pakaian Wanita.

Jurnal Manajemen Pemasaran Petra Vol 1 No 2

Aprih dan Bambang (2009). Analisis Pengaruh Fator Internal Mahasiswa dan Bauran Pemasaran terhadap Keputusan Pembelian Teh (Studi Kasus Mahasiswa Kos di Semarang). Jurnal Dinamika Sosbud, Vol 11, Juni 2009

Arlina, N.l., dan Ganjang, A.G. (2008). Analisis Faktor-Faktor yang Mempengaruhi Keputusan Permintaan Kredit pada Bank Tabungan Negara Cabang Medan. Jurnal Manajemen Bisnis Vol 1 No 2.

Cahya, Nurlia., Asiah, Hamzah., dan Indar (2012). Hubungan Bauran Pemasaran dengan Keputusan Pasien Rawat Inap Memilih Layanan Kesehatan di Rumah Sakit Islam Faisal Makasar Tahun 2011. Jurnal AKK, Vol 1 No 1, September.

Eka, Umi Kalsum (2010). Pengaruh Strategi Bauran Pemasaran terhadap Keputusan Mahasiswa Memilih Perguruan Tinggi Swasta di Medan.

Jurnal Ilmiah Abdi Ilmu Vol 3 No 1

Eko, Yuliawan (2011). Pengaruh Pengetahuan Konsumen Mengenai Perbankan Syariah terhadap Keputusan Menjadi Nasabah pada PT. Bank Syariah Cabang Bandung. Jurnal Wira Ekonomi Mikroskil Vol 1 No 1.

Erwin, Rediono Tan (2011). Pengaruh Faktor Harga, Promosi, dan Pelayanan terhadap Keputusan Konsumen untuk Belanja di AlfaMart Surabaya. Jurnal Kewirausahaan Volume 5 Nomor 2, Desember

Ghozali, Maski (2010). Analisis Keputusan Nasabah Menabung: Pendekatan Komponen dan Model Logistik Studi pada Bank Syariah di Malang.Journal of Indonesian Applied Economics Vol 4 No 2.

Hendri, S dan Sumanto, R. (2010). Analisa Marketing Mix-7P (Product, Price, Promotion, place, Participant, Process dan Phisical Evidence) terhadap keputusan Pembelian produk Klinik Kecantikan Teta di Surabaya.Jurnal Mitra Ekonomi dan Manajemen Bisnis Vol. 1 No.2 Oktober 2010.

Henny, Harlyani (2013). Faktor-faktor Bauran Pemasaran yang Mempengaruhi Keputusan Nasabah Mengajukan Kredit Usaha Mikro Pada Sahabat UKM-SMF Cabang Samarinda. Jurnal Administrasi Bisnis Vol 1 No 1

I Wayan, A.P dan I Putu, D.K.H (2013). Pengaruh Bauran Pemasaran Terhadap Jumlah Kunjungan Pasien Di Poliklinik Rawat Jalan Rumah Sakit Umum Daerah Sanjiwani Gianyar. Jurnal Community Health, Vol 1 No 2 Juli

Kotler, Philip dan Keller, Kevin Lane. (2011). Manjemen Pemasaran. Jilid 1dan 2. Jakarta : PT. Erlangga.

Maria, Kristina Dewi., dan Marjam, Desma Rahadhini (2013). Efek Moderasi Kepuasan Konsumen pada Pengaruh Harga dan Kualitas Produk terhadap Keputusan Pembelian Sepeda Motor Honda. Jurnal Ekonomi dan Kewirausahaan Vol. 13, No. 1, April

Mega, Christine Wangko (2013). Pengaruh Strategi Bauran Pemasaran terhadap Keputusan Pembelian Mobil Panther pada PT Astra International–

Isuzu Manado. Jurnal EMBA Vol.1 No.3 Juni

Menabung di Bank BCA Kota Medan.

Jurnal Ekonomi dan Keuangan Vol 1 No 3.

Mustakim, Muchlis (2013). Faktor-Faktor yang Mempengaruhi Nasabah dalam Memilih Bank (Bank Syariah Vs Konvensional). Jurnal Asset Vol 3 No 1.

Noni, Defriani Kuswanti., dan Beby, Karina Sembiring (2014). Pengaruh Bauran pemasaran Jasa terhadap Keputusan Pasien Berobat di Rumah Sakit Haji Medan. Jurnal Portal Garuda.Org

Parasuraman, V.A. Zeithalm., & Leonard, L. B (1991). Refinement and Reassessment of SERVQUAL Scale.

Journal of Retailing, 67, 4, pp 420-450 Ratni, Prima Lita (2010). Pengaruh

Implementasi Bauran Pemasaran Jasa terhadap Proses Keputusan Wisatawan Mengunjungi Objek Wisata di Kota Padang. Jurnal Jurusan Manajemen Fakultas Ekonomi Universitas Jambi Vol 2 No.2, Juli-Desember.

Saiz, Wantini., Trisno, Martono., dan Aniek, Hindrayani (2013). Pengaruh Bauran Pemasaran terhadap Keputusan Pembelian Emping Mlinjo di Kelurahan Ngadirejo Kecamatan Kartasura. Jurnal Pendidikan Bisnis dan Ekonomi (BISE)Vol.1 No. 1

Samsuddin dan Supriyatna (2013). Pengaruh Bauran Pemasaran Jasa Terhadap Keputusan Konsumen Menjadi Anggota Tabungan Sicantik

Pada Credit Union (Cu) Keluarga

Kudus Pontianak. Jurnal Manajemen Motivasi, hal 103-114.

Schiffman, Leon dan Kanuk, Leslie Lazar. (2007). Perilaku Konsumen, Edisi Ketujuh, Jakarta : Indeks

Seanewati, Oetama (2011). Analisis Pengaruh Bauran pemasaran terhadap Keputusan dalam Pembelian Motor Honda di Sampit. Jurnal Socioscientia Vol 3 No 1

Sekaran, Uma. (2006).Metodologi Penelitian untuk Bisnis. Buku I dan II. Edisi 4. Penerbit Salemba Empat

Suliyanto. 2011. Ekonometrika Terapan: Teori & Aplikasi dengan SPSS. Penerbit ANDI Yogyakarta.

Tri, Yulianti., Baedhowi, Salman., dan Alfarisy, Totalia (2013). Pengaruh Promosi terhadap Keputusan Pembelian Sepeda Motor Yamaha pada Masyarakat Kecamatan Jebres Surakarta. Jurnal Pendidikan Bisnis dan Ekonomi (BISE) Vol.1 No. 1

Wahju, Wulandari (2012). Pengaruh Marketing Mix terhadap Keputusan Pembelian pada Waserda UKM Mart Koperasi Karyawan Widyagama Malang. Jurnal Manajemen dan Akuntansi Volume 1, Nomor 3