89

PENGARUH KARAKTERISTIK PEMERINTAHAN

TERHADAP

AUDIT DELAY

LAPORAN KEUANGAN

PEMERINTAH DAERAH

Baldric Siregar

Sekolah Tinggi Ilmu Ekonomi YKPN Yogyakarta, Jalan Seturan Yogyakarta 55281, Telepon +62 274 486160, 486321, Fax +62 274 486155

Hp: 0811293053, E-mail: siregar@accountant.com

ABSTRACT

Financial statements that were not provided on time may cause those report loses their capacity to influence decisions. This study aimed to examine the effects of local government characteristics on audit delay of government financial reports of Yogyakarta Special Region and Central Java. This study uses 40 districs and cities as the study sample. Data were obtained from the Supreme Audit Agency and the Central Bureau of Statistics. The dependent variable of this research is audit delay. While the independent variables include the size of government, the value of the budget, and leverage. Multiple regression analysis was used to test the hypothesis. The test results showed that the size of government and the level of leverage negatively affect audit delay. Budgets value does not significantly affect audit delay.

Keywords: audit delay, financial report, governmental size, budget value, and leverage

ABSTRAK

Laporan keuangan yang disajikan tidak tepat waktu dapat menyebabkan laporan tersebut kehilangan kapasitasnya dalam mempengaruhi keputusan. Penelitian ini bertujuan untuk menguji pengaruh karakteristik pemerintahan daerah terhadap audit delay laporan keuangan Daerah Istimewa Yogyakarta dan Jawa Tengah. Penelitian ini menggunakan 40 kabupaten dan kota sebagai sampel penelitian. Data penelitian diperoleh dari Badan Pemeriksa Keuangan dan Badan Pusat Statistik. Variabel dependen penelitian ini adalah audit delay. Sedangkan variabel independen meliputi ukuran pemerintah, nilai APBD, dan leverage. Analisis regresi berganda digunakan untuk menguji hipotesis. Hasil pengujian menunjukkan bahwa ukuran pemerintahan dan tingkat leverage berpengaruh negatif terhadap audit delay laporan keuangan. Nilai APBD tidak signifikan mempengaruhi audit delay laporan keuangan.

Kata Kunci: audit delay, laporan keuangan, ukuran pemerintahan, nilai anggaran, dan leverage

PENDAHULUAN

Laporan keuangan Pemerintah Daerah merupakan salah satu bentuk pertanggung jawaban Pemerintah Daerah atas kinerja keuangan terhadap masyarakat. Oleh karena itu dibutuhkan adanya sistem pelaporan yang baik. Laporan keuangan diharapkan berguna

90

tersebut akan kehilangan kapasitas dalam pengambilan keputusan.

Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah dan UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara menjelaskan mengenai ketepatan waktuan penyerahan Laporan Keuangan Pemerintah Daerah (LKPD). Dalam ketentuan tersebut dinyatakan bahwa laporan keuangan harus diserahkan paling lambat 3 bulan setelah tahun anggaran berakhir kepada BPK untuk dilakukan pemeriksaan. Setelah dilakukan pemeriksaan, BPK wajib menyampaikan Laporan Hasil Pemeriksaan (LHP) kepada DPRD paling lambat 2 bulan setelah LKPD diterima oleh BPK. Audit delay merupakan keterlambatan penyampaian LHP dari BPK terhadap DPRD. BPK harus melaksanakan audit sedemikian rupa sehingga tidak terjadi audit delay sehingga LHP dapat diserahkan ke DPR secara tepat waktu.

Undang-Undang No. 15 tahun 2006 menegaskan kedudukan BPK sebagai satu-satunya institusi yang dipercaya untuk mengemban tugas dalam memeriksa pengelolaan dan tanggung jawab keuangan negara secara bebas, mandiri dan profesional untuk menciptakan pemerintahan yang bersih dari korupsi, kolusi, dan nepotisme. Dalam hal ini masyarakat menuntut auditor BPK bekerja lebih baik agar pemeriksaan dapat dilakukan dengan baik dan selesai tepat waktu. Salah satu yang diharapkan oleh pemakai laporan keuangan adalah agar tidak terjadi audit delay dalam melakukan pengauditan laporan keuangan Pemerintah Daerah. Kenyataannya adalah bahwa masih terjadi audit delay laporan keuangan Pemerintah Daerah. Terjadi audit delay laporan keuangan Pemerintah Daerah memotivasi kami untuk melakukan penelitian ini guna memperoleh bukti empiris tentang pengaruh karakteristik pemerintah terhadap audit delay. Peneliti bermaksud untuk mengidentifikasi faktor-faktor karakteristik pemerintahan berkontribusi terhadap terjadinya audit delay tersebut. Peneliti menguji faktor-faktor karakteristik pemerintahan daerah meliputi ukuran pemerintahan, nilai APBD, dan leverage.

KAJIAN LITERATUR

Teori Keagenan

Teori keagenan (agency theory) dikembangkan oleh Jensen dan Meckling (1976). Teori tersebut mendeskripsikan hubungan antara prinsipal dan agen. Prinsipal dalam hal ini adalah pemegang saham; sementara agen adalah manajemen. Dalam teori keagenan disebutkan bahwa manajemen merupakan pihak yang di kontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Manajemen dituntut mempertanggungjawabkan segala kegiatan dan pekerjaannya kepada pemegang saham.

Menurut Eisenhard (1989), teori keagenan di landasi oleh 3 buah asumsi. Asumsi pertama berkaitan dengan sifat manusia. Teori ini mengasumsukan bahwa manusia mementingkan diri sendiri (self interest), memiliki keterbatasan rasionalitas (bounded rationality), dan tidak menyukai risiko (risk aversion). Asumsi kedua berkaitan dengan keorganisasian. Teori keagenan mengasumsikan bahwa ada konflik antar-anggota organisasi, efisiensi organisasi merupakan kriteria produktivitas, serta adanya informasi asimetri antara prinsipal dan agen. Asumsi ketiga berhubungan dengan informasi. Dalam teori ini diasumsikan bahwa informasi merupakan komoditi yang bisa di perjual belikan.

91 Dalam kasus pemerintahan daerah,

DPRD memonitor pengelolaan pemerintahan yang dilakukan oleh gubernur, bupati, atau wali kota. Prinsipal memonitor kerja agen agar tujuan organisasi dapat di capai dengan efisien serta tercapainya akuntabilitas publik. Menurut Mardiasmo (2007) akuntabilitas publik itu sendiri menjelaskan bahwa kewajiban agen untuk memberikan pertanggung jawaban, menyajikan, melaporkan, dan mengungkapkan segala aktifitas dan kegiatan yang menjadi tanggung jawabnya kepada prinsipal yang memiliki hak untuk meminta pertanggung jawaban tersebut.Dalam konteks organisasi pemerintah, akuntabilitas publik adalah pemberian informasi dan disclosure atas aktivitas dan kinerja finansial pemerintah kepada pihak-pihak yang berkepentingan dengan laporan tersebut.(Mardiasmo, 2006) Akuntabilitas publik terdiri dari dua macam yakni Akuntabilitas Vertikal (vertical accountability) yang merupakan pertanggung-jawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggung-jawaban unit-unit kerja(dinas) kepada Pemerintah Daerah, pertanggungjawaban Pemerintah Daerah kepada pemerintah pusat, dan pertanggungjawaban pemerintah pusat kepada MPR dan Akuntabilitas Horizontal (Horizontal Accountability) yang merupakan pertanggungjawaban kepada DPRD dan masyarakat luas.

Pada konteks perusahaan, masalah keagenan terjadi karena kepemilikan manajer atas saham perusahaan yang rendah (Masdupi, 2005). Dalam kondisi ini manajer cenderung untuk bertindak demi kepentingan pribadi mereka dan bukannya untuk memaksimumkan nilai dari perusahaan. Selain di perusahaan, di pemerintahan juga terjadi konflik kepentingan. Karena itu dibutuhkan pengawasan karena banyaknya kemungkinan terjadinya penyimpangan akibat konflik kepentingan. Hal inilah yang merupakan awal mula dari terjadinya biaya keagenan pada pemerintahan. Biaya keagenan, menurut Jensen dan Meckling (1976), didefinisikan sebagai jumlah dari biaya yang di keluarkan prinsipal untuk melakukan pengawasan terhadap adanya kemungkinan penyimpangan yang dilakukan

agen. Kontrak antara prinsipal dan agen bukanlah kontrak yang sempurna. Karena itu dapat dikatakan hampir mustahil setiap perusahaan mempunyai biaya keagenan yang nol (zero agency cost) dalam rangka menjamin agen akan mengambil keputusan yang optimal dari pandangan pihak prinsipal karena adanya perbedaan kepentingan yang besar di antara mereka. Jensen dan Meckling (1976) membagi biaya keagenan ini menjadi monitoring cost, bonding cost, dan residual loss. Monitoring cost adalah biaya yang timbul dan ditanggung oleh prinsipal untuk memonitor perilaku agen, yaitu untuk mengukur, mengamati, dan mengontrol perilaku agen. Bonding cost merupakan biaya yang ditangung oleh agen untuk menetapkan dan mematuhi mekanisme yang menjamin bahwa agen akan bertindak untuk kepentingan prinsipal. Selanjutnya residual loss merupakan pengorbanan yang berupa berkurangnya kemakmuran prinsipal sebagai akibat dari perbedaan keputusan agen dan keputusan prinsipal.

92

pada realisasi APBD serta opini LKPD yang di peroleh pemda.

Kedua, hubungan kepala daerah sebagai prinsipal dan kepala SKPD sebagai agen tercermin dalam Permendagri Nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah yang secara singkat mengatakan kekuasaan pengelolaan daerah di laksanakan oleh kepala SKPD serta PA (Pejabat Pengguna Anggaran) atau Pengguna barang daerah.

Kepala SKPD dan PPKD menerima

wewenang dari kepala daerah selaku pemegang kekuasaan pengelolaan keuangan daerah. Kepala daerah (prinsipal) wajib melakukan sistem kontrol SPI untuk menjamin bahwa program yang tertuang di APBD di jalankan dengan baik. Kepala SKPD dan PPKD (agen) wajib bertanggung jawab atas pelaksanaan wewenang yang telah di terimanya melalui sekda. Perwujudan tanggung jawab tersebut adalah dalam bentuk laporan keuangan dan laporan kinerja. Kepala SKPD selaku (PA) menyusun keuangan sebagai pertanggungjawaban pelaksanaan APBD pada SKPD yang bersangkutan melalui

PPK dan menyampaikannya lewat

Gubernur/Bupati/Walikota selaku kepda melalui PPKD. PPKD menyusun laporan keuangan pemda berdasarkan laporan keuangan SKPD serta laporan pertang-gungjawaban pengelolaan perbendaharaan daerah yang setidak-tidaknya terdiri dari laporan realisasi anggaran, neraca, laporan arus kas, dan catatan atas laporan keuangan (PP Nomor 8, 2006). Hubungan pendelegasian tersebut menurut Lusia dan McCubbins (2000) terjadi ketika seseorang atau sekelompok principal memilih sekelompok agen untuk melakukan tindakan sesuai dengan kepentingan prinsipal.

Laporan Keuangan dan Pemeriksaan oleh BPK

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Pelaporan keuangan merupakan salah satu sumber informasi yang mengkomunikasikan keadaan keuangan dari hasil operasi perusahaan dalam periode tertentu kepada pihak-pihak yang

berkepentingan sehingga manajemen mendapatkan informasi yang bermanfaat (Kartika, 2009). Sedangkan menurut Baridwan (2000), laporan keuangan merupakan ringkasan dari suatu proses pencatatan, atau merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Menurut IAI, (2009) tujuan laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Di samping itu, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggung-jawaban manajemen atas dasar sumber daya yang dipercayakan kepadanya. Atas dasar tujuan tersebut, diharapkan bahwa para pemakai laporan keuangan dapat menilai informasi yang dihasilkan untuk dasar pengambilan keputusan ekonomi yang berkaitan dengan perusahaan tersebut.

93 Pengguna harus dapat memperbandingkan

laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (trend) posisi dan kinerja keuangan.Pengguna juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengeva-luasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

Sedangkan berdasarkan PP No. 8 Tahun 2006 Laporan Keuangan Pemerintah Daerah adalah suatu bentuk pertanggungjawaban pengelolaan keuangan daerah selama satu periode. Laporan Keuangan Pemerintah Daerah setidaknya terdiri dari laporan realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan. Dalam pelaksanaannya Laporan Keuangan Pemerintah Daerah disusun oleh Pejabat Pengelola Keuangan Daerah (PPKD) berdasarkan konsolidasi laporan keuangan yang disusun oleh Satuan Kerja Perangkat Daerah (SKPD).

Laporan Keuangan Pemerintah Daerah sendiri digunakan sebagai cerminan kinerja

pemerintah dalam mengelola dan

mempertanggungjawabkan sumber daya untuk tujuan pengambilan keputusan bagi banyak

pihak (Kurohman dan Wilantari,

2012).Laporan keuangan terutama digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektifitas dan efisiensi suatu entitas pelaporan dan

membantu menentukan ketaatannya

terhadapperaturan perundang-undangan (Sari dan Witono, 2014).

Pemeriksaan keuangan merupakan pengumpulan dan pengevaluasian bukti-bukti atas suatu informasi untuk menentukan dan melaporkan tingkat kesesuaian dan informasi tersebut dengan kriteria-kriteria yang sudah ditetapkan. Auditor memberikan nilai tambah bagi laporan keuangan perusahaan, karena auditor sebagai pihak yang ahli dan independen auditor pada akhir pemeriksaan akan memberikan pendapat mengenai laporan kewajaran, laporan keuangan sebuah entitas.

Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI) dalam rangka pemeriksaan keuangan. Tugas BPK adalah

melakukan pemeriksaan atas pengelolaan dan pertanggungjawaban keuangan Negara. Audit yang dilakukan BPK-RI meliputi 3 jenis yaitu yang pertama adalah pemeriksa keuangan adalah pemeriksa atas laporan keuangan pemerintah pusat dan Pemerintah Daerah. Kedua adalah pemeriksa kinerja yang merupakan pemeriksaan atas aspek ekonomi dan efisiensi, serta pemeriksaan atas aspek efektivitas yang lazim dilakukan bagi kepentingan manajemen oleh aparat pengawasan intern pemerintah. Yang ketiga adalah pemeriksaan dengan tujuan tertentu adalah pemeriksaan yang dilakukan dengan tujuan khusus diluar pemeriksaan keuangan dan kinerja.

Audit oleh BPK-RI tersebut merupakan proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, obyektif dan professional berdasar standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan Negara. Dalam pelaksanaan auditnya, BPK bebas dan mandiri dalam penentuan objek pemeriksaan, perencanaan, dan pelaksanaan pemeriksaan, penentuan waktu dan metode pemeriksaan, serta penyusunan dan penyajian laporan pemeriksaan.

Dalam tahun 2005, BPK-RI telah melakukan audit atas Laporan Keuangan APBD sekitar 60% dari jumlah Pemda di Indonesia. Dari Pemda yang telah diperiksa tersebut, hampir semua Laporan Keuangan Pemerintah Daerah selalu mendapat Opini Tidak Wajar dan Opini Tidak Memberikan Pendapat dari BPK-RI. Hal ini disebabkan karena adanya system Pengendalian Intern Pemerintah (SPIP) Daerah yang masih lemah atas pengelolaan keuangan daerah, pengelolaan atas cash flow yang tidak dikontrol dengan baik, dan pengelolaan atas asset daerah yang tidak dilengkapi dengan bukti – bukti administrasi yang lengkap

94

struktur organisasi Pemerintah Daerah, tanggung jawab dan wewenang, kebijakan dan praktik Sumber Daya Manusia (SDM) dan kegiatan pengawasan daerah.

Audit dilakukan berdasarkan standar auditing. Standar auditing BPK dikenal dengan nama Standar Pemeriksaan Keuangan Negara (SPKN). SPKN untuk pemeriksaan keuangan negara meliputi standar umum, standar pelaksanaan pemeriksaan, dan standar pelaporan. Standar umum berkaitan dengan kualifikasi diri auditor pemerintah. Standar pekerjaan lapangan mengatur tentang bagaimana auditor pemerintah melakukan proses pemeriksaan. Sedangkan standar pelaporan berkaitan dengan bagaimana auditor pemerintah membuat laporan auditor.

Audit Delay

Ketepatan waktu penerbitan laporan keuangan auditan merupakan hal yang sangat penting khususnya untuk perusahaan-perusahaan publik yang menggunakan pasar modal sebagai salah satu sumber pendanaan. Namun auditor memerlukan waktu yang cukup untuk dapat mengumpulkan bukti-bukti yang kompeten dan mendukung opininya.

Permendagri No. 13 Tahun 2006 dan UU No. 15 Tahun 2004 telah memisahkan dengan tegas antara jangka waktu penyampaian laporan keuangan dari Pemerintah Daerah kepada BPK dan jangka waktu pemeriksaan oleh BPK. Seperti yang telah dipaparkan sebelumnya, berdasarkan kedua peraturan yang disebutkan diatas, jangka waktu penyampaian laporan keuangan dari Pemerintah Daerah kepada BPK adalah 3 bulan setelah tahun anggaran berakhir dan jangka waktu periksaan LKPD oleh BPK adalah 2 bulan sejak LKPD tersebut diterima.

Kondisi tersebut berbeda dengan sector swasta. Pada sector swasta, Keputusan Ketua Bapepam No. Kep-346/BL/2011 hanya mengatur jangka waktu laporan keuangan audited dari perusahaan kepada Bapepam yaitu selama 3 bulan setelah tanggal laporan keuangan, namun peraturan tersebut tidak memisahkan jangka waktu penyampaian laporan keuangan dari perusahaan kepada

auditor dengan jangka waktu pemeriksaan oleh auditor.

Sehingga semakin lama auditor menyelesaikan pekerjaan auditnya, maka semakin lama pula audit delay. Jika audit delay semakin lama, maka kemungkinan keterlambatan penyampaian laporan keuangan akan semakin besar. Hal ini akan berpengaruh terhadap tingkat ketidakpastian keputusan berdasarkan informasi yang dipublikasikan.

Kajian Empiris Sebelumnya

Rachmawati (2008) melakukan penelitian mengenai Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit delay dan Timeliness.Penelitian ini menggunakan variabel independen yang terdiri dari profitabilitas, solvabilitas, internal auditor, size perusahaan dan ukuran KAP terhadap audit delay dan timeliness pada perusahaan manufaktur yang terdaftar pada Jakarta Stock Exchange. Dari hasil penelitian ini dapat disimpulkan yang pertama adalah size perusahaan dan ukuran KAP mempunyai pengaruh terhadap audit delay. Sedangkan variabel profitabilitas, solvabilitas dan internal auditor tidak mempunyai pengaruh yang signifikan terhadap audit delay. Yang kedua adalah size perusahaan dan solvabilitas mempunyai pengaruh yang signifikan terhadap timeliness. Sedangkan ukuran KAP, profitabilitas, internal auditor tidak mempunyai pengaruh yang signifikan terhadap timeliness. Yang ketiga adalah profitabilitas, solvabilitas, internal auditor, size perusahaan dan ukuran KAP secara bersama-sama mempunyai pengaruh yang signifikan terhadap audit delay dan timeliness.

95 audit report lag. Variabel independen dalam

penelitian ini adalah profitabilitas, solvabilitas, ukuran perusahaan, umur perusahaan dan jenis industri. Hasil penelitian ini menyimpulkan bahwa solvabilitas dan umur perusahaan mempunyai pengaruh terhadap audit report lag.

Iskandar dan Trisnawati (2010) melakukan penelitian mengenai Faktor-Faktor yang Mempengaruhi Audit Report Lag Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia.Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2003-2009. Sampel pada penelitian ini sebanyak 128 perusahaan untuk masing-masing periode. Variabel dependen yang digunakan dalam penelitian ini adalah audit delay. Variabel independen dalam penelitian ini adalah ukuran perusahaan yang di proksikan dengan total aset perusahaan, klasifikasi industri, laba/rugi tahun berjalan, opini audit, besarnya KAP, dan DEBT proportion. Hasil dari penelitian ini menyimpulkan bahwa klasifikasi industri, laba/rugi tahun berjalan dan ukuran KAP berpengaruh terhadap audit report lag.

Lestari (2010) melakukan penelitian mengenai Analisis Faktor-Faktor yang Mempengaruhi Audit delay: Studi Empiris Pada Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia. Populasi penelitian ini meliputi perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia yang termasuk dalam lingkup High-Profile Companies. Variabel dependen yang digunakan dalam penelitian ini adalah audit delay. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, profitabilitas, solvabilitas, kualitas auditor dan opini auditor. Hasil dari penelitian ini dapat disimpulkan bahwa profitabilitas, solvabilitas, kualitas auditor berpengaruh secara signifikan terhadap audit delay.

Kartika (2011) melakukan penelitian mengenai Faktor-Faktor yang Mempengaruhi Audit delay Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2006-2009. Variabel dependen yang digunakan dalam penelitian ini adalah audit delay. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, laba/rugi operasi, tingkat profitabilitas, solvabilitas, opini/jenis pendapat akuntan publik reputasi auditor. Hasil dari penelitian ini menyimpulkan bahwa total aset dan solvabilitas berpengaruh terhadap audit delay.

Suhardjanto dan Yulianingtyas (2011) meneliti tentang Pengaruh Karakteristik Pemerintah Daerah Terhadap Kepatuhan Pengungkapan Wajib Laporan Keuangan. Sampel yang digunakan dalam penelitian ini adalah 100 laporan keuangan dari kota yang berbeda yang dipilih sebagai sampel, tetapi hanya 51 sampel yang digunakan dalam penelitian ini. Jumlah sampel tersebut telah memenuhi jumlah pengambilan sampel minimun, karena dalam metode analisis metode berganda dibutuhkan sampel minimum sepuluh kali jumlah variabel independennya (Sekaran, 2006). Variabel yang digunakan dalam penelitian ini ada 3, yang pertama adalah variabel independen, yaitu ukuran daerah, jumlah satuan kerja perangkat daerah (SKPD) dan status kesatuan daerah. Yang kedua adalah variabel kontrol, yaitu total jumlah anggota DPR dan lokasi Pemerintah Daerah dan yang terakhir adalah variabel dependen, yaitu kepatuhan penerapan wajib dalam LKPD Kabupaten atau Kota tahun 2008. Dari hasil penelitian tersebut semua variabel independen mempunyai pengaruh yang signifikan terhadap audit delay.

96

perusahaan, solvabilitas, laba/rugi perusahaan, ukuran KAP.Hasil dari penelitian ini menyimpulkan bahwa ukuran perusahaan, solvabilitas, laba/rugi perusahaan dan ukuran KAP berpengaruh signifikan terhadap audit delay.

Saputri (2012) melakukan penelitian mengenai Faktor-Faktor yang Mempengaruhi Audit delay pada Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI) dengan menggunakan sampel sebanyak 200 perusahaan yang tergabung didalamnya. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, laba atau rugi operasi, opini auditor, reputasi KAP, jenis industri. Sedangkan variabel dependennya adalah lamanya waktu penyelesaian auditor. Dari hasil penelitian tersebut memperlihatkan bahwa ada 4 dari faktor yang berpengaruh terhadap audit delay, yaitu laba atau rugi operasi, opini auditor, reputasi KAP, dan jenis industri. Sedangkan ukuran perusahaan mempunyai pengaruh yang signifikan terhadap audit delay.

Arifa (2013) melakukan penelitian mengenai Faktor-Faktor yang Mempengaruhi Audit delay. Populasi yang digunakan dalam penelitian ini adalah Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2011.Sampel yang digunakan dalam penelitian ini sebanyak 121 Perusahaan selama tahun 2010-2011. Hasil dari penelitian ini menyimpulkan bahwa seluruh variabel independen berpengaruh secara signifikan terhadap audit report lag.

Dewi (2013) melakukan penelitian mengenai Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu dan Audit delay Penyampaian Laporan Keuangan Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) pada tahun pengamatan 2007, 2008, 2009, 2010, dan 2011 yang merupakan periode terakhir publikasi laporan keuangan. Penelitian ini juga menggunakn variabel independen yang terdiri dari profitabilitas, solvabilitas, ukuran perusahaan, ukuran KAP, dan opini auditor. Sedangkan variabel dependennya adalah audit delay dan ketepatan waktu. Dari hasil penelitian tersebut solvabilitas, opini audit,

dan ukuran KAP berpengaruh signifikan terhadap audit delay.

Fachrurozi (2014) melakukan penelitian mengenai Analisis Faktor-Faktor yang Mempengaruhi Audit Delay Pada Pemerintah di Indonesia. Populasi yang digunakan dalam penelitian ini adalah seluruh pemerintah kabupaten dan kota di Indonesia yang berjumlah 491 entitas, sehingga sampel yang digunakan sebanyak 248 pemerintah kabupaten atau kota. Variabel yang digunakan dalam penelitian ini ada dua, yang pertama adalah variabel dependen yaitu audit delay. Kedua adalah variabel independen yaitu pengalaman pemerintah daerah, tingkat kemandirian pemerintah daerah, kemampuan keuangan daerah, lokasi, ukuran entitas, akuntabilitas kinerja, temuan audit (remarks) dan jumlah entitas pemeriksaan. Hasil dari penelitian ini adalah pengalaman, tingkat kemandirian, kemampuan keuangan, lokasi dan temuan audit berpengaruh terhadap audit delay.

Muladi (2014) melakukan penelitian mengenai Faktor-Faktor yang Mempengaruhi Audit Delay Pada Pemerintah Kabupaten/Kota di Indonesia. Populasi yang digunakan dalam penelitian ini adalah pemerintah kabupaten/kota di seluruh Indonesia sampai dengan tahun 2011 yaitu sebanyak 497 pemerintah kabupaten/kota. Variabel dependen dalam penelitian ini adalah audit delay. Sedangkan variabel independen yang digunakan dalam penelitian ini adalah penggunaan aplikasi SIKD, ukuran pemerintah daerah, pengalaman menerapkan SAP, tingkat ketergantungan pemerintah daerah, terpilihnya kembali kepala daerah periode sebelumnya, jumlah temuan audit dan opini audit. Hasil dari penelitian ini menyimpulkan bahwa penggunaan aplikasi SIKD, pengalaman pemerintah dalam menerapkan SAP, jumlah temuan audit dan jenis opini audit berpengaruh secara signifikan terhadap audit delay.

97 Indonesia pada tahun 2011 – 2013.Variabel

yang digunakan dalam penelitian ini ada dua, yang pertama adalah variabel independen yang terdiri dari ukuran perusahaan, opini audit, keberadaan komite audit, ukuran KAP. Yang kedua adalah variabel dependen yang terdiri dari audit delay. Dalam penelitian ini diketahui bahwa variabel ukuran perusahaan, opini audit, ukuran KAP berpengaruh terhadap audit delay. Sedangkan variabel komite audit tidak berpengaruh terhadap audit delay.

PENGEMBANGAN HIPOTESIS

Pemerintahan yang memiliki aset yang lebih besar melaporkan lebih cepat dibandingkan dengan pemerintahan yang memiliki aset yang lebih kecil. Mereka beranggapan bahwa pemerintahan yang memiliki sumber daya atau aset yang besar memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi, sistem informasi yang lebih canggih, sistem pengendalian internal yang lebih kuat, adanya pengawasan dari investor, regulator dan sorotan masyarakat yang memungkinkan pemerintahan untuk melaporkan laporan keuangan auditannya lebih cepat ke publik. Hal tersebut di dukung oleh Courtis di New Zealand (1976), penelitian Gilling (1977), penelitian Davies dan Whitterd di Australia (1980), dan lain sebagainya dalam Imam et al (2001) yang menunjukkan bahwa audit delay memiliki

hubungan negatif dengan ukuran

pemerintahan. Artinya bahwa semakin besar aset pemerintahan maka semakin pendek audit delay. Penyebabnya adalah pertama, pemerintahan-pemerintahan besar mempunyai sistem pengendalian internal yang baik sehingga dapat mengurangi tingkat kesalahan dalam penyajian laporan keuangan pemerintahan sehingga memudahkan auditor dalam melakukan pengauditan laporan keuangan. Lemahnya pengendalian internal klien memberikan dampak audit delay yang semakin panjang karena auditor membutuhkan sejumlah waktu untuk mencari bukti yang lebih lengkap untuk mendukung opininya. Kedua, pemerintahan-pemerintahan besar mempunyai sumber daya keuangan untuk

membayar audit fee yang lebih besar guna mendapatkan pelayanan audit yang lebih cepat.

Ketiga, pemerintahan-pemerintahan besar cenderung mendapat tekanan dari pihak eksternal yang tinggi terhadap kinerja keuangan pemerintahan, sehingga manajemen akan berusaha untuk mempublikasikan laporan audit dan laporan keuangan auditan lebih tepat waktu. Apabila dilihat dari sudut pandang lain ukuran pemerintah juga dapat berpengaruh positif terhadapaudit delay. Hal tersebut di dasarkan pada asumsi yang menyatakan bahwa pemerintahan yang memiliki asset yang lebih besar biasanya menyusun laporan keuangan dan melaporkan hasil laporan auditnya lebih lambat dibandingkan dengan perusahaan yang memiliki asset yang lebih kecil. Mereka berangapan bahwa pemerintahan yang memiliki asset yang lebih besar memiliki jumlah transaksi yang lebih banyak sehingga hal tersebut menyebabkan semakin lambat proses pembuatan laporan keuangan dan proses auditnya. Hal tersebut didukung oleh penelitian Payne dan Jensen (2002) yang menyatakan bahwa ukuran kota yang besar akan mengalami audit delay yang lebih lama. Hal itu terkait dengan meningkatnya jumlah transaksi keuangan pada kota tersebut. Dari uraian tersebut diduga bahwa:

H1: Ukuran pemerintah berpengaruh terhadap

audit delay

98

lebih lama, hal tersebut di dukung oleh penelitian Payne dan Jensen (2002) yang menyatakan bahwa ukuran kota yang besar akan mengalami audit delay yang lebih lama. Hal itu terkait dengan meningkatnya jumlah transaksi keuangan pada kota tersebut.

Apabila di kaitkan dengan ukuran pemerintah, maka pemerintah dengan APBD besar akan menyebabkan audit delay semakin lama. Pemerintah Daerah yang memiliki APBD besar memiliki transaksi keuangan lebih banyak dan nilainya lebih besar dibandingkan dengan daerah yang memiliki APBD lebih kecil. Dengan transaksi keuangan yang lebih banyak, diperlukan waktu dalam penyusunan laporan keuangan sehingga nantinya akan menyebabkan audit delay. Apabila dilihat dari sudut pandang lain maka nilai APBD dapat berpengaruh terhadap audit delay secara negatif. Hal tersebut di dasari pada asumsi bahwa semakin besar pendapatan yang di miliki oleh pemerintahan maka pemerintah mampu memiliki teknologi, fasilitas, serta sumber daya yang lebih baik sehingga mampu menyusun laporan keuangan lebit cepat sehingga BPK dapat lebih cepat dalam menyelesaikan proses auditnya. Dengan kata lain semakin besar total pendapatan yang dimiliki oleh pemerintahan akan mengurangi tingkat audit delay. Dari uraian tersebut diformulasi hipotesis:

H2: Nilai APBD berpengaruh terhadap audit

delay.

Leverage adalah pengukuran

kemampuan perusahaan untuk memenuhi kewajiban keuangan, baik kewajiban keuangan jangka pendek maupun jangka panjang. Pengukuran tingkat leverage biasanya menggunakan debt to total asset ratio. Debt to assets ratio pertama kali digunakan dalam penelitian audit delay oleh Carslaw dan Kaplan (1989) dan Ardiati (2004). Hasil penelitian menemukan adanya hubungan yang positif antara debt to asset ratio denganaudit delay. Alasan yang dapat mendukung hubungan antara Debt to assets ratio adalah pertama, bahwa debt to assets ratio mengindikasikan kesehatan dari perusahaan. Debt to assets ratio yang tinggi akan

meningkatkan kegagalan perusahaan sehingga auditor akan meningkatkan perhatiaannya karena ada kemungkinan laporan keuangan kurang dapat dipercaya. Auditor beranggapan bahwa kesehatan perusahaan atau dalam hal ini pemerintahan yang rendah akan meningkatkan kemungkinan terjadinya kecurangan. Sehingga auditor akan meningkatkan lamanya waktu dalam periode audit.

Kedua, mengaudit hutang memerlukan waktu yang lebih lama dibandingkan dengan mengaudit modal.Biasanya mengaudit hutang lebih melibatkan banyak staf dan lebih rumit dibandingkan dengan mengaudit modal hal tersebut dikemukakan oleh Carslaw dan Kaplan (1991). Debt to assets ratio yang tinggi memberikan sinyal bahwa perusahaan sedang dalam kesulitan keuangan. Biasanya pemerintahan akan mengurangi resiko dengan memundurkan publikasi laporan keuangannya dan mengulur waktu dalam pekerjaan auditnya. Ini memberikan asumsi ke masyarakat bahwa pemerintahan dalam tingkat resiko yang tinggi. Dengan demikian, auditor akan mengaudit laporan keuangan pemerintahan dengan lebih seksama dan membutuhkan waktu yang relatif lama sehingga dapat meningkatkan audit delay. Apabila dilihat dari sudut pandang lainleverage dapat berpengaruh negatif terhadap audit delay. Dengan kata lain apabila tingkat leverage semakin tinggi maka tingkat audit delay semakin rendah. Hal tersebut didasarkan pada asumsi bahwa semakin tinggi tingkat leverage maka tingkat utang juga semakin tinggi. Semakin tinggi tingkat utang maka semakin banyak kreditor yang mengawasi kinerja pemerintahan sehingga pemerintahan akan lebih cepat untuk menyusun laporan keuangannya karena pemerintahan harus bertanggungjawab terhadap dana yang diberikan oleh kreditor. Semakin cepat pemerintahan menyusun laporan keuangannya maka akan semakin cepat pula BPK dalam melaksanakan proses auditnya. Berdasarkan uraian tersebut diduga bahwa:

H3: Leverage berpengaruh terhadap audit

99

METODA PENELITIAN

Data Penelitian

Data yang digunakan pada penelitian ini adalah data sekunder (secondary data) dan populasi penelitian ini adalah seluruh pemerintah kota dan kabupaten di DIY & Jawa

Tengah, Indonesia pada tahun 2011 dan 2012. Dari informasi yang dikumpulkan terdapat 40 Pemerintah Daerah yang dapat dijadikan sebagai sampel penelitian yang nantinya masih akan di seleksi. Jenis data dan sumber data penelitian akan ditunjukkan pada peraga di bawah ini.

Tabel 1. Data Penelitian

Data Sumber Data

Artikel mengenai kasus audit delay pada pemerintahan daerah DIY & Jawa Tengah tahun 2011 dan 2012

Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI)

Nilai Belanja dan Pengeluaran Pemerintah DIY & Jawa Tengah pada tahun 2011 dan 2012

Badan Pusat Statistik (BPS)

Laporan Posisi Keuangan Pemerintah DIY & Jawa Tengah pada tahun 2011 & 2012

Badan Pusat Statistik (BPS)

Variabel Penelitian

Dalam penelitian ini akan digunakan variabel dependen audit delay (TIME). Audit delay adalah lamanya penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan audit. Sebagai contoh, laporan keuangan pemerintah daerah periode 2009 dengan tanggal tutup buku 31 Desember 2009 mempunyai laporan auditor dengan tanggal 26 Maret 2010, dengan demikian audit delaydalam laporan keuangan pemerintah daerah tersebut sebesar 85 hari.

Sedangkan Variabel Independen yang digunakan dalam penelitian ini adalah ukuran Pemerintah (SIZE). Perusahaan yang memiliki aset yang lebih besar melaporkan lebih cepat dibandingkan dengan perusahaan yang memiliki aset yang lebih kecil. Mereka beranggapan bahwa perusahaan yang memiliki sumber daya atau aset yang besar memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi, sistem informasi yang lebih canggih, sistem pengendalian internal yang lebih kuat, adanya pengawasan dari investor,

regulator dan sorotan masyarakat yang memungkinkan perusahaan untuk melaporkan laporan keuangan auditannya lebih cepat ke publik.

Dalam konteks organisasi pemerintah, pemerintah kabupaten/kota besar juga cenderung memiliki sumber daya yang lebih besar daripada pemerintah kabupaten/kota yang lebih kecil yang memungkinkan mereka untuk menerapkan tertib administrasi dan pengelolaan keuangan daerah.Selain itu, tekanan olitis yang dialami oleh birokrasi pemerintah lokal yang besar cenderung lebih tinggi sehingga membuat para birokrat harus lebih transparan dalam pengelolaan dan pelaporan keuangan (Laswad at al, 2005). Sedangkan dari sudut pandang lain pemerintah yang memiliki sumberdaya atau aset yang lebih besar biasanya menyusun laporan keuangan dan melaporkan hasil laporan auditnya lebih lambat dibandingkan dengan perusahaan yang memiliki aset yang lebih

kecil. Mereka berangapan bahwa

100

banyak sehingga hal tersebut menyebabkan semakin lambat proses pembuatan laporan keuangan dan proses auditnya. Hal tersebut didukung oleh penelitian Payne dan Jensen (2002) yang menyatakan bahwa ukuran kota yang besar akan mengalami audit delay yang lebih lama.

Nilai Anggaran Pendapatan dan Belanja Daerah (APBD) adalah suatu gambaran tentang perencanaan keuangan daerah yang terdiri atas proyeksi penerimaan dan pengeluaran suatu pemerintah daerah dalam suatu periode tertentu.Keuangan daerah yang ditunjukan dalam APBD juga menggambarkan tentang perkembangan kondisi keuangan dari suatu pemerintah daerah.Sehingga, semakin besar APBD maka dapat di asumsikan bahwa semakin besar pula pemerintah tersebut. Ukuran pemerintah yang besar akan menyebabkan audit delay yang lebih lama.Hal itu terkait dengan meningkatnya jumlah transaksi keuangan pada kota tersebut. Apabila di kaitkan dengan ukuran pemerintah, maka pemerintah dengan APBD besar akan menyebabkan audit delay semakin lama. Pemerintah Daerah yang memiliki APBD besar memiliki transaksi keuangan lebih banyak dan nilainya lebih besar dibandingkan dengan daerah yang memiliki APBD lebih kecil. Dengan transaksi keuangan yang lebih banyak, diperlukan waktu dalam penyusunan laporan keuangan ssehingga nantinya akan menyebabkan audit delay.Apabila dilihat dari sudut pandang lain maka semakin besar pendapatan pada nilai APBD yang di miliki oleh pemerintahan maka pemerintah mampu memiliki teknologi, fasilitas, serta sumber daya yang lebih baik sehingga mampu menyusun laporan keuangan lebit cepat sehingga BPK dapat lebih cepat dalam menyelesaikan proses auditnya. Dengan kata lain semakin besar total pendapatan yang dimiliki oleh pemerintahan akan mengurangi tingkat audit delay.

Leverage (LVRG) adalah pengukuran kemampuan perusahaan untuk memenuhi kewajiban keuangan, baik kewajiban keuangan jangka pendek maupun jangka panjang. Leverage dapat dilihat melalui perhitungan debt to assets ratio. Debt to assets ratio yang tinggi akan meningkatkan kegagalan perusahaan(dalam penelitian inipemerintah

daerah) sehingga auditor akan meningkatkan perhatiannya karena ada kemungkinan laporan keuangan kurang dapat dipercaya. Apabila dilihat dari sudut pandang lainsemakin tinggi tingkat leverage maka tingkat audit delay semakin rendah. Hal tersebut didasarkan pada asumsi bahwa semakin tinggi tingkat leverage maka tingkat utang juga semakin tinggi. Semakin tinggi tingkat utang maka semakin banyak kreditor yang mengawasi kinerja pemerintahan sehingga pemerintahan akan lebih cepat untuk menyusun laporan keuangannya karena pemerintahan harus bertanggungjawab terhadap dana yang diberikan oleh kreditor. Semakin cepat pemerintahan menyusun laporan keuangannya maka akan semakin cepat pula BPK dalam melaksanakan proses auditnya.

Cara pengukuran audit delay sebagai variabel dependen adalah menggunakan jumlah hari antara tanggal Laporan Keuangan Pemerintah Daerah diterima oleh BPK dengan tanggal LHP atas LKPD tersebut diserahkan oleh BPK kepada DPRD.Sedangkan cara yang digunakan untuk mengukur ukuran pemerintah diukur dengan logaritma natural seberapa banyak aset yang dimiliki oleh pemerintahan tersebut. Nilai APBD diukur dengan logaritma natural pendapatan yang dilakukan dalam kurun waktu satu tahun. Leverage biasanya diukur dengan menggunakan debt to total asset ratio.

Model Penelitian

Model yang digunakan untuk menguji hipotesis dalam penelitian ini adalah uji hipotesis model regresi berganda (multiple regression). Persamaan model regresi berganda untuk pengujian hipotesis di rumuskan sebagai berikut:

TIME = β0+ β1 SIZE +β2 APBD + β3 LVRG + ε

Keterangan persamaan regresi berganda: TIME : Audit delay

SIZE : Ukuran Pemerintah APBD : Nilai APBD LVRG : Leverage Ε : Tingkat Kesalahan

101

Tabel 2 Variabel Penelitian

Nama Jenis Variabel Akronim Pengukuran

Audit delay Dependen TIME Jumlah hari antara tanggal Laporan Keuangan Pemerintah Daerah diterima oleh BPK dengan tanggal LHP atas LKPD tersebut diserahkan oleh BPK kepada DPRD.

Ukuran Pemerintah

Independen SIZE Logaritma natural dari banyaknya aset yang dimiliki oleh pemerintahan tersebut

Nilai APBD Independen APBD Logaritma natural dari total pendapatan atau total pengeluaran yang dilakukan dalam kurun waktu satu tahun.

Leverage Independen LVRG Menggunakan debt to total asset ratio

HASIL PENELITIAN

Analisis Deskriptif

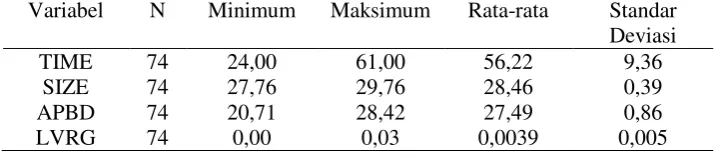

Analisis data pertama adalah statistik deskriptif dan korelasi antar variabel penelitian yang menunjukkan nilai maksimum, minimum, mean, dan standar deviasi dari setiap variabel dalam penelitian ini. Hasil tersebut ditunjukkan pada tabel 3. Berdasarkan tabel 3 diketahui bahwa rata-rata variabel TIME adalah 56,22 yang berarti bahwa rata-rata audit delay pada LKPD adalah 56,22 hari.

Hal tersebut menunjukkan bahwa rata-rata audit delay dalam LKPD tidak melebihi jangka waktu yang di atur dalam perundang-undangan yaitu 60 hari (2 bulan) untuk Provinsi DIY dan Jateng. Ini menunjukkan bahwa meskipun terjadi banyak audit delay di daerah Jawa Tengah dan DIY, rata-rata terjadinya kasus audit delay masih di bawah 60 hari.Selain itu, berdasarkan peraga di atas dapat diketahui bahwa nilai tertinggi dari variabel TIME adalah sebesar 61,00. Sedangkan nilai terendah untuk variabel TIME adalah 24,00.

Tabel 3. Statistik Deskriptif

Variabel N Minimum Maksimum Rata-rata Standar

Deviasi

TIME 74 24,00 61,00 56,22 9,36

SIZE 74 27,76 29,76 28,46 0,39

APBD 74 20,71 28,42 27,49 0,86

LVRG 74 0,00 0,03 0,0039 0,005

Rata-rata variabel SIZE adalah 28,46 yang berarti bahwa rata-rata ukuran Pemerintah Daerah cukup tinggi dengan persentase 96,15% karena nilai maksimum dari variable SIZE adalah 29,56. Ini menunjukkan bahwa sebagian besar Kabupaten/Kota di DIY dan Jateng memiliki ukuran pemerintah yang besar.Hal tersebut menunjukan bahwa kemungkinan Pemerintah DIY dan Jateng dalam melakukan audit delay

akan semakin kecil.Dari peraga diatas, dapat diketahui pula bahwa untuk variabel SIZE nilai tertingginya adalah sebesar 29,56. Sedangkan nilai terendahuntuk variabel SIZE menunjukkan nilai sebesar 27,76.

102

28,42.Hal tersebut menunjukan bahwa lebih dari 90 % Kabupaten/Kota di DIY dan Jateng memiliki nilai APBD yang besar yang hampir mendekati nilai maksimumnya. Hal ini juga menunjukan bahwa semakin besar nilai APBD maka semakin cepat pula audit delay nya. Untuk variabel APBD nilai tertingginya adalahsebesar 28,42. Sementara itu, nilai terendahvariabel APBD menunjukkan angka sebesar 20,71.

Rata-rata variabel LVRG menunjukkan angka 0,0039 yang berarti bahwa rata-rata Leverage cukup baik karena nilai debt to total rationyakurang dari 1. Hal ini menunjukan bahwa Pemerintah Daerah mempunyai total asset yang lebih besar daripada total utangnya sehingga Pemerintah Daerah mampu memenuhi kewajiban jangka pendek maupun jangka panjangnya. Dari penjelasan di atas dapat disimpulkan bahwa semakin besar Leverage maka audit delay akan semakin kecil atau semakin cepat. Peraga diatas menunjukan bahwa variabel LVRG memiliki nilai tertinggi sebesar 0,03. Sedangkan nilai terendah variabel LVRG adalah 0 dikarenakan ada 2 data yang memiliki jumlah utang sebesar 0 sehingga Debt to Total Assetsnya menunjukkan angka 0.

Hasil Pengujian Hipotesis

Nilai R square digunakan untuk melihat besarnya variasi dalam variabel dependen yang dipengaruhi atau dijelaskan oleh variasi dalam variabel independen. Berdasarkan hasil

analisis R square atau koefisien determinasi menunjukkan nilai sebesar 0,114 (11,4%). Hal tersebut menunjukkan bahwa 11,4% variasi dalam variabel dependen yaitu audit delay dapat dijelaskan atau diprediksi oleh perubahaan atau variasi peraga dalam variabel independen yaitu ukuran pemerintah, nilai APBD, dan leverage. Sedangkan sisanya sebesar 88,6% dijelaskan oleh variabel independen yang lain yang tidak termasuk dalam model regresi penelitian ini.

Hasil pengujian Uji F menunjukkan bahwa seluruh model regresi tersebut mempunyai nilai signifikansi F yang lebih kecil dari tingkat keyakinan 10% sehingga mengindikasikan bahwa seluruh model regresi tersebut layak (fit) untuk di gunakan dalam pengujian.

Uji F bertujuan untuk menguji dugaan (hipotesis) beda lebih dari dua rata-rata populasi menggunakan satu sumber perbedaan (satu treatment). Penelitian ini melakukan pengujian apakah H0 (ukuran pemerintah, nilai APBD, dan leverage tidak berpengaruh terhadap audit delay) dan HA (ukuran pemerintah, nilai APBD, dan leverage berpengaruh terhadap audit delay). Hasil analisis menunjukkan tingkat signifikasi sebesar 3,6 %. Tingkat signifikansi tersebut dibawah 10% yang berarti bahwa H0 ditolak. Dari hasil pengujian di atas dapat disimpulkan bahwa HA diterima yaitu ukuran pemerintah, nilai APBD, dan leverage berpengaruh terhadap audit delay.

Tabel 5 Koefisien Variabel

Model Unstandardized Coefficients Standardized Coefficients t Sig B Std. Error Beta

1(constant) 262.955 79.918 3.290 .002

SIZE -6.299 2.778 -.267 -2.268 .026

APBD -.939 1.275 -.086 -.736 .464

LVRG -431.955 202.211 -.249 -2.135 .036 Dependent Variable: TIME

Berdasarkan tabel 5 diketahui bahwa variabel SIZE memiliki t-value -2,68 (signifikansi 0,026 lebih kecil dari 10%)

103 hipotesis penelitian ini menunjukkan bahwa

hipotesis pertama diterima yaitu ukuran Pemerintah berpengaruh negatif terhadap audit delay dikarenakan t-value bernilai negatif. Sehingga semakin besar ukuran pemerintah maka audit delay semakin kecil. Hal tersebut sesuai dengan prediksi hipotesis yang menyatakan bahwa variabel SIZE berpengaruh negatif. Karena pemerintahan yang memiliki sumber daya atau aset yang besar memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi, sistem informasi yang lebih canggih, sistem pengendalian internal yang lebih kuat, adanya pengawasan dari investor, regulator dan sorotan masyarakat yang

memungkinkan pemerintahan untuk

melaporkan laporan keuangan auditannya lebih cepat ke publik. Sehingga ukuran pemerintahan yang semakin besar akan meminimalkan terjadinya audit delay.

Sementara variabel APBD memiliki t-value -736 (signifikansi 0,464 lebih besar dari 10%) yang berarti variabel APBD tidak berpengaruh terhadap TIME. Dengan demikian menunjukkan bahwa hipotesis kedua ditolak, yaitu nilai APBD Pemerintah tidak berpengaruh terhadap audit delay. Hal ini dapat dihubungkan dengan jumlah APBD, karena semakin besar APBD maka dapat di asumsikan bahwa semakin besar pula pemerintah tersebut. Ukuran pemerintah yang besar akan menyebabkan audit delay. Hal itu terkait dengan meningkatnya jumlah transaksi keuangan pada kota tersebut. Apabila di kaitkan dengan ukuran pemerintah, maka pemerintah dengan APBD besar akan menyebabkan audit delay semakin lama. Pemerintah Daerah yang memiliki APBD besar memiliki transaksi keuangan lebih banyak dan nilainya lebih besar dibandingkan dengan daerah yang memiliki APBD yang lebih kecil. Dengan transaksi keuangan yang lebih banyak, diperlukan waktu dalam penyusunan laporan keuangan sehingga nantinya akan menyebabkan audit delay.

Selain itu, dari tabel 5 juga dapat diketahui bahwa variabel LVRG memiliki t-value -2,135 (signifikansi 0,036 lebih kecil dari 10%) sehingga hal tersebut menunjukkan bahwa variabel LVRG berpengaruh terhadap TIME. Dengan demikian hipotesis ketiga diterima yaitu leverage berpengaruh negatif

terhadap audit delay karena t-value bernilai negatif. Sehingga semakin besar leverageakan mempercepat tingkat audit delay. Hal tersebut sesuai dengan prediksi hipotesis yang

menyatakan bahwa variabel LVRG

berpengaruh negatif. Hipotesis ini didasarkan pada alasan semakin besar total utang maka nilai leverage akan semakin besar. Sehingga dengan utang yang semakin banyak akan memaksa pemerintah untuk segera menyusun laporan keuangannya karena semakin banyak kreditor yang mengawasi akan lebih memaksa pemerintah untuk bertanggungjawab atas dana yang kreditor berikan melalui laporan keuangan. Dengan kata lain semakin tinggi tingkat leverage dapat meminimalkan tingkat audit delay.

PEMBAHASAN

Hasil dari pengujian hipotesis pertama menunjukkan bahwa ukuran pemerintah berpengaruh secara negatif terhadap audit delay. Hasil tersebut didukung oleh penelitian Rachmawati (2008) yang melakukan penelitian mengenai Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timeliness. Dari hasil penelitian ini dapat disimpulkan bahwa ukuran perusahaan mempunyai pengaruh terhadap audit delay. Selain itu hasil penelitian ini didukung pula oleh pernyataan Courtis di New Zealand (1976), penelitian Gilling (1977), penelitian Davies dan Whitterd di Australia (1980), dan lain sebagainya dalam Imam et al (2001) yang menunjukkan bahwa audit delaymemiliki

hubungan negatif dengan ukuran

pemerintahan. Artinya bahwa semakin besar aset pemerintahan maka semakin pendek audit delay.

104

Hasil dari pengujian hipotesis ini adalah Nilai APBD tidak berpengaruh positif atau negatif sehingga bisa di simpulkan bahwa nilai APBD tidak sesuai dengan prediksi. Hal ini tidak di dukung dengan penelitian Payne dan Jensen (2002) yang menyatakan bahwa ukuran kota yang besar akan mengalami audit delay yang lebih lama. Hal itu terkait dengan meningkatnya jumlah transaksi keuangan pada kota tersebut. Apabila di kaitkan dengan ukuran pemerintah, maka pemerintah dengan APBD besar akan menyebabkan audit delay semakin lama. Pemerintah Daerah yang memiliki APBD besar memiliki transaksi keuangan lebih banyak dan nilainya lebih besar dibandingkan dengan daerah yang memiliki APBD lebih kecil. Dengan transaksi keuangan yang lebih banyak, diperlukan waktu dalam penyusunan laporan keuangan sehingga nantinya akan menyebabkan audit delay. Tidak di dukung juga oleh penelitian Muladi (2014) yang menyatakan bahwa semakin besar APBD semakin lama audit delay nya. Penjelasan mengapa Nilai APBD tidak sesuai prediksi bisa di simpulkan karena Nilai APBD di anggap tidak bisa di jadikan tolak ukur terjadi atau tidak terjadinya audit delay sehingga banyaknya transaksi yang mungkin terjadi sama sekali tidak mempengaruhi auditor BPK dalam melakukan pengauditan.

Hasil dari pengujian hipotesis ini adalah nilai Leverage memiliki pengaruh negatif terhadap audit delay. Hal tersebut didukung oleh penelitian Liyanto dan Kusuma (2010) melakukan penelitian mengenai Faktor-Faktor yang Mempengaruhi Audit Report Lag yang menyimpulkan bahwa solvabilitas mempunyai pengaruh terhadap audit report lag. Walaupun belum ada penelitian yang menyatakan bahwa leverage berpengaruh negatif terhadap audit delay tetapi hasil penelitian ini didasarkan pada asumsi semakin tinggi tingkat leverage maka tingkat utang juga semakin tinggi yang berarti banyak kreditor yang mengawasi kinerja pemerintahan sehingga pemerintahan akan lebih cepat untuk menyusun laporan keuangannya karena pemerintahan harus bertanggungjawab terhadap dana yang diberikan oleh kreditor. Semakin cepat pemerintahan menyusun laporan keuangannya

maka akan semakin cepat pula BPK dalam melaksanakan proses auditnya.

Sedangkan hasil dari penelitian ini tidak sejalan oleh penelitian Carslaw dan Kaplan (1991) yang menemukan adanya hubungan positif antara debt to asset ratio dengan audit delay. Debt to assets ratio yang tinggi akan meningkatkan kegagalan perusahaan sehingga auditor akan meningkatkan perhatiaannya karena ada kemungkinan laporan keuangan kurang dapat dipercaya. Ini memberikan asumsi ke masyarakat bahwa pemerintahan dalam tingkat resiko yang tinggi. Dengan demikian, auditor akan mengaudit laporan keuangan pemerintahan dengan lebih seksama dan membutuhkan waktu yang relatif lama sehingga dapat meningkatkan audit delay.

KESIMPULAN, IMPLIKASI,

KETERBATASAN, DAN SARAN

Kesimpulan dan Implikasi

Penelitian ini bertujuan untuk menguji pengaruh karakteristik pemerintah yang terdiri dari ukuran pemerintah, nilai APBD dan leverage terhadap audit delay Laporan Keuangan Pemerintah Daerah di Provinsi D.I Yogyakarta dan Jawa Tengah. Secara keseluruhan penelitian ini menghasilkan dua temuan penting sebagai simpulan. Pertama, ukuran pemerintah yang berpengaruh negatif terhadap audit delay. Di karenakan pengukurannya menggunakan nilai aset dari masing-masing Kabupaten di Provinsi DI. Yogyakarta dan Provinsi Jawa Tengah, hal ini berarti bahwa semakin tinggi nilai aset yang tercantum di dalam Laporan Posisi Keuangan masing-masing Kabupaten berarti bahwa semakin besar aset suatu pemerintahan di anggap memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi, sistem informasi yang lebih canggih, sistem pengendalian internal yang lebih kuat, adanya pengawasan dari investor, regulator dan sorotan masyarakat yang memungkinkan pemerintahan untuk melaporkan laporan keuangan auditannya lebih cepat ke publik.

105 Debt to Total Assets Ratio (total utang di bagi

total aset) hal ini berarti bahwa semakin tinggi tingkat utang maka semakin banyak kreditor yang mengawasi kinerja pemerintahan sehingga pemerintahan akan lebih cepat untuk menyusun laporan keuangannya karena pemerintahan harus bertanggungjawab terhadap dana yang diberikan oleh kreditor. Semakin cepat pemerintahan menyusun laporan keuangannya maka akan semakin cepat pula BPK dalam melaksanakan proses auditnya.

Implikasi dari hasil penelitian ini secara praktis maupun teoritis di mulai dari penemuan bahwa ukuran pemerintah berpengaruh negatif terhadap audit delay yang berarti semakin besar ukuran pemerintahnya semakin kecil pula kemungkinan terjadi audit delay, di sarankan agar pemerintah semakin menggiatkan upaya-upaya untuk memperkaya aset pemerintahan masing-masing daerah agar lebih banyak karena dengan begitu tingkat audit delay bisa di tekan. Tingginya aset di harapkan bisa membantu pemerintah untuk memperbesar kemungkinan mereka dalam mendapat berbagai bantuan seperti teknologi yang lebih canggih, sumber daya yang lebih baik dan koneksi yang lebih baik sehingga memungkinkan mereka untuk menerbitkan LKPD dengan lebih cepat. Perpengaruh negatif leverage terhadap audit delay menunjukkan bahwa semakin besar total utang yang dimiliki perusahaan semakin kecil kemungkinan terjadinya audit delay di karenakan tingginya tingkat liabilitas yang di miliki setiap pemerintahan dianggap mampu memacu tingkat kewaspadaan mereka dalam melaporkan LKPD agar tidak telat karena diawasi oleh banyak kreditor dan BPK. Meskipun demikian, di harapkan banyak atau tidaknya tingkat leverage yang dimiliki, pemerintah tetap harus berusaha untuk menyusun dan menerbitkan LKPD mereka dengan cepat tanpa perlu harus merasa terancam terlebih dahulu dengan keberadaan kreditor-kreditor atau pihak BPK yang mengawasi.

Keterbatasan dan Saran

Dalam penelitian ini, data yang diperoleh hanya berasal dari arsip daerah yang

terdapat di Badan Pusat Statistik (BPS) DIY. Sedangkan data audit delay untuk melengkapi variabel TIME sulit didapatkan sehingga kami hanya bisa mengakses data-data yang dipublikasikan oleh Badan Pemeriksa Keuanga Republik Indonesia (BPK RI). Kerena sulitnya menemukan data audit delay kami hanya menemukan data yang bersifat general yaitu data yang diserahkan secara serentak oleh masing-masing Provinsi DIY dan Jateng. Selain itu, data yang kami temukan juga terdapat data-data yang memiliki nilai yang cukup ekstrim (terlalu tinggi atau terlalu rendah) sehingga membuat data yang kami uji tidak memiliki nilai yang signifikan. Oleh karena itu, kami harus mennggunakan outlier untuk menghilangkan data yang ekstrim tersebut agar mendapatkan nilai yang signifikan. Di dalam penelitian ini kami menghapus 6 data yang terdiri dari 3 data tertinggi (Highest) dan 3 data terendah (Lowest) yang terdapat di outlier sehingga kami dapat mencapai tingkat signifikasi yang diharapkan.

Berdasarkan hasil penelitian yang telah di simpulkan di atas dan dalam upaya mengembangkan pengetahuan mengenai Pengaruh Karakteristik Pemerintah Terhadap Audit Delay Laporan Keuangan Pemerintah Daerah di kemukakan beberapa saran sebagai berikut. Dalam penelitian berikutnya yang mengangkat topik serupa di sarankan untuk memperluas koneksi kepada Badan Pemerintahan untuk mendapatkan data-data penelitian yang masih sulit di temukan atau belum di publikasikan secara luas. Badan Pemerintahan yang di maskud di antaranya adalah Badan Pemeriksa Keuangan (BPK), Badan Pusat Statistik (BPS) dan kantor-kantor Pemerintahan Daerah di setiap Kabupaten atau Kota.

106

DAFTAR REFERENSI

Arifa, A.N. 2013. Faktor-faktor yang Mempengaruhi Audit delay.

Dewi, K.M. 2013. Analisis Faktor-faktor yang mempengaruhi ketepatan waktu dan Audit delay penyampaian laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2007-2011.

Fachrurozi, L. 2014. Analisis Faktor-faktor yang mempengaruhi Audit delay pada pemerintah daerah Indonesia.

Iskandar, M.J., dan E. Trisnawati. 2010. Faktor-faktor yang mempengaruhi Audit report lag pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Kartika, A. 2011. Faktor-faktor yang mempengaruhi Audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Lestari, D. 2010. Analisis Faktor-faktor yang mempengaruhi Audit delay. Studi empiris pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia (BEI).

Lianto, N., dan Kusuma, B.H.2010. Faktor-faktor yang berpengaruh terhadap Audit report lag.

Muladi, A. 2014. Faktor-faktor yang mmepengaruhi Audit delay pada pemerintah kabupaten/kota di Indonesia.

Puspitasari, E., dan Sari, A.N. 2012. Pengaruh karakteristik perusahaan terhadap lamanya waktu penyelesaian audit (Audit delay) pada perusahaan manufaktur di Bursa Efek Indonesia (BEI).

Rahmawati, S. 2008. “Pengaruh faktor internal dan eksternal perusahaan terhadap Audit

delay dan timeliness”. Jurnal Akuntansi dan Keuangan, 10: 1-10.

Saputri, D. 2012. Faktor-faktor yang mempengaruhi Audit delay pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Suhardjanto, D., dan Yulianingtyas, R.R. 2011. “Pengaruh karakteristik peme-rintah daerah terhadap kepatuhan pengungkapan wajib dalam laporan keuangan pemerintah daerah (Studi empiris pada Kabupaten/Kota Indonesia)”. Jurnal Akuntansi dan Auditing, 8(1):30-42.