6 BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Pembahasan pada penelitian ini merujuk pada beberapa penelitian yang telah dilakukan sebelumnya. Berikut ini beberapa perbedaan dan persamaan yang ada pada penelitian terdahulu yang mendukung penelitian ini:

1. Arga Mustika Winarsih dan Badingatus Solikhah (2015)

Penelitian ini bertujuan untuk mengetahui pengaruh antara environmental media, sensitivitas industri dan struktur corporate governance terhadap kualitas Environmental Disclosure. Populasi yang digunakan pada penelitian ini adalah seluruh perusahaan high profile industry yang terdaftar di Bursa Efek Indonesia pada tahun 2011, 2012 dan 2013 sebanyak 70 perusahaan dan terpilih 50 perusahaan yang memenuhi kriteria, dengan menerbitkan laporan tanggung jawab sosial dan lingkungan dalam annual report dan sustainability report, yang akhirnya. Metode yang digunakan adalah purposive sampling. Hasil pada penelitian ini menunjukkan bahwa variabel-variabelnya berpengaruh posistif.

gender,directorship, board size, komite audit independen, kepemilikan institusional dan perbedaan variabel kontrolnya pada penelitian ini menggunakan profitabilitas. Sedangkan sektor yang digunakan sektor high profile industry. 2. Jean J. Chen, Xinsheng Cheng, Stephen X. Gong dan Youchao Tan

(2014)

Persamaan pada penelitian ini terletak pada variabel-variabelnya yaitu tobin’s q sebagai variabel independen dan pengungkapan sukarela sebagai

dependennya dengan menggunakan variabel kontrol. Perbedaannya penelitian dilakukan di cina dan juga menggunakan variabel moderasi serta periode yang digunakan dalam penelitiannya juga tidak sama.

3. Rinny Amelia Hadjoh dan I Made Sukartha (2013)

Penelitian ini bertujuan untuk memperoleh dan menguji bukti empiris pada pengaruh variabel independennya yaitu ukuran perusahaan, kinerja keuangan dan eksposur media pada variabel dipendennya Environmental Disclosure. Teknik pengambilan sampelnya dengan menggunakan metode stratified random sampling dengan jumlah observasi 150 perusahaan dan didapatkan sampel 30 perusahaan dari BEI. Dengan periode observasi mulai periode 2006 sampai dengan 2010. Teknis analisisnya menggunakan analisis regresi berganda untuk menguji hipotesisnya. Hasil penelitian ini membuktikan bahwa kedua variabelnya berpengaruh positif terhadap pengunkapan lingkungan, kecuali variabel eksposur media.

4. Muttanachai Suttipun dan Patricia Stanton (2012)

Penelitian ini meneliti tingkat dan kepuasan pengungkapan informasi lingkungan yang disediakan dalam laporan tahunan perusahaan yang terdaftar di Bursa Efek Thailand (SET), dengan menggunakan metode sampling sederhana peneliti memilih 75 perusahaan yang terdaftar di Bursa Efek Thailand berdasarkan laporan tahunan perusahaan pada tahun 2007. Hasilnya menunjukkan bahwa 62 perusahaan (83 persen) memberikan informasi lingkungan pada laporan tahunan mereka.

Persamaan pada penelitian ini terletak pada variabel dependennya yaitu Environmental Disclosure. Perbedaan pada penelitian terdahulu dan penelitian sekarang terletak pada fokus penelitian yang dilakukan di Bursa Efek Thailand sedangkan pada penelitian ini fokus penelitian dilakukan pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

5. Rochman Effendi, Yosefa Sayekti dan Rahma Rina Wijayanti (2012) Penelitian ini adalah penelitian kuantitatif yang bertujuan untuk mendapatkan bukti empiris tentang faktor yang mempengaruhi tanggung jawab lingkungan dalam laporan tahunan.sampel yang digunakan pada perusahaan yang terdaftar di BEI pada periode 2008, 2009 dan 2010 serta masuk dalam kriteria penilaian PROPER dengan menggunakan metode purposive sampling. Metode analisis data menggunakan analisis regresi berganda.

menggunakan statistik deskriptif dan analisis linier berganda. Perbedaan penelitian terdahulu dan penelitian sekarang terletak pada pengukuran dependennya menggunakan PROPER sedangkan penelitian sekarang menggunakan IER (Indonesian Environmental Reporting).

6. Djoko Suhardjanto & Laras Miranti (2011)

Penelitian ini bertujuan untuk meneliti hubungan antara karakteristik

perusahaan dan Indonesian Environmental Reporting index. Penelitian dilakukan

terhadap 80 perusahaan yang terdaftar di BEI dengan menggunakan metode

sampel acak proporsional. Penelitian ini menggunakan statistik deskriptif dan

pengujian hipotesis menggunakan analisis regresi berganda.

Persamaan pada kedua penelitian ini terletak pada variabel dependen

yang digunakan yaitu Environmental Disclosure, Indonesian Environmental

Disclosure (IER) sebagai alat ukur Environmental Disclosure. Perbedaan

penelitian terdahulu dengan penelitian sekarang terletak pada sektor penelitian

sekarang dipersempit menggunakan sektor minning sedangkan penelitian

terdahulu menggunakan seluruh sektor, metode pengumpulan sampel penelitian

terdahulu menggunakan sampel acak proporsional.

7. Djoko Suhardjanto (2010)

alat uji yang digunakan pada penelitian ini adalah logistic regression dan regresi berganda.

Persamaan pada kedua penelitian ini terletak pada jenis penelitian menggunakan penelitian kuantitatif, variabel dependen Environmental Disclosure yang diukur dengan IER dan menggunakan laporan tahunan perusahaan yang terdaftar di BEI. Perbedaan pada penelitian terdahulu dan penelitian sekarang terletak pada metode pengumpulan sampel menggunakan pusposive sampling, sektor yang digunakan seluruh perusahaan yang terdaftar di BEI pada penelitian terdahulu dan periode yang digunakan selama satu tahun saja.

2.2 Landasan Teori 2.2.1 Teori Legitimasi

Ahmad dan sulaiman dalam komang dan ketut (2014) juga menegaskan “Teori legitimasi menyatakan bahwa kegiatan bisnis perusahaan

dibatasi kontrak sosial yang diterapkan oleh hubungan yang terjadi antara pemerintah, perusahaan dan masyarakat.” Suttipun dan Stanton (2012) berpendapat bahwa “Sudut pandang teoritis paling lengkap ditawarkan dalam

literatur akuntansi lingkungan sebagai motivasi yang digunakan perusahaan untuk melaporkan informasi lingkungannya menggunakan teori legitimasi dan teori stakeholder.” Dan sebagai pelengkap teori legitimasi Rinny dan I Made (2013) berpendapat bahwa “Teori ini menjadi berhubungan dengan fenomena penelitian

perusahaan, sehingga dibutuhkan sebuah aksi lingkungan yang dipublikasi secara efektif.”

Hubungan antara teori Legitimasi dengan variabel yang peneliti pilih dalam penelitian ini yaitu kemampuan perusahaan untuk menjaga hubungan antara pemerintah, perusahaan dan masyarakat agar sesuai norma sosial. Karena legitimasi perusahaan akan meningkat seiring semakin baiknya hubungan perusahaan dengan norma sosial. Sehingga menciptakan hubungan yang harmonis antara stakeholder demi kelangsungan hidup perusahaan. Hal ini dapat terjadi pada penelitian ini dengan melihat seberapa baik pengungkapan yang dilakukan oleh perusahaan, sehingga tanggung jawab sosial perusahaan dapat memberikan manfaat pada lingkungan sekitarnya.

2.2.2 Teori Stakeholder

Dalam penelitian Bernard dan Josua (2014) menyatakan “teori

stakeholder adalah teori yang menjelaskan tentang tanggung jawab perusahaan kepada pihak–pihak yang bersangkutan.“ Menurut Nurul (2014) “Permasalahan

lingkungan hidup yang semakin meningkat telah menjadi perhatian banyak kalangan seperti aktivis lingkungan, investor, pemerintah, dan masyarakat umum sehingga mendorong perusahaan untuk membuat sebuah solusi demi mengatasi tuntutan stakeholders tersebut.” Menurut Deegan dalam Suttipun dan Stanton (2012) “Di sisi lain, teori stakeholder berkaitan erat dengan teori legitimasi dan dua teori ini sering digunakan untuk saling melengkapi.” Chariri dan Ghozali dalam Dewi (2015) berpendapat “Terjalinnya hubungan perusahaan dengan

terutama stakeholder yang mempunyai kuasa terhadap ketersediaan sumber daya yang digunakan untuk aktivitas operasional perusahaan, misal tenaga kerja, pasar atas produk perusahaan dan lain-lain merupakan suatu hubungan yang harus dipertahankan.”

Hubungan antara teori stakeholder dengan variabel yang peneliti pilih pada penelitian ini, yaitu seberapa besar tanggungjawab perusahaan kepada pihak-pihak yang bersangkutan dengan kegiatan perusahaan.salah satu kegiatan yang dapat menjadi tanggungjawab perusahaan dengan mengungkapkan aktifitas-aktifitas lingkungan yang dilakukan perusahaan, sehingga para stakeholder memiliki kepercayaan yang tinggi terhadap kemampuan perusahaan dalam mengelolah sumber dayanya.

2.2.3 Teori Signaling

Diana (2014) berpendapat bahwa “Teori sinyal menjelaskan tentang

kegiatan yang seharusnya dilakukan oleh sebuah perusahaan untuk memberikan sinyal kepada pengguna laporan keuangan. Salah satu caranya dengan pengungkapan lingkungan, hal ini adalah sebuah sinyal atau informasi bagi investor tentang keuntungan perusahaan.” M. Noval (2012) menjelaskan “Hasil

teori legitimasi, teori stakeholder serta teori sinyal yang menyatakan perusahaan harus memperhatikan harapan masyarakat terhadap keseriusan perusahaan dalan menjaga lingkungan dengan meningkatkan kualitas kinerja lingkungan.”

Hubungan antara teori signaling dengan variabel yang peneliti pilih dalam penelitian ini, yaitu berupa informasi yang memberikan sinyal baik dan buruk yang diberikan perusahaan kepada para investornya. Sinyal tersebut berupa informasi-informasi yang di ungkapkan oleh perusahaan berupa pengungkapan lingkungan yang di lakukan perusahaan. Hal ini dapat berupa sinyal yang baik atau buruk bagi masing-masing investor.

2.2.4 Laporan Tahunan

Djoko dan Laras (2011), menyatakan bahwa, “Laporan tahunan

merupakan salah satu alat untuk mengkomunikasikan informasi keuangan dan informasi lainnya dari pihak manajemen kepada semua pihak yang berkepentingan pada perusahaan”. Berikut beberapa keunggulan yang dimiliki laporan tahunan dibandingkan sumber informasi lain menurut Astuti dalam Umi (2010), yaitu:

a. Memuat laporan keuangan yang pada umumnya telah diaudit oleh auditor independen dan memperoleh jaminan kewajaran. Informasi dari sumber lain tidak diperiksa oleh pihak yang independen dan diberi pendapat sehingga informasi tersebut mempunyai tingkat keandalan yang lebih rendah.

c. Bapepam mempunyai peraturan tentang kewajiban menerbitkan laporan tahunan dengan batas waktu tertentu, sedangkan sumber lain tidak ada peraturan yang pasti.

2.2.5 Pengungkapan pada Laporan Tahunan

Hasil dari laporan tahunan bukan hanya berisi informasi tentang laporan keuangan saja. Rochman, dkk (2012), menyebutkan bahwa “Secara konseptual, pengungkapan merupakan pelengkap dari suatu pelaporan keuangan perusahaan. Sedangkan berdasarkan urutannya pengungkapan merupakan langkah akhir dalam proses akuntansi, yaitu penyajian informasi dalam bentuk laporan tahunan.” Djoko dan Laras (2011), juga berpendapat bahwa “Banyaknya

informasi yang ingin diperoleh akan sangat bergantung pada jumlah tingkat pengungkapan (disclosure) dari laporan keuangan perusahaan yang bersangkutan.” Jumlah tingkat pengungkapan yang dilakukan akan sangat

membantu berbagai pihak dalam pengambilan keputusan. Umi (2010) berpendapat “Stakeholder memerlukan berbagai sumber informasi yang releven

dan bermanfaat untuk keputusan investesi, kredit, dan semacamnya. Informasi keuangan merupakan sebagian dari pelaporan tahunan yang dapat diketahui oleh stakeholder.”

2.2.6 Pengungkapan Lingkungan (Environmental Disclosure)

satunya membahas tentang Environmental Disclosure. Menurut Guthrie dan Matthews dalam wahyu (2011) “Sebagian besar informasi yang diungkapkan oleh perusahaan merupakan informasi financial dan non-financial perusahaan, sedangkan pengungkapan non-financial merupakam pengungkapan tentang praktik sosial dan lingkungan perusahaan yang dapat dibuat dalam laporan tahunan maupun laporan pengungkapan yang terpisah.”

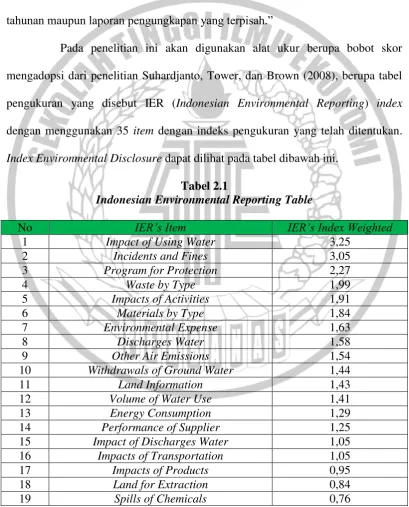

Pada penelitian ini akan digunakan alat ukur berupa bobot skor mengadopsi dari penelitian Suhardjanto, Tower, dan Brown (2008), berupa tabel pengukuran yang disebut IER (Indonesian Environmental Reporting) index dengan menggunakan 35 item dengan indeks pengukuran yang telah ditentukan. Index Environmental Disclosure dapat dilihat pada tabel dibawah ini.

Tabel 2.1

Indonesian Environmental Reporting Table

No IER’s Item IER’s Index Weighted

1 Impact of Using Water 3,25

2 Incidents and Fines 3,05

3 Program for Protection 2,27

4 Waste by Type 1,99

5 Impacts of Activities 1,91

6 Materials by Type 1,84

7 Environmental Expense 1,63

8 Discharges Water 1,58

9 Other Air Emissions 1,54

10 Withdrawals of Ground Water 1,44

11 Land Information 1,43

12 Volume of Water Use 1,41

13 Energy Consumption 1,29

14 Performance of Supplier 1,25

15 Impact of Discharges Water 1,05

16 Impacts of Transportation 1,05

17 Impacts of Products 0,95

18 Land for Extraction 0,84

No IER’s Item IER’s Index Weighted

20 Indirect Energy 0,67

21 Renewable Initiative 0,59

22 Habitat Changes 0,42

23 Other Indirect Energy 0,41

24 Recycling Water 0,37

25 Hazardous Waste 0,36

26 Impermeable Surface 0,30

27 Affected Red List Species 0,30

28 Impact of Activities on Protected Areas 0,28

29 Wastes of Material 0,20

30 Direct Energy 0,19

31 Greenhouse Gas Emissions (GGEs) 0,14

32 Recycling Material 0,10

33 Emissions of Ozone Depleting Substances 0,08

34 Other Indirect GGEs 0,02

35 Operations in Protected Areas 0,02

Mean 1,00

Sumber: Suhardjanto, Tower, dan Brown (2008) 2.2.7 Ukuran Perusahaan

Menurut sawir dalam Nurul (2014) menyebutkan “Ukuran perusahaan

dinyatakan sebagai faktor penentu yang menghubungkan dari struktur keuangan hampir dalam setiap studi untuk alasan yang berbeda.” Dewi (2015) berpendapat “Ukuran suatu perusahaan dapat digambarkan melalui seberapa besar aset yang dimiliki perusahaan.” Jensen dan Mecling dalam Umi (2010) mengatakan “Besar

atau kecilnya suatu perusahaan akan mempengaruhi kemampuan perusahaan untuk mengungkapkan informasi lingkungannya.” Ukuran perusahaan dapat diketahui dengan menggunakan beberapa cara menurut Ardi dan Lana (2007), diantaranya:

a. Logaritma Total Aset b. Penjualan

Semakin besar total aktiva, penjualan dan total kapitalisasi perusahaan maka semakin besar juga ukuran sebuah perusahaan. Dari ke tiga teknik pengukuran tersebut diperbolehkan menggunakan salah satu teknik untuk memproyeksikan ukuran perusahaan.

2.2.8 Leverage

Dewi (2015) berpendapat “salah satu alat yang digunakan untuk

mengukur seberapa besar perusahaan dalam pembiayaan kegiatan operasional perusahaan yang bergantung dari kreditur.” Penelitian Dwi dan rifka dalam Umi (2010) menjelaskan “Untuk mendapatkan sebuah gambaran mengenai struktur

modal yang dimiliki perusahaan dapat digunakan rasio Leverage, sehingga dapat dilihat tingkat risiko tak tertagihnya suatu utang”. Leverage dapat diukur dengan beberapa rasio, diantaranya:

1. Menurut penelitian Dhaliwal et al (1991) dalam Ihsanul (2014) Leverage diukur dengan formula berikut:

𝐷𝑒𝑏𝑡 𝑟𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 Hutang

𝑇𝑜𝑡𝑎𝑙 Aset

2. Menurut Penelitian Noor (2009) dalam Maisil dan Nelvirita (2013) diukur dengan formula:

DER =Total HutangTotal Ekuitas

2.2.9 Profitabilitas

Umi (2010) menjelaskan “Salah satu penilaian kinerja keuangan yang

dilakukan manajemen dalam mengelola kekayaan perusahaan yaitu dengan melihat profitabilitasnya.” Pada penelitian ini profitabilitas dapat diukur dengan

“Pengembalian atas aset (ROA) digunakan dalam penelitian ini karena

pengembalian atas aset dapat mengungkapkan keuntungan perusahaan yang dihasilkan dari pemanfaatan aset perusahaan”. Terdapat beberapa pengukuran

untuk mengukur profitabilitas, yaitu:

1. Menurut Michell (2010), pengukuran profitabilitas dapat diukur menggunakan ROA dan ROE sebagai berikut :

a. 𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 𝑃𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛

b. 𝑅𝑂𝐸 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝐽𝑢𝑚𝑙𝑎ℎ 𝐴𝑘𝑡𝑖𝑣𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑃𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛

2. Menurut Angrawit (2012), profitabilitas juga dapat diukur menggunakan EPS dengan formula :

a. 𝐸𝑃𝑆 = 𝐷𝑒𝑣𝑖𝑑𝑒𝑛 𝑆𝑎ℎ𝑎𝑚 𝑈𝑚𝑢𝑚

𝐽𝑢𝑚𝑙𝑎ℎ 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚 𝑈𝑚𝑢𝑚

2.2.10 Tobin’s Q

Bambang dan Elen (2010) menjelaskan “Tobin’s Q sebagai salah satu

indikator pengukuran variabel kinerja perusahaan dari perspektif investasi adalah dengan menggunakan Tobin’s Q, pengukurannya telah diuji di berbagai situasi manajemen puncak. Pengukuran Tobin’s Q termasuk pengukuran yang sederhana tetapi sangat bagus, sehingga investor mendapat informasi yang menarik terkait dengan investasi.” Rimba (2010) juga berpendapat “Rasio ini merupakan konsep

yang berharga karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari peningkatan investasi.” Nilai tobin’s q didapatkan dengan

aset perusahaan. Berdasarkan penelitian Bambang dan Elen (2010) Tobin’s Q dapat di ukur dengan beberapa formula, yaitu:

1. q = (MVS + MVD)/RVA Dimana :

MVS = Market value of all outstanding stock. MVD = Market value of all debt.

RVA = Replacement value of all production capacity.

Sedangkan berdasarkan formulasi yang dirumuskan oleh Lindenberg dan Ross (1981) dalam Bambang dan Elen (2010), yaitu :

2. q = (MVS + D)/TA Dimana :

MVS = Market value of all outstanding shares. D = Debt.

TA = Firm’s asset’s. Dimana :

D = (AVCL – AVCA) + AVLTD Dimana :

AVCL = Short Term Debt + Taxes Payable AVLTD = Long Term Debt

AVCA = Cash + Account Receivable +Inventories

Berdasarkan pengukuran diatas rasio ini dapat ditulis ulang dengan formula :

𝑇𝑜𝑏𝑖𝑛′𝑠 𝑄 =(𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑃𝑟𝑖𝑐𝑒 𝑥 𝑇𝑜𝑡𝑎𝑙 𝑆ℎ𝑎𝑟𝑒𝑠) + 𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

2.2.11 Hubungan Antara Profitabilitas Terhadap Environmental Disclosure

Ardi dan Lana (2007) berpendapat “Profitabilitas merupakan salah satu

indikator kinerja keuangan yang dilakukan manajemen dalam mengelola kekayaan perusahaan yang berupa laba yang dihasilkan. Laba atau keuntungan yang dihasilkan perusahaan melalui profitabilitas berasal dari kemampuan perusahaan memanfaatkan aset, penjualan dan investasi tertentu.” Terdapat beberapa hubungan yang terjadi antara profitabiltas terhadap Environmental Disclosure, salah satu peneliti, Fr. Reni (2006) menyebutkan bahwa “Semakin baik kinerja profitabilitas, semakin baik juga kemampuan perusahaan untuk menginformasikan kinerja keuangan perusahaan. Karena pihak manajemen ingin meyakinkan investor tentang profitabilitas perusahaan.” Dengan demikian, profitabilas dapat mempengaruhi pengungkapan yang dilakukan perusahaan yang salah satunya Environmental Disclosure.

2.2.13 Hubungan Antara Ukuran Perusahaan Terhadap Environmental Disclosure

Dewi (2015) menjelaskan “Ukuran suatu perusahaan dapat digambarkan melalui seberapa besar aset yang dimiliki perusahaan.” Sedangkan

dalam penelitian Cowen et al dalam Djoko dan Laras (2011) menjelaskan “perusahaan yang lebih besar akan berada dalam tekanan untuk mengungkapkan

aktivitas mereka untuk melegitimasi bisnis mereka karena perusahaan yang lebih besar melakukan aktivitas yang lebih banyak, memiliki pengaruh yang lebih besar kepada masyarakat, memiliki pemegang saham yang mungkin peduli dengan program lingkungan yang dilakukan oleh perusahaan, dan laporan tahunannya lebih efisien dalam mengkomunikasikan informasi tersebut kepada stakeholder. Sehingga perusahaan yang lebih besar senantiasa terdorong untuk melakukan pengungkapan informasi lingkungannya.”

2.2.14 Hubungan Antara Leverage Terhadap Environmental Disclosure Dewi (2015) berpendapat “salah satu alat yang digunakan untuk

mengukur seberapa besar perusahaan dalam pembiayaan kegiatan operasional perusahaan yang bergantung dari kreditur.” Sehingga Djoko dan Laras (2011) menjelaskan hubungannya bahwa “Penggunaan utang yang sangat besar oleh

H1

H2 Financial performance

X1: Profitabilitas

X2: Tobin’s q

Y: Environmental Disclosure

Variabel kontrol:

X3: Leverage

X4: Ukuran Perusahaan

H3

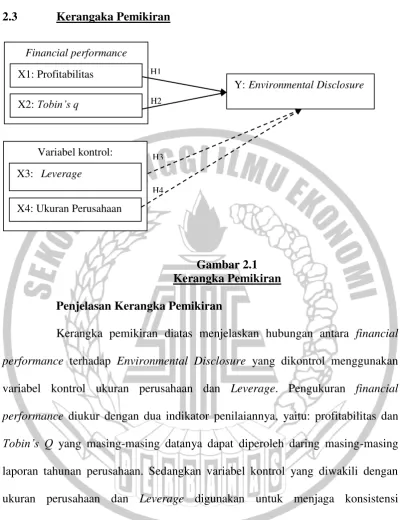

H4 2.3 Kerangaka Pemikiran

Gambar 2.1 Kerangka Pemikiran Penjelasan Kerangka Pemikiran

Kerangka pemikiran diatas menjelaskan hubungan antara financial performance terhadap Environmental Disclosure yang dikontrol menggunakan variabel kontrol ukuran perusahaan dan Leverage. Pengukuran financial performance diukur dengan dua indikator penilaiannya, yaitu: profitabilitas dan Tobin’s Q yang masing-masing datanya dapat diperoleh daring masing-masing

2.4 Hipotesis Penelitian

Berdasarkan model penelitian diatas, hipotesis yang dapat dikembangkan pada penelitian ini adalah:

H1: Profitabilitas berpengaruh terhadap Environmental Disclosure pada perusahaan Minning yang terdaftar di BEI periode 2012-2014