BAB II

TINJAUAN PUSTAKA

2.1 Usaha Mikro

2.1.1 Pengertian Usaha Mikro

Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 menjelaskan tentang Usaha Mikro adalah Usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam undang-undang ini. Kriteria dari usaha mikro memiliki kekayaan bersih paling banyak Rp. 50.000.000,- (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,- (tiga ratus juta rupiah).

Selain itu, usaha mikro juga berasaskan kekeluargaan, demokrasi ekonomi, kebersamaan, efisiensi berkeadilan, berkelanjutan, berwawasan lingkungan, dan kemandirian.

Usaha Mikro sebagaimana dimaksud menurut Keputusan Menteri Keuangan No.40/KMK.06/2003 tanggal 29 Januari 2003, yaitu usaha produktif milik keluarga atau perorangan Warga Negara Indonesia dan memiliki hasil penjualan paling banyak Rp.100.000.000,00 (seratus juta rupiah) per tahun. Usaha Mikro dapat mengajukan kredit kepada bank paling banyak Rp.50.000.000,-.

keuangan keluarga dengan keuangan usaha, sumber daya manusianya (pengusahanya) belum memiliki jiwa wirausaha yang memadai, tingkat pendidikan rata-rata relatif sangat rendah, umumnya belum akses kepada perbankan, namun sebagian dari mereka sudah akses ke lembaga keuangan non bank, umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

Contoh usaha mikro, yaitu usaha tani pemilik dan penggarap perorangan, peternak, nelayan dan pembudi daya, industri makanan dan minuman, industri meubelair pengolahan kayu dan rotan, industri pandai besi pembuat alat-alat, usaha perdagangan seperti kaki lima serta pedagang di pasar, peternakan ayam, itik dan perikanan, usaha jasa-jasa seperti perbengkelan, salon kecantikan, ojek dan penjahit (konveksi).

Menurut Badan Pusat Statistik, kriteria usaha adalah sebagai berikut: Tabel 2.1

Kriteria Usaha Berdasarkan Jumlah Tenaga Kerja Jenis Usaha Jumlah Tenaga Kerja

Usaha Mikro 1-4

Usaha Kecil 5-19

Usaha Menengah`` 20-99

Usaha Besar >99

2.1.2 Karakteristik Utama Usaha Mikro

Menurut Tambunan (2009), karakteristik utama dari usaha mikro adalah: 1. Formalitas: Beroperasi di sektor informal, usaha tidak terdaftar, tidak/jarang

bayar pajak.

2. Organisasi dan Manajemen: Dijalankan pemilik, tidak menerapkan pembagian tenaga kerja internal (internal division of labor (ILD)), manajemen & struktur organisasi formal (management & formal organizational structure (MOF)), sistem pembukuan formal (formal book keeping system (ACS)).

3. Sifat dan Kesempatan Kerja: Kebanyakan menggunakan anggota-anggota kerja tidak dibayar.

4. Pola/Sifat dari Proses Produksi: Derajat mekanisme sangat rendah/umumnya manual; tingkat teknologi sangat rendah.

5. Orientasi Pasar: Umumnya menjual ke pasar lokal untuk kelompok berlaba rendah.

6. Profil Ekonomi & Sosial dari Pemilik Usaha: Pendidikan rendah & dari rumah tangga (RT) miskin, motivasi utama; survival.

7. Sumber-sumber dari Bahan Baku dan Modal: Kebanyakan pakai bahan baku lokal dan uang sendiri.

8. Hubungan-hubungan Eksternal: Kebanyakan tidak menpunyai akses ke program-program pemerintah dan tidak punya hubungan-hubungan bisnis dengan usaha besar (UB).

2.2 Laba

2.2.1 Pengertian Laba

Tujuan perusahaan melakukan kegiatan usaha adalah untuk memaksimalkan laba. Oleh karena itu, dengan melihat jumlah laba yang dihasilkan dapat dilihat perusahaan itu dapat atau tidak bertahan di masa depan, selain itu laba juga dapat dipakai sebagai salah satu alat ukur efektivitas perusahaan karena laba merupakan keuntungan yang diterima perusahaan, karena perusahaan telah melakukan pengorbanan untuk kepentingan pihak lain.

Pengertian laba menurut Darsono dan Purwanti (2008:177) adalah: “Laba ialah prestasi seluruh karyawan dalam suatu perusahaan yang dinyatakan dalam bentuk angka keuangan yaitu selisih positif atara pendapatan dikurangi beban (expenses)”.

Sedangkan menurut Nafarin (2007:788) pengertian laba adalah: “Laba adalah perbedaan antara pendapatan dengan keseimbangan biaya-biaya dan pengeluaran untuk periode tertentu”.

Menurut Soemarso (2002:234) laba bersih adalah: ”Laba bersih merupakan selisih lebih semua pendapatan dan keuntungan terhadap semua beban dan kerugian”.

biasanya diklasifikasikan menjadi 2 yaitu: Biaya tetap (fixed cost) dan Biaya tidak tetap (variable cost). Biaya tetap (FC) adalah biaya tetap jumlahnya dan terus dikeluarkan walaupun komoditi yang dijual banyak atau sedikit. Biaya variabel (VC) adalah biaya yang besar kecilnya dipengaruhi oleh komoditi yang dijual contohnya: biaya untuk tenaga kerja. Total biaya (TC) adalah jumlah dari biaya tetap (FC) dan biaya variabel (VC), maka TC = FC + VC (Manurung,2006). 2.2.2 Jenis-Jenis Laba

Menurut Supriyono (2002:177) mengemukakan bahwa jenis-jenis laba dalam hubungannya dengan perhitungan laba, yaitu:

1. Laba kotor

Laba kotor adalah perbedaan antara pendapatan bersih dan penjualan dengan harga pokok penjualan.

2. Laba dari operasi

Laba operasi adalah selisih antara laba kotor dengan total beban operasi. 3. Laba bersih

2.2.3 Faktor-Faktor Yang Mempengaruhi Laba

Di dalam memperoleh laba diharapkan perusahaan perlu melakukan suatu pertimbangan khusus dalam memperhitungkan laba yang akan diharapkan dengan memperhatikan faktor-faktor yang mempengaruhi laba tersebut.

Faktor-faktor yang mempengaruhi laba menurut Mulyadi (2001:513), yaitu:

1. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan.

Penggolongan Biaya Produksi: a. Biaya Bahan Baku

b. Biaya Tenaga Kerja Langsung

Tenaga kerja merupakan pelaku utama dalam produksi, pengeluaran biaya biaya untuk gaji atau upah tenaga kerja juga sangat besar. Yang dimaksud dengan biaya tenaga kerja langsung yaitu biaya yang digunakan pembayaran atas para pekerja berdasarkan jam kerja atau unit yang diproduksi.

c. Biaya Overhead Pabrik

Biaya overhead pabrik merupakan seluruh biaya produksi yang dikeluarkan oleh perusahaan yang tidak diklasifikasikan kedalam biaya bahan baku dan biaya tenaga kerja langsung.

2. Harga Jual

Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan.

3. Volume Penjualan

Besarnya volume penjualan berpengaruh terhadap volume produksi produk atau jasa tersebut, selanjutnya volume produksi akan mempengaruhi besar kecilnya biaya produksi.

Faktor-faktor yang mempengaruhi penjualan menurut Swastha (2005) sebagai berikut:

a. Kondisi dan Kemampuan Penjual

ditawarkan, harga produk atau jasa, syarat penjualan, seperti: pembayaran, pengiriman.

b. Kondisi Pasar

Pasar mempengaruhi kegiatan dalam transaksi penjualan baik sebagai kelompok pembeli atau penjual. Kondisi pasar dipengaruhi oleh beberapa faktor yakni: jenis pasar, kelompok pembeli, daya beli, frekuensi pembelian serta keinginan dan kebutuhannya.

c. Modal

Modal atau dana sangat diperlukan dalam rangka untuk mengangkut barang dagangan ditempatkan atau untuk membesar usahanya. Modal perusahaan dalam penjelasan ini adalah modal kerja perusahaan yang digunakan untuk mencapai target penjualan yang dianggarkan, misalnya dalam menyelenggarakan stok produk dan dalam melaksanaan kegiatan penjualan memerlukan usaha seperti alat transportasi, tempat untuk menjual, usaha promosi dan sebagainya.

d. Kondisi Organisasi Perusahaan

Pada perusahan yang besar, biasanya masalah penjualan ini ditangani oleh bagian tersendiri, yaitu bagian penjualan yang dipegang oleh orang-orang yang ahli dibidang penjualan.

e. Faktor-faktor lain

dengan adanya faktor-faktor tersebut pembeli akan kembali membeli lagi barang yang sama.

2.2.4 Peranan Laba Dalam Perusahaan

Peranan laba dalam perusahaan menurut Nafarin (2007:231), yaitu:

1. Laba adalah efesiensi usaha setiap perusahaan sekaligus merupakan suatu kekuatan pokok agar perusahaan dapat tetap bertahan untuk jangka pendek dan jangka panjang perusahaan.

2. Laba adalah balas jasa atas dana yang ditanam perusahaan. 3. Laba merupakan salah satu sumber dana usaha perusahaan. 4. Laba merupakan sumber dana jaminan surat para karyawan.

5. Laba merupakan daya tarik bagi pihak ketiga yang ingin menanamkan dananya.

2.3 Modal

2.3.1 Pengertian Modal

2.3.2 Pengertian Modal Kerja

Pemahaman yang lebih rinci mengenai modal kerja adapat dilihat menurut pendapat para ahli diantaranya:

Menurut Harahap (2001:266) yang menyatakan bahwa: “Modal kerja adalah aktiva lancar dikurangi hutang lancar”.

Menurut Sutrisno (2007:39) menyatakan bahwa: “Modal kerja adalah dana yang diperlukan oleh perusahaan untuk memenuhi kebutuhan operasional perusahaan sehari-hari, seperti pembelian bahan baku, pembayaran upah buruh, membayar hutang dan pembayaran lainnya”.

Menurut Riyanto (2001:57) mengemukakan tiga konsep pengertian modal kerja, yaitu:

1. Konsep Kuantitatif

Konsep ini didasarkan atas kualitas dana yang ditanam dalam unsur-unsur aktiva lancar, yaitu aktiva yang dipakai sekali dan akan kembali menjadi bentuk semula, atau aktiva dengan dana yang tertanam didalam yang akan bebas lagi dalam waktu singkat. Konsep ini sering disebut Gross Working Capital.

2. Konsep Kualitatif

3. Konsep Fungsional

Konsep ini didasarkan pada fungsi dana dalam menghasilkan pendapatan. Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan, dengan kalkulasi sebagian dana digunakan untuk menghasilkan pendapatan pada periode tersebut (current income) dan sebagian lagi digunakan untuk menghasilkan pendapatan pada periode-periode berikutnya (future income). 2.3.3 Jenis-Jenis Modal Kerja

Menurut Riyanto (2001:61) menyatakan jenis-jenis modal kerja adalah sebagai berikut:

1. Modal Kerja Permanen (Permanent Working Capital)

Modal Kerja Permanen merupakan modal kerja yang harus tetap ada pada perusahaan agar dapat menjalankan fungsinya. Dengan kata lain modal kerja yang terus menerus diperlukan bagi kelancaran usaha. Modal kerja permanen dapat dibedakan menjadi :

a. Modal Kerja Primer (Primary Working Capital)

Modal kerja primer merupakan jumlah modal kerja minimum yang harus tersedia pada perusahaan untuk menjamin kontinuitas usaha atau operasinya.

b. Modal Kerja Normal (Normal Working Capital)

2. Modal Kerja Variabel (Variabel Working Capital)

Modal Kerja Variabel merupakan modal kerja yang jumlahnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya. Modal kerja variabel dapat dibedakan menjadi:

a. Modal Kerja Musiman (Seasonal working Capital)

Modal kerja musiman merupakan modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

b. Modal Kerja Siklus (Cyclical Working Capital)

Modal kerja siklus merupakan modal kerja yang jumlahnya berubah-ubah yang disebabkan fluktuasi konyungtur.

c. Modal Kerja Darurat (Emergency Working Capital)

Modal kerja darurat merupakan modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya.

2.3.4 Manfaat Modal Kerja

Modal kerja sebaiknya tersedia dalam jumlah yang cukup agar memungkinkan perusahaan untuk beroperasi secara ekonomis dan tidak mengalami kesulitan keuangan. Adapun manfaat dari tersedianya modal kerja yang cukup menurut Jumingan (2001:67) adalah sebagai berikut:

2. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendek tepat pada waktunya.

3. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga mendapatkan keuntungan berupa potongan harga.

4. Menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga seperti kebakaran, pencurian dan sebagainya.

5. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

6. Memungkinkan perusahaan dapat memberikan syarat kredit yang menguntungkan kepada pelanggan.

7. Memungkinkan perusahaan dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa, dan suplai yang dibutuhkan.

8. Memungkinkan perusahaan mampu bertahan dalam periode resesi atau depresi.

2.4 Biaya

2.4.1 Pengertian Biaya

Dari pengertian tersebut yang dimaksud dengan biaya adalah semua pengorbanan sumber ekonomi yang dapat diukur dalam satuan uang yang telah terjadi atau kemungkinan terjadi untuk tujuan tertentu.

2.4.2 Penggolongan Biaya 1. Biaya Bahan Baku

Biaya bahan baku merupakan salah satu elemen yang paling penting dari biaya produksi. Masalah yang dihadapi manajemen berhubungan dengan bahan yaitu keterlambatan tersedianya bahan akan mempengaruhi kelancaran kegiatan produksi, sedangkan persediaan bahan yang terlalu berlebihan berarti suatu pemborosan modal kerja yang tertanam di dalam persediaan bahan baku yang ada alam perusahaan. Menurut Polimeni (1985:28), “Bahan baku adalah bahan mentah dasar yang akan diolah menjadi barang jadi. Biaya bahan baku ada yang bersifat langsung ataupun tidak langsung.

2. Biaya Tenaga Kerja Langsung

2.5 Harga Jual Produk

Harga adalah nilai barang atau jasa yang diungkapkan dalam satuan rupiah atau satuan uang lainnya. Sedangkan harga jual adalah nilai yang dibebankan kepada pembeli atau pemakai barang dan jasa. Dalam hal ini harga jual merupakan suatu yang digunakan untuk mendapatkan sejumlah kombinasi dari barang dan jasa serta pelayanannya. Menurut Aliminsyah dan Padji (2003:301) harga jual adalah harga jual meliputi biaya yang dikeluarkan untuk produksi dan distribusi, ditambah dengan jumlah laba yang di inginkan.

2.5.1 Tujuan Penentuan Harga Jual

2.6 Penelitian Terdahulu

Untuk menguatkan dan sebagai bahan literatur dalam penelitian ini, penulis juga tak lupa memberikan informasi mengenai penelitian yang sudah dilakukan sebelumnya.

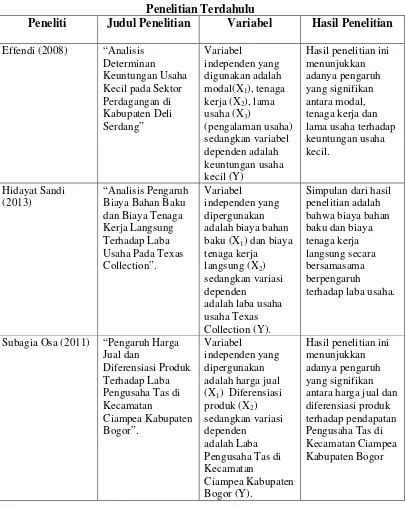

Tabel 2.2 Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Hasil Penelitian Effendi (2008) “Analisis

Determinan Keuntungan Usaha Kecil pada Sektor Perdagangan di

Hasil penelitian ini menunjukkan adanya pengaruh yang signifikan antara modal, tenaga kerja dan lama usaha terhadap keuntungan usaha kecil.

Hidayat Sandi (2013)

“Analisis Pengaruh Biaya Bahan Baku dan Biaya Tenaga Kerja Langsung Terhadap Laba Usaha Pada Texas Collection”.

Variabel

independen yang dipergunakan adalah biaya bahan baku (X1) dan biaya tenaga kerja

langsung (X2) sedangkan variasi dependen

adalah laba usaha usaha Texas Collection (Y).

Simpulan dari hasil penelitian adalah bahwa biaya bahan baku dan biaya tenaga kerja langsung secara bersamasama berpengaruh terhadap laba usaha.

Subagia Osa (2011) “Pengaruh Harga Jual dan

Diferensiasi Produk Terhadap Laba Pengusaha Tas di Kecamatan adalah harga jual (X1) Diferensiasi produk (X2) sedangkan variasi dependen

adalah Laba Pengusaha Tas di Kecamatan

Ciampea Kabupaten Bogor (Y).

Lanjutan Tabel 2.2 Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Hasil Penelitan Ma’arif Samsul

Modal (X1), Lokasi Berdagang (X2), Kondisi Tempat Berdagang (X3), Pendapatan

Pedagang Pasar (Y)

Hasil penelitian ini menunjukkan

2.7 Kerangka Konseptual

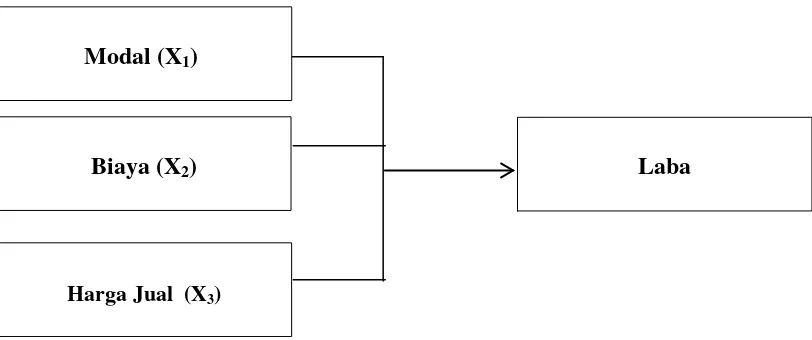

Menurut Mulyadi (2001:513), faktor-faktor yang mempengaruhi laba yaitu: Biaya, harga jual dan volume penjualan. Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan. Seiring perkembangannya, biaya usaha pun dapat digolongkan menjadi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead. Biaya tenaga kerja langsung bergantung pada jumlah tenaga kerja dan jumlah jam bekerja tenaga kerja yang dipekerjakan.

Selain faktor biaya, laba juga dapat dipengaruhi oleh harga jual. Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan. Penentuan harga jual produk haruslah dilakukan dengan pertimbangan dan perhitungan yang cermat, karena sangat mempengaruhi bagaimana pengelolaa

adalah: kondisi dan kemampuan penjual, kondisi pasar, modal, kondisi organisasi perusahaan, dan faktor-faktor lainnya seperti pemasaran dan periklanan.

Dengan melihat adanya hubungan antara modal, biaya dan harga jual, maka hubungan antar variabel tersebut dapat digambarkan menjadi:

Sumber : Mulyadi (2001) dan Swastha (2005).

Gambar 2.1.

Kerangka Konseptual Pengaruh Modal, Biaya dan Harga Jual Terhadap Laba Usaha Mikro di Pasar Tradisional Medan.

2.8 Hipotesis Penelitian

Berdasarkan perumusan masalah dan beberapa hasil penelitian yang telah dilakukan sebelumnya, dapat ditarik hipotesis yaitu:

1. Modal berpengaruh terhadap Laba Usaha Mikro di Pasar Tradisional Pringgan Medan.

2. Biaya berpengaruh terhadap Laba Usaha Mikro di Pasar Tradisional Pringgan Medan.

3. Harga Jual berpengaruh terhadap Laba Usaha Mikro di Pasar Tradisional Biaya (X2)

Harga Jual (X3)

Modal (X1)