SKRIPSI

PENGARUH MODAL, BIAYA, DAN HARGA JUAL TERHADAP LABA USAHA MIKRO DI PASAR TRADISIONAL PRINGGAN MEDAN

OLEH

HARVAN SINURAT 100502130

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH MODAL, BIAYA, DAN HARGA JUAL TERHADAP LABA USAHA MIKRO DI PASAR TRADISIONAL PRINGGAN MEDAN

Laba sangat penting bagi UMKM dengan melihat jumlah laba yang dihasilkan dapat dilihat perusahaan itu dapat atau tidak bertahan di masa depan selain itu laba juga dapat dipakai sebagai salah satu alat ukur efektivitas usaha. Bagi UMKM laba sangat penting untuk membeli bahan baku untuk melakukan penjualan dan membiayai seluruh pengeluaran yang ada.

Penelitian ini bertujuan untuk menganalisis pengaruh modal, biaya, dan harga jual terhadap laba usaha mikro di Pasar tradisional Pringgan Medan. Populasi dalam penelitian ini adalah seluruh pedagang buah dan sayur yang berdagang di Pasar tradisional Pringgan Medan. Sampel penelitian sebanyak 74 responden. Metode analisis penelitian yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi berganda. Pengumpulan data primer yang dilakukan melalui kuesioner yang disebarkan kepada pedagang sayur dan buah. Data sekunder diperoleh dari buku-buku, jurnal ilmiah yang dapat membantu penelitian ini.

Berdasarkan uji parsial menunjukkan bahwa modal, biaya dan harga jual berpengaruh positif dan signifikan terhadap laba usaha mikro di Pasar tradisional Pringgan Medan. Berdasarkan uji simultan menunjukkan bahwa modal, biaya dan harga jual berpengaruh positif dan signifikan secara simultan terhadap laba usaha mikro di Pasar tradisional Pringgan Medan.

ABSTRACT

THE INFLUENCE OF CAPITAL, COSTS, AND SELLING PRICE TO MICRO BUSINESS PROFIT IN TRADITIONAL MARKET

PRINGGAN MEDAN

Profit is very important for small businesses to see the amount of profit generated and to see whether the company may or may not survive in the future. In addition, profit can also be used as one measure to the effectiveness of the business. For small and micro enterprises, the profit is very important to buy raw materials to make sales and cover all the expenses.

This research was aimed to analyze the influence ofcapital, costs and selling price to micro business profit in traditional market Pringgan Medan. The population were all fruit and vegetables sellers in traditional market Pringgan Medan and the samples were for 74 respondents. Research analysis method used was quantitative descriptive with multiple regression regression. The primary data were collected by distributing the questiannaire to fruit and vegetables sellers. Secondary data were obtained by reading books, scientific journals related to the research.

Based on partial test, it showed that capital, cost and selling price had positive and significant influence to the profit of micro business in traditional market Pringgan Medan. Based on simultaneous test, it showed that capital, cost and selling price had simultaneously positive and significant influence to the profit of micro business in traditional market Pringgan Medan.

On determination coeeficient test, it is known that Adjusted R Square of 0.822 meaning that 82.2% of the profit of micro business in traditional market Pringgan Medan can be explained by the variable of capital, cost and selling price. Whereas, the remaining for 17.8% can be explained by other variables.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa, atas berkat dan penyertaanNya yang telah dilimpahkan kepada penulis melalui kesehatan, pengetahuan, pengalaman dan kesempatan sehingga penulis dapat menyelesaikan penulisan skripsi ini guna memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara Medan. Adapun judul dari penulisan skripsi ini adalah “Pengaruh modal, biaya, harga jual terhadap laba usaha mikro di Pasar tradisional Pringgan Medan”.

Ucapan terima kasih yang begitu besar untuk kedua orang tua yang saya sayangi Ferry Sinurat dan Rasarih br Sinulingga atas doa, nasehat, perjuangan dan dukungannya sehingga penulis dapat menyelesaikan pendidikan ini.

Dalam kesempatan ini, penulis menyampaikan ucapan terima kasih kepada semua pihak atas bantuan berupa materil dan moril, bimbingan, petunjuk serta nasihat-nasihat yang tidak ternilai harganya hingga penulisan skripsi ini terselesaikan sebagaimana semestinya. Penulis juga menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, D.T.M.&H., M.Sc. (C.T.M.), Sp.A.(K.) selaku Rektor Universitas Sumatera Utara.

3. Ibu Dr. Isfenti Sadali SE, ME selaku Ketua Departemen Manajemen dan Ibu Dra. Marhayanie, MSi selaku Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, MSi selaku Ketua Program Studi dan selaku dosen pembaca dan penilai serta Ibu Dra. Friska Sipayung M.Si selaku Sekretaris Program Studi dan selaku dosen pembaca dan penilai Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Frida Ramadhini, SE, MM selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan arahan dalam menyelesaikan skripsi ini.

6. Seluruh dosen pengajar dan staf pegawai Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara dan semua pihak yang telah membantu dalam penyelesaian skripsi ini.

7. Kepada Adik - Adik saya, Dewi Meike br Sinurat, Yunanda Angelia br Sinurat, Yediza Fransdhika Sinurat dan Roni Sinurat untuk doa, motivasi dan perhatiannya kepada penulis.

8. Terimakasih kepada Pagit Debby Epidonta br Tarigan yang saya kasihi dan sayangi atas motivasi, bantuan, doa, perhatian dan dukungannya kepada penulis selama ini.

tuliskan satu per satu, terimakasih atas kebersamaannya selama perkuliahan dan semoga kita semua sukses di hari depan.

10.Terimakasih kepada teman-teman dan keluarga yang tidak dapat penulis tuliskan satu per satu, atas doa dan dukungannya kepada penulis.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan peneliti lainnya, serta penulis mengharapkan saran dan kritik yang membangun untuk penyempurnaan skripsi ini.

Medan, 3 November 2014 Penulis

DAFTAR ISI

2.1.2 Karakteristik Utama Usaha Mikro ... ... 10

2.2 Laba ... ... 11

2.2.1 Pengertian Laba ... ... 11

2.2.2 Jenis-jenis Laba ... ... 12

2.2.3 Faktor-faktor yang Mempengaruhi Laba ... ... 13

2.2.4 Peranan Laba Dalam Perusahaan ... ... 16

BAB III: METODE PENELITIAN 3.1 Jenis Penelitian ... ... 26

3.2 Lokasi dan Kriteria Penelitian ... ... 26

3.3 Waktu Penelitian ... ... 26

3.5 Populasi dan Sampel ... ... 29

3.11.2 Uji Multikolinearlitas ... ... 34

3.11.3 Uji Heteroskedastisitas ... ... 35

3.12Uji Validitas dan Reliabilitas ... ... 35

BAB IV:HASIL PENELITIAN DAN PEMBAHASAN 4.1Gambaran Umum Pasar Pringgan Medan ... ... 36

4.2.2.2Analisis Regresi Linear Berganda ... ... 47

4.2.2.3Uji Asumsi Klasik ... ... 49

BAB V: KESIMPULAN DAN SARAN 5.1Kesimpulan ... ... 70

5.2Saran ... ... 70

DAFTAR PUSTAKA ... ... 73

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Perkembangan Data Usaha Mikro, Kecil, Menengah

dan Usaha Besar Tahun 2011-2012 ... ... 1

Tabel 1.2 Jumlah Pedagang di Pasar Pringgan ... ... 4

Tabel 2.1 Kriteria Usaha ... ... 9

Tabel 2.2 Penelitian Terdahulu ... ... 23

Tabel 3.1 Operasional Variabel... ... 27

Tabel 4.1 Jumlah Pedagang di Pasar Pringgan ... ... 37

Tabel 4.2 Uji Validitas ... ... 38

Tabel 4.3 Uji Reliabilitas ... ... 39

Tabel 4.4 Karakteristik Responden ... ... 40

Tabel 4.5 Distribusi Jawaban Responden Terhadap Variabel Modal... ... 42

Tabel 4.6 Distribusi Jawaban Responden Terhadap Variabel Biaya ... ... 43

Tabel 4.7 Distribusi Jawaban Responden Terhadap Variabel Harga Jual ... ... 45

Tabel 4.8 Distribusi Jawaban Responden Terhadap Variabel Laba ... ... 46

Tabel 4.9 Analisis Regresi Linear Berganda... ... 48

Tabel 4.10 Uji Normalitas ... ... 52

Tabel 4.12 Uji Multikolinearitas ... ... 55

Tabel 4.13 Uji Signifikan Simultan (Uji-F) ... ... 56

Tabel 4.14 Uji Signifikan Parsial (Uji-t) ... ... 58

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... ... 25

Gambar 4.1 Histogram Uji Normalitas ... ... 50

Gambar 4.2 P-P Plot Uji Normalitas ... ... 51

Gambar 4.3 Scatter Plot Uji Heteroskedastisitas ... ... 53

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Kuesioner Penelitian ... ... 77

2. Tabulasi Data Validitas dan Reliabilitas ... ... 80

3. Output Uji Validitas dan Reliabilitas ... ... 81

4. Tabulasi Data Jawaban Pernyataan Responden ... ... 83

5. Analisis Regresi Linear Berganda ... ... 85

6. Uji Asumsi Klasik (Sebelum Outliner) ... ... 85

7. Uji Asumsi Klasik (Sesudah Outliner)... ... 87

8. Uji Multikolinearitas ... ... 88

ABSTRAK

PENGARUH MODAL, BIAYA, DAN HARGA JUAL TERHADAP LABA USAHA MIKRO DI PASAR TRADISIONAL PRINGGAN MEDAN

Laba sangat penting bagi UMKM dengan melihat jumlah laba yang dihasilkan dapat dilihat perusahaan itu dapat atau tidak bertahan di masa depan selain itu laba juga dapat dipakai sebagai salah satu alat ukur efektivitas usaha. Bagi UMKM laba sangat penting untuk membeli bahan baku untuk melakukan penjualan dan membiayai seluruh pengeluaran yang ada.

Penelitian ini bertujuan untuk menganalisis pengaruh modal, biaya, dan harga jual terhadap laba usaha mikro di Pasar tradisional Pringgan Medan. Populasi dalam penelitian ini adalah seluruh pedagang buah dan sayur yang berdagang di Pasar tradisional Pringgan Medan. Sampel penelitian sebanyak 74 responden. Metode analisis penelitian yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi berganda. Pengumpulan data primer yang dilakukan melalui kuesioner yang disebarkan kepada pedagang sayur dan buah. Data sekunder diperoleh dari buku-buku, jurnal ilmiah yang dapat membantu penelitian ini.

Berdasarkan uji parsial menunjukkan bahwa modal, biaya dan harga jual berpengaruh positif dan signifikan terhadap laba usaha mikro di Pasar tradisional Pringgan Medan. Berdasarkan uji simultan menunjukkan bahwa modal, biaya dan harga jual berpengaruh positif dan signifikan secara simultan terhadap laba usaha mikro di Pasar tradisional Pringgan Medan.

ABSTRACT

THE INFLUENCE OF CAPITAL, COSTS, AND SELLING PRICE TO MICRO BUSINESS PROFIT IN TRADITIONAL MARKET

PRINGGAN MEDAN

Profit is very important for small businesses to see the amount of profit generated and to see whether the company may or may not survive in the future. In addition, profit can also be used as one measure to the effectiveness of the business. For small and micro enterprises, the profit is very important to buy raw materials to make sales and cover all the expenses.

This research was aimed to analyze the influence ofcapital, costs and selling price to micro business profit in traditional market Pringgan Medan. The population were all fruit and vegetables sellers in traditional market Pringgan Medan and the samples were for 74 respondents. Research analysis method used was quantitative descriptive with multiple regression regression. The primary data were collected by distributing the questiannaire to fruit and vegetables sellers. Secondary data were obtained by reading books, scientific journals related to the research.

Based on partial test, it showed that capital, cost and selling price had positive and significant influence to the profit of micro business in traditional market Pringgan Medan. Based on simultaneous test, it showed that capital, cost and selling price had simultaneously positive and significant influence to the profit of micro business in traditional market Pringgan Medan.

On determination coeeficient test, it is known that Adjusted R Square of 0.822 meaning that 82.2% of the profit of micro business in traditional market Pringgan Medan can be explained by the variable of capital, cost and selling price. Whereas, the remaining for 17.8% can be explained by other variables.

BAB I PENDAHULUAN

1.1. Latar Belakang

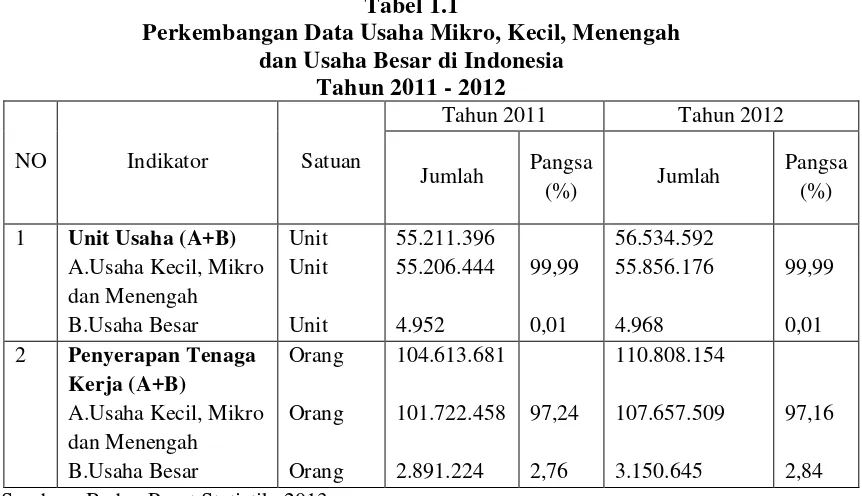

Usaha Mikro Kecil dan Menengah (UMKM) dalam perekonomian Indonesia merupakan salah satu kelompok usaha yang paling banyak jumlahnya. UMKM dapat membantu mempercepat laju pertumbuhan ekonomi suatu negara karena sektor ini akan banyak menyerap tenaga kerja.

Pada saat krisis ekonomi terjadi di Indonesia pada tahun 1998, dapat di lihat banyak perusahaan collapse hal ini disebabkan oleh besarnya ketergantungan Indonesia dengan pihak asing, ketergantungan tersebut menyebabkan tidak hanya perusahaan di Indonesia ikut collapse, tetapi rakyat miskin juga dibuat menderita serta para konglomerat pun terlilit hutang.

Tabel 1.1

Perkembangan Data Usaha Mikro, Kecil, Menengah dan Usaha Besar di Indonesia

Tahun 2011 - 2012

NO Indikator Satuan

Tahun 2011 Tahun 2012

Keberadaan Usaha kecil, Menengah dan Koperasi (UKMK) di Provinsi Sumatera Utara merupakan kelompok usaha ekonomi yang penting dan paling berpengaruh terhadap perekonomian daerah. Hal ini disebabkan, usaha kecil menengah dan koperasi merupakan sektor usaha yang memiliki jumlah terbesar dengan daya serap angkatan kerja yang signifikan. Jumlah wirausaha baru khususnya di sektor usaha mikro kecil menengah di Sumatera Utara pada 2013 bertambah 6,53 persen atau 187.966 pengusaha. Sedangkan di kota Medan saat ini mencapai 3.065.731 orang. Pada 2012, jumlah UMKM masih sebanyak 2.877.765 pelaku usaha dengan menyerap 4.676.143 orang pekerja, dan 2013 jumlah pengusaha sudah mencapai 3.065.731 orang yang menyerap 4.950.955 tenaga kerja. (http://www.republika.co.id).

Berdasarkan data Badan Pusat Statistik (BPS), terdapat perbedaan besarnya kontribusi UKMK terhadap PDRB, hanya 39,8%, sedangkan usaha besar mencapai 60,2%. Terhadap pertumbuhan ekonomi, usaha kecil, menengah dan koperasi hanya memberikan kontribusi sebesar 16,4% sedangkan usaha besar 83,6%. Berdasarkan penguasaan pangsa pasar, usaha kecil, menengah dan koperasi hanya menguasai pangsa pasar sebesar 20% , sedangkan 80% oleh usaha besar. (www.bps.go.id)

Laba sangat penting bagi UMKM dengan melihat jumlah laba yang dihasilkan dapat dilihat perusahaan itu dapat atau tidak bertahan di masa depan selain itu laba juga dapat dipakai sebagai salah satu alat ukur efektivitas usaha. Bagi UMKM laba sangat penting untuk membeli bahan baku untuk melakukan penjualan dan membiayai seluruh pengeluaran yang ada.

Menurut Sutrisno (2007:39) bahwa “Modal kerja adalah dana yang diperlukan oleh perusahaan untuk memenuhi kebutuhan operasional perusahaan sehari-hari, seperti pembelian bahan baku, pembayaran upah buruh, membayar hutang dan pembayaran lainnya”.

Menurut Mulyadi (2001:513), faktor-faktor yang mempengaruhi laba, yaitu: Biaya, Harga jual dan Volume penjualan. Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan. Selain faktor biaya, laba juga dapat dipengaruhi oleh harga jual. Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan.

Volume penjualan dan produksi juga dapat mempengaruhi besarnya laba. Faktor-faktor yang mempengaruhi volume penjualan menurut Swastha (2005) adalah: kondisi dan kemampuan penjual, kondisi pasar, modal, kondisi organisasi perusahaan, dan faktor-faktor lainnya seperti pemasaran dan periklanan.

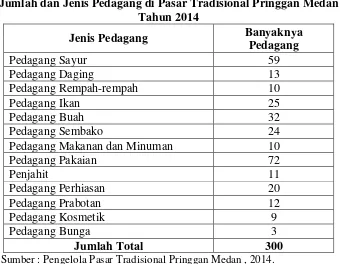

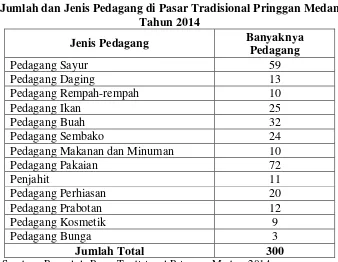

Tabel 1.2

Jumlah dan Jenis Pedagang di Pasar Tradisional Pringgan Medan Tahun 2014

Pedagang Makanan dan Minuman 10

Pedagang Pakaian 72

Pasar tradisional Pringgan terletak di kelurahan Babura kecamatan Medan Baru, memiliki lokasi yang sangat strategis, hal ini dibuktikan dengan adanya beberapa kampus, dan rumah sakit. Pasar tradisional Pringgan Medan dipilih karena memiliki beranekaragam pedagang, selain itu pasar ini dipilih karena selalu ramai di kunjungi pembeli setiap harinya dan dikenal karena menjual barang kebutuhan yang lengkap.

Setelah melakukan prasurvei di Pasar tradisional Pringgan Medan, diketahui bahwa pendapatan rata-rata pedagang perhari maksimal sebesar Rp 100.000, yang dinilai masih kurang untuk memenuhi kebutuhan sehari-hari. Selain itu, berbagai biaya yang harus dikeluarkan pedagang berupa biaya retribusi sebesar Rp 5000 per hari, biaya tenaga kerja Rp 30.000 per hari, biaya transport sebesar Rp 1000 per kilo buah dan sayur dan biaya sewa sebesar Rp 3.500.000 per tahun. Pedagang juga mengeluhkan harga buah dan sayur yang tidak menentu dan tidak tetap, sehingga menyulitkan pedagang untuk menyesuaikan harga jual yang sesuai.

Selain itu para pedagang juga masih kekurangan modal usaha. Persentase kesulitan yang dominan dihadapi UMKM terutama meliputi kesulitan permodalan sebesar 51.09 persen. Lebih lanjut disebutkan bahwa dalam mengatasi kesulitan permodalannya diketahui sebanyak 17,50 persen pedagang menambah modalnya dengan meminjam ke bank, sisanya 82,50 persen tidak melakukan pinjaman ke bank tetapi ke lembaga Non bank seperti Koperasi Simpan Pinjam (KSP), perorangan, keluarga, modal ventura, lainnya.

1.2 Perumusan Masalah

Dari latar belakang, maka dirumuskan masalah dalam penelitian ini, yaitu: 1. Bagaimana pengaruh modal usaha terhadap laba usaha mikro di Pasar

Tradisional Pringgan Medan?

2. Bagaimana pengaruh biaya terhadap laba usaha mikro di Pasar Tradisional Pringgan Medan?

3. Bagaimana pengaruh harga jual terhadap laba usaha mikro di Pasar Tradisional Pringgan Medan?

1.3 Tujuan Penelitian

Berdasarkan permasalahan di atas, dirumuskan tujuan penelitian sebagai berikut:

1. Untuk menganalisis pengaruh modal terhadap laba usaha mikro di Pasar Tradisional Pringgan Medan.

2. Untuk menganalisis pengaruh biaya terhadap laba usaha mikro di Pasar Tradisional Pringgan Medan.

1.4 Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah: 1. Bagi Pelaku UKM

Hasil dari penelitian ini diharapkan mampu menjadi bahan masukan bagi para pelaku UKM dalam mengembangkan kegiatan usaha mikro di Pasar Tradisional Pringgan Medan.

2. Bagi Peneliti

Hasil dari penelitian ini diharapkan menjadi informasi ilmiah dan menambah wawasan ilmu pengetahuan bagi peneliti tentang ilmu ekonomi khususnya laba usaha mikro.

3. Bagi Pihak Lain.

BAB II

TINJAUAN PUSTAKA

2.1 Usaha Mikro

2.1.1 Pengertian Usaha Mikro

Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 menjelaskan tentang Usaha Mikro adalah Usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam undang-undang ini. Kriteria dari usaha mikro memiliki kekayaan bersih paling banyak Rp. 50.000.000,- (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,- (tiga ratus juta rupiah).

Selain itu, usaha mikro juga berasaskan kekeluargaan, demokrasi ekonomi, kebersamaan, efisiensi berkeadilan, berkelanjutan, berwawasan lingkungan, dan kemandirian.

Usaha Mikro sebagaimana dimaksud menurut Keputusan Menteri Keuangan No.40/KMK.06/2003 tanggal 29 Januari 2003, yaitu usaha produktif milik keluarga atau perorangan Warga Negara Indonesia dan memiliki hasil penjualan paling banyak Rp.100.000.000,00 (seratus juta rupiah) per tahun. Usaha Mikro dapat mengajukan kredit kepada bank paling banyak Rp.50.000.000,-.

keuangan keluarga dengan keuangan usaha, sumber daya manusianya (pengusahanya) belum memiliki jiwa wirausaha yang memadai, tingkat pendidikan rata-rata relatif sangat rendah, umumnya belum akses kepada perbankan, namun sebagian dari mereka sudah akses ke lembaga keuangan non bank, umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

Contoh usaha mikro, yaitu usaha tani pemilik dan penggarap perorangan, peternak, nelayan dan pembudi daya, industri makanan dan minuman, industri meubelair pengolahan kayu dan rotan, industri pandai besi pembuat alat-alat, usaha perdagangan seperti kaki lima serta pedagang di pasar, peternakan ayam, itik dan perikanan, usaha jasa-jasa seperti perbengkelan, salon kecantikan, ojek dan penjahit (konveksi).

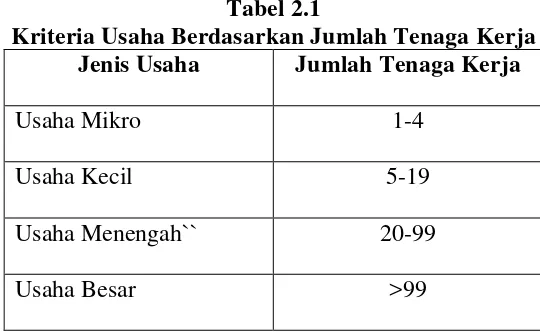

Menurut Badan Pusat Statistik, kriteria usaha adalah sebagai berikut: Tabel 2.1

Kriteria Usaha Berdasarkan Jumlah Tenaga Kerja Jenis Usaha Jumlah Tenaga Kerja

Usaha Mikro 1-4

Usaha Kecil 5-19

Usaha Menengah`` 20-99

Usaha Besar >99

2.1.2 Karakteristik Utama Usaha Mikro

Menurut Tambunan (2009), karakteristik utama dari usaha mikro adalah: 1. Formalitas: Beroperasi di sektor informal, usaha tidak terdaftar, tidak/jarang

bayar pajak.

2. Organisasi dan Manajemen: Dijalankan pemilik, tidak menerapkan pembagian tenaga kerja internal (internal division of labor (ILD)), manajemen & struktur organisasi formal (management & formal organizational structure (MOF)), sistem pembukuan formal (formal book keeping system (ACS)).

3. Sifat dan Kesempatan Kerja: Kebanyakan menggunakan anggota-anggota kerja tidak dibayar.

4. Pola/Sifat dari Proses Produksi: Derajat mekanisme sangat rendah/umumnya manual; tingkat teknologi sangat rendah.

5. Orientasi Pasar: Umumnya menjual ke pasar lokal untuk kelompok berlaba rendah.

6. Profil Ekonomi & Sosial dari Pemilik Usaha: Pendidikan rendah & dari rumah tangga (RT) miskin, motivasi utama; survival.

7. Sumber-sumber dari Bahan Baku dan Modal: Kebanyakan pakai bahan baku lokal dan uang sendiri.

8. Hubungan-hubungan Eksternal: Kebanyakan tidak menpunyai akses ke program-program pemerintah dan tidak punya hubungan-hubungan bisnis dengan usaha besar (UB).

2.2 Laba

2.2.1 Pengertian Laba

Tujuan perusahaan melakukan kegiatan usaha adalah untuk memaksimalkan laba. Oleh karena itu, dengan melihat jumlah laba yang dihasilkan dapat dilihat perusahaan itu dapat atau tidak bertahan di masa depan, selain itu laba juga dapat dipakai sebagai salah satu alat ukur efektivitas perusahaan karena laba merupakan keuntungan yang diterima perusahaan, karena perusahaan telah melakukan pengorbanan untuk kepentingan pihak lain.

Pengertian laba menurut Darsono dan Purwanti (2008:177) adalah: “Laba ialah prestasi seluruh karyawan dalam suatu perusahaan yang dinyatakan dalam bentuk angka keuangan yaitu selisih positif atara pendapatan dikurangi beban (expenses)”.

Sedangkan menurut Nafarin (2007:788) pengertian laba adalah: “Laba adalah perbedaan antara pendapatan dengan keseimbangan biaya-biaya dan pengeluaran untuk periode tertentu”.

Menurut Soemarso (2002:234) laba bersih adalah: ”Laba bersih merupakan selisih lebih semua pendapatan dan keuntungan terhadap semua beban dan kerugian”.

biasanya diklasifikasikan menjadi 2 yaitu: Biaya tetap (fixed cost) dan Biaya tidak tetap (variable cost). Biaya tetap (FC) adalah biaya tetap jumlahnya dan terus dikeluarkan walaupun komoditi yang dijual banyak atau sedikit. Biaya variabel (VC) adalah biaya yang besar kecilnya dipengaruhi oleh komoditi yang dijual contohnya: biaya untuk tenaga kerja. Total biaya (TC) adalah jumlah dari biaya tetap (FC) dan biaya variabel (VC), maka TC = FC + VC (Manurung,2006). 2.2.2 Jenis-Jenis Laba

Menurut Supriyono (2002:177) mengemukakan bahwa jenis-jenis laba dalam hubungannya dengan perhitungan laba, yaitu:

1. Laba kotor

Laba kotor adalah perbedaan antara pendapatan bersih dan penjualan dengan harga pokok penjualan.

2. Laba dari operasi

Laba operasi adalah selisih antara laba kotor dengan total beban operasi. 3. Laba bersih

2.2.3 Faktor-Faktor Yang Mempengaruhi Laba

Di dalam memperoleh laba diharapkan perusahaan perlu melakukan suatu pertimbangan khusus dalam memperhitungkan laba yang akan diharapkan dengan memperhatikan faktor-faktor yang mempengaruhi laba tersebut.

Faktor-faktor yang mempengaruhi laba menurut Mulyadi (2001:513), yaitu:

1. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan.

Penggolongan Biaya Produksi: a. Biaya Bahan Baku

b. Biaya Tenaga Kerja Langsung

Tenaga kerja merupakan pelaku utama dalam produksi, pengeluaran biaya biaya untuk gaji atau upah tenaga kerja juga sangat besar. Yang dimaksud dengan biaya tenaga kerja langsung yaitu biaya yang digunakan pembayaran atas para pekerja berdasarkan jam kerja atau unit yang diproduksi.

c. Biaya Overhead Pabrik

Biaya overhead pabrik merupakan seluruh biaya produksi yang dikeluarkan oleh perusahaan yang tidak diklasifikasikan kedalam biaya bahan baku dan biaya tenaga kerja langsung.

2. Harga Jual

Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan.

3. Volume Penjualan

Besarnya volume penjualan berpengaruh terhadap volume produksi produk atau jasa tersebut, selanjutnya volume produksi akan mempengaruhi besar kecilnya biaya produksi.

Faktor-faktor yang mempengaruhi penjualan menurut Swastha (2005) sebagai berikut:

a. Kondisi dan Kemampuan Penjual

ditawarkan, harga produk atau jasa, syarat penjualan, seperti: pembayaran, pengiriman.

b. Kondisi Pasar

Pasar mempengaruhi kegiatan dalam transaksi penjualan baik sebagai kelompok pembeli atau penjual. Kondisi pasar dipengaruhi oleh beberapa faktor yakni: jenis pasar, kelompok pembeli, daya beli, frekuensi pembelian serta keinginan dan kebutuhannya.

c. Modal

Modal atau dana sangat diperlukan dalam rangka untuk mengangkut barang dagangan ditempatkan atau untuk membesar usahanya. Modal perusahaan dalam penjelasan ini adalah modal kerja perusahaan yang digunakan untuk mencapai target penjualan yang dianggarkan, misalnya dalam menyelenggarakan stok produk dan dalam melaksanaan kegiatan penjualan memerlukan usaha seperti alat transportasi, tempat untuk menjual, usaha promosi dan sebagainya.

d. Kondisi Organisasi Perusahaan

Pada perusahan yang besar, biasanya masalah penjualan ini ditangani oleh bagian tersendiri, yaitu bagian penjualan yang dipegang oleh orang-orang yang ahli dibidang penjualan.

e. Faktor-faktor lain

dengan adanya faktor-faktor tersebut pembeli akan kembali membeli lagi barang yang sama.

2.2.4 Peranan Laba Dalam Perusahaan

Peranan laba dalam perusahaan menurut Nafarin (2007:231), yaitu:

1. Laba adalah efesiensi usaha setiap perusahaan sekaligus merupakan suatu kekuatan pokok agar perusahaan dapat tetap bertahan untuk jangka pendek dan jangka panjang perusahaan.

2. Laba adalah balas jasa atas dana yang ditanam perusahaan. 3. Laba merupakan salah satu sumber dana usaha perusahaan. 4. Laba merupakan sumber dana jaminan surat para karyawan.

5. Laba merupakan daya tarik bagi pihak ketiga yang ingin menanamkan dananya.

2.3 Modal

2.3.1 Pengertian Modal

2.3.2 Pengertian Modal Kerja

Pemahaman yang lebih rinci mengenai modal kerja adapat dilihat menurut pendapat para ahli diantaranya:

Menurut Harahap (2001:266) yang menyatakan bahwa: “Modal kerja adalah aktiva lancar dikurangi hutang lancar”.

Menurut Sutrisno (2007:39) menyatakan bahwa: “Modal kerja adalah dana yang diperlukan oleh perusahaan untuk memenuhi kebutuhan operasional perusahaan sehari-hari, seperti pembelian bahan baku, pembayaran upah buruh, membayar hutang dan pembayaran lainnya”.

Menurut Riyanto (2001:57) mengemukakan tiga konsep pengertian modal kerja, yaitu:

1. Konsep Kuantitatif

Konsep ini didasarkan atas kualitas dana yang ditanam dalam unsur-unsur aktiva lancar, yaitu aktiva yang dipakai sekali dan akan kembali menjadi bentuk semula, atau aktiva dengan dana yang tertanam didalam yang akan bebas lagi dalam waktu singkat. Konsep ini sering disebut Gross Working Capital.

2. Konsep Kualitatif

3. Konsep Fungsional

Konsep ini didasarkan pada fungsi dana dalam menghasilkan pendapatan. Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan, dengan kalkulasi sebagian dana digunakan untuk menghasilkan pendapatan pada periode tersebut (current income) dan sebagian lagi digunakan untuk menghasilkan pendapatan pada periode-periode berikutnya (future income). 2.3.3 Jenis-Jenis Modal Kerja

Menurut Riyanto (2001:61) menyatakan jenis-jenis modal kerja adalah sebagai berikut:

1. Modal Kerja Permanen (Permanent Working Capital)

Modal Kerja Permanen merupakan modal kerja yang harus tetap ada pada perusahaan agar dapat menjalankan fungsinya. Dengan kata lain modal kerja yang terus menerus diperlukan bagi kelancaran usaha. Modal kerja permanen dapat dibedakan menjadi :

a. Modal Kerja Primer (Primary Working Capital)

Modal kerja primer merupakan jumlah modal kerja minimum yang harus tersedia pada perusahaan untuk menjamin kontinuitas usaha atau operasinya.

b. Modal Kerja Normal (Normal Working Capital)

2. Modal Kerja Variabel (Variabel Working Capital)

Modal Kerja Variabel merupakan modal kerja yang jumlahnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya. Modal kerja variabel dapat dibedakan menjadi:

a. Modal Kerja Musiman (Seasonal working Capital)

Modal kerja musiman merupakan modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

b. Modal Kerja Siklus (Cyclical Working Capital)

Modal kerja siklus merupakan modal kerja yang jumlahnya berubah-ubah yang disebabkan fluktuasi konyungtur.

c. Modal Kerja Darurat (Emergency Working Capital)

Modal kerja darurat merupakan modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya.

2.3.4 Manfaat Modal Kerja

Modal kerja sebaiknya tersedia dalam jumlah yang cukup agar memungkinkan perusahaan untuk beroperasi secara ekonomis dan tidak mengalami kesulitan keuangan. Adapun manfaat dari tersedianya modal kerja yang cukup menurut Jumingan (2001:67) adalah sebagai berikut:

2. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendek tepat pada waktunya.

3. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga mendapatkan keuntungan berupa potongan harga.

4. Menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga seperti kebakaran, pencurian dan sebagainya.

5. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

6. Memungkinkan perusahaan dapat memberikan syarat kredit yang menguntungkan kepada pelanggan.

7. Memungkinkan perusahaan dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa, dan suplai yang dibutuhkan.

8. Memungkinkan perusahaan mampu bertahan dalam periode resesi atau depresi.

2.4 Biaya

2.4.1 Pengertian Biaya

Dari pengertian tersebut yang dimaksud dengan biaya adalah semua pengorbanan sumber ekonomi yang dapat diukur dalam satuan uang yang telah terjadi atau kemungkinan terjadi untuk tujuan tertentu.

2.4.2 Penggolongan Biaya 1. Biaya Bahan Baku

Biaya bahan baku merupakan salah satu elemen yang paling penting dari biaya produksi. Masalah yang dihadapi manajemen berhubungan dengan bahan yaitu keterlambatan tersedianya bahan akan mempengaruhi kelancaran kegiatan produksi, sedangkan persediaan bahan yang terlalu berlebihan berarti suatu pemborosan modal kerja yang tertanam di dalam persediaan bahan baku yang ada alam perusahaan. Menurut Polimeni (1985:28), “Bahan baku adalah bahan mentah dasar yang akan diolah menjadi barang jadi. Biaya bahan baku ada yang bersifat langsung ataupun tidak langsung.

2. Biaya Tenaga Kerja Langsung

2.5 Harga Jual Produk

Harga adalah nilai barang atau jasa yang diungkapkan dalam satuan rupiah atau satuan uang lainnya. Sedangkan harga jual adalah nilai yang dibebankan kepada pembeli atau pemakai barang dan jasa. Dalam hal ini harga jual merupakan suatu yang digunakan untuk mendapatkan sejumlah kombinasi dari barang dan jasa serta pelayanannya. Menurut Aliminsyah dan Padji (2003:301) harga jual adalah harga jual meliputi biaya yang dikeluarkan untuk produksi dan distribusi, ditambah dengan jumlah laba yang di inginkan.

2.5.1 Tujuan Penentuan Harga Jual

2.6 Penelitian Terdahulu

Untuk menguatkan dan sebagai bahan literatur dalam penelitian ini, penulis juga tak lupa memberikan informasi mengenai penelitian yang sudah dilakukan sebelumnya.

Tabel 2.2 Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Hasil Penelitian

Effendi (2008) “Analisis

Lanjutan Tabel 2.2 Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Hasil Penelitan

Ma’arif Samsul

Menurut Mulyadi (2001:513), faktor-faktor yang mempengaruhi laba yaitu: Biaya, harga jual dan volume penjualan. Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan. Seiring perkembangannya, biaya usaha pun dapat digolongkan menjadi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead. Biaya tenaga kerja langsung bergantung pada jumlah tenaga kerja dan jumlah jam bekerja tenaga kerja yang dipekerjakan.

Selain faktor biaya, laba juga dapat dipengaruhi oleh harga jual. Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan. Penentuan harga jual produk haruslah dilakukan dengan pertimbangan dan perhitungan yang cermat, karena sangat mempengaruhi bagaimana pengelolaa

adalah: kondisi dan kemampuan penjual, kondisi pasar, modal, kondisi organisasi perusahaan, dan faktor-faktor lainnya seperti pemasaran dan periklanan.

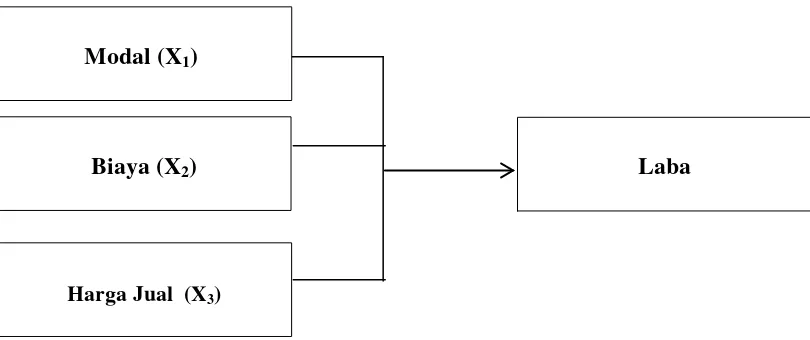

Dengan melihat adanya hubungan antara modal, biaya dan harga jual, maka hubungan antar variabel tersebut dapat digambarkan menjadi:

Sumber : Mulyadi (2001) dan Swastha (2005).

Gambar 2.1.

Kerangka Konseptual Pengaruh Modal, Biaya dan Harga Jual Terhadap Laba Usaha Mikro di Pasar Tradisional Medan.

2.8 Hipotesis Penelitian

Berdasarkan perumusan masalah dan beberapa hasil penelitian yang telah dilakukan sebelumnya, dapat ditarik hipotesis yaitu:

1. Modal berpengaruh terhadap Laba Usaha Mikro di Pasar Tradisional Pringgan Medan.

2. Biaya berpengaruh terhadap Laba Usaha Mikro di Pasar Tradisional Pringgan Medan.

3. Harga Jual berpengaruh terhadap Laba Usaha Mikro di Pasar Tradisional Biaya (X2)

Harga Jual (X3)

Modal (X1)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang akan dilakukan termasuk penelitian deskriptif kuantitatif. Metode deskriptif adalah suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang (Nazir,2011:54). Analisis deskriptif digunakan untuk menggambarkan pengaruh modal, biaya dan harga jual terhadap laba usaha pedagang tradisional pringgan.

3.2 Lokasi dan Kriteria Penelitian

Lokasi penelitian yang akan dilaksanakan di Pasar tradisional Pringgan Medan dengan kriteria para pelaku usaha mikro yang terdiri dari pedagang yang memiliki usaha jual buah dan sayur disekitar pasar tradisional. Pedagang sayuran dan buah dipilih karena dengan melihat fenomena tidak tetapnya harga pasaran buah dan sayur sehingga dengan itu peneliti ingin mengetahui bagaimana pedagang buah dan sayur menetapkan besar modal, harga yang bersaing, dan efisiensi biaya agar dapat tetap bertahan ditengah lingkungan pasar yang sedang berfluktuatif dan tak menentu.

3.3 Waktu Penelitian

3.4 Operasional Variabel

Dalam melakukan penelitian agar dapat memperjelas dan membedakan konsep teoritis, konsep anasitis maka sangat diperlukannya penjabaran konsep. Operasional masing-masing variabel dapat dilihat dalam tabel berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Indikator Dimensi Skala

Ukur 5. Modal yang ada dapat

Lanjutan Tabel 3.1 Operasionalisasi Variabel

Variabel Definisi Indikator Dimensi Skala

Ukur

3.5 Populasi dan Sampel

Menurut Suharsimi (2010:173) populasi adalah keseluruhan subjek penelitian. Apabila seseorang ingin meneliti semua elemen yang ada dalam wilayah penelitian, maka penelitiannya merupakan penelitian populasi. Studi atau penelitiannya disebut studi populasi atau studi sensus. Populasi dalam penelitian ini adalah dari para pedagang buah dan sayuran yang berada di Pasar tradisional Pringgan Medan berjumlah sebesar 91 pedagang.

Selanjunya, menurut Sugiyono (2010:118) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representatif (mewakili). Dalam hal ini pengambilan sampel dalam penelitian ini adalah dengan menggunakan teknik purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu. Teknik ini bisa diartikan sebagai suatu proses pengambilan sampel dengan menentukan terlebih dahulu jumlah sampel yang hendak diambil, kemudian pemilihan sampel dilakukan dengan berdasarkan tujuan-tujuan tertentu, asalkan tidak menyimpang dari ciri-ciri sampel yang ditetapkan (Sugiyono, 2008:85).

Kriteria sampel pada penelitian ini adalah sebagai berikut : 1. Usaha yang dijalani minimal 2 tahun.

Salah satu metode yang digunakan untuk menentukan jumlah sampel adalah menggunakan rumus Slovin (Husein Umar, 2007:78), sebagai berikut:

� = Ν 1 + Ν (ℯ)2

Dimana:

n = Jumlah sampel

N = Jumlah populasi pedagang e = Tingkat Kelonggaran (5%)

Adapun total jumlah pedagang di Pasar tradisional Pringgan Medan menurut pengelola Pasar tradisional Pringgan Kecamatan Medan Baru adalah sebanyak 91 pedagang buah dan sayur- mayur. Sehingga dengan menggunakan rumus diperoleh sampel sebesar:

� = Ν 1 + Ν (ℯ)2

� = 91 1 + 91 (0,05)2

� = 91 1,227

� = 74,16 ≈74 responden

3.6 Jenis dan Sumber Data

Adapun jenis data yang digunakan dalam penelitian ini adalah: data primer, yaitu data yang diambil secara langsung dari narasumber. Pengambilan data langsung dari narasumber ini menggunakan wawancara terstruktur dengan menggunakan kuesioner.

utamanya akan diperoleh dari dinas-dinas terkait dan dari berbagai hasil publikasi lain yang berkaitan dengan pedagang di Pasar tradisional Pringgan Medan.

3.7 Metode Pengumpulan Data

Dalam penelitian ini, metode pengumpulan data yang dilakukan adalah sebagai berikut :

1. Penelitian Kepustakaan (Library research) yaitu dengan membaca buku-buku, jurnal ilmiah dan sebagainya yng dapt membantu penelitian.

2. Penelitian lapangan (Field research) yaitu mengumpulkan data dengan wawancara. Wawancara adalah pengumpulkan data dengan langsung mengadakan tanya jawab kepada objek yang diteliti dilakukan langsung dengan responden yaitu para pedagang di Pasar tradisional Pringgan Medan (Hasan, 2001:17). Selain itu untuk mendapatkan data yang objektif peneliti juga akan menggunakan kuesioner. Penggunaan kuesioner adalah cara pengumpulan data dengan menggunakan daftar pertanyaan terhadap objek yang diteliti (Hasan, 2001:17).

3.8 Model Analisis Data

Setelah mendapatkan data yang objektif, selanjutnya penulis akan mengolah data yang didapat menggunakan software SPSS versi 19.

Y =

α + b

1 X1+ b

2 X2+ b

3X

3+ e

Keterangan :

Y = Laba Usaha Mikro

α

= IntersepX1 = Modal Usaha

X2 = Biaya

X3 = Harga Jual

b

1b

2b

3 = KoefisienRegresi Variabel Bebas (X1, X2, dan X3)e

= Tingkat Kesalahan3.9 Uji Statistik 3.9.1 Uji t-Statistik

Uji ini digunakan untuk mengetahui apakah masing-masing variabel independen secara sendiri-sendiri mempunyai pengaruh secara signifikan terhadap variabel dependen. Dengan kata lain, untuk mengetahui apakah masing-masing variabel independen berpengaruh terhadap yang terjadi pada variabel dependent

secara nyata. Dimana jika t hitung > t tabel Hi diterima (signifikan) dan jika t

hitung < t tabel Ho diterima (tidak signifikan). Uji- t digunakan untuk membuat

keputusan apakah hipotesis terbukti atau tidak. Hipotesis yang digunakan:

- H0: Terdapat pengaruh antara variable bebas terhadap variabel terikat

- Ha: Tidak terdapat pengaruh antara variabel bebas terhadap variable terikat

secara parsial, jika nilai sig (signifikansi) > 0,05. 3.9.2 Uji F Statistik

Uji ini digunakan untuk mengetahui apakah model yang digunakan valid.

Dikatakan valid jika F hitung > F tabel dan sebaliknya jika F hitung < F tabel maka

model tersebut tidak valid. Untuk lebih mudahnya, dapat melihat probabilitas dan membandingkannya dengan taraf kesalahan yang digunakan yaitu 5%. Jika probabilitas < tarif kesalahan, maka dapat dikatakan bahwa variabel bebas dapat menerangkan variabel terikat dari uji validitas model regresi. Jika dengan uji F, maka model regresi valid, sehingga dapat digunakan untuk analisis struktural (analisis perilaku).

Hipotesis yang digunakan:

- H0: Terdapat pengaruh yang signifikan secara bersama-sama antara

variabel bebas terhadap variabel terikat, jika nilai probabilitas < 0,05. - Ha: Tidak terdapat pengaruh yang signifikan secara bersama-sama antara

variabel bebas terhadap variabel terikat, jika nilai probabilitas > 0,05. 3.9.3 Uji Koefisien Determinan R2

antara nol dan satu (0<R2<1). Nilai R2 yang kecil atau mendekati nol berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Sebaliknya, jika nilai R2 mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen, dan model tersebut dapat dikatakan baik (Gujarati, 2003). 3.10 Uji Asumsi Klasik

3.10.1 Uji Normalitas

Uji ini dilakukan untuk mengetahui apakah nilai residual tersebar normal atau tidak. Prosedur uji dilakukan dengan uji Kolmogorov-Smirnov, dengan ketentuan sebagai berikut:

Hipotesis yang digunakan:

- H0: Data berdistribusi normal, jika nilai sig (signifikansi) > 0,05.

- H1: Data berdistribusi tidak normal, jika nilai sig (signifikansi) < 0,05.

3.10.2 Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolonieritas didalam model regresi adalah sebagai berikut:

1. Jika R2 sangat tinggi tapi variabel independen banyak yang tidak signifikan, maka dalam model regresi terdapat multikolonieritas.

multikolonieritas, maka harus menghilangkan variabel independen yang mempunyai korelasi tinggi (Ghozali, 2009: 95).

3.10.3 Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah homoskedastisitas.

Kriteria uji yang digunakan:

- Apabila nilai probability Obs*R-squared-nya > taraf nyata (α) yang digunakan, maka persamaan tidak mengalami heteroskedastisitas;

- Apabila nilai probability Obs*R-squared-nya < taraf nyata (α) yang digunakan, maka terdapat heteroskedastisitas dalam persamaan tersebut. 3.11 Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas terhadap kuesioner atau instrumen penelitian dimaksudkan untuk menguji kelayakan secara psikometri suatu kuesioner. Uji validitas dilakukan terhadap masing- masing item pernyataan dalam kuesioner.

Uji reliabilitas terhadap kuesioner penelitian ini dilakukan dengan menggunakan metode Alpha-Cronbach. Menurut Hair et al. (2006), jika kuesioner memiliki koefisien reliabilitas Alpha-Cronbach>0,80; maka kuesioner tersebut dinyatakan reliabel.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Pasar Tradisional Pringgan Medan

Pasar tradisional Pringgan terletak di Kecamatan Medan Baru Kota medan, dengan batas-batas sebagai berikut :

1. Sebelah Barat berbatasan dengan pemukiman warga

2. Sebelah Timur berbatasan dengan pusat perbelanjaan Ramayana 3. Sebelah Selatan berbatasan dengan Pemukiman warga

4. Sebelah Utara berbatasan dengan Swalayan Sinar Sumatera

Pasar tradisional Pringgan Medan telah berdiri sejak tahun 1996, tepatnya pada tanggal 23 Mei 1996, dan telah dikelola oleh PT. Triwira Lokajaya pada saat tersebut. Pasar tradisional Pringgan memiliki luas lahan 5.974 m2 dengan jumlah pedagang yang berjualan saat ini yaitu 300 pedagang. Pasar tradisional Pringgan merupakan pasar tradisional yang pernah yang menjadi pilot project pemerintah daerah Kota Medan yang bekerja sama dengan PT. Triwira Loka jaya dalam rangka keselarasan antara pasar tradisional dengan pasar modern.

Tabel 4.1

Jumlah dan Jenis Pedagang di Pasar Tradisional Pringgan Medan Tahun 2014

Pedagang Makanan dan Minuman 10

Pedagang Pakaian 72

4.2.1 Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas terhadap kuesioner atau instrumen penelitian dimaksudkan untuk menguji kelayakan secara psikometri suatu kuesioner. Kuesioner yang valid dan reliabel akan menjamin data yang diperoleh tidak mengalami bias yang berarti. Uji validitas dilakukan terhadap masing- masing item pernyataan dalam kuesioner. Valid dapat diartikan sebagai data yang diperoleh melalui daftar pertanyaan dapat menjawab tujuan penelitian. Reliabel dapat diartikan sebagai data yang diperoleh dari hasil daftar pertanyaan konsisten bila digunakan peneliti lain untuk mengukur objek yang sama.

harga jual dengan variabel dependen laba kepada 30 responden untuk keperluan uji validitas dan reliabilitas.

4.2.1.1Uji Validitas

Kriteria dalam menentukan validitas suatu kuesioner adalah sebagai berikut:

Jika r hitung > r tabel maka pernyataan dinyatakan valid. Jika r hitung < r tabel maka pernyataan dinyatakan tidak valid.

Tabel 4.2 Uji Validitas

Sumber: Hasil Penelitian, 2014 (Data Diolah)

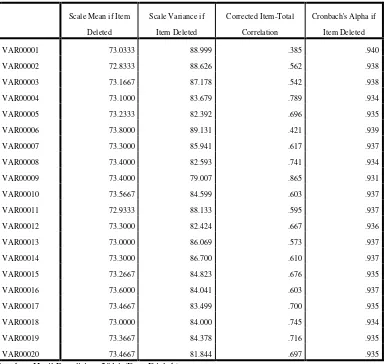

Berdasarkan Tabel 4.2, pada kolom Corrected Item-total Correlation menunjukkan korelasi antara skor total item yang dapat digunakan untuk menguji validitas instrumen. Diketahui R tabel untuk sampel 30 adalah 0,361.

Dari Tabel 4.2, menunjukkan bahwa dari 20 pernyataan yang dibuat dalam kuesioner valid karena r hitung dari kolom Corrected Item-total Correlation dan > r tabel sehingga dapat dikatakan bahwa ke 20 pernyataan tersebut valid.

4.2.1.2Uji Reliabilitas

Pernyataan yang telah dinyatakan valid dalam uji validitas, maka akan ditentukan reliabilitasnya dengan kriteria sebagai berikut:

Jika r alpha positif atau > dari r tabel maka pernyataan reliabel. Jika r alpha negatif atau < dari r tabel maka pernyataan tidak reliabel.

Uji reliabilitas terhadap kuesioner penelitian ini dilakukan dengan menggunakan metode Alpha-Cronbach. Menurut Hair et al. (2006), jika kuesioner memiliki koefisien reliabilitas Alpha-Cronbach>0,80; maka kuesioner tersebut dinyatakan reliabel. Berdasarkan hasil pengolahan data untuk uji reliabilitas dapat dilihat pada tabel 4.3 berikut:

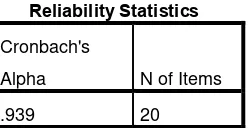

Tabel 4.3 Uji Reliabilitas

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Reliability Statistics

Cronbach's

Alpha N of Items

Hasil pengolahan data pada Tabel 4.3, diketahui bahwa nilai dari cronbach alpha sebesar 0,939 yang lebih besar dari 0,8 dengan demikian data tersebut reliabel.

No Karakteristik Jumlah

Responden

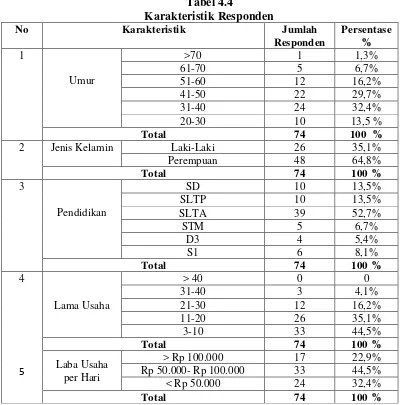

Berdasarkan Tabel 4.4, dapat dijelaskan sebagai berikut:

1. Pada bagian karakteristik umur menunjukkan bahwa dari 74 responden, sebanyak 1 orang (1,3%) lebih dari 40 tahun, 5 orang (6,7%) berusia berkisar 61 sampai 70 tahun, 12 orang (16,2%) berusia berkisar 51 sampai 60 tahun, 22 orang (29,7%) berusia berkisar 41 sampai 50 tahun, 24 orang (32,4%) berusia berkisar 31 sampai 40 tahun, dan 10 orang (13,5%) berusia berkisar 20 sampai 30 tahun. Mayoritas responden yang diteliti berusia berkisar antara 31 sampai 40 tahun.

2. Pada bagian karakteristik jenis kelamin menunjukkan bahwa dari 74 responden, sebanyak 26 orang (31,1%) berjenis kelamin laki-laki, dan 48 orang (64,8%) berjenis kelamin perempuan. Mayoritas responden yang diteliti berjenis kelamin perempuan.

3. Pada bagian karakteristik pendidikan terakhir menunjukkan bahwa dari 74 responden, sebanyak 10 orang (13,5%) tamatan SD, 10 orang (13,5%) tamatan SLTP, 39 orang (52,7%) tamatan SLTA, 5 orang (6,7%) tamatan STM, 4 orang (5,4%) tamatan 4, dan 6 orang (8,1%) tamatan S1. Mayoritas responden yang diteliti mengenyam pendidikan SLTA sebagai pendidikan terakhir.

(44,5%) yang lama usahanya berkisar antara 3 sampai 10 tahun. Mayoritas responden yang diteliti lama usahanya berkisar antara 3 sampai 10 tahun. 5. Pada bagian besar laba usaha per hari menunjukkan bahwa dari 74

responden, sebanyak 17 orang (22,9%) memiliki laba per hari lebih dari Rp 100.000, 33 orang (44,5%) memiliki laba per hari berkisar antara Rp 50.000 sampai Rp 100.000, dan 24 orang (32,4%) memiliki laba per hari kurang dari Rp 50.000. Mayoritas responden yang diteliti memiliki laba per hari berkisar antara Rp 50.000 sampai Rp 100.000.

b. Analisis Deskriptif Variabel

1. Distribusi Jawaban Responden Terhadap Variabel Modal (X1)

Tabel 4.5

Distribusi Jawaban Responden Terhadap Variabel Modal (X1)

Pernyataan SS S KS TS STS Total

F % F % F % F % F % F %

1 22 29,7 44 59,4 8 10,8 0 0 0 0 74 100

2 32 43,2 42 56,7 0 0 0 0 0 0 74 100

3 19 25,6 43 58,1 12 16,2 0 0 0 0 74 100

4 31 41,8 31 41,8 12 16,2 0 0 0 0 74 100

5 28 37,8 24 32,4 22 29,7 0 0 0 0 74 100

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.5, dapat dijelaskan sebagai berikut:

b. Pada pernyataan 2, dari 74 responden terdapat 32 orang (43,2%) yang menyatakan sangat setuju bahwa modal usaha berasal dari modal sendiri, dan 42 orang (56,7%) setuju.

c. Pada pernyataan 3, dari 74 responden terdapat 19 orang (25,6%) yang menyatakan sangat setuju bahwa menggunakan pinjaman dari pihak lain sebagai modal usaha, 43 orang (58,1%) yang menyatakan setuju, dan 12 orang (16,2%) yang menyatakan kurang setuju.

d. Pada pernyataan 4, dari 74 responden terdapat 31 orang (41,8%) yang menyatakan sangat setuju bahwa modal yang didapatkan digunakan sepenuhnya untuk keperluan usaha, 31 orang (41,8%) yang menyatakan setuju, dan 12 orang (16,2%) yang menyatakan kurang setuju.

e. Pada pernyataan 5, dari 74 responden terdapat 28 orang (37,8%) yang menyatakan sangat setuju bahwa modal yang ada dapat mendanai seluruh kegiatan usaha, 24 orang (32,4%) yang menyatakan setuju, dan 22 orang (29,7%) yang menyatakan kurang setuju.

2. Distribusi Jawaban Responden Terhadap Variabel Biaya (X2)

Tabel 4.6

Distribusi Jawaban Responden Terhadap Variabel Biaya (X2)

Pernyataan SS S KS TS STS Total

F % F % F % F % F % F %

1 2 2,7 37 50 32 43,2 3 4,05 0 0 74 100

2 19 25,6 40 54 15 20,2 0 0 0 0 74 100

3 23 31 29 39,1 21 28,3 1 1,35 0 0 74 100

4 29 39,1 21 28,3 23 31 1 1,35 0 0 74 100

5 16 21,6 41 55,4 17 22,9 0 0 0 0 74 100

Berdasarkan Tabel 4.6, dapat dijelaskan sebagai berikut:

a. Pada pernyataan 1, dari 74 responden terdapat 2 orang (2,7%) yang menyatakan sangat setuju bahwa biaya tenaga kerja dibutuhkan untuk mendukung kinerja usaha, 37 orang (50%) yang menyatakan setuju, 32 orang (43,2%) yang menyatakan kurang setuju, dan 3 orang (4,05%) yang menyatakan tidak setuju.

b. Pada pernyataan 2, dari 74 responden terdapat 19 orang (25,6%) yang menyatakan sangat setuju bahwa biaya retribusi relatif terjangkau, 40 orang (54%) yang menyatakan setuju, dan 15 orang (20,2%) yang menyatakan kurang setuju.

c. Pada pernyataan 3, dari 74 responden terdapat 23 orang (31%) yang menyatakan sangat setuju bahwa biaya transportasi menentukan jumlah barang dagangan, 29 orang (39,1%) yang menyatakan setuju, 21 orang (28,3%) yang menyatakan kurang setuju, dan 1 orang (1,35%) yang menyatakan tidak setuju.

d. Pada pernyataan 4, dari 74 responden terdapat 29 orang (39,1%) yang menyatakan sangat setuju bahwa besar biaya transportasi ditentukan berdasarkan berat barang dagangan, 21 orang (28,3%) yang menyatakan setuju, 23 orang (31%) yang menyatakan kurang setuju, dan 1 orang (1,35%) yang menyatakan tidak setuju.

orang (55,4%) yang menyatakan setuju, dan 17 orang (22,9%) yang menyatakan kurang setuju.

3. Distribusi Jawaban Responden Terhadap Variabel Harga Jual (X3)

Tabel 4.7

Distribusi Jawaban Responden Terhadap Variabel Harga Jual (X3)

Pernyataan SS S KS TS STS Total

F % F % F % F % F % F %

1 21 28,3 51 68,9 2 2,7 0 0 0 0 74 100

2 20 27 34 45,9 16 21,6 4 5,4 0 0 74 100

3 28 37,8 40 54 5 6,7 1 1,35 0 0 74 100

4 16 21,6 44 59,4 14 18,9 0 0 0 0 74 100

5 25 33,7 39 52,7 10 13,5 0 0 0 0 74 100

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.7, dapat dijelaskan sebagai berikut:

a. Pada pernyataan 1, dari 74 responden terdapat 21 orang (28,3%) yang menyatakan sangat setuju bahwa harga jual barang dagangan saya tentukan sesuai dengan modal pembelian barang dagangan, 51 orang (68,9%) yang menyatakan setuju, dan 2 orang (2,7%) yang menyatakan kurang setuju. b. Pada pernyataan 2, dari 74 responden terdapat 20 orang (27%) yang

menyatakan sangat setuju bahwa melihat harga pasaran sebagai pertimbangan menentukan harga jual, 34 orang (45,9%) yang menyatakan setuju, 16 orang (21,6%) yang menyatakan kurang setuju, dan 4 orang (5,4%) yang menyatakan tidak setuju.

d. Pada pernyataan 4, dari 74 responden terdapat 16 orang (21,6%) yang menyatakan sangat setuju bahwa daya tawar konsumen menentukan harga jual barang dagangan, 44 orang (59,4%) yang menyatakan setuju, dan 14 orang (18,9%) yang menyatakan kurang setuju.

e. Pada pernyataan 5, dari 74 responden terdapat 25 orang (33,7%) yang menyatakan sangat setuju bahwa harga jual pesaing digunakan sebagai pertimbangan menetapkan harga jual barang dagangan, 39 orang (52,7%) yang menyatakan setuju, dan 10 orang (13,5%) yang menyatakan kurang setuju.

4. Distribusi Jawaban Responden Terhadap Variabel Laba (Y) Tabel 4.8

Distribusi Jawaban Responden Terhadap Variabel Laba (Y)

Pernyataan SS S KS TS STS Total

F % F % F % F % F % F %

1 13 17,5 24 32,4 35 47,2 2 2,7 0 0 74 100

2 13 17,5 40 54 19 25,6 2 2,7 0 0 74 100

3 34 45,9 33 44,5 7 9,4 0 0 0 0 74 100

4 18 24,3 39 52,7 17 22,9 0 0 0 0 74 100

5 19 25,6 34 45,9 15 20,2 6 8,1 0 0 74 100

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.8, dapat dijelaskan sebagai berikut:

a. Pada pernyataan 1, dari 74 responden terdapat 13 orang (17,5%) yang menyatakan sangat setuju bahwa laba yang diperoleh mencukupi kebutuhan hidup sehari-hari, 24 orang (32,4%) yang menyatakan setuju, 35 orang (47,2%) yang menyatakan kurang setuju, dan 2 orang (2,7%) yang menyatakan tidak setuju.

usaha bertahan, 40 orang (54%) yang menyatakan setuju, 19 orang (25,6%) yang menyatakan kurang setuju, dan 2 orang (2,7%) yang menyatakan tidak setuju.

c. Pada pernyataan 3, dari 74 responden terdapat 34 orang (45,9%) yang menyatakan sangat setuju bahwa laba yang saya peroleh dapat digunakan sebagai modal untuk membeli persediaan barang dagangan, 33 orang (44,5%) yang menyatakan setuju, dan 7 orang (9,4%) yang menyatakan kurang setuju.

d. Pada pernyataan 4, dari 74 responden terdapat 18 orang (24,3%) yang menyatakan setuju bahwa laba yang saya peroleh mampu membuat usaha berkembang, 39 orang (52,7%) yang menyatakan kurang setuju, dan 17 orang (22,9%) yang menyatakan tidak setuju.

e. Pada pernyataan 5, dari 74 responden terdapat 19 orang (25,6%) yang menyatakan sangat setuju bahwa laba usaha yang saya peroleh mampu meningkatkan taraf hidup, 34 orang (45,9%) yang menyatakan setuju, 15 orang (20,2%) yang menyatakan kurang setuju, dan 6 orang (8,1%) yang menyatakan tidak setuju.

4.2.2.2Analisis Regresi Linear Berganda

Untuk melihat pengaruh modal, biaya dan harga jual maka penelitian ini menggunakan adalah analisis model regresi Linier Berganda. Metode analisis regresi yang digunakan adalah analisis regresi linier berganda adalah sebagai berikut :

Tabel 4.9

Analisis Regresi Linear Berganda

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan hasil pengolahan pada Tabel 4.9, dapat dirumuskan model persamaan regresi linier berganda sebagai berikut:

Y = -2,123 + 0,279X1 + 0,554X2 + 0,25X3

Model persamaan regresi linear berganda tersebut dapat dijelaskan sebagai berikut:

a Konstanta (a) = -2,123. Hasil ini menunjukkan harga konstan, dimana jika variabel independen (modal, biaya, dan harga jual) = 0, maka variabel dependen (laba) adalah -2,123.

b Koefisien X1 = 0,279. Ini menunjukkan variabel modal berpengaruh positif dan

signifikan terhadap variabel modal. Hal ini dapat dilihat dari nilai signifikansi 0,025 di bawah nilai 5% (0,05) dan nilai t hitung modal (2,299) > t tabel (1,667) yang artinya jika variabel modal ditingkatkan sebesar 1 satuan maka variabel laba akan meningkat sebesar 0,279.

c Koefisien regresi X2 = 0,554. Ini menunjukkan variabel biaya berpengaruh

positif dan signifikan terhadap variabel laba. Hal ini dapat dilihat dari nilai signifikansi 0,000 di bawah nilai 5% (0,05) dan nilai t hitung biaya (6,108) > t tabel (1,667) yang artinya jika variabel biaya ditingkatkan sebesar 1 satuan maka laba akan meningkat sebesar 0,554.

d Koefisien regresi X3 = 0,25. Ini menunjukkan variabel harga jual berpengaruh

positif dan signifikan terhadap variabel laba. Hal ini dapat dilihat dari nilai signifikansi 0,038 di bawah nilai 5% (0,05) dan nilai t hitung harga jual(2,112) > t tabel (1,667) yang artinya jika variabel harga jual ditingkatkan sebesar 1 satuan maka variabel laba akan meningkat sebesar 0,25.

4.2.2.3Uji Asumsi Klasik a. Uji Normalitas

Tujuan uji normalitas adalah ingin menguji apakah dalam model regresi distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng.

Uji ini dilakukan untuk mengetahui apakah nilai residual tersebar normal atau tidak. Prosedur uji dilakukan dengan uji Kolmogorov-Smirnov, dengan ketentuan sebagai berikut:

Hipotesis yang digunakan:

H0: Data berdistribusi normal, jika nilai sig (signifikansi) > 0,05.

H1: Data berdistribusi tidak normal, jika nilai sig (signifikansi) < 0,05.

1. Pendekatan Grafik

Salah satu cara untuk melihat normalitas adalah dengan melihat grafik histogram dan grafik normal plot yang membandingkan antara dua observasi dengan distribusi yang mendekati distribusi normal.

Gambar 4.1

Histogram Uji Normalitas Sumber: Hasil Penelitian, 2014 (Data Diolah)

Gambar 4.2

P-P Plot Uji Normalitas Sumber: Hasil Penelitian, 2014 (Data Diolah)

2. Pendekatan Kolmogorov-Smirnov

Uji normalitas dengan grafik bisa saja terlihat berdistribusi normal, padahal secara statistik tidak berdistribusi normal. Berikut ini pengujian normalitas yang didasarkan dengan uji statistik nonparametik Kolmogorv-Smirnov (K-S).

Tabel 4.10 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 74

Normal Parametersa,b Mean .0000000 Std. Deviation 1.19911905 Most Extreme Differences Absolute .069

Positive .054

Negative -.069

Kolmogorov-Smirnov Z .593

Asymp. Sig. (2-tailed) .874

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.10, menunjukkan bahwa nilai Asymp. Sig. (2-tailed) adalah 0,874 berada di atas nilai signifikan 5% (0,05). Hal ini berarti variabel residual berdistribusi normal.

b. Uji Heteroskedastisitas

regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas, yaitu:

1. Metode Grafik

Suatu model regresi dianggap tidak terjadi heterokedastisitas jika tidak ada pola yang jelas, serta titik-titik menyebar secara acak di atas dan di bawah angka nol pada sumbu Y.

Gambar 4.3

Berdasarkan Gambar 4.3, menunjukkan bahwa terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heterokedastisitas pada model regresi, sehingga model regresi layak dipakai. c. Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolonieritas didalam model regresi adalah sebagai berikut:

3. Jika R2 sangat tinggi tapi variabel independen banyak yang tidak signifikan, maka dalam model regresi terdapat multikolonieritas.

Tabel 4.12 Uji Multikolinearitas

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.12, menunjukkan bahwa nilai VIF dari setiap variabel independen < 5 sehingga data tidak terkena multikolinearitas. Nilai tolerance dari setiap variabel independen pada tabel di atas > 0,1, maka dapat dikatakan bahwa bahwa data tidak terkena multikolinearitas.

4.2.2.4Uji Hipotesis

a. Uji Signifikan Simultan (Uji - F)

Uji ini digunakan untuk mengetahui apakah model yang digunakan valid.

Dikatakan valid jika F hitung > F tabel dan sebaliknya jika F hitung < F tabel maka

Kriteria pengambilan keputusannya adalah: H0 ditolak jika F hitung > F tabel pada α = 5%.

H0 diterima jika F hitung < F tabel pada α = 5%.

Nilai F hitung akan dibandingkan dengan nilai F tabel. Nilai F hitung pada

tingkat kesalahan (α) = 5% dengan derajat kebebasan (df) = (n – k); (k-1). Jumlah

sampel (n) adalah sebanyak 74 orang dan jumlah variabel penelitian (k) adalah sebanyak 4. Jadi, df = (74 – 4) = 70; (4 – 1) = 3. Dengan demikian nilai F hitung=

(70; 3) adalah sebesar 2,74.

Tabel 4.13

Uji Signifikan Simultan (Uji - F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 509.575 3 169.858 113.276 .000a

Residual 104.966 70 1.500

Total 614.541 73

a. Predictors: (Constant), Harga, Biaya, Modal b. Dependent Variable: Laba

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.13, di atas menunjukkan bahwa nilai F hitung adalah

113,276 dengan tingkat signifikansi 0,000. Sedangkan F tabel(α = 5%) adalah 2,74.

Oleh karena F hitung (113,276) > F tabel (2,74) dan tingkat signifikansinya (0,000) <

b. Uji Signifikan Parsial (Uji - t)

Uji ini digunakan untuk mengetahui apakah masing-masing variabel independen secara sendiri-sendiri mempunyai pengaruh secara signifikan terhadap variabel dependen. Dengan kata lain, untuk mengetahui apakah masing-masing variabel independen berpengaruh terhadap yang terjadi pada variabel dependent

secara nyata. Dimana jika t hitung > t tabel Hi diterima (signifikan) dan jika t

hitung < t tabel Ho diterima (tidak signifikan). Uji- t digunakan untuk membuat

keputusan apakah hipotesis terbukti atau tidak. Kriteria pengambilan keputusan adalah: H0 ditolak jika t hitung > t tabel pada α = 5%. H0 diterima jika t hitung < t tabel pada α = 5%.

Nilai t hitung akan dibandingkan dengan nilai t tabel. Nilai t tabel pada tingkat kesalahan (α) = 5% dengan derajat kebebasan (df) = (n – k). Jumlah

Tabel 4.14

Uji Signifikan Parsial (Uji - t)

Coefficientsa

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.14, dapat dijelaskan bahwa:

1. Nilai t hitung variabel modaladalah 2,299 dan nilai t tabel adalah 1,667 sehingga t

hitung > t tabel (2,299 > 1,667) dan nilai signifikan (0,025) < 0,05. Hasil ini

menunjukkan bahwa variabel modal berpengaruh positif dan signifikan terhadap laba.

2. Nilai t hitung variabel biaya adalah 6,108 dan nilai t tabel adalah 1,667 sehingga t

hitung > t tabel (6,108 > 1,667) dan nilai signifikan (0,000) < 0,05. Hasil ini

menunjukkan bahwa variabel biayaberpengaruh positif dan signifikan terhadap laba.

3. Nilai t hitung variabel harga jual adalah 2,112 dan nilai t tabel adalah 1,667

sehingga t hitung > t tabel (2,112 > 1,667) dan nilai signifikan (0,034) < 0,05.

Hasil ini menunjukkan bahwa variabel harga jual berpengaruh positif dan signifikan terhadap laba.