1. PENGANTAR AKUNTANSI BERKELANJUTAN

DAN AKUNTANBILITAS

Jan Bebbington, Jeffrey Unerman and Brendan O'Dwyer

Dalam dunia seperti apa yang Anda ingin orang-orang saat ini dan masa depan untuk hidup? Apakah Anda ingin mereka untuk hidup di dunia yang ditandai dengan keadilan sosial? Atau akankah Anda senang bagi mereka yang hidup di dunia terbelah oleh konflik sosial, di mana 'keadilan' ini hanya tersedia untuk beberapa anggota masyarakat? Anda ingin mereka untuk hidup di dunia di mana alam menyediakan apa yang dibutuhkan untuk mempertahankan hidup? Atau akankah anda puas bagi mereka untuk hidup di dunia di mana ekosfer telah rusak pada tingkat dimana hidup tinggal di di pinggiran eksistensi, di mana pola cuaca telah menjadi begitu menentu dimana badai secara berkala membunuh banyak orang, pasokan makanan dan air yang tidak menentu, dan banyak spesies tanaman, hewan dan serangga telah punah? Apakah Anda ingin mereka untuk hidup di dunia yang makmur secara ekonomi di mana ekonomi yang telah gagal dan karena itu mereka tidak dapat menikmati kehidupan yang sejahtera di mana kesejahteraan ditingkatkan?

Beberapa skenario ini mungkin dianggap tidak realistis yang ekstrim oleh banyak orang, dan pada prakteknya generasi mendatang mungkin akan mengalami sesuatu dalam masyarakat, ekosfer dan ekonomi antara posisi ini. Dengan kata lain, seperti kebanyakan skenario yang disajikan kepada kita dalam bentuk hitam dan putih yang kaku, skenario ini mungkin dikotomi palsu. Tapi fakta bahwa skenario sosial, ekologi dan ekonomis masa depan yang sering digambarkan dalam meraih cara utama ditandai dengan gambar mencolok dari malapetaka dan kesuraman yang seharusnya tidak mencegah kita dari mengakui bahwa aktivitas manusia saat ini akan memiliki dampak masa depan pada bentuk masyarakat, ekosfer dan ekonomi. Beberapa orang mungkin berpendapat bahwa satu atau lebih dari dampak tersebut pada masa mendatang akan bermanfaat, sementara yang lain mungkin berpendapat sebaliknya. Beberapa orang mungkin berpendapat bahwa dampak negatif tidak akan sama merugikan seperti yang disarankan oleh skenario kehancuran sosial, sebuah ekosfer dapat mempertahankan hidup; dan / atau ekonomi dalam resesi mendalam jangka panjang. Tampaknya tak terbantahkan, bagaimanapun, bahwa konsekuensi negatif dari cara kami saat ini hidup saat melakukan (dan karenanya cenderung di masa depan) menyebabkan situasi di mana kemungkinan keadilan sosial, integritas ekologi dan stabilitas ekonomi terganggu.

Sebagai contoh, sebuah konsensus ilmiah ada bahwa aktivitas manusia merupakan faktor penyumbang pada pemanasan global yang menyebabkan kerusakan sosial, lingkungan dan ekonomi (dengan kerusakan masa depan kemungkinan untuk mempercepat). Beberapa komentator menunjukkan bahwa (untuk berbagai alasan yang kompleks) skenario 'azabsarat' diatur dalam paragraf pembukaan bab ini adalah realitas saat ini bagi banyak orang di dunia -misalnya, mereka yang hidup dalam kemiskinan di seluruh dunia .

Pada saat yang sama, komentator amati (dan beberapa argumen yang mendukung hubungan ini dibahas dalam hal ini dan lainnya bab dalam buku ini) bahwa pertumbuhan ekonomi (ditandai dengan energi dan produksi intensif material, dan hubungan sosial eksploitatif) secara sosial dan lingkungan tidak berkelanjutan.

Ini adalah isu-isu yang keberlanjutan membentuk fokus dari buku ini. Salah satu cara untuk melihat masalah ini adalah dalam hal kebutuhan jangka panjang untuk memastikan bahwa kegiatan ekonomi secara sosial dan lingkungan yang berkelanjutan. Dalam jangka pendek dimungkinkan untuk memiliki pertumbuhan ekonomi meskipun masyarakat merusak dan lingkungan hidup; Namun, dalam jangka panjang hal ini tidak mungkin. Misalnya, organisasi perlu kondisi sosial dan ekologi yang stabil yang akan beroperasi (meskipun beberapa bisnis mungkin menghasilkan keuntungan dari menangani hasil dari konflik sosial, seperti bisnis yang menawarkan layanan keamanan). Oleh karena itu, jika bisnis secara keseluruhan beroperasi dengan cara yang menyebabkan kerusakan pada masyarakat dan merusak konteks yang stabil yang akan beroperasi kemudian kegiatan tersebut tidak ekonomis dan tidak berkelanjutan secara sosial. Dalam jangka panjang, jika kegiatan organisasi menyebabkan tingkat kerusakan pada ekosfer sedemikian rupa sehingga tidak dapat mendukung kehidupan manusia pada skala saat ini kita nikmati, maka ini jelas tidak berkelanjutan terhadap semua standar sosial, ekonomi dan ekologi. Dengan demikian, jika pencarian pertumbuhan ekonomi menyebabkan kerusakan yang signifikan pada masyarakat dan lingkungan, pertumbuhan ekonomi tersebut tidak secara ekonomi, sosial atau lingkungan yang berkelanjutan dalam jangka panjang.

Ini mungkin tampak seperti titik jelas. Tapi apa mungkin kurang begitu jelas adalah bagaimana poin ini berkaitan dengan isu-isu akuntansi dan akuntabilitas. Akuntansi adalah alat yang ampuh (atau berbagai alat) yang telah konvensional digunakan untuk mencari mengoptimalkan kinerja ekonomi organisasi. Berbagai teknik akuntansi manajemen telah membantu manajer merencanakan dan mengontrol kegiatan mereka sehingga mereka (untuk organisasi komersial) memaksimalkan keuntungan mereka dan (bagi mereka menyediakan pelayanan publik) memaksimalkan manfaat dari dana yang tersedia bagi mereka. Berbagai teknik akuntansi keuangan telah membantu berkomunikasi aspek kinerja ekonomi organisasi untuk berbagai pemangku kepentingan (terutama pemilik dalam kasus yang lebih besar untuk entitas nirlaba) yang tidak terlibat dalam menjalankan organisasi sehari-hari. Dengan demikian teknik akuntansi keuangan ini telah menyediakan mekanisme melalui mana manajer telah mampu melaksanakan tugas akuntabilitas kepada pemegang saham atau pemegang saham (pemilik) yang tidak terlibat dalam menjalankan bismis sehari-hari.

Sama seperti manajemen konvensional dan akuntansi keuangan telah menyediakan alat dalam manajemen, perencanaan, pengendalian, dan akuntabilitas dari aspek ekonomi dari suatu organisasi, teknik yang lebih luas dari akuntansi keberlanjutan dan memiliki potensi untuk menjadi alat dalam manajemen, perencanaan, kontrol dan akuntabilitas organisasi untuk dampaknya sosial dan konvensional (atau, dengan kata lain, untuk sosial dan lingkungan selain dampak ekonomi yang lebih konvensional dari organisasi).

Dalam pernyataan publik tentang kebijakan pembangunan berkelanjutan dan praktek, banyak organisasi mengklaim bahwa mereka mengakui sosial dan lingkungan, di samping ekonomi, tanggung jawab, dan mencari cara untuk mengelola dan laporan mengenai kegiatan ini dengan cara yang tepat. Beberapa dari kritikus, bagaimanapun, berpendapat bahwa banyak organisasi yang hanya menggunakan teknik akuntansi keberlanjutan sebagai alat hubungan dengan masyarakat untuk menang (atau mempertahankan) persetujuan dari para pemangku kepentingan yang dukungannya sangat penting untuk legitimasi kegiatan mereka. Dalam kasus terakhir ini (dan terutama jika mereka berhubungan dengan organisasi yang mencari laba), praktik pelaporan sosial dan lingkungan yang diadopsi mungkin dianggap sebagai menyikapi kepentingan dari para pemangku kepentingan yang paling kuat dalam organisasi tertentu, sementara meninggalkan yang terpinggirkan kepentingannya dan kebutuhan yang kurang para pemangku kepentingan yang kuat.

Apapun yang terjadi (dan kebenaran adalah kemungkinan untuk berbohong di antara dua posisi ini), penggunaan teknik akuntansi keberlanjutan dan akuntabilitas telah meningkat di tahun terakhir. Pemahaman tentang dasar teknik-teknik dan kemampuan untuk secara kritis mengevaluasi mereka menjadi penting karena peran sentral akuntansi dalam pengelolaan dan pertanggungjawaban organisasi. Akibatnya, bentuk akuntansi dan pelaporan akan mempengaruhi kemampuan kita, pada tingkat masyarakat, untuk mengejar pembangunan berkelanjutan. Selain itu, agenda pembangunan berkelanjutan ini akan berdampak pada bagaimana akun diciptakan dan kemudian berakhir ke mana mereka digunakan. Buku ini mencoba untuk menggambar medan yang timbal balik tersebut dan akan dimainkan. Hal ini menetapkan untuk memberikan penjelasan tentang isu-isu kunci yang terlibat dalam akuntansi keberlanjutan dan akuntabilitas, dan dengan demikian memberikan dasar bagi para pembaca yang akan dilengkapi untuk membantu kedua mengembangkan dan kritik praktik-praktik ini. Untuk berkontribusi dalam mewujudkan tujuan-tujuan ini, setiap bab dalam buku ini telah ditulis oleh para pemikir terkemuka di bidang topik dipertimbangkan.

Sebagai tujuan dari buku ini adalah untuk memberikan pengenalan tentang bagaimana studi akuntansi mungkin berkontribusi pada transisi ke pembangunan berkelanjutan (atau, mungkin, bergerak menjauh dari tidak berkelanjutan), pertama-tama perlu untuk menjelaskan apa yang dimaksud dengan pembangunan berkelanjutan dan keadaan saat ini berpikir sekitar pembangunan berkelanjutan. Bagian berikutnya dari bab pendahuluan ini, Framing Bidang, akan memperkenalkan penjelasan ini pembangunan berkelanjutan dan menghubungkannya ini kepada kegiatan yang berhubungan dengan akuntansi. Bagian akhir, Cara Menggunakan Buku ini, maka akan memberikan panduan bagaimana buku ini dapat digunakan untuk mendukung suatu program studi di daerah topik ini.

Membingkai Bidang Akuntansi Dan Akuntabilitas Untuk Pembangunan Berkelanjutan

Kekhawatiran tentang sejauh mana alam sedang dihancurkan oleh aktivitas manusia dan implikasi dari kehancuran ini (baik dari segi cara ini mungkin melemahkan pembangunan manusia di masa mendatang serta dalam hal undesirability intrinsik kerusakan alam) tetap tinggi . Dua cara membingkai perdebatan ini telah muncul dalam beberapa tahun terakhir, yaitu: identifikasi batas planet dan penyusunan jasa ekosistem.

Identifikasi Batas Planet

Penelitian batas planet telah melibatkan konsorsium ilmuwan dari berbagai latar belakang yang bekerja sama untuk menentukan keadaan sistem bumi yang mendasari berkembangnya manusia. Tujuan utama dari penelitian ini adalah untuk memberikan masyarakat dan pemimpin politik (bersama dengan pembuat kebijakan) dengan bukti tentang bagaimana secara ekstensif unsur lingkungan alam telah dipengaruhi atau diubah oleh aktivitas manusia dan yang dari aspek ini membutuhkan tindakan segera. Pekerjaan yang paling berpengaruh di daerah ini adalah bahwa dari Rockström dan rekan, yang menunjukkan bahwa hilangnya keanekaragaman hayati, siklus nitrogen dan perubahan iklim diluar batasan planet, sementara sejumlah daerah lainnya mendekati batas tersebut (lihat http: //www.stockholmresilience .org / planet-batas untuk detail lebih lanjut tentang inisiatif ini). Ini berarti bahwa tindakan kolektif (termasuk tindakan untuk organisasi, dibimbing dan dibentuk oleh kegiatan akuntansi dan pelaporan) diperlukan untuk mengatasi masalah ini.

Penyusunan Jasa Ekosistem

Pada saat yang sama dengan batas-batas penyusunan planet muncul, program PBB yang sudah lama dikerja itu mulai membuahkan hasil sekitar tentang pemikiran ekologi dalam layanan ekosistem. Merupakan penyusunan yang berusaha untuk menghubungkan kualitas lingkungan dengan kemampuan manusia (dan spesies lainnya) untuk berkembang dan melihat alam sebagai yang menyediakan layanan untuk memungkinkan berkembang. Kegunaan dari penyusunan layanan ekosistem ialah bahwa hal itu memungkinkan kita untuk berpikir tentang bagaimana untuk mempertahankan aliran ini dari layanan dan link manusia berkembang langsung ke negara untuk ekologi (lihat Ekonomi Ekosistem dan Keanekaragaman Hayati proyek di http: //www.teebweb .org / (diakses 10 Oktober 2013) yang menjelaskan framing ini secara lebih rinci). Sementara penyusunan ini sangat relevan untuk organisasi di sektor-sektor produktif (seperti minuman, perikanan, serat makanan, dan kehutanan, di mana ketergantungan ekosistem yang berfungsi dengan baik jelas) itu juga berharga bagi industri lainnya (misalnya, industri pariwisata akan menjadi contoh dari sektor yang memerlukan kondisi ekologi yang stabil).

Tujuan Pembangunan Milenium

Bersama dengan fokus ekologi ini, bekerja dengan fokus pada pembangunan manusia berlanjut. Ada dua perkembangan kontemporer yang signifikan di daerah ini. Yang pertama ini berkaitan dengan tujuan pembangunan milenium (lihat juga http://www.un.org/millenniumgoals/[accessed 10 october 2013]) proses, sedangkan link kedua karya Rockström dkk. (2009) dengan ide kondisi minimum untuk berkembang secara eksplisit dalam karya yang dipandang perlu untuk pencapaian (dan bergerak di luar) Tujuan Pembangunan Milenium.

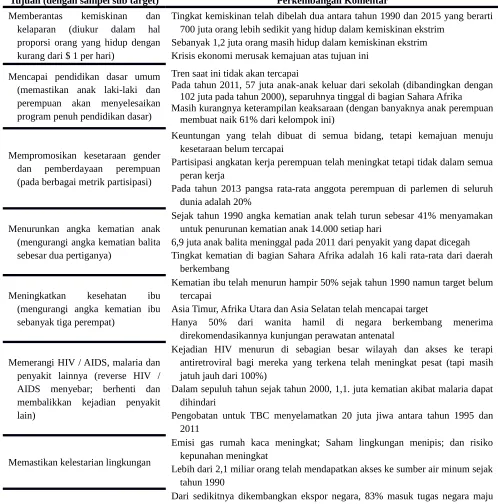

Tabel 1.1 Kemajuan dari tujuan pembangunan milenium

Tingkat kemiskinan telah dibelah dua antara tahun 1990 dan 2015 yang berarti 700 juta orang lebih sedikit yang hidup dalam kemiskinan ekstrim

Sebanyak 1,2 juta orang masih hidup dalam kemiskinan ekstrim Krisis ekonomi merusak kemajuan atas tujuan ini

Pada tahun 2011, 57 juta anak-anak keluar dari sekolah (dibandingkan dengan 102 juta pada tahun 2000), separuhnya tinggal di bagian Sahara Afrika Masih kurangnya keterampilan keaksaraan (dengan banyaknya anak perempuan

membuat naik 61% dari kelompok ini)

Partisipasi angkatan kerja perempuan telah meningkat tetapi tidak dalam semua peran kerja

Pada tahun 2013 pangsa rata-rata anggota perempuan di parlemen di seluruh dunia adalah 20%

Menurunkan angka kematian anak (mengurangi angka kematian balita sebesar dua pertiganya)

Sejak tahun 1990 angka kematian anak telah turun sebesar 41% menyamakan untuk penurunan kematian anak 14.000 setiap hari

6,9 juta anak balita meninggal pada 2011 dari penyakit yang dapat dicegah Tingkat kematian di bagian Sahara Afrika adalah 16 kali rata-rata dari daerah

berkembang

Meningkatkan kesehatan ibu (mengurangi angka kematian ibu sebanyak tiga perempat)

Kematian ibu telah menurun hampir 50% sejak tahun 1990 namun target belum tercapai

Asia Timur, Afrika Utara dan Asia Selatan telah mencapai target

Hanya 50% dari wanita hamil di negara berkembang menerima antiretroviral bagi mereka yang terkena telah meningkat pesat (tapi masih jatuh jauh dari 100%)

Dalam sepuluh tahun sejak tahun 2000, 1,1. juta kematian akibat malaria dapat dihindari

Pengobatan untuk TBC menyelamatkan 20 juta jiwa antara tahun 1995 dan 2011

Memastikan kelestarian lingkungan

Emisi gas rumah kaca meningkat; Saham lingkungan menipis; dan risiko kepunahan meningkat

Lebih dari 2,1 miliar orang telah mendapatkan akses ke sumber air minum sejak tahun 1990

Mengembangkan kemitraan global untuk pembangunan

Dari sedikitnya dikembangkan ekspor negara, 83% masuk tugas negara maju gratis

Hutang dari negara-negara berkembang memakan 3% dari pendapatan ekspor mereka (turun dari 12% pada tahun 2000)

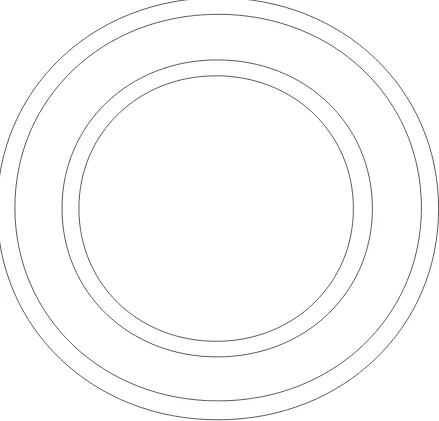

gambar 1.1 A aman dan ruang hanya beroperasi untuk kemanusiaan Sumber: Raworth (2012, p 4 *.)

* Lihat http://www.oxfam.org/rn/grow/policy/safe-and-just-space-humanity (diakses 10 Oktober 2013) untuk informasi lebih lanjut tentang inisiatif ini.

Tujuan pembangunan milenium etos juga mendasari perangkat penyusunan lainnya yang kami memperkenalkan disini, sebagai tujuan untuk bertindak sebagai salah satu ekspresi dari sebuah yayasan sosial - yaitu, hasil sosial minimum yang kita mungkin temukan diterima secara moral. Memang, gambar 1,1 menggambarkan bagaimana Raworth (2012) menghubungkan Rockström dkk. (2009) bekerja dengan cita-cita tujuan pembangunan milenium untuk mengidentifikasi 'donat' (atau menyelamatkan jiwa cincin jika Anda suka) di mana ruang yang aman dan hanya untuk kegiatan manusia mungkin ditemukan. Penyusunan ini membuktikan berpengaruh dan dibangun di atas ide dari jasa ekosistem dengan memperkenalkan dimensi keadilan.

Pemikiran Ulang Ekonomi

bayangkan mengingat krisis keuangan global (yang berasal dari 2008), ini telah menjadi daerah pertentangan karena sementara pertumbuhan ekonomi sering merusak lingkungan alam.

dan mengurangi kesetaraan sosial, kontraksi ekonomi juga dapat memiliki dampak buruk pada individu, masyarakat dan negara.

Perdebatan di kawasan ini sebagian besar telah difokuskan pada cara negara mengukur kemajuan dan bagaimana fokus sempit pada produk domestik bruto (PDB) berarti bahwa hasil pembangunan yang berkelanjutan tidak dikejar (lihat Stiglitz et al., 2009, untuk contoh terbaik dari pekerjaan ini ). Demikian juga, sejauh mana pertumbuhan ekonomi belum direformasi kemungkinan untuk mendorong kerusakan ekologis dan karenanya perlu untuk pindah ke kemakmuran tanpa pertumbuhan (Jackson, 2009) juga telah banyak dibahas. Kedua isu memiliki arti-penting untuk organisasi dalam hal bagaimana mereka suka mungkin mengukur kinerja (dan terutama bagaimana kebanyakan eksternalitas sosial dan lingkungan yang tidak diperhitungkan dalam akuntansi keuangan dan manajemen dan pelaporan) serta kekhawatiran bahwa keuntungan mengejar akan menimpa keinginan untuk menjadi sosial dan bertanggung jawab terhadap lingkungan. Ini adalah tema yang datang melalui bab dari buku ini dan yang Barter dan Bebbington (2009) mengeksplorasi dalam hal efisiensi relatif diperlukan jika pertumbuhan diperbolehkan dalam sistem.

Secara bersama-sama, unsur-unsur di atas pembangunan berkelanjutan disusun keterlibatan disiplin dengan konsep - bahkan jika aspek-aspek tertentu dari keprihatinan ini dilakukan juga sepenuhnya menginformasikan semua aspek akuntansi secara langsung. Selain itu, tren yang lebih luas menimbulkan pertanyaan apakah pembangunan berkelanjutan bahkan memungkinkan dan maka di sinilah beberapa pengamatan dari Raworth (2012) yang berwawasan (lihat Tabel 1.2 dan 1.3 masing-masing). Apa tabel ini menunjukkan bahwa tujuan keamanan lingkungan dan pengentasan kemiskinan tidak inheren bertentangan. Demikian juga, daftar 1,3 khususnya bersinar terang pada tindakan 'kaya' (di mana, kategori kami penulis teks musim gugur ini, dan di mana Anda sebagai pembaca cenderung juga dimasukkan) dan bagaimana tanggung jawab untuk perubahan mungkin mengistirahatkan lebih tegas dengan orang-orang dari kita dengan kekayaan yang lebih besar. Hal ini menimbulkan pertanyaan pribadi yang penting bagi kita semua dan dalam banyak cara pergi ke pusat bagaimana kita berpikir tentang pembangunan, bagaimana mungkin akan dikonsep dan apa peran kita mungkin dalam transisi apapun menuju keberlanjutan.

Tema Akuntansi

Seperti yang dapat dilihat dari bagian sebelumnya, pemasangan lapangan, susunan isu dan kekhawatiran yang dibahas di bawah kedok pembangunan berkelanjutan adalah kompleks dan mencakup beragam topik. Tema-tema ini (keamanan ekologi, keadilan sosial dan ketahanan ekonomi) yang relevan untuk disiplin akuntansi baik secara konseptual dan praktis. Memang, buku ini awalnya ditulis dalam upaya untuk memberikan jembatan antara kekhawatiran pembangunan dan akuntansi berkelanjutan. Demikian juga, dalam prakteknya, akuntan

Tabel 1.2 Mengakhiri kemiskinan tidak perlu menghancurkan planet

Imperatif pertama pembangunan berkelanjutan adalah pengentasan kemiskinan, dan mencapai yang perlu tidak menjadi sumber stres pada batasan planet ini. Data tersedia untuk beberapa dimensi penting dari kekurangan menunjukkan bahwa membawanya setiap orang hidup hari ini atas dasar sosial dapat dicapai dengan permintaan tambahan mencolok sedikit pada sumber:

Makanan: Memberikan kalori tambahan yang dibutuhkan oleh 13% dari populasi dunia menghadapi kelaparan (850m orang) akan membutuhkan hanya 1% dari pasokan pangan global saat ini.

Energi: Membawa listrik ke 19% dari populasi dunia (1,3 milyar orang) yang saat ini kekurangan itu bisa dicapai dengan kurang dari peningkatan 1% emisi CO2 global.

Penghasilan: Mengakhiri kemiskinan pendapatan untuk 21% dari populasi global yang hidup dengan kurang dari $ 1,25 per hari (1,4 miliar orang) akan membutuhkan hanya 0,2% dari pendapatan global

Tabel 1.3 Dampak dari orang kaya adalah tidak proporsional

Sumber terbesar dari batas ketegsngan planet saat ini adalah tingkat konsumsi berlebihan kira-kira terkaya 10% orang di dunia, dan pola produksi perusahaan yang memproduksi barang dan jasa yang mereka beli:

Emisi karbon: Hanya 11% dari populasi global menghasilkan sekitar 50% dari emisi karbon global, sementara 50% orang membuat hanya 11%.

Pendapatan: Terkaya 10% dari orang di dunia memegang 57% dari pendapatan global. 20% termiskin dari orang memegang hanya 2%.

Daya beli dan daya listrik: Tinggi - negara berpenghasilan - rumah untuk 16% dari populasi dunia - akun untuk 64% dari belanja dunia pada produk konsumen dan menggunakan 57% dari listrik dunia.

Nitrogen: Kemanusiaan adalah menggunakan nitrogen pada empat kali tingkat yang berkelanjutan secara global. Uni Eropa - rumah untuk hanya 7% dari populasi dunia - akan menggunakan 33% dari produk susu nitrogen berkelanjutan global daripada cocok untuk meninggal dengan sehat.

Sumber: Raeorth (2012, p. 19)

Belum pernah isu mengabaikannya pembangunan berkelanjutan dan meningkat beberapa upaya praktis untuk mengatasi dampak sosial dan lingkungan dari pembangunan (dalam hal akuntansi, mengelola dan melaporkan hasil dari upaya ini) telah dibingkai sebagai pekerjaan pembangunan berkelanjutan. Bahkan (Dan sejak publikasi edisi pertama buku ini) sejumlah inisiatif baru telah dikembangkan di ruang ini.

Sebagai contoh, akuntansi Pangeran untuk proyek keberlanjutan (salah satu pangeran dari badan amal Wales) telah mengumpulkan tingkat yang cukup dukungan dari organisasi sektor swasta dan publik (termasuk banyak badan akuntansi profesional besar dan berpengaruh) dari negara-negara di seluruh dunia dalam mengembangkan praktek-praktek yang berusaha untuk menanamkan pertimbangan pembangunan berkelanjutan ke dalam pengambilan keputusan organisasi. Sebuah proyek penelitian yang ditugaskan oleh akuntan untuk proyek keberlanjutan (Hopwood et al., 2010) melibatkan sejumlah akademisi akuntansi melakukan studi kasus yang meneliti aspek yang berbeda tentang bagaimana delapan organisasi telah mengembangkan dan menggunakan berbagai teknik akuntansi untuk membantu pemahaman menanamkan dari risiko dan peluang yang timbul dari dampak keberlanjutan mereka ke dalam keputusan yang diambil di semua tingkatan (strategis, taktis dan operasional), dan bagaimana hal ini menyebabkan keputusan yang lebih efektif.

publik, perusahaan akuntansi yang besar, badan akuntansi profesional dan badan pengawas akuntansi lainnya) dan, pada saat buku ini di cetak, memiliki lebih dari 100 organisasi diarahkan berbagai pendekatan untuk pelaporan digabungkan sebagai bagian pengembangan pedoman pelaporan yang terintegrasi.

Meskipun proposal pelaporan terintegrasi dan praktek telah berkembang pesat, dan cenderung terus berubah bentuk setelah buku ini telah diterbitkan, pada 2013 itu menjadi jelas bahwa pendekatan IIRC untuk pelaporan terintegrasi berkembang dalam arah agak berbeda dari pelaporan terintegrasi Afrika Selatan . Sementara pelaporan terintegrasi Afrika Selatan tampaknya ditujukan untuk menyediakan kebutuhan informasi gabungan dari berbagai pemangku kepentingan, IIRC terintegrasi pelaporan itu bergerak ke arah fokus pada sosial, lingkungan, informasi ekonomi dan pemerintahan terpadu membutuhkan penyedia modal bukan dari lebih luas dari pemangku kepentingan. Sementara beberapa pikir ini arah disesalkan karena mereka menganggap hal itu sebagai kesempatan yang terlewatkan untuk mengembangkan sebuah kerangka kerja yang akan menangani dampak keberlanjutan yang lebih luas dari organisasi pelapor, yang lain berpendapat bahwa itu adalah pendekatan yang lebih pragmatis untuk memastikan bahwa beberapa informasi keberlanjutan yang terintegrasi akan dilaporkan oleh perusahaan dalam situasi di mana pedoman pelaporan menangani kebutuhan informasi pembangunan yang berkesinambungan dari susunan yang lebih luas dari pemangku kepentingan mempertaruhkan hanya diabaikan atau diberhentikan oleh banyak perusahaan yang kuat.

Selain inisiatif spesifik, bidang penelitian akuntansi sosial dan lingkungan terus berkembang dengan bidang topik yang muncul sejak edisi terakhir dari buku ini. Beberapa bidang topik ini dibahas dalam edisi saat ini karena ada penelitian hasil yang cukup berkualitas tinggi yang telah diproduksi untuk dapat memberikan ringkasan dari pekerjaan (misalnya, dalam kasus perubahan iklim dan air - Bab 12 dan 13 masing-masing). Dua daerah lain yang muncul sebagai kita pergi untuk menekan dan saat itu menuju pembangunan terkait pekerjaan akuntansi yang berkelanjutan di masa depan keanekaragaman hayati (dengan edisi khusus yang diproduksi oleh Akuntansi, Auditing dan Akuntabilitas Journal pada 2013) dan hak asasi manusia (yang mulai mengumpulkan sebuah komunitas riset hidup, lihat terutama edisi khusus Perspektif Kritis pada Akuntansi 2011).

Ketika bidang ini muncul mereka akan menginformasikan pertimbangan apapun mengenai akuntansi untuk pembangunan berkelanjutan. Memang, kami berharap dapat dilihat bahwa kekhawatiran yang diperkenalkan di bagian sebelumnya pada saat penyusunan akuntansi dan akuntabilitas untuk link pembangunan berkelanjutan menjadi peran bahwa organisasi, kegiatan manajemen, akuntansi dan pelaporan bermain di berbagai bidang. Beberapa aspek dari agenda pembangunan berkelanjutan yang lebih tepat tanggung jawab pemerintah (bersama-sama atau secara kolektif). Misalnya, pengentasan kemiskinan tidak langsung tanggung jawab organisasi. Demikian juga, pemerintah adalah tubuh yang tepat untuk mengatur rezim pemerintahan yang akan memastikan bahwa hasil pembangunan yang berkelanjutan mungkin dicapai, sedangkan cara di mana organisasi berinteraksi dengan rezim ini (dan dalam beberapa kasus melebihi harapan di daerah ini) akan mempengaruhi hasil. Ini membuat mengejar keberlanjutan / tidak berkelanjutan kompleks; dan sementara akuntansi bukan satu-satunya arah di mana setiap transisi mungkin dibuat, itu adalah bagian dari proses yang banyak disiplin akademis mungkin datang bersama-sama untuk mengatasi masalah secara substantifa.

Cara menggunakan buku ini

daerah mereka ingin melakukan penelitian, dan untuk menemukan daerah ini dalam konteks yang lebih luas dari akuntansi keberlanjutan dan penelitian akuntabilitas. Hal ini juga dimaksudkan untuk mendukung pertumbuhan jumlah kursus di daerah ini, di mana program tersebut adalah program akuntansi keberlanjutan dan akuntabilitas yang berdiri sendiri, dan di mana materi akuntansi keberlanjutan dan akuntabilitas dimasukkan sebagai bagian dari program akuntansi yang lebih luas.

Buku ini dibagi menjadi lima bagian, yang masing-masing berfokus pada daerah serumpun penyelidikan. Bagian I memberikan konteks untuk masalah diperiksa dalam sisa buku dan, selain pengenalan ini, berisi dua bab - yang pertama memetakan medan akuntansi keberlanjutan dan akuntabilitas, sedangkan yang kedua membahas beberapa isu yang berkaitan dengan akuntansi keberlanjutan dan akuntabilitas dalam proses pendidikan. Bagian II kemudian memberikan perspektif tentang beberapa praktik yang telah dikembangkan dalam upaya untuk menjelaskan dan keuangan aspek pembangunan berkelanjutan - yang meliputi beberapa sejarah, alasan-alasan dan prospek masa depan untuk pelaporan keberlanjutan; jaminan independen dari laporan keberlanjutan; dialog para pemangku kepentingan dan keterlibatannya; mengembangkan rekening senyap dan bayangan; penilaian lingkungan dan sosial di bidang keuangan yang berkelanjutan; dan akuntansi keberlanjutan dan perubahan organisasi. Bagian III dari buku bergerak untuk mengeksplorasi akuntansi untuk pembangunan berkelanjutan dalam pengaturan organisasi lainnya - organisasi khusus non-pemerintah (LSM) dan pelayanan publik. Bagian IV berfokus pada akuntansi sehubungan dengan kekhawatiran biofisik spesifik emisi karbon dan penggunaan sumber daya air. Akhirnya, bagian V menyediakan beberapa interpretasi konseptual menyeluruh dalam bentuk bab memeriksa: dasar-dasar filosofis keberlanjutan dan akuntabilitas organisasi: legitimasi organisasi sebagai motif untuk pelaporan keberlanjutan; dan wawasan keberlanjutan melaporkan dari teori institusional. Bab penutup, Bab 17, ikatan bersama-sama semua wawasan utama dari buku.

Ada peningkatan pengakuan di banyak universitas global bahwa organisasi seperti dulu mote di sektor swasta, publik dan ketiga mengadopsi dan mengembangkan akuntansi keberlanjutan dan praktik akuntabilitas, studi akuntansi hanya berfokus pada aspek keuangan atau ekonomi tanpa dimensi keberlanjutan sosial dan lingkungan tidak tidak cukup mem

bekali siswa dengan pengetahuan akuntansi dan pemahaman mereka akan

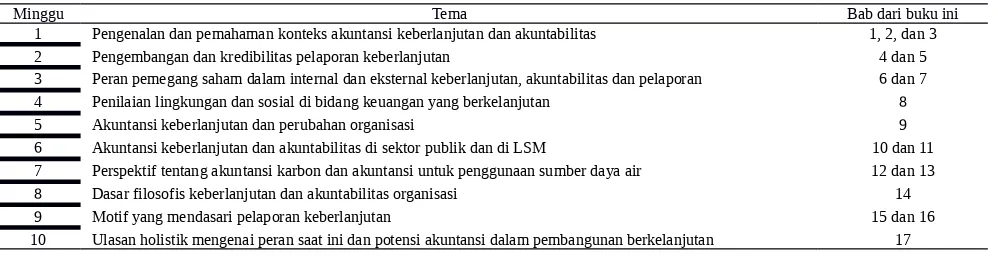

Tabel 1.4 Garis besar modul berpotensi dalam menggunakan buku ini

Minggu Tema Bab dari buku ini

1 Pengenalan dan pemahaman konteks akuntansi keberlanjutan dan akuntabilitas 1, 2, dan 3 2 Pengembangan dan kredibilitas pelaporan keberlanjutan 4 dan 5 3 Peran pemegang saham dalam internal dan eksternal keberlanjutan, akuntabilitas dan pelaporan 6 dan 7 4 Penilaian lingkungan dan sosial di bidang keuangan yang berkelanjutan 8

5 Akuntansi keberlanjutan dan perubahan organisasi 9

6 Akuntansi keberlanjutan dan akuntabilitas di sektor publik dan di LSM 10 dan 11 7 Perspektif tentang akuntansi karbon dan akuntansi untuk penggunaan sumber daya air 12 dan 13 8 Dasar filosofis keberlanjutan dan akuntabilitas organisasi 14

9 Motif yang mendasari pelaporan keberlanjutan 15 dan 16

dibutuhkan setelah mereka lulus. Oleh karena itu semakin banyak kursus akuntansi keuangan dan manajemen berdasarkan lebih luas sekarang menggabungkan unsur akuntansi keberlanjutan dan akuntabilitas, dan bab dari buku ini dapat digunakan, baik secara individual maupun dalam kombinasi, untuk mendukung proses belajar mengajar dari elemen-elemen ini.

Ada pula meningkatnya jumlah universitas yang mengembangkan seluruh program di bidang akuntansi keberlanjutan dan akuntabilitas - baik di tingkat sarjana dan pascasarjana. Buku ini memberikan teks yang ideal untuk kursus tersebut, seperti bab dapat dikombinasikan untuk mendukung khas sepuluh sampai 12 minggu jangka tunggal (atau semester) saja. Salah satu contoh bagaimana ini bisa dicapai untuk kursus sepuluh minggu ini seperti yang disajikan pada tabel 1.4.

Kami berharap bahwa pembaca akan mendapatkan materi yang disampaikan dalam buku ini sekaligus berguna dan informatif. Seperti yang telah ditulis untuk menginformasikan berbagai pembaca tentang peran saat ini dan potensi akuntansi di daerah sangat penting dari pembangunan berkelanjutan, kami berharap bahwa hal itu juga membantu berkontribusi terhadap kedua pengembangan praktis dan teoritis dalam praktik akuntansi dan akuntabilitas, akuntansi yang seperti dapat berkontribusi terhadap bisnis yang lebih berkelanjutan, atau kurang berkelanjutan,, sektor publik dan kegiatan sektor ketiga.

Setiap komentar yang pembaca mungkin memiliki pada struktur dan isi buku ini dipersilahkan.

Catatan

1. Keanekaragaman hayati adalah istilah yang digunakan menggambarkan derajat berbagai organisme hidup yang diamati di setiap lokasi. Hal ini juga digunakan untuk menggambarkan jumlah (yang merupakan tokoh yang sangat tidak pasti) organisme hidup yang berbeda ada di planet ini. Tingkat keanekaragaman hayati yang tinggi dianggap baik (secara keseluruhan, tetapi tidak harus di setiap tempat di planet ini) karena mereka memungkinkan untuk sistem ekologi yang lebih kuat untuk eksis.

2. Kekhawatiran Cara yang paling jelas tentang perubahan dalam bukti siklus nitrogen diri dalam studi akuntansi adalah melalui pertimbangan produksi pupuk (yang menyebabkan gangguan tertentu ke daerah ini) serta pertimbangan tentang bagaimana organisasi penghasil pangan mempengaruhi siklus alami ini . Ini adalah contoh dari tekanan lingkungan yang mungkin tidak jelas terkait dengan akuntansi atau masalah organisasi tetapi di mana koneksi tersembunyi ada.

3. Seperti di gedung dan pakaian industri.

4. Memang, ada proses saat ini bermain dalam PBB yang melihat apakah tujuan pembangunan milenium akan digantikan oleh Tujuan Pembangunan Berkelanjutan (ketika tujuan milenium diprosesakan dijadwalkan ditutup setelah 2015).

5. Seperti yang akan anda lihat ketika anda membaca berbagai bab, inisiatif ini menanamkan berbagai bidang topik. 6. Laporan 2009 King di pemerintahan untuk Afrika Selatan, sering disebut hanya sebagai Raja III.