MODEL PENYALURAN DANA (FINANCING) DALAM OPTIMALISASI PENGEMBANGAN UMKM DI KABUPATEN KUBU RAYA

PROVINSI KALIMANTAN BARAT

Sumiyati

Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah, Pontianak, Indonesia

e-mail: sumiyati@unmuhpnk.ac.id

Edy Suryadi

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Pontianak, Indonesia

e-mail: edysuryadi@unmuhpnk.ac.id

ABSTRAK

Permasalahan yang saat ini dihadapi UMKM adalah seringkali pembiayaan dana komersil dengan cost of capital yang relatif tinggi, persyaratan sangat selektif dan jumlah yang tidak mencukupi serta kadangkala salah sasaran, sehingga program permodalan tidak dapat memberikan manfaat yang optimal pada pengembangan UMKM.

Tujuan penelitian ini untuk merancang model penyaluran dana (financing) dalam optimalisasi pengembangan UMKM, terutama dari sudut pandang pelaku UMKM. Metode yang digunakan dalam penelitian ini ada 3 (tiga) tahapan, yang pertama yaitu metode deskriptif dengan pendekatan tabulasi, yang kedua yaitu analisis medan kekuatan (Force Field Analysis), serta yang terakhir yaitu The House Model. Hasil penelitian mengindentifikasi permasalahan financing yang dihadapi pelaku UMKM, mengkaji kekuatan pendorong dan kekuatan penghambat pengembangan UMKM, dan mengembangkan rancangan The House Model yaitu model penyaluran dana dalam optimalisasi pengembangan UMKM di Kabupaten Kubu Raya Provinsi Kalimantan Barat.

Kata Kunci: Model Penyaluran Dana (Financing), Optimalisasi Pengembangan UMKM, The House Model

ABSTRACT

The current Micro small and medium enterprises (MSME) problems nowadays are the financing of commercial fund with cost of capital are frequently relatively high, selective requirements and insufficient number of funds, and misdirected fund, so the financing program cannot effectively give optimal benefit to the development of micro small and medium enterprises.

The purpose of this research aims to design the model of fund channeling (financing) in the optimalization of micro small and medium enterprises especially from the perspective of MSME entrepreneurs. The methods of this research consisted of three stages namely descriptive method with tabulation approach, Force Field Analysis, and The House Model. The findings of the research identify the problems of financing faced by the MSME entrepreneurs, examine the driving force and inhibiting power of the development of MSME, and develop The House Model design as model of fund channeling in the optimalization of the development and improvement of micro small and medium enterprises at Kubu Raya Regency Kalimatan Barat Province.

PENDAHULUAN

Perencanaan (planning) merupakan salah satu fungsi manajemen yang penting dalam berjalannya suatu program karena kesuksesan atau kegagalan program dimulai dari tahap tersebut. Saat ini pemerintah sangat inten dalam perencanaan dan pengembangan usaha mikro, kecil dan menengah (UMKM) dengan berbagai kebijakan yang berpihak kepada pelaku UMKM. Perencanaan pengembangan UMKM dikatakan baik apabila telah memperhitungkan semua kemungkinan yang dapat terjadi ketika program tersebut dilaksanakan. Salah satu kemungkinan yang dapat terjadi dan akan berpengaruh secara signifikan terhadap pelaksanaan program adalah perubahan. Perubahan disebabkkan oleh banyak hal, antara lain teknologi yang berkembang pesat, kondisi ekonomi yang senantiasa berubah, kompetisi global, kondisi sosial demografik dan tantangan internal yang menyangkut keberadaan UMKM itu sendiri.

Keberadaan UMKM dalam

Di Kabupaten Kubu Raya jumlah UMKM juga cenderung mengalami peningkatan,

begitu juga halnya dengan penyerapan jumlah tenaga kerja dan nilai investasinya .Tabel 1

Jumlah Unit Usaha, Tenaga Kerja dan Nilai Investasi UMKM di Kabupaten Kubu Raya Tahun 2012-2015

Sumber : BPS Kabupaten Kubu Raya, 2016 Potensi yang dimiliki oleh UMKM untuk mendorong pertumbuhan ekonomi nasional sangat besar dan menjadi alasan pemerintah memberikan peluang yang sangat terbuka kepada masyarakat dalam usahanya mengembangkan UMKM. Hal ini juga memberikan pembuktian empiris dimana pada periode krisis ekonomi tahun 1997/1998 saat banyak

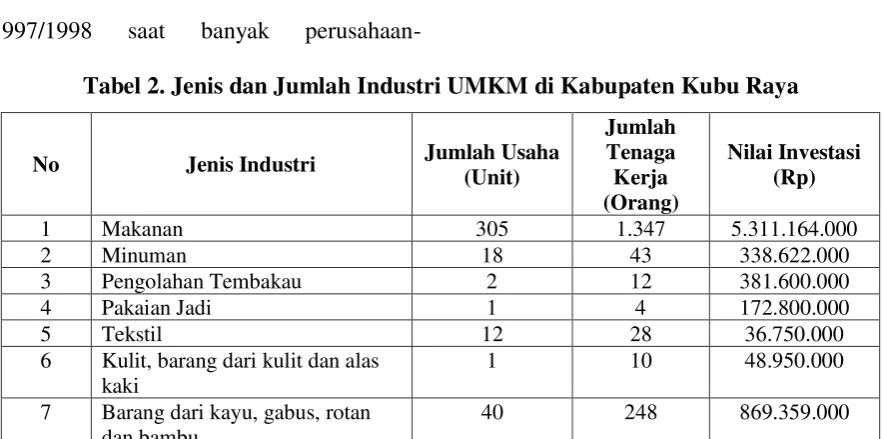

perusahaan-perusahaan besar yang bangkrut dan melakukan PHK dalam jumlah besar, UMKM tetap fleksibel dan mampu bertahan dalam kondisi tersebut, khususnya usaha kecil dan mikro. Adapun perkembangan usaha kecil dan mikro berdasarkan jenis industri dan jumlah serapan tenaga kerja serta nilai investasi dapat dilihat pada Tabel 2.

Tabel 2. Jenis dan Jumlah Industri UMKM di Kabupaten Kubu Raya

No Jenis Industri Jumlah Usaha

(Unit)

6 Kulit, barang dari kulit dan alas kaki

1 10 48.950.000

7 Barang dari kayu, gabus, rotan dan bambu

8 Percetakan dan reproduksi media rekaman

9 15 162.146.000

9 Bahan kimia dan barang dari bahan kimia

3 16 185.500.000

10 Karet dan bahan dari karet dan plastik

3 16 168.000.000

11 Barang galian bukan logam 2 10 67.220.000 12 Barang logam, bukan mesin dan

peralatannya

11 26 498.259.000

13 Industri kendaraan bermotor, Trailer dan semi trailer

2 4 200.000.000

14 Industri alat angkutan lainnya 1 7 95.000.000

15 Furniture 23 88 667.348.000

16 Pengolahan lainnya 8 24 94.138.000

17 Jasa reparasi dan pemasangan mesin dan peralatan

3 30 438.745.000

Total 444 1.514 9.762.601.000

Sumber : BPS Kabupaten Kubu Raya, 2016 Tantangan UMKM saat ini sangat berat karena ketatnya persaingan, apalagi dengan masuknya produk-produk luar negeri. Selain itu, UMKM sering menghadapi masalah yang belum terselesaikan yang berhubungan dengan iklim usaha.

Aspek dalam pengembangan UMKM yang sering menjadi permasalahan utama yaitu kekurangan permodalan. Hal tersebut disebabkan karena keterbatasan akses ke sumber permodalan. Faktor lainnya adalah keterbatasan kemampuan dalam melengkapi persyaratan yang diajukan oleh lembaga keuangan formal, dalam hal ini perbankan. Hal tersebut menyebabkan saat ini pada

Hal tersebut menyebabkan perkembangan UMKM sebagai usaha yang mapan menjadi terhambat. Untuk dapat mengembangkan bisnisnya, UMKM memerlukan tambahan modal dari luar. Salah satunya yaitu dengan mencari dana melalui fasilitas perkreditan dari perbankan atau non perbankan dan fasilitas dana bergulir baik dari pemerintah maupun swasta. Namun berdasarkan perkembangannya, program bantuan pendanaan kepada UMKM masih belum dapat memberikan hasil yang optimal, karena faktor persyaratan dan prosedur untuk mendapatkan dana pinjaman merupakan hal yang mendasar dan sangat sulit dipenuhi oleh sebagian besar usaha kecil. Di samping itu, permasalahan selanjutnya yang dihadapi oleh pelaku UMKM adalah terbatasnya keahlian dalam menerapkan manajemen keuangan dan pengelolaan usaha yang baik. Hal tersebut kemudian menimbulkan permasalahan pada terhambatnya pengembangan usaha sehingga penyaluran modal yang sudah didapat pun tidak dapat menjadi solusi bagi peningkatan skala usaha. Atau dengan kata lain, bantuan

modal yang diperoleh tidak dapat bermanfaat secara optimal. Oleh karena itu, agar bantuan permodalan yang disalurkan dapat bermanfaat secara efektif dan efisien maka perlu juga diikuti dengan pembinaan dan dukungan yang berkelanjutan, yaitu yang terkait dengan pengembangan manajemen usaha, kewirausahaan, administrasi keuangan dan sebagainya.

salah satu penyumbang dalam peningkatan pertumbuhan perekonoman daerah.

Untuk mengoptimalkan penyaluran dana agar dapat dimanfaatkan oleh pihak yang tepat disaat yang tepat maka perlu dilakukan penelitian terkait dengan penyaluran modal untuk UMKM, terutama dari sudut pandang pelaku UMKM sebagai pelaku utama dalam penggunaan jasa tersebut. Penelitian yang dilakukan tersebut diarahkan pada aksesibilitas pelaku UMKM pada sumber modal yang menyediakan jasa pendanaan yang dapat dimanfaatkan untuk pengembangan UMKM. Selanjutnya penelitian diarahkan pada inventarisasi kekuatan maupun kendala yang dihadapi oleh pelaku UMKM terkait pemanfaatan modal yang telah diperoleh. Dengan penelitian ini selanjutnya diharapkan dapat menjadi dasar bagi penyusunan model penyaluran dana yang efektif dan efisien bagi pelaku UMKM agar dapat bermanfaat secara optimal, tidak hanya dalam satu waktu penyaluran bantuan, namun diharapkan dapat menjadi upaya yang berkelanjutan dalam

mendorong pengembangan UMKM sebagai sektor usaha yang menopang pertumbuhan perekonomian dan pembangunan daerah.

METODE PENELITIAN

Jenis Penelitian

Dalam penelitian ini, penulis menggunakan metode field research. Field research (penelitian kancah) dilakukan dengan cara menyusun, mengkaji, menganalisis data sekunder maupun data primer yang diperoleh dari lapangan. Penelitian dilakukan dengan cara turun ke lapangan untuk mendapatkan informasi, data dan kondisi up date terkait dengan penyaluran dana UMKM di Kabupaten Kubu Raya Provinsi Kalimantan Barat.

Teknik Pengumpulan Data

Kabupaten Kubu Raya. Data primer yang akan digunakan dalam penelitian ini diperoleh dari para pelaku UMKM di Kabupaten Kubu Raya, tepatnya di daerah yang ditentukan sebagai lokasi penelitian, sebagai responden penelitian. Data primer diperoleh melalui wawancara terhadap responden dengan menggunakan instrumen penelitian berupa kuisioner.

Populasi dan Sampel

Untuk memperoleh sampel yang sesuai dengan tujuan penelitian, maka digunakan teknik pengambilan sampel yaitu purposive sampling yang dikombinasikan dengan pendekatan snowball dengan sampel minimal sebanyak 30 responden.

HASIL DAN PEMBAHASAN

Inventarisasi permasalahan financing

yang dihadapi pelaku UMKM

Penelitian dengan metode purposive sampling yang dikombinasikan dengan pendekatan snowball. Jumlah populasi tidak dihitung akan tetapi diklasifikasi dalam

beberapa kelompok masyarakat dengan kriteria menjadi responden yang terdiri dari masyarakat sebagai pelaku UMKM di Kabupaten Kubu Raya dan responden kunci. Pengumpulan data primer dengan menggunakan kuisioner melalui survei wawancara disertai depth interview, observasi dan analisis dokumen. Analisis data dilakukan secara deskriptif yang berbasis pada informasi data primer yang kemudian dianalisis dan diinterpretasikan. Untuk mendapatkan persepsi dan umpan balik terhadap pengembangan UMKM, maka diperlukan adanya feed back dari pelaku usaha terhadap kemungkinan adanya kendala dalam pengembangannya. Umpan balik yang diharapkan tidak hanya dari aspek sumber pembiayaan, namun juga terhadap pengelolaan dan manajemen secara keseluruhan sebagai upaya menggali sari-sari pikiran yang cerdas dan bijak.

Tabel 3. Permasalahan Financing UMKM

No. Permasalahan Ya Tidak

F % F %

1. Besaran Pinjaman 25 65,79 13 34,21 2. Besaran Bunga 28 73,68 10 26,32 3. Jangka Waktu Pinjaman 21 55,26 17 44,74 4. Waktu Pencairan 22 57,89 16 42,11 5. Angsuran Pinjaman 20 52,63 18 47,37 6. Pemanfaatan Pinjaman 15 39,47 23 60,53 Sumber : Data Primer Diolah, 2017

Mayoritas persepsi pelaku UMKM yang telah menggunakan fasilitas kredit, mengatakan bahwa besaran pinjaman (65,79%) kadangkala tidak sesuai dengan kebutuhan yang diharapkan baik untuk modal kerja (working capital) maupun modal investasi (fixed Assets) dari semua sumber pembiayaan. Besaran tingkat bunga sumber pembiayaan formal memang lebih rendah (73,68%), tapi prosedur administrasi dinilai sulit, jangka waktu pinjaman (55,26%), dan penyaluran lambat atau waktu pencairan (57,89%) kadangkala tidak sesuai seperti yang diharapkan. Sebaliknya, sumber pembiayaan informal dengan prosedur administrasi sederhana, waktu pencairan pinjaman cepat atau tepat waktu sesuai kebutuhan tapi dengan tingkat bunga lebih tinggi. Sedangkan untuk kredit program

prosedur administrasi dinilai mudah, tapi sayangnya realisasi penyalurannya dinilai sangat lambat dan jumlah tidak mencukupi. Hal ini terkait dengan aturan dan prosedur serta sasaran program yang harus jelas. Dalam pelaksanaannya selalu melibatkan kelompok-kelompok yang berperan aktif sebagai penanggung jawab. Para pelaku UMKM beranggapan bahwa sebagai anggota kelompok merasa sangat mudah mengikuti kredit program karena segala sesuatunya diurus dan diselesaikan oleh ketua dan pengurus kelompok. Optimalisasi pemanfaatan pinjaman masih kurang (39,47%) karena besaran pinjaman kadangkala tidak sesuai dengan kebutuhan yang diharapkan.

Tabel 4. Harapan Kemudahan dari Pemerintah dan Perbankan

Kepada Pemerintah :

1. Pemerintah bekerja sama dengan Bank untuk mempermudah usaha 2. Membuat kebijakan ekonomi yang riil berpihak kepada UMKM

3. Memberikan sosialisasi kepada UMKM terhadap kebijakan terkait UMKM 4. Membentuk lembaga pembina khusus yang profesional untuk UMKM 5. Bantuan modal usaha dengan persyaratan ringan

6. Bantuan dalam bidang pemasaran yang berkaitan dengan kemasan dan promosi 7. Kemudahan dalam pengurusan administrasi usaha

8. Memperhatikan infrastruktur, PDAM, terutama lampu listrik (PLN)

Kepada Bank :

1. Kredit lunak dan proses cepat dengan jangka waktu yang lebih fleksibel serta bunga stabil

3. Jaminan dalam mendapatkan kredit ringan

4. Memberikan bimbingan dalam administrasi keuangan

5. Memberikan informasi dan sosialisasi yang berkaitan dengan produk-produk pembiayaan khusus UMKM

Sumber : Olahan Hasil Wawancara, 2017

Mengkaji kekuatan pendorong dan

kekuatan penghambat pengembangan

UMKM

Dari hasil pengolahan data yang diperoleh baik dari data sekunder maupun data primer menunjukkan kekuatan pendorong dan penghambat dalam upaya pengembangan UMKM, yaitu :

Faktor kekuatan pendorong dalam upaya

pengembangan UMKM di Kabupaten

Kubu Raya, antara lain :

1) Ketersediaan dan tingkat upah karyawan 2) Ketersediaan dan harga bahan baku 3) Penerapan teknologi dan jumlah produksi

4) Frekuensi dan kuntinyuitas produksi

Faktor penghambat dalam upaya

pengembangan UMKM di Kabupaten

Kubu Raya, antara lain :

1) Masalah kinerja karyawan

2) Kualitas bahan baku dan jenis produk yang dihasilkan

3) Faktor Pemasaran

4) Faktor Pendapatan dan Modal

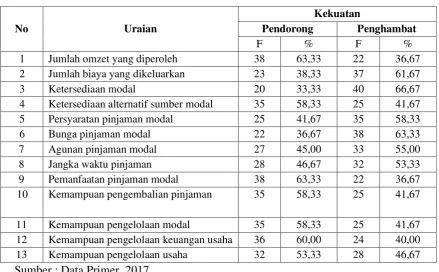

Tabel 5. Faktor Pendapatan dan Modal

No Uraian

Kekuatan

Pendorong Penghambat

F % F %

1 Jumlah omzet yang diperoleh 38 63,33 22 36,67 2 Jumlah biaya yang dikeluarkan 23 38,33 37 61,67 3 Ketersediaan modal 20 33,33 40 66,67 4 Ketersediaan alternatif sumber modal 35 58,33 25 41,67 5 Persyaratan pinjaman modal 25 41,67 35 58,33 6 Bunga pinjaman modal 22 36,67 38 63,33 7 Agunan pinjaman modal 27 45,00 33 55,00 8 Jangka waktu pinjaman 28 46,67 32 53,33 9 Pemanfaatan pinjaman modal 38 63,33 22 36,67 10 Kemampuan pengembalian pinjaman 35 58,33 25 41,67

11 Kemampuan pengelolaan modal 35 58,33 25 41,67 12 Kemampuan pengelolaan keuangan usaha 36 60,00 24 40,00 13 Kemampuan pengelolaan usaha 32 53,33 28 46,67 Sumber : Data Primer, 2017

Dari tabel di atas dapat diketahui bahwa mayoritas pelaku UMKM mengatakan faktor jumlah omzet yang diperoleh (63,33%), ketersediaan alternatif sumber modal (58,33%), manfaat pinjaman modal (63,33%), kemampuan pengembalian pinjaman (58,33%), kemampuan pengelolaan keuangan usaha (60,00%) dan kemampuan pengelolaan usaha (53,33%)

merupakan faktor kekuatan pendorong. Sedangkan jumlah biaya yang dikeluarkan (61,67%), ketersediaan modal (66,67%), persyaratan pinjaman (58,33%), bunga pinjaman modal (63,33%), agunan pinjaman modal (55,00%), dan jangka waktu pinjaman (53,33%) termasuk ke dalam kekuatan penghambat.

Model Financing Dalam Optimalisasi Pengembangan UMKM

Optimalisasi dari fungsi financing UMKM

Fungsi Financing :

Meningkatkan akses UMKM terhadap berbagai sumber daya produktif, terutama fasilitasi permodalan UMKM dari pihak ketiga dan lembaga keuangan, maupun bantuan permodalan dari pemerintah.

1. Memberikan bimbingan dalam administrasi keuangan dan manajemen modal usaha. 2. Penyederhanaan prosedur pinjaman bagi UMKM.

Gambar 1. The House Model Optimalisasi dari fungsi financing dan marketing UMKM

KESIMPULAN DAN SARAN

Berdasarkan tujuan penelitian, dapat disimpulkan hal-hal sebagai berikut:

1. Permasalahan yang dihadapi pelaku UMKM dalam sumber pembiayaan yaitu besaran pinjaman yang tidak mencukupi, besaran atau tingkat bunga, jangka waktu pinjaman, penyaluran atau waktu pencairan lambat, dan optimalisasi pemanfaatan pinjaman masih kurang.

2. Kekuatan pendorong dan kekuatan penghambat yang menjadi kendala dalam upaya pengembangan UMKM adalah : a. Kekuatan pendorong dari faktor

produksi dan bahan baku dimulai dari ketersediaan jumlah tenaga kerja, tingkat upah yang relatif rendah, ketersediaan bahan baku, harga bahan baku, penerapan, frekuensi dan kuntinyuitas produksi. Sedangkan faktor penghambat masalah kinerja

Pelaku UMKM :

Pengelola UMKM sebagai pelaku utama yang harus kreatif dan inovatif dalam memanage sumber daya yang dimilikinya, yaitu :

1. Memiliki keinginan yang kuat untuk maju.

2. Terus aktif mencari infromasi terbaru dan membangun jaringan.

3. Mengoptimalkan sumber pembiayaan, baik bank atau lembaga keuangan lainnya yang ditunjuk pemerintah.

4. Peningkatan pengembangan diri dengan mengikuti pelatihan-pelatihan yang diberikan dan mengaplikasikannya.

Membuat kebijakan dan sosialisasi tidak hanya bentuk skim, tetapi bagaimana mendapatkan pembiayaan tersebut.

1. Penyederhanaan

prosedur pinjaman bagi UMKM.

2. Proses kesimpelan dan kecepatan dalam penyaluran kredit bagi UMKM.

1.Memberikan bimbingan dalam administrasi keuangan dan manajemen modal usaha.

2.Pemberian informasi pasar dan membantu kegiatan promosi.

3.Pembinaan tentang teknologi produksi dan informasi (IT) dalam packaging dan pemasaran online. 4.Menciptakan jaringan layanan khusus

karyawan, kualitas bahan baku, dan jenis produk yang dihasilkan.

b. Kekuatan pendorong dari faktor pemasaran dan promosi dimulai dari harga jual, ketersediaan pembeli, dan kegiatan promosi. Sedangkan faktor penghambat yaitu tujuan penjualan produk, sistem pemasaran terutama menyangkut pengemasan (packaging) dan jaringan pemasaran.

c. Kekuatan pendorong dari faktor pendapatan dan modal adalah jumlah omzet yang diperoleh, ketersediaan alternatif sumber modal, manfaat pinjaman modal, kemampuan pengembalian pinjaman, kemampuan pengelolaan keuangan usaha dan kemampuan pengelolaan usaha. Sedangkan kekuatan penghambat dimulai dari jumlah biaya yang dikeluarkan, ketersediaan modal, persyaratan pinjaman, bunga pinjaman modal, agunan pinjaman modal, dan jangka waktu pinjaman.

3. Berdasarkan rancangan The House Model dari penelitian ini akan mengembangkan model penyaluran dana dalam optimalisasi UMKM, yaitu dengan tujuan dan sasaran optimalisasi dari fungsi financing UMKM.

Adapun yang menjadi saran dalam penelitian ini antara lain :

1. Pemerintah dan perbankan serta lembaga keuangan non bank dituntut harus benar-benar punya komitmen dan konsisten dalam pengembangan UMKM selain dari komitmen dan kerja keras dari pelaku UMKM sendiri. Di samping itu sebagai perpanjangan tangan bagi pemerintah dalam menyalurkan dana pembiayaan UMKM, pihak perbankan dan lembaga keuangan non bank perlu melakukan penyederhanaan administrasi dan persyaratan kredit, sehingga pelaku UMKM tidak merasa kesulitan dalam berurusan dengan pembiayaan.

UMKM, maka pemerintah dapat membentuk atau memfungsikan lembaga pendamping yang membantu bidang

financing dan marketing dalam

optimalisasi pengembangan UMKM. 3. Diperlukan kajian lanjutan untuk

merumuskan model pembiayaan UMKM yang benar-benar efektif untuk pengembangan UMKM, karena model pembiayaan yang diuraikan dalam penelitian ini adalah model yang diinginkan oleh UMKM. Untuk itu perlu dibuat kajian yang menganalisis kelemahan dan kekuatan dari lembaga-lembaga keuangan yang ada dan dipadukan dengan model yang diinginkan oleh UMKM sehingga tercipta suatu model yang benar-benar efektif dalam pembiayaan UMKM.

DAFTAR PUSTAKA

Burhan Bungin, M, Metodologi Penelitian Kualitatif, “Komunikasi, Ekonomi, dan

Kebijakan Publik serta Ilmu-ilmu

Sosial lainya”, Kencana Prenada Media

Group, 2010.

Horovitz J, Ohlsson-Corboz AV.,A Dream with a Deadline: Turning Strategy into Action. Harlow [GB]: FT Prentice Hall, 2007

Freddy Rangkuty “Riset Pemasaran”, PT.

Gramedia Pustaka Utama”, Jakarta,

2001.

Kotler, Philip dan Keller, Kevin Lane, Manajemen Pemasaran, Edisi 12, Jilid 1, Alih Bahasa oleh : Benyamin Molan, Jakarta : PT. INDEKS, 2008.

Keputusan Menteri Pendayagunaan Aparatur

Negara, Nomor :

KEP/25/M.PAN/2/2004, Tentang

Pedoman Penyusunan Indeks

Kepuasan Masyarakat Unit Pelayanan

Instansi Pemerintah

Kuat Ismanto, Manajemen Syari’ah : Implementasi TQM dalam Lembaga

Keuangan Syari’ah, Yogyakarta :

Pustaka Pelajar, 2009

Principles, Methods and Application. New Delhi: SAGE Publications India, 2009

Supriyanto, S dan Damayanti, Nyoman Anita, Perencanaan dan Evaluasi, Surabaya, Airlangga University Press, 2007.

Ramdhansyah dan Sondang Aida Silalahi. 2013. Pengembangan Modal Pendanaan UMKM Berdasarkan Persepsi UMKM. Jurnal Keuangan dan Bisnis Vol. 5, No. 1, Maret, Hal 30-40.

Suparmoko, M. 2001. Metode Penelitian Praktis Untuk Ilmu-Ilmu Sosial dan Praktik. Penebar Swadaya. Jakarta. Surjadi, Implementasi FFA (Analisis Medan

Kekuatan). Badan Diklat Provinsi Jawa Timur, 2008 .

Undang-undang Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil dan Menengah (UMKM).

Undang-undang Nomor 9 tahun 1995 Tentang Usaha Kecil.