ANGGARAN BERDASARKAN FUNGSI DAN

AKTIFITAS STANDAR UNIT

A. TUJUAN PEMBELAJARAN.

4.1. Mahasiswa mengetahui tentang anggaran.

4.2. Mahasiswa mengetahui tentang anggaran induk.

4.3. Mahasiwa mengetahui cara menggunakan anggaran untuk evaluasi kerja.

B. URAIAN MATERI.

4.1. Mahasiswa mengetahui tentang anggaran.

Pengertian anggaran menurut beberapa tokoh, antara lain :

Menurut Hansen & Mowen :

Anggaran rencanakeuanganadalah untuk masa depan. mengidentifikasi tujuan dan tindakan yan

Menurut Munardi :

Anggaransuatuadalahrencana yang disusun seca seluruh kegiatan perusahaan,lamunit yangatau dinyatkesatu yang berljakungkauntukwatu yang akan datang.

Menurut M. Nafarin :

Secara umum :

Anggaran (Budget)rencanaadalahkuantitatif aktivita (pemasaran, produksi dan keuangan) ; ang komitmen yang dibutuhkan untuk memenuhi dianggarkan.

Karakteristik anggaran, antara lain : Anggaran mengestimasi. potensi laba sa

Anggaran dinyatakan dalam istilah mo dapatitunjangsajad oleh jumlah non moneter

atau diproduksi).

Mencakup periode satu tahun.

Anggaran merupakan komitmen manajeme mengemban tanggung jawab atas pencapa

Usulan anggarditelaahn dan disetujui oleh o ketimbang oleh

pihakbudgetee)yangmenganggark.

Begitu disetujui, anggaran hanya da ditetapkan.

Tujuan pokok anggaran, antara lain :

• Memprediksi transaksifinansialdanansialsertkejdianno masfi yang akan datang.

• Mengembangkan informasi yang akurat anggaran.

Manfaat penganggaran, antara lain :

Memaksa para manajer untuk melakuka

Menyediakan standar Kualitas Kinerj

Memperbaiki koordinasikomunikasi. &

Hubungan anggaran denganencanarencanastrtegisstra strastrategi- yang dilakukan oleh perusah aktivitasHubunganlainnya.dengan anggaran :Ren melahirkan/menetapkantujuanjangka panjang/pendek p tujuan tersebut, harus ada anggaran.

Jenis-Jenis penganggaran, antara lain : A. Penganggaran Inkremental.

Metode anggaran yang hanya mempertimb

dari anggaran Dalamthun halsebelumnyainianggaran. seb sebagai landasan bagi penganggaranKelebihannyasumbeia menyederhanakan prosesdengan

pehangyanggaranmkenaikanmperhitun berbagai pos anggaranpemborosan.Kekurangdannyainefisia menumpuk dari tahun ke tahun tanpa perna

B. Penganggaran Basic Nol dan Statik.

Dalam pengbasisnggaran,semuanolmanajemenaran bertolak

dan mengestimasi kebutuhan sumber daya aktiviaktivitas- tahunPenganggaranrandipakaStat.ik

olseringhba perusahaan jasa dan ada banyak fungsian, ja bagian akuntansi, dan bagian hukum.

C. Penganggaran Fleksibel.

Anggaran ini mengaitkan volume aktiv

Dapat dipakai setelah adanya data seharusnya biaya untuk tingkat akti

Membantu manajenghadapimendalamketidakpas memampukan mereka untuk melihat

ta

aktivitas tertentu.

4.2. Mahasiswa mengetahui tentang anggaran induk.

Anggaran indukanggaranadalahkomprehensif ya keseluruhan

rencanaiseluruhbisnisperusbahaang untuk mencakup satu

Anggartahunantaukontinuanggarankurangialah.selama 1 yang terus bergerak. 1 bulan anggaran te mendatang ditambahkan msemhilikingga rpencanarusahaa tahun.

Jenis-Jenis Anggaran Induk, antara lain :

• Anggaran Operasional.

Anggaran operadeskripsiionaladalahrinci pendapat dibutuhkan untuk mencapaiYanghasiltermasuklaba anggaran operasional,antaralain :

A. Anggaran Penjualan.

Menurut M. AnggaranNafin :penjualan meruptertulis yang dinyatakan dalam ang

perusahaan pada periode tertentu.

Menurut DarsonoAnggaran: Penjualan ialah r (revenue)perusahaan dalam kurun

waktu sa

Menurut TendiAnggaranHaruman Penjualan:budgetyang iala direncanakan secara

lebih terperin

Secara UmumAnggaran: penjualan merupakaanggaran lainnya dan umumnya disus

menyusun anggaran lainnya. Oleh ka sering disebut dengan anggaran kunc

Manfaat anggaran penjualan, antara lain :

Menurut Welsch manfaatHilton danggaranGodon,penjuala

Untuk mengurangi ketidakpastian ten

Untuk memasukkan kebijakan dan kep proses perencanaanpemasaran)(contohdalam.

re

Untuk memberikan informasi penting dari rencana laba yang menyeluruh.

Untuk memudahkan pengendalian manaj yang dilakukan.

Kegunaan anggaran penjualan, antara l

MenurutHarumanTendi dan Sri Rahayu :

Untuk merencanakan setepat mungkin yang akan datang dengan memperhati

pencerminan kejadian yang dialami khususnya di bidang penjualan.

Sebagai pedoman kerja, alat koordi sebagai dasar bagi-budgetpnyusunanlainnya.budge

Faktor-faktor yang mempengaruhi anggaran penjualan, antara lain :

1. Faktor. Pemasaran

2. Faktor Keuangan.

Yang perlu diperhatikanmengenaiperusahkemaanmpuantarmo mendukung pencapaian target penjualanyan bahan baku, membayar upah,-lainbiaya. promosi

3. Faktor. Ekonomis

Yang perlu diperhatikan perusahaanpenjuantarlan berarti meningkatkan laba (rentabilitas)

4. Faktor Kebijakan. Perusahaan

Yaitu seperti kebijakan membuat produk kesempatan untuk menjual produk .nomor du

5.aktorF Perkembangan. Penduduk

Faktor perkembangan penduduk juga memp peningkatan kelahiran dapat meningkatkan

lain-lain.

6. Faktor Kondisi Politik, Sosial,. Buday

7. ktorFa .Teknis

Apakah kapasitas seperti mesin dan alat dianggarkan apakah bahan baku dan tenaga

8. Faktor. Lainnya

Apakah pada musim tertentu anggaran penj pemerintah tidak berubah sampai lama angga

Jenis-jenis anggaran penjualan, antara la

1. Anggaran Penjualan(StrategyJangkaSalesPanjangPlan).

Anggaran penjualan yangcorporatewaktunyaanggaranplan,sesuai penjualan jangka panjang biasanya dalam mendalam mengenai potensi pasar di masa perubahan populasi, ke-laindaan. perekonomian

2. Anggaran Penjualk(TacticalnJangkaSalesPndePlan).

Anggaran penjualan yang periodenya biasa dua belas bulan, lalu dirinci lagi dalam jangka pendek

harus disusun berdasarkan memudahkan perencanaan dan pengendaliann

Langkah-langkah dalam menyusun anggaran penjualan, antara lain : Mempertimbangkan faktor yang mempen

Menetapkan harga jual untuk produk

Membuat (ramalantaksiran penjualan) tiap je dijual dan penentuan produk yang ak Memperhitungkan anggaran penjualan.

Menyusun anggaran penjualan.

B. Anggaran Produksi.

Anggaran produksiperencanaanmerupakansahsecaramengenaiterp

jumlah unit produk yang akan diproduksi akan datang dimana didalamnya mencapuk m akan diproduksiManfaatanggaran. produksi, antara

• Menunjang kegiatanpenjualanbagian.

Faktor yang mempengaruhi anggaran pro

Langkah-langkah membuat anggaran produksi, antara lain : Tahap perencanaan :

Menentukan periode waktu yang dip penyusunan dibagian produksi. Menentukanatuanjumlahfisik barang yang di

Tahap pelaksanaan :

Menentukan kapan produk diproduksi.

Menentukan dimana produk akan diproduksi.

Menentukan urutan proses produksi.

Menentukan standar penggunaan fasilitas agar tercapai efisiensi.

Menyusun program penggunaan bahan baku.

Menyusun standar biaya produksi.

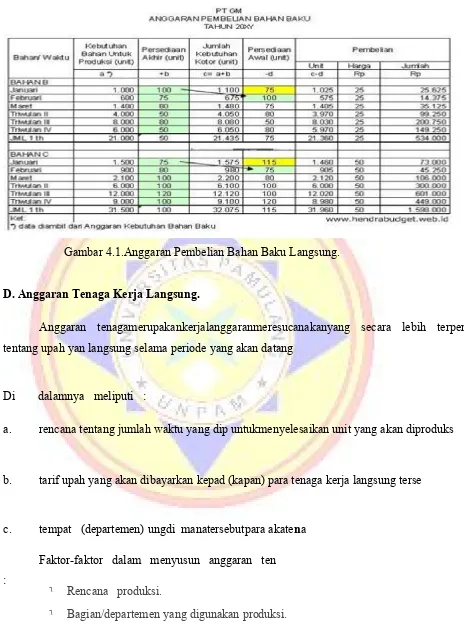

C. Anggaran Pembelian Bahan Baku Langsung.

Anggaran pembelian bahan baku langsun bahan baku yang dibeli tiap perkiraanperiode; j

penggunaan bahan baku dalam produksi d dibutuhkan perusahaan.

Gambar 4.1.Anggaran Pembelian Bahan Baku Langsung.

D. Anggaran Tenaga Kerja Langsung.

Anggaran tenagamerupakankerjalanggaranmeresucanakanyang secara lebih terperinci tentang upah yan langsung selama periode yang akan datang

Di dalamnya meliputi :

a. rencana tentang jumlah waktu yang dip untukmenyelesaikan unit yang akan diproduks

b. tarif upah yang akan dibayarkan kepad (kapan) para tenaga kerja langsung terse

c. tempat (departemen) ungdi manatersebutpara akatena

Standar penyelesaian produk, wakt menghasatuilkanunit produk.

Sistem upah yang digunakan (menurut atau dengan insentif interval).

Manfaat anggaran tenaga kerja langsun

Penggunaan tenaga kerja lebih efisi

Pengelubiayarn tenaga kerja menjadi le diatur. Harga pokok dagang dapat dihitung s

Dapat dipakai sebagai alat pengawas

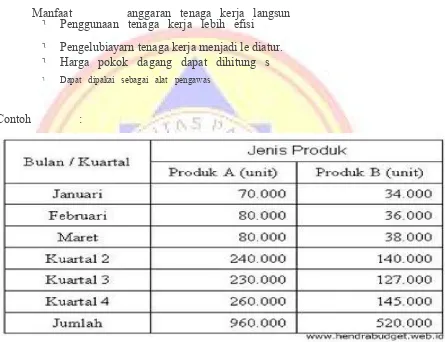

Contoh :

Gambar. 4.2. Anggaran Tenaga Kerja Langsung.

E. Anggaran Overhead.

biaya tenaga kerja tak langsung, pengaw hingga -fasilitas tambahan yang diperlukan

F. Anggaran Administrasi.

Anggaran administrasi adalah anggara sistematisdanlebih terperinci yangtentangditanggunbiaya perusahaanwaktudarike waktu (selama periode ter

• Anggaran keuangan.

Memperlihatkan ekspektasi arus- kas da kegiatan usaha yang terencana.

4.3. Mahasiwa mengetahui cara menggunakan anggaran untuk evaluasi kerja. A. Anggaran Fleksibel.

Anggaran fleksibelanggaranadalahyang disusun un jangkauan aktivitas dan yang digunakan dianggarkan pada titik manapun dalam ren biaya sesuyangguhnyadimasukkanKrakteristik. anggaran f

:

Disusun untuk suatu rentangan aktiv aktivitas saja.

Memberikan dasar yang dinamis- unt perbandingan, karena merekamemberikansecara

informasi yang menyangkut-bedatingkatan.

Tujuan anggaranMeskipunfleksibelanggiarlanh flek bermanfaat untuk tujuan pengendalian m perencanaan. Anggarantingkaslittargetharus satuberisiak manajer dapat

Anggaran tidaflemembatasiksibel dirisatuhanyatingkatpa aktivitas, tetapi pada

beberapa tin

atau relevant activity).

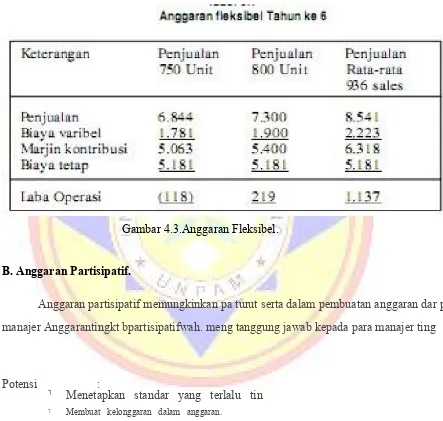

AnggarandiarahkanSttis padaatsajatu. tingk Contoh :

Gambar 4.3.Anggaran Fleksibel.

B. Anggaran Partisipatif.

Anggaran partisipatif memungkinkan pa turut serta dalam pembuatan anggaran dar para

manajer Anggarantingkt bpartisipatifwah. meng tanggung jawab kepada para manajer ting

Potensi :

Menetapkan standar yang terlalu tin

Membuat kelonggaran dalam anggaran.

C.LATIHAN

SOAL/TUGAS.

1. Apa yang dimaksud dengan anggaran men orang) ?

2. Sebutkan, dn-macamjelaskananggaranmacam ! 3. Buatlah salah satu contoh anggaran fl