ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP TAX COMPLIANCE WAJIB PAJAK BADAN PADA PERUSAHAAN TRAVEL AGENT DI

SURABAYA

Moh Turmudi (1)

Drs. Saruwi, MBA., Ak. (2) & Afifuddin, SE., M.SA., Ak (3)

Program Studi Akuntansi Fakultas Ekonomi Universitas Islam Malang

email : [email protected] (1), [email protected] (3)

ABSTRACT

The objective of the research was to analyze the corporate tax compliance, especially

small and medium size travel agency service corporation in Surabaya, east Java. The

research used primary data in whice the data were gathered by using questionnaire as

instrument. The Respondents of the study are management corporate who handled financial

manager in travel agency corporation. One hundred and twenty five manager of 94 travel

agency participated in this study. The data analyzed model in this study was Structural

Equation Modeling (SEM) with AMOS version 22.

The findings of this study show that, the effect of: (1) perceived behavioral control on

management intention is positive and significant; (2) perceived behavioral control on

corporate tax compliance is negative and significant;(3)management intention on corporate

tax compliance is positive and significant; (4) perceived corporate financial condition on

corporate tax compliance is positive and significant; (5) perceived corporate facilities on

corporate tax compliance is positive and significant; and (6) perceived organizational

climate on corporate tax non compliance is negative and significant.

Keywords : Perceived behavioral control, management intention, perceived corporate financial condition, perceived corporate facilities, perceived organizational

climate, corporate tax compliance.

1. PENDAHULUAN

1.1. Latar Belakang Penelitian

Sektor pajak merupakan salah satu sumber utama penerimaan negara yang secara

bertahap mengalami peningkatan disetiap tahunnya, Berdasarkan Laporan Penerimaan Pajak

Tahun 2013 Direktorat Jenderal Pajak, realisasi penerimaan pajak tahun 2013 adalah sebesar

dibandingkan dengan realisasi penerimaan pajak tahun 2012 sebesar 835.255,12 Miliar

Rupiah. hal ini menandakan bahwa kesadaran masyarakat terhadap kewajiban perpajakan

mulai meningkat.

Penelitian mengenai kepatuhan pajak sudah sering dilakukan. Sebagian besar peneliti

menggunakan kerangka model Theory of Planned Behavior (TPB) untuk menjelaskan

perilaku kepatuhan wajib pajak dengan responden Tax Profesional (Mustikasari, 2007;

Harinurdin, 2008) pada perusahaan industri manufaktur strata menengah dan besar,

sedangkan penelitian ini lebih berfokus pada pengelola travel agent yang bergerak dibidang

jasa (non manufaktur) dimana wajib pajak yang bergerak dibidang non manufaktur

cenderung lebih tidak patuh dibandingkan dengan wajib pajak yang bergerak dalam industri

manufaktur (Santoso, 2008).

Dalam sistem perpajakan, sebagian besar pemungutannya menggunakan self

assessment system sehingga tingkat pemahaman terhadap self assessment system akan

mempengaruhi perilaku kepatuhan pajak (tax compliance). Tax Compliance diartikan sebagai

kondisi ideal wajib pajak yang memenuhi peraturan perpajakan serta melaporkan

penghasilannya secara akurat dan jujur. Dalam meneliti tax compliance wajib pajak badan di

perusahaan travel agent, perilaku individu akan menjadi lebih dominan ketika perusahaan ini

berbentuk perusahaan keluarga dengan tipe family bussiness enterprise (FBE). Dengan

demikian, kepatuhan pajak di perusahaan travel agent selain mempertimbangkan perilaku

kepatuhan individu dan organisasi, juga mempertimbangkan tentang kondisi keuangan,

fasilitas perusahaan dan iklim organisasi.

Mengingat kesadaran dan kepatuhan wajib pajak merupakan faktor penting bagi

peningkatan penerimaan pajak, maka perlu secara intensif dikaji tentang faktor-faktor yang

mempengaruhi kepatuhan wajib pajak, khususnya wajib pajak badan.

1.2. Rumusan Masalah

Masalah yang diangkat dalam penelitian ini adalah: (1) Apakah kontrol keperilakuan

yang dipersepsikan mempengaruhi niat pengelola travel agent untuk berperilaku patuh

pajak?, (2) Apakah kontrol keperilakuan yang dipersepsikan mempengaruhi pengelola travel

agent untuk melakukan tax compliance?, (3) Apakah niat berperilaku patuh pajak

mempengaruhi pengelola travel agent untuk melakukan tax compliance?, (4) Apakah

persepsi tentang kondisi keuangan mempengaruhi pengelola travel agent untuk melakukan

tax compliance?, (5) Apakah persepsi tentang fasilitas perusahaan mempengaruhi pengelola

mempengaruhi pengelola travel agent untuk melakukan tax compliance?

1.3. Tujuan dan Kontribusi Penelitian

Tujuan dari penelitian ini adalah: (1) Menjelaskan pengaruh kontrol keperilakuan yang

dipersepsikan terhadap niat pengelola travel agent untuk berperilaku patuh pajak, (2)

Menjelaskan pengaruh kontrol keperilakuan yang dipersepsikan oleh pengelola travel agent

terhadap tax compliance, (3) Menjelaskan pengaruh niat pengelola travel agent berperilaku

patuh terhadap tax compliance, (4) Menjelaskan pengaruh persepsi pengelola travel agent

tentang kondisi keuangan perusahaan terhadap tax compliance, (5) Menjelaskan pengaruh

persepsi pengelola travel agent tentang fasilitas perusahaan terhadap tax compliance, (6)

Menjelaskan pengaruh persepsi pengelola travel agent tentang iklim organisasi terhadap tax

compliance.

Kontribusi dari penelitian ini diharapkan dapat (1) menjadi sumber referensi dan bahan

perbandingan dalam rangka pengembangan penelitian bagi peneliti selanjutnya selanjutnya,

(2) memberikan kontribusi bagi perkembangan ilmu pengetahuan terutama mengenai studi

tentang tax compliance wajib pajak badan, (3) memberikan kontribusi kepada pembuat

kebijakan peraturan perpajakan dalam mengantisipasi perilaku wajib pajak dalam berperilaku

tidak patuh pajak yang nantinya berpengaruh kepada penerimaan Negara dari sektor pajak.

2. KERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS

2.1. Pengaruh Kontrol Keperilakuan yang Dipersepsikan Terhadap Niat Berperilaku

Kontrol keperilakuan yang dipersepsikan dalam konteks perpajakan adalah seberapa

kuat tingkat kendali yang dimiliki seorang wajib pajak dalam menampilkan perilaku tertentu,

seperti melaporkan penghasilannya lebih rendah, mengurangkan beban yang seharusnya tidak

boleh dikurangkan ke penghasilan, dan perilaku ketidakpatuhan lainnya (Bobek dan Hatfield,

dalam Mustikasari, 2007). Ajzen (2005) mengatakan bahwa kontrol keperilakuan

mempengaruhi niat didasarkan atas asumsi bahwa kontrol keperilakuan yang dipersepsikan

oleh individu akan memberikan implikasi motivasi pada orang tersebut. Dalam arti bahwa,

niat akan terbentuk apabila individu merasa mampu untuk menampilkan perilaku.

Mustikasari (2007), Harinurdin (2008) dan Pangestu (2012) dalam penelitiannya telah

membuktikan bahwa pengaruh kontrol keperilakuan yang dipersepsikan signifikan terhadap

niat berperilaku. Hipotesa penelitian yang diajukan adalah:

H1 : Kontrol keperilakuan yang dipersepsikan berpengaruh positif terhadap niat pengelola

2.2. Pengaruh Kontrol Keperilakuan yang Dipersepsikan Terhadap Tax Compliance

Kontrol keperilakuan yang dipersepsikan mempengaruhi secara langsung maupun tidak

langsung (melalui niat) terhadap perilaku (Ajzen, 2005). Pengaruh langsung dapat terjadi jika

terdapat actual control di luar kehendak individu sehingga mempengaruhi perilaku. Semakin

besar kontrol perilaku seseorang, maka semakin kuat niat seseorang untuk memunculkan

perilaku tertentu. Pada kenyataan dilapangan, perilaku yang dimunculkan bisa jadi

bertentangan dengan niat individu tersebut, hal ini disebabkan karena kondisi dilapangan

tidak memungkinkan seseorang untuk memunculkan perilaku yang telah diniatkan

sebelumnya sehingga dengan cepat mempengaruhi perceived behavioral control individu

tersebut (Mustikasari, 2007).

Hasil penelitian empiris Mustikasari (2007) menemukan bahwa kontrol keperilakuan

yang dipersepsikan mempunyai pengaruh negatif terhadap ketidakpatuhan pajak, sedangkan

Harinurdin (2008) menemukan bahwa kontrol keperilakuan yang dipersepsikan tidak

mempunyai pengaruh signifikan terhadap kepatuhan pajak. Hipotesa penelitian yang diajukan

adalah:

H2 : Kontrol keperilakuan yang dipersepsikan berpengaruh negatif terhadap tax compliance.

2.3. Pengaruh Niat Berperilaku terhadap Terhadap Tax Compliance

Niat adalah keadaan pikiran seseorang yang diarahkan untuk melakukan suatu tindakan,

niat memainkan peranan yang khas dalam mengarahkan tindakan, yakni menghubungkan

antara pertimbangan yang mendalam yang diyakini dan diinginkan oleh seseorang dengan

tindakan tertentu (Ajzen, 2005). Niat yang baik akan mendorong timbulnya motivasi untuk

berbuat baik. Jika ini terus diulang-ulang, terinternalisasi dan persistent dalam diri seseorang,

maka akan terciptalah pribadi dengan perilaku yang baik, begitu pula sebaliknya (Suharto,

dalam Miladia, 2010). Niat wajib pajak untuk patuh merupakan suatu keadaan dimana

seorang wajib pajak memiliki kecenderungan atau keputusan untuk berperilaku patuh pada

ketentuan perpajakan. Kecenderungan adalah kecondongan atau tendensi pribadi wajib pajak

untuk patuh atau tidak patuh dalam melaksanakan kewajiban perpajakannya.

Mustikasari (2007), Harinurdin (2008) dan Pangestu (2012) dalam penelitiannya telah

membuktikan secara empiris bahwa niat berperilaku mempunyai pengaruh signifikan

terhadap kepatuhan pajak. Hipotesa penelitian yang diajukan adalah:

H3 : Niat berperilaku berpengaruh positif tax compliance.

2.4. Pengaruh Kondisi Keuangan terhadap Terhadap Tax Compliance

tercermin dari tingkat profitabilitas (profitability) dan arus kas (cash flow) (Mustikasari,

2007). Profitabilitas perusahaan (firm profitability) telah terbukti merupakan salah satu faktor

yang mempengaruhi kepatuhan perusahaan dalam mematuhi peraturan perpajakan karena

profitabilitas akan menekan perusahaan untuk melaporkan pajaknya (Slemrod; Bradley; dan

Siahaan, dalam Mustikasari, 2007). Perusahaan yang mempunyai profitabilitas yang tinggi

cenderung melaporkan pajaknya dengan jujur dari pada perusahaan yang mempunyai

profitabilitas rendah.

Mustikasari (2007), Harinurdin (2008), Miladia (2010) dan Laksono (2011) telah

membuktikan secara empiris bahwa kondisi keuangan perusahaan mempunyai pengaruh

signifikan terhadap kepatuhan pajak. Hipotesa penelitian yang diajukan adalah:

H4 : persepsi tentang kondisi keuangan perusahaan berpengaruh positif tax compliance.

2.5. Pengaruh Fasilitas Perusahaan terhadap Terhadap Tax Compliance

Fasilitas merupakan segala hal yang sangat penting dan menunjang untuk memudahkan

pelaksaaan kegiatan dalam suatu perusahaan. keputusan perusahaan untuk mempekerjakan

karyawan yang memiliki keahlian di bidang perpajakan harus didukung dengan tersedianya

fasilitas perusahaan. Fasilitas yang diberikan perusahaan diharapkan dapat memberikan

kemudahan kepada dalam menyajikan semua informasi yang dibutuhkan untuk pengambilan

keputusan di bidang perpajakan.

Mustikasari (2007), Harinurdin (2008) dan Miladia (2010) dalam penelitiannya telah

membuktikan secara empiris bahwa fasilitas perusahaan mempunyai pengaruh signifikan

terhadap kepatuhan pajak. Hipotesa penelitian yang diajukan adalah:

H5 : persepsi tentang fasilitas perusahaan berpengaruh positif tax compliance.

2.6. Pengaruh Iklim Organisasi terhadap Terhadap Tax Compliance

Menurut Lussier (2005:486) iklim organisasi adalah persepsi pegawai mengenai

kualitas lingkungan internal organisasi yang secara relatif dirasakan oleh anggota organisasi

yang kemudian akan mempengaruhi perilaku mereka berikutnya. Perilaku individu

dipengaruhi oleh lingkungan dimana individu tersebut berada. Diduga, keputusan untuk

mematuhi peraturan perpajakan bagi suatu perusahaan dipengaruhi oleh iklim perusahaan.

Reichers dan Schneider (dalam Mustikasari, 2007) mengatakan bahwa iklim keorganisasian

merupakan persepsi bersama dari kebijakan-kebijakan organisasi, praktik-praktik dan

prosedur-prosedur, baik formal maupun tidak formal.

empiris bahwa iklim organisasi mempunyai pengaruh signifikan terhadap kepatuhan pajak.

Hipotesa penelitian yang diajukan adalah:

H6 : persepsi tentang iklim organisasi berpengaruh positif tax compliance.

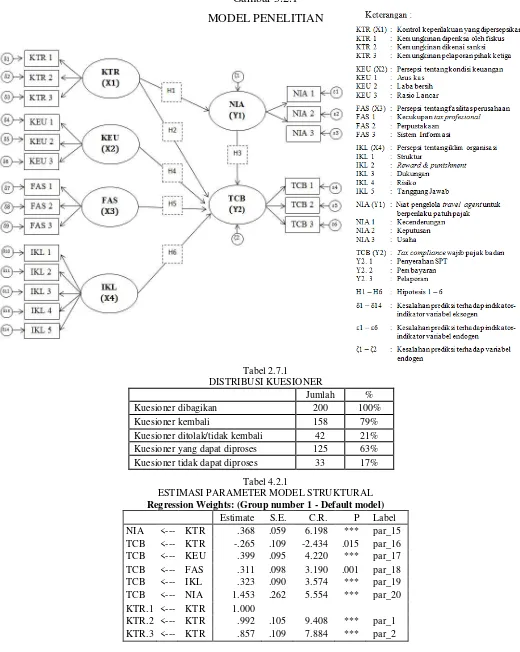

2.7. Model Penelitian

Model yang dibangun dalam studi ini melibatkan 6 variabel laten yang diidentifikasi

mempengaruhi perilaku pengelola perusahaan jasa travel agent, yaitu: (1) kontrol

keperilakuan yang dipersepsikan (KTR), (2) persepsi tentang kondisi keuangan (KEU), (3)

persepsi tentang fasilitas perusahaan (FAS), (4) persepsi tentang iklim organisasi (IKL), (5)

niat pengelola perusahaan untuk berperilaku patuh (NIA) dan (6) tax compliance wajib pajak

badan. Hubungan antar variabel yang diteliti disajikan dalam lampiran: Gambar 2.7.1 Model

Penelitian.

3. METODOLOGI PENELITIAN

3.1. Populasi dan Sampel

Populasi penelitian ini adalah seluruh pengelola travel agent di Surabaya. Alasan

pemilihan travel agent adalah karena travel agent merupakan perusahaan non manufaktur

dimana wajib pajak yang bergerak dibidang non manufaktur cenderung lebih tidak patuh

dibandingkan dengan wajib pajak yang bergerak dalam industri manufaktur (Santoso, 2008).

Sedangkan Alasan pemilihan pengelola perusahaan adalah: (1) pengelola perusahaan

dianggap paling mengetahui tentang kondisi perusahaan secara keseluruhan, dan (2)

pengelola perusahaan memiliki wewenang yang luas untuk menentukan kebijakan dalam

mematuhi perpajakan pada perusahaan yang berskala kecil dan menengah.

Data-data yang diperoleh dari survei lapangan dalam penelitian ini dianalisis dengan

menggunakan model Structural Equation Modeling (SEM). Oleh karena itu, ukuran sampel

yang sesuai jika menggunakan teknik Maximum Likelihood Estimation dalam pemodelan ini

antara 100 – 200 sampel (Latan, 2013).

Teknik pengambilan sampel adalah menggunakan non probiliy sampling yaitu Quota

sampling dimana jumlah responden ditetapkan terlebih dahulu yaitu 200 responden.

Pemilihan responden berdasarkan kemudahan yaitu responden yang mudah ditemui dan

memenuhi persyaratan sebagai sumber data. sampel dalam penelitian ini adalah pengelola

travel agent dengan kriteria: (1) jabatan minimal kepala bagian keuangan atau administrasi.

3.2. Definisi Operasional Variabel

3.2.1. Kontrol Keperilakuan yang Dipersepsikan

Kontrol keperilakuan yang dipersepsikan dalam konteks perpajakan adalah seberapa

kuat tingkat kendali yang dimiliki seorang wajib pajak untuk tidak menampilkan perilaku

ketidakpatuhan pajak. Variabel ini diteliti dengan menggunakan kerangka Theory of Planned

Behavior (TPB). Indikator kontrol keperilakuan yang dipersepsikan dalam penelitian ini

merupakan modifikasi dari instrumen penelitian Mustikasari (2007) yang antara lain: (1)

kemungkinan diperiksa pihak fiskus, (2) kemungkinan dikenai denda, dan (3) kemungkinan

pelaporan pihak ketiga. Ketiga indikator tersebut diukur dengan menggunakan instrumen

kuesioner dengan skala Likert 5 point.

3.2.2. Persepsi tentang Kondisi Keuangan Perusahaan

Persepsi tentang kondisi keuangan perusahaan adalah persepsi pengelola travel agent

tentang kemampuan keuangan perusahaan yang dikelolanya. Variabel ini diukur melalui

item-item pernyataan menggunakan skala Likert 5 poin yang merupakan modifikasi dari

instrumen penelitian Mustikasari (2007) dan Harinurdin (2008) yang berkaitan dengan (1)

Arus kas perusahaan, (2) Laba bersih sebelum pajak dan (3) Rasio Lancar Perusahaan.

3.2.3. Persepsi tentang Fasilitas Perusahaan

Persepsi tentang fasilitas perusahaan adalah persepsi pengelola travel agent tentang

sumber daya yang dimiliki perusahaan, termasuk di dalamnya tersedianya informasi

keuangan dan operasi. Pengukuran variabel ini menggunakan data primer yang berasal dari

kuesioner dengan skala Likert 5 poin yang memodifikasi instrumen yang digunakan dalam

penelitian Mustikasari (2007) dan Harinurdin (2009) yang terdiri dari tiga pertanyaan yang

berkaitan dengan (1) Kecukupan Tax Profesional, (2) Perpustakaan, dan (3) Sistem

Informasi.

3.2.4. Persepsi tentang Iklim Organisasi

Persepsi tentang iklim organisasi adalah persepsi pengelola travel agent yang

merefleksikan tentang harapannya dalam organisasi, rutinitas lingkungan kerja, dan perilaku

kerja yang didukung dan dihargai oleh organisasi. Pengukuran iklim organisasi yang

digunakan dalam penelitian berasal dari kuesioner dengan skala Likert 5 poin yang

merupakan modifikasi dari instrumen penelitian Mustikasari (2007) dan Harinurdin (2008)

yang terdiri dari lima pertanyaan yang berkaitan dengan (1) struktur, (2) reward and

3.2.5. Niat Berperilaku Patuh

Niat untuk berperilaku patuh adalah keadaan pikiran seseorang yang diarahkan untuk

melakukan perilaku kepatuhan (pajak). Responden akan dimintai pendapatnya tentang 3

pertanyaan yang mewakili 3 variabel indikator niat, pengukuran variabel ini menggunakan

data primer yang berasal dari kuesioner yang dinilai dengan skala Likert 5 poin dengan

memodifikasi instrumen yang digunakan oleh Mustikasari (2007) dan Pangestu (2012) yang

berkaitan dengan (1) Kecenderungan, (2) Keputusan, dan (3) Usaha.

3.2.6. Tax Compliance

Tax compliance wajib pajak badan adalah suatu sifat yang disebabkan oleh

terpenuhinya kewajiban perpajakan oleh perusahaan. Variabel laten ini diukur dengan

menggunakan instrumen dari penelitian Harinurdin (2007) dan sesuai dengan definisi

kepatuhan pajak IRS yang terdiri dari 3 variabel indikator, yaitu: (1) Kepatuhan penyerahan

SPT (filing compliance), (2) Kepatuhan pembayaran (payment compliance), dan (3)

Kepatuhan pelaporan (reporting compliance). Ketiga variabel kepatuhan mengacu pada

Peraturan Menteri Keuangan Republik Indonesia Nomor 74/PMK.03/2012 Pasal 2 Tentang

Tata Cara Penetapan Dan Pencabutan Penetapan Wajib Pajak Dengan Kriteria Tertentu

Dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

3.3. Alat Analisis

Untuk menguji hipotesis dalam penelitian ini digunakan analisis multivariat Structural

Equation Modeling (SEM) dengan menggunakan program Amos 22. Dengan menggunakan

teknik SEM, peneliti sekaligus bisa melakukan analisis faktor, model struktural dan analisis

jalur.

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1. Statistik Deskriptif

Kuesioner didistribusikan ke responden baik dikirim langsung maupun dengan

menggunakan pos (mail survey). Dari tabel 4.1.1 yang disajikan dalam lampiran dapat dilihat

jumlah kuesioner yang didistribusikan, kembali, dan diolah.

4.2. Pembahasan

Hasil pengujian koefisien jalur secara rinci disajikan pada tabel 4.2.1: Estimasi

4.2.1. Pengujian Hipotesis 1

Hipotesis pertama menyatakan bahwa kontrol keperilakuan yang dipersepsikan

berpengaruh positif terhadap niat untuk berperilaku patuh. Hasil uji terhadap parameter

estimasi (standardizad regression weight) antara kontrol keperilakuan yang dipersepsikan

terhadap niat untuk berperilaku patuh menunjukkan adanya hubungan positif sebesar 0,692.

Nilai critical ratio (CR) sebesar 6,198, nilai C.R. tersebut di atas nilai kritis 1,96 atau dengan

melihat nilai p-value berada di bawah nilai signifikan 0,05 yaitu ditunjukkan dengan tanda

(***). Dengan demikian hipotesis pertama, kontrol keperilakuan yang dipersepsikan

berpengaruh positif terhadap niat untuk berperilaku patuh dapat diterima karena signifikan.

Penerimaan hipotesis pertama (H1) mengindikasikan bahwa semakin tinggi

pengendalian dalam menampilkan perilaku patuh oleh wajib pajak akan meningkatkan niat

wajib pajak untuk berperilaku patuh. Begitu pula sebaliknya, jika pengendalian dalam

menampilkan perilaku patuh rendah, maka niat untuk berperilaku patuh akan rendah. Hal ini

sesuai dengan hasil penelitian yang dilakukan oleh Mustikasari (2007) bahwa semakin tinggi

persepsi atas kontrol perilaku yang dimiliki akan mendorong seseorang berniat patuh. Hasil

ini juga serupa dengan penelitian yang dilakukan oleh Harinurdin (2008) dan Pangestu (2011)

bahwa niat untuk berperilaku patuh dipengaruhi oleh kontrol keperilakuan yang

dipersepsikan.

4.2.2. Pengujian Hipotesis 2

Hipotesis kedua menyatakan bahwa kontrol keperilakuan yang dipersepsikan

berpengaruh negatif terhadap tax compliance. Hasil uji terhadap parameter estimasi

(standardizad regression weight) antara kontrol keperilakuan yang dipersepsikan terhadap

tax compliance menunjukkan adanya hubungan negatif sebesar 0,358. Nilai critical ratio

(CR) sebesar 2,434, nilai C.R. tersebut di atas nilai kritis 1,96 atau dengan melihat nilai

p-value berada di bawah nilai signifikan 0,05 yaitu 0,015. Dengan demikian hipotesis kedua,

kontrol keperilakuan yang dipersepsikan berpengaruh negatif terhadap tax compliance dapat

diterima karena signifikan.

Penerimaan hipotesis kedua (H2) mengindikasikan bahwa semakin tinggi pengendalian

dalam menampilkan perilaku oleh wajib pajak akan mendorong wajib pajak untuk

berperilaku tidak patuh. Kaitannya dengan temuan hipotesis 1 yang arahnya terbalik dengan

temuan ini memperkuat pendapat Ajzen (2005) bahwa niat seseorang belum tentu

diwujudkan dalam perilakunya. Hal ini sesuai dengan hasil penelitian yang dilakukan oleh

4.2.3. Pengujian Hipotesis 3

Hipotesis ketiga menyatakan bahwa niat berperilaku patuh berpengaruh positif terhadap

tax compliance. Hasil uji terhadap parameter estimasi (standardizad regression weight)

antara niat berperilaku patuh terhadap tax compliance menunjukkan adanya hubungan positif

sebesar 1,042. Nilai critical ratio (CR) sebesar 5,554, nilai C.R. tersebut di atas nilai kritis

1,96 atau dengan melihat nilai p-value berada di bawah nilai signifikan 0,05 yaitu

ditunjukkan dengan tanda (***). Dengan demikian hipotesis ketiga, niat berperilaku patuh

berpengaruh positif terhadap tax compliance dapat diterima karena signifikan.

Penerimaan hipotesis ketiga (H3) mengindikasikan bahwa semakin tinggi niat wajib

pajak untuk berperilaku patuh, maka akan semakin tinggi pula tingkat kepatuhan wajib pajak

yang bersangkutan. Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Mustikasari

(2007) bahwa semakin tinggi niat seseorang untuk patuh, maka kepatuhan pajaknya juga

akan semakin tinggi. Hasil penelitian ini juga serupa dengan temuan dari Harinurdin (2008),

Miladia (2010), dan Pangestu (2011) bahwa niat berperilaku mempunyai pengaruh signifikan

terhadap kepatuhan pajak.

4.2.4. Pengujian Hipotesis 4

Hipotesis keempat menyatakan bahwa persepsi tentang kondisi keuangan berpengaruh

positif terhadap tax compliance. Hasil uji terhadap parameter estimasi (standardizad

regression weight) antara persepsi tentang kondisi keuangan terhadap tax compliance

menunjukkan adanya hubungan positif sebesar 0,359. Nilai critical ratio (CR) sebesar 4,22,

nilai C.R. tersebut di atas nilai kritis 1,96 atau dengan melihat nilai p-value berada di bawah

nilai signifikan 0,05 yaitu ditunjukkan dengan tanda (***). Dengan demikian hipotesis

keempat, persepsi tentang kondisi keuangan berpengaruh positif terhadap tax compliance

dapat diterima karena signifikan.

Penerimaan hipotesis keempat (H4) mengindikasikan bahwa jika pengelola perusahaan

mempunyai persepsi bahwa kondisi keuangan perusahaannya baik, maka pengelola akan

patuh dalam menjalankan kewajiban perpajakan perusahaannya. Hasil Penelitian ini sesuai

dengan hasil penelitian yang dilakukan oleh Mustikasari (2007) bahwa semakin baik persepsi

tentang kondisi keuangan, maka akan semakin tinggi pula kepatuhan pajak yang

dilakukannya. Hasil penelitian ini juga serupa dengan temuan dari Harinurdin (2008),

Miladia (2010), dan Laksono (2011) bahwa persepsi tentang kondisi keuangan mempunyai

4.2.5. Pengujian Hipotesis 5

Hipotesis kelima menyatakan bahwa persepsi tentang fasilitas perusahaan berpengaruh

positif terhadap tax compliance. Hasil uji terhadap parameter estimasi (standardized

regression weight) antara persepsi tentang fasilitas perusahaan terhadap tax compliance

menunjukkan adanya hubungan positif sebesar 0,245. Nilai critical ratio (CR) sebesar 3,19,

nilai C.R. tersebut di atas nilai kritis 1,96 atau dengan melihat nilai p-value berada di bawah

nilai signifikan 0,05 yaitu 0,001. Dengan demikian hipotesis kelima, persepsi tentang fasilitas

perusahaan berpengaruh positif terhadap tax compliance dapat diterima karena signifikan.

Penerimaan hipotesis kelima (H5) mengindikasikan bahwa jika pengelola perusahaan

mempunyai persepsi bahwa fasilitas yang ada pada perusahaannya baik dan memadai dalam

mengakomodir pelaksanaan kewajiban perpajakan, maka pengelola akan patuh dalam

menjalankan kewajiban perpajakan perusahaannya. Hasil Penelitian ini sesuai dengan hasil

penelitian yang dilakukan oleh Harinurdin (2008) dan Miladia (2010) bahwa semakin baik

persepsi tentang fasilitas perusahaan, maka akan semakin tinggi pula kepatuhan pajak yang

dilakukan oleh wajib pajak.

4.2.6. Pengujian Hipotesis 6

Hipotesis keenam menyatakan bahwa persepsi tentang iklim organisasi berpengaruh

positif terhadap tax compliance. Hasil uji terhadap parameter estimasi (standardizad

regression weight) antara persepsi tentang iklim organisasi terhadap tax compliance

menunjukkan adanya hubungan positif sebesar 0,275. Nilai critical ratio (CR) sebesar 3,574,

nilai C.R. tersebut di atas nilai kritis 1,96 atau dengan melihat nilai p-value berada di bawah

nilai signifikan 0,05 yaitu ditunjukkan dengan tanda (***). Dengan demikian hipotesis

keenam dapat diterima karena signifikan.

Penerimaan hipotesis keenam (H6) mengindikasikan bahwa jika pengelola perusahaan

mempunyai persepsi bahwa iklim yang ada pada perusahaannya baik dan cenderung

mewujudkan kepatuhan perpajakan, maka pengelola akan patuh dalam menjalankan

kewajiban perpajakan perusahaannya. Hasil Penelitian ini sesuai dengan hasil penelitian yang

dilakukan oleh Mustikasari (2007), Harinurdin (2007), dan Miladia (2010) bahwa semakin

baik persepsi tentang fasilitas perusahaan, maka akan semakin tinggi pula kepatuhan pajak

5. SIMPULAN DAN SARAN

4.1. Simpulan

Simpulan yang bisa ditarik dari hasi kajian ini adalah: (1) Kontrol keperilakuan yang

dipersepsikan berpengaruh signifikan terhadap niat pengelola perusahaan jasa untuk

berperilaku patuh pajak, (2) Kontrol keperilakuan yang dipersepsikan berpengaruh signifikan

terhadap tax compliance wajib pajak badan pada perusahaan jasa, (3) Niat pengelola

perusahaan untuk berperilaku patuh berpengaruh signifikan terhadap tax compliance wajib

pajak badan pada perusahaan jasa, (4) Persepsi pengelola perusahaan tentang kondisi

keuangan perusahaan berpengaruh signifikan terhadap tax compliance wajib pajak badan

pada perusahaan jasa, (5) Persepsi pengelola perusahaan tentang fasilitas perusahaan

berpengaruh signifikan terhadap tax compliance wajib pajak badan pada perusahaan jasa dan

(6) Persepsi pengelola perusahaan tentang iklim organisasi berpengaruh signifikan terhadap

tax compliance wajib pajak badan pada perusahaan jasa.

4.2. Keterbatasan

Beberapa keterbatasan dalam penelitian ini adalah: (1) Instrument yang dipakai dalam

penelitian ini hanya menggunakan kuesioner. sehingga simpulan yang dapat diambil hanya

berdasarkan data yang dikumpulkan melalui kuesioner, (2) Variabel eksogen yang

berpengaruh terhadap niat berperilaku patuh dalam penelitian ini hanya terbatas pada kontrol

keperilakuan yang dipersepsikan, (3) Responden yang digunakan adalah pengelola travel

agent yang mempunyai pengetahuan perpajakan yang terbatas

4.3. Saran

Bagi Pemerintah: (1) Pemerintah perlu menggalakkan program e-tax agar pelaksanaan

kewajiban perpajakan bagi wajib pajak lebih mudah dilakukan, sehingga tax compliance

wajib pajak akan meningkat, (2) Pemerintah perlu meningkatan hubungan dan kerjasama

dengan konsultan pajak untuk memberikan penyuluhan di bidang perpajakan agar wajib

pajak badan yang masih berskala kecil lebih memahami sistem perpajakan.

Bagi Peneliti yang akan datang: (1) Menggunakan seluruh strata perusahaan jasa mulai

dari strata kecil, menengah dan besar sehingga perbandingan tax compliance perusahaan jasa

berdasarkan strata dapat diketahui, (2) Skop penelitian diperluas sehingga bisa diketahui

perilaku kepatuhan pajak badan pada perusahaan jasa seluruh Indonesia, (3) Meneliti

variabel-variabel lain, menerapkan teori lain, ataupun model lain dengan harapan

menghasilkan temuan yang bermanfaat bagi pengembangan teori perilaku dibidang

DAFTAR PUSTAKA

Ajzen, Icek. 2005. Attitudes, Personality, And Behavior. New York: Open University Press.

Chau, P.Y.K and Hu, P.J.-H. 2002. “Examining a model for information technology acceptance by individual professional: An Exploratory study. Journal Management Information Systems. 2002.

Devano, Sony dan Siti Kurnia Rahayu. 2006. Perpajakan: Konsep, Teori, dan Isu. Jakarta: Prenada Media Group.

Ghozali, Imam. & Fuad 2005. Struktural Equation Modelling: Pengantar. Semarang: BP

______. 2008. Model Persamaan Struktural Konsep dan Aplikasi dengan Program Amos 16. Semarang: Badan Penerbit Universitas Diponegoro.

Hair, J.F., 1995. Multivariate Data Analysis, 4 th. edition. Tokyo: McGraw Hill Kogakusha.

Harinurdin, Erwin. 2008. “Perilaku Kepatuhan Wajib Pajak Badan”. Jurnal Ilmu

Administrasi dan Organisasi. Vol 16 No.2 Mei-Agustus 2009.

Laksono, Jati Purbo. 2011. “Analisis Faktor-faktor yang Mempengaruhi Kepatuhan Wajib

Pajak Badan pada Perusahaan Industri Manufaktur di Semarang”. Skripsi.

Semarang: Fakultas Ekonomi Universitas Diponegoro.

Laporan Penerimaan Pajak Tahun 2013. Direktorat Jenderal Pajak. (Online) http://www.pajak.go.id/ (Diakses 1 Mei 2014).

Latan, Hengky. 2013. Model Persamaan Struktural, Teori dan Implementasi AMOS 21.0. Bandung: Alfabeta

Lestari, Puji. 2010. Analisis Tingkat Pemahaman Wajib Pajak Badan Terhadap Pelaksanaan Self Assessmen System dalam Pelaporan SPT Tahunan Pajak Penghasilan (PPh) Badan di KPP Pratama Denpasar Timur. Skripsi. Denpasar: Fakultas Ekonomi Universitas Udayana.

Lussier, Robert N. 2005. Human Relations In Organization, Irwin, USA.

Mardiasmo. 2003. Perpajakan. Yogyakarta: Andi.

Miladia, Novita. 2010. Analisis Faktor-faktor yang mempengaruhi Tax Compliance Wajib

Pajak Badan Pada Perusahaan Industri Manufaktur di Semarang. Skripsi. Semarang:

Fakultas Ekonomi Universitas Diponegoro.

Muchlis, H. Mas’ud. 2012. “Pengaruh Sikap, Norma-norma Subyektif dan Kontrol Perilaku

Yang Dipersepsikan Terhadap Keinginan Untuk Menggunakan Automatic Teller

Machine (ATM) Bank BCA di Kota Malang”. Jurnal Manajemen dan Akuntansi. Vol

1 no. 3 2012.

Pangestu, Ferdyant. 2012. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Tax Compliance Penyetoran SPT Masa, Survei pada PKP yang Terdaftar di KPP Pratama Purwokerto. Skripsi. Purwokerto: Fakultas Ekonomi Universitas Jenderal Soedirman.

Peraturan Menteri Keuangan Nomor 74/PMK.03/2012 Tentang Tata Cara Penetapan Wajib Pajak dengan Kriteria Tertentu Dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Robbins, Stephen P. 2007. Perilaku Organisasi. Jakarta: Salemba Empat.

Santoso, Singgih. 2014. Konsep Dasar dan Aplikasi SEM dengan AMOS 22. Jakarta: Elex Media Computindo

Santoso, Wahyu 2008. "Analisis Resiko Ketidakpatuhan Wajib Pajak Sebagai Dasar Peningkatan Kepatuhan Wajib Pajak". Jurnal Keuangan Publik Vol.5 No.1 85-137 2008.

Sanusi, Anwar. 2011. Metodologi Penelitian Bisnis. Jakarta: Salemba Empat.

Siahaan, Fadjar O.P., 2005. Faktor-Faktor yang Mempengaruhi Perilaku Kepatuhan Tax professional dalam Pelaporan Pajak Badan pada Perusahaan Industri Manufaktur di Surabaya. Disertasi Program Pasca Sarjana Universitas Airlangga.

Susanto, A.B. "Budaya Perusahaan Keluarga" (Online) http://www.jakartaconsulting.com/publications/articles/family-business/budaya-perusahaan-keluarga-2 (diakses 1 Mei 2014).

Soetopo, Hendyat (2010). Perilaku Organisasi; Teori dan Praktek di Bidang Pendidikan. Bandung: Remaja Rosdakarya.

Sofyan, Marcus Taufan. (2005). Pengaruh Penerapan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar. Skripsi. Tangerang.

Susyanti, Jeni dan Ahmad Dahlan. 2013. Perpajakan. Malang: bpfe UNISMA.

Undang-undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Perubahan Ketiga atas Undang-undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

UNISMA, FE. 2013. Panduan Usulan Penelitian & Penulisan Skripsi. Badan penerbit Fakultas Ekonomi: Malang

Waluyo. 2011. Perpajakan Indonesia. Jakarta: Salemba Empat.

Yamin, S. dan Kurniawan, H., 2009, Structural Equation Modeling: Belajar Lebih Mudah Teknik Analisis Data Kuesioner dengan LISREL-PLS. Buku Seri Kedua, Jakarta: Salemba Infotek.

LAMPIRAN

Gambar 3.2.1

MODEL PENELITIAN

Tabel 2.7.1

DISTRIBUSI KUESIONER

Jumlah %

Kuesioner dibagikan 200 100%

Kuesioner kembali 158 79%

Kuesioner ditolak/tidak kembali 42 21% Kuesioner yang dapat diproses 125 63% Kuesioner tidak dapat diproses 33 17%

Tabel 4.2.1

ESTIMASI PARAMETER MODEL STRUKTURAL

Regression Weights: (Group number 1 - Default model)

Estimate S.E. C.R. P Label NIA <--- KTR .368 .059 6.198 *** par_15 TCB <--- KTR -.265 .109 -2.434 .015 par_16 TCB <--- KEU .399 .095 4.220 *** par_17 TCB <--- FAS .311 .098 3.190 .001 par_18 TCB <--- IKL .323 .090 3.574 *** par_19 TCB <--- NIA 1.453 .262 5.554 *** par_20 KTR.1 <--- KTR 1.000

Estimate S.E. C.R. P Label Independence model 1227.631 1111.676 1351.036

FMIN

Model FMIN F0 LO 90 HI 90

Default model 1.465 .143 .000 .441 Saturated model .000 .000 .000 .000 Independence model 11.433 9.900 8.965 10.895

RMSEA