1

SKRIPSI

Diajukan Kepada

Jurusan Ekonomi Islam

Sekolah Tinggi Agama Islam Negeri (STAIN) Surakarta

Untuk Memenuhi Sebagian Persyaratan Guna Memperoleh

Gelar Sarjana Ekonomi Islam

Oleh :

IKA HARIPRATIWI

NIM. 30.02.2.5.003

Program Studi

AKUNTANSI SYARI'AH

JURUSAN EKONOMI ISLAM

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SURAKARTA

ANALISIS SISTEM PENGENDALIAN INTERN

PENGGAJIAN KARYAWAN PADA

BMT AL IKHLAS YOGYAKARTA

Skripsi

Diajukan Untuk Memenuhi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi Islam

Disusun oleh :

IKA HARIPRATIWI NIM. 30.02.2.5.003

Surakarta, 08 Agustus 2006

Disetujui dam Disahkan

Oleh :

Dosen Pembimbing Skripsi

ANALISIS SISTEM PENGENDALIAN INTERN PENGGAJIAN KARYAWAN PADA

BMT AL IKHLAS YOGYAKARTA

Disusun Oleh :

IKA HARIPRATIWI NIM.30.02.2.5.003

Telah dipertahankan di depan Dewan Penguji Skripsi Jurusan Ekonomi Islam Sekolah Tinggi Agama Islam Negeri (STAIN) Surakarta,

Pada hari Sabtu, tanggal 12 Agustus 2006

Dan dinyatakan telah memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi Islam

Surakarta, 12 Agustus 2006

Mengetahui

Ketua Sidang Sekretaris Sidang

H. Sholahuddin Sirizar, M.A Fauzi Muharom, M.Ag.

NIP.150327129 NIP.150365024

Penguji I Penguji II

Drs. M. Rahmawan A., M.Si. Fitri Wulandari, SE, M.Si.

NIP.150318645 NIP.150291030

PJS Ketua Jurusan Ekonomi Islam STAIN Surakarta

PERSEMBAHAN

•

!

" #

MOTTO

! "

! "

! "

! "

#

$%&$ ' %

#

$%&$ ' %

#

$%&$ ' %

#

$%&$ ' %

#

$ ( %

#

#

$ ( %

$ ( %

#

$ ( %

ABSTRACT

The objectives of this research are to analyze the employees remuneration procedure and to know about the implementation of internal control system in the employees remuneration in BMT Al Ikhlas Yogyakarta .

This is a field study research, because of this research only collect data, search the fact, afterward analyze the data and interpret it based on the theories. The data collecting methods are interview, documentation, review of related theories and questionare. The data analyzing technique is qualitative descriptive which done by logical calculation to draw a conclusion and to describe the results based on the theories. Evaluation of employees remuneration procedure by direct interview method with the respondent that is remuneration division staff. Meanwhile, the questionare is used to know the implementation of internal control system. From the questionare results, it can be drawn a score, which is divided into categories good or poor.

The result of this research shows that this organization has separated between duty and functional responsibility in each parts, which related to remuneration procedure. The procedure is very simple. The functions that hook on remuneration activity are : presention registration function, personalia administration function, remuneration function, and teller function. The network of employees remuneration procedure consist of : presention registration procedure, personalia administration procedure, remuneration procedure, and salary payment procedure. The implementation of internal control system in BMT Al Ikhlas Yogyakarta is included good, with score 80 %. It shows that there is a good separation between duty and functional responsibility in the organizational structure, authorization system, and recording procedure. It also shows that each part of BMT AL Ikhlas Yogyakarta does their job well.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Syukur alhamdulillah penulis panjatkan ke hadirat Allah SWT atas limpahan rahmat, taufik, hidayah, dan karunia-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul “Analisis Sistem Pengendalian Intern Penggajian Karyawan Pada BMT Al Ikhlas Yogyakarta”. Penyusunan skripsi ini dimaksudkan untuk menyelesaikan Studi Jenjang Strata 1 ( S1 ) Program Studi Akuntansi Syariah di Jurusan Ekonomi Islam STAIN Surakarta.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini tidak terlepas dari dukungan dan bantuan berbagai pihak, baik sumbangan pikiran, waktu, tenaga yang tercurah. Oleh karena itu, pada kesempatan yang baik ini, perkenankanlah penulis untuk menyampaikan rasa terima kasih dan penghargaan yang tulus kepada :

1. Bapak Prof. DR. H. Nashruddin Baidan, selaku Ketua STAIN Surakarta. 2. Ibu Dra. Hj. Tasnim Muhammad M. Ag, selaku Pejabat Sementara Ketua

Jurusan Ekonomi Islam.

3. Bapak H. Sholahuddin Sirizar, MA., selaku Wali Studi Akuntansi Syariah. 4. Ibu Marita Kusuma Wardani, SE, yang telah memberikan pengarahan,

bimbingan, dan petunjuk dalam penulisan skripsi ini.

5. Bapak Edi Susilo, SE, selaku nara sumber dari BMT Al Ikhlas Yogyakarta, terima kasih telah meluangkan waktunya untuk keterangan yang berharga bagi peneliti.

6. Mbak Rianti, terima kasih telah memberikan keterangan-keterangan tambahan yang sangat membantu penulis dalam penyusunan skripsi ini. 7. Pimpinan dan seluruh karyawan BMT Al Ikhlas Yogyakarta, terima kasih

telah memberikan kesempatan dan ijin penelitian.

8. Bapak/ Ibu Suharja Siswanto, terima kasih atas segala dukungan dan sumbangan yang tak ternilai.

9. Fadlurrahman, M. Nurhadi, Arif Hikmawan, Rofikoh, terima kasih atas segala bantuannya.

11. Teman-teman “West-Proqh Community” Untari”Oent”, “Punky” Nugraha, Ndro, Baru, Heru, Erna, “Bean”Eko, terima kasih menjadi teman hang-out, atas bantuan, kebersamaan dan persahabatan yang indah.

12. Semua pihak yang telah membantu secara langsung maupun tidak langsung yang tidak dapat disebutkan satu persatu yang telah berjasa dalam penyusunan skripsi ini.

Semoga bantuan dan kebaikan dari Bapak, Ibu, serta semua pihak yang telah penulis sebutkan, mendapat balasan yang semestinya dari Allah SWT.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dan masih banyak kekurangannya, oleh karena itu saran dan kritik yang bersifat membangun sangat diharapkan demi perbaikan lebih lanjut. Akhir kata, harapan penulis adalah semoga skripsi ini dapat bermanfaat bagi teman-teman sesama mahasiswa maupun bagi para pembaca.

Wassalamu’alaikum Wr. Wb

DAFTAR ISI

Hal

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN SKRIPSI ... ii

HALAMAN PENGESAHAN MUNAQASYAH ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

ABSTRAKSI ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 3

C. Batasan Masalah ... 4

D. Rumusan Masalah ... 5

E. Tujuan Penelitian ... 5

F. Manfaat Penelitian ... 5

G. Sistematika Penulisan Penelitian ... 6

BAB II LANDASAN TEORI A. Kajian Teori ... 8

1. Pengertian Sistem Pengendalian Intern ... 8

2. Tujuan Sistem Pengendalian Intern ... 9

3. Unsur-unsur Sistem Pengendalian Intern ... 11

4. Prinsip-prinsip Sistem Pengendalian Intern ... 11

5. Sistem Akuntansi Penggajian ... 12

6. Prosedur Penggajian ... 15

7. Sistem Pengendalian Intern dalam Sistem Penggajian ... 27

8. Konsep Islam tentang Pembayaran Upah, Gaji ... 28

BAB III METODOLOGI PENELITIAN

A. Waktu dan Wilayah Penelitian ... 35

B. Metode Penelitian ... 35

C. Data dan Sumber Data ... 35

D. Teknik Analisis Data ... 37

BAB IV ANALISA DATA DAN PEMBAHASAN A. Profil Obyek Penelitian ... 39

1. Sejarah dan Perkembangan BMT Al Ikhlas Yogyakarta ... 39

2. Susunan Kepengurusan BMT Al Ikhlas Yogyakarta ... 44

3. Visi dan Misi BMT Al Ikhlas Yogyakarta ... 45

4. Sumber Daya Insani ... 47

5. Produk BMT Al Ikhlas Yogyakarta ... 47

6. Pembayaran Gaji Pada BMT Al Ikhlas Yogyakarta ... 50

B. Pengujian dan Hasil Analisis Data ... 51

1. Prosedur Sistem Penggajian Karyawan di BMT Al Ikhlas Yogyakarta ... 53

2. Sistem Pengendalian Intern dalam Sistem Penggajian Karyawan ... 58

C. Pembahasan Hasil Analisis 1. Penilaian terhadap Fungsi-fungsi yang Terkait dalam Sistem Penggajian Karyawan BMT Al Ikhlas Yogyakarta ... 60

2. Penilaian terhadap Jaringan Prosedur Sistem Penggajian Karyawan BMT Al Ikhlas Yogyakarta ... 62

3. Penilaian terhadap Sistem Pengendalian Intern dalam Sistem Penggajian Karyawan di BMT Al Ikhlas Yogyakarta ... 64

D. Jawaban Atas Pertanyaan dalam Perumusan Masalah ... 66

BAB V PENUTUP A. Kesimpulan ... 76

B. Keterbatasan Penelitian ... 77

C. Saran-saran ... 77

DAFTAR GAMBAR

Gambar 1 : Flowchart Prosedur Pencatatan Waktu Hadir... 22

Gambar 2 : Flowchart Prosedur Pembuatan Daftar Gaji ... 23

Gambar 3 : Flowchart Prosedur Pembuatan Bukti Kas Keluar ... 24

Gambar 4 : Flowchart Prosedur Pembayaran Gaji ... 25

Gambar 5 : Flowchart Prosedur Distribusi Biaya Gaji ... 26

Gambar 6 : Grafik Perkembangan Usaha BMT Al Ikhlas Yogyakarta ... 42

Gambar 7 : Grafik Perkembangan Laba BMT Al Ikhlas Yogyakarta ... 43

Gambar 8 : Prosedur Penggajian Karyawan di BMT Al Ikhlas Yogyakarta ... 57

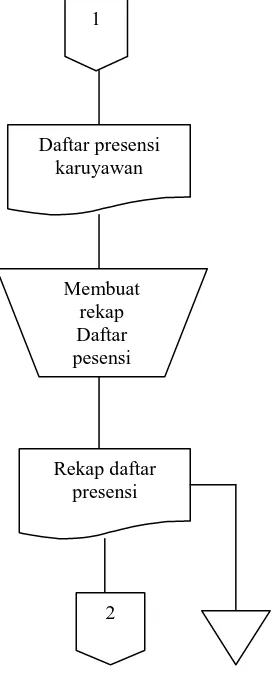

Gambar 9 : Prosedur Pencatatan Presensi BMT Al Ikhlas Yogyakarta ... 67

Gambar 10 : Prosedur Administrasi Personalia BMT Al Ikhlas Yogyakarta .... 68

Gambar 11 : Prosedur Penggajian BMT Al Ikhlas Yogyakarta ... 69

A.

DAFTAR LAMPIRAN

Lampiran 1 : Pedoman Wawancara

Lampiran 2 : Kuisioner Sistem Pengendalian Intern

Lampiran 3 : Struktur Organisasi BMT Al Ikhlas Yogyakarta

Lampiran 4 : Ketentuan Penggajian Karyawan BMT Al Ikhlas Yogyakarta Lampiran 5 : Struktur Gaji Karyawan ISES

Lampiran 6 : Struktur Gaji Karyawan BMT Masa Training Lampiran 7 : Struktur Gaji Karyawan BMT Masa Training Lampiran 8 : Surat Pernyataan Kesediaan ( Aqad ) Lampiran 9 : Contoh Rekap Presensi Karyawan Lampiran 10: Surat Ijin Penelitian

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sumber daya manusia sebagai sarana untuk mencapai tujuan

perusahaan, merupakan salah satu faktor penentu yang mempunyai andil

besar dalam kinerja ke depan suatu perusahaan. Sumber daya manusia

tersebut diartikan sebagai karyawan pengelola dan pelaksana suatu

perusahaan yang dipercaya oleh perusahan dalam melaksanakan tugas

kegiatan. Perusahaan mempunyai kesempatan yang baik untuk bertahan

dan maju jika mempunyai karyawan yang tepat, sehingga membutuhkan

usaha yang terus-menerus untuk mencari, memilih, dan melatih calon atau

karyawan. Sebaliknya, karyawan membutuhkan perusahaan sebagai tempat

untuk mencari nafkah. Karyawan harus bekerja untuk memenuhi kebutuhan

hidupnya. Oleh karenanya karyawan berhak untuk mendapatkan gaji yang

sesuai dengan kualitasnya. Gaji yang diterima oleh karyawan seharusnya

berupa gaji yang wajar.

Masalah gaji mungkin merupakan masalah manajemen kepegawaian

yang paling kompleks dan merupakan salah satu aspek yang paling berarti,

baik bagi karyawan maupun bagi perusahaan. Gaji merupakan kontra

prestasi yang diberikan pemberi kerja pada karyawan berkenaan dengan

penggunaan tenaga manusia pada kegiatan perusahaan. Gaji adalah bentuk

kompensasi atas prestasi karyawan yang bersifat finansial yang

menimbulkan kepuasan kerja. Menurut T. Hani Handoko kompensasi

untuk pekerjaan yang dilaksanakan dan sebagai motivator pelaksanaan

kegiatan di waktu yang akan datang.1 Karyawan akan merasa puas apabila

besarnya gaji yang diterimanya sesuai dengan keahlian dan jabatannya.

Sehingga karyawan akan terdorong untuk semaksimal mungkin bekerja

sesuai dengan kemampuannya.

Gaji mempunyai arti penting bagi karyawan sebagai individu karena

besarnya gaji mencerminkan ukuran nilai karya mereka diantara para

karyawan itu sendiri, keluarga dan masyarakat. Tingkat pendapatan absolut

karyawan akan menentukan skala kehidupannya, dan pendapatan relatif

mereka menunjukkan status, martabat dan harganya.2 Akibatnya, apabila karyawan memandang gaji yang mereka terima tidak memadai, maka

prestasi kerja, semangat, dan motivasi mereka bisa turun.

Umumnya departemen kepegawaian (personalia) merancang dan

mengadministrasikan gaji karyawan, sehingga perusahaan seharusnya

mempunyai suatu sistem penggajian yang baik. Pengembangan sistem

penggajian merupakan salah satu cara yang ditempuh dalam pengelolaan

sumber daya manusia yang dimiliki oleh perusahaan. Penggajian

seharusnya dikelola secara profesional untuk menghindari terjadinya

manipulasi gaji oleh pihak-pihak tertentu. Pengelolaan gaji yang tidak sesuai

dengan prosedur yang telah ditetapkan akan mengakibatkan kekecewaan

pada karyawan, hal ini dapat menyebabkan penurunan produktivitas

karyawan. Fakta yang kita temui atau yang sering kita lihat adalah

demonstrasi para karyawan yang menuntut kenaikan gaji serta perbaikan

kesejahteraan karyawan.

1

T. Hani Handoko, Dasar-dasar Manajemen Produksi dan Operasi, Edisi 1, BPFE Yogyakarta, 1999, hal: 218 2

Sistem pengendalian intern sangat diperlukan untuk melakukan

pengecekan terhadap sistem akuntansi penggajian. BMT Al Ikhlas

merupakan lembaga keuangan syariah yang memberikan layanan simpanan

maupun produk pembiayaan. Perkembangan BMT Al Ikhlas yang cukup

pesat dengan memiliki beberapa kantor cabang sangat memerlukan suatu

pengawasan yang baik. BMT Al Ikhlas seharusnya memiliki sistem

pengendalian intern yang baik dalam sistem penggajian yang dimiliki agar

tujuan perusahaan dapat tercapai. Keharusan perusahaan untuk

menerapkan sistem pengendalian intern untuk mencegah terjadinya

penyelewengan dan tindak kecurangan-kecurangan yang merugikan, serta

penerapan sistem pengendalian intern secara baik diharapkan dapat

meningkatkan kinerja karyawan.

Atas dasar pemikiran tersebut dan pentingnya sistem pengendalian

intern dalam setiap kegiatan perusahaan, mendorong penulis untuk

melakukan penelitian tentang sistem akuntansi penggajian dengan

mengambil judul “Analisis Sistem Pengendalian Intern Penggajian

Karyawan pada BMT Al Ikhlas Yogyakarta”.

B. Identifikasi Masalah

Pimpinan perusahaan sangat berkepentingan dengan informasi yang

dihasilkan dari sistem penggajian tersebut, misalnya informasi tentang jumlah

biaya gaji yang menjadi tanggungan perusahaan. Penerapan sistem

pengendalian intern penggajian yang memadai akan berguna bagi pimpinan

karyawan, pengelolaan gaji yang sesuai dengan prosedur yang telah

ditetapkan untuk menghindari timbulnya kecurangan-kecurangan.

Berdasarkan latar belakang masalah, maka dapat diidentifikasikan

masalah-masalah yang berkaitan dengan sistem pengendalian intern

penggajian karyawan sebagai berikut:

1. Adanya gaji yang diterima tidak memadai menyebabkan menurunnya

prestasi kerja, semangat, motivasi dan mempengaruhi kepuasan

karyawan.

2. Ketidaksesuaian pelaksanaan prosedur penggajian dengan prosedur

yang telah ditetapkan dapat menyebabkan terjadinya manipulasi gaji

dan kekecewaan pada karyawan.

3. Penerapan sistem pengendalian intern yang tidak memadai

menyebabkan timbulnya penyelewengan dan tindak

kecurangan-kecurangan dalam pengelolaan gaji karyawan.

C. Batasan Masalah

Terkait dengan luasnya lingkup, permasalahan dan waktu serta

keterbatasan dalam penelitian yang dilakukan berkaitan dengan sistem

penggajian, maka penelitian dibatasi pada pelaksanaan prosedur penggajian

dan penerapan sistem pengendalian intern dalam penggajian karyawan pada

D. Rumusan Masalah

Berdasarkan uraian dari latar belakang di atas, maka rumusan masalah yang

diajukan dalam penelitian ini adalah :

1. Bagaimanakah prosedur penggajian karyawan di BMT Al Ikhlas

Yogyakarta ?

2. Bagaimanakah penerapan sistem pengendalian intern dalam penggajian

karyawan pada BMT Al Ikhlas Yogyakarta ?

E. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk menganalisis prosedur penggajian karyawan di BMT Al Ikhlas

Yogyakarta sudah dilaksanakan dengan baik atau belum.

2. Untuk menganalisis penerapan sistem pengendalian intern dalam

penggajian di BMT Al Ikhlas Yogyakarta.

F. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna bagi:

1. Akademisi

Penelitian ini diharapkan dapat memberikan sumbangan ilmu

pengetahuan khususnya wacana tentang sistem pengendalian intern

dalam penggajian karyawan.

2. Praktisi

Hasil penelitian ini diharapkan dapat memberikan masukan bagi

manajemen BMT Al Ikhlas Yogyakarta dalam perbaikan sistem

G. Sistematika Penulisan Penelitian

BAB I PENDAHULUAN

Bab ini menguraikan mengenai latar belakang masalah, batasan

dan rumusan masalah, tujuan penelitian, manfaat penelitian,

sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini mengemukakan tentang teori-teori yang mendukung

penelitian yaitu menerangkan tentang : pengertian sistem

pengendalian intern, tujuan, unsur-unsur, dan prinsip-prinsip

sistem pengendalian intern. Kemudian sistem akuntansi

penggajian yang mengulas tentang pengertian, perbedaan sistem

dan prosedur, pengertian gaji. Penjelasan prosedur penggajian,

meliputi fungsi yang terkait dalam sistem akuntansi penggajian,

catatan akuntansi dan bukti transaksi yang digunakan, gaji

menurut pandangan Islam. Selanjutnya sistem pengendalian

intern dalam sistem akuntansi penggajian yang menjelaskan

mengenai organisasi, sistem otorisasi, prosedur pencatatan dan

praktik yang sehat.

BAB III METODOLOGI PENELITIAN

Bab ini menjelaskan tentang waktu dan lokasi penelitian, metode

penelitian yang digunakan dalam penyusunan skripsi, yang

memuat tentang : jenis penelitian, sumber data, teknik

BAB IV ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini menguraikan tentang sejarah dan perkembangan,

struktur organisasi, personalia, sistem dan prosedur penggajian di

BMT Al Ikhlas Yogyakarta. Analisis data mencakup tentang :

analisis terhadap prosedur penggajian karyawan, analisis

penerapan sistem pengendalian intern dalam penggajian yang

meliputi organisasi, sistem otorisasi, prosedur pencatatan dan

praktik yang sehat dalam pembayaran gaji.

BAB V PENUTUP

Bab ini memuat tentang kesimpulan dan saran maupun

20

A. Kajian Teori1. Pengertian Sistem Pengendalian Intern

Pengendalian intern ialah suatu proses yang dipengaruhi oleh

dewan komisaris, manajemen, dan personil satuan usaha lainnya, yang

dirancang untuk mendapat keyakinan memadai tentang pencapaian tujuan

dalam hal-hal berikut: keandalan pelaporan keuangan, kesesuaian dengan

undang-undang, dan peraturan yang berlaku, efektifitas dan efisiensi

operasi.3

Sedangkan Mulyadi menyebutkan bahwa sistem pengendalian

intern meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian

dan keandalan data akuntansi, mendorong efisiensi dan mendorong

dipatuhinya kebijaksanaan manajemen.4

Pengertian sistem pengendalian intern menurut AICPA ( American

Institute of Certified Public Accountants ) yang dikutip oleh Bambang

Hartadi menyebutkan, sistem pengendalian intern meliputi struktur

organisasi, semua metode dan ketentuan-ketentuan yang terkoordinasi

yang dianut dalam perusahaan untuk melindungi harta kekayaan,

memeriksa ketelitian, dan seberapa jauh data akuntansi dapat dipercaya

3

Al Haryono Jusup, Auditing (Pengauditan), Buku 1, Yogyakarta, BP STIE YKPN, 2001, hal: 252 4

meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan

perusahaan yang telah diterapkan.5

Berdasarkan definisi yang telah dikemukakan di atas, dapat

dipahami bahwa pengendalian intern adalah suatu sistem yang terdiri dari

berbagai unsur dan tidak terbatas pada metode pengendalian yang dianut

oleh bagian akuntansi dan keuangan, tetapi meliputi pengendalian

anggaran, biaya standar, program pelatihan pegawai dan staf pemeriksa

intern.

2. Tujuan Sistem Pengendalian Intern

Alasan perusahaan untuk menerapkan sistem pengendalian intern

adalah untuk membantu pimpinan agar perusahaan dapat mencapai

tujuan dengan efisien. Tujuan pengendalian intern adalah untuk

memberikan keyakinan memadai dalam pencapaian tiga golongan tujuan:

keandalan informasi keuangan, kepatuhan terhadap hukum dan peraturan

yang berlaku, efektifitas dan efisiensi operasi.6

Menurut Mulyadi tujuan pengendalian intern akuntansi adalah

sebagai berikut:7

a. Menjaga kekayaan perusahaan:

1) Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi

yang telah diterapkan

2) Pertanggungjawaban kekayaan perusahaan yang dicatat

dibandingkan dengan kekayaan yang sesungguhnya ada

5

Bambang Hartadi, Auditing : Suatu Pedoman Pemeriksaan Akuntansi Tahap Pendahuluan, Edisi 1, BPFE Yogyakarta, 1987, hal: 121

6

Mulyadi dan Kanaka Puradiredja, Auditing, Edisi 5, Buku 1, Jakarta, Salemba Empat, 1998, hal:172 7

b. Mengecek ketelitian dan keandalan data akuntansi:

1) Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan

2) Pencatatan transaksi yang telah terjadi dalam catatan akuntansi

Tujuan tersebut dirinci lebih lanjut sebagai berikut:

a. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang

telah ditetapkan:

1) Pembatasan akses langsung terhadap karyawan

2) Pembatasan akses tidak langsung terhadap karyawan

b. Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan

dengan kekayaan yang sesungguhnya ada:

1) Pembandingan secara periodik antara catatan akuntansi dengan

kekayaan yang sesungguhnya ada

2) Rekonsiliasi antara catatan akuntansi yang diselenggarakan

c. Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan:

1) Pemberian otorisasi oleh pejabat yang berwenang

2) Pelaksanaan transaksi sesuai dengan otorisasi yang diberikan oleh

pejabat yang berwenang

d. Pencatatan transaksi yang terjadi dalam catatan akuntansi:

1) Pencatatan semua transaksi yang terjadi

2) Transaksi yang dicatat adalah benar-benar terjadi

3) Transaksi dicatat dalam jumlah yang benar

4) Transaksi dicatat dalam periode akuntansi yang seharusnya

5) Transaksi dicatat dengan penggolongan yang seharusnya

3. Unsur-unsur Sistem Pengendalian Intern

Menurut Mulyadi untuk menciptakan sistem pengendalian intern

yang baik dalam perusahaan maka ada empat unsur pokok yang harus

dipenuhi antara lain: 8

a. Struktur organisasi yang memisahkan tanggungjawab fungsional

secara tegas

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan

dan biaya

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap

unit organisasi

d. Karyawan yang mutunya sesuai dengan tanggungjawabnya

Sistem pengendalian intern yang memadai bagi perusahaan

mempunyai persyaratan yang berbeda-beda, tergantung dari sifat serta

keadaan masing-masing perusahaan. Dalam artian tidak ada sistem

pengendalian intern yang bersifat universal yang dapat dipakai oleh

seluruh perusahaan.

4. Prinsip-prinsip Sistem Pengendalian Intern

Untuk dapat mencapai tujuan pengendalian akuntansi, suatu

sistem harus memenuhi enam prinsip dasar pengendalian intern yang

meliputi:9

a. Pemisahan fungsi

Tujuan utama pemisahan fungsi untuk menghindari dan

pengawasan segera atas kesalahan atau ketidakberesan. Adanya

8

Mulyadi, op.cit, hal: 166 9

pemisahan fungsi untuk dapat mencapai suatu efisiensi

pelaksanaan tugas.

b. Prosedur pemberian wewenang

Tujuan prinsip ini adalah untuk menjamin bahwa transaksi telah

diotorisir oleh orang yang berwenang.

c. Prosedur dokumentasi

Dokumentasi yang layak penting untuk menciptakan sistem

pengendalian akuntansi yang efektif. Dokumentasi memberi dasar

penetapan tanggungjawab untuk pelaksanaan dan pencatatan

akuntansi.

d. Prosedur dan catatan akuntansi

Tujuan pengendalian ini adalah agar dapat disiapkannya

catatan-catatan akuntansi yang yang teliti secara cepat dan data akuntansi

dapat dilaporkan kepada pihak yang menggunakan secara tepat

waktu.

e. Pengawasan fisik

Berhubungan dengan penggunaan alat-alat mekanis dan

elektronis dalam pelaksanaan dan pencatatan transaksi.

f. Pemeriksaan intern secara bebas

Menyangkut pembandingan antara catatan asset dengan asset

yang betul-betul ada, menyelenggarakan rekening-rekening

kontrol dan mengadakan perhitungan kembali gaji karyawan. Ini

bertujuan untuk mengadakan pengawasan kebenaran data.

5. Sistem Akuntansi Penggajian

Definisi sistem dan prosedur menurut W. Gerald Cole seperti

yang dikutip oleh Zaki Baridwan yaitu sistem adalah suatu kerangka

dari prosedur-prosedur yang saling berhubungan yang disusun sesuai

dengan suatu skema yang menyeluruh, untuk melaksanakan suatu

kegiatan atau fungsi utama dari perusahaan.10 Prosedur adalah suatu urut-urutan pekerjaan klerikal, biasanya melibatkan beberapa orang

dalam satu bagian atau lebih, disusun untuk menjamin adanya

perlakuan yang seragam terhadap transaksi-transaksi perusahaan

yang sering terjadi.11

Sedangkan Steven A. Moscove seperti yang dikutip Zaki

Baridwan mendefinisikan sistem adalah suatu kesatuan (entity) yang

terdiri dari bagian-bagian (disebut subsistem) yang saling berkaitan

dengan tujuan untuk mencapai tujuan-tujuan tertentu.12 Selanjutnya Zaki Baridwan yang mengutip definisi Howard F. Stettler memberikan

pengertian sistem akuntansi adalah formulir-formulir, catatan-catatan,

prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data

mengenai usaha suatu kesatuan ekonomis dengan tujuan untuk

menghasilkan umpan balik dalam bentuk laporan-laporan yang

diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi

pihak-pihak lain yang berkepentingan seperti pemegang saham,

kreditur, dan lembaga-lembaga pemerintah untuk menilai hasil

operasi.13

b. Dokumen dan Catatan yang Digunakan

10

Zaki Baridwan, Sistem Akuntansi: Penyusunan Prosedur dan Metode, Edisi 5, BPFE Yogyakarta, 2002, hal: 3 11

Ibid

12

Ibid, hal: 4 13

Dokumen yang digunakan dalam sistem akuntansi penggajian

adalah:14

a. Dokumen pendukung perubahan gaji dan upah

b. Kartu jam hadir

c. Kartu jam kerja

d. Daftar gaji dan daftar upah

e. Rekap daftar gaji dan rekap daftar upah

f. Surat pernyataan gaji dan surat pernyataan upah

g. Amplop gaji dan upah

h. Bukti kas keluar

Catatan akuntansi yang digunakan dalam pencatatan gaji antara lain:15 a. Jurnal umum

Dalam pencatatan gaji, jurnal umum digunakan untuk mencatat

distribusi biaya tenaga kerja ke dalam tiap departemen dalam

perusahaan.

b. Kartu harga pokok produk

Digunakan untuk mencatat upah tenaga kerja langsung yang

digunakan untuk pesanan tertentu.

c. Kartu biaya

Digunakan untuk mencatat biaya tenaga kerja tidak langsung dan

biaya tenaga kerja non produksi tiap departemen dalam

perusahaan.

d. Kartu penghasilan karyawan

14

Mulyadi, op.cit. hal: 378 15

Digunakan untuk mencatat penghasilan dan berbagai

potongannya yang diterima oleh setiap karyawan.

c. Pengertian Gaji

Gaji merupakan pembayaran atas penyerahan jasa oleh

karyawan yang mempunyai jenjang jabatan manajer dan dibayarkan

tetap setiap bulan, sedangkan upah merupakan pembayaran atas

penyerahan jasa oleh karyawan pelaksana (buruh) yang dibayarkan

berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang

dihasilkan oleh karyawan.16 Jadi dapat disimpulkan bahwa gaji pada dasarnya diterima oleh karyawan selain buruh (pelaksana) dan

dibayarkan setiap bulan. Para manajer, pegawai administrasi dan

pegawai penjualan biasanya mendapat gaji dari perusahaan yang

jumlahnya tetap.17 6. Prosedur Penggajian

a. Fungsi Yang Terkait Dalam Sistem Akuntansi Penggajian

1) Fungsi Kepegawaian

Bertanggungjawab untuk mencari karyawan baru, menyeleksi calon

karyawan, memutuskan penempatan karyawan baru, membuat

surat keputusan tarif gaji karyawan, kenaikan pangkat dan

golongan gaji, mutasi karyawan, dan pemberhentian karyawan.

2) Fungsi Pencatat Waktu

Bertanggungjawab untuk menyelenggarakan catatan waktu hadir

bagi semua karyawan perusahaan.

3) Fungsi Pembuat Daftar Gaji

16

Mulyadi, op.cit. hal: 378 17

Bertanggungjawab untuk membuat daftar gaji yang berisi

penghasilan bruto yang menjadi hak dan berbagai potongan yang

menjadi beban setiap karyawan selama jangka waktu pembayaran

gaji.

4) Fungsi Akuntansi

Bertanggungjawab untuk mencatat kewajiban yang timbul dalam

hubungannya dengan pembayaran gaji karyawan ( misalnya utang

gaji dan upah karyawan, utang pajak, utang dana pensiun).

5) Fungsi Keuangan

Bertanggungjawab untuk mengisi cek guna pembayaran gaji dan

menguangkan cek tersebut ke bank. Uang tunai tersebut kemudian

dimasukkan ke dalam amplop gaji setiap karyawan, selanjutnya

dibagikan kepada karyawan yang berhak.

b. Jaringan Prosedur Sistem Akuntansi Penggajian

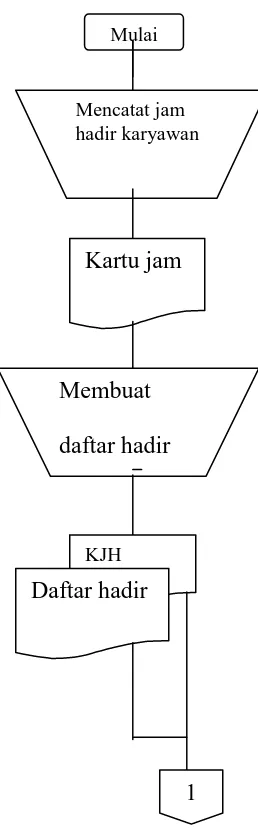

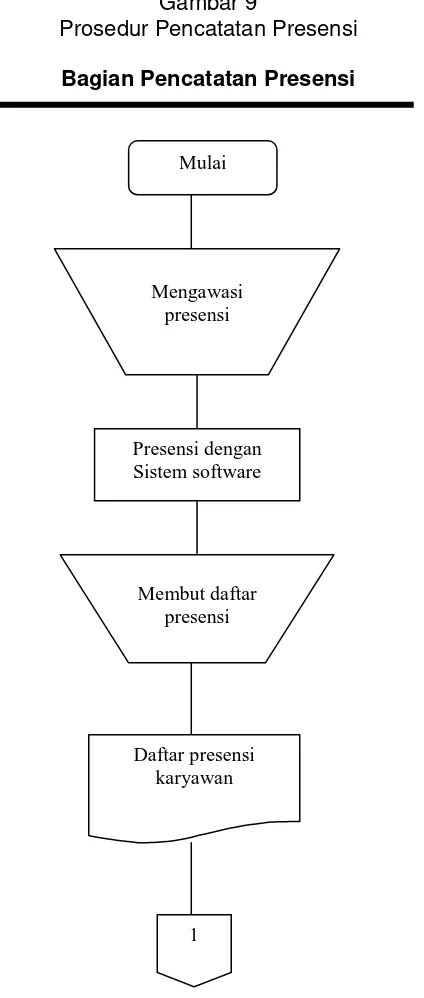

1) Prosedur pencatatan waktu hadir

Uraian kegiatan yang dilakukan oleh bagian pencatat waktu adalah

sebagai berikut:

a) Bagian pencatat waktu mengawasi setiap karyawan yang

memasukkan kartu jam hadir ke dalam mesin pencatat waktu

pada waktu masuk dan pulang

b) Membuat daftar hadir karyawan berdasarkan kartu jam hadir

c) Menyerahkan daftar hadir karyawan dan kartu hadir karyawan

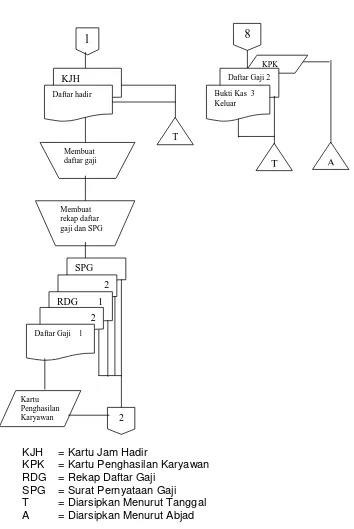

2) Prosedur pembuatan daftar gaji

Uraian kegiatan yang dilakukan oleh bagian gaji dan upah adalah

sebagai berikut:

a) Bagian gaji dan upah menerima daftar hadir dan kartu jam hadir

kemudian diarsipkan berdasarkan tanggal

b) Membuat daftar gaji (DG) rangkap 2 berdasarkan dokumen

daftar gaji dan kartu jam hadir

c) Membuat rekap daftar gaji rangkap 2 dan surat pernyataan gaji

d) Mencatat penghasilan karyawan pada kartu penghasilan

karyawan berdasarkan daftar gaji rangkap 2, rekap daftar gaji

rangkap 2, dan surat pernyataan gaji

e) Menyerahkan daftar gaji rangkap 2, rekap gaji rangkap 2, surat

pernyataan gaji, dan kartu penghasilan karyawan ke bagian

utang

f) Bagian gaji dan upah menerima bukti kas keluar (BKK) lembar

ke-3, daftar gaji (DG) lembar ke-2, dan kartu penghasilan

karyawan dari bagian kasa

g) Mengarsipkan BKK lembar ke-3 dan DG lembar ke-2

berdasarkan tanggal serta kartu penghasilan karyawan

berdasarkan abjad

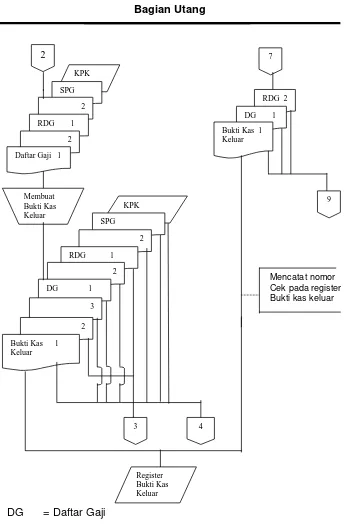

3) Prosedur pembuatan bukti kas keluar

Prosedur ini dilakukan oleh bagian utang dengan uraian kegiatan

sebagai berikut:

a) Bagian utang menerima daftar gaji rangkap 2, rekap daftar gaji

b) Membuat bukti kas keluar rangkap 3

c) Mencatat kewajiban gaji ke dalam register bukti kas keluar (BKK)

lembar ke-1

d) Menyerahkan bukti kas keluar (BKK) lembar ke-2 dan rekap

daftar gaji (RDG) lembar ke-1 ke bagian jurnal

e) Menyerahkan BKK lembar 2 dan rekap daftar gaji lembar

ke-1 ke bagian jurnal

f) Bagian utang menerima BKK lembar ke-1, DG lembar ke-1, dan

RDG lembar ke-2 dari bagian kasa. Mencatat nomor cek pada

register bukti kas keluar

g) Menyerahkan bukti kas keluar lembar ke-1, daftar gaji lembar

ke-1, dan rekap daftar gaji lembar ke-2 ke bagian jurnal

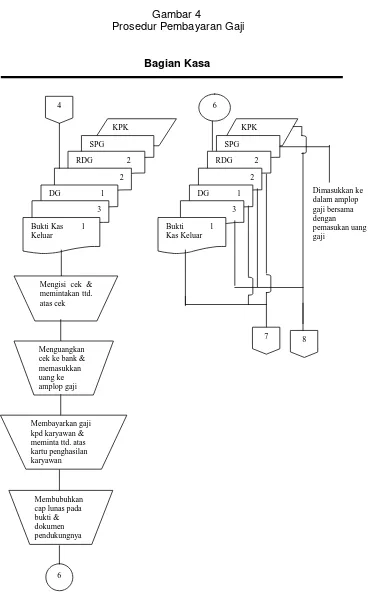

4) Prosedur pembayaran gaji

Prosedur ini dilakukan oleh bagian kasa dengan uraian kegiatan

sebagai berikut:

a) Bagian kasa menerima bukti kas keluar lembar ke-1 dan ke-3,

daftar gaji rangkap 2, rekap daftar gaji lembar ke-2, surat

pernyataan gaji dan kartu penghasilan karyawan dari bagian

utang

b) Mengisi cek dan memintakan tanda tangan atas kepada kepala

bagian keuangan

c) Menguangkan cek ke bank dan memasukkan uang ke amplop gaji

d) Membayarkan gaji kepada karyawan dan meminta tanda

e) Membubuhkan cap lunas pada bukti dan dokumen

pendukungnya

f) Menyerahkan dokumen bukti kas keluar lembar ke-1, daftar gaji

lembar ke-1, dan rekap daftar gaji lembar ke-2 ke bagian utang

g) Menyerahkan dokumen bukti kas keluar lembar ke-3, daftar gaji

lembar ke-2, dan kartu penghasilan karyawan ke bagian gaji

dan upah

h) Surat pernyataan gaji dimasukkan ke dalam amplop gaji

bersama dengan pemasukan uang gaji

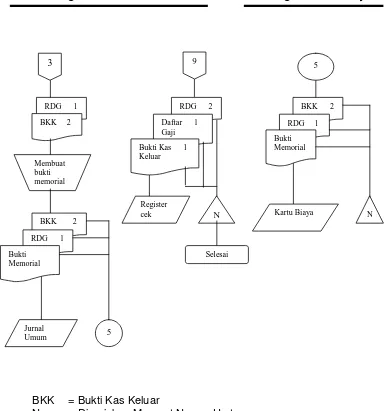

5) Prosedur distribusi biaya gaji

Prosedur ini dilakukan oleh bagian jurnal dan bagian kartu biaya

dengan uraian kegiatan sebagai berikut:

a) Bagian jurnal menerima dokumen bukti kas keluar lembar ke-2

dan rekap daftar gaji lembar ke-1 dari bagian utang

b) Bagian jurnal membuat bukti memorial

c) Bagian jurnal membuat jurnal umum berdasarkan dokumen bukti

memorial, rekap daftar gaji lembar ke-1, dan bukti kas keluar

lembar ke-2

Jurnal untuk mencatat biaya gaji dibuat dalam tiga tahap yaitu:

Tahap pertama. Berdasarkan dokumen bukti kas keluar lembar

ke-2, dicatat oleh bagian utang pada kewajiban gaji ke dalam

bukti kas keluar sebagai berikut:

Gaji dan upah Rp xxx

Tahap kedua. Berdasarkan bukti memorial, bagian jurnal

mencatat distribusi biaya gaji ke dalam jurnal umum sebagai

berikut:

Biaya Overhead Pabrik Sesungguhnya Rp xxx

Biaya Administrasi dan Umum Rp xxx

Biaya Pemasaran Rp xxx

Gaji dan Upah Rp xxx

Tahap ketiga. Berdasarkan dokumen bukti kas keluar yang

telah dicap “lunas” oleh fungsi keuangan, bagian jurnal

mencatat pembayaran gaji ke dalam register cek sebagai

berikut:

Bukti Kas Keluar yang Akan Dibayar Rp xxx

Kas Rp xxx

d) Bagian kartu biaya menerima dokumen bukti memorial, rekap

daftar gaji lembar ke-1, dan bukti kas keluar lembar ke-2 dari

bagian jurnal

e) Bagian kartu biaya mencatat distribusi biaya tenaga kerja ke

dalam kartu biaya berdasarkan dokumen bukti memorial yang

dilampiri rekap daftar gaji lembar ke-1

f) Bagian kartu biaya mengarsipkan dokumen dari bagian jurnal

berdasarkan nomor urut

g) Bagian jurnal menerima bukti kas keluar lembar ke-1, daftar gaji

h) Mencatat pembayaran gaji ke dalam register cek berdasarkan

bukti kas keluar lembar ke-1 yang telah dicap lunas oleh bagian

kasa

i) Mengarsipkan bukti kas keluar lembar ke-1, daftar gaji lembar

ke-1, dan rekap daftar gaji lembar ke-2 menurut nomor urut.

Gambar 1

Prosedur Pencatatan Waktu Hadir

Bagian Pencatat Waktu

Sumber : Mulyadi, Sistem Akuntansi, 1997, hal. 397

Mulai

Mencatat jam hadir karyawan

Kartu jam

hadir

Membuat

daftar hadir

KJH

Daftar hadir

karyawan

KPK

Gambar 2

Prosedur Pembuatan Daftar Gaji

Bagian Gaji dan Upah

KJH = Kartu Jam Hadir

KPK = Kartu Penghasilan Karyawan

RDG = Rekap Daftar Gaji SPG = Surat Pernyataan Gaji

T = Diarsipkan Menurut Tanggal

A = Diarsipkan Menurut Abjad

Sumber : Mulyadi, Sistem Akuntansi, 1997, hal. 39

1

KJH

Daftar hadir

Membuat daftar gaji

Membuat rekap daftar gaji dan SPG

SPG

2

RDG 1 2

Daftar Gaji 1

Kartu Penghasilan

Karyawan 2

T

8

Daftar Gaji 2

Bukti Kas 3 Keluar

Gambar 3

Prosedur Pembuatan Bukti Kas Keluar

Bagian Utang

Mencatat nomor Cek pada register Bukti kas keluar

DG = Daftar Gaji

Sumber : Mulyadi, Sistem Akuntansi, 1997, hal. 398

2

KPK

SPG

2

RDG 1

2

Daftar Gaji 1

Membuat Bukti Kas Keluar KPK SPG 2

RDG 1

2

DG 1

3

2

Bukti Kas 1 Keluar

7

RDG 2

DG 1

Bukti Kas 1 Keluar

9

3 4

Gambar 4

Prosedur Pembayaran Gaji

Bagian Kasa

Sumber: Mulyadi, Sistem Akuntansi, 1997, hal. 399

4

KPK

SPG

RDG 2

2

DG 1

3

Bukti Kas 1 Keluar

Mengisi cek & memintakan ttd. atas cek

Menguangkan cek ke bank & memasukkan uang ke amplop gaji

Membayarkan gaji kpd karyawan & meminta ttd. atas kartu penghasilan karyawan

Membubuhkan cap lunas pada bukti & dokumen pendukungnya 6 KPK SPG

RDG 2

2

DG 1

3

Bukti 1 Kas Keluar

6

7 8

Gambar 5

Prosedur Distribusi Biaya Gaji

Bagian Jurnal Bagian Kartu Biaya

BKK = Bukti Kas Keluar

N = Diarsipkan Menurut Nomor Urut

Sumber: Mulyadi, Sistem Akuntansi, 1997, hal.400

3

RDG 1

BKK 2

Membuat bukti memorial

BKK 2

RDG 1

Bukti Memorial

Jurnal

Umum 5

RDG 2

Daftar 1 Gaji

Bukti Kas 1 Keluar

9

N

Selesai Register

cek

BKK 2

RDG 1

Bukti Memorial

5

7. Sistem Pengendalian Intern dalam Sistem Penggajian18 a. Aspek Organisasi

1) Fungsi pembuatan daftar gaji dan upah harus terpisah dari fungsi

pengeluaran kas

2) Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi

b. Aspek Sistem Otorisasi

1) Setiap orang yang namanya tercantum dalam daftar gaji dan upah

harus memiliki surat keputusan pengangkatan sebagai karyawan

perusahaan yang ditandatangani oleh direksi

2) Setiap perubahan gaji dan upah karyawan karena perubahan

pangkat, perubahan tarif gaji dan upah, tambahan keluarga harus

didasarkan pada surat keputusan direksi

3) Setiap potongan atas gaji dan upah karyawan selain dari pajak

penghasilan karyawan harus didasarkan surat potongan gaji dan

upah yang diotorisasi oleh kepala fungsi kepegawaian

4) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu

5) Perintah lembur harus diotorisasi oleh kepala departemen

karyawan yang bersangkutan

6) Daftar gaji dan upah harus diotorisasi oleh kepala fungsi

kepegawaian

7) Bukti kas keluar untuk pembayaran gaji dan upah harus

diotorisasi oleh kepala fungsi akuntansi

c. Aspek Prosedur Pencatatan

1) Perubahan dalam kartu penghasilan karyawan direkonsiliasi

dengan daftar gaji dan upah karyawan

18

2) Tarif upah yang dicantumkan dalam kartu kerja diverifikasi

ketelitiannyan oleh fungsi akuntansi

d. Aspek Praktik Yang Sehat

1) Kartu jam hadir harus dibandingkan dengan kartu jam kerja

sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi

biaya tenaga kerja langsung

2) Pemasukan kartu jam hadir ke dalam mesin pencatat waktu

harus diawasi oleh fungsi pencatat waktu

3) Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan

ketelitian perhitungannya oleh fungsi pembuat bukti kas keluar

sebelum dilakukan pembayaran

4) Penghitungan pajak penghasilan karyawan direkonsiliasi dengan

kartu penghasilan karyawan

5) Kartu penghasilan karyawan disimpan oleh fungsi pembuat daftar

gaji dan upah

8. Konsep Islam tentang Pembayaran Upah, Gaji

Upah menurut Islam adalah imbalan yang diterima seseorang atas

pekerjaannya dalam bentuk imbalan materi di dunia ( adil dan layak ) dan

dalam bentuk imbalan pahala di akhirat ( imbalan yang lebih baik ).19 Dari pengertian tersebut dapat diuraikan bahwa:

1) Islam melihat upah sangat besar kaitannya dengan konsep moral

2) Upah dalam konsep Islam tidak hanya sebatas materi ( kebendaan

atau keduniaan ) tetapi menembus batas kehidupan, yakni berdimensi

akhirat yang disebut dengan pahala

19

3) Upah diberikan berdasarkan prinsip keadilan ( justice ) dan prinsip

kelayakan ( kecukupan )

Seseorang yang bekerja pada suatu badan usaha ( perusahaan )

dapat dikategorikan sebagai amal saleh, dengan syarat perusahaannya

tidak memproduksi/ menjual atau mengusahakan barang-barang yang

haram. Dengan demikian, maka seorang karyawan yang bekerja dengan

benar akan menerima dua imbalan yaitu imbalan di dunia dan imbalan di

akhirat. Hal ini ditegaskan dalam firman Allah:

ﻤﻋ ﻦﺴﺣﹶﺃ ﻦﻣ ﺮﺟﹶﺃ ﻊﻴِﻀﻧ ﹶﻻ ﺎﻧِﺇ ِﺕﺎﺤِﻟﺎﺼﻟﺍ ﺍﻮﹸﻠِﻤﻋﻭ ﺍﻮﻨﻣﺁ ﻦﻳِﺬﱠﻟﺍ ﱠﻥِﺇ

ﹰﻼ

Artinya:

“Sesungguhnya mereka yang beriman dan beramal saleh tentulah Kami

tidak akan menyia-nyiakan pahala orang-orang yang mengerjakan

amalan(nya) dengan baik”. ( QS. Al Kahfi: 30)20

Organisasi yang menerapkan prinsip keadilan dalam pengupahan

mencerminkan organisasi yang dipimpin oleh orang-orang bertaqwa.

Konsep adil ini merupakan ciri-ciri organisasi yang bertaqwa.

Dimensi upah di dunia dicirikan oleh dua hal, yaitu adil dan layak.

Adil bermakna bahwa upah yang diberikan harus jelas, transparan, dan

proporsional. Layak bermakna bahwa upah yang diberikan harus

mencukupi kebutuhan pangan, sandang, dan papan serta tidak jauh

berada di bawah pasaran. Untuk menerapkan upah dalam dua dimensi

dunia, maka konsep moral merupakan hal yang sangat penting agar

pahala dapat diperoleh sebagai dimensi akhirat dari upah tersebut. Jika

moral diabaikan maka dimensi akhirat tidak akan tercapai. Konsep moral

20

diperlukan untuk menerapkan upah dimensi dunia agar upah dimensi

akhirat dapat tercapai.

Prinsip utama keadilan terletak pada kejelasan aqad ( transaksi )

dan komitmen melakukannya. Aqad dalam perburuhan merupakan aqad

yang terjadi antara pekerja dengan pengusaha. Sebelum pekerja

dipekerjakan, harus jelas dulu bagaimana upah yang akan diterima oleh

pekerja. Upah tersebut meliputi besarnya upah dan tata cara pembayaran

upah. Dalam hal cara pembayaran upah Rasulullah bersabda:

ﹶﻝﺎﹶﻗ ﺮﻤﻋ ِﻦﺑ ِﷲﺍ ِﺪﺒﻋ ﻦﻋ

:

ِﷲﺍ ﹸﻝﻮﺳﺭ ﹶﻝﺎﹶﻗ

ﻢﱠﻠﺳﻭ ِﻪﻴﹶﻠﻋ ُﷲﺍ ﻰﹶﻠﺻ

ﺮﺟﹶﺍ ﺮﻴِﺟﱠﻻﺍ ﺍﻮﹸﻄﻋﹸﺍ

ﹶﻞﺒﹶﻗ ﻩ

ﻪﹸﻗﺮﻋ ﻒِﺠﻳ ﹾﻥﹶﺃ

Artinya:

“Dari Abdillah bin Umar, Rasulullah saw. Bersabda: Berikanlah upah

orang upahan sebelum kering keringatnya”. ( HR.Ibnu Majah dan Imam

Thabrani )21

Nabi juga bersabda:

ﻪﹸﻗﺮﻋ ﻒِﺠﻳ ﹾﻥﹶﺃ ﹶﻞﺒﹶﻗ ﻩﺮﺟﹶﺍ ﺮﻴِﺟﱠﻻﺍ ﺍﻮﹸﻄﻋﹸﺍ

,

ﻩﻮﻤﹶﻠﻋﺍﻭ

ﹶﺃ

ِﻪِﻠﻤﻋ ﻲِﻓ ﻮﻫ ﻭ ﻩﺮﺟ

Artinya:

“Berikanlah gaji kepada pekerja sebelum kering keringatnya, dan

beritahukan ketentuan gajinya, terhadap apa yang dikerjakan”. ( HR.

Baihaqi )22

Sebelum seseorang bekerja, hendaknya terlebih dahulu

mengadakan perjanjian kerja, agar ada kejelasan pekerjaan yang akan

dilaksanakan. Adapun syarat sahnya perjanjian kerja antara lain:23

21

Shaleh, Mausu ah al-Hadists asy-Syarif Kutubus Sittah Ibnu Majah Kitab ar-Ruhun, Bab 4, hal: 2623 22

As-Sayyid Ahmad Al-Hasyimiy, Tarjamah Mukhtarul Ahaadits, Bandung, PT. Maarif, 1996, hal: 552 23

1) Pekerjaan yang diperjanjikan termasuk jenis pekerjaan yang mubah

atau halal menurut ketentuan syara’, berguna bagi perorangan atau

masyarakat

2) Manfaat kerja yang diperjanjikan dapat diketahui dengan jelas,

dengan adanya pembatasan waktu atau jenis pekerjaan yang harus

dilakukan.

3) Upah sebagai imbalan pekerjaan harus diketahui dengan jelas,

termasuk jumlahnya, ujudnya, dan juga waktu pembayarannya

Sesungguhnya seorang pekerja hanya berhak atas upahnya

hanya jika ia telah menunaikan pekerjaannya dengan semestinya dan

sesuai dengan kesepakatan, karena umat Islam terikat dengan

syarat-syarat antar mereka kecuali syarat-syarat yang mengharamkan yang halal atau

menghalalkan yang haram. Namun, jika ia membolos bekerja tanpa

alasan yang benar atau sengaja menunaikannya dengan tidak

semestinya, maka sepatutnya hal itu diperhitungkan atasnya ( dipotong

upahnya ) karena setiap hak dibarengi dengan kewajiban. Selama ia

mendapatkan upah secara penuh, maka kewajibannya juga harus

dipenuhi.

Gaji atau upah merupakan hak karyawan selama karyawan

tersebut bekerja dengan baik. Jika pekerja tersebut tidak benar dalam

bekerja, maka gajinya dapat dipotong atau disesuaikan. Hal ini

menjelaskan bahwa, selain hak karyawan memperoleh upah atau gaji

atas apa yang diusahakannya, juga merupakan hak perusahaan untuk

memperoleh hasil kerja dari karyawan dengan baik. Tentang waktu

disebutkan sebelumnya. Keterlambatan pembayaran upah dikategorikan

sebagai perbuatan zalim dan orang yang tidak membayar upah para

pekerjanya termasuk orang yang dimusuhi Nabi saw. pada hari kiamat.

Dalam hal ini Islam sangat menghargai waktu dan sangat menghargai

tenaga seorang karyawan.

Faktor layak, dalam konsep Islam menjadi pertimbangan dalam

menentukan berapa upah yang akan diberikan. Kelayakan upah yang

diterima oleh pekerja dilihat dari tiga aspek yaitu: pangan ( makanan ),

sandang ( pakaian ), dan papan ( tempat tinggal ). Islam tidak

membenarkan seseorang merugikan orang lain, dengan cara mengurangi

hak-hak yang seharusnya diperolehnya. Secara tegas Allah berfirman:

ﻦﻳِﺪِﺴﹾﻔﻣ ِﺽﺭﹶﻻﹾﺍ ﻲِﻓ ﺍﻮﹶﺜﻌﺗ ﹶﻻﻭ ﻢﻫَﺀﺂﻴﺷﹶﺃ ﺱﺎﻨﻟﺍ ﺍﻮﺴﺨﺒﺗ ﹶﻻﻭ

Artinya:

“Dan janganlah kamu merugikan manusia akan hak-haknya dan janganlah

kamu merajalela di muka bumi membuat kerusakan”. (QS.Asy-Syu’ara:

183)24

B. Hasil Penelitian yang Relevan

Hasil penelitian terdahulu dari beberapa karya tulis yang memuat

tentang berbagai analisis sistem pengendalian intern terhadap sistem

penggajian diantaranya adalah :

1. Berdasarkan penelitian Mujiatun (2000) yang mengambil judul tentang

“Sistem Penggajian Karyawan pada PT. Djitoe ITC” menyatakan

bahwasannya sistem penggajian di perusahaan tersebut sudah dapat

dikatakan baik ditinjau dari prosedur dan pengendalian internnya.

Namun terdapat kelemahan pada penggunaan dokumen pendukung

24

perubahan gaji. Dokumen pendukung perubahan gaji yang digunakan

oleh PT. Djitoe ITC antara lain, surat penempatan karyawan, surat

ketetapan tarif, surat pengembalian karyawan, memo penempatan

tugas, dan surat ketetapan tarif. Pada waktu ada kenaikan jabatan

untuk karyawan tertentu bagian personalia hanya memberikan paraf

pada daftar gaji karyawan yang bersangkutan. Hali ini kurang kuat

sebagai dasar pengeluaran biaya tenaga kerja yang disebabkan

karena adanya kenaikan jabatan.

2. Penelitian dari Rani Pramawanti (2003) yang berjudul “Analisis Sistem

Akuntansi Penggajian dan Pengupahan Karyawan pada PT.

SupersonicChemical Industry Gunungkidul” dapat disimpulkan bahwa

pengendalian intern dalam sistem akuntansi penggajian dan

pengupahan karyawan sudah berjalan dengan baik, sistem akuntansi

penggajian dan pengupahan karyawan pada PT. Supersonic Chemical

Industry juga menunjukkan bahwa perusahaan telah memisahkan

setiap fungsi yang berhubungan dengan penggajian dan pengupahan

karyawan, jaringan prosedur yang digunakan oleh PT. Supersonic

Chemical Industry dalam sistem akuntansi penggajian dan

pengupahan karyawan yang ada sudah sesuai dengan ketentuan yang

berlaku.

3) Sedangkan menurut Agus Setyadi (2005) dalam skripsinya yang

berjudul “Analisis Penerapan Sistem Pengendalian Intern Terhadap

Prosedur Penggajian Studi Kasus Pada PT. KAI Daop VI Yogyakarta”

yang menganalisis tentang kebijakan penerapan sistem pengendalian

dari hasil penelitiannya tersebut menjelaskan bahwa sistem

pengendalian terhadap prosedur penggajian di PT. KAI Daop VI

Yogyakarta telah diterapkan dengan baik ditunjukkan dengan adanya

lingkungan pengendalian yang diciptakan seperti sistem akuntansi

sebagai sarana infomasi dalam mengambil keputusan dan penerapan

praktik yang sehat di dalam melaksanakan tugas pada setiap fungsi

organisasi, yang terlihat dari adanya perlakuan bentuk tanggungjawab

di setiap departemen atau fungsi yang terkait pada pelaksanaan

prosedur penggajian.

Bahwasannya penelitian yang mengambil judul “Analisis Sistem

Pengendalian Intern Penggajian Karyawan pada BMT Al Ikhlas Yogyakarta”

ini berbeda dari penelitian-penelitian terdahulu. Perbedaannya terletak pada

lokasi penelitian yang mengambil tempat di BMT, yaitu lembaga keuangan

syariah yang kegiatan operasionalnya berdasarkan pada prinsip-prinsip

syariah. Sedangkan penelitian terdahulu kebanyakan mengambil lokasi di

Perseroan Terbatas (PT) yang tidak berdasar prinsip syariah. Berdasarkan

hasil penelitian ini ditemukan bahwa jaringan prosedur sistem penggajian

karyawan yang ada si BMT Al Ikhlas ternyata sangat sederhana dan simpel,

dan penerapan sistem pengendalian intern ditunjukkan dengan prosentase

80 % yang berarti pengendalian internnya baik, hal ini juga membedakan

47

A. Waktu dan Wilayah PenelitianPenelitian ini dilaksanakan di BMT Al Ikhlas Yogyakarta Yang

beralamatkan di Jalan Prof. Herman Yohanes 103 E Sagan Yogyakarta,

sedangkan waktu penelitiannya pada bulan Juli sampai dengan Agustus

2006.

B. Metode Penelitian

Berdasarkan sifatnya penelitian ini dikategorikan sebagai penelitian

studi lapangan karena penelitian ini hanya mengumpulkan data, mencari

fakta, kemudian menjelaskan dan menganalisis data yaitu dengan cara

pengumpulan dan penyusunan data, selanjutnya dianalisis dan

diinterpretasikan berdasarkan landasan teori yang ada.

Penelitian ini bertujuan untuk menganalisis bagaimana pelaksanaan

sistem pengendalian intern penggajian karyawan pada BMT Al Ikhlas

Yogyakarta yang berkaitan dengan sistem, prosedur, serta pengendalian

internnya. Dari penelitian ini dapat diketahui apakah sistem penggajian

karyawan pada BMT Al Ikhlas Yogyakarta sudah sesuai dengan prosedur

yang berlaku atau belum.

C. Data dan Sumber Data

1. Sumber Data

Merupakan sumber data penelitian yang diperoleh secara langsung dari

sumber asli ( tidak melalui media perantara ), dapat berupa opini subyek

( orang ) secara individual atau kelompok, hasil observasi, dalam hal ini

keterangan-keterangan dari pihak pelaksana penggajian BMT Al Ikhlas

mengenai prosedur penggajian karyawan, dan sistem pengendalian

intern penggajian karyawan di BMT Al Ikhlas.

b. Data Sekunder

Merupakan sumber data penelitian yang diperoleh peneliti secara tidak

langsung melalui media perantara (diperoleh dan dicatat oleh pihak

lain). Data sekunder dapat berupa bukti, dokumen, catatan atau laporan

historis baik yang dipublikasikan atau yang tidak dipublikasikan,

buku-buku teks literatur mengenai sistem pengendalian intern dalam sistem

akuntansi penggajian karyawan.

2. Teknik Pengumpulan Data

a. Teknik wawancara

Yaitu mengadakan tanya jawab langsung kepada responden atau pihak

yang terkait dalam perusahaan. Metode ini digunakan untuk

memperoleh data tentang gambaran umum perusahaan, sistem dan

prosedur penggajian karyawan, serta unit-unit organisasi yang terkait

dengan sistem penggajian.

b. Teknik dokumentasi

Yaitu pengumpulan data yang diperoleh dari catatan-catatan yang

dimiliki perusahaan. Teknik ini digunakan untuk memperoleh data

tentang dokumen, catatan, prosedur, dan pengendalian intern dalam

c. Teknik kepustakaan

Pengumpulan data dengan membaca buku, mencari literatur dan

laporan-laporan yang berhubungan dengan penelitian.

d. Teknik Kuisioner

Yaitu pengumpulan data yang dilakukan dengan memberi seperangkat

pertanyaan atau pernyataan tertulis kepada responden dalam hal ini

pelaksana penggajian supaya responden menjawab tentang

pelaksanaan sistem penggajian, apakah sudah memadai atau belum.

D. Teknik Analisis Data

Pengolahan data hasil penelitian ini menggunakan alat analisis

deskriptif kualitatif, yaitu analisis yang dilakukan melalui perhitungan dengan

menggunakan logika untuk menarik kesimpulan yang logis mengenai

data-data yang dianalisis. Dengan demikian dapat dikatakan bahwa analisis

deskriptif ini dimaksudkan untuk menguraikan atau memaparkan hasil

penelitian untuk kemudian diadakan interpretasi berdasarkan landasan teori

yang telah disusun. Hal ini digunakan untuk mengetahui penerapan prosedur

sistem akuntansi penggajian dan sistem pengendalian intern yang dilakukan,

sehingga dapat diketahui apakah masih perlu atau tidak diadakan

perbaikan-perbaikan dalam meningkatkan sistem pengendalian intern penggajian

karyawan.

Penilaian prosedur penggajian karyawan dilakukan dengan metode

wawancara langsung dengan responden yaitu pihak pelaksana penggajian

sehingga diperoleh jawaban berkaitan dengan pokok penelitian. Disamping

itu proses dan analisa data menggunakan langkah editing, yang merupakan

dari responden melalui wawancara sehingga data yang diperoleh akan sesuai

dengan pokok penelitian.

Penilaian terhadap kondisi sistem pengendalian intern dalam sistem

penggajian dilakukan dengan metode kuisioner. Metode ini dilakukan dengan

membuat pertanyaan dengan menambah kata tanya “apakah” pada tiap

elemen sistem pengendalian intern dalam sistem penggajian. Sehingga

kemungkinan jawaban yang diperoleh adalah “Ya” dan “Tidak”. Jawaban

“Ya” berarti sistem pengendalian intern adalah baik, jawaban “Tidak” berarti

sebaliknya.

Berdasarkan pertanyaan yang mendapat jawaban “Ya” selanjutnya

dicari skornya dengan perhitungan sebagai berikut:

Nilai Relatif =

∑

∑

diterapkan

yang

butir

ya"

"

jawaban

mendapat

yang

butir

x 100 %

= ? %

Selanjutnya, nilai relatif hasil dari perhitungan yang diperoleh melalui

skoring, dideskripsikan dengan berdasarkan kriteria penilaian sebagai

berikut:25

Skor 0 % - 39,99 % dikategorikan tidak memadai

40,00 % - 59,99% dikategorikan kurang memadai

60,00 % - 79,99% dikategorikan cukup memadai

80,00 % - 89,99% dikategorikan memadai

90,00 % - 100% dikategorikan sangat memadai

25

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Profil Obyek Penelitian

1. Sejarah dan Perkembangan BMT Al Ikhlas Yogyakarta

Baitul Mal wat Tamwil (BMT) lahir sebagai salah satu solusi

alternatif di kalangan masyarakat muslim karena adanya pertentangan

mengenai bunga atau riba. Kehadiran BMT diharapkan mampu membantu

masyarakat muslim terbebas dari praktik bunga atau riba yang dilakukan

oleh bank-bank konvensional. Dalam operasinya BMT tidak menggunakan

sistem bunga atau riba dalam pembagian keuntungannya tetapi

menggunakan sistem bagi hasil yang berdasarkan keadilan.

BMT Al Ikhlas adalah suatu lembaga keuangan syariah yang sistem

operasionalnya berdasarkan pada prinsip-prinsip syariah Islam. Ide untuk

mendirikan BMT ini muncul setelah adanya pendidikan dan pelatihan

(diklat) Manajemen Zakat dan Ekonomi Syariah (MZES) angkatan ke tiga

yang diadakan oleh Dompet Dhuafa pada awal November 1994. Waktu itu

diklat tersebut dihadiri oleh Bapak Sumiyanto. Kepahaman akan sistem

syariah dan tuntutan keadaan pada waktu itu membuat beliau mulai

berfikir untuk merealisasikan semua ide yang baru sampai pada tahap

pemikiran saja. Dengan dukungan beberapa orang teman yang punya

ketertarikan yang sama, akhirnya mereka sepakat untuk mendirikan BMT

dengan persiapan yang sangat sederhana dan modal awal yang bisa

dikatakan jauh dari cukup dan BMT tersebut mereka beri nama BMT Al

Ikhlas.

BMT Al Ikhlas didirikan pada tanggal 1 Februari 1995 oleh tim

Yayasan Penelitian dan Pengembangan Sumber Daya Umat (YP2SU)

yang terdiri dari empat orang. Tim inilah yang menjadi pendiri dan

pengurus BMT Al Ikhlas. Tim tersebut tediri dari:

1. Bapak Arief Budiman.

2. Bapak Eko Novianto.

3. Bapak Sumiyanto.

4. Bapak Abdul Aziz.

Menurut peraturan yang ada untuk mendirikan sebuah BMT yang

ideal harus dimulai dengan modal awal sebanyak Rp 5.000.000.

Sementara BMT Al Ikhlas memulai usahanya dengan dukungan modal ala

kadarnya dan semangat yang tinggi. Pada awalnya BMT Al Ikhlas hanya

mempunyai modal mandiri sebanyak Rp 500.000 ditambah dana dari

Dompet Dhuafa Republika sebesar Rp 1.000.000 serta seperangkat alat

komputer. Waktu itu BMT Al Ikhlas beralamatkan di Pogung Baru Blok

A-17 Yogyakarta. Alasan pemilihan lokasi ini karena ingin memberikan

pelayanan yang lebih baik bagi nasabah potensial mereka yaitu para

mahasiswa terutama untuk nasabah tabungannya, karena memang

daerah ini dan sekitarnya mayoritas dihuni oleh para mahasiswa., tetapi

bukan berarti BMT Al Ikhlas nasabahnya hanya para mahasiswa tapi

masyarakat umum juga ada.

Pada bulan April 1995 BMT Al Ikhlas mulai menginduk pada

Dompet Dhuafa Republika lewat Forum Ekonomi Syariah Yogyakarta

(FESY). Kemudian pada tanggal 21 April 1995 beserta 19 BMT lainnya

yang disponsori oleh Asosiasi BPR Syariah Indonesia, Dompet Dhuafa

Republika, dan Forum Ekonomi Syariah Yogyakarta.

Tujuh bulan setelah beroperasi, pada bulan September 1995

setelah mengadakan studi kelayakan akhirnya BMT Al Ikhlas pindah ke

Sagan tepatnya di Jl. Prof. Ir. Herman Yohanes No. 103 E Yogyakarta.

Berbeda dengan lokasi lama kawasan ini terhitung di tengah kota dengan

fasillitas yang cukup layak. Sebagai suatu bentuk peningkatan pelayanan

BMT Al Ikhlas menyediakan fasilitas Direct BMT Al Ikhlas bagi nasabah

penabung, dimana nasabah kalau ingin menyimpan uang tidak perlu

jauh-jauh datang ke BMT tetapi cukup dengan menelpon maka petugas akan

datang untuk mengambil tabungan nasabah. Sedangkan bagi nasabah

pembiayaan (kredit) disediakan pelayanan Jemput Bola atau door to door,

dimana apabila nasabah ingin membayar angsuran pinjamannya dan

mereka tidak punya waktu atau berhalangan maka petugas BMT akan

datang ke rumah mereka untuk mengambil uang angsurannya.

Seiring dengan kemajuan BMT dan perkembangan masyarakat di

sekitarnya, maka pihak BMT Al Ikhlas perlu dan sudah saatnya untuk

melebarkan usahanya. Akhirnya pada bulan Juni 1996 dibukalah kantor

cabang BMT Al Ikhlas di Jl. Godean KM 4,5 Kajor Sleman Yogyakarta.

Dalam perjalanannya BMT Al Ikhlas mulai membentuk sektor riil Grosir

Kaset bernuansa Islam yang diberi nama “NADA NURANI” dengan modal

awal kurang lebih dari Rp 7.000.000, tepat pada bulan Juni 1996 yang

bermula dari seorang nasabah pembiayaan yang bernama Toni Suhartono

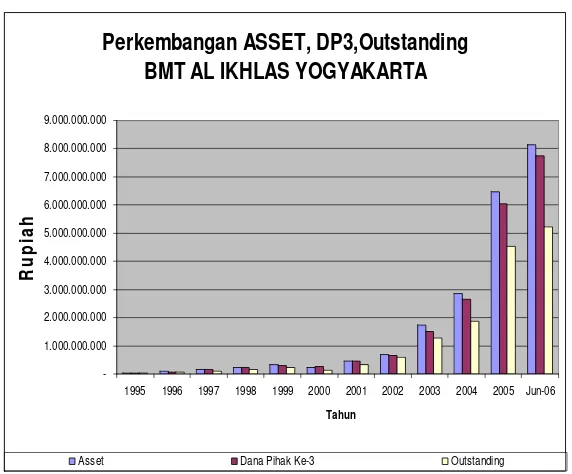

Perkembangan ASSET, DP3,Outstanding BMT AL IKHLAS YOGYAKARTA

-1.000.000.000 2.000.000.000 3.000.000.000 4.000.000.000 5.000.000.000 6.000.000.000 7.000.000.000 8.000.000.000 9.000.000.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Jun-06

Tahun

R

u

p

ia

h

Asset Dana Pihak Ke-3 Outstanding

berupa distributor kaset dilimpahkan ke BMT Al Ikhlas untuk

dikembangkan.

Tahun demi tahun terus berjalan dan BMT Al Ikhlas telah

mengalami perkembangan yang cukup pesat. Sampai sekarang BMT Al

Ikhlas masih terus beroperasi melayani para nasabahnya dan telah

mengalami peningkatan aset yang cukup menggembirakan.

Gambar 6

Perkembangan Usaha BMT Al Ikhlas

Gambar 7

Perkembangan Laba BMT Al Ikhlas

Sumber : BMT Al Ikhlas Yogyakarta

Saat ini BMT Al Ikhlas memiliki beberapa kantor cabang diantaranya :

a. Kantor Prambanan :

Jl. Yogya – Solo km-17 Kios Sidodadi No. 32 Tlogo, Prambanan

Telp. 0274- 748-4347

b. Kantor Bantul :

Jl. Parangtritis km. 3,5 Kompleks Ruko Griya Perwita Regency B/4

Sewon Bantul Telp. 0274- 411-830

c. Kantor Sleman :

Jl. Raya Magelang km-5 no. 119, Sleman Telp. 0274- 625-945

Perkembangan Keuntungan Bersih

BMT AL IKHLAS YOGYAKARTA

(80.000.000) (60.000.000) (40.000.000) (20.000.000) -20.000.000 40.000.000 60.000.000 80.000.000 100.000.000 120.000.000 140.000.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Jun-06

Tahun

R

u

p

ia

h

d. Kantor Godean

Jl. Godean Km 7 Sidokarto Godean , Sleman Telp. 0274- 797-139

2. Susunan Kepengurusan BMT Al Ikhlas Yogyakarta

a. Dewan Pendiri

Saat didirikan, BMT Al Ikhlas terdiri dari 4 orang pengurus yaitu;

1) Bapak Arief Budiman.

2) Bapak Eko Novianto.

3) Bapak Ahmad Sumiyanto.

4) Bapak Abdul Aziz.

b. Susunan Kepengurusan

BMT Al Ikhlas berdasar hukum koperasi, jadi seluruh operasionalnya

merujuk kepada undang-undang koperasi. Berdasarkan hasil Rapat

Anggota Tahunan Koperasi BMT AL Ikhlas pada tanggal Januari 2006,

ditetapkan Pengurus Koperasi BMT Al Ikhlas masa kerja 2006 – 2011

adalah sebagai berikut:

Dewan Pengawas

1) Dr. Yunahar Ilyas. Lc. MA

2) Dr. Muhammad. M. Ag

3) Ir. Arief Budiono

Pengurus

1) Ketua : Ahmad Sumiyanto, SE, MSI

2) Sekretaris : Edi Susilo, SE

3. Visi dan Misi BMT Al lkhlas Yogyakarta

a. Visi

Memberikan layanan keuangan dengan pola syariah, serta

pelayanan pengelolaan ziswaf kepada masyarakat, sehingga berperan

dalam peningkatan kualitas usaha kecil dan menengah dengan

profesional, berdasarkan prinsip keadilan dan saling menguntungkan.

Beroperasi dengan badan hukum koperasi, yang menjunjung

tinggi citra BMT sebagai sebuah lembaga kepercayaan masyarakat,

yang beroperasi di DIY dan sekitarnya.

Kami bertekad untuk mengembangkan diri agar dapat menjadi

BMT unggulan dan menjadi uswah bagi lembaga keuangan syariah lain.

b. Misi

1) Mensosialisasikan sistem lembaga keuangan syariah secara

komprehensif, dengan menawarkan produk-produk yang disesuaikan

dengan kebutuhan masyarakat.

2) Secara sistematis dan berkesinambungan melakukan

penyempurnaan dalam pengelolaan produk untuk pencapaian

pelayanan yang berkualitas dan bernilai syariah.

3) Mengembangkan sumber daya insani yang berkualitas dengan etos

kerja dan integritas tinggi, disiplin, dinamis, didukung penguasaan

teknologi informasi untuk mencapai tujuan yang telah ditetapkan.

4) Melaksanakan bisnis dengan pendampingan dan pemberdayaan

usaha kecil dan menengah yang berbasis komunitas untuk

5) Melaksanakan sosialisasi akan pentingnya zakat, infak, shodaqoh

dan wakaf, sekaligus menjadi pengelolanya.

c. Budaya Kerja yang Dikembangkan

1) Di dalam kantor

Hal-hal yang haru