PERANCANGAN DAN ANALISIS

PERHITUNGAN DANA PENSIUN

MENGGUNAKAN METODE INDIVIDUAL

LEVEL PREMIUM BERBASIS MOBILE

APPLICATION

Rino Fitriyanto, Ro’fah Nur Rachmawati,

Derwin Suhartono

Universitas Bina Nusantara, Jalan KH. Syahdan No. 9 Palmerah, Jakarta 11480, Indonesia +6281806093339

ABSTRACT

The increasing number of employees and competition of getting them makes the companies

have to provide programs that makes them comfort to work. The purpose of research to

know the effect of salary increases and the method of payment to the pension fund payments

every month during the period of employment and the amount to be received by employees

after retirement and simplify the calculation by creating an Android-based applications.This

research discusses three salary assumptions that is,the last salary assumption, last salary of

5 years assumption, and average of lifetime salary assumption. If not using actuarial

calculations the possibility of one of the side would be harmed, for example monthly fee is

too high and the total payment does not correspond to the value of the annuity. The results

showed that with a salary above the third assumption, average of lifetime salary assumption

assumption has a stable value per year, so its more effective for long-term payment. The

Company can also calculate quickly with applications that have been made.

ABSTRAK

Semakin banyaknya tenaga kerja dan persaingan mendapatkan tenaga kerja membuat

perusahaan harus memberi program yang membuat para pegawai nyaman bekerja di

perusahaan tersebut. Tujuan penelitian untuk mengetahui pengaruh kenaikan gaji dan cara

pembayaran dana pensiun terhadap pembayaran setiap bulan selama masa kerja dan jumlah

yang akan diterima pegawai setelah masa pensiun dan mempermudah perhitungan dengan

membuat sebuah aplikasi berbasis Android. Penelitian ini membahas tiga asumsi gaji yaitu,

asumsi gaji terakhir, asumsi gaji 5 tahun terakhir, dan asumsi rata-rata gaji selama bekerja,

dan dihitung dengan metode Individual Level Premium. Jika tidak menggunakan perhitungan

aktuaria kemungkinan salah satu pihak akan dirugikan misalnya iuran per bulan terlalu tinggi

dan total pembayaran tidak sesuai dengan nilai anuitas. Hasil penelitian menunjukkan bahwa

dengan ketiga asumsi gaji di atas, asumsi gaji rata-rata selama bekerja memiliki nilai yang

stabil per tahunnya sehingga efektif digunakan untuk pembayaran jangka panjang.

Perusahaan juga dapat menghitung dengan cepat dengan aplikasi yang telah dibuat.

Kata kunci: Individual Level Premium, dana pensiun, Android, anuitas, aktuaria

PENDAHULUAN

Pertumbuhan ekonomi di Indonesia kini tidak stabil dengan naik turunnya nilai dolar Amerika, harga bahan pangan, bahan bakar, angkutan, dsb. Tentu perusahaan harus mengkondisikan keuangannya dengan pasar, gaji para tenaga kerja, dan kenyamanan tenaga kerja. Meningkatnya persaingan untuk mendapatkan tenaga kerja yang berkualitas juga berpengaruh terhadap loyalitas tenaga kerja. Pemberian Dana Pensiun di akhir masa kerjanya merupakan salah satu langkah yang penting dilakukan untuk kenyamanan dan menjaga loyalitas tenaga kerja.

Sejak dikeluarkannya UU No. 11 tahun 1992 yang mengatur tentang Dana Pensiun, hampir seluruh perusahaan menyelenggarakan program Dana Pensiun. Setiap lembaga memiliki metode perhitungan aktuaria yang berbeda untuk menghitung pendanaan Dana Pensiun, baik itu menentukan besar premi (iuran normal) ataupun kewajiban aktuaria. Persatuan Aktuaris lndonesia, standar Praktek Aktuaria Dana Pensiun (2000:34) menjelaskan metode perhitungan aktuaria dalam dua kelompok yaitu metode accrued benefit cost dan metode projected benefit cost (Nurcahyani dan Wahyu, 2014).

Para karyawan yang mengikuti program pensiun tentu ingin mendapatkan total nilai manfaat yang sesuai dengan apa yang telah mereka bayarkan dan mereka bisa menghitung iuran dan total iuran yang mereka bayarkan. Pemilik perusahaan tentu tidak ingin mendapatkan kerugian akibat pembayaran dana pensiun kepada karyawannya karena perhitungan yang tidak sesuai. Hal ini akan lebih mudah tercapai apabila karyawan dan pemilik perusahaan sama-sama mengetahui dan bisa menghitung nilai iuran pensiun dan total manfaat pensiun. Salah satu metode yang digunakan untuk menghitung dana pensiun adalah Individual Level Premium (ILP).

Wardhani, Widana, dan Tastrawati melakukan penelitian tentang ILP dan metode projected

unit credit pada tahun 2014 dengan menggunakan tiga asumsi gaji pada perhitungan manfaatnya.

Perhitungan yang dilakukan pada penelitian ini menggunakan data pada service table (Futami, 1993b) untuk membuat tabel mortalitas dan nilai iuran dibayarkan setiap tahun. Wardhani, Widana, dan Tastrawati menyatakan bahwa metode ILP lebih baik digunakan dari sudut pandang peserta program pensiun dibandingkan dengan metode projected unit credit.

Penelitian tentang ILP juga dilakukan oleh Nurcahyani pada tahun 2013. Penelitian ini menggunakan empat asumsi pada perhitungan manfaatnya dan menggunakan tabel servis dari suatu simulasi numerik. Hasil penelitian dari penelitian ini menjelaskan bahwa nilai sekarang dari iuran nomal akan sama dengan nilai sekarang dari manfaat pensiun yang akan datang.

Berdasarkan hal tersebut, maka skripsi ini disusun untuk menganalisis dan merancang suatu program berbasis Android untuk menghitung dana pensiun menggunakan metode ILP yang bertujuan untuk memudahkan perhitungan dan hasil yang mudah dibaca oleh pengguna. Perhitungan dalam

skripsi ini menggunakan data servis penduduk indonesia tahun 2011 untuk membuat tabel mortalitas dan menggunakan tiga asumsi pada penelitian Wardhani, Widana, dan Tastrawati.

METODOLOGI PENELITIAN

Metode penelitian dalam penelitian ini dibagi menjadi 2 yaitu: 1. Metode pengumpulan data

Metode pengumpulan data yang digunakan yaitu: a. Studi Literatur

Melakukan studi literatur pada buku, artikel online, dan jurnal yang berhubungan dengan penelitian sebagai dasar untuk mendapatkan landasan dasar penulisan penelitian ini.

b. Kuesioner

Metode pengumpulan data jenis ini dilakukan dengan cara membagikan kuisioner kepada sejumlah responden. Kuisioner berisi pertanyaan yang berkaitan dengan sistem yang sedang dibangun.

2. Metode pengembangan piranti lunak

Menurut Pressman Waterfall Model adalah model klasik yang bersifat sistematis, berurutan dalam membangun sebuah software. Berikut ini adalah gambaran dari waterfall yang meliputi beberapa proses, yaitu:

1. Communication

Tahapan ini terdiri dari project initiation dan requirements gathering, yaitu merupakan tahap pengumpulan informasi dan mencari kebutuhan dari keseluruhan sistem yang akan diaplikasikan ke dalam bentuk software.

2. Planning

Tahapan ini terdiri dari estimating, scheduling dan tracking. Pada tahap ini pengembang software membuat perkiraan yang diperlukan serta penjadwalan agar pembuatan software dapat selesai sesuai dengan waktu yang diperkirakan.

3. Modelling

Tahapan ini terdiri dari analysis dan design. Proses ini bertujuan untuk mengubah kebutuhan-kebutuhan diatas menjadi representasi software sebelum proses penulisan kode (coding) dimulai.

4. Construction

Terdiri dari proses coding dan pengujian software, pada tahap ini design software diterjemahkan menjadi bahasa yang dimengerti oleh mesin. Lalu semua fungsi software diuji coba agar software bebas dari error dan hasilnya sesuai dengan kebutuhan yang sudah didefinisikan sebelumnya.

5. Deployment

Terdiri dari delivery, support dan feedback. Pada tahap ini software digunakan langsung oleh customer. Pengembang juga menyediakan dokumentasi untuk semua fitur dan fungsi, dan pengembang mendapatkan umpan balik terhadap software untuk kepentingan modifikasi fitur dan fungsi.

HASIL DAN BAHASAN

Fungsi Manfaat

Asumsi Gaji Terakhir

Gaji terakhir pada usia r – 1 tahun dinotasikan dengan:

Asumsi Rata-rata Gaji Selama n Tahun Terakhir

Rata-rata gaji selama n tahun terakhir dinotasikan dengan:

Jadi, manfaat pensiun yang dibayarkan sampai usia x tahun dirumuskan dengan

Asumsi Rata-rata Gaji Selama Bekerja

Rata-rata gaji selama bekerja dinotasikan dengan:

Jadi, manfaat pensiun yang harus dibayarkan sampai usia x tahun dirumuskan dengan

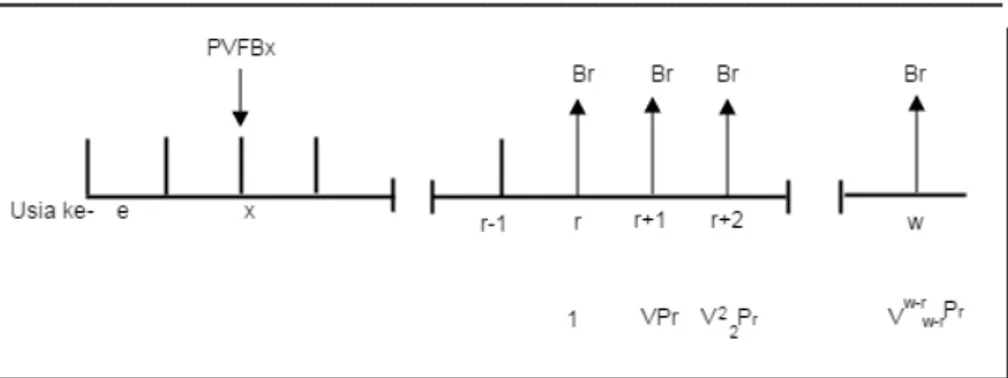

PVFB

Winklevoss (1993) menyatakan nilai sekarang manfaat pensiun saat peserta berusia ݔ tahun yang dinotasikan dengan adalah:

Bukti diperolehnya rumus tersebut yaitu (Wardhani, Widana, dan Tastrawati. 2014):

Gambar Skema pembayaran manfaat

Dari skema tersebut maka nilai pembayaran keseluruhan adalah

Selanjutnya, anuitas manfaat akan diproyeksikan pada tahun sekarang (pada saat peserta berusia ݔ tahun), sehingga nilai sekarang manfaat pensiun saat peserta berusia ݔ tahun yang dinotasikan dengan adalah:

(3)

(2)

(1)

Karena , maka

PVNC

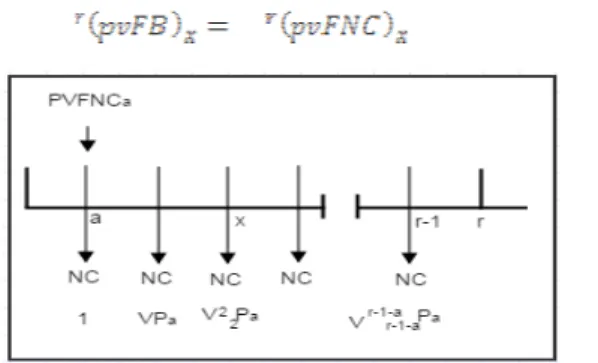

Besar iuran normal dengan menggunakan metode individual level premium dirumuskan sebagai berikut (Aitken, 1994):

Pada dasarnya, iuran normal yang dibayarkan peserta secara berkala pada saat peserta berusia ݁ tahun sampai usiaݎ tahun digunakan untuk membayarkan manfaat yang akan diterima peserta pada saat pensiun. Sehingga, nilai sekarang dari iuran normal saat peserta berusia ݁ tahun nilainya akan sama dengan nilai sekarang dari manfaat pensiun saat peserta berusia ݁tahun . Oleh karena itu, diperoleh persamaan:

Gambar Skema pembayaran iuran

Berdasarkan skema pembayaran tersebut, pembayaran dilakukan selama masa kerja dari usia a sampai r – 1 tahun adalah:

Diasumsikan usia saat pertama kali membayar iuran pensiun sama dengan usia saat masuk kerja, jadi a = e

Berdasarkan hal tersebut, maka persamaan (5) menjadi:

Oleh karena itu, perhitungan iuran normal dengan metode individual level premium saat peserta berusia e tahun dapat dirumuskan dengan:

Nilai Akhir Pembiayaan Iuran Normal

Jika seorang peserta masuk program dana pensiun pada usia ݁ tahun dan masih hidup saat memasuki usia pensiun (berusia ݎ tahun), maka nilai akhir total iuran nomal yang dibayar peserta saat berusia ݎ tahun yang dinotasikan dengan dan suku bunga i adalah (Oktiani, 2013):

Perancangan Aplikasi

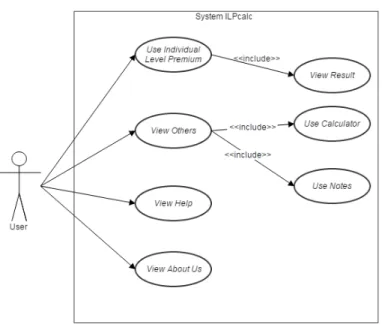

Gambar Use Case Diagram User

Use case diagram menggambarkan bahwa ketika User membuka aplikasi User

langsung membuka Main Menu. Dari halaman Main Menu, yang dapat User lakukan adalah: • Use Individual Level Premium, berfungsi untuk menghitung nilai manfaat

dan iuran normal sesuai data-data yang diinput User kemudian menampilkan hasilnya.

• View Others, untuk melihat fitur tambahan pada aplikasi, yaitu:

o Use Calculator, berfungsi sebagai kalkulator pada umumnya,

memuat operator kali, bagi, tambah, dan kurang.

o Use Notes, berfungsi sebagai catatan jika User ingin menyimpan

perhitungannya dalam Individual Level Premium atau Calculator. • View Help, untuk melihat petunjuk pemakaian aplikasi.

• View About Us, untuk melihat informasi tentang aplikasi ini.

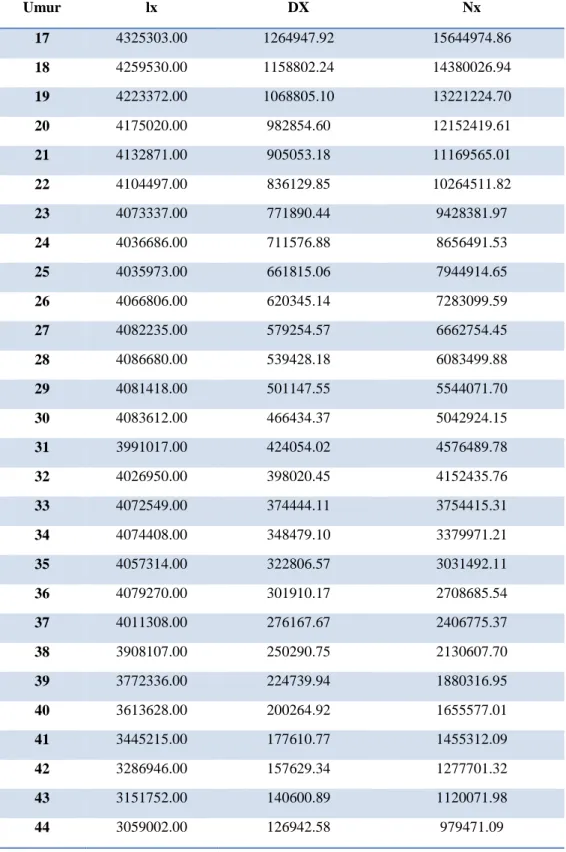

Tabel penyusutan jamak (mortalitas) menunjukkan peluang meninggalnya penduduk atau dalam hal ini keluarnya karyawan. Tabel komutasi dibuat untuk memudahkan dalam perhitungan dana pensiun. Tabel komutasi dibuat berdasarkan tabel penyusutan jamak dengan tingkat bunga sebesar 7.5% per tahun. Berdasarkan data dari United States Census

Bureau lx (penduduk Indonesia) tahun 2011, maka dapat dibuat:

Tabel 4.1 Penyusutan Jamak dan Komutasi

Umur lx DX Nx 17 4325303.00 1264947.92 15644974.86 18 4259530.00 1158802.24 14380026.94 19 4223372.00 1068805.10 13221224.70 20 4175020.00 982854.60 12152419.61 21 4132871.00 905053.18 11169565.01 22 4104497.00 836129.85 10264511.82 23 4073337.00 771890.44 9428381.97 24 4036686.00 711576.88 8656491.53 25 4035973.00 661815.06 7944914.65 26 4066806.00 620345.14 7283099.59 27 4082235.00 579254.57 6662754.45 28 4086680.00 539428.18 6083499.88 29 4081418.00 501147.55 5544071.70 30 4083612.00 466434.37 5042924.15 31 3991017.00 424054.02 4576489.78 32 4026950.00 398020.45 4152435.76 33 4072549.00 374444.11 3754415.31 34 4074408.00 348479.10 3379971.21 35 4057314.00 322806.57 3031492.11 36 4079270.00 301910.17 2708685.54 37 4011308.00 276167.67 2406775.37 38 3908107.00 250290.75 2130607.70 39 3772336.00 224739.94 1880316.95 40 3613628.00 200264.92 1655577.01 41 3445215.00 177610.77 1455312.09 42 3286946.00 157629.34 1277701.32 43 3151752.00 140600.89 1120071.98 44 3059002.00 126942.58 979471.09

45 2981787.00 115105.41 852528.50 46 2901775.00 104201.60 737423.10 47 2817137.00 94104.45 633221.50 48 2746781.00 85352.80 539117.05 49 2689292.00 77736.18 453764.26 50 2635110.00 70855.82 376028.07 51 2582804.00 64604.05 305172.25 52 2524698.00 58744.78 240568.20 53 2454239.00 53121.25 181823.42 54 2375084.00 47821.36 128702.17 55 2277927.00 42665.25 80880.81 56 2193382.00 38215.56 38215.56

Pada simulasi ini, iuran normal dan manfaat akan dihitung berdasarkan metode Individual

Level Premium dengan menyesuaikan asumsi dan aturan-aturan yang berlaku di perusahaan XYZ.

Pembahasan:

Misalkan seorang pegawai lahir pada tanggal 9 Mei 1990 dan mengikuti program dana pensiun pada tanggal 1 Februari 2015 memiliki gaji pokok sebesar Rp. 2.925.000, porsi yang dibayarkan sebesar 4,8% dan mulai terhitung pensiun pada usia 56 tahun, maka dapat dihitung:

1. Perhitungan manfaat pensiun

• Manfaat pensiun berdasarkan asumsi gaji terakhir Berdasarkan persamaan (1) dapat dihitung

Jadi besar total manfaat pensiun yang diterima peserta pada saat usia pensiun adalah Rp. 38.105.066

• Manfaat pensiun berdasarkan asumsi gaji 5 tahun terakhir Berdasarkan persamaan (2) dapat dihitung

Jadi besar total manfaat pensiun yang diterima peserta pada saat usia pensiun adalah Rp. 33.146.273

• Manfaat pensiun berdasarkan asumsi rata-rata gaji selama bekerja

Jadi besar total manfaat pensiun yang diterima peserta pada saat usia pensiun adalah Rp. 15.746.471

Berdasarkan persamaan (5) dapat dihitung • Iuran normal berdasarkan asumsi gaji terakhir

Jadi besar iuran normal yang dibayarkan peserta sampai usia pensiun adalah Rp. 184.174 • Iuran normal berdasarkan asumsi gaji 5 tahun terakhir

Jadi besar iuran normal yang dibayarkan peserta sampai usia pensiun adalah Rp. 160.207 • Iuran normal berdasarkan asumsi rata-rata gaji

Jadi besar iuran normal yang dibayarkan peserta sampai usia pensiun adalah Rp. 76.108 3. Perhitungan nilai akhir pembiayaan iuran normal

• Nilai akhir berdasarkan asumsi gaji terakhir

Jadi besar total nilai akhir yang diterima peserta saat usia pensiun adalah

• Nilai akhir berdasarkan asumsi gaji 5 tahun terakhir

Jadi besar total nilai akhir yang diterima peserta saat usia pensiun adalah • Nilai akhir berdasarkan asumsi rata-rata gaji selama bekerja

Jadi besar total nilai akhir yang diterima peserta saat usia pensiun adalah

• Jika pada data di atas iuran pensiun dan total iuran pensiun dihitung tidak dengan menggunakan metode Individual Level Premium, asumsi gaji di atas, dan perhitungan aktuaria, maka:

1. Iuran per bulan

2. Nilai akhir yang diterima pada masa pensiun

Dengan membandingkan perhitungan di atas, yang menggunakan perhitungan aktuaria dan tidak, perhitungan nilai akhir menggunakan perhitungan aktuaria akan jauh lebih besar dari pada yang tidak menggunakan perhitungan aktuaria.

• Jika pada data di atas iuran pensiun dan total iuran pensiun dihitung menggunakan aturan yang ada pada pemerintah, yaitu:

5% iuran dibayarkan oleh pengusaha, dan 3% iuran dibayarkan oleh karyawan. 1. Iuran per bulan

2. Nilai akhir yang diterima pada masa pensiun

Jadi besar total nilai akhir yang diterima peserta saat usia pensiun adalah

3. Iuran normal dan nilai akhir menggunakan Individual Level Premium, iuran sebesar 8%

• Iuran berdasarkan asumsi gaji terakhir = Rp. 306.958

Nilai akhir berdasarkan asumsi gaji terakhir = Rp. 444.104.451

• Iuran berdasarkan asumsi rata-rata gaji selama 5 tahun terakhir = Rp. 267.012 Nilai Akhir berdasarkan asumsi rata-rata gaji selama 5 tahun terakhir = Rp. 386.311.109

• Iuran berdasarkan asumsi rata-rata gaji selama bekerja = Rp.126.847

Nilai akhir berdasarkan asumsi rata-rata gaji selama bekerja = Rp.183.520.991 Dengan membandingkan perhitungan di atas, Individual Level Premium dan perhitungan pemerintah, ketiga asumsi memberikan nilai iuran per bulan yang berbeda, sehingga menghasilkan nilai akhir yang berbeda juga. Jika dibandingkan dengan asumsi gaji selama 5 tahun terakhir nilai iuran dan nilai akhir memiliki jumlah yang hampir sama. Jika dibandingkan dengan asumsi gaji terakhir nilai iuran dan nilai akhir pada perhitungan menggunakan Individual Level Premium memiliki nilai yang lebih besar, dan jika dibandingkan dengan asumsi rata-rata gaji selama bekerja, nilai iuran dan nilai akhir pada perhitungan Individual Level Premium memiliki nilai yang lebih kecil.

Perbedaan nilai iuran pada perhitungan pemerintah dan Individual Level Premium dikarenakan adanya perhitungan manfaat pada perhitungan Individual Level Premium yang bergantung kepada tabel mortalitas dan bunga yang digunakan per tahunnya.

SIMPULAN DAN SARAN

Berdasarkan hasil evaluasi yang diperoleh, maka kesimpulan dari pengembangan aplikasi ini adalah : 1. Penggunaan asumsi gaji terakhir nilai iuran dan total manfaat lebih besar dibandingkan dua

skala lainnya, tetapi cenderung tidak stabil karena peningkatan gaji. Sedangkan asumsi rata-rata gaji selama bekerja menghasilkan besar manfaat yang relatif stabil tiap tahun, sehingga perusahaan dapat terhindar dari kewajiban pembiayaan iuran normal akibat peningkatan gaji. 2. Pentingnya perhitungan aktuaria untuk perhitungan tentang keuangan.

3. Membuka pola pikir masyarakat tentang pentingnya pendanaan pensiun dini demi kesinambungan penghasilan di hari tua.

4. Penerapan Teknologi Informasi mempermudah peserta program pensiun untuk melakukan perhitungan iuran normal dan manfaat guna mengetahui iuran normal dan manfaat yang diperoleh.

5. Alamat untuk men-download aplikasi

https://www.dropbox.com/s/kirvyyzop8b4jfd/ILPcalc.apk?dl=0.

Saran yang dapat diberikan oleh penulis untuk penelitian selanjutnya adalah sebagai berikut :

1. Membuat tabel mortalitas dengan data pegawai yang hidup pada setiap tahunnya, dibandingkan dengan penduduk yang hidup pada setiap tahunnya.

2. Publikasikan aplikasi Android ke Play Store.

REFERENSI

Aitken, W. H. (1994). A Problem Solving Approach to Pension Funding and Valuation.2nd edition.Winsted : Actex Publications.

Anonim. (2015). Iuran Pensiun BPJS 8 Persen, Berlaku Juli 2015. 03-09.2015 dari http://www.bpjsketenagakerjaan.go.id/berita/1067/Iuran-Pensiun-BPJS-8-Persen,-Berlaku-Juli-2015.html

Anonim. Mid-year Population by Single Year Age Groups - Custom Region – Indonesia. 03-09-2015 dari

http://www.census.gov/population/international/data/idb/region.php?N=+Results+&T=15&A =separate&RT=0&Y=2011&R=-1&C=ID

Futami, T. (1993). Matematika Asuransi Jiwa Bagian I. Herliyanto, Gatot, penerjemah. Tokyo: Oriental Life Insurance Cultural Development Center. Terjemahan dari : Seimei Hoken Sugaku, Jokan (“92 Revision).

Nurcahyani, L., & Wahyu, E. (2013). Penentuan Model Premi Dengan Metode Individual Level

Premium Pada Asuransi Dana Pensiun.Skripsi.Jurusan Matematika, F.MIPA, Universitas

Brawijaya, Malang.

Oktiani, I. (2013). Perhitungan Aktuaria untuk Manfaat Pensiun Normal Menggunakan Metode

Projected Unit Credit dan Entry Age Normal.Skripsi. Bogor:Institut Pertanian Bogor.

Pressman, R.S. (2010). Software Engineering: a practitioner’s approach. McGraw- Hill, New York, 68.

Wardhani , I G.A.K. K., Widana, I N., & Tastrawati, N. K. T. (2014). Perhitungan Dana Pensiun

Dengan Metode Projected Unit Credit dan Individual Level Premium. E-Jurnal Matematika

Vol. 3, No.2 Mei 2014, 64-74.

RIWAYAT PENULIS

Rino Fitriyanto lahir di kota Sragen pada 2 Maret 1993. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang ilmu Teknik Informatika dan Matematika pada tahun 2015.