PENGARUH KECAKAPAN PROFESIONAL, PENGALAMAN KERJA,

KEAHLIAN AUDIT DAN INDEPENDENSI PEMERIKSA

TERHADAP KUALITAS HASIL PEMERIKSAAN

(Studi Empiris: Inspektorat Kabupaten Bangli)

1

Komang Dian Purnami,

1Lucy Sri Musmini,

2Edy Sujana

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

E-mail: {[email protected], [email protected],

[email protected]}@Undiksha.ac.id

Abstrak

Tujuan penelitian ini dilakukan untuk meneliti bukti empiris tentang pengaruh kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli. Analisis yang digunakan adalah teknik analisis kuantitatif dengan metode analisis statistik menggunakan SPSS 19.00. Data yang digunakan adalah data primer yang diperoleh dari penyebaran kuesioner kepada seluruh staf pemeriksa di Inspektorat Kabupaten bangli. Data dianalisis dengan menggunakananalisis regresi berganda. Populasi dalam penelitian ini adalah Inspektorat Kabupaten Bangli. Sampel yang digunakan adalah 41 responden.

Hasil penelitian ini menunjukkan bahwa (1) Kecakapan Profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa secara simultan berpengaruh positif dan signifikan terhadap Kualitas Hasil Pemeriksaan. (2) Kecakapan Profesional berpengaruh positif dan signifikan terhadap Kualitas Hasil Pemeriksaan, (3) Pengalaman Kerja berpengaruh positif dan signifikan terhadap Kualitas Hasil Pemeriksaan, (4) Keahlian Audit berpengaruh positif dan signifikan terhadap Kualitas Hasil Pemeriksaan, (5) Independensi Pemeriksa berpengaruh positif dan signifikan terhadap Kualitas Hasil Pemeriksaan.

Kata Kunci: Independensi Pemeriksa, Keahlian Audit, Kecakapan Profesional, Pengalaman Kerja dan Kualitas Hasil Pemeriksaan

Abstract

The study aimed to analyze empirical evidences about the effect of professional capability, working experiences, auditing expertise and auditor independence on the quality of auditing results in the Bangli Inspectorate office. The analysis was made based on quantitative technique, supported by using SPSS 19.00. The primary data were obtained by distributing questionnaire to all staff of supervisor in the Bangli Inspectorate office. The data were analysed by a multiple regression analysis. Population of the study was the Bangli Inspectorate office. The samples used were 41 respondents.

The results of the study indicated that (1) the professional capability, working experiences, auditing expertise and auditor independence both simultaneously had a positive and significant effect on the quality of auditing results, (2) the professional capability had a possitive and significant effect on the quality of auditing results, (3) the working experiences had a positive and significant effect on the quality of auditing results, (4) the auditing expertise had a positive and significant effect on

thequality of auditing results, (5) the auditor independence had a positive and significant effect on the quality of auditing results.

Key-words: Auditor Independence , Auditing Expertise, Professional Capability, Working Experiences and Quality of Inspection Result

PENDAHULUAN

Otonomi daerah memberikan wewenang kepada pemerintah daerah untuk bertanggungjawab dalam penggunanaan dana baik dari pemerintah pusat maupun dana yang berasal dari pemerintah daerah itu sendiri. Bagi pemerintah daerah ini merupakan kesempatan yang baik untuk membuktikan kemampuan pemerintah daerah melaksanakan kewenangan yang telah diberikan otonomi daerah. Dalam hal ini pemerintah daerah dapat mengambil langkah yaitu reformasi audit baik secara internal maupun eksternal dalam penyelenggaraan pemerintahan. Dengan adanya reformasi audit ini diharapkan kegiatan audit di lingkungan instansi pemerintah dapat berjalan lebih maksimal, sehingga dapat mengurangi terjadinya kesalahan prosedur atau kecurangan yang sering terjadi, yang berdampak pada kerugian pemerintah daerah.

Pengawasan diperlukan dalam mencari keterangan yang dilaksanakan dalam suatu instansi yang diperiksa, membandingkan hasil dengan kreteria yang ditetapkan, dan menyetujui atau menolak hasil dengan memberikan rekondasi dari tindakan-tindakan perbaikan. Untuk meningkatkan kualitas hasil pemeriksaan diharapkan adanya pengawasan yang dilakukan semaksimal mungkin.

Dalam kegiatan audit diharapkan kualitas audit yang baik karena dengan kualitas audit yang tinggi maka akan dihasilkan laporan hasil audit yang dapat dipercaya sebagai dasar pengambilan keputusan. Disebabkan adanya kekhawatiran akan meningkatnya kasus korupsi yang tidak pernah tuntas, sehingga dapat mengurangi kepercayaan masyarakat terhadap laporan hasil pemeriksaan. Serta akan mempengaruhi terhadap profesi aparat pengawasan intern pemerintah daerah. Adanya kasus-kasus mengenai penggunaan dana yang disalahgunakan

untuk kepentingan masing-masing individu disebabkan pengawasan yang kurang maksimal ini menjadi kesempatan yang bagus untuk para koruptor.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 79 tahun 2005 Pasal 24, tugas pemeriksa dalam pemerintah daerah dilakukan oleh Aparat Pengawas Intern Pemerintah (APIP) yang memiliki peran dan posisi sesuai dengan program-program pemerintah. Adapun fungsi-fungsi dasar manajemen dari Aparat Pengawas Intern Pemerintah mempunyai kedudukan yang sejajar dengan fungsi perencanaan. Inspektorat Kabupaten merupakan salah satu yang bertugas sebagai pengawas dalam pelaksaan program-program daerah.

Inspektorat Kabupaten Bangli adalah inspektorat yang telah melakukan tugas sebagai Aparat Pengawas Intern Pemerintah. Proses pemeriksaan yang dilakasanakan oleh Inspektorat Kabupaten Bangli merupakan bagian dari rugas poko dan fungsi yang tercantum pada Peraturan Bupati Bangli. Tugas pokok dari Inspektorat Kabupaten Bangli adalah melakukan pengawasan terhadap pelaksanaan urusan pemerintahan di daerah, pelaksanaan atas penyelenggaraan pemerintah daerah desa dan pelaksanaan urusan pemerintah desa.

Adapun fungsi Inspektorat Kabupaten Bangli adalah: Pertama, perencanaan program pengawasan, Kedua, perumusan kebijakan dan fasilitas pengawasan dan Ketiga, pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan.

Program Kerja Pengawasan (PKP) yang telah disusun untuk melakukan pemeriksaan rutin setiap dinas, badan, kantor, dan sekolah-sekolah negeri yang berada dalam lingkup Pemerintahan Kabupaten bangli. Dalam laporan hasil pemeriksaan akan diketahui apa yang menjadi permasalahan pada setiap Satuan Kerja Perangkat Daerah (SKPD). Inspektorat Kabupaten Bangli juga akan memberikan saran tentang jawaban dari

permasalahan yang ditemukan oleh pemeriksa.

Kasus yang pernah ditemukan di Kabupaten Bangli yaitu terkait kasus bansos (bantuan sosial) tahun 2010 yang menimbulkan kerugian Rp 1,395 miliar ini dilakukan oleh mantan Bupati Bangli dan mantan sekretarisnya. Dana bansos ini seharusnya dicairkan untuk lima desa (www.metrobali.com). Adapun kasus lain yaitu kasus korupsi Alokasi Dana Desa (ADD) yang dilakukan oleh oknum aparat desa Truyan. Kasus ini diperkirakan dana yang diduga disalahgunakan oleh oknum aparat desa Truyan sebesar Rp 311.248.000 yang bersal dari pos bantuan banjar adat, dana duka, slipa termasuk dana pemeliharaan gedung dan bahan bangunan (www.balipost.co.id).

Berdasarkan kasus-kasus yang pernah terjadi didaerah ini tidak lepas dari lemahnya fungsi pengawasan. Inilah alasan peneliti mengangkat judul pengaruh kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan. Inspektorat Kabupaten Bangli dipilih sebagai tempat penelitian karena perlunya peningkatan kualitas hasil pemeriksaan di Kabupaten Bangli agar dapat mencegah kasus tindak pidana korupsi anggaran dan kesalahan prosedur akuntansi yang pernah terjadi agar tidak terulang kasus mengenai. penyalahgunaan anggaran daerah.

Rumusan masalah pertama adalah apakah kecakapan profesional berpengaruh signifikan terhadap kualitas hasil pemeriksaan terhadap Kualitas Hasil Pemeriksaan. Menurut Mulyadi (2002) auditor mempunyai kewajiban untuk melaksanakan jasa profesional dengan sebaik-baiknya sesuai dengan kemampuannya, demi kepentingan pengguna jasa dan kosisten dengan tanggungjawab profesi publik. Kehati-hatian profesional dimaksud auditor diharuskan untuk berpikir serta merencanakan dan mengawasi secara seksama. Menurut penelitian Rasuman (2011) variabel kecakapan profesional tidak berpengaruh positif dan signifikan terhadap kualitas hasil pemeriksaan. Sedangkan penelitian Batubara (2008) variabel kecakapan profesional secara parsial berpengaruh

signifikan terhadap kualitas hasil pemeriksaan. H1: Kecakapan Profesional

berpengaruh signifikan terhadap Kualitas Hasil Pemeriksaan.

Rumusan masalah kedua adalah apakah pengalaman kerja berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Penelitian yang dilakukan Choo dan Trotman (1991) dalam Tarigan (2011) menunjukkan bahwa auditor yang mempunyai banyak pengalaman akan banyak menemukan item-item yang baru dan tidak umum jika dibandingkan dengan auditor yang belum berpengalaman. Pengalaman kerja dapat mengajarkan auditor untuk menemukan cara-cara mempermudah dalam mengaudit sehingga dikerjakan tepat waktu. Dalam penelitian Tarigan (2011) menyatakan secara parsial pengalaman kerja tidak berpengaruh terhadap kualitas hasil pemeriksaan sedangkan menurut penelitian Rasuman (2011) pengalaman kerja berpengaruh terhadap kualitas hasil pemeriksaan. H2:

Pengalaman Kerja berpengaruh signifikan terhadap Kualitas Hasil Pemeriksaan.

Rumusan masalah ketiga adalah apakah keahlian audit berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Menurut Jaafar dan Sumiyati (2005) dalam Tambunan (2010), pengertian keahlian audit adalah keahlian mengenai audit dengan penguasaan masalah yang diperiksanya guna membantu dalam tugas pemeriksaan. Keahlian audit yang dapat membantu auditor dalam mengaudit yaitu mahir dalam bidang akuntansi dan auditing.. Berdasarkan penelitian Tambunan (2010) variabel keahlian audit berpengaruh signifikan terhadap kualitas hasil pemeriksaan. H3: Keahlian Audit

berpengaruh signifikan terhadap Kualitas Hasil Pemeriksaan.

Rumusan masalah keempat adalah apakah independensi pemeriksa berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Mulyadi (2002) mendefinisikan independensi adalah sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi berarti adanya kejujuran dalam diri auditor dalam melaporkan fakta serta tidak memihak kepada pihak yang diperiksa

dalam merumuskan dan menyatakan hasil auditya sehingga dapat memperkuat pendapatnya.. Berdasarkan penelitian Tarigan Sibero (2010) dan Tambunan (2010) menunjukkan bahwa variabel independensi pemeriksa berpengaruh signifikan terhadap kualitas hasilp. H4:

Independensi Pemeriksa berpengaruh signifikan terhadap Kualitas Hasil Pemeriksaan.

Rumusan masalah kelima adalah apakah kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Dalam hal ini menguji apakah kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa secara simultan berpengaruh signifikan terhadap kualitas hasil pemeriksaan.H5:

Kecakapan Profesional, Pengalaman Kerja, Keahlian Audit dan Independensi Pemeriksa berpengaruh signifikan terhadap Kualitas Hasil Pemeriksaan.

Tujuan penelitian ini adalah untuk membuktikan secara empiris: Pertama, pengaruh kecakapan profesional terhadap kualitas hasil pemeriksaan. Kedua, pengaruh pengalaman kerja terhadap kualitas hasil pemeriksaan. Ketiga, pengaruh keahlian audit terhadap kualitas hasil pemeriksaan. Keempat, pengaruh independensi pemeriksa terhadap kualitas hasil pemeriksaa. Kelima, pengaruh kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan.

Manfaat yang diharapkan dalam penelitian ini adalah: Pertama, sebagai referensi dalam mengembangkan riset bagi pihak-pihak lain yang tertarik mengenai kualitas hasil pemeriksaan. Kedua, sebagai salah satu media menambah wawasan dan memahami lebih dalam penerapan ilmu pengetahuan pada tataran teori. Ketiga, sebagai masukan informasi bagi instansi pemerintah daerah mengenai kualitas hasil pemeriksaan dalam pemerintahan daerah.

METODE

Metode analisis data yang digunakan dalam penelitian ini adalah analisis statistik menggunakan SPSS 19.00. Metode

pengambilan sampel adalah sampling jenuh dengan tujuan untuk mendapatkan informasi dari individu maupun kelompok dengan sasaran yang tepat.

Dalam penelitian ini, peneliti berusaha untuk menganalisis dan memberikan bukti empiris tentang pengaruh kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa secara silmutan maupun parsial terhadap kualitas hasil pemeriksaan pada Inspektorat Kabupaten Bangli.

Populasi penelitian ini adalah seluruh staf pada Inspektorat Kabupaten Bangli yang berjumlah 41 (empat puluh satu) responden.

Sumber data yang dikumpulkan dalam penelitian ini adalah data primer, yaitu data responden yang dikumpulkan langsung oleh peneliti di lapangan yang diperoleh dari data berupa pertanyaan kuesioner. Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pertanyaan tertulis kepada responden untuk dijawabnya (Sugiyono, 2012: 142)

Penelitian ini menggunakan 4 (empat) variabel independen dan 1 (satu) variabel dependen. Kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa sebagai variabel independen, sedangkan kualitas hasil pemeriksaan variabel dependen yang diukur dengan menggunakan skala likert. Setiap pertanyaan disediakan 5 (lima) alternatif jawaban yang memilki skor 1-5, yaitu Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS).

Dalam penelitian ini ada dua prosedur yang dilakukan untuk mengukur kualitas data yaitu uji validitas (validity test) dan uji reabilitas (reability test). Kemudian dilanjutkan dengan uji asumsi klasik yaitu uji normalitas, uji multikolinearitas dan uji heteroskedasitas .

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis kuantitatif. Uji hipotesis melalui analisis linier berganda dimana untuk mencari pengaruh kecakapan profesional (X1),

pengalaman kerja (X2), keahlian audit (X3),

dan independensi pemeriksa (X4) terhadap

Uji F (f-test) digunakan untuk menguji ada tidaknya pengaruh dari variabel bebas secara menyeluruh (simultan) terhadap variabel terikat. Sedangkan secara parsial menggunakan uji t (t-test) yaitu dengan melihat nilai signifikan thitung yang dapat

menunjukkan apakah masing-masing variabel mempunyai pengaruh terhadap variabel dependen.

Bentuk matematis analisis regresi berganda sebagai berikut :

Y= µ +β0 +β1X1 + β2X2 + β3X3 + β4X4 …

Notasi:

Y = Kualitas Hasil Pemeriksaan β0 = Nilai intersep konstan

β1–β4 = Koefisien regresi dari X1, X2, X3,X4

X1 = Kecakapan Profesional

X2 = Pengalaman Kerja

X3 = Keahlian Audit

X4 = Independensi Pemeriksa

µ = Variabel pengganggu

dan melakukan uji koefesien determinasi (R2), uji F (F-test) dan uji t (t-test).

HASIL DAN PEMBAHASAN

Penelitian ini menggunakan 41 (empat puluh satu) responden dengan jumlah kuesioner 41 (empat puluh satu) dalam pengolahan datanya yang telah disebar pada Inspektorat Kabupaten Bangli.

Uji yang pertama yaitu uji validitas yang digunakan untuk mengukur validitas pertanyaan kuesioner. Pengujian validitas dapat dilakukan dengan menghitung kolerasi antara skor masing-masing pertanyaan dengan total skor sehingga didapat nilai person correlation. Jika kolerasi antara butir dengan skor total kurang dari 0,3 maka butir dalam istrumen tersebut dinyatakan tidak valid (Sugiyono, 2012). Hasil pengolahan data diperoleh dengan menggunakan program SPSS 19.00 sehingga diperoleh nilai r dari setiap butir pertanyaan.

Suatu pertanyaan kuesioner dikatakan valid jika pertanyaan pada kuesioner tersebut mampu untuk mengungkapkan sesuatu yang diukur oleh kuesioner.

Untuk variabel kecakapan profesional memiliki pearson correlation dari 0,771-0,902 (>0,30), variabel pengalaman kerja memilki person correlation dari 0,854-0,902 (>0,30), variabel keahlian audit memilki

pearson correlation dari 0,844-0,903

(>0,30), variabel independensi pemeriksa memilki pearson correlation dari 0,770-0,895 (>0,30) dan variabel kualitas hasil pemeriksaan memilki pearson correlation dari 0,818-0,861 (>0,30).

Berdasarkan hasil uji validitas, maka semua butir pertanyaan untuk mengukur masing-masing variabell pada penelitian ini dikatakan valid. Karena niali r pearson

correlation terhadap skor total lebih besar

dari r kritis (0,30).

Selanjutnya uji reabilitas dilakukan terhadap instrumen dengan menggunakan uji statistik crobach’c alpha, apabila lebih besar dari 0,60 maka instrumen yang digunakan reliabel. Seluruh instrumen penelitian ini yaitu kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan memiliki Crobach’c

Alpha lebih besar dari 0,60 sehingga dapat

dinyatakan bahwa semua pernyataan pada kuesioner tersebut reliabel.

Uji reabilitas variabel pertama kecakapan profesional dengan Cronbach’c

Alpha 0,850 lebih besar dari 0,60 berarti

variabel kecakapan profesional dikatakan reliabel. Kedua variabel pengalaman kerja dengan Cronbach’c Alpha 0,850 lebih besar dari 0,60 berati variabel pengalaman kerja dikatakan reliabel. Ketiga variabel keahlian audit dengan Cronbach’c Alpha 0,895 lebih besar dari 0,60 berarti variabel keahlian audit dikatakan reliabel. Keempat variabel independensi pemeriksa dengan

Cronbach’c Alpha 0,869 lebih besar dari

0,60 berarti variabel independensi pemeriksa dikatakan reliabel.

Uji Normalitas dilakukan untuk mengetahui apakah di dalam sebuah model regresi, variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau tidak. Pengujian normalitas data pada penelitian ini menggunakan metode

Kolmogorow-Smirnow. Apabila Asymp. Sig (2-tailed)

lebih besar dari level pf significant yang dipakai 0,05 (5%), maka data populasi dikatakan berdistribusi normal. Berdasarkan hasil pengujian Kolgomorrov-Smirnov menunjukkan bahwa semua variabel yang digunakan telah berdistribusi normal karena semua variabel memilki nilai signifikansi

yang lebih dari 0,05 (5%). Hal ini juga didukung dengan gambar normalitas P-P plot.

Gambar 1. Normalitas P-Plot

Sumber: Data primer diolah tahun 2014 Pada gambar 1 diketahui bahwa data dalam penelitian ini dengan variabel kecakapan profesional, pengalaman kerja, keahlian audit, dan independensi pemeriksa memiliki sebaran data distribusi normal, karena terlihat titik yang mengikuti data sepanjang garis diagonal.

Uji multikolinearitas bertujuan untuk mengetahui apakah pada model regresi yang diajukan telah ditemukan kolerasi kuat antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mengetahui model regresi dikatakan bebas dari multikolinearitas, jika nilai tolerance yang lebih dari 0,1 dan varians inflation

factor (VIF) yang kurang dari 10.

Hasil uji multikolinearitas yang pertama, variabel kecakapan profesional dengan nilai VIF 9,643 lebih kecil dari 10 maka variabel kecakapan profesional dapat dikatakan bebas dari masalah multikolinearitas. Kedua variabel pengalaman kerja dengan nilai VIF 5,980 lebih kecil dari 10 maka variabel pengalaman kerja dapat dikatakan bebas dari masalah multikolinearitas. Ketiga variabel keahlian audit dengan nilai VIF 9,329 lebih kecil dari 10 maka variabel Keahlian audit dapat dikatakan bebas dari masalah multikolinearitas. Keempat variabel independensi pemeriksa dengan nilai VIF 7,067 lebih kecil dari 10 maka variabel independensi pemeriksa dapat

dikatakan bebas dari masalah multikolinearitas. Hasil uji multikolinieritas ini diketahui bahwa nilai tolerance masing-masing variabel lebih besar dari 0,1 dan nilai variance inflaction factor (VIF) masing-masing variabel lebih kecil dari 10.

Berdasarkan uji multikolinieritas dapat disimpulkan bahwa model regresi berganda dalam penelitian ini tidak terjadi multikolinieritas karena kolerasi antara variabel independen tidak yang sangat kuat.

Uji heterokedasitisitas dilakukan untuk mengetahui apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual suatu pengamatan lain. Pengujian heteroskedasitisitas dapat disimpulkan bahwa tidak terjadi heteroskedasitisitas. Dilihat pada gambar 2 karena titik pada scatterplot menyebar secara acak secara keseluruhan dan tidak membentuk sebuah pola tertentu yang jelas.

Gambar 2. Grafik Heteroskedasitisitas Sumber: Data primer tahun 2014

Pengujian hipotesis dilakukan dengan analisis pengujian koefisien determinasi yang berguna untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel kecakapan profesional (X1), pengalaman kerja (X2), keahlian audit (X3) dan independensi pemeriksa (X4) secara parsial dan simultan terhadap kualitas hasil pemeriksaan pada Inspektorat Kabupaten Bangli.

Berikut hasil analisis koefisien determinasi yang disajikan pada tabel 1:

Tabel 1. Hasil Koefisien Determinasi

Sumber: Data primer diolah tahun 2014 Pada tabel 1, berdasarkan hasil

perhitungan dalam penelitian ini yang didapatkan nilai koefisien determinasi (R2) 0,964. Hal ini mengandung pengertian bahwa 96,4 persen variasi kualitas hasil pemeriksaan dipengaruhi oleh variasi kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa sedangkan 3,6 persen dipengaruhi oleh faktor lainnya yang tidak dimasukkan dalam penelitian ini.

Sedangkan untuk nilai adjusted R

squre pada penelitian ini sebesar 0,984

menunjukkan bahwa variabel kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa memiliki

hubungan yang kuat terhadap kualitas hasil pemeriksaan.

Analisis regresi berganda yang dihitung dengan memakai program Statical

Product and Service Solution (SPSS).

Analisis regresi linier berganda berguna untuk mengetahui pengaruh variabel kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan pada Inspektorat Kabupaten Bangli.

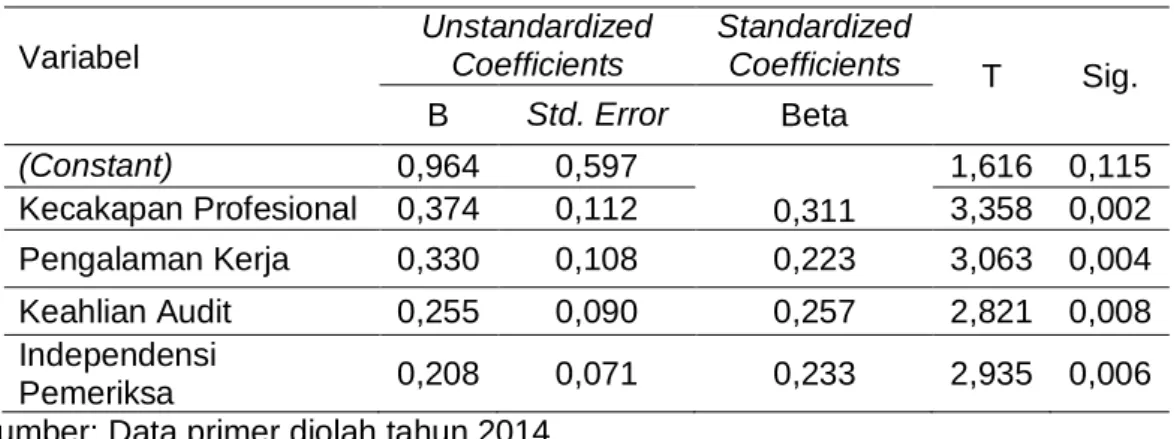

Berdasarkan nilai koefisien pada tabel 2. dari masing-masing variabel menunjukkan bahwa terdapat pengaruh positif antara variabel independen terhadap variabel dependen.

Tabel 2. Hasil Uji Regresi Berganda

Variabel Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) 0,964 0,597 0,311 1,616 0,115 Kecakapan Profesional 0,374 0,112 3,358 0,002 Pengalaman Kerja 0,330 0,108 0,223 3,063 0,004 Keahlian Audit 0,255 0,090 0,257 2,821 0,008 Independensi Pemeriksa 0,208 0,071 0,233 2,935 0,006 Sumber: Data primer diolah tahun 2014

Untuk menguji hipotesis-hepotesis dalam penelitian ini dllakukan 2 (dua) pengujian yaitu Uji t (t-test) dan Uji F (f-test).

Hasil uji t dilakukan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen secara parsial. Adapun hipotesis dalam uji t (t-test) ini sebagai berikut :

Ho : Kecakapan profesional,

pengalaman kerja, keahlian audit dan independensi pemeriksa secara parsial

mempunyai pengaruh yang signifikan terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli.

Ha : Kecakapan profesional,

pengalaman kerja, keahlian audit dan independensi pemeriksa secara parsial memilki pengaruh yang signifikan terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli.

Dengan kreteria : Ho diterima jika thitung

< ttabel untuk α = 5%, dan Ha diterima jika

thitung > ttabel untuk α = 5%.

Model R R Square Adjusted R Square

Std.Error of the Estimate

Pada tabel 2 menunjukkan nilai signifikansi variabel kecakapan profesional terhadap kualitas hasil pemeriksaan adalah t 0,002 yang lebih kecil dari 0,05 sehingga Ha diterima. Ini berarti kecakapan

profesional secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli. Ini sesuai dengan penelitian yang dilakukan oleh Batubara (2008) menyatakan bahwa kecakapan profesional secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

Nilai siignifikasi variabel pengalaman kerja terhadap kualitas hasil pemeriksaan adalah t 0,004 yang lebih kecil dari 0,05 sehingga Ha diterima. Ini berarti

pengalaman kerja secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli. Ini sesuai dengan penelitian yang dilakukan oleh Rasuman (2011) menyatakan bahwa pengalaman kerja secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

Nilai siignifikasi variabel keahlian audit terhadap kualitas hasil pemeriksaan adalah t 0,008 yang lebih kecil dari 0,05 sehingga Ha diterima. Ini berarti keahlian

audit secara parsial berpengaruh signifikan

terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli. Ini sesuai dengan penelitian yang dilakukan oleh Tambunan (2010) menyatakan bahwa pengalaman kerja secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

Nilai siignifikasi variabel independensi pemeriksa terhadap kualitas hasil pemeriksaan adalah t 0,006 yang lebih kecil dari 0,05 sehingga Ha diterima. Ini berarti

independensi pemeriksa secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli. Ini sesuai dengan penelitian yang dilakukan oleh Rasuman Tambunan (2010) dan Rasuman (2011) menyatakan bahwa pengalaman kerja secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

Uji F (F-test) dilakukan untuk

membuktikan seecara silmultan apakah terdapat pengaruh variabel kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa bersama-sama terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli.

Berikut adalah uji statistik F (F-test) yang disajikan pada tabel 3 berikut: Tabel 3. Hasil Uji F (F-test)

Model Sum of Squares Df Mean Square F Sig. 1 Regression 371.296 4 92.824 272.457 .000a Residual 12.265 36 .341 Total 383.561 40

Sumber: Data primer diolah Tahun 2014 Pada tabel 3 menunjukkan Fhitung pada

penelitian ini adalah 272,457 dengan tingkat signifikasi 0,000 mengindikasikan bahwa koefisien regresi signifikan, karena probabilitas < 0,05 atau 0,000 < 0,005, maka Ho ditolak atau Ha diterima.

Perbandingan nilai F juga menunjukkan nilai Fhitung > Ftabel (272,457 > 2,86) sehingga

Ha diterima.

Maka dapat disimpulkan bahwa variabel kecakapan profesional, pengalaman kerja, keahlian audit dan

independensi pemeriksa berpengaruh signifikan terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli.

PEMBAHASAN

Pada penelitian ini nilai Standard

Error of The Estimate (SEE) adalah 0,584.

Nilai ini lebih kecil dari standar devisiasi variabel kualitas hasil pemeriksaan 3,097 atau (3,097 < 0,584). Ini berarti model regresi penelitian ini layak digunakan.

Untuk nilai adjusted R square adalah 0,964 yang berarti bahwa variabel dependen (kualitas hasil pemeriksaan) mampu dijelaskan oleh variabel independen (kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa) sebesar 96,4 % sedangkan 3,6 % dipengaruhi oleh faktor lain yang tidak dimasukkan dalam penelitian ini.

Berdasarkan hasil pengujian hipotesis secara parsial dapat disimpulkan bahwa variabel kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa memilki pengaruh yang signifikan terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli.

Pemeriksa harus mempunyai kecakapan profesionalnya dengan cermat dan seksama (due professional care) dan secara hati-hati (prudent) dalam setiap penugasan (Batubara, 2008). Dalam penelitian ini menunjukkan bahwa kecakapan profesional (X1) berpengaruh

positif dan signifikan terhadap kualitas hasil pemeriksaan. Semakin cakap seorang pemeriksa maka semakin cakap dalam berpikir akan selalu mempertanyakan dan melakukan evaluasi atas bukti auditnya secara kritis dan teliti, sehingga seorang pemeriksa dapat menghasilkan kualitas hasil pemeriksaan sesuai dengan yang diharapkan. Ini berarti setiap kenaikan kecakapan profesional akan meningkatkan kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli. Hasil ini sejalan dengan penelitian yang dilakukan Batubara (2008) yang menyatakan bahwa kecakapan profesional secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

Pengaruh pengalaman terhadap pengetahuan sangatlah penting diperlukan dalam rangka kewajiban pemeriksa terhadap tugasnya untuk memenuhi standar audit Rasuman (2011). Dalam penelitian ini menunjukan bahwa variabel pengalaman kerja (X2) berpengaruh positif

dan signifikan terhadap kualitas hasil pemeriksaan. Pengalaman berarti suatu pembelajaran atau ilmu yang didapat dari sesuatu yang pernah seseorang kerjakan. Pengalaman kerja yaitu tingkat penguasaan seorang pemeriksa dalam bidang

pengetahuan serta ketrampilan untuk pekerjaannya yang dapat diukur dari masa kerja dan dari tingkat pengetahuan serta ketrampilannya yang dimiliki seorang pemeriksa. Sehingga semakin banyaknya pengalaman seseorang pemeriksa maka semakin sedikit kesalahan yang akan terjadi serta dapat menduga dan menghadapi segala sesuatunya yang akan terjadi dalam pekerjaannya. Ini berarti setiap kenaikan pengalaman kerja akan meningkatkan kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli. Hasil ini sejalan dengan penelitian yang dilakukan Rasuman (2011) yang menyatakan bahwa pengalaman kerja secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

Keahlian audit meliputi keahlian mengenai pemeriksaan maupun penguasaan masalah yang diperiksanya ataupun pengetahuan yang dapat menunjang tugas pemeriksaan menurut Jaafar dan Sumiyati (2005) dalam Tambunan (2010). Dalam penelitian ini menunjukkan bahwa variabel keahlian audit (X3) berpengaruh signifikan terhadap

kualitas hasil pemeriksaan. Keahlian audit berarti kemahiran seorang pemeriksa dalam bidang auditing, akuntansi, akuntansi sektor publik, keuangan daerah dan ketrampilan dalam berhubungan dengan orang lain. Karena keahlian audit ini sangat dibutuhkan dalam diri seorang pemeriksa guna menunjang tugasnya dalam mengaudit untuk mendapatkan kualitas hasil pemeriksaan yang maksimal. Ini berarti setiap kenaikan keahlian audit akan meningkatkan kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli. Hasil ini sejalan dengan penelitian yang dilakukan Rasuman (2010) yang menyatakan bahwa keahlian audit secara parsial berpengaruh segnifikan terhadap kualitas hasil pemeriksaan.

Indepependensi adalah sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain Mulyadi (2002). Dalam penelitian ini menunjukkan bahwa variabel independensi pemeriksa (X4)

berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Tidak adanya hubungan kekerabatan dengan pihak yang diperiksa

sehingga laporan hasil audit benar-benar murni dan dapat dipercaya. Independensi pemeriksa ini dapat mengendalikan seseorang untuk menghindari dari kepentingan pihak lain sehingga dapat memperkuat pendapatnya serta bebas untuk mengungkapkan fakta dalam laporan hasil auditnya. Ini berarti setiap kenaikan independensi pemeriksa akan meningkatkan kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli. Penelitian ini sejalan dengan penelitian Tarigan Sibero (2010) dan Tambunan (2010) yang menyatakan bahwa independensi pemeriksa berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

Pengujian hipotesis secara simultan dapat disimpulkan bahwa kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Ini dapat dilihat dari hasil pengujian nilai F (F-test) yaitu pada tingkat signifikansib0,05 dengan p value 0,000 atau 0,000 < 0,05. Hasil in didukung oleh hasil fhitung 272,457 > ftabel 2,86

sehinggan Ha diterima, berarti variabel

kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa secara simultan berpengaruh signifikan terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Bangli.

Hasil penelitian ini sesuai dengan hasil penelitian terdahulu yang dilakukan oleh Tambunan (2010) dan Rasuman (2011). Tambunan (2010) menyatakan bahwa keahlian audit dan independensi berpengaruh secara simultan terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Tapanuli Utara. Penelitian Rasuman (2011) menyatakan bahwa tingkat pendidikan, kecakapan profesional, pendidikan berkelanjutan, independensi, kepatuhan pada kode etik dan pengalaman kerja secara simultan berpengaruh signifikan terhadap kualitas hasil pemeriksaan pada Inspektorat Kab. Aceh Tenggara.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil analisis data dan pengujian hipotesis dalam penelitian ini, maka dapat ditarik beberapa kesimpulan

yaitu pertama, variabel kecakapan profesional berpengaruh positif dan signifikan terhadap kualitas hasil pemeriksaan. Kedua, variabel pengalaman kerja berpengaruh positif dan signifikan terhadap kualitas hasil pemeriksaan.

Ketiga, variabel keahlian audit berpengaruh

positif dan signifikan terhadap kualitas hasil pemeriksaan. Keempat, variabel independensi pemeriksa berpengaruh positif dan signifikan terhadap kualitas hasil pemeriksaan. Kelima, variabel kecakapan profesional, pengalaman kerja, keahlian audit dan independensi pemeriksa secara bersama-sama secara berpengaruh signifikan terhadap kualitas hasil pemeriksaan pada Inspektorat Kabupaten Bangli.

Saran

Berdasarkan simpulan diatas maka dapat diajukan saran dalam penelitian ini adalah sebagai berikut: 1) Penelitian selanjutnya diharapkan dapat menambah variabel-variabel lain yang dianggap dapat berpengaruh terhadap kualitas hasil pemeriksaan. 2) Inspektorat Kabupaten Bangli agar tetap mempertahankan keahlian dibidang audit bagai pegawai, sehingga kinerja pegawai tetap maksimal dan perlunya mempertahankan independensi pemeriksa dari aktivitas yang diperiksa.

DAFTAR PUSTAKA

Batubara, Rizal Iskandar. 2008. Analisis Pengaruh Latar Belakang, Kecakapan

Profesional, Pendidikan

Berkelanjutan, Dan Independensi

Pemeriksa terhadap Kualitas Hasil Pemeriksaan (Studi Empiris pada

Bawasko Medan). Tesis Program

Pascasarjana Universitas Sumatera Utara.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan program SPSS. Cetakan IV. Badan Penerbit Universitas Diponegoro. Semarang. Mulyadi. 2002. Auditing, Penerbit: PT.

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara. Badan Pemeriksa Keuangan Republik Indonesia Tahun 2007.

Peraturan Menteri Pendayagunaan Aparatur Negara No. Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 Tentang Standar Audit Aparat Pengawasan Intern Pemerintah, Menteri Pendayagunaan Aparatur Negara Tahun 2008

Peraturan Daerah Kabupaten Bangli Nomor 10 Tahun 2008 tentang pembentukan susunan organisasi dan tata kerja dinas daerah Kabupaten Bangli. Rasuman. 2011. AnalisisPengaruh Tingkat

Pendidikan, Kecakapan Profesional,

Pendidikan Berkelanjutan,

Independensi, Kepatuhan Pada Kode

Etik, Terhadap Kualitas Hasil

Pemeriksaan Dan Pengalaman Kerja

Sebagai Variabel Moderating Di

Inspektorat Kabupaten Aceh

Tenggara. Tesis Program

Pascasarjana Universitas Sumatera Utara.

Tambunan, Sony Toman. 2010. Pengaruh Keahlian Audit Dan Independensi Pemeriksa Terhadap Kualitas Hasil

Pemeriksaan Di Inspektorat

Kabupaten Tapanuli Utara. Tesis

Program Pascasarjana Universitas Sumatera Utara.

Tarigan Sibero, Bona Manuel. 2010.

Analisis Pengaruh Akuntabilitas,

Kompetensi dan Independensi

Pemeriksa terhadap Kualitas hasil Pemeriksaan pada Inspektorat Kota

Medan. Tesis Pascasarjana

Universitas Sumatera Utara.

Sugiyono. 2012. Metode Penelitian

Kuantitatif Kualitatif dan R&D.

Bandung : Alfabeta.

Sukrisno, Agoes. 2004. Auditing (Pemeriksaan Akuntan) Oleh Kantor

Akuntan Publik. Jilid 1. Edisi Ketiga.

Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Simamora, Henry. 2002. Auditing, Penerbit:

UPP AMP YKPN, Yogyakarta.

http://metrobali.com (diakses pada tanggal 04 Oktober 2012)

www.balipost.co.id (diakses pada tanggal 08 Mei 2013)