Bidang: Matematika Keuangan

LAPORAN TAHUNAN

PENELITIAN HIBAH BERSAING

PENENTUAN HARGA OPSI EKSOTIK DAN VALUE-AT-RISK

UNTUK DINAMIKA HARGA ASET YANG MENGIKUTI

PROSES VARIANS GAMMA:

- STUDI KASUS DI INDONESIA

Tahun ke-1 dari rencana 3 tahun

KETUA/ANGGOTA TIM:

Dr. Ferry Jaya Permana, ASAI (NIDN: 0415106701) Dr. J. Dharma Lesmono, SE, MT (NIDN: 0420037101)

Erwinna Chendra, MSi (NIDN: 0425027801)

UNIVERSITAS KATOLIK PARAHYANGAN NOVEMBER 2014

Judul Kegiatan

Kode/Nama Rumpun Ilmu Ketua Peneliti A. Nama Lengkap B. NIDN C. Jabatan Fungsional D. Program Studi E. NomorHP F. Sure! (e-mail) AnggotaPeneliti (1) A. Nama Lengkap B. NIDN C. Perguruan Tinggi Anggota Peneliti (2) A. Nama Lengkap B. NIDN C. Perguruan Tinggi Lama Penelitian Keseluruhan Penelitian Tahun ke Biaya Penelitian Keseluruhan Biaya Tahun Berjalan

HALAMAN PENGESAHAN PENELITIAN HIBAH BERSAING

Penentuan Harga Opsi Eksotik dan Value-at-Risk Untuk Dinamika Harga Aset Yang Mcngikuti Proses Varians Gamma: Studi Kasus di Indonesia

121 I Matematika

Dr. FERRY JA YA PERMANA Drs., M.Si. 0415106701 Lektor Kcpala Matematika 08156007285 [email protected] Dr. J DHARMA LESMONO 0420037101

Univcrsitas Katolik Parahyangan

ERWINA CHENDRA S.Si., M.Si. 0425027801

Universitas Katolik Parahyangan 3 Tahun

I

Rp 175.395.000,00 - diusulkan ke DIKTI - dana internal PT - dana institusi lain - inkind sebutkan

Rp 58.465.000,00 Rp 0,00

Rp 0,00

RINGKASAN

Hasil yang diperoleh pada tahun pertama adalah:

1. Pemodelan harga opsi Plain Vanillajenis Amerika

2. Pemodelan harga opsi Asia jenis Eropa dan Amerika

Seluruh model dibangun dengan berdasarkan asumsi bahwa dinamika pergerakan harga

underlying asset, khususnya log return underlying asset, mengikuti proses Varians Gamma (VG).

Untuk setiap model, dibangun program untuk menghitung harga opsi Plain Vanilla jenis

Amerika dan harga opsi Asia jenis Eropa dan Amerika

Diseminasi Hasil peneJitian:

1. "Valuasi Opsi Plain Vanilla yang Pergerakan Harga Asetnya Mengikuti Proses

Varians Gamma", dipresentasikan oleh Ferry Jaya Permana pada Konferensi Nasional Matematika XVII, 11-14 Juni 2014, Institut Teknologi Surabaya, Surabaya.

2. "Valuation of American Option under Variance Gamma Process'', dipresentasikan oleh Ferry Jaya Permana pada The International Congress of Mathematicians 2014, August 13 - 21, 2014, COEX, Seoul, Korea dan The .World Congress on Engineering and Technology (CET 2014) di Wuhan, China, October, 26-28, 2014

3. "Valuation of Asian Options under Variance Gamma Process" dipresentasikan oleh Dharma Lesmono pada The World Congress on Engineering and Technology (CET 2014) di Wuhan, China, October, 26-28, 2014

Luaran yang sudah diperoleh:

1. "Valuation of European and American Options Under Variance Gamma Process".

Ferry Jaya Pennana, Dharma Lesmono, Erwinna Chendra. Journal of Applied

PRAKATA

Penelitian Hibah Bersaing denganjudul "Penentuan Harga Opsi Eksotik dan Value-At-Risk

untuk Dinamika Harga Aset yang Mengik:uti Proses Varians Gamma: Studi Kasus di Indonesia" didanai oleh DP2M Dikti untuk tahun pertama di 2014 ini.

Penelitian ini berkaitan dengan bidang konsentrasi Matematika Keuangan dan Asuransi di Program Studi Matematika Universitas Katolik Parahyangan. Dengan penelitian ini, diharapkan akan muncul model-model stokastik untuk dinamika harga aset di Indonesia, yang kemudian akan digunakan untuk menentukan harga opsi eksotik dan Value-at-Risk yang diturunkan dari harga aset tersebut. Penelitian ini memberikan kontribusi bagi Pasar Modal di Indonesia dalam pengembangan model-model dinamika harga aset yang dapat meliputi indeks harga saham ataupun harga saham itu sendiri. Jenis-jenis opsi yang dikembangkan selain opsi tipe Eropa dan Amerika, juga secara umum untuk path-dependent options seperti opsi Asia, barrier atau lookback.

Semoga penelitian ini dapat memberi manfaat bagi pengembangan model-model valuasi opsi dan model-model dinamika aset, terutama aset-aset yang diperdagangkan di Pasar Modal Indonesia.

Bandung, IO November 2014

DAFf AR TABEL DAFT AR GAMBAR DAFT AR LAMPIRAN BAB 1. PENDAHULUAN BAB 2. TINJAUAN PUSTAKA

2.1. Model Varians Gamma 2.2. Opsi

2.3. Model Sirnulasi Lintasan 2.4. Value-at-Risk (VaR)

DAFTARISI

BAB 3. TUJUAN DAN MANFAAT PENELITIAN BAB 4. METODE PENELJTIAN

BAB 5. HASIL YANG DICAPAI

BAB 6. RENCANA TAHAPAN BERIKUTNYA BAB 7. KESIMPULAN DAN SARAN

DAFTAR PUSTAKA LAMP IRAN II Ill 3 3 4 6 9 13 15 16

24

25

26

DAFTAR TABEL

Tabel 1. Hargai opsi put dan opsi call plain vanilla jenis Eropa dengan metode yang diusulkan (VG) vs. hasil simulasi Monte Carlo (MC) untuk berbagai harga eksekusi Hal 18

Tabel 2. Harga opsi put dan opsi call jenis Eropa yang diperoleh dari model VG dengan jenis

Amerika yang diperoleh dari simulasi lintasan Hal 19

Tabel 3. Harga opsi plain vanilla dan opsi Asiajenis Eropa dan Amerika untuk berbagai skenario

DAFTAR GAMBAR

Gambar 1. Harga opsi call Asiajenis Eropa untuk berbagai nilai tingkat volatilitas dan skewness Hal 22 Gambar 2. Harga opsi call Asiajenis Eropa untuk berbagai nilai kurtosis dan skewness

Hal 22 Gambar 3. Harga opsi call Asiajenis Eropa untuk berbagai nilai kurtosis dan tingkat volatilitas

Hal 23

DAFT AR LAMPIRAN

Lampiran 1. Sertifikat bukti kehadiran sebagai pemakalah Ferry Jaya Permana pada Konferensi Nasional Matematika XVII, 11-14 Juni 2014, Institut Teknologi Surabaya, Surabaya.

Lampiran 2. Sertifikat bukti kehadiran sebagai pemakalah Ferry Jaya Permana pada The International Congress of Mathematicians 2014, August 13 -21, 2014, COEX, Seoul, Korea. Lampiran 3. Sertifikat bukti kehadiran sebagai pemakalah Ferry Jaya Permana pada The World Congress on Engineering and Technology (CET 2014) di Wuhan, China, October, 26-28, 2014.

Lampiran 4. Sertifikat bukti kehadiran sebagai pemakalah Dharma Lesmono pada The World Congress on Engineering and Technology (CET 2014) di Wuhan, China, October, 26-28, 2014.

Lampiran 5. Susunan Organisasi Tim Peneliti/Pelaksana dan Pembagian Tugas

BABl

PENDAHULUAN

Di Jndonesia, penelitian yang berkaitan dengan pemodelan harga aset masih sangat sedikit atau bahkan belum ada (terutama pemodelan dengan menggunakan persamaan diferensial stokastik). Hal ini merupakan tantangan yang menarik bagi para peneliti mengingat Indonesia adalah salah satu di antara lima negara berkembang di dunia. Pasar di Jndonesia masih akan terus berkembang dengan pesat baik dalam hal jenis dan volume sehingga diperlukan model~

model dan metode-metode yang baik untuk pemodelan harga aset dan instrumen keuangan (seperti: opsi,juture, swap, dan lain-Iain). Model dan metode yang baik yang diterapkan pada

harga aset di luar negeri belum tentu cocok untuk diterapkan untuk pemodelan harga aset di Indonesia mengingat karakteristik pasar yang tidak sama di setiap negara.

Model gerak Brown geometri (Geometric Brownian Motion/GEM) dipergunakan secara luas

untuk memodelkan dinamika pergerakan harga aset. Model tersebut sangat sederhana sehingga mudah dimengerti dan mudah diterapkan dalam memodelkan harga berbagai macam derivatif, seperti opsi, dan juga berbagai alat ukur dalam manajemen risiko, seperti Value-at-Risk (V aR).

Model tersebut mengasumsikan bahwa log return dari aset berdistribusi normal. Distribusi

normal dikenal bukan saja oleh matematikawan tetapi banyak digunakan oleh para peneliti, ilmuwan dan praktisi berbagai bidang ilmu. Alasan lainnya adalah distribusi normal memiliki sifat istimewa yang memudahkan kita menurunkan berbagai teori atau konsep yaitu penjumlahan berbobot dari peubah acak yang berdistribusi normal akan berdistribusi normal. Model gerak Brown geometri ini semakin terkenal setelah pada tahun 1973, muncul formula Black-Scholes ([1]) untuk menghitung harga opsi Eropa.

Akan tetapi, studi menggunakan data dari harga berbagai aset (seperti: komoditas, indeks harga saham, dan valuta asing) yang diperdagangkan di Indonesia memperlihatkan adanya excess kurtosis dan tail pada distribusi log return sehingga performansi model gerak Brown geometri

menjadi kurang baik untuk menggambarkan dinamika harga asct. Proses Levy memilki kemampuan untuk menangkap karakteristik tersebut. Pada penelitian yang dibiayai oleh Hibah Penelitian Fundamental 2011~2012 sudah diperlihatkan bahwa salah satu anggota dari Proses Levy, yaitu Proses Varians Gamma (VG) memiliki perfonnansi yang jauh lebih baik dalam menangkap karakteristik yang diperlihatkan data real tersebut ([8], [11], [12], [13], [14]). Proses VG yang diperkenalkan oleh Madan et. al. ([IO]) melibatkan tiga parameter yang masing~masing akan mengontrol volatilitas, kurtosis dan skewness.

Penggunaan proses VG memberikan kesulitan sekaligus tantangan dalam membangun model harga opsi dan VaR karena tidak ada bentuk eksplisit untuk fungsi kepadatan peluang dari proses VG. Melalui Hibah Penelitian Fundamental 2011-2012 sudah diturunkan model untuk valuasi opsi plain vanilla jenis Eropa menggunakan sifat distribusi bersyarat dari proses VG. Penelitian ini bertujuan untuk mengembangkan suatu metoda untuk valuasi harga opsi eksotik (opsi Amerika, opsi Asia, opsi Barrier, dan lain-lain) dan VaR dengan mengasumsikan bahwa pergerakan harga underlying asset-nya mengikuti proses VG. Metode yang akan digunakan merupakan gabungan antara model binomial tree dan simulasi Monte Carlo. Metoda tersebut merupakan pengembangan dari path-simulation model yang diperkenalkan Tiley ([ 17]) untuk valuasi opsi plain vanilla jenis Amerika dengan asumsi dinamika underlying asset mengikuti gerak Brown geometri.

Pada tahun pertama penelitian dibangun model untuk valuasi opsi plain vanillajenis Amerika, dan opsi Asia jenis Eropa dan Amerika.

2.1. Model Varians Gamma

BAB2

TINJAUAN PUSTAKA

Untuk dapat memodelkan harga berbagai derivatif, seperti opsi, diperlukan persamaan diferensial stokastik sebagai model untuk pergerakan underlying asset yang melekat pada

derivatif tersebut. Ada beberapa model yang dapat digunakan untuk menggambarkan pergerakan underlying asset, seperti: model Gerak Brown Geometri, model Potensial Difusi

dan model V arians Gamma.

Proses Gamma dengan meanµ dan variansi v, ditulis G(t; a, v), didefinisikan sebagai proses

dengan waktu kontinu yang kenaikannya (increments) bersifat stasioner dan saling bebas

sehingga untuk setiap dt

>

0,µ

2dtG(t

+

dt;µ, v) - G(t;µ, v) ~ f ( - , v/µ)v

dimana f (.) menyatakan fungsi padat peluang dari distribusi gamma dengan parameter

µ2dt/v dan v

/µ.

Madan, Carr dan Chang ([I OJ) memperkenalkan proses variansi Gamma asimetrik dengan tiga parameter. Parameter pertama dan kedua dapat mengontrol variansi dan kurtosis sedangkan parameter yang ketiga dapat mengontrol kemiringan (skewness). Pandang gerak Brown dengan

drift () dan volatilitas a- yang dinyatakan oleh persamaan diferensial stokastik: b(t; 8,<Y):::::: et+ a-W(t)

dengan W(t) adalah gerak Brown standar.

Proses Varians Gamma (VG) dapat diperoleh dari gerak Brown dengan mensubstutusi peubah acak peubahan waktu (random time change) dengan proses gamma. Dengan menggunakan

subordinat dari gerak Brown b(t;

e,

o"), proses VG dapat dinyatakan sebagai fungsi dari gerak Brown b(t;e,

er) and proses gamma G(t; 1, v) sebagai berikut:X(t; er, V,

e)

= b(G(t; 1, v);e,

er) Ketiga parameter dari proses VG tersebut adalah:o : tingkat volatilitas dari gerak Brown yang mengontrol volatiltas

v: tingkat variansi dari perubahan waktu gamma yang mengontrol kurtosis

8: drift dari gerak Brown yang mengontrol skewness.

Dengan mengasumsikan proses bebas risiko (risk-neutral process), dinamika pergerakan harga

aset yang mengikuti proses VG diberikan oleh persamaan:

S(t) = S(O)exp(rt

+

X(t; o, v, 8) +wt) (1)dimana w = .::_zn(1- eu - 0.5cr2v). Persamaan (l) mengimplikasikan bahwa log return dari

u

aset mengikuti persamaan:

R(t)

=

logS(t) - logS(O) =rt+ X(t; CT, u, e) +wt= ct+ X(t; o, u, e)dimana c = r

+

w, r : tingkat suku bunga bebas risiko dan o: tingkat volatilitas.22. Opsi

Derivatif dapat didefinisikan sebagai alat keuangan yang nilainya tergantung pada nilai lain yang lebih mendasar dari variabel tertera (underlying asset). Salah satu jenis derivatif adalah

opsi. Opsi adalah suatu alat keuangan yang memberikan hak kepada pemegangnya untuk membeli atau menjual suatu aset dengan harga tertentu dan pada waktu tertentu. Berdasarkan jenisnya, opsi dibagi menjadi dua jenis yaitu :

I. Opsi Call yang memberikan hak (bukan kewajiban) kepada pemiliknya untuk membeli saham dari pihak penerbit dengan harga tertentu dan pada waktu tertentu.

2. Opsi Put yang memberikan hak (bukan kewajiban) kepada pemiliknya untuk menjual saham kepada pihak penerbit dengan harga tertentu dan pada waktu tertentu ..

Penggunaan opsi sebagai alat lindung nilai semakin popular sejak ditemukannya formula Black-Scholes ([l]). Formula Black-Scholes mengasumsikan pergerakan harga underlying asset, misalnya komoditi atau saham, mengikuti GBM. Asumsi pergerakan harga aset

mengikuti GBM mengimplikasikan bahwa harga aset pada saat jatuh tempo (S(T))

berdistribusi lognormal dan Var (logS(T)) = (J2T. Dapat pula ditunjukkan bahwa E(S(T))

=

S0exp(rT). Teorema Black-Scholes diterapkan dengan melakukan substitusi peubah acak V oleh harga underlying asset pada saat jatuh tempo (S(T)), maka diperoleh rumus untuk menghitung harga opsi call jenis Eropa sebagai berikut:dengan In(f{)

+

(r+

~

2)r

di =JT

and d2=

di - (J..JT(]' T

Dcngan menggunakan Put-Call Parity, diperoleh rumus tertutup untuk menghitung harga opsi

put jenis Eropa:

Selain opsi Eropa yang merupakan path-independent option, terdapat juga opsi jenis lainnya

yang dikenal dengan path-dependent option a tau opsi eksotik, seperti: opsi Amerika, opsi Asia,

opsi Barrier, opsi Paris, dan lain-Iain.

Secara khusus, perbedaan opsi Amerika dengan opsi Eropa terletak pada waktu eksekusi. Pemilik opsi Eropa hanya bisa melakukan eksekusi pada saat jatuh tempo sedangkan pada opsi Amerika, pemilik opsi dapat menggunakan haknya setiap saat sampai jatuh tempo. Opsi jenis Amerika lebih banyak diperjual belikan dibandingkan opsi jenis Eropa karena opsi jenis Amerika memberikan keuntungan lebih bagi pemegang opsi, yaitu dapat dieksekusi kapan saja sampai saat jatuh tempo (early exercise). Tetapi keuntungan tersebut memberi konsekuensi

juga yaitu harga opsi jenis Amerika akan lebih mahal dibandingkan opsi jenis Eropa, dan valuasi opsi Amerika lebih sulit dibandingkan dengan opsijenis Eropa.

Adapun opsi Asia adalah opsi yang didasarkan pada rata~rata (aritmatik maupun geometrik) harga aset selama selang waktu tertentu. Opsi Barrier adalah opsi yang payoff-nya akan aktif

(knock-in) atau tidak aktif (knock-out) bila harga aset mencapai suatu batas harga. Opsi Paris

merupakan modifikasi dari opsi Barrier dimana fitur knock-out (knock-in) akan aktif setelah menghabiskan waktu beberapa saat di luar (di dalam) barrier. Lama waktu berada di luar (di dalam) barrier dinamakan window period.

Tujuan utama dari penelitian ini adalah membangun model untuk valuasi berbagai jenis opsi eksotik. Selain membangun model untuk valuasi opsi plain vanilla jenis Amerika, target penelitian tahun pertama adalah membangun model untuk valuasi opsi Asia jenis Eropa dan jenis Amerika. Opsi Asia sangat popular untuk dipakai sebagai alat lindung nilai untuk aset yang memiliki tingkat volatilitas tinggi, seperti oil, gas, dan electricity. Opsi Asia untuk komoditi tersebut sudah diperjualbelikan di berbagai bursa komoditi dunia (NYMEX, CBOT, IPE), tetapi belum eksis di bursa komoditi Indonesia, seperti di Bursa Berjangka Jakarta. Banyak aset yang diperdagangkan di pasar komoditi dan pasar modal di negara berkembang memiliki karakteristik seperti oil atau gas yaitu memiliki volatilitas yang tinggi sehingga log return dari aset tidak berdistribusi normal, memiliki excess kurtosis dengan ekor (tail) yang lebih panjang (heavy tail) dihanding distribusi normal. Atau dengan kata lain, distribusi log return dari aset tersebut leptokurtic. Harga dari aset mudah berfluktuasi karena dinegara berkembang pergerakan harga aset sangat mudah dipengaruhi oleh isu sosial politik baik local maupun global, mudah pula dipengaruhi para pelaku pasar atau dipengaruhi pengaruh eksternal lainnya. Opsi Asia sangat cocok untuk lindung nilai aset dengan karakteristik terse but.

2.3. Model Simulasi Lintasan

Simulasi Monte Carlo banyak digunakan untuk valuasi ospi jenis eksotik karena sangat mudah dimengerti dan mudah diterapkan. Dengan simulasi Monte Carlo dapat dibangkitkan jalur

(path) yang menggambarkan pergerakan harga underlying asset, kemudian ekspektasi nilai payoff dari opsi dihampiri menggunakan rata-rata dari payoff. Beberapa metode sudah

jenis Amerika. Tiley ([16],[17]) merupakan perintis dari pengembangan model simulasi Monte Carlo untuk valuasi opsi jenis Amerika. Grant et. al. ([6]) kemudian mengembangkan model yang diusulkan Tiley sehingga dapat diterapkan untuk valuasi opsi Asia jenis Amerika.

Model simuJasi dipandang tidak efisien jika digunakan untuk menentukan nilai path dependent option ([4], [5], dan [18]). Model simulasi dengan jumlah langkah yang semakin besar akan

membuat perhitungan menjadi semakin sulit. Selain itu, untuk memperoleh hasil yang cukup akurat maka model simulasi memerlukan pengulangan yang cukup besar. Akibatnya waktu perhitungan (processing time) yang dibutuhkan semakin lama. Kesulitan ini membuat para

peneliti termotivasi untuk mencari model simulasi yang cukup efisien untuk menentukan nilai opsi Amerika. Pada penelitian ini akan dibahas model simulasi lintasan ([ 17]) untuk menentukan nilai opsi plain vanilla jenis Amerika yang merupakan modifikasi dan gabungan

dari simulasi Monte Carlo dan metode pohon binomial.

Misalkan suatu opsi hanya dapat dieksekusi pada saat ti dimana i = 0,1,2, ... , n, t0 = 0, tn =

T. Misalkan harga saham pada saat tn

=

T adalah S(tn) = S(T) dan harga saham pada saat t0=

0 adalah S(t0 )=

S(O). Misalkan S(k; ti) menyatakan harga saham pada saat t = ti yangterdapat pada lintasan k, dimana k

=

1,2, ... , R. Dengan menggunakan simulasi Monte Carlodapat diperoleh barisan harga saham S(l), 8(2), ... , S(n) sebanyak R lintasan, dengan S(i) = S(tJ.

Misalkan d(k, t) = e-rAtmenyatakan present value pada saat t dari pembayaran sebesar $1

yang dilakukan pada saat t

+

/J.t di lintasan k. Sedangkan D(k, t) = e-rt menyatakanpresent value pada saat t=

0 dari pembayaran sebesar $1 yang dilakukan pada saat t di lintasan k.Misalkan l(k,t) menyatakan nilai intrinsik (intrinsic value) pada saat t di lintasan k. Definisikan z(k,t) sebagai variabel indikator pada saat t di titik k yang menyatakan apakah opsi akan dieksekusi (exercise) atau tidak dieksekusi (hold) pada saat tersebut. Variabel z(k,t)

didefinisikan sebagai:

k _

{1 ,

jika dieksekusi z( 't) - O, jika tidak dieksekusiJadi jika opsi tersebut diekseskusi pada saat t

=

t* di lintasan k maka z(k, t.) - 1 dan z(k, t) = 0 untuk semua t ::/= t •.Asumsikan lintasan harga saham tersebut bersifat acak yang masing~masing memiliki peluang sama untuk terpilih apakah akan dieksekusi atau tidak yaitu sebesar R-1 =

2-.,

sehingga nilaiR

opsi Amerika pada saat t = 0 adalah sebagai berikut :

Barga Opsi

=

R-1LL

z(k, t)D(k, t)J(k, t)k t

dengan k = 1,2, ... , R menyatakan lintasan dan t = 1,2, ... , n menyatakan waktu.

Untuk menentukan harga opsi, maka terlebih dahulu perlu untuk memperkirakan apakah opsi akan dieksekusi atau tidak dieksekusi dengan menggunakan induksi mundur (backward

induction). I?duksi mundur dimulai dari t = tn yaitu pada saat jatuh tempo. Pada saat jatuh tempo jika opsi yang masih "hidup" di Jintasan k (artinya tidak dieksekusi sebelum saat t) akan dieksekusijika dan hanyajika T(k,n) > 0. Secara umum dapat dikatakan bahwa induksi mundur bertujuan untuk menentukan apakah opsi tersebut akan dieksekusi atau tidak dieksekusi pada saat t. Keputusan untuk mengeksekusi suatu opsi ditentukan dengan membandingkan nilai opsi jika ditahan (option's holding value) dan nilai opsi jika dieksekusi (option's exercise value). Nilai opsi yang dieksekusi sama dengan nilai intrinsik opsi dan dapat dihitung untuk setiap lintasan pada saat t karena harga eksekusi (strike price) diketahui.

Setelah harga saham tersebut diurutkan, kita bagi lintasan ke dalam Q bundel yang masing~ masing memuat P lintasan. Nilai opsi yang disimpan (option's holding value) di lintasan k pada saat t dihitung sebagai nilai diskonto dari ekspektasi nilai opsi pada saat t

+

1 yang terdapat pada bundel yang memuat lintasan k. NilaiQ

dan P haruslah cukup besar agar model simulasi lintasan memiliki performansi yang cukup baik. Nilai Q dan P juga harus bilangan bulat positif yang merupakan faktor dari R.Model yang dikembangkan Tiley mengundang krtitik karena dianggap kurang efisien, terutamajikajumlah node yang dipilih cukup besar, padahal keakuratan model ini bergantung

pada jumlah node. Chan et. al. ([2]) mengembangkan model pencarian iteratif untuk

meningkatkan efisiensi dari path-simulation model yang dikembangkan oleh Tiley ([16],[17]).

Longstaff dan Schwartz ([9]) memanfaatkan model kuadrat terkecil untuk memutuskan apakah

early exercise menguntungkan atau tidak. Kesulitan dari model ini adalah penaksiran

parameter jenis polinom karena jumlah parameter yang harus ditaksir jauh lebih sedikit dibandingkanjumlahjalur harga yang dimiliki Ibanez dan Zapatero ([7]) mengkombinasikan model yang diusulkan Longstaff dan Schwartz dengan model yang diusulkan Tiley dengan memperkenalkan optimal exercise frontier. Pada model ini, parameter dari frontier cukup

ditaksir menggunakan fungsi kubik menggunakan model regresi.

Seluruh model~model yang diperkenalkan tersebut mengasumsikan bahwa pergerakan harga

underlying asset mengikuti gerak Brown geometri. Asumsi pergerakan harga underlying asset,

khususnya log return dari aset, mengikuti proses varians gamma menyisakan banyak masalah

untuk dijadikan topik penelitian, antara lain dalam hal valuasi opsi. Valuasi harga opsi yang mengasumsikan bahwa pergerakan underlying asset mengikuti proses V arians Gamma

tidaklah mudah karena fungsi padat peluang dari distribusi Varians Gamma tidaklah sederhana, antara lain akan melibatkan fungsi Bessel dan distribusi Gamma juga. Tetapi menurunkan rumus untuk valuasi harga opsi masih memungkinkan, seperti dijelaskan di dalam Cont and Tankov ([3]) maupun Madan, Carr, and Chang ([10]) yang akan dijadikan reforensi utama untuk mempelajari model ini.

Diperlukan sejumlah modifikasi agar model simulasi lintasan dapat diperluas sehingga dapat diaplikasikan untuk opsi Asia, dimana harga underlying aset yang terlibat dalam model

diasumsikan berupa rata-rata aritmatika dari harga underlying aset.

2.4. Value-.at-Risk (VaR)

Seringkali portofolio dari suatu perusahaan tergantung pada ratusan bahkan ribuan aset yang berisiko (seperti: saham, suku bunga, komoditas, dan lain-Iain). Uk.man risiko yang berbeda untuk aset-aset tersebut dihasilkan dalam jumlah yang besar setiap harinya. Oleh karena itu, manager perusahaan tersebut membutuhkan suatu alat yang mengukur total risiko dalam

portofolio tersebut. Value-at-Risk (VaR) merupakan salah satu ukuran risiko yang memberi

infonnasi mengenai besar kerugian maksimum yang diperoleh suatu perusahaan dengan suatu tingkat kepercayaan (confidence level) tertentu selama selang waktu tertentu (time horizon).

Salah satu kelebihan VaR adalah dapat menyediakan sebuah nilai (single number) bagi

manajer keuangan yang dapat merangkum total risiko sebuah portofolio aset keuangan yang dimiliki oleh perusahaan tersebut. V aR telah digunakan secara luas oleh menajer keuangan serta lembaga keuangan. Hal ini didukung oleh peraturan yang dikeluarkan oleh Bank Indonesia (BI) No: 5/8/PBV2003 yang akan menerapkan pengelolaan risiko bagi perbankan pada tahun 2008.

Dengan menggunakan V aR, maka kita dapat mengatakan bahwa: "Dengan tingkat kepercayaan sebesar X % kita yakin bahwa kerugian yang kita alami tidak akan lebih dari V selama selang waktu tertentu." Variabel V adalah nilai yang diberikan oleh V aR yang merupakan fungsi dengan dua parameter yaitu horison waktu (1) dan tingkat kepercayaan (X%). Dengan adanya nilai VaR, suatu perusahaan dapat mengetahui dana cadangan yang harus disediakan agar perusahaan tersebut tidak mengalami kebangkrutan. VaR dapat dihitung dari distribusi peluang keuntungan selama waktu T atau distribusi peluang kerugian selama waktu T. Jika menggunakan distribusi peluang dari keuntungan, nilai VaR sama dengan negatif dari keuntungan pada persentil ke-(100-X) dari distribusi tersebut. Akan tetapi jika menggunakan distribusi peluang dari kerugian, nilai VaR sama dengan kerugian pada persentil ke~X dari distribusi tersebut.

Menurut Stambaugh ([15]), VaR memiliki manfaat sebagai bahasa risiko, dimana dengan menggunakan VaR para pelaku pasar yang berkepentingan dalam manajemen risiko memiliki standar yang sama dalam mengukur risiko. Dengan rnenggunakan VaR dalam mengukur risiko, manajemen risiko internal perusahaan dan penghitungan risiko menjadi lebih efektif dan efisien. Pemerintah dalam menetapkan suatu peraturan untuk mengukur risiko yang berlaku bagi seluruh investor atau perusahaan yang melakukan investasi juga menggunakan cara yang sama yaitu menggunakan V aR.

Terdapat dua parameter yang terlibat dalam menentukan VaR yaitu horison waktu dan tingkat kepercayaan (Confidence Level). Asumsi yang sering digunakan dalam penghitungan V aR adalah perubahan nilai portofolio berdistribusi normal dengan mean sama dengan no!. Asumsi~ asumsi tersebut dapat ditulis dalam formula :

VaR

=

aN-1(X)dengan X menyatakan tingkat kepercayaan (corifidence level), aadalah simpangan baku dari perubahan nilai portofolio selama horizon waktu tertentu, dan N-1(-)adalah invers fungsi

distribusi kumulatif dari distribusi normal baku.

Adapun beberapa metode penghitungan nilai VaR, yaitu: 1. Metode Simulasi Data Historis

Metode simulasi menggunakan data historis merupakan pendekatan non parametrik yang artinya tidak memerlukan taksiran variansi dan kovariansi dari data empirik karena informasi mengenai taksiran tersebut sudah termuat dalam data tersebut. Metode ini hanya membutuhkan data historis untuk memperkirakan pergerakan saham pada saat yang akan datang. Keakuratan dari taksiran VaR akan cukup baik jika ukuran data yang digunakan cukup besar.

2. Metode Variansi-Kovariansi

Metode Variansi-Kovariansi dapat digolongkan sebagai metode parametrik. Metode ini didasarkan pada asumsi bahwa perubahan variabel pasar dari portofolio berdistribusi normal. Biasanya metode ini mengasumsikan mean dari perubahan variabel pasar bemilai no! selama horison waktu yang ditentukan. Asumsi ini tidak sepenuhnya benar tetapi sangat Iogis karena mean dari perubahan variabel pasar pada interval waktu yang cukup pendek nilainya sangat kecil apabila dibandingkan dengan simpangan baku dari perubahan terse but.

3. Metode Simulasi Monte Carlo

Metode Simulasi Monte Carlo merupakan suatu metode simulasi yang melibatkan peubah acak sebagai input. Metode ini sering digunakanjika model yang akan dihitung merupakan model yang cukup kompleks, misalnya portofolio yang bersifat non linear.

Banyak metode yang dapat digunakan untuk menguji performansi dari metode penghitungan VaR dan salah satunya adalah backtesting. Dengan menggunakan data historis, metode ini

melihat seberapa banyak kerugian yang besarnya melebihi nilai VaR yang telah diperoleh. Jika jumlah hari dari data historis yang nilai besar kerugiannya melebihi nilai VaR, maka kejadian ini disebut dengan exception. Jika metode VaR yang digunakan menghasilkan terlalu banyak exception, maka nilai V aR yang diperoleh terlalu kecil, artinya perusahaan harus menyediakan

modal yang lebih banyak untuk menutupi kerugian yang terjadi. Begitupun sebaliknya jika metode penghitungan VaR memiliki terlalu sedikit exception, maka akan terjadi kelebihan

BAB3

TUJUAN DAN MANFAAT PENELITIAN

Tujuan dari penelitian ini adalah membangun model untuk valuasi opsi plain vanilla jenis

Amerika dan opsi eksotik lainnya berdasarkan asumsi log return dari underlying asset

(khususnya indeks saham, olein, emas gulir, dan nilai tukar USD/IDR) mengikuti proses V arians Gamma. Model yang akan diusulkan merupakan modifikasi dan gabungan dari simulasi Monte Carlo dan metode pohon binomial yang dikenal dengan model simulasi lintasan (path-simulation model) yang dikembangkan oleh Tiley ([ 17]), dan juga

mempertimbangkan berbagai modifikasi model yang sudah disebutkan sebelumnya. Performansi dari model harga opsi akan diuji dengan membandingkan harga opsi yang diperoleh dari model dengan harga opsi yang diperoleh dari hasil simulasi Monte Carlo.

Selain itu, dalam penelitian ini juga akan ditentukan nilai VaR untuk model pergerakan aset yang mengikuti proses VG. Aspek terpenting dalam penghitungan VaR adalah bagaimana cara menentukan suatu metode yang tepat dan menggunakan asumsi yang tepat sesuai dengan distribusi pengembalian (return) atau distribusi kerugian (loss). Penerapan metode dan asumsi

yang tepat akan menghasilkan penghitungan VaR yang akurat untuk digunakan sebagai suatu ukuran risiko.

Model dan metode yang dikembangkan untuk dinamika harga aset di pasar modal Indonesia akan memberikan kontribusi bagi perkembangan pasar modal Indonesia, terutama dalam pengembangan produk~produk derivatif baru. Usulan penelitian ini diharapkan akan dapat memberikan kontribusi bagi perkembangan pasar modal di Indonesia dalam hal pengembangan model harga opsi eksotik di Indonesia, di samping diseminasi hasil penelitian pada seminar-seminar nasional dan intemasional serta publikasi hasil penelitian di tingkat nasional maupun internasional.

Penelitian tahun pertama difokuskan pada pemodelan harga opsi plain vanilla jenis Amerika dan opsi Asia jenis Eropa dan Amerika. Pemilihan opsi Asia didasarkan pada karakteristik aset yang diperdagangkan di Indonesia. Aset~aset yang diperdagangkan di Indonesia, seperti juga

terjadi di banyak negara berkembang, pergerakan harga asetnya sangat dinamis, mudah dipengaruhi berbagai faktor, baik lokal maupun global. Risiko investasi menggunakan aset tersebut berisiko tinggi karena harganya sangat berfluktasi. Lindung nilai aset tersebut menggunakan opsi plain vanilla memerlukan biaya mahal. Dengan lindung nilai menggunakan opsi Asia, maka biaya untuk lindung nilai relatif lebih murah. Opsi jenis Asia boleh dikatakan belum eksis di pasar komoditi dan pasar modal Indonesia, padahal diberbagai pasar dunia sudah banyak diperdagangkan. Diharapkan basil penelitian tentang opsi Asia ini dapat memberi kontribusi bagi kemajuan bursa komoditi dan bursa pasar modal di Indonesia.

BAB4

METODE PENELITIAN

Tujuan utama dari penelitian ini adalah menentukan harga opsi eksotik dan VaR atas

underlying asset dengan mengasumsikan bahwa pergerakan underlying asset-nya mengikuti

model VG. Usulan penelitian ini diharapkan akan dapat memberikan kontribusi bagi perkembangan pasar modal di Indonesia dalam hal pengembangan model harga opsi eksotik di Indonesia, di samping diseminasi hasil penelitian pada seminar-seminar nasional dan intemasional serta publikasi hasil penelitian di tingkat nasional maupun intemasional.

Diagram alir untuk petajalan penelitian diberikan pada Gambar 4.1. di bawah ini:

J.;tudi tentang

I

metode-metode untuk valuasi opsi eksotikStudi pemodelan VG untuk dinamika harga aset

Mengetahui kondisi dan jenis aset yang diperdagangkan di pasar modal Indonesia

Simulasi Monte Carlo sebagai safah satu acuan pemi-lihan model yang cocok.

Valuasi opsi eksotik atas berbagai harga aset di Indonesia dengan menggunakan berbagai metode.

untuk valuasi opsi plain

vanilla jenis Amerika dan

opsi eksotik lainnya

Metode-metode lain yang dikembangkan dari model simulasi lintasan Perhitungan nilai VaR untuk dinamika harga aset yang mengikuti proses Varians Gamma

Garn bar 4. I. Peta Jalan Penelitian

Pengembangan pasar modal Indonesia melalui penawaran produk-produk derivatif yang baru berdasarkan hasil penelitian, serta penentuan nilai VaR dan kemungkinan pengembangan untuk harga aset yang lain.

BABS

HASIL YANGDICAPAI

Pada penelitian ini diperkenalkan model yang dimodifikasi dari path simulation method yang diusulkan oleh Tiley ([ 17]) untuk valuasi opsi jenis Amerika. Adapun prosedur untuk menentukan nilai opsi Amerika pada saat t menggunakan model simulasi lintasan mengikuti algoritma sebagai berikut:

I. Mulaftmula gunakan simulasi Monte Carlo untuk memperoleh R lintasan harga saham sehingga diperoleh barisan S(k, 1 ), S(k,2), S(k,3) ... , S(k,n). Kemudian untuk setiap t kita urutkan harga saham tersebut. Untuk opsi call maka urutkan harga saham dari yang terendah hingga harga saham yang terbesar sedangkan untuk opsi put maka urutkan harga saham yang terbesar ke harga saham yang terendah. Berikan penomoran ulang (reindex) untuk harga saham sesuai dengan urutan tersebut sehingga diperoleh barisan harga saham yang baru.

2. Kemudian hitunglah nilai intrinsik opsi I(k,t) pada saat t untuk setiap lintasan k.

3. Partisi atau kelompokkan R lintasan menjadi Q bundel yang setiap bundel~nya memuat P lintasan, dengan P dan Q adalah bilangan bulat positif yang merupakan faktor dari R.

4. Untuk setiap lintasan k, hitung option's holding value H(k,t) yang didefinisikan sebagai ekspektasi seluruh nilai opsi pada saat sekarang V(k,t) di lintasan dalam bundel yang memuat lintasan k.

H(k, t)

=

d(k, t)P-1L

vu,

t+

1) •dengan

*

menyatakan seluruhj yang terdapat dalam bundel yang memuat k. Variabel V (k,t) didefinisikan pada langkah 8. Pada saat t = tn didefinisikan V{k,n) = l(k,n) untuk semua5. Untuk setiap lintasan k, bandingkan nilai simpan opsi (option's holding value) H(k,t) dengan nilai intrinsik ·I(k,t) untuk menentukan keputusan sementara apakah opsi akan dieksekusi atau tidak. Definisikan variabel indikator x(k,t) sebagai berikut:

(k )

=

{1,

jika I(k,t) >H(k,t)x

't 0, jika I(k,t) :S H(k,t)6. Dari langkah 5 diperoleh barisan bilangan 0 dan I (x(k,t); k

=

1,2, ... ,R). Kemudian tentukan sharp boundary yang merupakan batas dimana opsi dieksekusi atau tidak. Sharp boundary tersebut dapat ditentukan oleh angka 1 (satu) pertama yang diakhiri denganangka 0 (nol) terakhir. Sharp boundary pada saat t dinotasikan oleh k*(t).

7. Tentukan y(k,t) yang menyatakan variabel baru untuk menentukan keputusan apakah opsi dieksekusi atau tidak berdasarkan batas yang telah ditentukan pada langkah 6.

(k ) =

{1,

jika k ~ k.(t) y ,t O,jikak<k.(t)8. Untuk setiap lintasan k, nilai opsi pada saat sekarang (current value) V (k,t) didefinisikan sebagai berikut:

V(k )

=

{l(k,t),jikay(k,t)=

1't H (k, t), jika y(k, t)

=

0Setelah melakukan langkah mundur (backward) dari waktu ke~n hingga waktu ke,.,J menggunakan algoritma di atas maka definisikan variabel indikator z(k,t) yang menyatakan apakah opsi dapat dieksekusi lebih awal atau tidak sebagai berikut:

z(k, t) =

{1,

jika y(k,t)=

1 dan y(~, t - 1)=

0 0 , untuk yang lamnyaMaka selanjutnya harga opsi dapat dihitung.

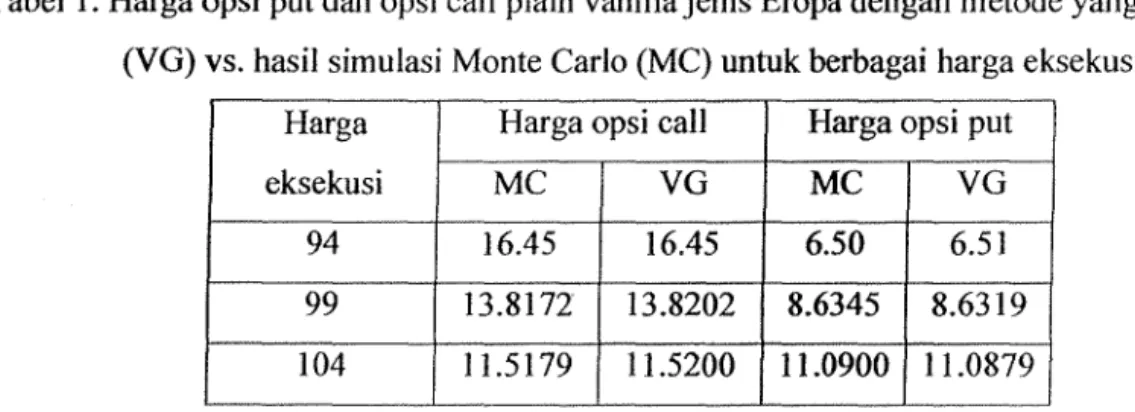

Untuk memeriksa performansi dari model untuk valuasi opsi plain vanilla jenis Eropa, nilai opsi yang diperoleh dari model dibandingkan dengan nilai opsi yang diperoleh dari simulasi

Monte Carlo. Misalkan log return dari underlying asset mengikuti proses VG dengan

parameter c=O, 1923, v=0,004,

e

= - 0,2956, cr=0,2865 dengan harga aset pada saat awal5(0)=99,6 dan diasumsikan diasumsikan tingkat suku bunga 5 % pertahun, waktujatuh tempo 1 tahun. Hasil simulasi diberikan pada Tabel 1. Hasil simulasi menunjukkan bahwa harga opsi yang diperoleh dari model yang diusulkan (model VG) cukup dekat dengan harga opsi yang diperoleh dari model simulasi Monte Carlo.

Tabel 1. Harga opsi put dan opsi call plain vanilla jenis Eropa dengan metode yang diusulkan (VG) vs. hasil simulasi Monte Carlo (MC) untuk berbagai harga eksekusi

Harga Harga opsi call Harga opsi put

eksekusi MC VG MC VG

94 16.45 16.45 6.50 6.51

99 13.8172 13.8202 8.6345 8.6319 104 11.5179 11.5200 11.0900 11.0879

Untuk valuasi opsi jenis Amerika, nilai opsi jenis Eropa akan dibandingkan dengan nilai opsi jenis Amerika yang diperoleh dari model yang diusulkan (model lintasan). Misalkan dipilih parameter opsi S(O) = 99 .36, r = 5 % per tahun, c=0.1923, v=0.004,

e

= -

0.2956, cr=0.2865,T = 1 tahun. Untuk model lintasan dipilih jumlah waktu diskret untuk tiap lintasan n = 100, jumlah lintasan R

=

5250,jumlah kelompok untuk tiap waktu diskret Q=

70. Hasil simulasi diberikan oleh Tabel 2. Pada dua kolom terakhir dibandingkan nilai opsi call jenis Amerika yang diperoleh dengan menggunakan metoda simulasi lintasan untuk dua model: model GBM yang mengasumsikan log return dari underlying asset berdistribusi normal, dan model VG yang skewness nya tidak harus bernilai nol dan kurtosisnya tidak harus bernilai tiga.Hasil simulasi menunjukkan bahwa dibawah asumsi VG (Jog return underlying asset mengikuti proses VG), nilai opsi plain vanillajenis Amerika sedikit lebih mahal dibanding nilai opsijenis plain vanilla jenis Eropa, dan ini sesuai dengan teori yang sudah ada. Hal ini juga sangat realistis karena opsi jenis Amerika memberikan keuntungan lebih pada pemiliknya dibandingkan dengan opsi jenis Eropa yaitu dapat dieksekusi kapan saja sampai dengan saat jatuh tempo sejauh dipandang menguntungkan

Tabel 2. Harga opsi put dan opsi calljenis Eropa yang diperoleh dari model VG dengaiijenis Amerik:a yang diperoleh dari simulasi lintasan Strike Harga opsi call jenis Amerika Harga opsi call jenis Amerika

Price (K) (Model VG) (Model Simulasi Lintasan)

Monte Carlo Metodayang Model GBM Model VG

diusulkan

94 16.4577 16.4534 16.0785 17.7900

99 13.8172 13.8202 13.4960 14.4707

104 11.5179 11.5200 11.2480 12.4253

Membandingkan nilai opsi plain vanilla jenis Amerika dibawah asumsi model GBM dengan asumsi VG model, maka dapat disimpulkan bahwa penggunaan model GBM dapat keliru. Memodelkan log return menggunakan model GBM dan model VG akan memberikan mean dan standar deviasi yang sama. Tetapi menggunakan GBM model berarti mengasumsikan skewness dari data bernilai nol da.'1 kurtosisnya bernilai tiga. Model GBM tidak dapat menangkap karakteristik data, khususnya terkait skewness dan kurtosis. Tidak demikian hal nya dengan model VG yang dapat menangkap kurtosis dari log return. Dapat disimpulkan penggunaan model GBM dapat memberikan harga yang "salah" ketika kurtosis dari log return tidak sama dengan tiga (apalagijika skewnessnya tidak sama dengan no!).

Salah satu tujuan utama dari penelitian tahun pertama adalah membangun model untuk valuasi opsi Asiajenis Eropa danjenis Amerika. Berikut adalah hasil simulasi menghitung harga opsi Asiajenis Eropa dan Amerika dengan menggunakan model simulasi lintasan.

Hasil pemodelan untuk opsi Asia jenis Eropa dan Amerika untuk berbagai skenario ditampilkan pada tabel berikut.

Tabel 3. Harga opsi plain vanilla dan opsi Asia jenis Eropa dan Amerika untuk berbagai skenario (asumsi T =1 tahun dan r

=

5 % per tahun)Skenario I Skenario 2 Skenario 3 Skenario 4

Mean 0 0 0 0 Standar Deviasi 0,2 0,3 0,2 0,3 Skewness 0 0 0 0 Kurtosis 4 4 7 7 c 0 0 0 0

v

11300 1/300 41300 41300 g 0 0 0 0 (}" 0.2 0.3 0.2 0.3 Plain Vanilla 8.6426 13.9185 8.6307 13.8997 Ero paPlain Van ilia 8.7705 14.6023 8.6693 14.0914

Amerika

Asia jenis 5.2851 8.3529 4.9758 8.0007

Ero pa

Asiajenis 5.3009 8.8316 5.0864 8.1034

Amerika

Kesimpulan yang dapat ditarik dari hasil simulasi tersebut adalah sebagai berikut. Opsi jenis Amerika selalu lebih mahal (tidak akan lebih murah) dbanding harga opsi jenis Eropa, baik untuk opsi plain vanilla maupun untuk opsi Asia, dan ini sesuai dengan teori yang ada. J elas ini sangat realistis, karena opsi jenis Amerika memberi keleluasan untuk dieksekusi. Itu sebabnya kebanyakan opsi yang diperdagangkan adalah opsi jenia Amerika, walaupun harganya akan lebih mahal disbanding opsi jenis Eropa.

Opsi Asia akan lebih murah dibanding opsi plain vanilla. Penggunaan rata~rata harga aset untuk menghitung payoff opsi Asia akan meredam atau mengurangi volatilitas. Akibatnya harga opsi jenis Asia akan lebih murah dibanding opsi plain vanilla.

Membandingkan hasil skenario I vs. skenario 2 dan hasil skenario 3 vs. skenario 4 dapat disimpulkan bahwa opsi yang underlying asset nya memiliki tingkat volatilitas yang lebih

besar akan memiliki harga opsi yang lebih mahal. Hal ini sangat beralasan karena tingkat volatilitas berkaitan erat dengan risiko. Semakin besar tingkt volatilitas, semakin besar risiko yang ditanggung pemilik aset. Lindung nilai menggunakan opsi untuk aset yang lebih berisiko akan lebih mahal.

Membandingkan basil skenario l vs. skenario 3 dan hasil skenario 2 vs. skenario 4 daapt disimpulkan bahwa kurtosis yang lebih besar akan menghasilkan harga opsi yang lebih murah.

Inn

sangat Jogis, karena jika kurtosisnya makin besar, dengan mean, standar deviasi dan skewness yang sama besar, maka nilai data (Jog return) akan makin terpusat di sekitar mean. Maka peluang nilai data jatuh di sekitar mean makin besar. Tentu saja risikonya akan Iebih kecil jika Jog return aset memiliki kurtosis Iebih besar karena pemodelan harga aset ataupun opsi cenderung menggunakan nilai mean.Membandingkan hasil skenario I vs. skenario 2 dan hasil skenario 3 vs. skenario 4, khusunya dalarn membandingkan harga opsi palin vaniIIa vs. harga opsi Asia, maka dapat disimpulkan semakin besartingkat volatilitas maka semakin besar perbedaan antara harga opsi plain vanilla vs. opsi Asia. Disini terlihat bahwa dengan semakin besar tingkat volatilitas maka semakin terlihat manfaat penggunaan opsi Asia untuk lindung nilai underlying asset . Penggunaan opsi plain vanilla akan memerlukan biaya lindung nilai yang semakin mahal jika tingkat volatilitas

underlying asset makin tinggi.

Kesimpulan tersebut diperkuat oleh hasil simulasi untuk opsi Asia jenis Eropa yang diperlihatkan Garn bar I, 2 dan 3. Gambar I menunjukkan harga opsi Asia jenis Ero pa untuk berbagai nilai nilai tingkat volatilitas dan skewness. Garnbar 2 menunjukkan harga opsi Asia jenis Eropa untuk berbagai nilai kurtosis dan skewness. Sedangkan Gambar 3 menunjukkan harga opsi Asia jenis Eropa untuk berbagai nilai kurtosis dan tingkat volatilitas. Mengamati basil simulasi yang ditunjukkan ketiga garnbar tersebut dapat terlihat bahwa harga opsi dipengaruhi oleh skewness, tingkat volatilitas serta kurtosis dari Jog return underlying asset. Semakin besar tingkat volatilitas, semakin mahal harga opsi call. Semakin jauh nilai skewnss dari nol, maka semakin mahal harga opsi call. Semakin besar kurtosis, semakin murah harga opsi call.

25'" i

I

20.' 1 i15-j

10-j

5-~

VOLAllLITY RA1EASIAN EUROPEAN CALL OPllON PRICE

SKEWNESS

Gambar I. Harga opsi call Asiajenis Eropa untuk berbagai nilai tingkat volatilitas dan skewness. 50 40 30 20 10 0 3

ASIAN EUROPEAN CALL OPTION PRICE

··1

0.5 4 1

SKEWNESS KURTOSIS

25,.-· ! ' .-•... · 20J -·· .. -· .. -·· !

ASIAN EUROPEAN CALL OPTION PRICE

3 0.1

KURTOSIS VOLAllLITY RAlE

Gambar 3. Harga opsi call Asia jenis Eropa untuk berbagai nilai kurtosis dan tingkat volatilitas

BAB6

RENCANATAHAPANBERIKUTNYA

Pei:ielitian hibah bersaing tahun kedua dan ketiga adalah sebagai berikut: Tahap 2 (Tahun 2):

Studi pustaka mengenai model berbagai harga opsi opsi eksotik lainnya (seperti: opsi Lock Back, opsi Barrier, dll.) serta metode penghitungan VaR. Studi pustaka dilanjutkan dengan membangun model untuk valuasi opsi-opsi eksotik tersebut dengan menggunakan asumsi log return dari aset mengikuti proses VG serta membuat program untuk aplikasi model-model yang dibangun.

Studi pustaka mengenai model-model perhitungan VaR. Studi pustaka dilanjutkan dengan membangun model untuk perhitungan VaR dengan menggunakan asumsi log return dari aset mengikuti proses VG serta membuat program untuk aplikasi model~model yang dibangun. Tahap 3 (Tahun 3): Valuasi harga opsi basket dan opsi basket Asia menggunakan asumsi log return dari asct mengikuti proses VG serta membuat program untuk aplikasi model-model yang dibangun. Tentu saja akan dimanfaatkan model valuasi opsi Asia yang diperoleh ditahun pertama. Model valuasi opsi basket Asia sangat dibutuhkan karena sebagian besar investasi akan menggunakan basket yaitu portofolio yang terdiri dari sekumpulan aset. Lindung nilai menggunakan opsi basket akan menguntungkan karena akan lebih murah dibandingkan lindun nilai menggunakan sejumlah opsi plain vanilla. Melihat karakteristik aset yang diperdagangkan di Indonesia, maka opsi basket Asia sangat menarik untuk digunakan sebagai alat lindung nilai.

BAB7

KESIMPULAN DAN SARAN

Dari hasil simulasi yang dilakukan, dapat disimpulkan bahwa:

l. Model simulasi lintasan cukup efektif digunakan untuk menghitung harga opsi jenis Amerika, baik untuk opsi plain vanilla maupun untuk opsi Asia ..

2. Basil simulasi, yang diperoleh dari model-model yang dibangun dibawah asumsi log return dari underlying asset mengikuti proses VG, menujukkan teori yang sudah ada, antara lain harga opsi jenis Arnerika akan lebih murah dibanding jenis Eropa, harga opsi Asia lebih murah dibanding opsi plain vanilla, semakin tinggi tingkat volatilitas maka semakin mahal harga opsi, semakin tinggi kurtosis maka semakin murah harga opsi, semakin jauh nilai skeness dari nol, maka semakin mahal harga opsi, semakin tinggi tingkat volatilitas maka semakin terlihat bahwa penggunaan opsi Asia untuk lindung nilai semakin menguntungkan. Dengan nilai skewness yang mendekati no! dan nilai kurtosis mendekati tiga, maka asumsi model VG akan konvergen dengan asumsi model GBM, artinya harga opsi yang diperoleh dari model VG akan konvergen ke harga opsi yang diperoleh dari model GBM.

Adapun saran untuk penelitian lanjutan:

l . Analisis sensitivitas harga opsi Asia jenis Amerika masih menjadi pekerjaan yang dapat dilakukan. Penerapan pada data real juga dapat menjadi topik penelitian yang masih dapat dikerjakan, walaupun terkendala dengan ke-tidak ada-an data tentang nilai opsi di pasaran terkait dengan eksistensi opsi di pasar Indonesia, khusunya opsi yang diperdagangkan di pasar komoditi dan pasar modai (bursa komoditi dan bursa efek).

2. Memperluas model simulasi lintasan untuk opsi Asiajenis Amerika. Opsi Asia adalah opsi yang payojf-nya berdasarkan pada rata-rata harga underlying asset selama periode waktu

DAFT AR PUST AKA

[1] Black, F and Scholes, M. (1973). The Pricing of Options and Corporate Liabilities.

Journal of Political Economy 81 (3), 637-654.

[2] Chan, H.R., Chen, Y., Yeung, K.M., A Memory Reduction Method in Pricing American

Options, Journal of Statistical Computation Simulation, 2003, vol. 00, pp. 1-11.

[3] Cont, R. and Tankov, P. Financial Modelling With Jump Processes, Chapman and Hall, USA, 2004.

[ 4] Dyer, L., Jacob, D., An overview of fixed income option models, The Handbook of Fixed Income Securities, vol. 73, p. 742, 1991.

[5] Geske, R., Shastri, K., Valuation by approximation: A comparison of alternative option

valuation techniques, Journal of Financial and Quantitative Analysis 20, vol. 1, pp. 45-71, 1985.

[6] Grant, D., Vora, G., and Weeks, D. Path-Dependent Options: Extending The Monte

Carlo Simulation Approach, Management Science, vol. 43, no 11, pp. 1589- 1602, 1997. [7] Ibanez, A., and Sapatero, F., Monte Carlo Valuation of American Options through

Computation of Optimal Exercise Jtrontier, working paper of Instituto Tecno Logico Autonomo de Mexico, 2001.

[8] Lesmono, D. dan Permana, F.J. (2010). Persamaan Diferensial Stokastik untuk Dinamika Indeks LQ45, Prosiding Konferensi Nasional Matematika XV, Manado, 30 Juni - 3 Juli 2010.

[9] Longstaff, F.A., and Schwartz, E.S., Valuing American Options by Simulation: A Simple

Least-Squares Approach, The Review of Financial Studies, 14(1), 113-147.

[1 O] Madan, D.P., P.P. Carr, Eric C. Chang., The variance gamma process and option pricing. European Finance Review, 2(1 ), 79-105, 1998.

[11] Permana F.J, Lesmono, D and Chendra, E. (2009). Palm Oil Price Model of Indonesia Market, Proceedings of the 5th Asian Mathematica/ Conference, Kuala Lumpur, 22-26 June 2009, Vol. III, 325-332.

[12] Pennana, F.J., Lesmono, D. and Chendra, E. (2009). Commodity Price and Volatility Models of Indonesia Market, Proceeding of the 4th International Conference on Research

and Education in Mathematics (ICREM4), Kuala Lumpur, 21 -23 October 2009, 281~ 288.

[13] Pennana, F.J., Lesmono, D. and Chendra, E. (2009). Stochastic Price Process Models of Rolling Gold Traded in Indonesia Market, Proceeding of the 4th International Coriference

on Research and Education in Mathematics (ICREM4), Kuala Lumpur, 21 ~23 October 2009, 607-612.

[ 14] Permana, F .J ., Lesmono, D., and Chendra, E., Modelling Indonesian Stock Indices using Variance Gamma, Proceedings of The World Congress on Engineering and Technology,

Shanghai, 28 October~ 2 November 2011.

[15] Stambaugh, F. (1996). Risk and Value at Risk, European Management Journal, 14(6),

612-621.

[16] Tilley, J., An actuarial layman's guide to building stochastic interest rate generators,

Transactions of the Society of Actuaries, vol. 64, pp. 509-564, 1992.

[17] Tilley, J., Valuing american options in a path simulation model, Transactions of the

Society of Actuaries, vol. 45, pp. 83-104, 1993.

[18] Winkler, G., Apel, T. and Wystup, U. Valuation of Options in Heston Stochastic Volatility Model Using Finite Element Methods, Foreign Exchange Risk, Risk Publications, London, 2001.

~ibeJ-

rtf

t.

padap: •

Irry

'S!l

er ..

~·

. Tbati,' .

~'""'

,,

1

. i '

·rs

PE~YAJ:t"'MA~»a

i

ji\!~f

.zv

..

!

~· ~ ,~f

. .

~;,J:>ERGERA~N

1

i~i':\RGA

ASETNYA

,)'.V,ARIANS~~

...

/:~\<{~~~:Y.. ·:/{:.

l

i::lr,,.

~~ ,..- -*'-'<ffi .. , '111 ,, __ v ~ ,~ t ,~

~

~

~

~

~

~

~

~

~

~

~

~

~

~

~

~

~

~

g

;:;::-I ,_. ~v~ ..._,,,. - """' ~ ....:::;,/" ""' ·,,,~o!t•o.~~·\~·)c):

SEOUL ICM 2014

···

srnuL icM 2014 International Congress of Mathematicians

~~~'oN;:~~N;; August 13-21, 2014 I

coex,

Seoul, KoreaMATHeMAlfCIAN

Certificate for Parallel Session

Th is is to cert{fj)

that

Speaker

Ferry jaya permana Tjhin

has at/ended rhe Internarional Congress of A1athen1aticians 20 I 4

H1

hich is held in Seoul, Koreaj!-omAugust

13

to

21,

2014

~U"j1k

fcwk_

i]-{yunafu P'A'F.f'K,

Chair

)L~\.

Cl1airman~f

the S'.EO'lL[ '1CM 2014 Or3anizin8 Committee[~"

.~·

J.~~4<·---

---t~

~·

~

~

~

~·

~

~

~

~

~

*

~

~

~

~

~

~

~

~

World Congress on

Engi.-.eering and Technology

Attendance Confirmation

Oct.27, 2014

Dear Ferry Jaya Permana,Thanks for your submission to the 4th World Congress on Engineering and Technology (CET 2014).

This is to confirm that you have participated in CET2014 and made an oral presentation for your paper:

ID: 80076

TITLE: Valuation of European and American Options under Variance Gamma Process AUTHORS: Ferry Jaya Permana

The World Congress on Engineering and Technology (CET2014) will be held in Wuhan, China from Oct. 26 to 28, 2014. Which is comp,osed of 6 Symposiums on the frontier

I

topics in the engineering and technological subjects. It dedicates to facilitating the global development of engineering and technology and exploring ways in which the latest research results can be shared.

Thanks agaih for your kind support to CET2014 in Wuhan, China!

Te:

+

Email:

World Cor,gress on

Engineering and Technology

Attendance Confirmation

Oct.27, 2014

Dear Dharma Lesmono,Thanks for your submission to the 4th World Con9ress on Engineering and Technology (CET 2014).

This is to confirm that you have participated in CET2014 and made an oral presentation for your paper:

ID: 80075

TITLE: Valuation of Asian Options under Variance Gamma Process AUTHORS: Oharma Lesmono

The World Congress on Engineering and Technology (CET2014) will be held in Wuhan, China from Oct. 26 to 28, 2014. Which is composed of 6 Symposiums on the frontier topics in the engineering and technological subje!(tS. It dedicates to facilitating the global development of engineering and technology and exploring ways in which the latest research results can be shared.

SSN: 2327-4352 Volume 2, Number 11, October 2014

+

+.:.+•

•

Scientific

··~

++!+

Research

Journal of Applied

\1athematics and Physics

Journal of Applied Mathematics and Physics, 2014, 2, 981-1021

Published Online October 2014 in SciRes. http://www.scirp.org[journal/jamp

Table of Contents

Volume 2 Number 11

A Particle Method for the b-Equation

.,+;!•

Scientific••!•

ResearchOctober 2014

Z. Q. Xing, Y. Du an, H. Y. Wu ... 981 Alternative Approaches of Convolution within Network Calculus

U. Kl eh met, R. Berndt ... 987 Degeneration of the Superintegrable System with Potentials Described by the

Sixth Painleve Transcendents

Y. Sasaki.. ... 996 Valuation of European and American Options under Variance Gamma Process

F. J. Permana, D. Lesmono, E. Chendra ... 1000

C02 Geological Storage Suitability Assessment of Sichuan Basin

J. J. Fan, J. Q. Guo, S. Q. Zhang, X. F. Ji. ... 1009

The figure on the front cover is from the article published in Journal of Applied Mathematics and Physics, 2014, Vol. 2, No. 11, pp. 987-995 by Ulrich Klehmet, Rudiger Berndt.

Journal of Applied Mathematics and Physics, 2014, 2, 1000-1008

Published Online October 2014 ln SciRes. http:Uwww.sciro.org/journal/jamp

http:ljdx.doi.org/10.4236/jamp.2014.211114 ·~t

••• s. .

+•+•

c1entr••!•

ReseariValuation of European and American

Options under Variance Gamma Process

Ferry Jaya Permana, Dharma Lesmono, Envinna ChendraDepartment of Mathematics, Universitas Katolik Parahyangan, Bandung, Indonesia Email: [email protected], [email protected], [email protected]

Received August 2014

Abstract

Geometric Brownian Motion (GBM) is widely used to model the asset price dynamics. Option pri models such as the Black-Sholes and the binomial tree models rely on the assumption that ti underlying asset price dynamics follow the GBM. Modeling the asset price dynamics by using tl GBM implies that the log return of assets at particular time is normally distributed. Many studi on real data in the markets showed that the GBM fails to capture the characteristic features of a set price dynamics that exhibit heavy tails and excess kurtosis. In our study, a class of Levy proce which is called a variance gamma (VG) process, performs much better than GBM model for mo eling the dynamics of those stock indices. However, valuation of financial instruments, e.g. optior under the VG process has not been well developed. Here, we propose a new approach to the valu tion of European option. It is based on the conditional distribution of the VG process. We also ,; ply the path simulation model to value American options by assuming the underlying asset log r turn follow the VG process. Such a model is similar with that proposed by Tiley [1]. Simulatic study shows that the proposed method performs well in term of the option price.

Keywords

Geometric Brownian Motion, European Option, American Option, Variance Gamma Process

1. Introduction

Option has become a popular choice as one of instruments for hedging strategy. Nowadays, there are hundre of traded options in the markets which are tailored to meet the need of market participants. They tailor optio depending on the characteristics of underlying assets. The Black-Scholes model which is widely used to val' European options and the binomial tree which is well known as the standard model to value American optio rely on assumption that the underlying asset price dynamic follows the geometric Brownian motion. It mea that the log return of asset is normally distributed. Study on many traded assets showed that distribution of tl log return of asset exhibits the excess kurtosis. Its distribution ·is leptokurtic. Those characteristic features cann be captured by a normal distribution. Study on some stock indices listed in Indonesia market, i.e. Jakcu

Composite Index (JCI), LQ45 and Jakarta Islamic Index (JII), shows that a class of Levy process, i.e. the v

riance Gamma process, can captured those characteristics features [2]. However, modelling of financial instr ments under the VG process has not been well developed. For valuation of European option, Madan and Sene

F. J. Pennana et al. [3] has proposed a closed form formulae, although it is not easy enough to understand and to apply. Moreover, finding the existing model to value American option under the VG process is still a difficult task.

The contribution of this paper is to model the dynamics of Indonesia Stock Indices using VG model and compare the performance to the GBM model according to some performance criteria. We also develop a new approach to value the European plain vanilla options. It is developed by using the conditional distribution of the VG process, that is under the VG process the distribution of the stock indices option, conditionally on the gam-ma time change is log norgam-mally distributed. To valuation of American plain vanilla options, we apply the path simulation model which is similar with that apply to American options by Tiley [1] under assumption that the underlying asset price dynamics follow the GBM. To investigate performance of the proposed method applied to European options, we compare the European option prices obtained by the proposed method to those obtained by the Monte Carlo simulation. Performance of the proposed method applied to American options is investi-gated by comparing the obtained American option prices to the European option prices.

The rest part of this paper is structured as follows. In Section 2, we describe the stochastic models used in this paper, namely the Variance Gamma (VG process). In this section, we also describe how to value the European and American options under the assumption that the log return of underlying asset price dynamics follows the VG process. In Section 3, we investigate performance of the proposed models. Section 4 is devoted for com-parison between both methods. Conclusions and fimher research are relegated in the last section.

2. Modeling the Asset Price Dynamics under the VG Process

2.1. The VG Process

The VG process with three parameters was introduced by Madan et al. [4] as a development of the two parame-ters VG process proposed in Madan and Seneta [3] and Madan and Milne [5). The t\vo parameparame-ters control the volatility and kurtosis. The third parameter to control ske\rness is added by generalizing the VG model.

Consider a BrO\rnian motion with drift and volatility represented by following stochastic process:

b(t;O,a) 0c Ot+alY(t)

where IF

(t)

is a standard 13row11ian motion. The VG process is obtained by evaluating Brownian motion at a random time change given by a gamma process. The Gamma process G(t;p,u) with mean rate ,u and va-riance rate v is the process of independent gamma increments over non-overlapping intervals of time(t,

t +h) .

By using subordinate of Brownian motion process, we define the VG process in terms of Brownian motionb ( t; 0,

a)

and gamma process G ( t; I, u) as follows:X (t;a, v,e) =

b(

G(t; l,v) ;O, CT)The three parameters involved in the VG model are:

a : volatility of Brownian motion which controls volatility

v: variance rate of the gamma time change which controls kurtosis

0: the drift in Brownian motion which control skewness. The first four central moments of the VG process are

E(X(t))

=Ot,

E [ (.\:" ( t ) - E ( X (

t)

)2

J

= (

02 v + CT2 ) t,E[(x

(t )- E(X (t)

)3

J

= ( 2fiv2 + 3CT20v)t,

E[ (

x

(t )-E(X(t)

r

J

= ( 3a4v + 12CT202v2+ 6(lv3 )1 + ( 30'4 + 6CT202v + 304v2 )12•

Under the risk-neutral process, the asset price dynamics following the VG process is given by:

S(t) = S(O)exp(rt + X (t;u,u, 0) + (Uf) (1)