1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Desentralisasi fiskal (fiscal decentralization) dalam pembangunan di

berbagai negara berkembang (developing countries) atau dunia ketiga (third world

nations) merupakan hal yang terus-menerus menjadi topik penelitian sampai

dengan saat ini. Kebijakan desentralisasi yang telah diupayakan oleh

negara-negara di dunia ketiga (Afrika, Asia, Amerika Latin, dan Pasifik Selatan) belum

terbukti sebagai obat yang mujarab agar kebijakan yang dibuat oleh negara lebih

efektif mendorong pembangunan (Turner dan Hulme, 1997: 174).

Pembangunan ekonomi dalam arti luas merupakan suatu proses yang

menyebabkan kenaikan pendapatan riil per kapita penduduk suatu negara dalam

jangka panjang yang disertai oleh perbaikan sistem kelembagaan (Arsyad, 2010:

11). Pertumbuhan ekonomi didefinisikan sebagai kenaikan Gross Domestic

Product (GDP) atau Gross National Product (GNP) tanpa memandang apakah

kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk, dan

apakah terjadi perubahan struktur ekonomi atau perbaikan sistem kelembagaan

atau tidak. Namun demikian, ada beberapa ekonom memberikan definisi yang

sama untuk kedua istilah pembangunan ekonomi dan pertumbuhan ekonomi,

khususnya dalam konteks negara maju. Secara umum, istilah pertumbuhan

ekonomi biasanya digunakan untuk menyatakan perkembangan ekonomi di

negara-negara maju, sedangkan istilah pembangunan ekonomi untuk menyatakan

2 Menurut Mankiw (2013: 18), GDP sering dianggap sebagai ukuran terbaik

dari kinerja perekonomian. Tujuan GDP adalah untuk meringkas aktivitas ekonomi

dalam suatu nilai uang tertentu selama periode waktu tertentu. GDP dapat dilihat

sebagai pendapatan total dari setiap orang dalam perekonomian dan sebagai

pengeluaran total atas output barang dan jasa perekonomian. Dari kedua sudut

pandang inilah GDP dianggap sebagai cerminan dari kinerja ekonomi.

Philip dan Isah (2012), menyatakan bahwa publikasi awal hasil penelitian

mengenai desentralisasi fiskal dalam hubungannya dengan pertumbuhan ekonomi

dilakukan oleh Tiebout (1956), Musgrave (1989), dan Oates (1972). Oates (1993)

menyatakan di negara industri dan berkembang, desentralisasi fiskal berpotensi

untuk meningkatkan efisiensi pemerintahan dan pertumbuhan ekonomi.

Penelitian yang dilakukan oleh Espitia dan Roman (2015), di Amerika Latin

(Kolombia) menunjukkan bahwa terdapat peranan positif dan signifikan

desentralisasi fiskal terhadap pertumbuhan ekonomi regional. Penelitian yang

dilakukan oleh Philip dan Isah (2012) di Afrika (Nigeria), secara umum

menyatakan bahwa desentralisasi fiskal memiliki dampak negatif pada

pertumbuhan ekonomi pada periode waktu 1970–1990 dan 1991–2009.

Penelitian di Asia diantaranya dilakukan di China, Korea, Pakistan, Vietnam, Iran, dan Indonesia. Zhang dan Zou (1998), menyimpulkan bahwa peningkatan derajat desentralisasi fiskal (belanja pemerintah) berhubungan dengan penurunan pertumbuhan ekonomi provinsi di China periode 1978–1992. Chu dan Zheng (2013) menunjukkan bahwa desentralisasi fiskal meningkatkan pertumbuhan ekonomi regional di China periode 1996–2007. Kim (2013), menyimpulkan bahwa desentralisasi fiskal berpengaruh positif dan signifikan

3 sebagai instrumen pertumbuhan ekonomi di Korea periode 1990–2011. Faridi (2011), menyatakan bahwa desentralisasi di sisi pengeluaran dan di sisi penerimaan mempunyai dampak yang positif dan signifikan di Pakistan dalam periode penelitian 1972–2009. Nguyen dan Anwar (2011) menunjukkan bahwa desentralisasi fiskal berpengaruh positif dari sisi penerimaan, namun negatif dari sisi pengeluaran di Vietnam pada periode 1996–2001 dan periode 2002–2007. Samimi et al. (2010), menyatakan bahwa desentralisasi fiskal berpengaruh positif terhadap pertumbuhan ekonomi di Iran selama periode 2001–2007.

Berdasarkan studi literatur, salah satu penelitian yang banyak diacu adalah

penelitian Akai dan Sakata (2002), yang menunjukkan suatu bukti baru bahwa

desentralisasi fiskal berkontribusi terhadap pertumbuhan ekonomi di Amerika

Serikat pada periode 1992–1994 dan 1994–996, berbeda dengan studi sebelumnya seperti yang dilakukan oleh Davoodi dan Zou (1998) yang

berkesimpulan bahwa desentralisasi fiskal berpengaruh negatif terhadap

pertumbuhan ekonomi. Menurut Akai dan Sakata (2002), pendefinisian terhadap

desentralisasi fiskal merupakan hal yang penting dalam menilai pengaruh

desentralisasi fiskal terhadap pertumbuhan ekonomi.

Penelitian mengenai desentralisasi (fiskal) dan kinerja perekonomian di Indonesia dilakukan oleh Pepinsky dan Wihardja (2011). Kesimpulan yang diperoleh adalah desentralisasi tidak menunjukkan dampak bagi kinerja ekonomi Indonesia sepanjang tahun 2001–2007 apabila dibandingkan dengan periode sebelum adanya desentralisasi. Hasil penelitian lainnya adalah bahwa kebijakan desentralisasi dalam arti yang lebih luas adalah baik secara normatif namun

4 Penelitian di Indonesia yang lebih spesifik dilakukan oleh Wibowo (2008)

yang mencermati dampak desentralisasi fiskal terhadap pertumbuhan ekonomi periode 1999–2004. Kesimpulan yang diperoleh adalah bahwa desentralisasi fikal di Indonesia secara umum memberikan pengaruh positif terhadap pembangunan

daerah (pertumbuhan ekonomi). Selain itu, disimpulkan pula bahwa era baru desentralisasi fiskal yang diluncurkan sejak tahun 2001 ternyata memberikan dampak yang relatif lebih baik terhadap pembangunan daerah dibandingkan

dengan rezim desentralisasi fiskal sebelumnya. Penelitian lain yang dilakukan oleh Sunoto (2013), pada kabupaten/kota di Indonesia, menyimpulkan bahwa

nisbah Dana Alokasi Umum (DAU) riil terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) riil terbukti berpengaruh positif secara signifikan terhadap pertumbuhan ekonomi. Hal ini berarti bahwa dana desentralisasi fiskal

(DAU) dapat mendorong kinerja ekonomi (pertumbuhan ekonomi) di Indonesia. Dari penelitian di atas, dapat disimpulkan bahwa secara umum desentralisasi fiskal berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi di

negara-negara Asia, Amerika Serikat maupun Amerika Latin. Sementara itu, desentralisasi fiskal tidak mempunyai kontribusi terhadap pertumbuhan ekonomi bahkan berpengaruh negatif di Afrika.

Di Indonesia, salah satu implikasi keberhasilan gerakan pro demokrasi pada tahun 1998 adalah kuatnya tekanan masyarakat kepada pemerintah pusat untuk

menyelenggarakan otonomi daerah dan desentralisasi kekuasaan yang demokratis (Mardiasmo, 2002: 48). Tujuan utama dari penyelenggaraan otonomi daerah adalah untuk meningkatkan pelayanan publik dan memajukan perekonomian

5 publik, serta kesejahteraan masyarakat. Misi berikutnya adalah menciptakan

efisiensi dan efektivitas pengelolaan sumber daya daerah, serta menciptakan ruang bagi publik untuk berpartisipasi dalam proses pembangunan.

Menurut Arsyad (2010: 376), pembangunan daerah merupakan fungsi dari

sumber daya alam, tenaga kerja, investasi, entrepreneurship, transportasi, komunikasi, komposisi industri, teknologi, luas daerah, pasar ekspor, situasi ekonomi internasional, kapasitas pemerintah daerah, pengeluaran pemerintah

pusat, dan bantuan-bantuan pembangunan. Kebijakan desentralisasi fiskal dalam bentuk pemberian dana desentralisasi dari pemerintah pusat kepada daerah serta

optimalisasi sumber pendapatan daerah diharapkan dapat meningkatkan pembangunan daerah, khususnya pertumbuhan ekonomi.

Pelaksanaan otonomi daerah di Indonesia pascareformasi ditandai secara

yuridis oleh diterbitkannya Undang-Undang (UU) Nomor 22 Tahun 1999 tentang

Pemerintahan Daerah serta UU Nomor 25 Tahun 1999 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah. Saat ini UU yang mengatur

mengenai pemerintah daerah adalah UU Nomor 23 Tahun 2014 dan yang

mengatur mengenai Perimbangan antara Pemerintah Pusat dan Daerah adalah UU

Nomor 33 Tahun 2004. Dalam undang-undang tersebut, pemerintah pusat dengan

prinsip money follow function memiliki hubungan keuangan dengan daerah yang

meliputi pemberian sumber penerimaan daerah berupa pajak daerah dan retribusi

daerah; pemberian dana yang bersumber dari perimbangan keuangan; pemberian

dana penyelenggaraan otonomi khusus untuk pemerintahan daerah tertentu;

6 Salah satu isu sentral dalam pelaksanaan otonomi daerah menurut Kuncoro

(2004: 38), adalah adanya tendensi masing-masing daerah mementingkan

daerahnya dan bahkan bersaing satu sama lain dalam berbagai hal, terutama untuk

mengumpulkan Pendapatan Asli Daerah (PAD). Oleh karena itu, walaupun daerah

memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan,

mengelola dan menggunakan keuangan sendiri yang cukup memadai sebagai

bentuk dari kemandirian fiskal daerah, namun penerapannya harus memperhatikan

keselarasan hubungan pusat dan daerah maupun antardaerah.

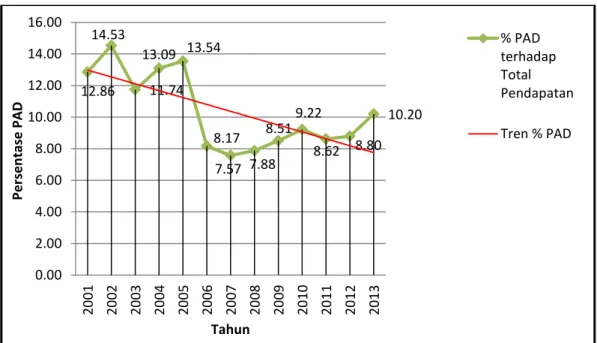

Tabel 1.1 dan Gambar 1.1 menunjukkan data total penerimaan DAU, Dana

Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) dan PAD kabupaten/kota di Provinsi Kepulauan Bangka Belitung. Dari data tersebut terlihat bahwa

kemandirian fiskal daerah yang secara umum diukur dari PAD dibandingkan dengan total pendapatan kabupaten/kota berfluktuasi bahkan cenderung menurun dari tahun ke tahun. Pada awal pelaksanaan desentralisasi (tahun 2001),

kemandirian fiskal kabupaten/kota berada pada angka 12,86 persen, setelah tahun 2005 berada di bawah angka 10 persen, kecuali pada tahun 2013 berada pada angka 10,20 persen.

Kondisi sebaliknya yang terjadi adalah derajat desentralisasi fiskal yang

diperoleh dari penerimaan dana perimbangan (DBH, DAU, dan DAK), secara

umum menunjukkan tren kenaikan yang berarti daerah semakin bergantung

dengan transfer dana pusat untuk membiayai pembangunan daerah. Pada tahun

awal pelaksanaan desentralisasi tahun 2001 masih berada pada angka

Rp337.526.640.000,00 dan terakhir pada tahun 2013 angkanya meningkat

7

[Type a quote from the document or the summary of an interesting point. You can position the text box anywhere in the document. Use the Drawing Tools tab to change the formatting of the pull quote text box.]

Tabel 1.1 Total Penerimaan PAD, DBH, DAU dan DAK Kabupaten/Kota

di Provinsi Kepulauan Bangka Belitung Tahun 2001–2013 (dalam Miliar Rupiah)

THN PAD

DANA PERIMBANGAN

(DESENTRALISASI FISKAL) TOTAL

PENDAPATAN PERSENTASE PAD TERHADAP TOTAL PENDAPATAN DBH DAU DAK 1 2 3 4 5 6 (2+3+4+5) 7 (2:6) 2001 49,773 81,339 255,880 0,307 387,299 12,86 % 2002 74,077 84,524 348,071 2,994 509,666 14,53 % 2003 64,025 87,974 388,960 4,377 545,336 11,74 % 2004 92,291 155,144 417,577 39,789 704,801 13,09 % 2005 120,780 208,498 519,171 43,374 891,823 13,54 % 2006 141,870 223,250 1.192,700 178,440 1.736,260 8,17 % 2007 161,887 310,504 1.417,479 247,407 2.137,277 7,57 % 2008 213,144 531,782 1.653,079 307,578 2.705,583 7,88 % 2009 217,723 430,697 1.609,836 300,158 2.558,414 8,51 % 2010 223,267 406,269 1.618,988 173,499 2.422,023 9,22 % 2011 274,278 781,734 1.916,648 210,742 3.183,402 8,62 % 2012 309,655 600,943 2.357,284 251,368 3.519,250 8,78 % 2013 387,811 508,120 2.622,937 282,678 3.801,547 10,20 %

Sumber: SEKD BPS dan DJPK Kemenkeu, beberapa terbitan (data diolah), 2015

Sumber: SEKD BPS dan DJPK Kemenkeu, beberapa terbitan (data diolah), 2015

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 PAD 49,77 74,07 64,02 92,29 120,7 141,8 161,8 213,1 217,7 223,2 274,2 309,6 387,8 DBH 81,33 84,52 87,97 155,1 208,4 223,2 310,5 531,7 430,6 406,2 781,7 600,9 508,1 DAU 255,8 348,0 388,9 417,5 519,1 1,192 1,417 1,653 1,609 1,618 1,916 2,357 2,622 DAK 0.307 2,994 4,377 39,78 43,37 178,4 247,4 307,5 300,1 173,4 210,7 251,3 282,6 TOTAL 386,9 509,6 545,3 704,8 891,8 1,736 2,137 2,705 2,558 2,422 3,183 3,519 3,801 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 Pen d ap atan

8 Tren penurunan dan rendahnya kemandirian fiskal daerah serta tren

peningkatan dan besarnya ketergantungan terhadap dana perimbangan pada

kabupaten/kota dapat dilihat dalam Gambar 1.2 dan 1.3 di bawah ini.

Gambar 1. 2 Grafik Rasio PAD terhadap Total Pendapatan (dalam Persen)

Gambar 1.3 Grafik Rasio Dana Perimbangan terhadap Total Pendapatan (dalam Persen)

12.86 14.53 11.74 13.09 13.54 8.17 7.57 7.88 8.51 9.22 8.62 8.80 10.20 0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 Per sen tase PAD Tahun % PAD terhadap Total Pendapatan Tren % PAD 87.14 85.47 88.26 86.91 86.46 91.83 92.43 92.12 91.49 90.78 91.38 91.20 89.80 80.00 82.00 84.00 86.00 88.00 90.00 92.00 94.00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 Per sen tase Dan a Pe ri m b an gan Tahun % dana perimbangan terhadap total pendapatan Tren % dana perimbangan Sumber: Sumber:

9 Penurunan tingkat kemandirian fiskal daerah serta peningkatan porsi dana

perimbangan merupakan permasalahan yang perlu menjadi perhatian bagi para pembuat kebijakan pada kabupaten/kota di Bangka Belitung. Pada era desentralisasi fiskal dan otonomi daerah saat ini, pemerintah kabupaten/kota

seharusnya mampu mengoptimalisasikan potensi daerah dalam rangka mendanai kegiatan pembangunan dan memacu pertumbuhan ekonomi. Pemerintah daerah lebih menghadapi masalah keterbatasan keuangan (financial contraints) daripada

keterbatasan ekonomi (economic constraints) yang menjadi perhatian pemerintah pusat (Bastian, 2001: 259).

Pendapatan per kapita sebagai salah satu indikator untuk mengukur tingkat

kemajuan pembangunan ekonomi suatu negara, dapat digunakan untuk

memperbandingkan tingkat kemajuan pembangunan atau tingkat kesejahteraan

masyarakat antarwilayah dan antarnegara serta untuk mengetahui corak

pembangunan setiap negara atau wilayah (Arsyad, 2010: 31). Kinerja

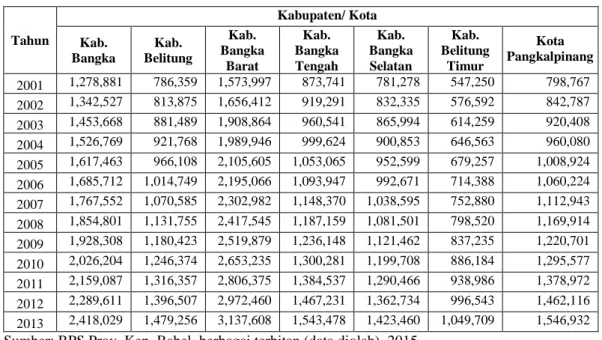

pembangunan ekonomi antardaerah di Provinsi Kepulauan Bangka Belitung dapat

dilihat dari perkembangan Produk Domestik Regional Bruto (PDRB) periode

2001–2013.

Berdasarkan Tabel 1.2, perkembangan PDRB Atas Dasar Harga Konstan

(ADHK) masing-masing daerah mengalami peningkatan dari tahun ke tahun

namun belum menggambarkan tingkat kesejahteraan masyarakat melalui

pendapatan per kapita. Data tersebut juga menggambarkan kondisi perekonomian

yang bervariasi antar kabupaten/kota di Kepulauan Bangka Belitung pada era

desentralisasi fiskal dan otonomi daerah, baik sebelum maupun setelah

10

Tabel 1.2 Produk Domestik Regional Bruto (PDRB)

Kabupaten/Kota di Provinsi Kepulauan Bangka Belitung Tahun 2001–2013

(Atas Dasar Harga Konstan tahun 2000 dalam jutaan rupiah)

Tahun Kabupaten/ Kota Kab. Bangka Kab. Belitung Kab. Bangka Barat Kab. Bangka Tengah Kab. Bangka Selatan Kab. Belitung Timur Kota Pangkalpinang 2001 1,278,881 786,359 1,573,997 873,741 781,278 547,250 798,767 2002 1,342,527 813,875 1,656,412 919,291 832,335 576,592 842,787 2003 1,453,668 881,489 1,908,864 960,541 865,994 614,259 920,408 2004 1,526,769 921,768 1,989,946 999,624 900,853 646,563 960,080 2005 1,617,463 966,108 2,105,605 1,053,065 952,599 679,257 1,008,924 2006 1,685,712 1,014,749 2,195,066 1,093,947 992,671 714,388 1,060,224 2007 1,767,552 1,070,585 2,302,982 1,148,370 1,038,595 752,880 1,112,943 2008 1,854,801 1,131,755 2,417,545 1,187,159 1,081,501 798,520 1,169,914 2009 1,928,308 1,180,423 2,519,879 1,236,148 1,121,462 837,235 1,220,701 2010 2,026,204 1,246,374 2,653,235 1,300,281 1,199,708 886,184 1,295,577 2011 2,159,087 1,316,357 2,806,375 1,384,537 1,290,466 938,986 1,378,972 2012 2,289,611 1,396,507 2,972,460 1,467,231 1,362,734 996,543 1,462,116 2013 2,418,029 1,479,256 3,137,608 1,543,478 1,423,460 1,049,709 1,546,932

Sumber: BPS Prov. Kep. Babel, berbagai terbitan (data diolah), 2015

Sementara itu, sejalan dengan terbentuknya Provinsi Kepulauan Bangka

Belitung berdasarkan Undang-Undang Nomor 27 Tahun 2000 tentang

Pembentukan Provinsi Kepulauan Bangka Belitung, 2 kabupaten (induk)

dimekarkan menjadi beberapa DOB. Kabupaten Belitung sebagai kabupaten

(induk) dimekarkan menjadi 2 Kabupaten dan Kabupaten Bangka sebagai

kabupaten (induk) dimekarkan menjadi 4 kabupaten seperti yang tersaji pada

Tabel 1.3 berikut ini.

Tabel 1.3 Daerah Otonomi Baru di Provinsi Kepulauan Bangka Belitung

No Daerah Otonomi Baru Ibukota Kabupaten Induk

1 Bangka Barat Muntok Bangka

2 Bangka Tengah Koba Bangka

3 Bangka Selatan Toboali Bangka

4 Belitung Timur Manggar Belitung

11 Pelaksanaan desentralisasi fiskal dan pembentukan DOB yang disertai

dengan peningkatan kewenangan dalam pengelolaan anggaran dan rentang

kendali yang lebih dekat ke masyarakat diharapkan dapat menciptakan anggaran

yang ekonomis, efektif, dan efisien. Caranya melalui optimalisasi penerimaan

pendapatan daerah yang potensial dan melalui alokasi belanja pemerintah daerah

yang tepat sasaran dengan memperhitungkan skala prioritas dan kebutuhan

daerah. Selain desentralisasi pada sisi penerimaan daerah dan desentralisasi pada

sisi belanja daerah, kondisi sumber daya manusia (modal insani), investasi, dan

jumlah penduduk juga perlu mendapatkan perhatian dalam rangka mendorong

perekonomian di daerah.

Pro kontra terhadap hasil penelitian tentang kemandirian fiskal,

desentralisasi fiskal dan pertumbuhan ekonomi serta fenomena empiris pada

kabupaten/kota di Bangka Belitung tersebut merupakan suatu hal yang menarik

untuk diteliti lebih lanjut. Oleh karena itu, penelitian ini dianggap penting dengan

harapan hasilnya dapat memberikan bahan masukan dalam perencanaan dan

pelaksanaan pembangunan pada kabupaten/kota induk dan DOB di Provinsi

Kepulauan Bangka Belitung.

1.2 Keaslian Penelitian

Berbagai penelitian dengan topik yang sama telah banyak dilakukan di

berbagai negara di dunia. Penelitian terdahulu di luar negeri selengkapnya

disajikan pada Tabel 1.4, sedangkan penelitian terdahulu di dalam negeri disajikan

12

Tabel 1.4 Daftar Studi Empiris Terdahulu di Luar Negeri

No Peneliti Metode Penelitian Alat

Analisis Hasil

1 Zhang dan Zou (1998)

Metode Kuantitatif; menggunakan data panel di China selama periode 1978–1992, variabel dependen (the real growth rate of

provincial income), variabel indpenden

(the growth rate of the provincial labor

force, the provincial investment rate, the degree of openness of the provincial economy, the degree of distortion in the provincial economy, the inflation rate, the degree of fiscal decentralization).

Regresi data panel dengan teknik LSDV (Least Squares Dummy Variables) a. Hubungan antara belanja pemerintah pusat dan pertumbuhan ekonomi positif dan signifikan. b. Hubungan antara belanja pemerintah provinsi dengan pertumbuhan ekonomi negatif. 2 Davoodi dan Zou (1998)

Metode kuantitatif; menggunakan data panel 46 negara berkembang (developing

countries) dan negara maju (developed

countries) selama periode 1970 –1989,

variabel dependen (Growth of Gross

Domestic Produc/ GDP per capita),

variabel independen (average tax rate,

fiscal decentralization, dummy tahun

1975 –1979, dummy tahun 1980–1984,

dummy tahun 1985–1989, population growth, initial human capital, initial per capita GDP, investment share of GDP).

Regresi data panel dengan teknik Ordinary Least Square (OLS)

a. Negara maju secara rata-rata lebih terdesentralisasi daripada negara berkembang (33 persen versus 20 persen) dan cenderung memiliki GDP per kapita yang lebih tinggi (2 persen versus 1,6 persen). b. Hubungan yang

negatif antara desentralisasi fiskal dengan pertumbuhan ekonomi pada negara berkembang serta tidak terdapat sama sekali hubungan keduanya pada negara maju. 3 Woller dan Phillips (1998)

Metode kuantitatif; menggunakan data observasi tahunan dari 23 negara sedang berkembang berdasarkan kategori IMF selama periode 1974 – 1991,

menggunakan regresi data panel, variabel independen (tingkat pertumbuhan GDP per kapita), variabel independen (initial level

of GDP, the ratio of investment to GDP, human capital education, education, the ratio of local government revenues to total government revenues, the ratio of local government revenues less grants-in-aid to total government revenue, the ratio of local government expenditures to total government expenditure, the ratio of local government expenditures to total

government expenditures less defense and social security expenditure) .

Regresi data panel dengan teknik Fixed Effect Model (FEM) a. Hubungan terbalik yang lemah antara tingkat desentralisasi pendapatan dan tingkat pertumbuhan ekonomi.

b. Tidak ada hubungan yang sistematis antara tingkat desentralisasi fiskal dan tingkat pertumbuhan ekonomi di antara negara sedang berkembang.

13

Tabel 1.4 Lanjutan

No Peneliti Metode Penelitian Alat

Analisis Hasil

4 Akai dan Sakata (2002)

Metode kuantitatif, menggunakan data panel 50 negara bagian dari Amerika serikat selama periode 1992–1994 dan periode 1994–1996; variabel dependen (average annual growth

rate of per capita gross state product/∆GSP),

variabel independen (ratio of local government revenue to state and local government revenue/ RI, ratio of local government expenditure to state and local government expenditure/ PI, ratio of local government’s own revenue to total revenue,

with revenues excluding federal grants/ AII,

ratio of local government’s own revenue to total revenue, with revenues including federal

grants/AIII, both revenue and expenditure

aspects of fiscal decentralization/ PRI,

variabel control (average annual growth rate

of state population/ POP, average annual growth rate of per capita real GDP/∆GSP(-1), percentage of high school graduates in total population aged 18–24 years/ EDUC, the share of seats in state legislature held by Democrats/ LIB vs CON, gini coefficient calculated from pre-tax income differences between countries/ GINI, dummy variable indicating state’s location in the southern region/ SOUTHERN, the state’s share of total US patents/ PATENTS, etc.

Regresi data panel dengan teknik Ordinary Least Square (OLS) a. Menemukan suatu bukti baru bahwa desentralisasi fiskal memberikan kontribusi untuk pertumbuhan ekonomi, berbeda dengan studi lain sebelumnya yang membantah kontribusi tersebut. b. Desentralisasi fiskal secara umum berpengaruh positif dan signifikan pada indikator pendapatan dan indikator pengeluaran, sedangkan pada indikator otonomi bertanda positif dan tidak signifikan. c. Definisi

desentralisasi fiskal merupakan hal yang penting dalam kaitannya dengan pengaruh desentralisasi fiskal. 5 Samimi et al. (2010)

Metode kuantitatif, data panel 30 provinsi di Iran 2001–2007, variabel dependen (growth

rate of real per capita GDP in province),

independen (ratio province of tax revenue to

consolidated government tax revenue,ratio province of tax revenue to consolidated government total revenue, tax rate, dummy).

Regresi nonlinear

fixed effect

panel model

Desentralisasi fiskal mempunyai efek positif dan signifikan dalam pertumbuhan ekonomi di Iran. 6 Pose dan Ezcurra (2011)

Metode kuantitatif, menggunakan data panel 21 negara OECD (Organization for Economic

Cooperation and Development) pada periode

1990–2005, variabel dependen (Economic

Growth), variabel independen (total expenditure, total revenue, current

expenditure, capital expenditure, economic affairs expenditure, helath expenditure, education expenditure, social protection expenditure, political decentralization, administrative decentralization, GDP per capita, physical capital, human capital, population growth, trade openness, public sector size).

Ordinary Least Square Estimation

Terdapat hubungan yang negatif dan signifikan antara desentralisasi fiskal dan pertumbuhan ekonomi di OECD.

14

Tabel 1.4 Lanjutan

No Peneliti Metode Penelitian Alat

Analisis Hasil

7 Nguyen dan Anwar (2011)

Metode kuantitatif, menggunakan data panel 61 provinsi di Vietnam pada periode 1996–2001 dan 2002–2007, variabel dependen (provincial

economic growth), variabel independen

(expenditure decentralization, revenue

decentralization, exports, human capital, technology gap, learning by doing, labour growth, inflation, financial development, Asian financial crisis). Regresi Data Panel Fixed Effect Desentralisasi fiskal berpengaruh positif terhadap pertumbuhan ekonomi di sisi penerimaan, tetapi berpengaruh negatif di sisi pengeluaran. 8 Faridi (2011)

Metode kuantitatif, menggunakan data time

series tahunan di Pakistan (4 provinsi) periode

1972–2009, variabel dependen (output in

current period), variabel independen (ratio of provincial expenditure, ratio of provincial revenue, adjusted provincial revenue, adjusted provincial expenditures, openness, inflation, literacy, total fixed investment ).

Ordinary Least Square Estimation with Autoregres sive model Desentralisasi fiskal (otoritas pengeluaran dan otonomi penerimaan) mempunyai dampak yang positif dan signifikan terhadap pertumbuhan ekonomi. 9 Philip dan

Isah (2012)

Metode kuantitatif, menggunakan data time

series, periode 1970–1990 dan periode 1991–

2009, variabel dependen (GDP at current

market prices) variabel independen (gross fixed capital formation, population figures, sub national own source revenue as a ratio of total central/federal revenue, sub-national

expenditures as ratio of total federal expenditures, sub-national own source as a ratio of total federal expenditure).

Ordinary Least Square Method Secara umum desentralisasi fiskal mempunyai dampak yang negatif terhadap pertumbuhan ekonomi dan tidak berkontribusi secara signifikan dalam pertumbuhan ekonomi.

10 Kim (2013)

Metode kuantitatif, data panel sebanyak 230 kota dan 16 provinsi tahun 1990 –2011, variabel dependen (log per capita inhabitant tax,log per

capita inhabitant tax t-1, growth rate of regional), independen (log GRDP, log gross domestic product, population growth, tax benefit ratio, local expenditure ratio, local autonomy, year, capital area).

Regresi data panel (fixed effects dan random effect) a. Ekspansi pengeluaran lokal dan rasio pajak akan mendorong pertumbuhan pendapatan regional. b.Desentralisasi fiskal adalah instrumen pertumbuhan ekonomi. 11 Chu dan Zheng (2013)

Metode kuantitatif, Data panel dari 31 provinsi di China selama periode 1996 –2005, variabel dependen (the growth rate of provincial RGDP), variabel independen (the growth rate of

provincial real capital stock, the growth rate of the ratio between university students and total population of a province, the growth rate of provincial labour forces, the provincial

government’s expenditure on insfrastructure, the investment from foreign countries, the provincial government’s expenditure on education, social donation to education, the provincial real GDP, the provincial degree of FD).

Two stage least squares Desentralisasi fiskal meningkatkan pengeluaran

pemerintah lokal pada insfrastruktur fisik dan pendidikan yang memudahkan kenaikan stok modal fisikal dan level dari modal manusia yang akan menghasilkan

pertumbuhan ekonomi regional di China.

15

Tabel 1.4 Lanjutan

No Peneliti Metode Penelitian Alat Analisis Hasil

12 Espitia dan Roman (2015)

Metode kuantitatif, menggunakan 24 region di Kolombia selama periode 1990 –2012, variabel dependen (annual growth rate), variabel independen (private capital per-cap,

expenditure share, revenue share, tax autonomy). Regresi data panel Levin- Lin-Chu-Stationary Test,Pesaran CD Cross-Section Dependence Test Terdapat pengaruh yang positif dari desentralisasi fiskal terhadap pertumbuhan ekonomi antar- region di Kolombia.

Sumber: Jurnal beberapa tahun, 2015 (diolah)

Tabel 1.5 Daftar Studi Empiris Terdahulu di Dalam Negeri

No Peneliti Metode Penelitian Alat Analisis Hasil

1. Wibowo (2008)

Metode kuantitatif , menggunakan data panel dari 29 provinsi yang meliputi periode tahun 1999 –2004, variabel dependen (tingkat pertumbuhan dari PDRB), variabel independen (pendapatan daerah kotor, pendapatan daerah neto, pengeluaran tingkat kabupaten/kota dan pengeluaran tingkat provinsi, DAU dan DAK, Pendapatan tanpa dana transfer, rasio PAD terhadap total pengeluaran, rasio PAD terhadap dana perimbangan, level awal pertumbuhan ekonomi, pertumbuhan jumlah penduduk, rasio investasi terhadap GDP, rasio sumber daya manusia dan perdagangan internasional).

Regresi data panel (fixed effects atau Least Squares Dummy Variables) a. Desentralisasi fiskal secara umum memberikan pengaruh positif terhadap pembangunan daerah di Indonesia b.Desentralisasi fiskal tahun 2001 ternyata memberikan dampak yang relatif lebih baik terhadap pembangunan daerah dibandingkan dengan rejim desentralisasi fiskal sebelumnya. 2. Pepinsky dan Wihardja (2011)

Metode kuantitatif , menggunakan data Indonesia dan perbandingannya dengan China, Colombia, Guinea-Bissau, India, Papua N.G., Thailand, South Africa (Model 1); China, Malawi, Papua N.G., Sierra Leone, Thailand, Uganda, South Africa (Model 2); Pakistan, Papua N.G., Thailand dan Vietnam (Model 3) serta Papua N.G., Sierra Leone, Thailand dan Vietnam (Model 4) periode tahun 1990- 2007 dengan variabel yang menjadi pengamatan seperti GDP, penduduk, heterogenitas etnis, korupsi, tingkat literasi remaja, rezim politik, lama masa rezim, pengawasan dan paham negara federal. Synthetic case control (perbandingan satu variabel desentralisasi dan kinerja ekonomi antara Indonesia dan control countries)

Tidak ada bukti yang menyatakan bahwa desentralisasi (politik dan fiskal) berpengaruh dalam pembangunan di Indonesia, terutama pada tahun 2001 dan 2007 pada saat seluruh data lengkap.

16

Tabel 1.5 Lanjutan

No Peneliti Metode Penelitian Alat

Analisis Hasil

3 Surya (2012)

Metode kuantitatif, menggunakan data panel se-Indonesia periode 1995 –2008

Pool Ordinary Least Square, Fixed Effects, Random Effects Kenaikan indikator otonomi yang direpresentasikan oleh PAD memiliki dampak terhadap penurunan pertumbuhan PDRB per kapita.

4 Alisyah (2013)

Metode kuantitatif, menggunakan data panel dari kabupaten/ kota pemekaran dan non pemekaran di Sulawesi Tenggara meliputi periode tahun 2002– 2011, variabel dependen (pertumbuhan PDRB harga konstan), variabel independen DBH, DAU, DAK, PAD, total penerimaan daerah, pertumbuhan penduduk kabupaten/kota, aglomerasi,

dummy pemekaran dan nonpemekaran).

Panel Least Square dengan teknik estimasi fixed effect model Variabel derajat desentralisasi fiskal berpengaruh signifikan dan negatif terhadap

pertumbuhan ekonomi khususnya DBH dan DAU, sedangkan DAK dan PAD tidak signifikan namun positif terhadap pertumbuhan ekonomi. Tingkat aglomerasi berpengaruh negatif secara signifikan sedangkan pertumbuhan penduduk tidak signifikan berpengaruh terhadap pertumbuhan ekonomi. Adapun variabel dummy berpengaruh signifikan dan negatif terhadap

pertumbuhan ekonomi di daerah non pemekaran sedangkan di daerah pemekaran berpengaruh positif dan signifikan. 5 Muchlis

(2013)

Metode kuantitatif, menggunakan data panel dari kabupaten/kota di Sulawesi sebelum pemekaran (2000 – 2005) dan setelah pemekaran (2006 –2011), variabel dependen (pertumbuhan ekonomi), variabel independen (DBH, DAU, DAK, PAD, belanja

pembangunan), variabel control (pertumbuhan penduduk dan human

capital). a. Koefisien variasi; b.Uji beda rata-rata; c. Fixed Effect Model Variabel desentralisasi fiskal memberikan pengaruh positif, yaitu DAU, PAD dan belanja pembangunan signifikan terhadap pertumbuhan ekonomi kabupaten/ kota Sulawesi. DBH dan DAK tidak signifikan terhadap pertumbuhan ekonomi. Variabel kontrol

menunjukkan pertumbuhan penduduk dan human

capital berpengaruh positif

dan signifikan terhadap pertumbuhan ekonomi tahun 2006 – 2011.

17

Tabel 1.5 Lanjutan

No Peneliti Metode Penelitian Alat Analisis Hasil

6 Sunoto (2013)

Metode kuantitatif, menggunakan data panel kabupaten/kota di Indonesia tahun 2001–2008, variabel (yang berhubungan dengan desentralisasi fiskal dan kinerja ekonomi) adalah tingkat pertumbuhan PDRB riil sebagai variabel dependen; nisbah DAU riil/APBD riil, nisbah PAD riil/APBD riil, tingkat inflasi, indeks IPM, pertumbuhan penduduk, tingkat

pertumbuhan PDRB tahun sebelumnya,

dummy kabupaten. Kota, dummy Jawa Bali

atau Luar Jawa Bali dan derajat otonomi fiskal. Regresi data panel dinamis Salah satu kesimpulannya adalah nisbah DAU

riil/APBD riil terbukti berpengaruh positif secara signifikan terhadap pertumbuhan ekonomi .

Sumber: Jurnal beberapa tahun, 2015 (diolah)

Persamaan penelitian ini dengan penelitian terdahulu adalah:

1. menggunakan data panel dengan alat analisis regresi data panel dan teknik

estimasi Fixed Effect Model;

2. variabel dan spesifikasi model yang digunakan dalam penelitian mengacu

kepada beberapa penelitian terdahulu tersebut.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah:

1. penelitian ini menganalisis kemandirian fiskal daerah terlebih dahulu sebagai bagian utama dari desentralisasi fiskal sebelum menganalisis sejauh mana pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi;

2. objek penelitiannya adalah kabupaten/kota induk dan DOB di Provinsi

Kepulauan Bangka Belitung dan periodenya adalah tahun 2001 – 2013;

3. paradigma dan metodologi penelitian yang diterapkan dalam menganalisis tingkat kemandirian fiskal daerah serta pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi, yaitu dengan menggunakan paradigma triangulasi (triangulation paradigm) dan metodologi penelitian yang menggunakan

18 1.3 Rumusan Masalah

Berdasarkan latar belakang, perlu dianalisis lebih lanjut mengenai tingkat kemandirian fiskal, perbedaan desentralisasi fiskal serta variasinya pada kabupaten/kota induk dan DOB di Provinsi Kepulauan Bangka Belitung periode 2001–2013 yaitu periode sebelum dan sesudah pemekaran (DOB) yang masih bergantung dengan dana desentralisasi. Selanjutnya, perlu diteliti pula mengenai pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi di daerah tersebut pada periode 2004–2013, yaitu setelah adanya pemekaran daerah.

1.4 Pertanyaan Penelitian

Pertanyaan penelitian ini adalah sebagai berikut.

1. Bagaimana tingkat kemandirian fiskal masing-masing kabupaten/kota induk dan DOB di Provinsi Kepulauan Bangka Belitung?

2. Bagaimana variasi dan perbedaan desentralisasi fiskal dan pertumbuhan ekonomi kabupaten/kota induk dan DOB sebelum dan sesudah terbentuknya DOB di Provinsi Kepulauan Bangka Belitung?

3. Apakah desentralisasi fiskal berpengaruh terhadap pertumbuhan ekonomi di kabupaten/kota induk dan DOB di Provinsi Kepulauan Bangka Belitung?

1.5 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut.

1. Menganalisis tingkat kemandirian fiskal kabupaten/kota induk dan DOB di

Provinsi Kepulauan Bangka Belitung.

2. Menganalisis variasi dan perbedaan desentralisasi fiskal dan pertumbuhan ekonomi kabupaten/kota induk dan DOB sebelum dan sesudah terbentuknya DOB di Provinsi Kepulauan Bangka Belitung.

19 3. Menganalisis pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi

kabupaten/kota induk dan DOB di Provinsi Kepulauan Bangka Belitung.

1.6 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut.

1. Memberikan bahan acuan dan perbandingan bagi pihak yang ingin meneliti

mengenai kemandirian fiskal, desentralisasi fiskal dan pertumbuhan ekonomi.

2. Memberikan masukan kepada Pemerintah Daerah di Provinsi Kepulauan

Bangka Belitung dalam pengambilan kebijakan untuk mendorong

perekonomian dengan mempertimbangkan tingkat kamampuan fiskal daerah.

3. Memberikan suatu persfektif metodologis untuk penelitian dengan topik yang

sejenis dengan menggunakan gabungan antara metode kuantitatif dan metode

kualitatif atau disebut metode campuran (mixed method).

1.7 Sistematika Penulisan

Penulisan penelitian ini terbagi atas 5 bab sebagai berikut. Bab I Pendahuluan berisi latar belakang, keaslian penelitian, rumusan masalah, pertanyaan penelitian,

tujuan penelitian, dan sistematika penulisan. Bab II Landasan Teori berisi teori, kajian penelitian terdahulu, formulasi hipotesis dan kerangka penelitian mengenai

kemandirian fiskal, desentralisasi fiskal, dan pertumbuhan ekonomi. Bab III

Metode Penelitian berisi paradigma penelitian, pendekatan penelitian, metode penelitian, variabel, definisi operasional dan ukuran variabel, jenis dan sumber

data, teknik serta pengolahan data, dan alat analisis. Bab IV Analisis berisi deskripsi objek penelitian dan data, analisa dan, pembahasan. Bab V Simpulan dan