1 BAB I

PENDAHULUAN

A. Latar Belakang

LKj (Laporan Kinerja) dibuat sebagai implementasi Inpres Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah, dalam rangka pertanggungjawaban pelaksanaan tugas pokok dan fungsi Lembaga serta kewenangan pengelolaan sumber daya dengan didasarkan perencanaan strategik yang ditetapkan. Dalam LAPKIN disajikan keberhasilan dan atau kegagalan pelaksanaan tugas dan fungsi organisasi dalam rangka mencapai tujuan dan sasaran yang ditetapkan.

Penyusunan LKj ini juga merupakan salah satu perwujudan tekad untuk senantiasa bersungguh-sungguh mewujudkan penyelenggaraan pemerintahan negara dan pembangunan yang didasarkan pada prinsip-prinsip “good governance”.Laporan Kinerja Tahun Anggaran 2015 ini adalah untuk memberikan informasi tentang hasil pelaksanaan Anggaran Pendapatan Belanja Daerah (APBD) melalui Dokumen Pelaksanaan Anggaran (DPA).

Terkait dengan transparansi dan akuntabilitas, maka Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan wajib mempertanggungjawabkan pelaksanaan tugas pokok dan fungsinya yang dituangkan di dalam kegiatan Tahun Anggaran 2015 serta pengelolaan sumber daya yang dipercayakan kepadanya. Pertanggungjawaban dimaksud dilakukan melalui pengembangan sistem akuntabilitas dan media pertanggungjawaban secara periodik dan melembaga sebagai salah satu persyaratan untuk terciptanya pemerintahan yang baik dan terpercaya.

Sesuai dengan tugas dan fungsinya, Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan (DPPKAD) telah menetapkan berbagai kebijakan, program dan kegiatan sesuai dengan Rencana Strategis (Renstra) Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan Tahun 2014-2018. Kebijakan, program dan kegiatan tersebut telah dijabarkan setiap tahun menjadi dokumen Rencana Kerja (Renja) dan Rencana Kegiatan dan Anggaran (RKA) sebagai pedoman dalam penetapan Kinerja (PK) Tahunan. Tahun 2015 merupakan tahun kedua penjabaran Renstra Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan Tahun 2014-2018.

2 Pada tahun 2015, DPPKAD melaksanakan berbagai program dan kegiatan strategis sesuai dengan tugas pokok melaksanakan urusan rumah tangga daerah dan tugas pembantuan di bidang pendapatan, anggaran, akuntansi dan pelaporan serta bidang aset daerah serta tugas-tugas lain yang diberikan Kepala Daerah. Berdasarkan tugas tersebut, DPPKAD akan menjelaskan laporan akuntabilitas kinerja sesuai dengan pencapaian tujuan dan sasaran organisasi serta target kinerja yang telah ditetapkan pada tahun 2015.

B. Tugas Dan Fungsi

Sesuai dengan Peraturan Daerah Kabupaten Hulu Sungai Selatan Nomor 1 Tahun 2012 tentang Perubahan atas Peraturan Daerah Kabupaten Hulu Sungai Selatan Nomor 29 Tahun 2007 tentang Pembentukan, Susunan Organisasi dan Tata Kerja Dinas-Dinas Daerah Kabupaten Hulu Sungai Selatan, Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Hulu Sungai Selatan merupakan salah satu instansi pemerintah daerah yang mempunyai tugas pokok melaksanakan urusan rumah tangga daerah dan tugas pembantuan di bidang pendapatan, anggaran, akuntansi dan pelaporan serta bidang aset daerah serta tugas-tugas lain yang diberikan Kepala Daerah sesuai tugas dan mempunyai fungsi sebagai berikut:

1. Perumusan kebijaksanaan teknis dan pembinaan di bidang pendapatan, perencanaan dan anggaran, akuntansi, pembukuan dan pelaporan serta bidang aset daerah berdasarkan kebijakan umum yang ditetapkan oleh Bupati sesuai dengan peraturan perundang-undangan yang berlaku;

2. Pembinaan, pengawasan dan evaluasi penyelenggaraan bidang pendapatan, perencanaan dan anggaran, bidang akuntansi, pembukuan dan pelaporan serta bidang aset daerah;

3. Pembinaan, pengawasan dan evaluasi pelaksanaan kegiatan unit pelaksanaan teknis dinas dan pengelolaan urusan kesekretariatan.

Disamping itu, sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, keberadaan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan memiliki 2 (dua) fungsi yakni sebagai :

1. SKPKD (Satuan Kerja Pengelola Keuangan Daerah) 2. SKPD (Satuan Kerja Perangkat Daerah).

Sebagaimana Pasal (7), Ayat (1) dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah bahwa Kepala SKPKD selaku PPKD (Pejabat Pengelola Keuangan Daerah) mempunyai tugas:

3 2. Menyusun rancangan APBD dan rancangan Perubahan APBD;

3. Melaksanakan pemungutan pendapatan daerah yang telah ditetapkan dengan Peraturan Daerah;

4. Melaksanakan fungsi BUD atau (Bendahara Umum Daerah);

5. Menyusun laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD; dan

6. Melaksanakan tugas lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah.

Dalam menjalankan fungsi BUD atau (Bendahara Umum Daerah) pada Pasal (7), Ayat (1), Angka (4) tersebut diatas, Pejabat Pengelola Keuangan Daerah mempunyai wewenang sebagai berikut :

1. Menyusun kebijakan dan pedoman pelaksanaan APBD;

2. MengesahkanDPA-SKPD/DPP A-SKPD; (3).melakukan pengendalian pelaksanaan APBD; 3. Memberikan petunjuk teknis pelaksanaan sistem penerimaan dan pengeluaran kas daerah; 4. Melaksanakan pemungutan pajak daerah;

5. Menetapkan SPD;

6. Menyiapkan pelaksanaan pinjaman dan pemberian pinjaman atas nama pemerintah daerah; 7. Melaksanakan sistem akuntansi dan pelaporan keuangan daerah;

8. Menyajikan informasi keuangan daerah; dan

9. Melaksanakan kebijakan dan pedoman pengelolaan serta penghapusan barang milik daerah. Sedangkan selaku Kepala SKPD sebagai pejabat pengguna anggaran/pengguna barang dalam Pasal (5), Ayat (3) huruf (c) sebagaimana ketentuan diatas, mempunyai tugas:

1. Menyusun RKA-SKPD; 2. Menyusun DPA-SKPD;

3. Melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja; 4. Melaksanakan anggaran SKPD yang dipimpinnya;

5. Melakukan pengujian atas tagihan dan memerintahkan pembayaran; 6. Melaksanakan pemungutan penerimaan bukan pajak;

7. Mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas anggaran yang telah ditetapkan;

8. Menandatangani SPM;

4 10. Mengelola barang milik daerah/kekayaan daerah yang menjadi tanggung jawab SKPD yang

dipimpinnya;

11. Menyusun dan menyampaikan laporan keuangan SKPD yang dipimpinnya; 12. Mengawasi pelaksanaan anggaran SKPD yang dipimpinnya;

13. Melaksanakan tugas-tugas pengguna anggaran/pengguna barang lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah; dan

14. Bertanggung jawab atas pelaksanaan tugasnya kepada kepala daerah melalui sekretaris daerah.

C. Struktur Organisasi

Sesuai dengan pasal (16) dalam Peraturan Bupati Hulu Sungai Selatan Nomor 1 Tahun 2012 tentang Perubahan atas Peraturan Daerah Kabupaten Hulu Sungai Selatan Nomor 29 Tahun 2007 tentang Pembentukan, Susunan Organisasi dan Tata Kerja Dinas - Dinas Daerah Kabupaten Hulu Sungai Selatan untuk struktur organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan terdiri dari:

1. Kepala Dinas;

2. Sekretariat yang terdiri dari 3 (tiga) Sub Bagian yakni : Bagian Umum dan Kepegawaian, Bagian Perencanaan dan Bagian Keuangan;

3. Bidang Pendapatan yang terdiri dari 3 (tiga) Seksi yakni : Seksi Pendapatan Asli Daerah; Seksi Dana Perimbangan dan Pendapatan lainnya dan Seksi Pajak Bumi dan Bangunan; 4. Bidang Anggaran yang terdiri dari 3 (tiga) Seksi yaitu : Seksi Penyusunan Anggaran, Seksi

Perbendaharaan dan Seksi Pembiayaan;

5. Bidang Akuntansi dan Pelaporan yang terdiri dari 3 (tiga) Seksi yakni : Seksi Akuntasi Penerimaan, Seksi Akuntansi Pengeluaran serta Seksi Pelaporan dan Pertanggung jawaban; 6. Bidang Aset Daerah juga terdiri dari 3 (tiga) Seksi yakni: Seksi Perencanaan Pemeliharaan

dan Pendistribusian Aset Daerah, Seksi Penatausahaan, Pemeliharaan dan Pengamanan Aset Daerah serta Seksi Penghapusan dan Pemanfaatan Aset Daerah.

5 D. Permasalahan

Sumber pendapatan daerah terdiri dari Pendapataan Asli Daerah, Dana Perimbangan dan Lain-Lain Pendapatan yang Sah. Pengelolaan pendapatan daerah bertujuan untuk mengoptimalkan sumber pendapatan daerah untuk meningkatkan kapasitas fiskal daerah yang bertujuan memaksimalkan penyelenggaraan pemerintahan daerah dalam rangka pelayanan kepada masyarakat dan pembangunan. Permasalahan yang dihdapi dalam upaya peningkatan Pendapatan Asli Daerah adalah :

1. Masih rendahnya kesadaran masyarakat Kabupaten Hulu Sungai Selatan dalam membayar Pajak dan Retibusi Daerah.

2. Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan belum mempunyai database Wajib Pajak dan Retribusi Daerah serta database Potensi Pajak dan Retribusi Daerah.

3. Masih berum selesainya klarifikasi dan verifikasi data tunggakan/piutang Pajak Bumi dan Bangunan (PBB) pasca penyerahan dari KPP Pratama Barabai.

Sementara itu, dalam hal pelaksanaan tata kelola keuangan daerah permasalahan yang dihadapi, antara lain :

1. Ketentuan peraturan perundang-undangan yang berlaku dibidang pengelolaan keuangan daerah mengalami perubahan dengan cepat, sehingga memerlukan penyesuaian regulasi yang ada didaerah, perbaikan aplikasi dan pelatihan SDM.

2. Masih belum semua SKPD memahami penyusnan anggaran berbasis kinerja.

3. Sebagian besar SKPD melaksanakan kegiatan dan pencairan anggaran pada triwulan IV, sehingga dapat berakibat pada rendahnya tingkat penyerapan anggaran.

4. Dilaksanakannya SAP berbasis akrual pelaporan keuangan, sehingga diperlukan penyesuaian regulasi, aplikasi dan SDM sebagai pelaksananya.

5. Belum terintegrasinya aplikasi perencanaan di Bappeda dengan aplikasi Simda Keuangan serta Simda BMD, sehingga memerlukan waktu dan SDM untuk melakukan input data. 6. Lambatnya penyelesaian sertifikat tanah milik Pemerintah Daerah, sehingga masih banyak

tanah milik Pemerintah Daerah yang belum bersertifikat sebagai bukti kepemilikan yang sah. 7. Terbatasnya jumlah SDM yang memiliki pengetahuan dan keterampilan dibidang

6 Selain itu, dibidang pelayanan permasalah yang dihadapi adalah Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan belum memiliki ruangan khusus untuk pelayanan yang yaman dengan akses yang mudah, aman dan dengan didukung oleh jumlah SDM yang cukup untuk memberikan pelayanan yang berkualitas.

E. Sistematika Penyajian

Dengan mengacu pada Peraturan Menteri Pendayagunaan Aparatur Negara Dan Reformasi Birokrasi Republik Indonesia Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah, maka sistematika penyajian Laporan Kinerja Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah tahun 2015 disusun sebagai berikut :

Bab I Pendahuluan, menjelaskan secara ringkas latar belakang, tugas pokok dan fungsi, struktur organisasi dan permasalahan pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan.

Bab II Perencanaan Kinerja merupakan penjelasan berkaitan dengan perencanaan, perjanjian kinerja pada tahun anggaran 2015 yang merupakan bagian tak terpisahkan dengan Rencana Strategis Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan 2014-2018.

Bab III Akuntabilitas Kinerja terdiri dari capaian kinerja dan realisasi anggaran Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan tahun anggaran 2015.

Bab IV Penutup, menguraikan kesimpulan atas capaian kinerja serta upaya perbaikan yang akan dilakukan untuk meningkatkan kinerja Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan di tahun mendatang.

7

BAB II

PERENCANAAN KINERJA

A. Rencana Strategis

Perencanaan strategis merupakan suatu proses yang berorientasi pada hasil yang ingin dicapai selama kurun waktu 1 (satu) sampai dengan 5 (lima) tahun secara sistematis dan berkesinambungan dengan memperhitungkan potensi, peluang, dan kendala yang ada atau yang mungkin timbul. Proses ini menghasilkan suatu rencana strategis instansi pemerintah, yang setidaknya memuat visi, misi, tujuan, sasaran, strategi, kebijakan, dan program serta ukuran keberhasilan dan kegagalan dalam pelaksanaannya sebagaimana tertuang dalam Keputusan Kepala Lembaga Administrasi Negara Nomor 239/IX/6/8/2003 tentang Perbaikan Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah.

Sedangkan Perencanaan Strategis sebagaimana diatur dalam Undang- Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional disebut Rencana Pembangunan Jangka Menengah, yang selanjutnya disingkat RPJM yang merupakan dokumen perencanaan untuk periode 5 (lima) tahun, berdasarkan Pasal 5 Undang-Undang Nomor 25 Tahun 2004 ayat (1) RPJM Daerah merupakan penjabaran dari visi, misi, dan program Kepala Daerah yang penyusunannya berpedoman pada RPJP Daerah dan memperhatikan RPJM Nasional, memuat arah kebijakan keuangan Daerah, strategi pembangunan Daerah, kebijakan umum, dan program Satuan Kerja Perangkat Daerah, lintas Satuan Kerja Perangkat Daerah, dan program kewilayahan disertai dengan rencana-rencana kerja dalam kerangka regulasi dan kerangka pendanaan yang bersifat indikatif.

Di dalam Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (SPPN) menetapkan bahwa Rencana Strategis (Renstra) disusun untuk periode lima tahun. Rencana strategi Dinas Pendapatan Daerah 2013-2018 memuat : Visi, Misi, Tujuan, Sasaran, Kebijakan, Program dan Kegiatan yang berpedoman pada Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Hulu Sungai Selatan Tahun 2014-2018.

Rencana Strategis Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan Tahun 2014-2018 digunakan setiap tahun sebagai pedoman dalam penyusunan Rencana Kerja dan acuan bagi penyusunan Rencana Kegiatan dan Anggaran Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah.

8 Dimana Renstra ini disusun untuk mempertajam arah kebijakan, tujuan dan sasaran yang akan dicapai, khususnya dengan memuat indikator kinerja untuk mengukur tingkat keberhasilan pelaksanaan pembangunan ekonomi bidang pengelolan keuangan dan aset daerah. Dengan demikian Renstra ini adalah pijakan dasar dalam menyusun Rencana Kinerja Tahunan.

Adapun visi, misi, tujuan, sasaran dan kebijakan diuraikan sebagai berikut : 1. VISI

Pengertian Visi menurut Undang-undang 25 tahun 2004 pasal 1 angka 12 adalah rumusan umum mengenai keadaan yang diinginkan pada akhir periode perencanaan. Selanjutnya pada pasal 5 ayat (2) disebutkan bahwa RPJM Daerah merupakan penjabaran dari visi, misi, dan program Kepala Daerah yang penyusunannya berpedoman pada RPJP Daerah dan memperhatikan RPJM Nasional. Oleh karenanya, maka perumusan visi, misi dan program dalam RPJMD Kabupaten Hulu Sungai Selatan ini tidak sepenuhnya berasal dari visi, misi dan program Kepala daerah, namun juga menyesuaikan dengan RPJM Nasional.

Berdasarkan hal tersebut dan sejalan dengan visi Pemerintah Kabupaten Hulu Sungai Selatan, maka Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah sebagai salah satu pelaku pembangunan di bidang keuangan dan aset daerah merumuskan visi sebagai berikut:

2. MISI

Untuk mewujudkan visi tersebut sesuai dengan tugas pokok dan fungsi, maka misi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan Tahun 2014-2018 adalah sebagai berikut:

MEWUJUDKAN PENGELOLAAN KEUANGAN DAERAH

YANG AKUNTABEL

1. MENINGKATKAN PENGELOLAAN KEUANGAN DAERAH

2. MENINGKATKAN PELAYANAN PUBLIK

9 3. TUJUAN, SASARAN, STRATEGI MENCAPAI TUJUAN DAN SASARAN,

KEBIJAKAN DAN PROGRAM

Pengertian tujuan menurut Keputusan Kepala Lembaga Administrasi Negara Nomor 239/IX/6/8/2003 tentang Perbaikan Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah, adalah sesuatu (apa) yang akan dicapai atau dihasilkan dalam jangka waktu 1 (satu) sampai dengan 5 (lima) tahunan. Tujuan dimaksud mengacu kepada pernyataan visi dan misi serta didasarkan pada isu-isu dan analisis strategis. Berdasarkan hal tersebut, maka tujuan tidak harus dinyatakan dalam bentuk kuantitatif, akan tetapi harus dapat menunjukkan suatu kondisi yang ingin dicapai di masa mendatang. Hal ini penting, mengingat tujuan akan mengarahkan perumusan sasaran, kebijakan, program dan kegiatan dalam rangka mewujudkan misi.

Berdasarkan tujuan tersebut, maka disusunlah strategi dan arah kebijakan pembangunan. Berdasarkan Undang-undang 25 tahun 2004 pasal 1 angka 14 disebutkan bahwa strategi adalah langkah-langkah berisikan programprogram indikatif untuk mewujudkan visi dan misi. Sedangkan pada angka 15 disebutkan bahwa kebijakan adalah arah/tindakan yang diambil oleh Pemerintah Daerah untuk mencapai tujuan.

Sasaran adalah hasil yang akan dicapai secara nyata oleh instansi pemerintah dalam rumusan yang lebih spesifik, terukur, dalam kurun waktu yang lebih pendek dari tujuan. Dalam sasaran dirancang pula indikator sasaran. Yang dimaksud dengan indikator sasaran adalah ukuran tingkat keberhasilan pencapaian sasaran untuk diwujudkan pada tahun bersangkutan. Setiap indikator sasaran disertai dengan rencana tingkat capaiannya (targetnya) masing-masing, Sasaran diupayakan untuk dapat dicapai dalam kurun waktu tertentu/tahunan secara berkesinambungan dalam rencana strategis/ Rencana Pembangunan Jangka Menengah Daerah.

Sedangkan Program adalah kumpulan kegiatan yang sistematis dan terpadu untuk mendapatkan hasil yang dilaksanakan oleh satu atau beberapa instansi pemerintah ataupun dalam rangka kerjasama dengan masyarakat, guna mencapai sasaran tertentu. Kebijakan dan program dilakukan setiap tahun dalam kurun waktu 5 (lima) tahun, dan direncanakan pelaksanaan dan pembiayaannya melalui APBD, maupun dalam rangka kerjasama dengan masyarakat. Sejauh mungkin diidentifikasi pula berbagai program ataupun kegiatan yang merupakan peran serta aktif masyarakat sebagai tanggapan atas kebijakan ataupun program pemerintah, serta kinerjanya. Keberhasilan program yang dilakukan sangat erat kaitannya dengan kebijakan instansi.

10 Dalam rangka itu perlu diidentifikasi pula keterkaitan antara kebijakan yang telah ditetapkan dengan program dan kegiatan sebelum diimplementasikan. Kebijakan tersebut perlu dikaji terlebih dahulu untuk meyakinkan apakah kebijakan yang telah ditetapkan benar-benar dapat dilaksanakan.

a. Tujuan

Mengacu pada pernyataan visi dan misi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan, maka tujuan yang akan dicapai adalah :

b. Sasaran

Dalam mencapai misi yang telah ditetapkan, perlu ditentukan sasaran yang akan dicapai. Sasaran adalah hasil yang akan dicapai secara nyata oleh instansi pemerintah dalam urusan yang spesifik, terukur dan dalam kurun waktu yang pendek. Di dalam Rencana Strategis Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah, terdapat 3 (tiga) sasaran, sebagai berikut:

c. Strategi Mencapai Tujuan dan Sasaran

Strategi yang tepat merupakan syarat utama mencapai tujuan dan sasaran organisasi. Untuk dapat menyusun strategi yang tepat diperlukan dukungan data yang relevan, analisis lingkungan internal dan eksternal yang jujur dan kejelian dalam menentukan faktor-faktor kunci keberhasilan. Adapun strategi yang dialksanakan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan sebagai berikut :

1. Meningkatkan kemampuan keuangan daerah untuk membiayai pembangunan daerah.

2. Meningkatkan tata kelola keuangan dan aset daerah yang berkualitas. 3. Meningkatkan kualitas pelayanan publik.

1. Terwujudnya peningkatan Pendapatan Asli Daerah.

2. Terwujudnya tata kelola keuangan dan daerah yang transparan, efektif dan efesien.

11 d. Kebijakan

Arah kebijakan adalah pedoman untuk mengarahkan rumusan strategi yang dipilih agar lebih terarah dalam mencapai tujuan dan sasaran dari waktu ke waktu selama 5 (lima) tahun. Rumusan arah kebijakan merasionalkan pilihan strategi agar memiliki fokus dan sesuai dengan pengaturan pelaksanaannya. Dalam hal pelaksanaannya arah kebijakan mempunyai fokus waktu dan capaian tersendiri. Pada tiap arah kebijakan terdapat strategi-strategi yang dilaksanakan pada waktu tertentu. Sehingga fokus tersebut diharapkan bisa mencapai tujuan dan sasaran yang telah di tetapkan.

Dari tujuan dan sasaran yang telah ditetapkan pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan serta dengan memperhatikan indikator-indikator sasaran maka kebijakan yang diambil oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan sebagai berikut :

e. Program dan Kegiatan

Program dan Kegiatan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan Tahun 2015 sebagai implementasi misi yang diemban adalah sebagai berikut:

1. Peningkatan Pendapatan Asli Daerah yang bersumber dari Pajak Daerah, Retribusi Daerah dan Lain-lain PAD yang sah.

2. Peningkatan manajemen pengelolaan keuangan dan aset daerah yang transparan, efektif dan efesien.

3. Peningkatan kapasitas dan kualitas pelayanan publik dibidang pengelolaan keuangan dan aset daerah.

1. Perbaikan manajemen, intensifikasi dan ekstensifikasi Pendapatan Asli Daerah (PAD).

2. Perbaikan regulasi dan pemanfaatan teknologi informasi dalam pengelolaan keuangan dan aset daerah.

3. Peningkatan kemampuan SDM pengelola keuangan dan aset daerah.

4. Peningkatan koordinasi dengan SKPD dan steakholders pengelola keuangan dan aset daerah.

5. Peningkatan pelayanan dan pemenuhan sarana dan prasarana.

12 1. Program Pelayanan Administrasi Perkantoran dengan Kegiatan :

1) Penyediaan Jasa Surat Menyurat

2) Penyediaan Jasa Komunikasi, Sumber Daya dan Listrik

3) Penyediaan Jasa Pemeliharaan dan Perizinan Kendaraan Dinas/Operasional 4) Penyebarluasan Informasi Tugas Pokok Dan Fungsi SKPD

5) Penyediaan Jasa Perbaikan Peralatan Kerja 6) Penyediaan Alat Tulis Kantor

7) Penyediaan Barang Cetakan dan Penggandaan

8) Penyediaan Komponen Instalasi Listrik/Penerangan Bangunan Kantor 9) Penyediaan Peralatan dan Perlengkapan Kantor

10) Penyediaan Peralatan Rumah Tangga

11) Penyediaan Bahan Bacaan dan Peraturan Per undang-undangan 12) Penyediaan Makanan dan Minuman

13) Rapat-rapat Koordinasi dan Konsultasi Keluar Daerah

14) Penyediaan Jasa Tenaga Pendukung Administrasi Teknis Lainnya 15) Rapat-rapat Koordinasi dan Konsultasi Kedalam Daerah

2. Program Peningkatan Sarana dan Prasarana Aparatur, dengan kegiatan :

1) Pembangunan Gedung Kantor

2) Pengadaan Kendaraan Dinas/Operasional 3) Pemeliharaan Rutin/Berkala Gedung Kantor

4) Pemeliharaan Rutin/Berkala Kendaraan Dinas/Operasional 5) Pemeliharaan Rutin/Berkala Rumah Dinas

3. Program Peningkatan Disiplin Aparatur dengan Kegiatan : 1) Pengadaan Pakaian Dinas Beserta Perlengkapannya

4. Program Peningkatan Kapasitas Sumber Daya Aparatur dengan Kegiatan : 1) Bimbingan Teknis Implementasi Peraturan Perundang-undangan

5. Program Peningkatan Pengembangan Sistem Pelaporan capaian Kinerja dan Keuangan, dengan Kegiatan :

1) Penyusunan Laporan Capaian Kinerja dan Ikhtisar Realisasi Kinerja SKPD 2) Penyusunan Pelaporan Prognosis Realisasi Anggaran

3) Penyusunan Pelaporan Keuangan Akhir Tahun

6. Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah, dengan Kegiatan : 1) Penyusunan Sistem dan Prosedur Pengelolaan Keuangan Daerah

13

3) Penyusunan Rancangan Peraturan KDH Tentang Penjabaran APBD

4) Penyusunan Rancangan Peraturan Daerah Tentang Perubahan APBD

5) Penyusunan Rancangan Peraturan KDH Tentang Penjabaran Perubahan APBD

6) Penyusunan Raperda Tentang Pertanggungjawaban Pelaksanaan APBD

7) Penyusunan Rancangan Peraturan KDH Tentang Penjabaran Pertanggungjawaban Pelaksanaan APBD.

1) Pengelolaan Sistem Informasi dan Verifikasi Data Keuangan Daerah 2) Peningkatan Manajemen Aset/Barang Daerah

3) Intensifikasi dan Ekstensifikasi Sumber-sumber Pendapatan Daerah 4) Inventarisasi Barang/Aset Daerah

5) Intensifikasi dan Ekstensifikasi Pelunasan Pajak Bumi dan Bangunan 6) Pengamanan Barang /Aset Daerah

7) Penyusunan Anggaran Pendapatan dan Delanja Daerah 8) Penyusunan Laporan Realisasi Semester I dan Prognosis

9) Penyediaan Dokumen PBB P2 dan BPHTB

10) Penyediaan Cetak SPTPD dan Karcis

11) Penyusunan Laporan Keuangan Pemerintah Daerah 12) Sensus Barang Milik Daerah

13) Penyusunan Standar Satuan Harga

14) Penyusunan Dokumen Pelaksanaan APBD

15) Penyusunan Dokumen Pelaksanaan Perubahan APBD

16) Penyusunan Laporan Triwulanan Keuangan Daerah 17) Penyaluran Dana Hibah dan Bansos

18) Peningkatan dan Pemeliharaan Simda dan BMD

19) Penyusunan Rencana Kebutuhan BMD dan Rencana Kebutuhan Pemeliharaan BMD

20) Penyusunan Sistem Informasi Pengelolaan Keuangan Daerah 21) Pendampingan Perbendaharaan

22) Penyusunan Kebijakan Akuntansi Pengelolaan Keuangan Daerah 23) Penyusunan Analisa Standar Belanja

24) Fasilitasi Majelis TP-TGR B. Perjanjian Kinerja

Perencanaan Kinerja yang telah disusun oleh Pemerintah Kabupaten Hulu Sungai Selatan pada Tahun 2015 dan kemudian ditetapkan dalam Perjanjian Kinerja merupakan tekad dan janji yang akan dicapai oleh Pemerintah Kabupaten Hulu Sungai Selatan pada tahun bersangkutan. Oleh karena itu, penetapan kinerja ini menjadi kontrak kinerja yang harus diwujudkan oleh pemerintah daerah yang pada dasarnya menjadi tolok ukur keberhasilan kinerja Pemerintah

14 Daerah. Sebagai tolok ukur keberhasilan kinerja, Pemerintah Kabupaten Hulu Sungai Selatan telah menetapkan indikator kinerja utama (indikator kinerja sasaran) sebagaimana tertuang dalam Peraturan Daerah Kabupaten Hulu Sungai Selatan Nomor 11 Tahun 2013 Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Hulu Sungai Selatan Tahun 2014-2018. Indikator kinerja sasaran memiliki target kinerja tahunan dalam masa jangka menengah, demikian pula dengan indikator kinerja utama tersebut juga memiliki target kinerja tahunan dalam masa jangka menengah, sesuai dengan dokumen RPJMD.

Penyusunan perjanjian kinerja merupakan salah satu tahapan dalam sistem akuntabilitas kinerja instansi pemerintah yang termuat dalam Peraturan Presiden No. 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah. Perjanjian kinerja ini berisikan penugasan dari Bupati/Walikota sebagai pemberi amanah kepada pimpinan SKPD sebagai penerima amanah atas kinerja terukur, tertentu berdasarkan tugas, fungsi, dan wewenang serta sumber daya yang tersedia. Dalam pelaksanaannya, perjanjian kinerja pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan dibuat sampai level pejabat struktural eselon IV sebagai bukti komitmen dan kesungguhan dalam melaksanakan tugas. Perjanjian kinerja eselon III dan IV menggambarkan outcome dan output dari kegiatan yang menjadi tanggung jawabnya.

Perjanjian Kinerja ditetapkan berdasarkan rencana kinerja tahunan yang mengacu pada rencana kerja DPPKAD. Rencana kerja tersebut merupakan penjabaran dari Renstra Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan Tahun 2014–2018. Sesuai dengan Rencana Kerja DPPKAD tahun 2015 telah ditetapkan berbagai kebijakan, program dan kegiatan yang akan dilaksanakan sesuai dengan tugas pokok dan fungsi organisasi berdasarkan tujuan dan sasarannya. Selanjutnya kebijakan, program dan kegiatan dalam Rencana Kerja DPPKAD tersebut menjadi acuan dalam penjabaran program dan kegiatan mulai eselon II sampai eselon IV sesuai dengan fungsinya.

Rencana kerja disetiap eselon III dan eselon IV tersebut akan menjadi acuan bagi penyusunan rencana kinerja tahunan eselon III dan eselon IV yang selanjutnya menjadi perjanjian kinerja atau kontrak kinerja dengan Pimpinan DPPKAD.

Berdasarkan Renstra Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan Tahun 2014-2018, maka telah ditetapkan rencana kinerja tahunan sebagai perjanjian kinerja tahun ke 2 (kedua) atau Tahun 2015 adalah sebagai berikut:

15 Tabel. 2.1

Perjanjian Kinerja DPPKAD Kab. HSS Tahun 2015

SASARAN STRATEGIS INDIKATOR

KINERJA TARGET

Terwujudnya peningkatan

Pendapatan Asli Daerah.

1. Persentase peningkatan Pendapatan Asli Daerah

19,25%

2. Persentase capaian penerimaan

Pedapatan Asli Daerah.

100%

3. Persentase penurunan tunggakan

Pendapatan Asli Daerah 25%

Terwujudnya tata kelola keuangan dan daerah yang transparan, efektif dan efesien.

1. Persentase penurunan jumlah temuan

pemeriksaan BPK.. 20%

2. Persentase peningkatan penyerapan

belanja 12,10%

3. Persentase jumlah tanah milik

Pemerintah Daerah yang bersertifikat 84,63%

Terwujudnya pelayanan publik

16 BAB III

AKUNTABILITAS KINERJA

A. Capaian Kinerja

Pengukuran capaian kinerja adalah proses sistematis dan berkesinambungan untuk menilai keberhasilan dan kegagalan pelaksanaan kegiatan sesuai dengan program, kebijakan, sasaran dan tujuan yang telah ditetapkan dalam mewujudkan visi, misi dan strategi instansi pemerintah. Proses ini dimaksudkan untuk menilai pencapaian setiap indikator kinerja guna memberikan gambaran tentang keberhasilan dan kegagalan pencapaian tujuan dan sasaran. Selanjutnya dilakukan pula analisis akuntabilitas kinerja yang menggambarkan keterkaitan pencapaian kinerja kegiatan dengan program dan kebijakan dalam rangka mewujudkan sasaran, tujuan, visi dan misi sebagaimana ditetapkan dalam RPJMD.

Pengukuran kinerja digunakan sebagai dasar untuk menilai keberhasilan dan kegagalan pelaksanaan kegiatan sesuai dengan sasaran dan tujuan yang telah ditetapkan dalam rangka mewujudkan visi dan misi instansi pemerintah. Pengukuran tingkat capaian kinerja Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan dilakukan dengan cara membandingkan antara target dengan realisasi masing-masing indikator kinerja sasaran yang merupakan Indikator Kinerja Utama dan membandingkan target dan realisasi pada indikator tujuan.

Pelaporan disusun dengan melakukan pendekatan terhadap indikator kinerja baik secara kualitatif maupun secara kuantitatif yang diharapkan dapat memberikan gambaran mengenai tingkat pencapaian tujuan dan sasaran yang telah ditetapkan.

Adapun pencapaian kinerja Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan dari segi pengukuran kinerja yang dituangkan dalam Laporan Akuntabilitas Kinerja ini merupakan hasil kinerja Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan melalui pembobotan bertingkat pada setiap tahapan proses evaluasi dengan menggunakan 2 (dua) formulir pengukuran kinerja sebagaimana terlampir dalam laporan ini dengan pendekatan activity basic management pada setiap aktifitas yang dilakukan pengukuran kinerjanya yaitu sebagai berikut :

1. Rencana Kinerja 2. Pengukuran Kinerja

17 Pengukuran kinerja yang meliputi penetapan dan pengukuran indikator kinerja pada tiap-tiap sasaran dalam mewujudkan misi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan dengan cara membandingkan realisasi kinerja dengan target kinerja dari masing-masing indikator yang telah ditetapkan dalam Rencana Kinerja dan pengukuran kinerja tersebut dituangkan dalam formulir Pengukuran Kinerja.

Kualitas Indikator Kinerja Utama diharapkan memenuhi persyaratan-persyaratan sebagai berikut :

1. IKU dapat diukur secara obyektif; 2. IKU menggambarkan hasil;

3. IKU relevan dengan kondisi yang akan diukur; 4. IKU cukup untuk mengukur kinerja.

Adapun Indikator Kinerja dan formulasi pengukurannya pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan adalah sebagai berikut

Tabel 3.1

Formulasi Pengukuran Capaian Kinerja Utama DPPKAD Kab. Hulu Sungai Selatan

Tahun 2014-2018

NO SASARAN

STRATEGIS

INDIKATOR

KINERJA UTAMA PENJELASAN FORM PERHITUNGAN

1. Terwujudnya Peningkatan Pendapatan Asli Daerah a. Persentase peningkatan Pendapatan Asli Daerah

Penerimaan PAD Tahun (X) –

Penerimaan PAD Tahun (X-1) X 100% Penerimaan PAD Tahun (X-1)

b. Persentase Capaian Penerimaan Pendapatan Asli Daerah

Jumlah Realisasi PAD X 100% Jumlah Target PAD

c. Persentase Penurunan Tunggakan Pendapatan Asli Daerah

Tunggakan PAD Tahun (X-1) –

Tunggakan PAD Tahun (X) X 100% Tunggakan PAD Tahun (X-1)

2. Terwujudnya tata kelola keuangan dan aset daerah yang transparan, efektif dan efesien.

a. Persentase

Penurunan Jumlah Temuan BPK

Jumlah Temuan BPK Tahun (X-1) –

Jumlah Temuan BPK Tahun (X) X 100% Jumlah Temuan BPK Tahun (X-1)

b. Persentase Peningkatan Penyerapan Belanja

Total Belanja Tahun (X) –

Total Belanja Tahun (X-1) X 100% Total Belanja Tahun (X-1)

18

c. Persentase Tanah

Milik Pemda yang Bersertifikat

Jumlah Tanah Pemda yang Bersertifikat X 100% Jumlah Tanah Milik Pemda seluruhnya

3. Terwujudnya pelayanan publik yang prima

Nilai Survey Kepuasan Masyarakat

Nilai hasil Survey Kepuasan Masyarakat

1. Perbandingan Target dengan Realisasi

Berdasarkan formulasi perhitungan capaian kinerja tersebut diatas, maka dapat dilakukan perhitungan capaian kinerja jangka pendek dalam Tahun 2015 sebagai berikut : Misi : Meningkatkan Pengelolaan Keuangan Daerah

Tujuan : Meningkatkan Kemampuan Keuangan Daerah untuk Membiayai Pembangunan

Sasaran 1 : Terwujudnya Peningkatan Pendapatan Asli Daerah (PAD) Indikator Sasaran :

a. Persentase Peningkatan Pendapatan Asli Daerah (PAD)

Persentase peningkatan PAD sangat bermanfaat untuk strategi kebijakan pemungutan Pajak dan Retribusi Daerah dan Lain-Lain PAD yang sah, mengingat komponen PAD kontribusinya masih sangat kecil dalam APBD Kabupaten Hulu Sungai Selatan.

Realisasi Penerimaan PAD Tahun 2015 adalah sebesar Rp.101.673.712.146,38 dan dengan target penerimaan PAD sebesar Rp.95.909.594.949,00 sedangkan realisasi penerimaan PAD Tahun sebelumnya (2014) adalah sebesar Rp.85.095.560.247,13. Dengan formulasi (rumus) perhitungan :

Dengan formulasi perhitungan tersebut diatas, maka dapat diperoleh angka Persentase Peningkatan Pendapatan Asli Daerah (PAD) Tahun 2015 adalah sebesar 19,48%.

Adapun macam Pendapatan Asli Daerah (PAD) yang dipungut dan menjadi kewenangan Pemerintah Kabupaten Hulu Sungai Selatan adalah 1.1 Pajak Daerah terdiri dari :

1) Pajak Hotel 2) Pajak Restoran

Penerimaan PAD Tahun (X) – Penerimaan PAD Tahun (X-1) X 100% Penerimaan PAD Tahun (X-1)

19 3) Pajak Hiburan

4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Mineral Bukan Logam dan Batuan 7) Pajak Parkir

8) Pajak Air Tanah

9) Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2). 10) Pajak Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) 1.2 Retribusi Daerah, terdiri dari :

1) Retribusi Jasa Usaha

1.3 Hasil Pengelolaan Kekayaan Daerah yang dipisahkan : 1) Bagian Laba atas Penyertaan Modal pada BUMD 1.4 Lain-lain PAD yang sah, terdiri dari :

1) Hasil Penjualan Kekayaan Daerah yang dipisahkan 2) Penerimaan Jasa Giro

3) Penerimaan Bunga Deposito 4) Tuntutan Ganti Kerugian Daerah

5) Pendapatan Denda Keterlambatan Pelaksanaan Pekerjaan 6) Pendapatan Denda Pajak

7) Pendapatan Denda Retribusi 8) Pendapatan dari Pengembalian

9) Pendapatan dari Angsuran/cicilan Penjualan

Berikut data capaian realisasi penerimaan Pajak Daerah, Retribusi Daerah dan Lain-lain PAD yang sah Tahun 2015

20 Tabel 3.2

Realisasi Pendapatan Asli Daerah (PAD) Kabupaten Hulu Sungai Selatan

Tahun 2014 dan 2015 TAHUN 2014 TAHUN 2015 1. Pajak Daerah 8.891.994.412,00 10.042.491.534,00 12,94 Pajak Hotel 65.536.250,00 81.273.160,00 24,01 Pajak Restoran 1.155.034.970,00 1.383.528.756,00 19,78 Pajak Hiburan 8.560.000,00 7.920.000,00 (7,48) Pajak Reklame 83.253.500,00 81.899.587,00 (1,63) Pajak Penerangan Jalan 3.685.482.216,00 4.055.147.380,00 10,03 Pajak Mineral Bukan Logam dan Batuan 2.560.520.788,00 2.839.636.795,00 10,90 Pajak Parkir 4.030.000,00 4.020.000,00 (0,25) Pajak Air Tanah 3.611.640,00 5.010.000,00 38,72 Pajak Bumi dan Bangunan P2 918.385.816,00 1.211.612.920,00 31,93

407.579.232,00

372.442.936,00 (8,62)

2. Retribusi Daerah 9.542.429.034,00 7.538.477.605,00 (21,00)

Retribusi Jasa Umum 5.677.184.978,00 3.960.555.459,00 (30,24) Retribusi Jasa Usaha 2.691.124.659,00 2.819.235.881,00 4,76 Retribusi Perizinan Tertentu 1.174.119.397,00 758.686.265,00 (35,38)

3. 5.221.701.769,00 5.789.715.300,00 10,88

5.221.701.769,00

5.789.715.300,00 10,88

4. Lain-Lain PAD yang sah 61.439.435.032,13 78.303.027.707,28 27,45

133.300.000,00

852.075.000,00 539,22

Penerimaan Jasa Giro 5.111.822.818,00 6.009.188.868,00 17,55 Penerimaan Bunga Deposito 11.382.978.979,33 11.146.133.281,28 (2,08) Tuntutan Ganti Rugi Daerah (TGR) 11.644.975,00 7.070.050,00 (39,29)

174.324.555,00

102.324.279,00 (41,30)

Pendapatan Denda Pajak 28.490.904,00 22.317.971,00 (21,67) Pendapatan Denda Retribusi 1.776.560,00 2.230.800,00 25,57 Pendapatan dari Pengembalian 1.689.403.767,80 659.716.376,00 (60,95) Fasilitas Sosial dan Fasilitas Umum 612.000,00 - (100,00)

9.150.000,00

500.000,00 (94,54)

40.561.672.473,00

54.650.626.082,00 34,73

Dana Kapitasi/JKN 2.334.258.000,00 4.850.845.000,00 107,811

Jumlah Pendapatan Asli Daerah (PAD) 85.095.560.247,13 101.673.712.146,28 19,48

REALISASI PERSENTASE

PENINGKATAN JENIS PENERIMAAN

NO.

Bea Perolehan Hak Atas Tanah dan Bangunan

Pendapatan Denda Keterlambatan Pelaksanaan Pekerjaan

Pendapatan dari Angsuran/Cicilan Penjualan

Pendapatan BLUD RSU Brigjend. H. Hasan Basry

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Bagian Laba atas Penyertaan Modal pada BUMD

Hasil Penjualan Aset Daerah yang tidak dipisahkan

21 b. Persentase Capaian Penerimaan Pendapatan Asli Daerah (PAD)

Persentase Capaian Realisai Pendapatan Asli Daerah (PAD) dapat dihitung dengan menggunakan rumus/formulasi sebagai berikut :

Realisasi Penerimaan PAD Tahun 2015 adalah sebesar Rp.101.673.712.146,38 dan dengan target penerimaan PAD sebesar Rp.95.909.594.949,00, sehingga dengan menggunakan rumus tersebut diatas dapat dihitung persentase capaian realisasi penerimaan PAD Tahun 2015, yaitu sebesar 106,01% atau dapat melampaui target sebesar 6,01%.

Adapun perbandingan target dan realisasi PAD Tahun Anggaran 2015 adalah sebagai berikut :

Jumlah Realisasi PAD X 100% Jumlah Target PAD

22 Tabel 3.3

Perbandingan Target dan Realisasi Pendapatan Asli Daerah (PAD) Kabupaten Hulu Sungai Selatan

Tahun 2015 1. Pajak Daerah 8.801.894.998,00 10.042.491.534,00 114,09 Pajak Hotel 67.700.000,00 81.273.160,00 120,05 Pajak Restoran 1.066.950.000,00 1.383.528.756,00 129,67 Pajak Hiburan 10.720.000,00 7.920.000,00 73,88 Pajak Reklame 103.500.000,00 81.899.587,00 79,13 Pajak Penerangan Jalan 4.742.400.000,00 4.055.147.380,00 85,51 Pajak Mineral Bukan Logam dan Batuan 1.650.680.500,00 2.839.636.795,00 172,03 Pajak Parkir 4.800.000,00 4.020.000,00 83,75 Pajak Air Tanah 5.100.000,00 5.010.000,00 98,24 Pajak Bumi dan Bangunan P2 850.044.498,00 1.211.612.920,00 142,54

300.000.000,00

372.442.936,00 124,15

2. Retribusi Daerah 7.676.619.063,00 7.538.477.605,00 98,20

Retribusi Jasa Umum 4.052.700.150,00 3.960.555.459,00 97,73 Retribusi Jasa Usaha 2.932.060.788,00 2.819.235.881,00 96,15 Retribusi Perizinan Tertentu 691.858.125,00 758.686.265,00 109,66

3. 5.794.215.300,00 5.789.715.300,00 99,92

5.794.215.300,00

5.789.715.300,00 99,92

4. Lain-Lain PAD yang sah 73.636.865.633,00 78.303.027.707,28 106,34

628.000.000,00

852.075.000,00 135,68

Penerimaan Jasa Giro 1.358.835.768,00 6.009.188.868,00 442,23 Penerimaan Bunga Deposito 9.656.338.836,00 11.146.133.281,28 115,43 Tuntutan Ganti Rugi Daerah (TGR) 2.500.000,00 7.070.050,00 282,80

14.268.900,00

102.324.279,00 717,11

Pendapatan Denda Pajak 12.080.000,00 22.317.971,00 184,75 Pendapatan Denda Retribusi 180.000,00 2.230.800,00 1239,33 Pendapatan dari Pengembalian 380.000.000,00 659.716.376,00 173,61 Fasilitas Sosial dan Fasilitas Umum

-2.400.000,00

500.000,00 20,83

56.095.872.295,00

54.650.626.082,00 97,42

Dana Kapitasi/JKN 5.486.389.834,00 4.850.845.000,00 88,42

Jumlah Pendapatan Asli Daerah (PAD) 95.909.594.994,00 101.673.712.146,28 106,01

Pendapatan Denda Keterlambatan Pelaksanaan Pekerjaan

Pendapatan dari Angsuran/Cicilan Penjualan Pendapatan BLUD RSU Brigjend. H. Hasan Basry

TARGET REALISASI

Bagian Laba atas Penyertaan Modal pada BUMD

Hasil Penjualan Aset Daerah yang tidak dipisahkan

PERSENTASE CAPAIAN

NO. JENIS PENERIMAAN

Bea Perolehan Hak Atas Tanah dan Bangunan

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

23 c. Persentase Penurunan Tunggakan Pendapatan Asli Daerah (PAD)

Piutang adalah salah satu potensi Pendapatan Asli Daerah, sehingga diperlukan upayakan yang sungguh-sungguh untuk menyelesaikannya, karena melalui penerimaan piutang akan meningkatkan Pendapatan Asli Daerah dan semakin menurunnya jumlah tunggakan piutang akan meningkatkan kinerja keuangan daerah.

Adapu fomulasi yang digunakan untuk menghitung persentase penurunan tunggakan piutang PAD tersebut adalah :

Berdasarkan Laporan Hasil Pemeriksaan BPK-RI jumlah Piutang Pemerintah Kabupaten Hulu Sungai Selatan Tahun 2014 adalah sebesar Rp.27.408.950.728,50 dan Tahun 2015 sebesar Rp.28.509.727.940,49. Dengan menggunakan rumus tersebut diatas, maka tunggakan piutang PAD Tahun 2015 mengalami peningkatan sebesar (4,02%) jika dibandingkan dengan Tahun 2014, sehingga persentase penurunan tunggakan piutang PAD Tahun 2015 tidak tercapai.

Berikut diuraikan rincian capaian persentase penurunan jumlah tunggakan piutang menurut jenisnya.

Tabel 3.4

Piutang Pendapatan Asli Daerah Kabupaten Hulu Sungai Selatan

Tahun 2014 dan 2015

Tunggakan PAD Tahun (X-1) – Tunggakan PAD Tahun (X) X 100% Tunggakan PAD Tahun (X-1)

24 Sasaran 2 : Terwujudnya Tata Kelola Keuangan dan Aset Daerah yang

Trasparan, Efektif dan Efesien Indikator Sasaran :

a. Persentase Penurunan Jumlah Temuan BPK

Semakin menurun jumlah temuan dan rekomendasi BPK atas Laporan Keuangan Pemerintah Daerah merupakan indikator yang digunakan untuk menilai semakin baiknya tata kelola keuangan dan aset daerah yang telah dilaksanakan. BPK melakukan penilaian ketaataatan terhadap ketententuan peraturan perundang-undangan yang berlaku, sistem pengendalian intern dan keseuaian penyajian laporan keuangan dengan SAP. Jumlah temuan dan rekomendasi BPK yang menjadi komponen dari perhitungan dalam formulasi ini adalah temuan dan rekomendasi yang menjadi tanggungjawab SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan.

Sedangkan rumusan formulasi perhitungan yang digunakan adalah :

Adapun jumlah temuan dan rekomendasi BPK-RI Tahun 2014 adalah sebanyak 11 temuan/rekomendasi dan Tahun 2015 sebanyak 16 temuan/rekomendasi, sehingga dengan menggunakan formulasi tersebut, maka persentase jumlah temuan/rekomendasi BPK Tahun

TAHUN 2014 TAHUN 2015

1. Piutang Pajak 2.606.581.815,00 3.646.313.121,00 (39,89) 2. Piutang Retribusi 6.793.388,00 442.467.731,00 (6.413,21)

3. Piutang Dana Bagi Hasil 19.387.534.260,00 15.012.022.452,00 22,57

4. Piutang Dana Alokasi Umum - -5. Piutang Dana Alokasi Khusus -

-6. Piutang Lain-lain 5.408.041.265,50 9.408.924.636,49 (73,98)

Jumlah 27.408.950.728,50 28.509.727.940,49 (4,02)

NO. JENIS TUNGGAKAN/PIUTANG JUMLAH PERSENTASE

PENURUNAN

Jumlah Temuan BPK Tahun (X-1) – Jumlah Temuan BPK Tahun (X) X 100% Jumlah Temuan BPK Tahun (X-1)

25 2015 mengalami peningkatan sebesar (45,45%) dibandingkan dengan Tahun 2014, sehingga persentase penurunan jumlah temuan tidak tercapai.

Berikut rincian jumlah temuan dan rekomendasi BPK pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Tahun 2014 dan Tahun 2015

Tabel 3.5

Perbandingan Jumlah Temuan/Rekomendasi BPK Tahun 2014 dan 2015

b. Persentase Peningkatan Penyerapan Belanja

Penyerapan belanja merupakan indikator bahwa penggaran telah disusun sesuai rencana, efektif dan efesien. Rendahnya penyerapan anggaran akan meningkatkan SiLPA yang berdapak pada peningkatan jumlah uang yang menganggur (idle mony) yang semestinya dapat digunakan untuk pembangunan. Penyerapan anggaran yang tinggi dapat mempercepat laju pertumbuhan ekonomi karena meningkatnya jumlah uang yang beredar dimasyarakat dan dapat mengurangi tingkat pengangguran karena bergeraknya roda ekonomi melalui stimulus anggaran yang dikucurkan oleh Pemerintah Daerah untuk membiayai pembangunan.

Formulasi yang digunakan untuk menghitung persentase peningkatan penyerapan belanja adalah :

TAHUN 2014 TAHUN 2015

1. Pendapatan 2 8 (300,00)

2. Anggaran 3 3 0

3. Akuntansi dan Pelaporan 1 0 100

4. Aset 5 5 0

5. Sekretariat 0 0 0

Jumlah 11 16 (45,45)

JUMLAH TEMUAN/REKOMENDASI PERSENTASE

PENURUNAN BIDANG

NO.

Total Belanja Tahun (X) – Total Belanja Tahun (X-1) X 100% Total Belanja Tahun (X-1)

26 Berdasarkan Laporan Hasil Pemeriksaan BPK atas Laporan Keuangan Pemerintah Kabupaten Hulu Sungai Selatan Tahun 2014 total realisasi belanja adalah sebesar Rp.887.367.010.036,00 dan Tahun 2015 total realisasi belanja adalah sebesar Rp.1.234.231.773.339,00 dengan demikian, maka persestase peningkatan penyerapan belanja Tahun 2015 adalah 39,09 % jika dibandingkan dengan penyerapan belanja Tahun 2014.

Sedangkan total realisasi belanja APBD Kabupaten Hulu Sungai Selatan Tahun 2014 dan Tahun 2015 menurut jenis belanja adalah sebagai berikut :

Tabel 3.6

Perbandingan Realisasi Belanja Tahun 2014 dan 2015

c. Persentase Tanah Milik Pemerintah Daerah yang Bersertifikat Persentase jumlah tanah milik Pemerintah Daerah yang bersertifikat merupakan indikator yang sangat penting dalam bidang pengelolaan aset daerah, karena menyangkut kelengkapan bukti dokumen kepemilikan yang sah suatu aset dan juga berfungsi untuk pengamanan aset yang dimiliki oleh Pemerintah Daerah.

TAHUN 2014 TAHUN 2015

1. Belanja Tidak Langsung : 493.639.120.863,00 609.331.319.541,00 23,44

Belanja Pegawai 439.294.841.906,00 468.762.176.194,00 6,71

Belanja Subsidi 0 4.423.320.000,00

Belanja Hibah 10.706.215.500,00 11.257.499.500,00 5,15

Belanja Bantuan Sosial 17.186.173.250,00 17.852.053.500,00 3,87

Belanja Bagi Hasil kepada Pemerintah Desa 1.221.146.060,00 1.454.306.186,00 19,09

Belanja Bantuan Keuangan 25.230.744.147,00 105.575.828.337,00 318,44

Belanja Tidak Terduga 0 6.135.824,00

2. Belanja Langsung : 393.727.889.173,00 624.900.453.798,00 58,71

Belanja Pegawai 25.176.402.092,00 36.106.770.609,00 43,42

Belanja Barang dan Jasa 149.399.528.193,00 193.499.347.401,00 29,52

Belanja Modal 219.151.958.888,00 395.294.335.788,00 80,37

Jumlah Belanja 887.367.010.036,00 1.234.231.773.339,00 39,09

NO. JENIS BELANJA REALISASI PERSENTASE

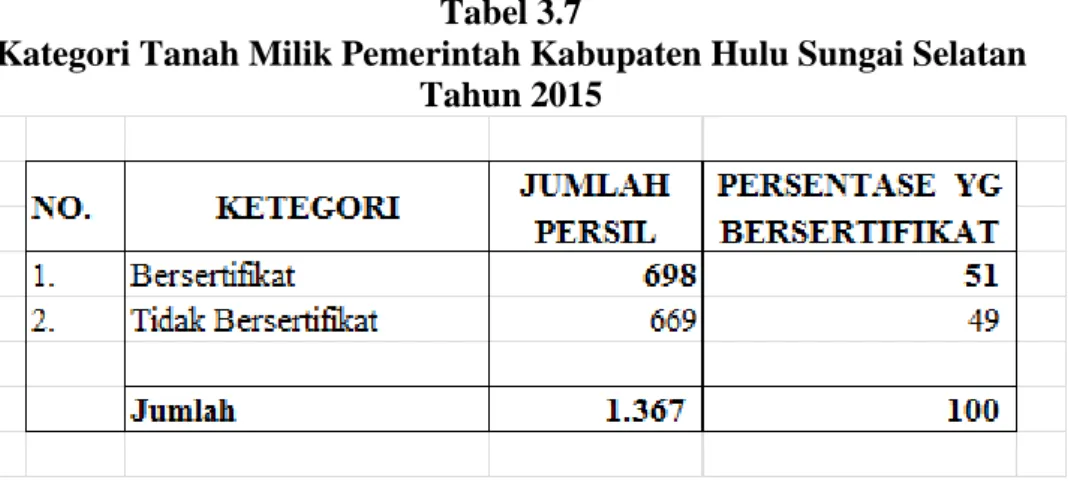

27 Berdasarkan data yang ada pada KIB A Pemerintah Kabupaten Hulu Sungai Selatan miliki 1.367 persil tanah. Pada Tahun 2015 tanah yang bersertifikat sebanyak 698 persil dan tanah yang tidak bersertifikat sebanyak 669 persil. Tahun 2014 jumlah tanah milik Pemerintah Daerah yang bersertifikat adalah sebanyak 697 persil dan yang tidak bersertifikat sebanyak 670 persil. Dengan demikian, maka tanah milik Pemerintah Daerah yang diterbitkan sertifikatnya pada Tahun 2015 hanyalah sebanyak 1 persil, sehingga persentase tanah miliki Pemerintah Daerah yang bersertifikat Tahun 2015 adalah sebanyak 51%.

Tabel 3.7 berikut ini menampilkan perbandingan kategori tanah milik Pemerintah Daerah Kabupaten Hulu Sungai Selatan

Tabel 3.7

Kategori Tanah Milik Pemerintah Kabupaten Hulu Sungai Selatan Tahun 2015

Sasaran 3 : Terwujudnya Pelayanan Publik yang Prima

Indikatornya adalah Nilai Survey Kepuasan Masyarakat. Nilai kepuasan masyarakat dihasilkan dari pengukuran survey kepuasan masyarakat. Adapun hasil pengukuran survey kepuasan masyarakat Tahun 2015 adalah 86,50.

Dari keseluruhan kuesioner 50 kuesioner dapat terisi dengan baik sehingga dapat diolah dan dianalisis lebih lanjut. Berdasarkan pengukuran terhadap kualitas 9 unsur pelayanan tersebut diperoleh hasil skor Survey Kepuasan Masyarakat (SKM) : 86,50 dengan angka indeks sebesar 86,50 maka kinerja unit pelayanan ini berada dalam mutu pelayanan A dengan kategori SANGAT BAIK. Berikut hasil Survey Kepuasan Masyarakat dari 9 kategori yang telah dilaksanakan pada Tahun 2015.

28 Tabel 3.8

Nilai Rata-Rata dan Survey Kepuasan Masyarakat 9 Unsur Pelayanan Tahun 2015

No. Unsur Pelayanan Nilai Rata – rata

Interval SKM 1. Kesesuaian Persyaratan dengan

pelayanan

3,42

2. Kemudahan Prosedur Pelayanan 3,40

3. Ketepatan Waktu Pelayanan 3,48

4. Kesesuaian Biaya Pelayanan 3,48

5. Kepastian Produk Layanan 3,44

6. Kompetensi Petugas Layanan 3,44

7. Perilaku Petugas Layanan 3,48

8. Kejelasan Maklumat Pelayanan 3,38

9. Penanganan Pengaduan, Saran dan Masukan Pelayanan

3,38

Rata – rata nilai dari suatu unsur pelayanan menunjukkan penilaian masyarakat terhadap unsur pelayanan tersebut. Unsur – unsur pelayanan dengan nilai rata – rata atau nilai interval SKM 3,48 atau SANGAT BAIK merupakan unsur – unsur pelayanan yang perlu dipertahankan.

Dari Tabel 3.8 dapat dilihat bahwa unsur yang memiliki Nilai (NRR) tertinggi adalah unsur Ketepatan Waktu Pelayanan, dan perilaku petugas layanan (rata-rata 3,48), sedangkan unsur dangan Nilai Rata-Rata (NRR) terendah adalah unsur Penanganan Pengaduan, Saran dan Masukan Pelayanan (rata-rata 3,38). Angka ini menunjukkan bahwa tingkat kepuasan pelayanan paling tinggi diperoleh dari kejelasan dan kepastian petugas pelayanan, sedangkan pada Penanganan Pengaduan, Saran dan Masukan Pelayanan memberikan tingkat kepuasan paling rendah. Nilai Rata – Rata semua unsur sudah lebih dari 3,38 (rata – rata 3,48) hal ini menggambarkan bahwa penilaian masyarakat terhadap unsur pelayanan Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan pada umumnya sangat baik dan sudah merasa sangat puas dengan unsur – unsur pelayanan tersebut.

29 2. Perbandingan realisasi kinerja dan capaian kinerja Tahun 2015, 2014, dan Tahun 2013

Sasaran 1 :

a. Persentase Peningkatan Pendapatan Asli Daerah (PAD)

Tabel 3.9

Perbandingan Realisasi Peningkatan Pendapatan Asli Daerah (PAD) Tahun 2013, 2014 dan Tahun 2015

Realisasi 2013 Realisasi 2014 Realisasi 2015

21,37% 55,43% 19,48%

Gambar 3.1

Perbandingan Taget dan Realisasi Pendapatan Asli Daerah Tahun 2013 - 2015

Berdasarkan data tersebut diatas, maka realisasi peningkatan Pendapatan Asli Daerah (PAD) berfluktuasi dan cenderung menurun. Tahun 2013 persentase peningkatan PAD mencapai 21,37% jika dibandingkan dengan Tahun 2012.Kemudian persentase peningkatan yang paling besar terjadi pada Tahun 2014, yaitu sebesar 55,43% dan pada Tahun 2015 ini persentase peningkatannya hanya mencapai 19,48% dari tahun sebelumnya. 0 20,000,000,000 40,000,000,000 60,000,000,000 80,000,000,000 100,000,000,000 120,000,000,000

Tahun 2013 Tahun 2014 Tahun 2015

Target Realisasi

30 b. Persentase Capaian Penerimaan Pendapatan Asli Daerah

Tabel 3.10

Perbandingan Persentase Capaian Penerimaan PAD Tahun 2013 – 2015

Realisasi 2013 Realisasi 2014 Realisasi 2015

96,37% 118,43% 106,01

Gambar 3.2

Persentase Capaian Realisasi PAD Tahun 2013 - 2915

Jika target penerimaan PAD dibandingkan dengan realisasinya, maka capaian peningkatan PAD Tahun 2013 adalah sebesar 96,37% atau target tidak tercapai, kemudian Tahun 2014 capaian realisasi sebasar 118,43% atau melampaui target sebesar 18,43% dan pada Tahun 2015 capaian realisasi adalah sebesar 106,01% atau melampaui target sebesar 6,01%.

c. Persentase Penurunan Tunggakan Pendapatan Asli Daerah Tabel 3.11

Perbandingan Persentase Capaian Penurunan Tunggakan PAD Tahun 2013 – 2015

Realisasi 2013 Realisasi 2014 Realisasi 2015

(66,08%) 18,34% (4,02%)

0.00% 50.00%100.00%150.00% Tahun 2013

Tahun 2014 Tahun 2015

Tahun 2013 Tahun 2014 Tahun 2015 Persenatse Capaian PAD 96.37% 118.43% 106.01%

31 Gambar 3.3

Perbandingan Tunggakan Piutang PAD Tahun 2013 – 2015

Persentase penurunan piutang/tunggakan PAD berdasarkan data 3 (tiga) tahun terakhir berfluktuasi. Jumlah piutang/tunggakan mengalami peningkatan sebesar 66,08% dibandingkan dengan Tahun 2012, kemudian pada Tahun 2014 mengalami penurunan sebesar 18,34% dari Tahun 2013, sedangkan pada Tahun 2015 kembali mengalami peningkatan sebesar 4,02% dibandingkan Tahun 2014.

Sasaran 2 :

a. Persentase Penurunan Jumlah Temuan/Rekomendasi BPK Tabel 3.12

Perbandingan Persentase Penurunan Jumlah Temuan/Rekomendasi BPK Tahun 2013 – 2015

Realisasi 2013 Realisasi 2014 Realisasi 2015

(83%) 50% (45%) Piutang Pajak Daerah Piutang Retribusi Daerah Piutang Dana Bagi Hasil Piutang Lain-Lain Tahun 2013 4,214,596,785 0 17,088,092,478 12,263,146,891 Tahun 2014 2,606,581,815 6,793,388 19,387,534,260 0 Tahun 2015 3,646,313,121 442,467,731 15,012,022,452 9,408,924,636 0 5,000,000,000 10,000,000,000 15,000,000,000 20,000,000,000 25,000,000,000 Tahun 2013 Tahun 2014 Tahun 2015

32 Gambar 3.4

Perbandingan Jumlah Temuan/Rekomendasi BPK Tahun 2013 – 2015

Meskipun sejak Tahun 2013 Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten Hulu Sungai Selatan telah memperoleh opini Wajar Tanpa Pengecualian (WTP) dari BPK, tetapi jumlah temuan dan rekomendasi yang harus ditindak lanjuti oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan perkembangannya berfluktuasi. Tahun 2013 persentasi jumlah temuan mengalami peningkatan sebesar 83% jika dibandingkan dengan Tahun 2012, kemudian Tahun 2014 persentase jumlah temuan mengalami penurunan sebesar 50% dan pada Tahun 2015 kembali meningkat sebesar 45%.

b. Persentase Peningkatan Penyerapan Belanja Tabel 3.13

Perbandingan Persentase Peningkatan Penyerapan Belanja Tahun 2013 – 2015

Realisasi 2013 Realisasi 2014 Realisasi 2015

9,74% 11,96% 39,09% Tahun 2013 Tahun 2014 Tahun 2015 Jumlah Temuan/Rekomendasi 22 11 16 0 5 10 15 20 25 Jumlah Temuan/Rekomendasi

33 Gambar 3.5

Realisasi Belanja Tidak Langsung dan Belanja Langsung Tahun 2013 – 2015

Bedasarkan data tersebut diatas, dapat diketahui bahwa persentase peningkatan penyerapan belanja, baik belanja tidak langsung maupun belanja langsung terus mengalami peningkatan. Tahun 2013 naik sebesar 9,74% kemudian Tahun 2014 kembali mengalami kenaikan sebesar 11, 96% dan pada Tahun 2015 mengalami kenaikan sebesar 39,09% dan bahkan jumlah belanja langsung telah melampaui belanja tidak langsung sebesar 2,56%. Pada hal tahun-tahun sebelumnya belanja tidak langsung selalu lebih besar dari pada belanja langsung.

c. Persentase Tanah Milik Pemerintah Daerah yang Bersertifikat Tabel 3.14

Persentase Tanah Milik Pemerintah Daerah Yang Bersertifikat Tahun 2013 – 2015

Realisasi 2013 Realisasi 2014 Realisasi 2015

46% 50,99% 51%

Belanja Tidak Langsung Belanja Langsung Tahun 2013 448,816,361,916 343,745,304,317 Tahun 2014 493,639,120,863 393,727,889,173 Tahun 2015 609,331,319,541 624,900,453,798 0 100,000,000,000 200,000,000,000 300,000,000,000 400,000,000,000 500,000,000,000 600,000,000,000 700,000,000,000

34 Gambar 3.6

Perbandingan Tanah Pemda Yang Bersertifikat dan Tidak Bersertifikat Tahun 2013 – 2015

Data diatas menunjukan bahwa jumlah tanah Pemerintah Daerah yang bersertifikat setiap tahunnya terus mengalami peningkatan, meskipun berjalan secara lambat. Tahun 2013 jumlah tanah yang bersertifkat sebanyak 634 persil, kemudian Tahun 2014 jumlah tanah yang bersertifikat adalah 697 persil dan Tahun 2015 sebanyak 698 persil.

Sasaran 3 :

Terwujudnya Pelayanan Publik yang Prima Tabel 3.15

Persentase Hasil Survey Kepuasan Masyarakat Tahun 2013 – 2015

Realisasi 2013 Realisasi 2014 Realisasi 2015

0 80,61% 86,50% Besertifikat Tidak Bersertifikat 500 600 700 800

Tahun 2013 Tahun 2014 Tahun 2015

Besertifikat Tidak Bersertifikat

35 Gambar 3.7

Hasil Survey Kepuasan Masyarakat Tahun 2013 – 2015

Tahun 2103 belum pernah dilakukan Survey Kepuasan Masyarakat atas pelayanan yang dilaksanakan oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan. Hasil Survey Kepuasan Masyarakat Tahun 2014 sebesar 80,61% dan Tahun 2015 mengalami peningkatan menjadi 86,50%.

Perbandingan capaian kinerja Tahun 2015 dibandingkan Tahun 2014 dan Tahun 2013 dapat dilihat pada tabel berikut :

Tabel 3.16

Perbandingan Capaian Kinerja Tahun 2013 – 2015

Sasaran Indikator Capaian

2013 Capaian 2014 Capaian 2015 1. Terwujudnya Peningkatan Pendapatan Asli Daerah (PAD) a. Persentase Peningkatan Pendapatan Asli Daerah (PAD) 21,37% 55,43% 19,48% b. Persentase Capaian Penerimaan Pendapatan Asli Daerah 96,37% 118,43% 106,01% c. Persentase Penurunan Tunggakan Pendapatan Asli Daerah (66,08%) 18,34% (4,02%) 2. Terwujudnya Tata Kelola Keuangan dan Aset Daerah a. Persentase Penurunan Jumlah Temuan/ Rekomendasi BPK (83%) 50% (45%) Tahun 2013 Tahun 2014 Tahun 2015

Survey Kepuasan Masyarakat 0 80.61 86.5

0 10 20 30 40 50 60 70 80 90 100

36 yang Trasparan, Efektif dan Efesien b. Persentase Peningkatan Penyerapan Belanja 9,74% 11,96% 39,09% c. Persentase Tanah Milik Pemerintah Daerah yang Bersertifikat 46% 50,99% 51% 3. Terwujudnya Pelayanan Publik yang Prima

Hasil Survey Kepuasan Masyarakat

0 80,61% 86,50%

3. Perbandingan Capaian Kinerja pada Tahun 2015 dengan Target Jangka Menengah Perbandingan Capaian Kinerja pada Misi Tahun 2015 dengan Target Jangka Menengah dapat digambarkan pada tabel berikut:

Tabel 3.17

Perbandingan Capaian Kinerja dengan Target Jangka Menengah Tahun 2015 dan Tahun 2018

Sasaran Indikator Capaian 2015 Capaian 2018

1. Terwujudnya Peningkatan

Pendapatan Asli Daerah (PAD)

a. Persentase Peningkatan Pendapatan Asli Daerah (PAD)

19,48% 20,00%

b. Persentase Capaian

Penerimaan Pendapatan Asli Daerah

106,01% 100,00%

c. Persentase Penurunan Tunggakan Pendapatan Asli Daerah

(4,02%) 25,00%

2. Terwujudnya Tata Kelola Keuangan dan Aset Daerah yang Trasparan, Efektif dan Efesien

a. Persentase Penurunan Jumlah Temuan/ Rekomendasi BPK (45,00%) 20,00% b. Persentase Peningkatan Penyerapan Belanja 39,09% 20,25%

c. Persentase Tanah Milik Pemerintah Daerah yang Bersertifikat

51,00% 100,00%

3. Terwujudnya Pelayanan Publik

yang Prima

Hasil Survey Kepuasan Masyarakat

37

4. Analisis Penyebab Keberhasilan/Kegagalan atau Peningkatan/Penurunan Kinerja Serta Alternatif Solusi Yang Telah Dilakukan

Sasaran 1 : Terwujudnya Peningkatan Pendapatan Asli Daerah (PAD), dengan Indikator

a. Persentase Peningkatan Pendapatan Asli Daerah (PAD)

Capaian Persentase Peningkatan Pendapatan Asli Daerah (PAD) Tahun 2015 adalah sebesar 19,48% sementara target Renstra Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Hulu Sungai Selatan untuk Tahun 2015 adalah sebasar 19,25% artinya target Tahun 2015 telah dapat tercapai dan terlampaui sebesar 0,23% dari taget yang ditetapkan. Hal ini disebabkan karena secara keseluruhan target penerimaan PAD Tahun 2015 realisasinya mencapai 106,01% atau 6,01% diatas target yang ditetapkan. Walaupun demikian, masih terdapat beberapa jenis Pajak dan Retribusi Daerah yang tidak dapat mencapai target Tahun 2015 antara lain : 1) Pajak Peneraangan Jalan Umum (PJU).

2) Pajak Hiburan 3) Pajak Reklame 4) Pajak Parkir 5) Pajak Air Tanah 6) Retribusi Jasa Umum 7) Retribusi Jasa Usaha

8) Bagian Laba atas Penyertaaan Modal BUMD

9) Pendapatan BLUD RSUD Brig.Jend. H. Hasan Basry 10) Pendapatan Dana Kapitasi JKN

Oleh kerena itu Program Intensifikasi dan Ekstensifikasi Pendapatan Asli Daerah yang telah dilakukan akan tetap dilakukan melalui pendataan potensi dan obyek pajak dan retribusi daerah serta melakukan sosialisasi Perda tentang Pajak dan Retribusi Daerah lebih intensif lagi.

38 Gambar 3.8

Rapat Evaluasi Pendapatan Daerah Tahun 2015

b. Persentase Capaian Penerimaan Pendapatan Asli Daerah

Realisasi Pendapatan Asli Daerah (PAD) Tahun 2015 mampu melampaui target yang telah ditetapkan dalam APBD dan APBD-P Tahun 2015 sebsar 106,01% dan target yang ditetapkan dalam Renstra Dinas Pendapatan, Pengelolan Keuangan dan Aset Daerah adalah 100%, sehingga terjadi pelampauan target sebesar 6,01%. Pendapatan Daerah Tahun 2015 secara keseluruhan realisasinya tidak mencapai target, yaitu hanya 94,37%, hal ini disebabkan tidak tercapainya target penerimaan dari :

1) Dana Perimbangan yang realisasinya hanya mencapai 93,30%

2) Lain-lain Pendapatan Daerah Yang Sah realisasinya hanya mencapai 93,53%

Dengan tidak tercapainya target Pendapatan dari Dana Perimbangan dan Lain-Lain Pendapatan Daerah yang Sah, maka target pendapatan daerah secara kesluruhan tidak tercapai karena komposisi APBD Kabupaten Hulu Sungai Selatan 90% berasal dari Dana Perimbangan dan Lain-Lain Pendapatan Daerah yang Sah.

39 Gambar 3.9

Kegiatan Peresmian Bulan Panutan Lunas PBB Tahun 2015 Oleh Bupati Hulu Sungai Selatan

c. Persentase Penurunan Tunggakan Pendapatan Asli Daerah

Target persentase penurunan tunggakan Pendapatan Asli Daerah Tahun 2015 adalah sebasar 20%, sementara realisasi capaian Tahun 2015 tunggakan malah mengalami peningkatan sebasar 4,02% dari Tahun 2014, sehingga target Renstara Tahun 2015 tidak dapat tercapai. Hal ini disebabkan :

1) Terjadi peningkatan jumlah Piutang Pajak khususnya PBB yang belum diverifikasi keakuratannya pasca penyerahan dari KPP Pratama Barabai. 2) Terjadinya peningkatan Piutang Retribusi Daerah setelah diberlakukannya

SAP berbasis akrual dalam penyusunan laporan keuangan

3) Masih tingginya Piutang Dana Bagi Hasil, karena transfer dana bagi hasil untuk triwulan IV dilaksanakan pada triwulan I tahun berikutnya (2016). Upaya yang dilakukan adalah melakukan verifikasi dan pemutakhiran data piutang PBB serta mendorong SKPD untuk melakukan penagihan secara intensif atas piutang retribusi daerah.

40 Sasaran 2 : Terwujudnya Tata Kelola Keuangan dan Aset Daerah yang Trasparan,

Efektif dan Efesien

a. Persentase Penurunan Jumlah Temuan/Rekomendasi BPK

Jumlah temuan/rekomendasi hasil pemeriksaan BPK Tahun 2015 ditargetkan menurun sebanyak 20% dari tahun sebelumnya, namun target ini gagal dipenuhi karena persentasenya mengalami peningkatan sebasar 45,45%. Hal ini disebabkan Tahun 2015 merupakan tahun pertama diterapkannya SAP berbasis akrual pada penyusunan Laporan Keuangan Pemerintah Daerah sesuai amanat Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah.

Namun demikian temuan/rekomendasi BPK sebagian besar bersifat administratif, sehingga opini WTP yang telah diperoleh sejak Tahun 2013 masih tetap dapat diraih.

Upaya yang dilakukan antara lain adalah :

1) Mengupayakan penyelesaian tidak lanjut hasil pemeriksaan BPK.

2) Melakukan revisi Peraturan Bupati Hulu Sungai Selatan tentang Kebijakan Akuntansi, Peraturan Bupati Hulu Sungai Selatan tentang Sistem Akuntansi, Peraturan Bupati Hulu Sungai Selatan tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah dan mengajukan revisi Peraturan Daerah tentang Pokok-Pokok Pengelolaan Keuangan Daerah. 3) Melakukan Pelatihan SDM.

4) Melakukan pendampingan penyusunan LKPD melalui bekerjasama dengan BPKP Perwakilan Provinsi Kalimantan Selatan.

5) Melakukan pengembangan aplikasi keuangan dan aset daerah. 6) Menarapkan aplikasi barang persediaan