Available online at http://journalindonesia.org/index.php/JISER

Analisis Portofolio Saham Pada Perusahaan Sub Sektor Pertambangan Yang

Terdaftar Di Bursa Efek Indonesia (BEI) Dengan Pendekatan Capital Asset

Pricing Model (CAPM) DAN Arbitrage Pricing Theory (APT)

George Luois David Lento

1,Imam Nazarudin Latif

2, Camelia Verahastuti

31 Affiliation (Program Studi Manajemen, Universitas 17 Agustus 1945, Samarinda, Indonesia) 2 Affiliation (Program Studi Manajemen, Universitas 17 Agustus 1945, Samarinda, Indonesia) 2 Affiliation (Program Studi Manajemen, Universitas 17 Agustus 1945, Samarinda, Indonesia)

1. Pendahuluan

Investasi merupakan sebuah alternatif yang dapat digunakan untuk meningkatkan nilai aset di masa depan. Investasi dapat berupa investasi riil maupun investasi finansial. Investasi riil berbentuk fasilitas yang berkaitan kegiatan produksi pe-rusahaan, seperti tanah, bangunan, peralatan, mesin. Investasi finansial hanya merupakan bukti kepemilikan perusahaan tetapi tidak memiliki kontribusi langsung terhadap produksi perusahaan, bentuknya seperti saham dan obligasi.

Era perekonomian primitif, hampir semua jenis investasi merupakan investasi nyata, sedangkan pada perekonomian modern, lebih banyak dilakukan investasi keuangan. Investasi keuangan tidak bisa begitu saja berjalan, investasi dalam sektor ini membutuhkan wadah atau tempat yang disebut pasar modal. Pasar modal sendiri berdiri dalam rangka mempertemukan antara penjual modal (sekuritas) dengan pembeli. Sekuritas yang sering diperjualbelikan dipasar modal adalah saham. Saham merupakan surat berharga sebuah perusahaan akan asset – asset yang mereka miliki yang diterbitkan dalam bentuk saham demi mendapatkan dana dari para investor.

Alasan seorang investor membeli saham pada dasarnya untuk mendapatkan capital gains (kenaikan harga saham) dan deviden (bagian laba yang dibagikan). Keduanya harus memiliki return yang lebih besar atau paling tidak sama dengan re-turn yang dikehendaki stock holder. Akibatnya seorang investor termotivasi untuk menginvestasikan dananya untuk mem-beli saham suatu perusahaan. Akan tetapi, dalam hal ini perlu diingat bahwa semakin besar harapan seorang investor akan pengembalian dana yang dia miliki maka akan semakin besar pula nilai risiko yang harus dia hadapai, apatah lagi jika dia menginvestasikan di lebih dari satu perusahaan.

ARTICLE HISTORY

Received 26 September 2019 Revised 28 September 2019 Accepted 7 October 2019

ABSTRACT

The purpose of this study aims to determine the expected return of the stocks at the mining firms by sector that listing in Indonesia’s Stock Exchange with the CAPM & APT method and also to compare which one from those method was best to predict the expected return. The analytical tools used are Capital Asset Pricing Model (CAPM) and Arbitrage Pricing Theory (APT) and also Mean Absolute Deviation (MAD). The results of this study shows : 1) Expected return value of yearly average with CAPM method period 2016 – 2018 is inclined fluctuation with the result that the hypothesis was rejected. 2) Expected Return value of yearly average with APT method period 2016 – 2018 is always decreases with the result that the hypothesis was rejected. 3) MAD value for CAPM method has smaller value than MAD for APT method, it means CAPM was better than APT in predicting expected return, this result is also showed the hypothesis is accepted. The conclusion of this study is : 1) The result shown expected return at the mining firms by sector in period 2016 – 2018 is inclined fluctuationly, the reasons is CAPM use one systematic risk only that is stock value which came from the intern of the firm. 2) The result shown the expected return at the mining firm by sector in period 2016 – 2018 is always decreases significant enough, the reasons is APT use many economic macro factor like inflation, SBI rate, rupiah kurs in which that factor was increasingly in this study period. 3) The result of MAD CAPM after compare with MAD APT has smaller value, it shows CAPM Method was better than APT method in predicting expected return.

Copyright © 2019 Author. All rights reserved

.

KEYWORDS

Capital Asset Pricing Model (CAPM) Arbitrage Pricing Theory (APT) Mean Absolute Deviation (MAD)

ISSN 2686-0074 (online)

Available online at http://journalindonesia.org/index.php/JISER

Available online at http://journalindonesia.org/index.php/JISER

Umumnya seorang investor sangat tidak menyukai risiko tetapi sangat menginginkan return yang maksimal. Investasi di sektor finansial menjadi primadona, karena menjanjikan tingkat return yang lebih tinggi dibandingkan dengan investasi di sektor real asset maupun pasar uang. Meskipun investasi di pasar modal menjanjikan tingkat return yang lebih tinggi, namun kita perlu ingat bahwa semakin besar return, maka tingkat risikonya akan semakin besar pula. Untuk itulah sebagai seorang investor yang rasional, hal yang paling penting untuk diperhatikan adalah bagaimana investasi dapat menghasilkan return optimal pada tingkat resiko yang minimal.

Tingkat expected return saham dalam pembelian saham bisa diprediksi dengan menggunakan metode yang umum digunakan yaitu Capital Asset Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT).

Frank and Pamela (2009 : 5) define “financial management, sometimes called business finance, is the specialty area of finance concerned with financial decision-making within a business entity”.

Paramasivan and Subramanian (2013 : 3) said “Financial management is an integral part of overall management. It is con-cerned with the duties of the financial managers in the business firm”.

Gitman and Zutter (2012 : 4) said“Finance can be defined as the science and art of managing money. At the personal level, finance is concerned with individuals’ decisions about how much of their earnings they spend, how much they save, and how they invest their savings. In a business context, finance involves the same types of decisions: how firms raise money from in-vestors, how firms invest money in an attempt to earn a profit, and how they decide whether to reinvest profits in the business or distribute them back to investors”.

Menurut Sudjinan (2016 : 1) manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk mem-peroleh sumber modal yang semurah murahnya dan menggunakan seefisien dan seproduktif mungkin untuk menghasilkan laba.

Frank and Pamela (2009 : 7) define “Investment is the specialty area within finance dealing with the management of indi-vidual or institutional funds”. Menurut Halim (2009 : 5) “investasi pada hakekatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang”.

Menurut Tandelilin (2010 : 2) “investasi didefinisikan sebagai komitmen sejumlah uang atau sumber daya lainnya yang dilakukan saat ini (present time) dengan harapan memperoleh manfaat (benefit) di kemudian hari (in future)”.

Menurut Jogiyanto (2012 : 5) “Investasi pada dasarnya dilakukan dengan maksud mengharapkan sejumlah keuntungan di masa datang dengan menanam modal di masa sekarang. Investasi merupakan penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu yang tertentu”.

Menurut Bodie, Kane & Marcus (2014 : 1) “an investment is the current commitment of money or other resource in the ex-pectation of reaping future benefit”.

Saham terbagi menjadi dua jenis yaitu saham biasa (common stock) dan saham preferen (preferred stock) berikut pengertian saham menurut para ahli. Menurut Darmadji dan Fakhruddin (2012 : 5) “saham biasa dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas”.

Bodie, Kane & Marcus (2014 : 43) define “prefferred stock has features similar to both equity and debt. Like a bond, it promises to pay to its holder a fixed amount of income each year. In this sense preferred stock is similar to an infinite – maturity bond, that is, a perpetui-ty”.

Capital Asset Pricing Model (CAPM)

Capital Asset Pricing Model (CAPM) atau Model Penetapan Harga Aset Modal dipelopori oleh William Sharpe, John Litner, dan Jan Mossin pada tahun 1964-1966. Menurut Bodie, Kane & Marcus (2014 : 293), model CAPM merupakan bagian penting dalam bidang keuangan yang digunakan untuk memprediksikan keseimbangan imbal hasil yang diharapkan (expected return) dan risiko suatu aset pada kondisi ekuilibrium.

Van Horne & Wachowicz, Jr (2012 : 106) explaining “ CAPM is a model that describes the relationship between risk and expected (required) return; in this model, a security’s expected (required) return is the risk-free rate plus a premium based on the sys-tematic risk of the security”.

equal to the risk-free rate of return plus a risk premium that reflects only the risk remaining after diversification”.

Husnan (2015 : 177) mengemukakan bahwa “Capital Asset Pricing Model (CAPM) merupakan suatu model yang menghub-ungkan tingkat return yang diharapkan dari suatu asset berisiko dengan risiko dari asset tersebut pada kondisi pasar yang seimbang”.

Arbitrage Pricing Theory (APT)

Pada penjelasan sebelumnya telah dijelaskan bahwa Capital Asset Pricing Model (CAPM) merupakan model equilibrium yang menjelaskan mengapa sekuritas yang berbeda memiliki expected return yang berbeda karena dipengaruhi nilai beta yang berbeda dan model ini bukanlah satu – satunya teori yang mencoba menjelaskan bagaimana suatu aktiva ditentukan harganya oleh pasar.

Menurut Stephen Ross dalam Zubir ( 2013 : 226 ) merumuskan suatu teori yang dinamakan sebagai Arbitrage Pricing

Theory (APT) yang merupakan alternatif bagi model CAPM. Model APT ini didasarkan pada hukum satu harga (law of one

price) dimana aset yang sama tidak bisa dijual dengan harga yang berbeda untuk mendapatkan keuntungan arbitrase

(mem-beli aset berharga murah, pada saat yang sama menjual dengan harga yang lebih tinggi sehingga memperoleh laba tanpa risi-ko). Oleh karena itu, apabila terjadi perbedaan harga beli aset dan harga jual aset, maka pasar akan segera mengembalikan harga aset tersebut ke titik keseimbangannya.

Menurut Zubir (2013 : 227) model “APT mengasumsikan bahwa return dari sekuritas merupakan fungsi linear dari berbagai faktor ekonomi makro dan sensitivitas perubahan setiap faktor dinyatakan oleh koefisien beta masing-masing faktor tersebut dan tidak oleh risiko unik”. Pada model APT, IHSG bukan market portofolio yang sesungguhnya tetapi menggunakan variabel atau indeks lain dalam mengestimasi expected return sebuah sekuritas dapat memberikan hasil yang lebih akurat sehingga tidak menimbulkan arbitrase.

Menurut Reilly dan Brown ( 2012 : 1032 ) “APT is a theory that posits that the expected return to a financial asset can be described by its relationship with several common risk factors. The multifactor APT can be contrasted with the single-factor CAPM”.

Kerangka Pikir

Gambar 1. Kerangka Pikir

2. Metode Penelitian

Penelitian ini berfokus pada perbandingan nilai expexted return apabila ingin berinvestasi saham pada perusahaan – pe-rusahaan sub sektor pertambangan batu bara yang terdaftar di Bursa Efek Indonesia (BEI) yang diukur dengan metode

Capi-tal Assets Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT), diarahkan pada data historis harga saham setiap

perus-ahaan yang menjadi sampel dari populasi yang ada tahun 2016 sampai dengan tahun 2018. Teknik Pengumpulan Data

Teknik Pengumpulan data yang digunakan dalam penelitian ini adalah Library Research (Penelitian Kepustakaan), penelitian dilakukan dengan cara mendapatkan data sekunder dari dokumen – dokumen dan laporan yang diperlukan. Data penelitian diperoleh dari data historis harga saham perusahaan – perusahaan sub sektor pertambangan yang terdaftar di Bur-sa Efek Indonesia (BEI) yang dijadikan Bur-sampel dari tahun 2016 – 2018 yang bersumber dari www.idx.co.id, www.bi.go.id, dan

Capital Asset Pricing Model (CAPM)

Arbitrage Pricing Theory (APT)

Analisis Expected Return Porto-folio Saham Pada Perusahaan Sub

ISSN 2686-0074 (online)

Available online at http://journalindonesia.org/index.php/JISER

Available online at http://journalindonesia.org/index.php/JISER www.kemendag.go.id.

Populasi Dan Sample

Populasi dalam penelitian ini adalah semua perusahaan sub sektor pertambangan (mining) yang terdaftar di Bursa Efek Indonesia (BEI) sampai dengan tahun 2019 yang berjumlah 47 perusahaan.

Penentuan sampel dalam penelitian ini menggunakan teknik Purposive Sampling. Menurut Soegiarto (2016 : 49) Purposive Sampling merupakan teknik pengambilan sampel yang disesuaikan dengan tujuan penelitian. Dengan demikian sampel yang diambil ditentukan dulu kriterianya untuk bisa dijadikan sampel dan ukuran besarnya sampel tidak ditentukan.

Berdasarkan kriteria yang dibuat peneliti maka didapatkan sampel sebagai berikut: Tabel 1 : Sampel Penelitian

No Kode Perusahaan Nama Perusahaan

1 ADRO Adaro Energy Tbk

2 GEMS Golden Energy Mines Tbk

3 ITMG Indo Tambangraya Megah Tbk

4 MYOH Samindo Resource Tbk

Alat Analisis

Alat analisis yang digunakan untuk menganalisa hasil penelitian ini adalah

1. Capital Asset Pricing Model (CAPM)

Menurut Jogiyanto (2013 : 207) langkah – langkah perhitungan dengan Capital Asset Pricing Model (CAPM) adalah :

Dalam hal ini :

= Return Harapan Asset ke – i

= Tingkat Bunga Bebas Resiko

E = Return Harapan Portofolio Pasar

= Premi Resiko Pasar

= Resiko Asset ke – i

2. Arbitrage Pricing Theory (APT)

Menurut Zubir (2013 : 228) langkah – langkah untuk perhitungan dengan Arbitrage Pricing Theory (APT) adalah :

Dalam hal ini :

= Return Harapan Pada Sekuritas i

= Tingkat Bunga Bebas Resiko

= Sensitivitas Return Saham Terhadap Inflasi = Sensitivitas Return Saham Terhadap Kurs Rp/USD

= Sensitivitas Return Saham Terhadap Tingkat Suku Bunga SBI = Premi Resiko Inflasi

= Premi Resiko Kurs Rp/USD = Premi Resiko Tingkat Bunga SBI 3. Pemilihan Motode Yang Akurat

kesalahan dugaan (nilai absolut masing – masing kesalahan) sebuah model peramalan. Model yang mempunyai MAD lebih kecil berarti lebih tepat / akurat dibandingkan model yang mempunyai MAD lebih besar, karena semakin kecil MAD menan-dakan bahwa harapan tidak jauh menyimpang dari return aktualnya. Untuk menghitung nilai MAD maka dapat dihitung dengan Rumus :

Dalam hal ini :

MAD = Rata – rata penyimpangan absolut

Ri = Return saham I yang sesungguhnya ( actual return )

E(Ri) = Return saham yang diharapkan ( expected return )

n = Jumlah data

3. Analisis dan Pembahasan

Capital Asset Pricing Model (CAPM)

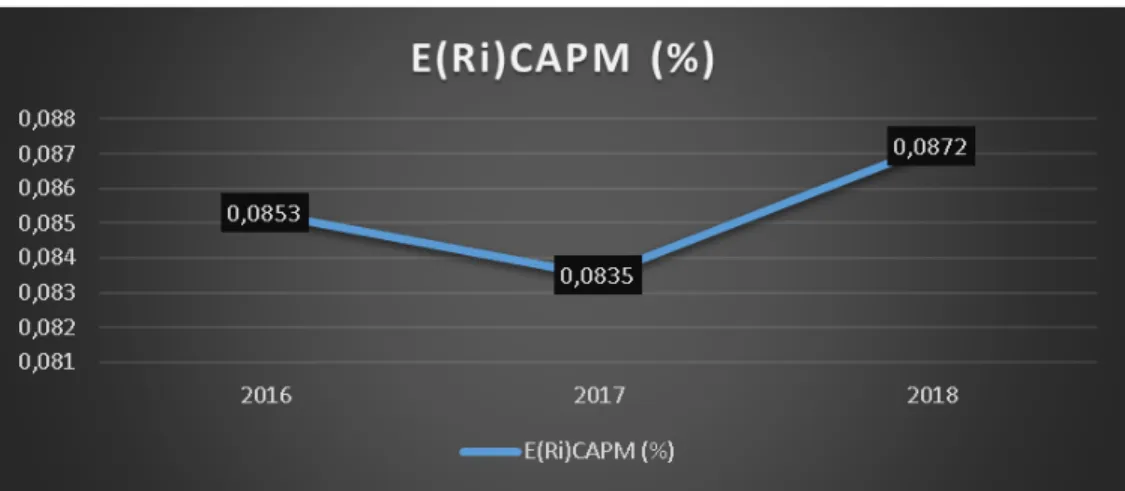

Hasil penelitian expected return pada perusahaan sub sektor pertambangan pada tahun 2016 – 2018 memiliki nilai yang fluktuatif atau tidak meningkat dari tahun ke tahun sehingga hasil tersebut menunjukkan hipotesis ditolak.

Tabel 2 : Rekapitulasi Nilai Expected Return Tahun 2016 – 2018 Pada Perusahaan

Sub Sektor Pertambangan Dengan Menggunakan Metode CAPM

No Tahun E(Ri)CAPM E(Ri)CAPM (%) Keterangan

1 2016 8,5339 0,0853 Meningkat

2 2017 8,3472 0,0835 Menurun

3 2018 8,7171 0,0872 Meningkat

(Sumber : Data Diolah, 2019)

Hasil penelitian ini menunjukkan bahwa metode CAPM memprediksi nilai expected return pada saham – saham perus-ahaan sub sektor pertambangan cenderung fluktuatif penyebabnya adalah metode CAPM hanya menggunakan satu faktor

premium risk yaitu systematic risk (beta) dan dalam penetapan systematic risk (beta) hanya menggunakan nilai dari indeks harga

pasar dan harga saham yang dimiliki masing – masing perusahaan. Dengan demikian beta inilah yang mempengaruhi besar kecilnya suatu output dari CAPM, sehingga output dari CAPM dalam penelitian ini cenderung fluktuatif.

Gambar 2. Grafik Expected Return Tahun 2016 – 2018 Pada Perusahaan

ISSN 2686-0074 (online)

Available online at http://journalindonesia.org/index.php/JISER

Available online at http://journalindonesia.org/index.php/JISER

Arbitrage Pricing Theory (APT)

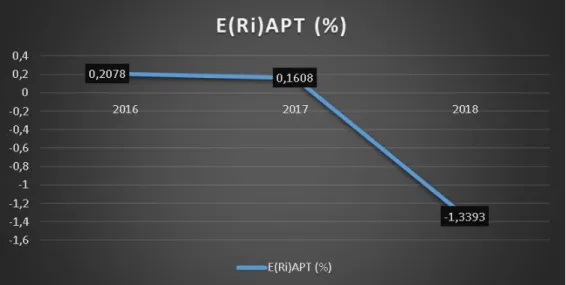

Hasil penelitian expected return pada perusahaan sub sektor pertambangan pada tahun 2016 – 2018 selalu menurun se-hingga hasil tersebut menunjukkan hipotesis ditolak.

Tabel 3 : Rekapitulasi Nilai Expected Return Tahun 2016 – 2018 Pada Perusahaan

Sub Sektor Pertambangan Dengan Menggunakan Metode APT

No Tahun E(Ri)APT E(Ri)APT (%) Keterangan

1 2016 20,7802 0,2078 Menurun

2 2017 16,0822 0,1608 Menurun

3 2018 -133,9313 -1,3393 Menurun

(Sumber : Data Diolah, 2019)

Hasil penelitian ini menunjukkan bahwa metode APT memprediksi nilai expected return pada saham – saham perusahaan sub sektor pertambangan cenderung menurun setiap tahunnya penyebabnya adalah metode APT memakai lebih dari satu faktor premium risk yang diambil dari beberapa faktor makro ekonomi yang ada yaitu systematic risk (beta) inflasi, systematic risk (beta) suku bunga SBI, systematic risk (beta) tingkat nilai tukar rupiah terhadap dollar, dengan demikian beta dari metode APT sangat rinci dan cukup banyak untuk mempengaruhi besar kecilnya suatu output dari APT, sehingga dengan banyaknya resiko sistematis (beta) yang digunakan dalam memprediksi dengan metode APT maka output dari APT dalam penelitian ini cenderung menurun.

Gambar 3. Grafik Expected Return Tahun 2016 – 2018 Pada Perusahaan Sub Sektor Pertambangan Dengan Metode APT

Mean Absolute Deviation (MAD)

Hasil perhitungan MAD CAPM yang lebih kecil dibandingkan MAD APT menunjukkan bahwa CAPM lebih baik dalam memprediksi tingkat expected return perusahaan sub sektor pertambangan tahun 2016 – 2018 sehingga hasil ini juga menun-jukkan bahwa hipotesis diterima.

Memprediksi Nilai Expected Return Tahun 2016 – 2018.

0,7209 4,8116

(Sumber : Data Diolah, 2019)

4. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan di bab sebelumnya maka dapat ditarik kesimpulan sebagai berikut :

1. Hasil penelitian untuk mencari nilai expected return pada perusahaan sub sektor pertambangan tahun 2016 – 2018 dengan metode Capital Asset Pricing Model (CAPM) menunjukkan hasil yang cenderung fluktuatif (tidak meningkat) dimana pada tahun 2017 mengalami penurunan yang tidak signifikan dari tahun sebelumnya dan di tahun 2018 kembali mengalami kenaikan. Hal ini disebabkan karena faktor resiko sistematis yang dipakai dalam penentuan nilai CAPM hanya menggunakan satu faktor. Faktor yang digunakan dalam metode CAPM merupakan faktor internal dari dalam lingkungan perusahaan yaitu faktor harga saham yang ada di berbagai perusahaan sehingga ketika harga saham perusahaan sub sektor pertambangan mengalami fluktuatif maka hasil dari CAPM juga akan fluktuatif, sehingga dengan kata lain dalam perhitungan dengan metode CAPM tidak ada faktor lain yang dapat mempengaruhi nilai expected return CAPM.

2. Hasil penelitian untuk mencari nilai expected return pada perusahaan sub sektor pertambangan tahun 2016 – 2018 dengan metode Arbitrage Pricing Theory (APT) menunjukkan hasil yang cenderung menurun cukup signifikan dari tahun 2016 sampai kepada tahun 2018. Hal ini disebabkan karena banyaknya faktor resiko sistematis yang dipakai dalam perhitungan model APT dan faktor tersebut merupakan faktor eksternal yang dihasilkan dari faktor makro ekonomi seperti faktor inflasi, faktor suku bunga SBI dan faktor nilai tukar rupiah terhadap dolar, dimana faktor – faktor makro ekonomi tersebut dalam periode penelitian mengalami peningkatan sehingga ketika faktor makro ekonomi mengalami kenaikan maka dapat menyebabkan nilai dari saham itu sendiri akan mengalami penurunan seperti yang ditunjukkan pada model APT.

3. MAD dilakukan untuk menilai metode manakah yang terbaik diantara CAPM dan APT, dalam hal ini secara keseluruhan nilai expected return untuk metode CAPM lebih kecil dibandingkan nilai expected return yang dihitung dengan metode APT periode perhitungan tahun 2016 – 2018 yang menunjukkan bahwa metode CAPM lebih baik dibanding dengan metode APT. Hal ini disebabkan karena metode CAPM hanya dipengaruhi oleh satu faktor sistematis lain halnya dengan metode APT yang dipengaruhi oleh banyak faktor penentu dalam perhitungannya.

Saran yang dapat penulis sampaikan dalam penelitian ini adalah :

1. Saran bagi para investor dengan adanya hasil penelitian ini maka ada baiknya untuk selalu memperhatikan setiap komponen – komponen yang ada dalam dunia investasi tidak hanya memperkirakan seberapa besar keuntungan yang akan didapat akan tetapi diharapkan juga mampu mengenali, memperhatikan, mempertimbangkan dan menganalisa setiap risiko – risiko yang akan dihadapai nantinya dalam dunia investasi yang akan dijalani.

2. Saran bagi peneliti selanjutnya adalah agar bisa menambahkan variabel – variabel F surprise dari faktor makro ekonomi lain yang bisa mempengaruhi beta APT, bisa menambahkan jumlah sampel penelitian, memperluas periode penelitian dan bahkan memperbanyak jumlah data dalam penelitian sehingga mampu menyempurnakan penulisan ini agar lebih bermanfaat bagi kebanyakan orang.

References

Bodie. et, al. 2014. Investments 10th Edition. USA : McGraw-Hill Education

ISSN 2686-0074 (online)

Available online at http://journalindonesia.org/index.php/JISER

Available online at http://journalindonesia.org/index.php/JISER

Darmadji, Tjiptono dan Hendi M. Fakhruddin. 2012. Pasar Modal Di Indonesia: Pendekatan Tanya Jawab. Edisi Ketiga. Jakarta: Salemba Empat.

Fabozzi, Frank. J and Pamela Peterson Drake. 2009. Finance Capital Market, Financial Management, and Investment Management. New Jersey : John Wiley & Son, Inc.

Gaspersz, Vincent. 2010. Production Planning And Inventory Control. Jakarta : Gramedia Pustaka Umum. Gitman, Lawrance J and Chad J. Zutter. 2012. Principles Of Managerial Finance 13th Edition. USA : Prentice Hall

Halim, Abdul. 2009. Analisis Kelayakan Investasi Bisnis. Yogyakarta: Graha Ilmu.

Husnan, Suad. 2015. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Edisi Kelima. Jogjakarta: UPP STIM YKPN.

Horne, James C. Van and Jhon M Wachowicz, Jr. 2012. Fundamentals Of Financial Management 13th Edition. London : Prentice Hall

Jogiyanto. 2013. Teori Portofolio dan Analisis Investasi. Edisi Tiga. Cetakan Tujuh. Jogjakarta: BPFE. Paramasivan, C. And T. Subramanian. 2013. Financial Management. New Delhi : New Age

Reilly, Frank K and Keith C. Brown. 2012. Investment Analysis & Portfolio Management 10th Edition. USA : Cengage Learning

Soegiarto, Eddy. 2016. Metode Penelitian dan Penulisan Ilmiah. Tanggerang Selatan : Mahkota Ilmu Sudjinan. 2016. Manajemen Keuangan. Edisi Revisi. Balikpapan

Tandelilin, Eduardus. 2010. Portofolio dan Investasi Teori dan Aplikasi. Edisi Pertama. Yogyakarta : Kanisius Zubir, Zalmi. 2013. Manajemen Portofolio: Penerapannya dalam Investasi Saham. Jakarta: Salemba Empat.