1 1.1 Latar Belakang

Setiap perusahaan memiliki tujuan utama yaitu untuk memperoleh laba

yang maksimal. Dengan laba atau keuntungan maksimal perusahaan dapat

mempertahankan kelangsungan hidup perusahaan. Namun dewasa ini dunia usaha

berkembang semakin pesat. Banyak perusahaan-perusahaan baru yang

bermunculan sehingga membuat persaingan usaha yang begitu ketat dan

kompetitif. Oleh karena itu para pelaku perusahaan dituntut untuk bisa mengelola

sumber daya yang mereka miliki lebih efektif dan efisien demi menunjang apa

yang telah menjadi tujuan perusahaan sebelumnya. Pada era globalisasi ini,

persaingan antar perusahaan yang semakin ketat, menuntut perusahaan untuk

menghadapi dan mengantisipasi segala situasi agar mampu bertahan dan tetap

maju di tengah situasi tersebut, khususnya dalam rangka pencapaian tujuan utama

perusahaan tersebut (Chandra, 2010).

Tujuan lain dari pendirian suatu perusahaan adalah untuk memaksimalkan

nilai perusahaan tersebut dimana dapat tercerminkan oleh harga sahamnya. Setiap

perusahaan tentunya menginginkan nilai perusahaan yang tinggi sebab hal

tersebut juga secara tidak langsung menunjukkan kemakmuran pemegang saham

juga tinggi. Nilai perusahaan yang tinggi dapat meningkatkan kemakmuran bagi

para pemegang saham, sehingga para pemegang saham akan menginvestasikan

modalnya kepada perusahaan tersebut (Haruman, 2008).

Nilai perusahaan menggambarkan seberapa baik atau buruk manajemen

mengelola kekayaannya, hal ini bisa dilihat dari pengukuran kinerja keuangan

yang diperoleh. Suatu perusahaan akan berusaha untuk memaksimalkan nilai

perusahaannya. Peningkatan nilai perusahaan biasanya ditandai dengan naiknya

harga saham di pasar (Rahayu, 2010).

Nilai perusahaan merupakan nilai aktual per lembar saham yang akan

2012:352). Bagi perusahaan yang sudah go public maka nilai pasar ditentukan

oleh mekanisme permintaan dan penawaran di bursa, yang tercermin dalam listing

price. Berbeda hal nya dengan perusahaan publik, yang nilai pasar ditetapkan oleh

lembaga independen seperti perusahaan jasa penilai.

Sektor pertambangan ini sangat menarik investor untuk diamati tingkat

kinerja keuangannya, seiring dengan naiknya harga saham sektor pertambangan

yang juga akan berpengaruh terhadap return saham para pemegang saham.

Keberhasilan investasi yang dilakukan oleh perusahaan akan memberikan sinyal

positif bagi peningkatan nilai perusahaan yang tercermin pada peningkatan harga

sahamnya.

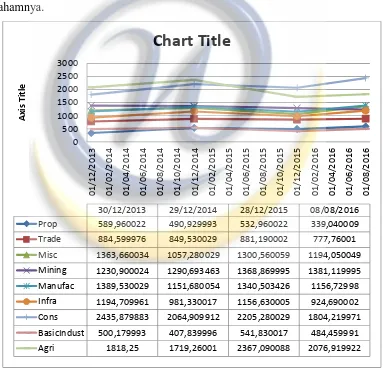

Sumber: IDX

Gambar 1.1

Perbandingan Harga Saham Perusahaan di BEI Tahun 2013-2016

Berdasarkan Gambar 1.1 di atas terlihat bahwa harga saham perusahaan di

BEI periode 2013-2016 mengalami fluktuatif, pada tahun 2014 harga saham

perusahaan umumnya mengalami penurunan, namun hanya pada perusahaan

sektor pertambangan yang mengalami kenaikan. Pada tahun 2015 harga saham

perusahaan mengalami peningkatan, sedangkan pada tahun 2016 harga saham

perusahaan kembali mengalami penurunan, namun hanya pada perusahaan sektor

pertambangan yang mengalami kenaikan. Atas dasar hal tersebut, maka penelitian

ini penting untuk diteliti pada sektor pertambangan guna melihat sejauh mana

kinerja keuangan perusahaan.

Indeks sektor pertambangan dan perkebunan menguat tajam pada awal

perdagangan Senin (7/3/2016) mengikuti reli harga komoditas di pasar global.

Pergerakan positif harga komoditas tambang masih berpeluang mengangkat

saham sektoral berbasis komoditas. Saham emiten-emiten yang berbasis

komoditas menguat tajam terdorong penguatan stabil harga minyak di bursa

berjangka. Kontrak WTI diperdagangkan menguat 1,87% ke US$36,59 per barel

setelah naik 9,58% sepanjang minggu lalu. Indeks sektor pertambangan

mencatatkan penguatan paling tajam, bergerak naik 1,66% dipimpin saham PT

Bukit Asam (Persero) Tbk (PTBA) yang naik 5,17% dan PT Vale Indonesia Tbk

(INCO) yang menguat 3,09%. Harga almunium naik 10,04% ke US$9.320,50 per

ton di London Metal Exchange sepanjang minggu lalu, sedangkan harga batu bara

di Rotterdam menguat 4,57% ke US$45,75 per ton pada periode yang sama.

(Bisnis.com).

Faktor yang mempengaruhi nilai perusahaan diantaranya adalah melalui

kinerja keuangan perusahaan. Jika kinerja keuangan menunjukkan prospek yang

baik, maka saham tersebut akan diminati oleh para investor dan berpengaruh pada

nilai jual saham tersebut. Penilaian kinerja keuangan perusahaan dapat dilakukan

dengan analisis rasio keuangan. Rasio yang dapat digunakan untuk mengukur

kinerja keuangan perusahaan adalah return on assets (ROA) dan return On Equity

(ROE). Return on Assets (ROA) sendiri merupakan salah satu bentuk dari rasio

profitablitas untuk mengukur kemampuan perusahaan, dalam menghasilkan laba

dari pendapatan bersih dibagi dengan modal; menggambarkan tentang tingkat

pengembalian dari investasi para pemegang saham.

ROA dan ROE yang positif menunjukkan bahwa dari total aktiva yang

digunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan.

Sebaliknya jika ROA dan ROE negatif menunjukkan total aktiva yang digunakan

tidak memberikan keuntungan. Oleh karena itu dengan semakin positif nya nilai

dari ROA dan ROE maka akan menunjukkan kinerja keuangan yang baik pula

yang akan di ikuti dengan meningkatnya harga saham dari perusahaan tersebut.

Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin

diminati investor, karena tingkat kembalian akan semakin besar. Hal ini juga akan

berdampak bahwa harga saham dari perusahaan tersebut di Pasar Modal juga akan

semakin meningkat. Dengan kata lain ROA dan ROE akan berpengaruh terhadap

harga saham perusahaan, sehingga meningkatkan nilai perusahaan.

Salah satu indikator untuk menilai nilai perusahaan memiliki prospek baik

atau tidak di masa mendatang, adalah dengan melihat kemampuan perusahaan

dalam menghasilkan laba. Laba perusahaan selain merupakan indikator suatu

perusahaan memenuhi kewajiban bagi para penyandang dananya, juga merupakan

elemen dalam penciptaan nilai perusahaan (Rahayu, 2010).

Para pemilik modal, yang hanya berorientasi pada laba material, telah

merusak keseimbangan kehidupan dengan cara menstimulasi potensi ekonomi

yang dimilki manusia secara berlebihan yang tidak memberi kontribusi bagi

peningkatan kemakmuran mereka tetapi justru menjadikan mereka mengalami

penurunan kondisi sosial (Anggraini,2006)

Pada saat ini banyak perusahaan menjadi semakin berkembang, maka pada

saat itu pula kesenjangan sosial dan kerusakan lingkungan sekitarnya dapat

terjadi, karena itu pula muncul kesadaran untuk mengurangi dampak negatif ini.

Banyak perusahaan kini mengembangkan apa yang disebut Corporate Social

Responsibilty (CSR). Penerapan CSR tidak lagi dianggap sebagai cost, melainkan

investasi perusahaan (Kusumadilaga, 2010).

Dengan menerapkan CSR, diharapkan perusahaan memperoleh legitimasi

tersebut menunjukkan bahwa perusahaan yang melaksanakan CSR akan

mendapatkan respon positif dari para pelaku pasar. (Kiroyan, 2006 dalam

Puspaningrum, 2014).

Pada era masyarakat yang mulai peduli terhadap lingkungan, CSR

merupakan hal yang wajib dilakukan dan bukan sekedar pilihan sukarela bagi

perusahaan. Kewajiban perusahaan dalam menerapkan CSR diatur dalam Undang

–Undang Nomor 40 Tahun 2007. Pasal 74 Undang –Undang Perseroan Terbatas menyatakan : (a) Perseroan yang menjalankan kegiatan usahanya di bidang

dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung

Jawab Sosial dan Lingkungan (Pasal 74:1). (b) Tanggung Jawab Sosial dan

Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban

Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang

pelaksanaannya dilakukan dengan memperhatikan kepatuhan dan kewajaran

(Pasal 74 : 2). (c) Perseroan yang tidak melaksanakan kewajiban sebagaimana

yang dimaksud pada ayat (1) dikenai sanksi sesuai denan ketentuan peraturan

perundang–undangan (Pasal 74 : 3). Dengan peraturan ini, perusahaan khususnya perseroan terbatas yang bergerak di bidang atau berkaitan dengan sumber daya

alam diwajibkan melaksanakan tanggung jawab sosial kepada masyarakat.

Perusahaan sektor pertambangan adalah perusahaan yang menyediakan

barang yang banyak digunakan oleh konsumen. Oleh karena itu, perusahaan

sektor pertambangan adalah jenis perusahaan yang sangat concern terhadap

masalah lingkungan. Program CSR akan menciptakan suatu kaitan emosional

antara masyarakat dengan perusahaan apabila dikembangkan dengan baik, yang

nantinya akan berdampak pada brand awareness, dan nantinya akan menciptakan

keuntungan bagi perusahaan. Contoh bentuk tanggungjawab sosial perusahaan itu

bermacam-macam, mulai dari melakukan kegiatan yang dapat meningkatkan

kesejahteraan masyarakat dan perbaikan lingkungan, pemberian beasiswa untuk

anak tidak mampu, pemberian dana untuk pemeliharaan fasilitas umum,

sumbangan untuk desa/fasilitas masyarakat yang bersifat sosial dan berguna untuk

masyarakat banyak, khususnya masyarakat yang berada di sekitar perusahaan

perusahaan untuk mengembangkan usahanya dan mendapatkan citra yang baik di

masyarakat.

Program pemberdayaan dan pemeliharaan lingkungan dan masyarakat

sangat penting untuk perusahaan tambang. Namun masih sedikit perusahaan

tambang di Indonesia yang sadar dan serius melakukan program tanggung jawab

sosial(CSR).Aktivis dari Lingkar Studi CSR Jalal menjelaskan, dari ribuan

perusahaan tambang yang beroperasi di Indonesia, hanya sekitar 10 perusahaan

yang secara serius dan berkelanjutan menjalankan program CSR.Jumlah

perusahaan tambang di Indonesia banyak sekali, mungkin ribuan tetapi yang

memiliki kesadaran yang memadai sampai 10, kalau perusahaan tambang yang

legal," ungkap Jalal seusai diskusi CSR di JCC, Senayan, Jakarta, Sabtu

(14\/7\/2012).Menurutnya, perusahaan tambang di Indonesia yang kebanyakan

adalah perusahaan kecil dan sedang. Kepedulian mereka akan lingkungan

khususnya dalam menjalankan program CSR sangat rendah. udah sangat jelas,

kalau perusahaan kecil dan sedang itu kepedulian lingkungannya sangat rendah

karena mereka mau beroperasinya dalam jangka pendek dan ambil sumber daya

langsung pergi, sambungnya.Sementara itu, perusahaan tambang besar yang

jumlahnya hanya mencapai puluhan dan tergabung dalam Indonesia Mining

Association (IMA) memiliki kesadaran CSR yang tinggi. Jika perusahaan

tambang besar melakukan aktivitas yang merugikan lingkungan justru bukan

hanya lingkungan sendiri yang terkena dampaknya, tetapi perusahaan itu sendiri

juga akan dirugikan. erusahaan-perusahaan yang lebih besar nggak bisa

melakukan itu kerena investasi mereka dalam jumlah besar dan dalam jangka

panjang. Mereka tidak akan memperoleh dukungan dari masyarakat untuk

beroperasi dalam jangka panjang. Semua perusahaan tambang, baik kecil hingga

besar seharusnya wajib menjalankan program CSR secara serius dan

berkelanjutan di lokasi pertambangan. CSR adalah sebuah manajemen

pengelolaan dampak dari aktivitas pertambangan, sehingga tidak ada pengecualian

skala usahanya. Karena CSR management, perusahaan-perusahaan yang lebih

kecil kan dampaknya lebih kecil, seharusnya mereka bisa mengelola dampaknya

kecil.(https://finance.detik.com/berita-ekonomi-bisnis/1965426/ribuan-perusahaan-tambang-di-ri-hanya-10-yang-jalankan-csr, di unduh September

2017).

Perusahaan di Indonesia belum semua menjalankan program

tanggungjawab sosial perusahaan (coporate social responsibility) dengan baik,

padahal mereka memiliki kemampuan menjalankannya. Terdapat beberapa

fenomena, terkait permasalahan yang muncul dikarenakan perusahaan dalam

melaksanakan operasinya kurang memperhatikan kondisi lingkungan dan sosial di

sekitarnya, hususnya perusahaan yang aktivitasnya berkaitan dengan pengelolaan

sumber daya alam (ekstraktif). Setidaknya ada enam kasus yang mendapatkan

perhatian cukup besar dari khalayak, antara lain: pembebasan Newmont Minahasa

Raya (NMR) dari tuduhan pencemaran Teluk Buyat; gugatan atas meluapnya

lumpur panas Lapindo; tuduhan pembalakan liar kepada RAPP dan APP,

perseteruan antara masyarakat Meruya Selatan Jakarta dengan PT Portanigra,

dugaan korupsi PT Asian Agri, dan kasus suap perusahaan kepada pemerintah

yang melibatkan perusahaan raksasa Monsanto. Selain enam kasus utama ini ada

juga sejumlah kasus yang pada akhirnya memungkinkan perusahaan diseret ke

muka pengadilan, seperti demonstrasi tuntutan gaji karyawan PT Freeport dan

soal kontrak perusahaan sepatu Nike dengan PT Naga Sakti Paramashoes (NASA)

dan PT Hardaya Aneka Shoes Indonesia (HASI). Dua perusahaan Indonesia yang

berada di bawah Group Central Murdaya, miliki pengusaha kakap asal Indonesia

Hartati Murdaya. Untuk kasus pemenangan NMR, terdapat catatan khusus yang

sangat menarik. (Rahayu, http//nasional.tempo.com, Oktober 2016).

Kasus lain mengenai CSR terjadi pada PT. Freeport Indonesia. PT.

Freeport Indonesia adalah sebuah perusahaan pertambangan yang mayoritas

sahamnya dimiliki Freeport-MCMoRan Copper & Gold Inc. sebuah perusahaan

Amerika Serikat,PT. Freeport Indonesia merupakan penghasil emas terbesar di

dunia melalui tambang Grasberg. Freport Indonesia telah melakukan eksplorasi di

dua tempat di Papua, masing-masing tambang Erstberg (dari tahun 1967) dan

tambang Grasberg (sejak tahun 1988) di kawasan Tembaga Pura, Kabupaten

Mimika, Propinsi Papua. Perusahaan sudah melaksanakan tanggung jawab sosial

orang-orang Papua diarea pertambangan dan melakukan konservasi terhadap

lingkungan. Sebenarnya apabila dilihat dari sudut pandang perusahaan bahwa

investasi yang sangat besar yang dilakukan di tanah Papua harus menguntungkan

dari segi financial untuk jangka panjang karena terkait dengan kepentingan para

pemegang saham perusahaan. Dengan ditanda tanganinya kontrak artinya semua

pihak yang terlibat paham dan mengerti isi kontrak tersebut, jadi PT. Freeport

harus menjalankan kewajibannya terhadap pemerintah, masyarakat dan

lingkungan sesuai dengan isi kontrak tersebut. PT. Freeport Indonesia telah

memberikan kompensasi terhadap masyarakat Papua, namun tidak dapat

dipungkiri bahwa ada sebagian masyarakat Papua yang lain tidak mendapatkan

ganti rugi. Di sisi lain, pemiskinan juga berlangsung di wilayah Mimika, yang

penghasilannya hanya sekitar $132/tahun, pada tahun 2005. Kesejahteraan

penduduk Papua tak secara otomatis terkerek naik dengan kehadiran Freeport

yang ada di wilayah mereka tinggal. Di wilayah operasi Freeport, sebagian besar

penduduk asli berada di bawah garis kemiskinan dan terpaksa hidup mengais

emas yang tersisa dari limbah Freeport. Selain permasalahan kesenjangan

ekonomi, aktivitas pertambangan Freeport juga merusak lingkungan secara masif

serta menimbulkan pelanggaran HAM (Agung Dema, https:// agung

dema.Wordpress.com, diunduh Oktober 2016)

Anwar et al. (2010) mengatakan bahwa pengungkapan CSR dalam laporan

tahunan (annual report) memperkuat citra perusahaan dan menjadi sebagai salah

satu pertimbangan yang diperhatikan investor maupun calon investor memilih

tempat investasi karena menganggap bahwa perusahaan tersebut memberikan citra

(image) kepada masyarakat bahwa perusahaan tidak lagi hanya mengejar profit

semata tetapi sudah memperhatikan lingkungan dan masyarakat.

CSR adalah gagasan yang membuat perusahaan tidak hanya

bertanggungjawab dalam hal keuangannya saja, tetapi juga terhadap masalah

sosial dan lingkungan sekitar perusahaan agar perusahaan dapat tumbuh secara

berkelanjutan, seperti pendapat Sari (2012) yang menyatakan bahwa tanggung

jawab perusahaan lebih luas lagi, sampai pada kemasyarakatan. Perkembangan

operasional perusahaan. Sejalan dengan hal tersebut, perusahaan yang

aktivitasnya terkait dengan sumber daya alam wajib mengungkapkan CSR, hal itu

termuat dalam UU No.40 tahun 2007 tentang Perseroan Terbatas. CSR dapat

dipandang sebagai kewajiban dunia bisnis untuk menjadi akuntabel terhadap

seluruh stakeholder, bukan hanya terhadap salah satu stakeholder saja. Jika

perusahaan tidak memberikan akuntabilitas kepada seluruh stakeholder yang

meliputi karyawan, pelanggan, komunitas, lingkungan lokal/global, pada akhirnya

perusahaan tersebut akan dinilai buruk dan tidak akan mendapatkan dukungan

dari masyarakat.

CSR merupakan bentuk tanggung jawab perusahaan untuk memperbaiki

masalah sosial dan lingkungan yang terjadi akibat aktivitas operasional

perusahaan, oleh sebab itu CSR sangat berperan untuk meningkatkan nilai

perusahaan. Perusahaan harus menganggap CSR sebagai strategi jangka panjang

yang menguntungkan, bukan sebagai aktivitas yang merugikan. Selain itu, Chariri

(2008) berpendapat bahwa pengungkapan CSR dapat digunakan sebagai alat

manajerial untuk menghindari masalah sosial dan lingkungan.

Atas dasar hal di atas, maka penelitian ini penting untuk diteliti pada

sektor pertambangan guna melihat sejauhmana kinerja keuangan dan

pengungkapan sosial (CSR) mampu mempengaruhi pandangan stakeholder

tentang nilai perusahaan mengingat beberapa fakta mengenai perusahan

pertambangan yang telah disebutkan. Pemilihan tahun 2012-2015 sebagai tahun

pengamatan karena tahun tersebut merupakan tahun terbaru pada saat penelitian

dilakukan.

Hubungan signifikan antara kinerja keuangan dengan nilai perusahaan

akan terlihat jika melihat tujuan utama setiap perusahaan yaitu untuk memperoleh

laba yang maksimal dimana dengan adanya peningkatan laba menunjukkan bahwa

kinerja keuangan sebuah perusahan mengalami peningkatan (Chandra, 2010).

Nilai perusahaan menggambarkan apresiasi investor terhadap hasil kerja

manajemen dalam mengelola aset perusahaan. Nilai perusahaan tercermin dari

prospek perusahaan di masa depan. Peningkatan nilai perusahaan salah satunya

dipengaruhi oleh kinerja keuangan, terutama pada profitabilitas (Rahayu, 2010).

Pada penelitian Agustina (2013), berbagai aspek keuangan di dalam

perusahaan berpengaruh signifikan terhadap nilai perusahaan, salah satunya

adalah rasio profitabilitas. Dewasa ini banyak pimpinan mendasarkan kinerja

perusahaan yang dipimpinnya pada financial performance. Paradigma yang dianut

oleh banyak perusahaan tersebut adalah profit oriented. Perusahaan yang dapat

memperoleh laba besar dapat dikatakan berhasil atau memiliki kinerja keuangan

yang baik. Sebaliknya apabila laba yang diperoleh perusahaan relatif kecil, maka

dapat dikatakan perusahaan kurang berhasil atau kinerja yang kurang baik. Hal ini

dikarenakan profitabilitas adalah hasil akhir dari sejumlah kebijakan dan

keputusan manajemen perusahaan.

Pengukuran terhadap profit akan memungkinkan bagi perusahaan dalam

hal ini pihak manajemen untuk mengevaluasi tingkat earning dalam hubungan

dengan volume penjualan jumlah aktiva dan investasi tertentu dari pihak

manajemen. Profitabilitas dalam penelitian ini diukur dengan Return on Total

Assets (ROA) dan Return on Equity (ROE). Menurut Brigham (2010:112-115), Return on Total Assets (ROA) adalah Rasio yang diperoleh dari pendapatan bersih

dibagi dengan jumlah aktiva. Sedangkan Return on Equity (ROE) adalah Rasio

dari pendapatan bersih dibagi dengan modal; menggambarkan tentang tingkat

pengembalian dari investasi para pemegang saham.

Variabel CSR digunakan sebagai variabel yang mempengaruhi nilai

perusahaan karena berdasarkan dengan teori stakeholder menyatakan bahwa

perusahaan harus melakukan pengungkapan tanggungjawab sosial kepada para

stakeholder. Hal ini menunjukkan bahwa pasar juga memberikan respon yang

positif terhadap pengungkapan CSR yang dilakukan oleh perusahaan

(Wirakusuma & Yuniasih, 2009). Secara teoritis, semakin banyaknya aktivitas

CSR yang diungkapkan oleh perusahaan, maka nilai perusahaan akan semakin

meningkat karena pasar akan memberikan apresiasi positif kepada perusahaan

yang melakukan CSR yang ditunjukkan dengan peningkatan harga saham

sebagai pedoman untuk menilai potensi keberlanjutan suatu perusahaan. Oleh

sebab itu, dalam mengambil keputusan investasi, banyak investor yang cukup

memperhatikan CSR yang diungkapkan oleh perusahaan.

Oleh karena itu penelitian ini ingin menemukan pengaruh signifikan

interaksi kinerja keuangan (ROA dan ROE) dan CSR terhadap nilai perusahaan.

Berdasarkan asumsi, pertimbangan dan alasan tersebut maka penulis tertarik

untuk melakukan penelitian dengan judul” Pengaruh Kinerja Keuangan dan

Corporate Social Responsibility Terhadap Nilai Perusahaan”. (Studi pada

Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode

2012-2015).

1.2 Identifikasi Masalah

Berdasarkan uraian di atas, penelitian ini akan menguji variabel-variabel

yang mempengaruhi nilai perusahaan. Oleh karena itu dapat diidentifikasi

masalah penelitian dalam bentuk pertanyaan sebagai berikut:

1. Bagaimana Return On Assets, Return On Equity, dan aktivitas Corporate Social Responsibility Pada Perusahaan Pertambangan yang Terdaftar di Bursa

Efek Indonesia selama Periode 2012-2015?

2. Bagaimana perkembangan nilai perusahaan pada Perusahaan Pertambangan

yang Terdaftar di Bursa Efek Indonesia selama Periode 2012-2015?

3. Bagaimana pengaruh Return On Assets, Return On Equity, dan Corporate

Social Responsibility Terhadap Nilai Perusahaan Pada Perusahaan sektor

Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode selama

2012-2015 baik secara simultan maupun secara parsial?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk menganalisis perkembangan Return On Assets, Return On Equity, dan

aktivitas Corporate Social Responsibility Pada Perusahaan Pertambangan

2. Untuk mengetahui perkembangan nilai perusahaan pada Perusahaan

Pertambangan yang Terdaftar di Bursa Efek Indonesia selama Periode

2012-2015

3. Untuk mengetahui pengaruh Return On Assets, Return On Equity, dan

Corporate Social Responsibility Terhadap Nilai Perusahaan Pada Perusahaan

sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia selama Periode

2012-2015 baik secara simultan maupun secara parsial

1.4 Manfaat Penellitian

Dengan dilakukannya penelitian ini, penulis berharap bahwa hasil

penelitian dapat berguna bagi berbagai pihak diantaranya adalah:

Bagi akademisi

1. Penulis

Penelitian ini merupakan bagian dari proses belajar yang diharapkan dapat

menambah wawasan, pengetahuan daya nalar dan memperluas cakrawala

berpikir dalam mengetahui pengaruh Return On Assets, Return On Equity,

dan Corporate Social Responsibility Terhadap Nilai Perusahaan sehingga

dapat lebih memahami aplikasi dari teori-teori yang selama ini dipelajari

dibandingkan kondisi yang sesungguhnya terjadi di lapangan.

2. Perusahaan

Hasil penelitian ini diharapkan dapat memberikan gambaran dan masukan

bagi pihak manajemen perusahaan agar lebih meningkatkan profitabiltas, CSR

dan nilai perusahaan karena dapat mempengaruhi minat investor dalam

menanamkan modalnya.

3. Investor

Hasil penelitian ini diharapkan dapat memberikan masukan bagi para investor

untuk lebih mempertimbangkan nilai perusahaan sebelum melakukan investasi

di perusahaan tersebut. Serta diharapkan dapat bermanfaat menjadi

1.5 Sistematika Penulisan

Untuk memberikan gambaran yang singkat mengenai pembahasan skripsi,

maka skripsi ini dibagi menjadi 5 bab yang saling berhubungan. Adapun

sistematika penulisan sebagai berikut:

BAB I PENDAHULUAN

Berisi tentang latar belakang, perumusan masalah, tujuan dan manfaat penelitian,

ruang lingkup penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisikan teori yang berupa pengertian dan definisi yang diambil dari

kutipan buku yang berkaitan dengan penyusunan laporan skripsi serta beberapa

literature review yang berhubungan dengan penelitian. BAB III METODE PENELITIAN

Bab ini menjelaskan tentang perusahaan pertambangan yang menjadi objek

penelitian. Variabel penelitian yang digunakan adalah ROA,ROE,CSR dan PBV.

Metode analisis yang digunakan adalah uji asumsi klasik, analisis koefisien

korelasi, analisis koefisien determinasi, analisis regresi linier berganda dan uji

hipotesis.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelaskan tentang penyajian data penelitian, pengolahan terhadap data

yang terkumpul dan hasil penelitian yang dicapai.

BAB V KESIMPULAN DAN SARAN

Bab ini menjelaskan kesimpulan dan saran yang diperoleh dari hasil penelitian