BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Secara umum penelitian dapat diartikan sebagai suatu proses pengumpulan dan analisis data yang dilakukan secara sistematis dan logis untuk mencapai tujuan tertentu. Dalam penelitian ini peneliti menggunakan desain deskriptif dengan pendekatan kuantitatif. Pendekatan kuantitatif didasarkan atas pengembangan pengaruh satu variabel terhadap variabel lain.

Menurut Sugiyono (2006:11) penelitian deskriptif adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

Peneliti menganalisis pengaruh pengetahuan wajib pajak tentang peraturan pajak, pemahaman wajib pajak tentang sistem perpajakan, pelayanan fiskus serta pemahaman wajib pajak akan sanksi pajak terhadap pelaporan kewajiban perpajakan.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh wajib pajak orang pribadi di KPP Pratama Medan Petisah. Sedangkan sampel penelitian adalah 81 responden. Metode pengambilan sampel yang dilakukan adalah quota sampling yaitu sampel yang dipilih adalah sampel yang paling mudah ditemui dari kelompok yang sudah ditentukan berdasarkan jumlah quota yang telah ditentukan sebelumnya. Tekhnik penentu sampel menggunakan acidental sampling yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, apabila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data.

3.3 Jenis dan Sumber Data

Dalam penelitian ini sumber data yang dipakai adalah sebagai berikut: a. Data Primer

Menurut Umar (2002:82) data primer “merupakan data yang didapat dari sumber pertama baik dari individu ataupun perseorangan, seperti hasil wawancara atau hasil pengisian kuesioner”. Data primer ini berupa hasil penyebaran angket kepada responden.

b. Data Sekunder

Adapun metode pengumpulan data yang digunakan adalah :

1. Angket (questioner) yaitu metode pengumpulan data dimana penulis membuat daftar pertanyaan dalam bentuk angket yang ditujukan kepada responden yaitu wajib pajak orang pribadi dengn menggunakan skala likert dengan bentuk checklist.

2. Studi dokumentasi yaitu memperoleh data dengan mencari

dokumen-dokumen yang terdaftar di KPP Pratama Medan Petisah.

3.5. Definisi Operasional dan Pengukuran Variabel Penelitian

Dalam pengujian hipotesis, maka perlu diteliti variabel-variabel dengan penentuan indikator-indikator yang digunakan. Adapun variabel-variabel dalam penelitian ini terdiri dari variabel dependen dan variabel independen.

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah pelaporan kewajiban perpajakan.

2. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah pengetahuan wajib pajak tentang peraturan perpajakan, pemahaman wajib pajak tentang sistem perpajakan, pelayanan fiskus, dan pemahaman wajib pajak akan sanksi perpajakan.

Pengembangan Variabel dan Indikator

Variabel Indikator No

Instrumen

Variabel X1

Pengetahuan Wajib Pajak Tentang Pajak

- Memiliki pengetahuan dalam bidang pajak - Memiliki latar belakang pendidikan pajak - Mampu memahami ketentuan perpajakan

- Mampu memahami secara dalam karakteristik perpajakan

- Bersikap kooperatif atas nilai pajak yang dimilikinya

- Mampu memahami sistem perpajakan dengan baik - Mampu menjelaskan makna dan arti perpajakan

dengan baik

- Mampu melaksanakan sistem perpajakan dengan baik

- Mampu menjelaskan wewenang atas perpajakan

1

- Dapat merasakan pelayanan yang baik dari fiskus - Merasa senang dengan pelayanan yang diberikan

fiskus

- Merasa puas dengan pelayanan yang diberikan fiskus

- Tidak pernah menerima perlakuan kasar dari fiskus

1

- Mampu mengetahui sanksi-sanksi pajak dengan baik

- Mampu memahami norma pajak dengan baik - Mampu melaksanakan wewenang pajak dengan

baik

- Tidak pernah dikenakan sanksi pajak

1

2 3

4

Kesadaran wajib pajak dalam

pelaporan kewajiban perpajakan

- Memiliki jiwa kenegaraan yang tinggi - Tidak pernah dikenakan sanksi

- Tidak pernah terlambat membayar pajak yang terutang

3 4 5

Untuk mengukur variabel yang akan diteliti maka digunakan instrument penelitian. Instrument merupakan pertanyaan atau pernyataan beserta kategori jawaban. Dalam penelitian ini, konsep yang diukur pada skala ordinal. Pembobotan kuesioner untuk variabel kesadaran pelaporan perpajakan menggunakan skala rikert, terdiri dari sejumlah pernyataan dengan kategori-kategori jawaban yang menunjukkan derajat ketidakseringan untuk variabel pengetahuan wajib pajak tentang pajak, pemahaman wajib pajak tentang sistem perpajakan, pelayanan fiskus dan pemahaman wajib pajak akan sanksi pajak serta kesadaran wajib pajak itu sendiri.

Untuk setiap pernyataan disediakan empat ketegori jawaban diberi skor yang bergerak dari angka satu sampai empat. Kategori jawaban tersebut adalah:

SS : Sangat Setuju

S : Setuju

TS : Tidak Setuju

3.6 Metode Analisis Data

Dalam penelitian ini, metode analisis data dilakukan dengan menggunakan metode analisis statistik dan menggunakan software SPSS 18.0.

3.6.1 Uji Asumsi Klasik

Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis. Asumsi klasik adalah asumsi yang dasar yang harus dipenuhi dalam model regresi. Pengujian asumsi klasik meliputi :

1. Uji Normalitas

Sebelum dilakukan analisis terhadap hasil regresi perlu dilakukan pengujian terhadap kenormalan data dari penelitian yang dilakukan. Hal ini dilakukan untuk memenuhi syarat dari pengujian parametrik dimana data harus berdistribusi normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik-titik) pada sumbu diagonal dari grafik. Dasar pengambilan keputusan normalitas adalah sebagai berikut:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis maka model regresi memenuhi asumsi normalitas,

2) Jika data menyebar jauh dari garis diagonal dan atau tidak

2. Uji Multikolinearitas

Yaitu suatu keadaan dimana variabel lain (independent) saling berkorelasi satu dengan yang lainnya. Persamaan regresi berganda yang baik adalah persamaan yang bebas dari adanya multikolinearitas antara variabel independent. Alat ukur yang sering digunakan untuk ada tidaknya variabel yang berkorelasi, maka digunakan alat uji atau deteksi VIF (Variabel Inflaction Factor) >5

3. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan variance dari residual atas satu pengamatan pengamatan yang lain. “Heteroskedastisitas merupakan keadaan di mana seluruh faktor pengganggu tidak memiliki varian yang sama untuk seluruh pengamatan atas variabel independen. Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik scatterpolt.

4. Uji Autokorelasi

lain. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Kriteria untuk penilaian terjadinya autokorelasi.

1) Angka D-W di bawah -2 berarti ada autokorelasi positif.

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

3) Angka D-W di atas +2 berarti ada autokorelasi negatif.

3.6.2 Pengujian Hipotesis

a. Metode Regresi Linier Berganda

Analisis statistik untuk pengujian hipoteis dilakukan dengan model regresi linier berganda yang digunakan untuk menganalisis pengaruh variabel independen terhadap variabel dependen.

Model regresi linier berganda yang digunakan sebagai berikut. Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan:

Y = Pelaporan kewajiban perpajakan a = Konstanta

b1 - b4 = Koefisien Regresi

X1 = Pengetahuan wajib pajak tentang pajak

X2 =Pemahaman wajib pajak terhadap sistem perpajakan X3 = Pelayanan fiskus

b. Uji Signifikansi Simultan (F-test)

Uji F dilakukan untuk menilai pengaruh variabel-variabel independen secara bersama-sama (simultan) terhadap variabel dependen. Pengujian melalui uji F dilakukan dengan membandingkan F-hitung dengan F-tabel pada derajat signifikan

95% (α = 0,05).

Kriteria pengujian adalah sebagai berikut : • Jika Fhitung < Ftabel, maka Ha diterima

• Jika Fhitung > Ftabel, maka Ha tidak dapat diterima.

c. Uji Signifikansi Parsial (t-test)

Uji t dilakukan untuk menguji pengaruh variabel independen secara individual terhadap variabel dependen. Pengujian melalui uji t dilakukan dengan membandingkan t-hitung dengan t-tabel pada derajat signifikan 95% (α=0,05). Kriteria pengujian adalah sebagai berikut:

• Jika t hitung < t tabel, maka Ha diterima,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum KPP Pratama Medan Petisah 4.1.1 Sejarah Singkat KPP Pratama Medan Petisah

Sebelum tahun 1967 Kantor Pelayanan Pajak disebut sebagai Kantor Inspeksi Pajak Medan dan oleh pemerintah dipecah menjadi dua bagian:

1) Kantor Inspeksi Pajak Medan Utara yang beralamat di Jl. Suka Mulia No. 17 A Medan

2) Kantor Inspeksi Pajak Medan Selatan yang beralamat di Jl. Diponegoro No. 30 A Medan

Pada tanggal 1 April 1979 Kantor Inspeksi Pajak diseluruh Indonesia diubah namanya menjadi Kantor Pelayanan Pajak (KPP). Untuk wilayah Medan, Kantor Pelayanan Pajak dibagi menjadi dua bagian:

1) Kantor Pelayanan Pajak Medan Utara yang beralamat di Jl. Suka Mulia No. 17 A Medan

2) Kantor Pelayanan Pajak Medan Selatan yang beralamat di Jl. Diponegoro No. 30 A Medan

Kantor Pelayanan Pajak Pratama Medan Petisah Membawahi tiga kecamatan yaitu Kecamatan Medan Petisah, Kecamatan Medan Helvetia dan Kecamatan Medan Sunggal. KPP Pratama Medan Petisah mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak dibidang pajak penghasilan, pajak pertambahan nilai dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

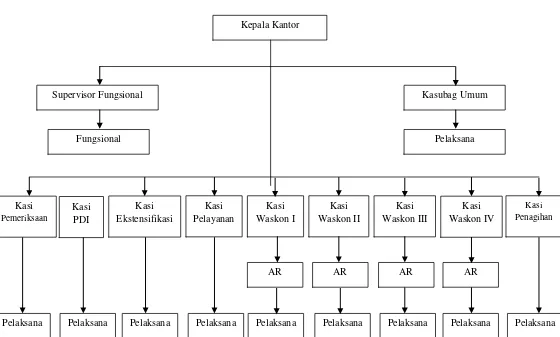

4.1.2 Struktur Organisasi KPP Pratama Medan Petisah

Struktur organisasi adalah suatu bagan yang sistematis menggambarkan penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing individu dalam suatu organisasi. Tujuan struktur tersebut untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan organisasi secara maksimal.

Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah dipimpin oleh seorang kepala kantor yang secara operasional bertanggung jawab kepada Kepala Kantor wilayah Sumut I Direktorat Jenderal Pajak.

Gambar 4.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN PETISAH

Sumber : KPP Pratama medan Petisah

Uraian Tugas :

Kantor Pelayan Pajak Pratama Medan Petisah terletak di Jl. Asrama No 7 A Medan. Adapun uraian tugas dari masing-masing unit kerja (seksi) yang ada di KPP Pratama Medan Petisah adalah sebagai berikut:

a. Sub Bagian Umum

1) Melakukan urusan tata usaha 2) Melakukan urusan kepegawaian

3) Melakukan urusan keuangan

4) Melakukan urusan perlengkapan rumah tangga b. Seksi Pengolahan Data dan Informasi

1) Melakukan pengumpulan dan pencarian dan pengolahan data 2) Perekaman dokumen pajak

3) Merekam SPT dan SSP lembar 3

4) Melakukan urusan tata usaha penerimaan perpajakan 5) Memberikan layanan dukungan teknisi komputer 6) Pemantauan aplikasi e-SPT dan e-Filling

7) Menyiapkan laporan kinerja c. Seksi Pelayanan

1) Menerima, meneliti dan merekam surat permohonan dari wajib pajak 2) Pengadministrasian dokumen dan berkas perpajakan

3) Melakukan penetapan dan penerbitan produk hukum perpajakan

4) Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas wajib pajak

5) Melakukan penerimaan dan pengolahan surat pemberitahuan wajib pajak dan surat lainnya

d. Seksi Penagihan

1) Melakukan urusan penatausahaan hutang pajak 2) Melakukan penagihan aktif

e. Seksi Ekstensifikasi

1) Melakukan pengamatan potensi pajak 2) Pendataan objek dan subjek pajak

3) Pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi

f. Seksi Pemeriksaan

1) Melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak

2) Memberikan bimbingan dan himbauan kepada wajib pajak dan konsultasi teknis perpajakan

3) Melakukan penyusunan profil wajib pajak 4) Menganalisis kinerja wajib pajak

5) Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang-undangan perpajakan

6) Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi

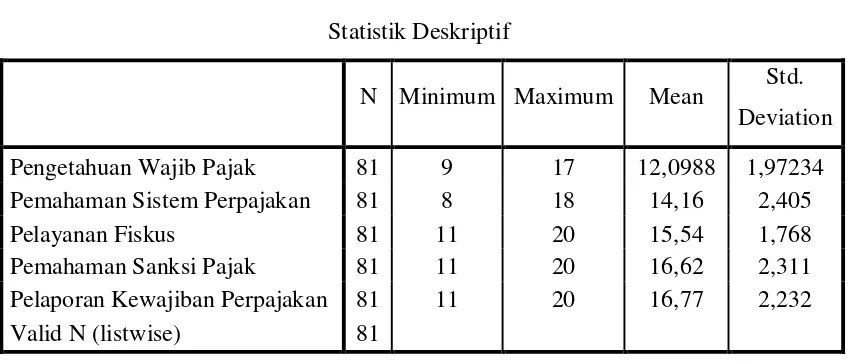

4.2 Hasil Penelitian 4.2.1 Statistik Deskriptif

Penelitian ini menggunakan satu variabel dependen dan empat variabel independen. Variabel dependennya yaitu pelaporan kewajiban perpajakan, variabel independennya pengetahuan wajib pajak, pemahaman sistem perpajakan, pelayanan fiskus, dan pemahaman sanksi pajak. Setiap variabel penelitian terdiri dari lima butir penyataan yang masing-masing pernyataan mewakili masing-masing variabel independen. Berikut ini merupakan tabulasi data hasil jawaban responden.

Tabel 4.1

Tabulasi Data Variabel Pendukung SPSS

65 15 15 18 20 18

66 15 14 14 20 15

67 11 13 13 11 20

68 15 16 18 19 19

69 10 11 13 11 15

70 11 13 16 16 18

71 13 14 14 15 15

72 13 17 15 19 18

73 10 10 15 14 15

74 12 12 19 17 17

75 9 13 15 15 11

76 13 17 15 19 18

77 13 16 14 16 16

78 15 15 14 19 20

79 12 14 15 17 17

80 15 17 17 20 20

81 13 17 15 19 18

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik parametrik regresi linier berganda dengan menggunakan sofware SPSS 18.0. berikut ini dijelaskan dengan penyebaran angket.

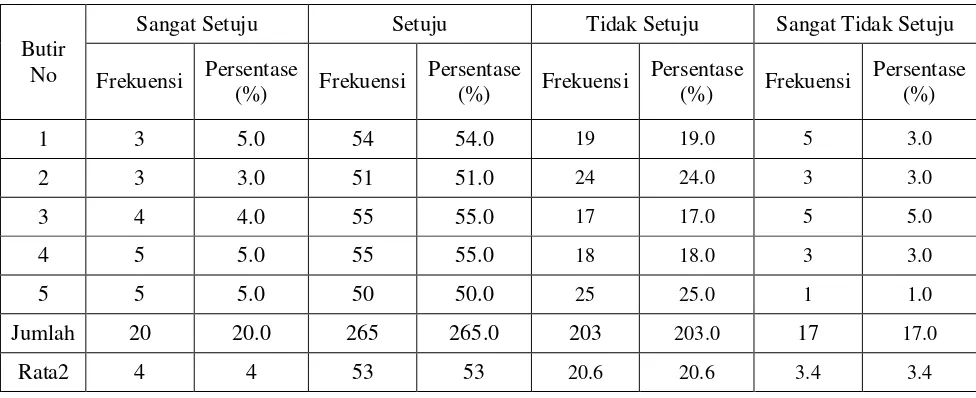

a. Variabel X1 (Pengetahuan Wajib Pajak)

Untuk melihat hasil jawaban responden data 2013 terdapat pernyataan variabel pengetahuan wajib pajak melalui kuisioner yang dibagaikan dapat dilihat pada tabel dibawah ini:

Tabel 4.2

Tabulasi Jawaban Responen

Butir No

Sangat Setuju Setuju Tidak Setuju Sangat Tidak Setuju

Frekuensi Persentase

(%) Frekuensi

Sumber: Hasil Penelitian Angket Tahun 2013

tersebut, dapat diketahui bahwa pengetahuan wajib pajak mempunyai pengaruh yang positif terhadap pelaporan kewajiban perpajakan.

b. Variabel X2 (Pemahaman Sistem Perpajakan)

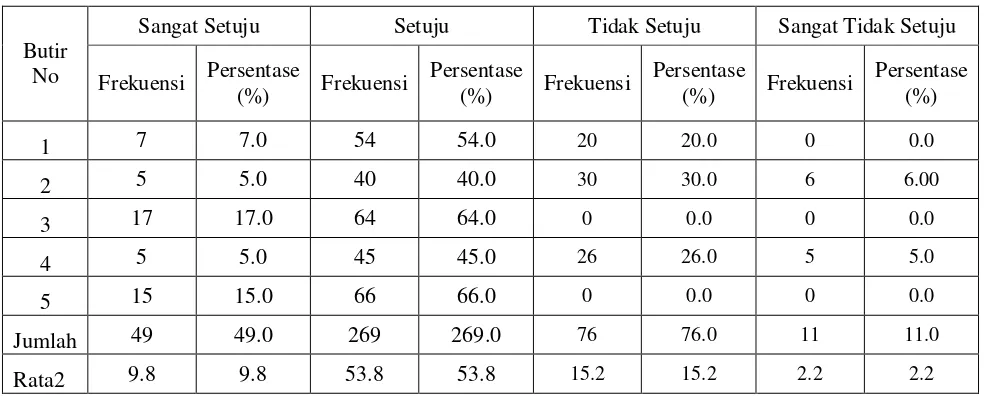

Untuk melihat hasil jawaban responden data 2013 terdapat pernyataan variabel pemahaman sistem perpajakan melalui kuisioner yang dibagaikan dapat dilihat pada tabel dibawah ini:

Tabel 4.3

Tabulasi Jawaban Responen

Butir No

Sangat Setuju Setuju Tidak Setuju Sangat Tidak Setuju

Frekuensi Persentase

(%) Frekuensi

Sumber: Hasil Penelitian Angket Tahun 2013

responden yaitu tidak setuju rata-rata 25 responden atau sekitar 25%. Kemudian disusul dengan jawaban sangat setuju yaitu rata-rata 6 responden atau sekitar 6.4%, dan jawaban sangat tidak setuju yaitu sekitar 2.4%.

c. Variabel X3 (Pelayanan Fiskus)

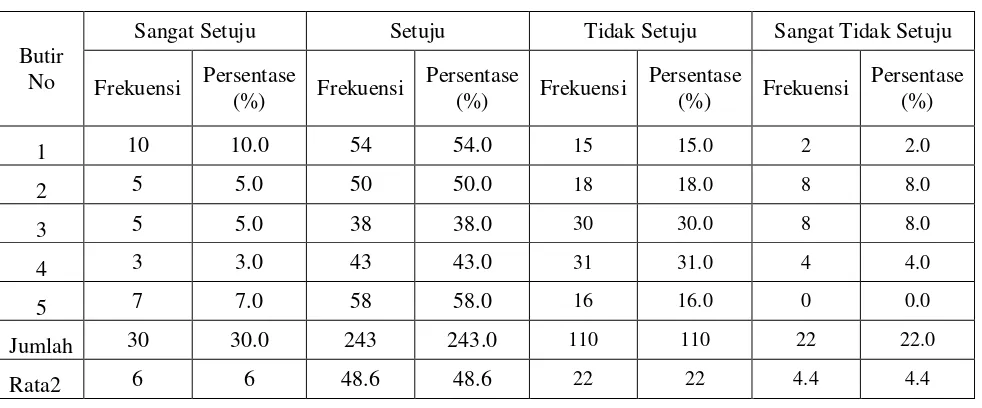

Untuk melihat hasil jawaban responden data 2013 terdapat pernyataan variabel pelayanan fiskus melalui kuisioner yang dibagaikan dapat dilihat pada tabel dibawah ini:

Tabel 4.4

Tabulasi Jawaban Responen

Butir No

Sangat Setuju Setuju Tidak Setuju Sangat Tidak Setuju

Frekuensi Persentase

(%) Frekuensi

Sumber: Hasil Penelitian Angket Tahun 2013

15.2%, sangat setuju yaitu rata-rata 9 responden atau sekitar 9.8%, sangat tidak setuju yaitu rata-rata 2 responden atau sekitar 2.2%. Dari hasil angket tersebut dapat disimpulkan bahwa pelayanan yang baik dan cepat harus terus diberikan dan ditingkatkan.

d. Variabel X4 (Pemahaman Sanksi Pajak)

Untuk melihat hasil jawaban responden data 2013 terdapat pernyataan variabel pemahaman sanksi pajak melalui kuisioner yang dibagaikan dapat dilihat pada tabel dibawah ini:

Tabel 4.5

Tabulasi Jawaban Responen

Butir No

Sangat Setuju Setuju Tidak Setuju Sangat Tidak Setuju

Frekuensi Persentase

(%) Frekuensi

Sumber: Hasil Penelitian Angket Tahun 2013

atau sekitar 22%, sangat setuju yaitu rata-rata 6 responden atau sekitar 6%, sangat tidak setuju yaitu rata-rata 4 responden atau sekitar 4.4%. Dapat disimpulkan bahwa wajib yang mengetahui dan memahami sanksi perpajakan lebih patuh daripada wajib pajak yang sama sekali tidak mengetahui sanksi atau denda perpajakan.

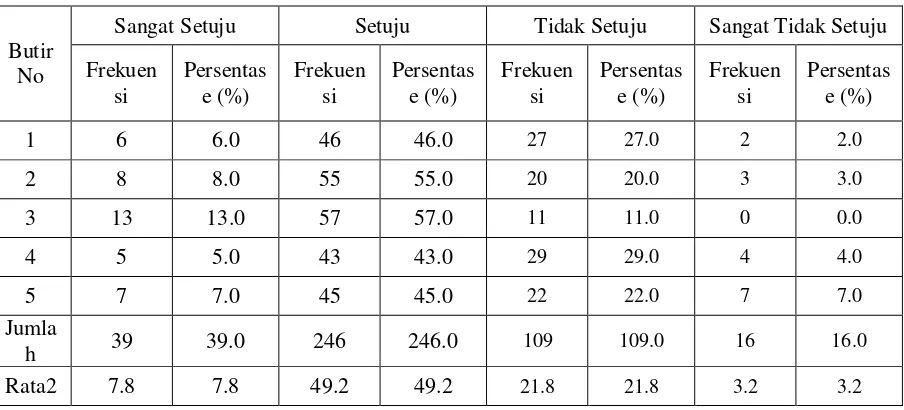

e. Variabel Y (Pelaporan Kewajiban Perpajakan)

Untuk melihat hasil jawaban responden data 2013 terdapat pernyataan variabel Pelaporan Kewajiban Perpajakan melalui kuisioner yang dibagaikan dapat dilihat pada tabel dibawah ini:

Tabel 4.6

Tabulasi Jawaban Responen

Butir No

Sangat Setuju Setuju Tidak Setuju Sangat Tidak Setuju

Frekuen

Sumber: Hasil Penelitian Angket Tahun 2013

responden atau sekitar 21.8%, sangat setuju yaitu rata-rata 7 responden atau sekitar 7.8%, sangat tidak setuju yaitu rata-rata 3 responden atau sekitar 3.2%. Secara umum responden memberikan persepsi yang positif terhadap pelaporan kewajiban perpajakan pada KPP Pratama Medan Petisah.

Selanjutnya informasi data variabel penelitian disajikan secara ringkas pada tabel 4.7 Dibawah ini:

4.3 Analisis Data

Berdasarakan hasil tabulasi jawaban responden atas pengetahuan pajak, pemahaman sistem perpajakan, pelayanan fiskus dan pemahaman sanksi pajak, diketahu tidak semua respondden memberikan jawaban setuju atau sangat setuju, ada beberap responden yang memberikan jawaban tidak setuju dan sangat tidak setuju hal ini disebabkan karena adanya perbedaan persepsi atau pendapat tentang perpajakan. Perbedaan pernyataan tersebut dapat dijelaskan bahwa identifikasi masalah yang penulis buat merupakan dugaan timbulnya masalah awal yang harus

Tabel 4.7 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation Pengetahuan Wajib Pajak 81 9 17 12,0988 1,97234 Pemahaman Sistem Perpajakan 81 8 18 14,16 2,405

Pelayanan Fiskus 81 11 20 15,54 1,768

diteliti, akantetapi tidak terbukti, sedangkat angket jawaban responden baru diketahui penulis mengadakan penelitian. Hasil penelitian menyimpulkan dimana identifikasi masalah tersebut terbukti hanya sebagian kecil yang menyatakan sangat tidak setuju, sedangkan kenyataan adalah sebagian besar responden memandang pengetahuan wajib pajak, pemahaman sistem, pelayanan fiskus dan pemahaman sanksi pajak dan pelaporlan perpajakan baik dan setuju.

4.3.1 Uji Asumsi Klasik

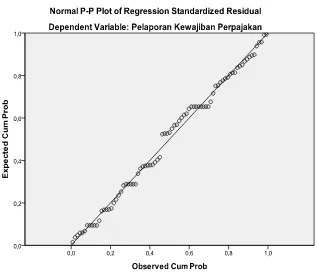

1. Uji Normalitas

Gambar 4.2 Uji Normalitas Data

Dari gambar diatas dapat diketahui bahwa sebaran data pada gambar dapat dikatakan tersebar disekeliling garis diagonal (tidak tersebar jauh dari garis diagonal). Hasil ini menunjukkan bahwa data yang akan di analisis berdistribusi normal atau dapat dikatakan persyaratan normalitas data bisa dipenuhi.

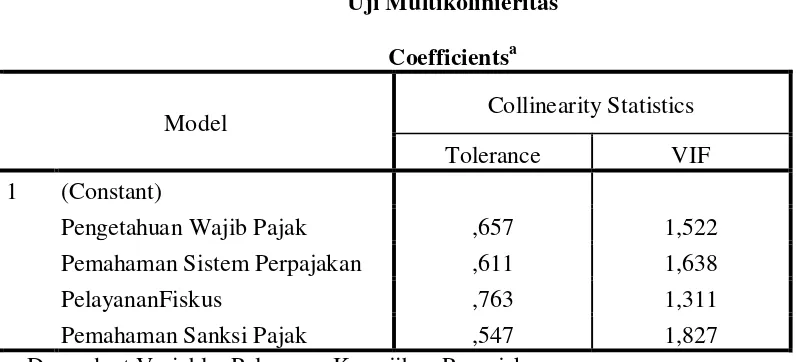

2. Uji Multikolinearitas

dengan nilai VIF > 5. Dalam model regresi ini, hasil uji multikolinearitas dapat dilihat dari tabel berikut ini:

Tabel 4.8 Uji Multikolinieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

Pengetahuan Wajib Pajak ,657 1,522

Pemahaman Sistem Perpajakan ,611 1,638

PelayananFiskus ,763 1,311

Pemahaman Sanksi Pajak ,547 1,827

a. Dependent Variable: Pelaporan Kewajiban Perpajakan

Tabel 4.8 diatas menunjukkan bahwa nilai tolerance > 0,1 yang menunjukkan bahwa tidak korelasi antar variabel independen. Begitu juga dengan hasil perhitungan Variance Inflation Factro (VIF) juga menunjukkan hasil yang sama yaitu tidak ada satu variabel independen yang memiliki nilai VIF < 5. Berdasarkan hasil perhitungan tersebut dapat disimpulkan bahwa tidak terdapat multikolinearitas antar variabel independen.

3. Uji Heteroskedastisitas

pengamatan atas variabel independen. Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik scatterpolt.

Gambar 4.3

Uji Heteroskedastisitas Data

4. Uji Autokorelasi

Untuk mendeteksi terjadinya autokorelasi dilakukan perbandingan nilai Durbin-Watson (DW) – statistik dengan nilai DW-tabel. Nilai DW statistik dalam penelitian ini dapat diketahui dengan melihat koefisien korelasi DW-statistik (DW-tes) melalui uji Durbin-Watson pada tabel berikut ini:

Tabel 4.9 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 ,505a 0,255 0,216 1,977 2,075

a. Predictors: (Constant), Pemahaman Sanksi Pajak, Pelayanan Fiskus, Pengetahuan Wajib Pajak, Pemahaman Sistem Perpajakan

b. Dependent Variable: Pelaporan Kewajiban Perpajakan

Tabel diatas menunjukkan bahwa nilai DW-statistik yaitu 2,075. Untuk mendeteksi terjadinya autokorelasi, angka ini diklasifikasikan menurut kriteria berikut:

1) Kurang dari 1,10 ada autokorelasi

2) 1,10 sampai dengan 1,54 tanpa kesimpulan

4.4 Pembahasan

Pembahasan dilakukan dengan cara menganalisis hipotesis yang telah diajukan pada bab sebelumnya. Pengujian hipotesis dilakukan dengan menganalisis hasil perhitungan regresi berganda, uji F dan uji t.

4.4.1. Metode Regresi Linear Berganda

Berdasarkan tabel lampiran penolong korelasi dan regresi berganda, kemudian dimasukkan kedalam perhitungan yang menggunakan program SPSS. Hasil Perhitungan komputer terhadap nilai-nilai koefisien regresi berganda sebagai berikut:

Tabel 4.10

Nilai Koefisien Regresi Berganda

Model

Pengetahuan Wajib Pajak ,378 ,138 Pemahaman Sistem Perpajakan ,025 ,118

Pelayanan Fiskus ,224 ,143

Pemahaman Sanksi Pajak ,130 ,129 a. Dependent Variable: Pelaporan Kewajiban Perpajakan

Berdasarkan persamaan tersebut diketahui bahwa : a : 6,917

Dari tabel 4.10 diatas dapat disusun sebuah persamaan regresi berganda sebagai berikut:

Y = 6,917 + 0,378 + 0.025 + 0,224 + 0,130

Berdasarkan hasil persamaan regresi linear berganda seperti tersaji diatas dapat diinterpretasikan bahwa seluruh variabel independen penelitian yang terdiri dari pengetahuan wajib pajak, pemahaman sistem perpajakan, pelayanan fiskus, pemahaman sanksi perpajakan memberikan pengaruh yang positif terhadap kepatuhan wajib pajak dalam melaporkan kewajiban perpajakannya. Hal ini memberikan pengertian bahwa kepatuhan wajib pajak akan meningkat sejalan dengan meningkatnya pengetahuan wajib pajak, pemahaman sistem perpajakan, pelayanan fiskus, dan pemahaman sanksi perpajakan.

4.4.2. Uji Signifikansi Simultan (F-test)

Hasil uji hipotesis secara simultan dimaksudkan untuk menunjukkan seberapa besar pengaruh pengetahuan wajib pajak, pemahaman sistem perpajakan, pelayanan fiskus dan pemahaman sanksi perpajakan dalam meningkatkan kepatuhan wajib pajak.

Tabel 4.11

Hasil Pengujian Hipotesis Secara Simultan ANOVAb

Model Sum of

Squares df

Mean

Square F Sig.

1

Regression 101,584 4 25,396 6,500 ,000 Residual 296,959 76 3,907

Total 398,543 80

a. Predictors: (Constant), Pemahaman Sanksi Pajak, Pelayanan Fiskus, Pengetahuan Pajak,

Pemahaman Sistem Perpajakan

b. Dependent Variable: Pelaporan Kewajiban Perpajakan

Dari tabel 4.11 diperoleh nilai Fhitung sebesar 6,500 dengan signifikansi

0,000 < α 0,05 berarti Ho ditolak dan Ha diterima, hal ini menunjukkan ada

4.4.3 Uji Signifikansi Parsial (t-test)

Pengujian hipotesis pertama secara parsial dilakukan menurut uji statistik t (uji t) dengan ketentuan menerima Ho jika diperoleh t hitung < dari t tabel kritik pada

taraf kepercayaan 95% atau signifikansi 0,05 dan sebaliknya menerima Ha jika harga t hitung > dari harga kritik pada t tabel.

Tabel 4.12

Hasil Pengujian Hipotesis Secara Parsial

Coefficientsa

a. Dependent Variable: Pelaporan Kewajiban Perpajakan

Dari tabel 4.12 diatas dapat disimpulkan bahwa pengetahuan wajib pajak berpengaruh positif dan signifikan terhadap pelaporan kewajiban perpajakan, hal ini terlihat dari nilai signifikansi (0,008) dibawah atau lebih kecil dari 0.05 dan t

hitung (2,733 ) > t tabel, artinya jika ditingkatkan pengetahuan wajib pajak satu kali

maka kepatuhan wajib pajak akan meningkat sebesar 378 kali.

4.4.4 Uji Determinasi

Uji determinasi berguna untuk menunjukkan bagaimana kemampuan variabel independen (pengetahuan wajib pajak, pemahaman sistem perpajakan, pelayanan fiskus, dan pemahaman sanksi perpajakan) dalam memberikan pengaruh dan kontribusi terhadap pelaporan kewajiban perpajakan. Secara rinci bagaimana kontribusi variabel-variabel yang mempengaruhi wajib pajak orang pribadi dalam memenuhi kewajiban perpajakan dapat dilihat pada tabel 4.13 dibawah ini :

Tabel 4.13 Nilai R-Square

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,505 ,255 ,216 1,977

a. Predictors: (Constant), Pemahaman Sanksi Pajak, Pelayanan Fiskus, Pengetahuan Pajak,

Pemahaman Sistem Perpajakan

b. Dependent Variable: Pelaporan Kewajiban Perpajakan

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan penelitian yang dilakukan, adapun kesimpulan dalam penelitian ini adalah sebagai berikut:

1. Hasil penelitian membuktikan bahwa ada pengaruh yang positif dari variabel pengetahuan wajib pajak, pemahaman sistem perpajakan, pelayanan fiskus, dan pemahaman sanksi perpajakan dalam meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

2. Berdasarkan nilai-nilai regresi untuk variabel bebas bahwa yang paling besar

pengaruhnya adalah pengetahuan wajib pajak yaitu sebesar 37%, kemudian diikut i oleh variabel pelayanan fiskus sebesar 22,4%, serta variabel pemahaman sanksi perpajakan sebesar 13%.

3. Hasil uji F diketahui bahwa nilai Fhitung sebesar 6,500 dengan signifikansi

0,000 < α 0,05 berarti Ho ditolak dan Ha diterima, hal ini menunjukkan ada

pengaruh yang positif dari variabel pengetahuan wajib pajak, pemahaman sistem perpajakan, pelayanan fiskus, pemahaman sanksi perpajakan terhadap pelaporan kewajiban perpajakan pada KPP Pratama Medan Petisah.

4. Hasil uji t diketahui bahwa Pengetahuan wajib pajak berpengaruh positif dan signifikan terhadap pelaporan kewajiban perpajakan, hal ini terlihat dari nilai signifikansi (0,008) dibawah atau kebih kecil dari 0.05 dan t hitung (2,733 ) > t

tabel, artinya jika ditingkatkan pengetahuan wajib pajak satu kali maka

sistem perpajakan berperngaruh positif dan tidak signifikan, hal ini terlihat dari nilai signifikan (0,832) lebih besar dari 0,05. Sedangkan variabel pelayanan fisikus juga berpengaruh positif akantetapi tidak signifikan, hal ini dapat terlihat dari nilai signifikan 0,122 atau > dari 0,05.

5. Nilai R- Square (koefisien regresi berganda) diketahui positif (0,505) menunjukkan bahwa secara bersama-sama pengetahuan wajib pajak, pemahaman sistem perpajakan, pelayanan fiskus, dan pemahaman sanksi perpajakan berpengaruh terhadap pelaporan kewajiban perpajakan pada KPP Pratama Medan Petisah

5.2 Saran

1. Dalam rangka peningkatan kepatuhan dan kesadaran perpajakan, KPP Pratama Medan Petisah seharusnya melakukan penyuluhan atau sosialisasi bagi para wajib pajak (khususnya bagi wajib pajak baru terdaftar)

2. Dalam rangka meningkatkan kualitas pelayanan, pegawai KPP Pratama Medan Petisah seharusnya bersikap profesional dalam menghadapi dan melayani wajib pajak yang sedang melapor SPT

3. Bagi setiap wajib pajak seharusnya jujur dan patuh dalam menghitung,

menyetor, dan melaporkan pajak terhutangnya.