BAB II

TINJAUAN PUSTAKA

2.1 Permintaan (Demand) Asuransi Kesehatan

Menurut Feldstein (2005), permintaaan (demand) adalah keinginan konsumen membeli suatu barang pada berbagai tingkat harga selama periode waktu tertentu. Permintaan terhadap kesehatan dapat dilakukan mengenai pengertian tentang keinginan, permintaan dan kebutuhan. Keinginan di sini adalah keinginan seseorang untuk menjadi lebih sehat dalam hidup didasarkan pada penilaian diri seseorang terhadap status kesehatannya. Sedangkan pada permintaan merupakan keinginan untuk lebih sehat dalam perilaku mencari pertolongan tenaga kedokteran dan kebutuhan disini adalah keadaan kesehatan oleh tenaga kedokteran dinyatakan harus mendapatkan penanganan medis. Sedangkan permintaan terhadap pelayanan kesehatan akan dilakukan mendalam dengan pendekatan sosial ekonomi.

Grossman (1972), mengemukakan penelitian pentingnya mengenai pelayanan kesehatan di mana dalam penelitiannya itu diungkapkan bahwa demand terhadap layanan kesehatan merupakan derivasi dari demand terhadap kesehatan itu sendiri. Kesehatan menurut Becker (1979) dalam Notoadmodjo (2003) komoditi yang penting sehingga berdasarkan hal tersebut Grossman menyusun teori tingkah laku konsumen dalam human capital approach di mana arena pemilihannya diperluas hingga menyangkup pemilihan atas status kesehatan.

1. Pelayanan kesehatan merupakan sebuah komoditi konsumsi

Pelayanan kesehatan sebagai sebuah komoditi konsumsi membuat konsumen sebagai pengguna layanan kesehatan merasa lebih baik.

2. Pelayanan kesehatan merupakan sebuah komoditi investasi

Investasi dalam kesehatan merupakan nilai moneter sebab kesehatan dapat menurunkan jumlah hari sakit. Dengan menurunnya waktu sakit maka akan meningkatkan waktu yang tersedia untuk bekerja maupun adanya waktu luang untuk melakukan aktifitas lainnya.

2.2 Asuransi

Menurut Breider dan Breadles (1972) dalam Azwar (2010) asuransi (insurance) adalah suatu upaya untuk memberikan perlindungan terhadap kemungkinan–kemungkinan yang dapat mengakibatkan kerugian ekonomi. Asuransi menurut pengertian railnya, adalah iuran bersama untuk meringankan beban individu kalau-kalau beban tersebut menghancurkannya. Konsep asuransi yang paling sederhana dan umum adalah suatu persediaan yang disiapkan oleh sekelompok orang yang bisa ditimpa kerugian, kerugian tersebut menimpa salah seorang di antara mereka, maka beban kerugian tersebut akan disebarkan ke seluruh kelompok (Muslehuddin, 1999).

kehilangan suatu keuntungan”.Selanjutnya menurut pasal 21 UU no 2/1992

menjelaskan bisnis atau bidang usaha perasuransian sebagai berikut “Usaha

asuransi yaitu usaha jasa keuangan yang dengan menghimpun dana masyarakat melalui pengumpulan premi asuransi, memberikan perlindungan kepada anggota masyarakat pemakai jasa asuransi terhadap kemungkinan timbulnya kerugian karena suatu peristiwa yang tidak pasti atau terhadap hidup atau meninggalnya seseorang”.

Asuransi mempunyai banyak manfaat, menurut Dahlan S. (2004) manfaat asuransi antara lain :

1. Rasa aman dan perlindungan.

2. Pendistribusian biaya dan manfaat yang lebih adil. Semakin besar kerugian yang mungkin timbul maka semakin besar pula biaya penanggungannya.

3. Polis asuransi dapat dijadikan sebagai jaminan untuk memperoleh kredit.

4. Berfungsi sebagai tabungan 5. Alat penyebaran risiko

2.3 Asuransi Kesehatan

2.3.1 Pengertian

1. Menurut Basuki dalam Sistem Kesehatan (Adisasmito, 2010), asuransi kesehatan adalah salah satu bentuk asuransi yang dirancang untuk meringankan beban keuangan karena perubahan dari kesehatannya.

2. Menurut Thabrany dan Mayanda dalam sistem kesehatan (Adisasmito, 2010) asuransi kesehatan adalah suatu instrument sosial untuk menjamin seseorang (anggota) dapat memenuhi kebutuhan pemeliharaan kesehatan tanpa mempertimbangkan keadaan ekonomi orang tersebut saat kebutuhan pelayanan kesehatan muncul. Dari definisi diatas dapat disimpulkan asuransi kesehatan merupakan suatu alat yang dapat membantu masyarakat agar tetap dapat melakukan pemeliharaan kesehatan tanpa harus terbebani dengan masalah ekonomi/keuangan.

2.3.2 Macam – macam asuransi kesehatan

Menurut Azwar dan Thabrany, tergantung dari ciri-ciri khusus yang dimiliki, maka asuransi kesehatan dapat dibedakan atas beberapa macam yakni : 1. Ditinjau dari pengelolaan dana

a. Asuransi kesehatan pemerintah

para peserta yang kesemuanya kait berkait dengan mutu pelayanan yang kurang sempurna.

b. Asuransi kesehatan swasta

Disebut asuransi kesehatan swasta (private health insurance), jika pengelolaan dana dilakukan oleh suatu badan swasta. Keuntungan dari asuransi kesehatan adalah mutu pelayanan reltif lebih baik, sedangkan kerugiannya adalah sulit mengawasi biaya kesehatan yang pada akhirnya dapat memberatkan pemakai jasa pelayanan kesehatan.

2. Ditinjau dari keikut sertaan anggota a. Asuransi kesehatan wajib

Pada asuransi kesehatan wajib (compulsary health insurance) keikutsertaan peserta bersifat wajib. Dapat berlaku untuk setiap penduduk (national health insurance) dan ataupun untuk kelompok tertentu saja, misalnya dalam suatu perusahaan. Pada umumnya asuransi kesehatan wajib berlaku jika asuransi kesehatan tersebut dikelola oleh pemerintah.

b. Asuransi kesehatan sukarela

Pada asuransi kesehatan sukarela (compulsary health insurance), keikutsertaan peserta tidaklah wajib, melainkan terserah pada kemauan masing – masing. Bentuk ini berlaku jika asuransi kesehatan tersebut dikelola oleh swasta. 3. Ditinjau dari jenis pelayanan yang ditanggung

a. Menanggung seluruh jenis pelayanan kesehatan

mencakup seluruh jenis pelayanan kesehatan (comprehensive plans). Jadi terbatas hanya pada pelayanan kuratif, tetapi juga pelayanan preventif. Tujuan utamanya ialah untuk memelihara dan meningkatkan kesehatan peserta. Peserta akan jarang sakit, penggunaan jasa pelayanan berkurang, sehingga dengan demikian badan asuransi kesehatan akan memperoleh keuntungan yang lebih baik.

b. Menanggung sebagian jenis pelayanan kesehatan

Di sini yang ditanggung hanya sebagai dari pelayanan kesehatan (partial plans) saja. Misalnya untuk macam pelayanan kesehatan tertentu yang umumnya membutuhkan biaya besar.

4. Ditinjau dari jumlah dana yang ditanggung

a. Menanggung seluruh biaya kesehatan yang diperlukan :

Pada sistem ini seluruh biaya kesehatan ditanggung (first dollar principle) oleh asuransi kesehatan. Mudah diperkirakan, jika kesadaran peserta kurang, dapat mendorong pemanfaatan yang berlebihan sehingga menyulitkan badan asuransi dan atau penyedia pelayanan kesehatan.

b. Hanya menanggung pelayanan kesehatan dengan biaya yang tinggi saja : Untuk mengatasi penggunaan yang berlebihan, diperkenalkan bentuk lain, dimana asuransi kesehatan hanya menanggung pelayanan kesehatan yang membutuhkan biaya besar saja (largeloss principle). Apabila biaya tersebut masih di bawah standar yang ditetapkan, peserta harus membayar sendiri.

5. Ditinjau dari jumlah peserta yang ditanggung

c. Peserta adalah satu kelompok (group health insurance) 6. Ditinjau dari peranan badan asuransi

a. Hanya bertindak sebagai pengelola dana

Bentuk ini adalah bentuk klasik dari asuransi kesehatan yang apabila dikombinasi dengan sistem pembayaran ke sarana kesehatan secara reimbursment, dapat mendorong tingginya biaya kesehatan. Tetapi apabila dikombinasikan dengan sistem prepayment, biaya kesehatan akan dapat dikendalikan.

b. Juga bertindak sebagai penyelenggara pelayanan kesehatan

Bentuk HMO adalah salah satu contoh dimana badan asuransi sekaligus juga berperan menyelenggarakan pelayanan kesehatan. Pada bentuk ini akan diperoleh beberapa keuntungan yakni dapat diawasinya biaya kesehatan, tetapi juga dapat mendatangkan kerugian yakni kurang sesuainya pelayanan kesehatan dengan kebutuhan masyarakat.

7. Ditinjau dari cara pembayaran kepada penyelenggara pelayanan kesehatan a. Pembayaran berdasarkan jumlah kunjungan peserta

Disini pembayaran dilakukan berdasarkan jumlah kunjungan peserta (reimbursment) yang memanfaatkan pelayanan kesehatan. Makin banyak jumlah kunjungan, maka makin besar uang yang diterima oleh penyedia pelayanan kesehatan.

b. Pembayaran dilakukan di muka

2.4 Jaminan Kesehatan Nasional (JKN)

2.4.1 Pengertian

Berdasarkan buku pegangan sosialisasi Jaminan Kesehatan Nasional (JKN) dalam SJSN Tahun 2013, JKN merupakan bagian dari Sistem Jaminan Sosial Nasional (SJSN) yang diselenggarakan dengan menggunakan mekanisme asuransi kesehatan sosial yang bersifat wajib (mandatory) bagi seluruh rakyat indonesia, maupun untuk warga negara asing yang bekerja paling singkat 6 (enam) bulan di Indonesia yang pengaturannya berdasarkan Undang-Undang Nomor 40 Tahun 2004 tentang SJSN dengan tujuan untuk memenuhi kebutuhan dasar kesehatan masyarakat yang layak yang diberikan kepada setiap orang yang telah membayar iuran atau iurannya dibayar oleh Pemerintah (Kemenkes RI, 2014).

2.4.2 Cara pendaftaran JKN

Untuk memudahkan masyarakat sebagai peserta BPJS, BPJS memberikan pelayanan dalam melakukan pendaftaran. Dalam pendaftaran JKN dapat dilakukan dengan 2 (dua) cara, yaitu pendaftaran secara manual yang dapat dilakukan secara langsung kekantor BPJS terdekat atau dapat juga melalui pendaftaran yang dilakukan secara online yaitu dengan mengakses melalui situs http://bpjskesehatan.go.id/.

a) Pendaftaran secara online

1. Kartu Tanda Penduduk 2. Kartu Keluarga

3. Kartu NPWP

4. Alamat E-mail dan nomor telpon yang bisa dihubungi

Calon Peserta mengisi isian secara lengkap (Nama, Tanggal lahir, Alamat, Email dll). Besaran iuran adalah sesuai dengan kelas perawatan yang di pilih:

1. KELAS III = Rp. 30.000/Bulan 2. KELAS II = Rp. 51.000/Bulan 3. KELAS I = Rp. 80.000/Bulan

Setelah menyimpan Data, Sistem akan mengirimkan e-mail

pemberitahuan nomor registrasi ke alamat e-mail sesuai dengan yang diisikan oleh calon peserta agar e- ID dapat digunakan/aktif, calon peserta agar melakukan pembayaran di bank. Pembayaran iuran harus dilakukan tidak melewati 24 jam sejak pendaftaran. Setelah calon peserta melakukan pembayaran di bank, makapeserta dapat mencetak e-ID dengan link yang terdapat pada e-mail

pemberitahuan.

b) Pendaftaran secara manual

Sedangkan untuk pendaftaran secara langsung di kantor BPJS yang perlu dipersiapkan, yaitu:

sebanyak 1 lembar. Untuk anggota keluarga menunjukan Kartu Keluarga/Surat Nikah/Akte Kelahiran.

2. Data diperoses oleh petugas BPJS Kesehatan untuk diterbitkan nomor

Virtual Account (VA) perorangan dan diserahkan ke calon peserta. Calon peserta membayar uang iuran Anjungan Tunai Mandiri (ATM)/Setor Tunai sesuai dengan nomor VA perorangan ke bank yang telah bekerja sama.

3. Membawa bukti pembayaran untuk dicetakkan Kartu Peserta.

4. Peserta menerima kartu peserta sebagai identitas dalam mengakses pelayanan.

2.4.3 Metode pembayaran JKN

Sesuai Peraturan Presiden Nomor 111 Tahun 2013 metode pembayaran atau iuran dari program ini dibagi menjadi 3 jenis (Perpres RI No. 111 Tahun 2013):

1. Iuran jaminan kesehatan bagi penduduk yang didaftarkan oleh pemerintah daerah dibayar oleh Pemerintah Daerah (orang miskin dan tidak mampu). 2. Iuran jaminan kesehatan bagi peserta Pekerja Penerima Upah (PNS,

anggota TNI/POLRI, pejabat negara, pegawai pemerintah non pegawai negeri dan pegawai swasta) dibayar oleh pemberi kerja yang dipotong langsung dari gaji bulanan yang diterimanya. Anggota keluarga bagi pekerja penerima upah meliputi:

b. Anak kandung, anak tiri dan/atau anak angkat yang sah dari peserta, dengan kriteria:

1. Tidak atau belum pernah menikah atau tidak mempunyai penghasilan sendiri;

2. Dan belum berusia 21 (dua puluh satu) tahun atau belum berusia 25 (dua puluh lima) tahun yang masih melanjutkan pendidikan formal.

3. Pekerja Bukan Penerima Upah (pekerja di luar hubungan kerja atau pekerja mandiri) dan Peserta Bukan Pekerja (investor, perusahaan, penerima pensiun, veteran, perintis kemerdekaan, janda, duda, anak yatim piatu dari veteran atau perintis kemerdekaan) dibayar oleh Peserta yang bersangkutan.

2.4.4 Prinsip sistem JKN

Berdasarkan buku pegangan sosialisasi Jaminan Kesehatan Nasional (JKN) dalam SJSN Tahun 2013, Jaminan Kesehatan Nasional mengacu pada prinsip-prinsip Sistem Jaminan Sosial Nasional (SJSN) berikut (Kemenkes RI, 2014):

1. Prinsip Kegotongroyongan

karena kepesertaan SJSN bersifat wajib untuk seluruh penduduk, tanpa pandang bulu. Dengan demikian, melalui prinsip gotong royong jaminan sosial dapat menumbuhkan keadilan sosial bagi seluruh rakyat Indonesia.

2. Prinsip Nirlaba

Pengelolaan dana amanat oleh Badan Penyelenggara Jaminan Sosial (BPJS) adalah nirlaba bukan untuk mencari laba (for profitoriented). Sebaliknya, tujuan utama adalah untuk memenuhi sebesar-besarnya kepentingan peserta. Dana yang dikumpulkan dari masyarakat adalah dana amanat, sehingga hasil pengembangannya, akan di manfaatkan sebesar-besarnya untuk kepentingan peserta.

3. Prinsip Keterbukaan,

Kehati-hatian, Akuntabilitas, Efisiensi,dan Efektivitas. Prinsip-prinsip manajemen ini mendasari seluruh kegiatan pengelolaan dana yang berasal dari iuran peserta dan hasil pengembangannya.

4. Prinsip Portabilitas

Prinsip portabilitas jaminan sosial dimaksudkan untuk memberikan jaminan yang berkelanjutan kepada peserta sekali punmereka berpindah pekerjaan atau tempat tinggal dalam wilayah Negara Kesatuan Republik Indonesia.

5. Prinsip Kepesertaan Bersifat Wajib

dari pekerja di sektor formal, bersamaan dengan itu sektor informal dapat menjadi peserta secara mandiri, sehingga pada akhirnya Sistem Jaminan Sosial Nasional (SJSN) dapat mencakup seluruh rakyat.

6. Prinsip Dana Amanat

Dana yang terkumpul dari iuran peserta merupakan dana titipan kepada badan-badan penyelenggara untuk dikelola sebaik-baiknya dalam rangka mengoptimalkan dana untuk kesejahteraan peserta.

7. Prinsip Hasil Pengelolaan Dana Jaminan Sosial

Dipergunakan seluruhnya untuk pengembangan program dan kepentingan peserta.

2.4.5 Tentang Peserta Mandiri (Non-PBI) BPJS Kesehatan

Berdasarkan Buku Pegangan Sosialisasi Jaminan Kesehatan Nasional (JKN) dan BPJS Kesehatan dalam Sistem Jaminan Sosial Nasional Tahun 2013 menjelaskan mengenai kepesertaan BPJS Kesehatan bahwa :

1. Peserta BPJS Kesehatan adalah setiap orang, termasuk orang asing yang bekerja paling singkat 6 (enam) bulan di Indonesia, yang telah membayar iuran.

2. Pekerja adalah setiap orang yang bekerja dengan menerima gaji, upah, atau imbalan dalam bentuk lain.

Bantuan Iuran (PBI) JKN dan bukan PBI JKN dengan rincian sebagai berikut:

a. Peserta PBI Jaminan Kesehatan meliputi orang yang tergolong fakir miskin dan orang tidak mampu.

b. Peserta bukan PBI adalah peserta yang tidak tergolong fakir miskin dan orang tidak mampu yang terdiri atas :

Pekerja Penerima Upah dan anggota keluarganya, yaitu

setiap orang yang bekerja pada pemberi kerja dengan menerima gaji atau upah, contohnya :

1) Pegawai Negeri Sipil; 2) Anggota TNI;

3) Anggota Polri; 4) Pejabat Negara;

5) Pegawai Pemerintah Non Pegawai Negeri adalah Pegawai Tidak Tetap, Pegawai Honorer, Staf Khusus, dan pegawai lain yang dibayarkan oleh Anggaran Pendapatan Belanja Negara atau Anggaran Pendapatan Belanja Daerah.;

6) Pegawai Swasta; dan

7) Pekerja yang tidak termasuk nomor 1 sampai dengan nomor 6 yang menerima upah.

Pekerja Bukan Penerima Upah (peserta pembayar mandiri)

1) Pekerja di luar hubungan kerja atau pekerja mandiri, contohnya:

a. Pekerja professional seperti pengacara, dokter praktek, notaris, konsultan, dan lain-lain)

b. Pekerja mandiri lainnya seperti petani, nelayan, pedagang, tukang ojek, pekerja mandiri salon, pekerja mandiri bengkel, dan lain-lain.

2) Pekerja yang tidak termasuk huruf a yang bukan penerima Upah.

3) Pekerja sebagaimana dimaksud huruf a dan huruf b, termasuk warga negara asing yang bekerja di Indonesia paling singkat 6 (enam) bulan.

c. Bukan Pekerja (peserta pembayar mandiri) dan anggota keluarganya yaitu setiap orang yang tidak bekerja tapi mampu membayar iuran Jaminan Kesehatan yang terdiri atas:

1) Investor;

2) Pemberi Kerja adalah adalah orang perseorangan, pengusaha, badan hukum atau badan lainnya yang mempekerjakan tenaga kerja, atau penyelenggara negara yang mempekerjakan pegawai negeri dengan membayar gaji, upah, atau imbalan dalam bentuk klaimnya;

5) Perintis Kemerdekaan; dan

6) Bukan Pekerja yang tidak termasuk nomor 1 sampai dengan nomor 5 yang mampu membayar Iuran.

d. Penerima pensiun terdiri atas:

1) Pegawai Negeri Sipil yang berhenti dengan hak pensiun; 2) Anggota TNI dan Anggota Polri yang berhenti dengan hak

pensiun;

3) Pejabat Negara yang berhenti dengan hak pensiun;

4) Penerima Pensiun selain huruf a, huruf b, dan huruf c; dan 5) Janda, duda, atau anak yatim piatu dari penerima pensiun

sebagaimana dimaksud pada huruf a sampai dengan huruf d yang mendapat hak pensiun.

e. Anggota keluarga bagi pekerja penerima upah meliputi: 1) Istri atau suami yang sah dari Peserta; dan

2) Anak kandung, anak tiri dan/atau anak angkat yang sah dari peserta, dengan kriteria:

a) Tidak atau belum pernah menikah atau tidak mempunyai penghasilan sendiri; dan

b) Belum berumur 21 (dua puluh satu) tahun atau belum berumur 25 (dua puluh lima) tahun yang masih melanjutkan pendidikan formal.

f. Anggota keluarga yang dimaksud meliputi:

2) Anak kandung, anak tiri dan/atau anak angkat yang sah dari peserta, dengan kriteria:

a) Tidak atau belum pernah menikah atau tidak mempunyai penghasilan sendiri dan;

b) Belum berumur 21 (dua puluh satu) tahun atau belum berumur 25 (dua puluh lima) tahun yang masih melanjutkan pendidikan formal.

Jumlah peserta dan anggota keluarga yang ditanggung oleh jaminan kesehatan paling banyak 5 (lima) orang. Peserta yang memiliki jumlah anggota keluarga lebih dari 5 (lima) orang termasuk peserta, dapat mengikutsertakan anggota keluarga yang lain dengan membayar iuran tambahan. Kepesertaan BPJS Kesehatan bersifat wajib. Meskipun yang bersangkutan sudah memiliki Jaminan Kesehatan lain. Kepesertan Jaminan Kesehatan bersifat wajib dan dilakukan secara bertahap sehingga mencakup seluruh penduduk. Pentahapan dilakukan sebagai berikut:

1. Tahap pertama mulai tanggal 1 Januari 2014, paling sedikit meliputi: a. PBI Jaminan Kesehatan;

b. TNI dan anggota keluarganya; c. POLRI dan anggota keluarganya;

d. Peserta jaminan kesehatan PT Askes (Persero) dan anggota keluarganya; dan e. Peserta Jaminan Pemeliharaan Kesehatan Jamsostek dan anggota

2. Tahap kedua meliputi seluruh penduduk yang belum masuk sebagai peserta BPJS Kesehatan paling lambat pada tanggal 1 Januari 2019. Setiap peserta Jaminan Kesehatan berhak memperoleh manfaat jaminan kesehatan yang bersifat pelayanan kesehatan perorangan, mencakup pelayanan promotif, preventif kuratif, dan rehabilitatif termasuk pelayanan obat dan bahan medis habis pakai sesuai dengan kebutuhan medis yang diperlukan yang terdiri atas manfaat medis dan non medis. Manfaat medis tidak terikat dengan besaran iuran yang dibayarkan serta manfaat non medis meliputi manfaat akomodasi dan ambulans. Manfaat akomodasi dibedakan berdasarkan skala besaran iuran yang dibayarkan dan ambulans hanya diberikan untuk pasien rujukan dan fasilitas kesehatan dengan kondisi tertentu.

Adapun pelayanan kesehatan yang dijamin meliputi :

1. Pelayanan kesehatan tingkat pertama, yaitu pelayanan kesehatan non spesialistik yang diberikan oleh dokter atau dokter gigi mencakup:

a. Administrasi pelayanan;

b. Pelayanan promotif dan preventif;

c. Pemeriksaan, pengobatan dan konsultasi medis;

d. Tindakan medis non spesialistik, baik operatif maupun non operatif;

e. Pemberian obat, alat kesehatan dan transfusi darah sesuai dengan kebutuhan medis;

2. Pelayanan kesehatan tingkat kedua dan pelayanan kesehatan tingkat ketiga, yaitu pelayanan kesehatan yang diberikan oleh dokter spesialis atau dokter gigi spesialis mencakup:

a. Rawat jalan yang meliputi: 1) Administrasi pelayanan;

2) Pemeriksaan, pengobatan dan konsultasi spesialistik oleh dokter spesialis dan sub spesialis;

3) Tindakan medis spesialistik sesuai dengan indikasi medis; 4) Pemberian obat sesuai dengan kebutuhan medis;

5) Pelayanan alat kesehatan implant;

6) Pelayanan penunjang diagnostik lanjutan sesuai dengan indikasi medis, yaitu pemeriksaan laboratorium, radiologi, patologi anatomi, mikrobiologi dan elektromedik;

7) Rehabilitasi medis; dan 8) Pelayanan darah. b. Rawat inap yang meliputi;

1) Perawatan inap non intensif; dan

2) Perawatan inap di ruang intensif (ICU, ICCU, PICU dan ICU). 3) Pelayanan kesehatan lain yang berbiaya mahal, meliputi:

a) Pelayanan terapi kanker;

b) Tindakan medik dan operasi jantung; c) Pelayanan hemodialisa,

e) Pelayanan thalassaemia; f) Pelayanan HIV/AIDS;

g) Pelayanan kesehatan jiwa, kusta, paru, dan pelayanan kesehatan yang memerlukan perawatan dalam jangka waktu lama; dan

h) Pelayanan lain yang ditetapkan oleh Menteri. Manfaat akomodasi rawat inap dibedakan sebagai berikut:

1. Peserta PBI Jaminan Kesehatan dan anggota keluarganya diruang perawatan Kelas Ill;

2. Pegawai negeri dan penerima pensiun pegawai negeri Golongan I dan Golongan II beserta anggota keluarganya di ruang perawatan kelas II; 3. Pegawai negeri dan penerima pensiun pegawai negeri Golongan III dan

Golongan IV beserta anggota keluarganya di ruang perawatan kelas I, 4. Pegawai pemerintah non pegawai negeri sipil di ruang perawatan kelas I

atau kelas II sesuai dengan kesetaraan Pegawai Negeri Sipil:

5. Veteran dan perintis kemerdekaan beserta anggota keluarganya di ruang perawatan kelas I,

6. Pejabat negara atau pejabat daerah beserta anggota keluarganya di ruang perawatan kelas I;

7. Peserta pekerja penerima upah bulanan sampai dengan Rp. 3.500.000,- (tiga juta lima ratus ribu rupiah) di ruang perawatan kelas II;

9. Peserta pekerja penerima upah bulanan sampai dengan Rp. 5.000.000,- (lima juta rupiah) di ruang perawatan kelas I;

10.Peserta pekerja bukan penerima upah dan peserta bukan pekerja yang mampu membayar iuran sebesar Rp. 51.000- (lima puluh satu ribu rupiah) per orang per bulan dirawat di ruang perawatan kelas II; dan

11.Peserta pekerja bukan penerima upah dan peserta bukan pekerja sebesar Rp. 80.000- (delapan puluh ribu rupiah) per orang per bulan dirawat di ruang perawatan kelas I.

Selain pelayanan yang dijamin, ada beberapa pelayanan kesehatan yang tidak djamin meliputi:

1. Pelayanan kesehatan yang tidak sesuai dengan standar profesi;

2. Pelayanan kesehatan yang dilakukan tanpa melalui prosedur sebagaimana diatur dalam peraturan yang berlaku;

3. Pelayanan kesehatan yang dilakukan di fasilitas kesehatan yang tidak bekerjasama dengan BPJS Kesehatan, kecuali untuk kasus gawat darurat; 4. Pelayanan kesehatan yang telah dijamin oleh program jaminan kecelakaan kerja terhadap penyakit atau cedera akibat kecelakaan kerja atau hubungan kerja;

5. Pelayanan kesehatan yang dilakukan di luar negeri;

6. Pelayanan kesehatan untuk tujuan kosmetik dan/atau estetik; 7. Sirkumsisi tanpa indikasi medis;

10.Gangguan kesehatan/penyakit ketergantungan obat dan/atau alkohol; 11.Gangguan kesehatan/penyakit akibat usaha bunuh diri, dengan sengaja

menyakiti diri sendiri, atau akibat melakukan hobi yang membahayakan diri sendiri;

12.Pengobatan komplementen, alternatif dan tradisional, termasukakupuntur, shin she, chiropractic yang belum dinyatakan efektif berdasarkan penilaian teknologi kesehatan (health technology assessment/HTA)

13.PengobataI dan tindakan medis yang sebagai percobaan (eksperimen) 14.Kondom, kosmetik, makanan bayi dan susu

15.Perbekalan kesehatan rumah tangga

16.Biaya pelayanan lainnya yang tidak ada hubungan langsung dengan manfaat jaminan kesehatan yang diberikan yaitu biaya.

17.Perjalanan / transportasi; 18.Pengurusan jenazah; dan 19.Pembuatan visum et repertum

20.Pelayanan kesehatan yang sudah dijamin dalam program kecelakaan lalu lintas sesuai dengan ketentuan peraturan

21.Pelayanan kesehatan akibat bencana kejadian luar biasa/Wabah 22.Psikotherapi rawat jalan dan konseling untuk kelainan mental. 23.Pelayanan general check-up

Peserta yang memerlukan pelayanan kesehatan pertama-tama harus memperoleh pelayanan kesehatan pada fasilitas kesehatan tingkat pertama. Bila peserta memerlukan pelayanan kesehatan tingkat lanjutan, maka hal itu harus dilakukan melalui rujukan oleh fasilitas kesehatan tingkat pertama, kecuali dalam keadaan kegawatdaruratan medis. Bila di suatu daerah belum tersedia fasilitas kesehatan yang memenuhi syarat guna memenuhi kebutuhan medis sejumlah peserta, BPJS Kesehatan wajib memberikan kompensasi, yang dapat berupa penggantian uang tunai, pengiriman tenaga kesehatan atau penyediaan fasilitas kesehatan tertentu. Penggantian uang tunai hanya digunakan untuk biaya pelayanan kesehatan dan transportasi.

2.5 Badan Penyelenggara Jaminan Sosial Kesehatan (BPJS Kesehatan)

BPJS Kesehatan (Badan Penyelenggara Jaminan Sosial Kesehatan) merupakan Badan Usaha Milik Negara yang ditugaskan khusus oleh pemerintah untuk menyelenggarakan jaminan pemeliharaan kesehatan bagi seluruh rakyat Indonesia, terutama untuk Pegawai Negeri Sipil, Penerima Pensiun PNS dan TNI/POLRI, Veteran, Perintis Kemerdekaan beserta keluarganya dan badan usaha lainnya ataupun rakyat biasa.

BPJS Kesehatan sebelumnya bernama Askes (Asuransi Kesehatan), yang dikelola oleh PT Askes Indonesia (Persero), namun sesuai UU No. 24 Tahun 2011 tentang BPJS, PT. Askes Indonesia berubah menjadi BPJS Kesehatan sejak tanggal 1 Januari 2014. Setiap warga negara Indonesia dan warga asing yang sudah berdiam di Indonesia selama minimal enam bulan wajib menjadi anggota BPJS. Ini sesuai pasal 14 UU BPJS, setiap perusahaan wajib mendaftarkan pekerjanya sebagai anggota BPJS. Sedangkan orang atau keluarga yang tidak bekerja pada perusahaan wajib mendaftarkan diri dan anggota keluarganya pada BPJS. Setiap peserta BPJS akan ditarik iuran yang besarnya ditentukan kemudian. Sedangkan bagi warga miskin, iuran BPJS ditanggung pemerintah melalui program Bantuan Iuran. Menjadi peserta BPJS tidak hanya wajib bagi pekerja di sektor formal, namun juga pekerja informal. Pekerja informal juga wajib menjadi anggota BPJS Kesehatan. Para pekerja wajib mendaftarkan dirinya dan membayar iuran sesuai dengan tingkatan manfaat yang diinginkan.

Jaminan kesehatan secara universal diharapkan bisa dimulai secara bertahap pada 2014 dan pada 2019, diharapkan seluruh warga Indonesia sudah memiliki jaminan kesehatan tersebut. Menteri Kesehatan Nafsiah Mboi menyatakan BPJS Kesehatan akan diupayakan untuk menanggung segala jenis penyakit namun dengan melakukan upaya.

2.6 Kerangka Teori

Menurut Feldstein (2005), dalam meringkas teori permintaan untuk asuransi kesehatan, perhatian harus diambil untuk dua wilayah yaitu:

b. implikasi kesejahteraan (adalah orang yang lebih baik buruk) yang mengharuskan seseorang untuk membeli asuransi kesehatan terhadap semua jenis penyakit medis, rutin serta layanan-murah. faktor-faktor berikut akan mempengaruhi permintaan untuk asuransi kesehatan :

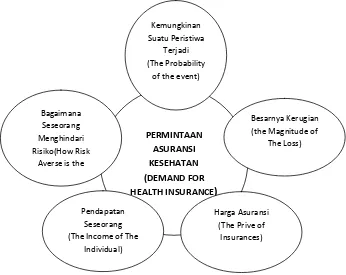

Dasar pemikiran variabel menggunakan Feldstein (2005) dimana ada 5 faktor yang mempengaruhi permintaan akan asuransi kesehatan yaitu :

1. Bagaimana Seseorang menghindari risiko (How Risk Averse The Individual), sudut pandang dan perilaku peserta asuransi tentang ketidakpastian saat ia mengalami sakit yang mendorongnya untuk melakukan tindakan antisipatif dengan memanfaatkan asuransi.

2. Kemungkinan suatu peristiwa terjadi (The Probability of the eventoccurring), seseorang akan bersedia untuk membayar sedikit diatas harga premi yang murni untuk sebuah kejadian yang memiliki kemungkinan terjadi cukup besar (permintaan untuk asuransi kesehatan akan menurun ketika probabilitas dari kejadian sangat rendah).

3. Besarnya Kerugian (The Magnitude of the loss), semakin besarnya kerugian

yang mungkin dialami, akan semakin tinggi jumlah premi yang bersedia dibayarkan seseorang (permintaan asuransi akan lebih besar seiring besarnya ukuran kerugian).

5. Pendapatan seseorang (The Income of The Individual), ukuran pendapatan dan kekayaan orang akan mempengaruhi jumlah harga premi, mereka bersedia untuk membayar lebih untuk asuransi kesehatan bagi mereka yang memiliki pendapatan lebih. Begitu punsebaliknya bagi mereka dengan pendapatan yang sedikit tentunya akan mempengaruhi pertimbangan untuk memiliki asuransi.

2.8 Kerangka Konsep

Variabel Independent Variabel Dependent

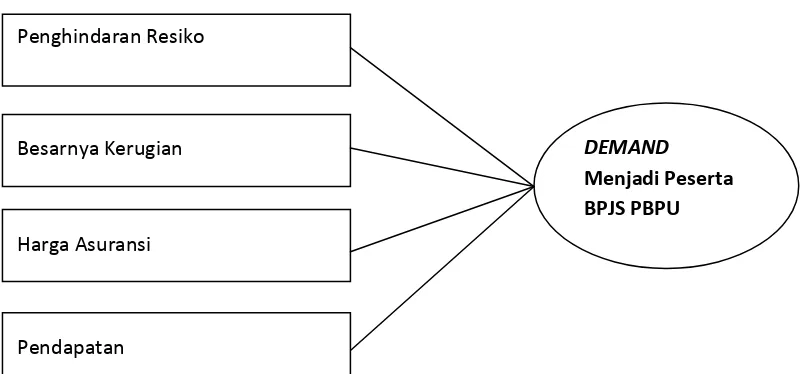

Gambar 2.2 Kerangka Konsep Penghindaran Resiko

Besarnya Kerugian

Harga Asuransi

DEMAND Menjadi Peserta BPJS PBPU