Lampiran 1

Hasil Perhitungan Volatilitas Penjualan Selama Tiga Tahun

AALI

3,265

2,710

2,185

LSIP

1,731

1,639

1,510

PALM

0,720

0,574

0,561

SGRO

2,124

1,948

1,608

TBLA

2,664

2,229

1,890

UNSP

0,379

0,400

0,413

AASIA

0,330

0,334

0,245

BKAWAN

3,712

3,539

3,570

CEPAT

1,202

1,087

1,030

FAREAST

1,221

1,180

1,123

GENP

0,902

0,878

0,762

GLBHD

1,028

0,750

0,719

GOPENG

0,119

0,112

0,114

HARNLEN

1,766

1,614

1,782

HSPLANT

0,692

0,676

0,665

IJMPLNT

0,936

0,805

0,774

INCKEN

0,073

0,075

0,077

KLK

2,666

2,583

2,355

KLUANG

0,152

0,078

0,069

KMLOONG

2,853

2,800

2,675

KRETAM

0,973

0,897

0,867

KULIM

0,327

0,357

0,325

KWANTAS

2,119

2,140

2,205

MALPAC

-0,043

-0,042

-0,043

MHC

1,932

0,520

0,508

NPC

2,450

2,187

1,934

PINEPAC

0,528

0,276

0,287

PLS

0,909

0,879

0,339

RSAWIT

0,533

0,518

0,509

SOP

2,379

2,392

2,170

TDM

0,795

0,684

0,578

THPLANT

0,521

0,414

0,368

TSH

1,369

1,298

1,187

Lampiran 2

Hasil Perhitungan Ukuran Perusahaan Selama Tiga Tahun

AALI 16,335 16,521 16,736

LSIP 15,837 15,892 15,974

PALM 21,913 22,141 22,164

SGRO 22,143 22,230 22,422

TBLA 15,464 15,642 15,807

UNSP 23,667 23,614 23,582

AASIA 19,501 19,491 19,801

BKAWAN 21,042 21,090 21,081

CEPAT 20,178 20,278 20,333

FAREAST 20,178 20,278 20,333

GENP 20,801 20,836 20,886

GLBHD 20,261 20,576 20,618

GOPENG 15,368 15,395 15,537

HARNLEN 13,005 13,095 12,996

HSPLANT 14,566 14,589 14,606

IJMPLNT 14,427 14,577 14,616

INCKEN 13,518 13,485 13,468

KLK 16,248 16,279 16,372

KLUANG 19,550 19,550 19,534

KMLOONG 19,778 20,439 20,559

KRETAM 20,391 20,409 20,455

KULIM 20,804 20,884 20,919

KWANTAS 16,037 15,947 16,041

MALPAC 19,123 19,136 19,117

MHC 14,662 14,652 14,622

NPC 20,088 20,202 20,325

PINEPAC 19,125 19,774 19,736

PLS 19,651 20,964 20,988

RSAWIT 21,173 21,202 21,220

SOP 14,724 14,719 14,816

TDM 14,237 14,388 14,556

THPLANT 14,743 14,972 15,089

TSH 14,624 14,678 14,767

Lampiran 3

Hasil Perhitungan Leverage Selama Tiga Tahun

Kode Perusahaan 2012 2013 2014

AALI

0,246 0,314 0,362

LSIP 0,168 0,171 0,166

PALM 0,729 0,622 0,602

SGRO 0,355 0,402 0,448

TBLA 0,661 0,711 0,664

UNSP 0,583 0,730 0,762

AASIA 0,241 0,226 0,254

BKAWAN 0,509 0,464 0,440

CEPAT 0,273 0,280 0,297

FAREAST 0,166 0,159 0,135

GENP 0,227 0,258 0,257

GLBHD 0,308 0,130 0,127

GOPENG 0,057 0,047 0,045

HARNLEN 2,243 3,445 4,072

HSPLANT 9,289 8,907 8,563

IJMPLNT 4,056 2,871 2,638

INCKEN 16,670 14,305 18,464

KLK 2,937 3,096 2,739

KLUANG 0,005 0,006 0,006

KMLOONG 0,193 0,185 0,192

KRETAM 0,169 0,218 0,236

KULIM 0,423 0,392 0,394

KWANTAS 0,418 0,400 0,386

MALPAC 28,863 25,037 22,831

MHC 0,156 0,283 0,287

NPC 2,312 1,154 1,082

PINEPAC 1,183 1,799 1,500

PLS 0,661 0,655 0,374

RSAWIT 2,577 2,404 2,348

SOP 2,505 2,162 2,107

TDM 0,174 0,293 0,361

THPLANT 2,492 1,997 1,823

TSH 1,788 1,962 1,992

Hasil Perhitungan Likuiditas Selama Tiga Tahun

AALI 0,685 0,450 0,585

LSIP 3,399 2,485 2,491

PALM 0,910 0,914 0,863

SGRO 1,109 1,051 0,802

TBLA 1,588 1,117 1,104

UNSP 5,063 0,544 0,337

AASIA 1,272 1,074 2,408

BKAWAN 1,311 1,425 1,571

CEPAT 1,987 1,144 0,855

FAREAST 5,310 5,777 10,669

GENP 5,332 4,049 4,396

GLBHD 1,558 1,816 1,137

GOPENG 46,367 40,537 41,145

HARNLEN 0,256 0,757 2,806

HSPLANT 5,445 4,945 4,180

IJMPLNT 5,211 4,296 2,524

INCKEN 5,583 4,465 6,415

KLK 3,048 2,521 2,006

KLUANG 24,862 58,112 71,373

KMLOONG 4,319 4,568 4,769

KRETAM 2,156 1,701 1,560

KULIM 0,298 1,184 0,684

KWANTAS 0,640 0,619 0,511

MALPAC 14,313 12,312 11,408

MHC 0,661 1,019 0,774

NPC 0,808 0,799 0,463

PINEPAC 0,183 0,141 0,126

PLS 0,859 0,818 0,745

RSAWIT 0,423 0,340 0,363

SOP 1,961 1,505 1,346

TDM 2,341 1,355 1,218

THPLANT 0,753 0,930 0,930

TSH 1,105 1,100 0,904

Lampiran 5

Hasil Perhitungan Siklus Operasi Perusahaan (SOP) Selama Tiga Tahun

AALI 0,086 0,079 0,088

LSIP 0,102 0,112 0,093

PALM 0,095 0,101 0,075

SGRO 0,088 0,087 0,077

TBLA 0,077 0,085 0,908

UNSP 0,168 0,171 0,166

AASIA 0,193 0,185 0,192

BKAWAN 0,169 0,218 0,236

CEPAT 0,423 0,392 0,394

FAREAST 0,418 0,400 0,386

GENP 0,174 0,293 0,361

GLBHD 0,193 0,185 0,287

GOPENG 0,169 0,218 1,082

HARNLEN 0,423 0,392 0,006

HSPLANT 0,418 0,400 0,192

IJMPLNT 0,676 0,665 0,078

INCKEN 0,805 0,774 0,069

KLK 0,075 0,077 0,078

KLUANG 0,533 0,518 0,509

KMLOONG 0,795 0,684 0,578

KRETAM 0,521 0,414 0,368

KULIM 0,717 0,755 0,575

KWANTAS 0,706 0,748 0,702

MALPAC 0,808 0,799 0,463

MHC 0,183 0,141 0,126

NPC 0,859 0,818 0,745

PINEPAC 0,423 0,340 0,363

PLS 1,961 1,505 1,346

RSAWIT 0,193 0,185 0,192

SOP 0,169 0,218 0,236

TDM 0,423 0,392 0,394

THPLANT 0,418 0,400 0,386

TSH 0,717 0,755 0,575

Hasil Perhitungan Kualitas Laporan Keuangan Selama Tiga Tahun

AALI

123 124 126LSIP

123 12 123PALM

122 124 122SGRO

120 121 123TBLA

120 124 123UNSP

121 124 122AASIA

117 117 117BKAWAN

115 118 117CEPAT

115 114 119FAREAST

114 116 117GENP

125 122 126GLBHD

115 117 119GOPENG

117 119 119HARNLEN

118 118 118HSPLANT

117 118 119IJMPLNT

117 117 117INCKEN

115 118 117KLK

115 114 119KLUANG

114 116 117KMLOONG

118 120 119KRETAM

118 118 118KULIM

114 116 117KWANTAS

118 120 119MALPAC

115 117 119MHC

117 119 119PINEPAC

117 118 119PLS

117 117 117RSAWIT

115 118 117SOP

115 114 119TDM

114 116 117THPLANT

118 120 119TMAKMUR

115 120 119TSH

117 119 119Cara Pengukuran Indeks Kualitas Laporan Keuangan Oleh NiCE No.

Pertanyaan

Keterangan Pengukuran

R1 Adanya penjelasan

mengenai apakah

perusahaan menggunakan historical cost atau fair value

1 = Hanya HC, 2 = Lebih banyak menggunakan HC, 3 = Pemakaian HC dan FC sama atau seimbang, 4 = lebih banyak menggunakan FV ,5 = Hanya FV

R2 Ada informasi non

keuangan mengenai peluang bisnis dan risiko perusahaan, yang tercermin dengan jelas dilaporan keuangan atau ditempat yang berbeda misalnya di laporan dewan pengawas.

1= tidak ada informasi mengenai peluang bisnis dan risiko perusahaan, 2= perusahaan menyebutkan mengenai peluang bisnis dan risiko perusahaan namun tidak memberikan penjelasan, 3= ada penjelasan mengenai informasi peluang bisnis dan risiko perusahaan (penjelasan terbatas hanya pada peluang bisnis saja atau risiko perusahaan saja), 4= ada penjelasan mengenai peluang bisnis dan risiko perusahaan disertai penjelasan tentang kedua informasi non keuangan tersebut, 5 = ada penjelasan mengenai peluang bisnis dan risiko perusahaan + dengan penjelasan konsekuensi dan ekspektasi yang akan dihadapi perusahaan

R2b Adanya pengungkapan

mengenai risiko kredit, risiko likuiditas, risiko suku bunga, risiko nilai tukar, operasi dan risiko lainnya serta perhitungan tertentu juga terlampir untuk beberapa jenis risiko

1= tidak ada pengungkapan mengenai profil risiko perusahaan, 2= di annual report dicantumkan jenis profil risiko perusahaan namun tidak memberikan penjelasan 3= ada pengungkapan profil risiko yaitu akan tetapi hanya terbatas pada satu penjelasan mengenai profil risiko saja misalnya hanya ada penjelasan risiko kredit saja, risiko likuiditas saja, dsb, 4= Adanya pengungkapan dan penjelasan mengenai risiko kredit, risiko likuiditas, risiko suku bunga, risiko nilai tukar, operasi dan risiko lainnya. 5= Adanya pengungkapan mengenai risiko kredit, risiko likuiditas, risiko suku bunga, risiko nilai tukar, operasi dan risiko lainnya + perhitungan tertentu juga terlampir untuk beberapa jenis risiko

R3 adanya Forward looking

information (informasi dimasa mendatang) dan direfleksikan melalui strategi dan rencana perusahaan dimasa mendatang selain itu, forward looking information juga dapat

dilihat dari pengungkapan rasio keuangan yang juga merupakan alat yang baik untuk memprediksi posisi laporan keuangan di masa

1= Tidak ada informasi mengenai forward looking information

2= hanya ada informasi mengenai strategi dan rencana perusahaan dimasa mendatang

3= hanya menjelaskan rasio keuangan perusahaan

4= menjelaskan informasi mengenai strategi dan rencana perusahaan mendatang dan juga mengungkapkan rasio keuangan

mendatang

R4 Adanya penjelasan

mengenai tanggung jawab sosial perusahaan yaitu kepedulian perusahaan mengenai dampak lingkungan dan juga penjelasan mengenai pembangunan yang berkelanjutan

1= Tidak ada informasi mengenai tanggung jawab sosial (CSR)

2= sedikit penjelasan mengenai CSR, karena hanya membahas mengenai tanggung jawab sosial terhadap bagian internal perusahaan saja 3= penjelasan cukup berguna karena adanya penjelasan mengenai CSR pada bagian internal maupun eksternal perusahaan seperti pelatihan karyawan, kesehatan dan keselamatan kerja, kepatuhan perusahaan terhadap hukum, keamanan produk dan juga manajemen limbah 4= banyak penjelasan karena CSR perusahaan penjelasan mengenai CSR pada bagian internal maupun eksternal perusahaan + program pembangunan yang berkelanjutan

5= penjelasan CSR yang luas karena perusahaan memberikan penjelasan mengenai CSR pada bagian internal maupun eksternal perusahaan + program pembangunan yang berkelanjutan + program kesejahteraan bagi keluarga karyawan dan bagi masyarakat lingkungan perusahaan misalnya dengan pemberian beasiswa sekolah untuk anak-anak.

R7 Adanya penjelasan yang mengungkapkan informasi lebih lanjut mengenai kebijakan personil seperti kursus pelatihan bagi karyawan, bonus bagi karyawan, dan peningkatan jumlah karyawan

1= tidak ada informasi mengenai kebijakan personil

2= menyebutkan informasi kebijakan personil seperti kursus pelatihan bagi karyawan, bonus bagi karyawan, dan peningkatan jumlah karyawan tanpa penjelasan

3= disebutkan mengenai informasi kebijakan personil seperti kursus pelatihan bagi karyawan, bonus bagi karyawan, dan peningkatan jumlah karyawan serta diberi penjelasan, namun tidak lengkap, misalnya hanya mencantumkan salah satu, atau dua diantaranya.

4= disebutkan mengenai informasi kebijakan personil seperti kursus pelatihan bagi karyawan, bonus bagi karyawan, dan peningkatan jumlah karyawan serta diberi penjelasan secara lengkap 5= disebutkan mengenai informasi kebijakan personil seperti kursus pelatihan bagi karyawan, bonus bagi karyawan, dan peningkatan jumlah karyawan serta diberi penjelasan secara lengkap + serta pemberian asuransi kesehatan dan keselamatan kerja karyawan

R8 Adanya informasi

mengenai struktur organisasi serta divisi,

1= tidak ada informasi mengenai divisi perusahaan

4= mencantumkan jumlah divisi dan apa saja divisinya termasuk nama-nama yang menjabat 5= mencantumkan jumlah divisi dan apa saja divisinya termasuk nama-nama anggota yang menjabat + penjelasan mengenai profil anggota

R9 Berapa halaman analisis mengenai laporan arus kas di laporan tahunan perusahaan

1= tidak ada analisis laporan arus kas 2= 1 paragraf analisis laporan arus kas

3= 2 sampai 3 paragraf analisis laporan arus kas 4= 1 lembar analisis laporan arus kas

5= > 1 lembar analisis laporan arus kas

R10 Adanya pengungkapan

nilai dan kebijakan akuntansi menggunakan amortisasi aset-aset perusahaan

1= tidak ada pengungkapan

2= menyebutkan kebijakan akuntansi dan amortisasi aset-aset perusahaan tanpa penjelasan

3= menyebutkan kebijakan akuntansi dan amortisasi aset-aset perusahaan serta penjelasannya

4= menyebutkan kebijakan akuntansi dan amortisasi aset-aset perusahaan serta

penjelasannya, dan mencantumkan nilai serta perhitungannya

5= menyebutkan kebijakan akuntansi dan amortisasi aset-aset perusahaan serta

penjelasannya, dan mencantumkan nilai serta perhitungannya+ alasan memilih kebijakan dan amortisasi aset tersebut

R11 Infomasi mengenai “of f balance” tampak saat laporan keuangan mengungkapkan off balance tersebut pada akhir neraca setelah saldo dan pada catatan yang melekat pada laporan keuangan dengan menjelaskan jenis kegiatan serta jumlahnya masing-masing

1= tidak ada pengungkapan

2= ada pengungkapan mengenai off balance pada akhir neraca setelah saldo

3= ada pengungkapan mengenai off balance pada akhir neraca setelah saldo dan pada catatan yang melekat pada laporan keuangan 4= ada pengungkapan mengenai off balance pada akhir neraca setelah saldo dan pada catatan yang melekat pada laporan keuangan + dengan menjelaskan jenis kegiatan.

5= ada pengungkapan mengenai off balance pada akhir neraca setelah saldo dan pada catatan yang melekat pada laporan keuangan + dengan menjelaskan jenis kegiatan + jumlahnya masing-masing

R12 Mengungkapkan

pembagian dana pinjaman dan dana pemiik serta mengungkapkan pernyataan perubahan ekuitas

1= tidak ada pengungkapan

2= hanya mengungkapkan pembagian dana pinjaman

3= Mengungkapkan pembagian dana pinjaman dan dana pemiik

4= Mengungkapkan pembagian dana pinjaman dan dana pemiik serta mengungkapkan pernyataan perubahan ekuitas

pernyataan perubahan ekuitas + penjelasannya

R13 Going concern dilihat dari hasil laporan laba rugi dan rasio keuangan yang diungkapkan

1= tidak ada informasi going concern 2= going concern tercermin didalam laporan laba rugi namun tidak disertai alasan

3= going concern tercermin disalah satu bagian misalnya pada laporan laba rugi saja, atau rasio keuangan saja dan disertai penjelasan

4= going concern jelas tercermin di dalam laporan laba rugi, dan rasio keuangan 5= = going concern jelas tercermin di dalam laporan laba rugi, dan rasio keuangan secara luas

F1 Adanya paragraf yang menjelaskan tentang estimasi apa yang dipakai dan dasar apa perkiraan tersebut digunakan perkiraan tersebut seperti ketentuan untuk manfaat dan pajak, penyusutan dan amortisasinya

1= tidak ada informasi mengenai argumen 2= hanya mencantumkan estimasi tanpa penjelasan

3= mencantumkan estimasi yang dipakai namun hanya menjelaskan sebagian dari perkiraan

4= mencantumkan dan menjelaskan semua perkiraan yang bersangkutan dengan argumen yang valid

5= mencantumkan dan menjelaskan semua perkiraan yang bersangkutan dengan argumen yang valid + penjelasan perhitungannya

F2 adanya paragraf dalam laporan keuangan mengenai penggunaan prinsip akuntansi tertentu seperti menggunakan nilai historis dalam penyusunan laporan keuangan dan prinsip-prinsip pengakuan pendapatan

1= tidak ada informasi mengenai argumen 2= sedikit informasi yaitu hanya terbatas pada penjelasan mengenai penggunaan prinsip akuntansi perusahaan

3= ada informasi yang cukup dalam laporan keuangan karena menjelaskan prinsip akuntansi seperti nilai historis serta penjelasan yang memadai

4= memberikan informasi mengenai penggunaan dan prinsip akuntansi tertentu disertai dengan prinsip-prinsip pengakuan pendapatannya

5= memberikan informasi mengenai penggunaan dan prinsip akuntansi tertentu disertai dengan prinsip-prinsip pengakuan pendapatannya + perhitungannya

F3 Opini yang diberikan oleh auditor dalam laporan keuangan

1=1 = Adverse opinion 2 = Disclaimer of opinion 3 = Qualified opinion

4 = Unqualified opinion: Financial figures 5 = Unqualified opinion: Financial figures + internal

dewan direksi, audit internal, rapat umum pemegang saham, dewan komisaris, komite audit, dan juga risiko keuangan dan non keuangan.

perusahaan beserta dengan penjelasannya 4= mencantumkan semua tata kelola perusahaan beserta penjelasannya 5= mencantumkan semua tata kelola perusahaan beserta penjelasannya + perhitungan untuk risiko keuangan tertentu

F4b Adanya informasi dalam laporan keuangan mengenai kepatuhan terhadap masalah hukum dan adanya penjelasan mengenai risiko

perusahaan serta ketentuan untuk masalah tersebut

1 = tidak ada pengungkapan

2= perusahaan mencantumkan mengenai kepatuhan terhadap hukum tanpa penjelasan 3= mencantumkan mengenai kepatuhan terhadap hukum dan juga risiko perusahaan dan serta menyajikan penjelasan

4= mencantumkan mengenai kepatuhan terhadap hukum dan juga risiko perusahaan dan serta menyajikan penjelasan + ketentuan untuk masalah hukum yang muncul

5= mencantumkan mengenai kepatuhan terhadap hukum dan juga risiko perusahaan dan serta menyajikan penjelasan + ketentuan untuk masalah hukum yang muncul + ekspektasi dimasa depan

F5 Kewajiban kontinjensi diungkapkan dalam penjelasan dengan menyebutkan jenis kewajiban dan jumlahnya di laporan keuangan

1= tidak ada pengungkapan

2= hanya menyebutkan jenis kewajiban dan jumlahnya tanpa penjelasan

3= menyebutkan jenis kewajiban dan jumlahnya serta penjelasannya 4= menyebutkan jenis kewajiban dan jumlahnya serta penjelasannya + darimana kewajiban dan jumlah tersebut berasal 5= menyebutkan jenis kewajiban dan jumlahnya serta penjelasannya + darimana kewajiban dan jumlah tersebut berasal = perhitungannya

F6 Adanya informasi

mengenai bonus yang diberikan kepada dewan direksi sera menyebutkan jumlahnya

1= tidak ada informasi mengenai bonus 2= ada keterangan bonus dari beberapa dewan direksi

3= ada informasi mengenai bonus dari beberapa dewan direksi dan juga penjelasan darimana bonus tersebut berasal

4= adanya informasi mengenai bonus keseluruhan dewan direksi

5= adanya informasi mengenai bonus keseluruhan dewan direksi disertai penjelasan pemberian bonus

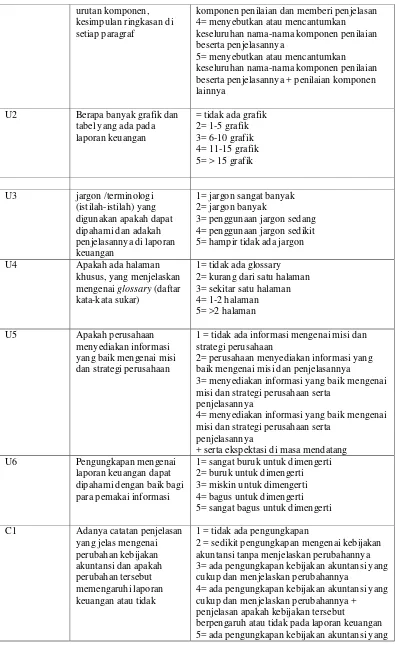

U1 Bagaimana presentasi laporan keuangan apakah sesuai dengan ketentuan IFRS atau tidak, penilaian didasarkan pada tabel, isi yang lengkap, judul,

1= tidak ada sama sekali penjelasan mengenai penilaian diatas

2= hanya menyebutkan atau mencantumkan nama-nama komponen penilaian tanpa adanya penjelasan

urutan komponen, kesimpulan ringkasan di setiap paragraf

komponen penilaian dan memberi penjelasan 4= menyebutkan atau mencantumkan keseluruhan nama-nama komponen penilaian beserta penjelasannya

5= menyebutkan atau mencantumkan keseluruhan nama-nama komponen penilaian beserta penjelasannya + penilaian komponen lainnya

U2 Berapa banyak grafik dan tabel yang ada pada laporan keuangan

= tidak ada grafik 2= 1-5 grafik 3= 6-10 grafik 4= 11-15 grafik 5= > 15 grafik

U3 jargon /terminologi (istilah-istilah) yang digunakan apakah dapat dipahami dan adakah penjelasannya di laporan keuangan

1= jargon sangat banyak 2= jargon banyak

3= penggunaan jargon sedang 4= penggunaan jargon sedikit 5= hampir tidak ada jargon

U4 Apakah ada halaman

khusus, yang menjelaskan mengenai glossary (daftar kata-kata sukar)

1= tidak ada glossary 2= kurang dari satu halaman 3= sekitar satu halaman 4= 1-2 halaman 5= >2 halaman

U5 Apakah perusahaan

menyediakan informasi yang baik mengenai misi dan strategi perusahaan

1 = tidak ada informasi mengenai misi dan strategi perusahaan

2= perusahaan menyediakan informasi yang baik mengenai misi dan penjelasannya

3= menyediakan informasi yang baik mengenai misi dan strategi perusahaan serta

penjelasannya

4= menyediakan informasi yang baik mengenai misi dan strategi perusahaan serta

penjelasannya

+ serta ekspektasi di masa mendatang

U6 Pengungkapan mengenai

laporan keuangan dapat dipahami dengan baik bagi para pemakai informasi

1= sangat buruk untuk dimengerti 2= buruk untuk dimengerti 3= miskin untuk dimengerti 4= bagus untuk dimengerti 5= sangat bagus untuk dimengerti

C1 Adanya catatan penjelasan yang jelas mengenai perubahan kebijakan akuntansi dan apakah perubahan tersebut memengaruhi laporan keuangan atau tidak

1 = tidak ada pengungkapan

2 = sedikit pengungkapan mengenai kebijakan akuntansi tanpa menjelaskan perubahannya 3= ada pengungkapan kebijakan akuntansi yang cukup dan menjelaskan perubahannya

penjelasan apakah kebijakan tersebut

berpengaruh atau tidak pada laporan keuangan + mencantumkan dampak perubahan yang diakibatkan perubahan kebijakan tersebut C2 Adanya penjelasan dan

pengungkapan mengenai perubahan estimasi akuntansi yang digunakan

1= tidak ada pengungkapan mengenai estimasi 2= kurang dari satu halaman

3= sekitar satu halaman 4= 1-2 halaman 5= >2 halaman

C3 Apakah laporan tahunan berisi informasi mengenai perbandingan dan efek dari perubahan kebijakan akuntansi

1= tidak ada perbandingan 2= penyesuaian aktual (1 tahun) 3= 2 tahun

4= 3 tahun

5= 4 tahun atau lebih

C4 Apakah perusahaan

menyajikan angka indeks keuangan dan rasio dalam laporan tahunan

1= tidak ada ratio 2= 1-5 ratio 3= 6-10 ratio 4= 11-15 ratio 5= > 15 ratio

C5 Apakah perusahaan

menyajikan mengenai saham perusahaan, modal saham dan sebagainya

1 = tidak ada informasi mengenai saham perusahaan

2 = sedikit saham perusahaan

3 = ada informasi saham perusahaan yang cukup

4 = informasi saham perusahaan yang disajikan sangat banyak

5 = informasi saham perusahaan yang disajikan

C6 Adanya paragraf yang jelas yang menyebutkan patokan atau batasan yang digunakan atau membuat perbandingan dengan menyediakan grafik dari rasio tertentu

1= tidak ada pengungkapan patokan atau batasan yang digunakan

2= kurang dari satu halaman 3= sekitar satu halaman 4= 1-2 halaman 5= >2 halaman

T1 Berapa hari yang

diperlukan oleh auditor untuk melaporkan laporan auditannya setelah tahun tutup buku