UNIVERSITAS KRISTEN SATYA WACANA 1 PENDAHULUAN

Penganggaran adalah elemen penting dalam aktivitas manajemen. Anggaran bukan hanya sebagai alat perencanaan keuangan dan pengendalian, tetapi juga sebagai alat koordinasi, komunikasi, motivasi, dan evaluasi kinerja (Hansen dan Mowen 2006). Dalam penyusunan dan pelaksanaan anggaran perlu melibatkan beberapa pihak, manajemen tingkat atas sampai manajemen tingkat bawah (Hardiwinoto 2010). Anggaran biasa digunakan sebagai alat untuk mengevaluasi kinerja karyawan. Hal ini menyebabkan karyawan berusaha untuk mendapat penilaian yang baik dari atasan, dengan berusaha mencapai target anggaran. Akan tetapi tidak semua anggaran yang telah direncanakan akan berjalan sesuai dengan dengan harapkan. Perilaku negatif yang timbul karena adanya banyak pihak turut andil dalam penyusunan anggaran serta resiko tidak tercapainya target anggaran adalah kecenderungan karyawan untuk menciptakan senjangan. Senjangan anggaran dilakukan karyawan dengan meninggikan anggaran biaya operasi perusahaan atau menurunkan pendapatan.

Banyak faktor yang dapat mempengaruhi terjadinya senjangan anggaran berdasarkan penelitian terdahulu. Partisipasi anggaran, asimetri informasi, locus of control, kewajaran prosedural, kewajaran distributif, kepercayaan, komitmen tujuan anggaran, dan persepsi keadilan (Dunk 1993; Triana dkk., 2012; Maiga and Jacops 2007; Hardiwinoto 2010; Özer and Yilmaz 2011). Teori yang dapat menjelaskan tentang senjangan anggaran dengan partisipasi anggaran adalah teori keagenan. Dalam teori ini menjelaskan bahwa prinsipal dan agen merupakan dua pelaku ekonomi yang berusaha memaksimalkan utility-nya masing-masing (Maria dan Nahartyo 2014). Senjangan anggaran merupakan hal yang penting karena berkaitan dengan keabsahan anggaran manajemen dan berhubungan dengan perilaku akuntansi, tetapi merupakan

UNIVERSITAS KRISTEN SATYA WACANA 2 area yang sulit untuk dikendalikan, sehingga perlu untuk diteliti lebih lanjut. Senjangan anggaran diduga dipengaruhi oleh locus of control, keadilan distributif, keadilan prosedural, dan kepercayaan.

Locus of control merupakan keyakinan yang dimiliki karyawan dalam merencanakan anggaran, karyawan dengan locus of control yang baik akan dapat menyusun anggaran dengan tanggungjawab yang besar sehingga tidak mungkin timbul senjangan. Triana dkk., (2012) membuktikan bahwa locus of control tidak berpengaruh terhadap senjangan anggaran. Keadilan dalam proses penganggaran juga penting. Keadilan dalam pendistribusian dan prosedur anggaran disetiap divisi. Dengan distribusi anggaran yang sama dan sesuai kebutuhan karyawan, karyawan merasa anggaran yang diterima sesuai yang diharapkan, sehingga tidak akan melakukan senjangan. Penelitian Maiga dan Jacobs (2007) menunjukkan bahwa keadilan distributif dalam proses anggaran dapat meminimalisasi kecenderungan karyawan untuk melakukan senjangan anggaran. Prosedur yang adil mampu mengurangi asimetri informasi dalam proses penganggaran, yang dapat mengatasi senjangan anggaran. Didukung penelitian Özer and Yilmaz (2011) bahwa keadilan prosedur dalam penganggaran mampu mengurangi keinginan karyawan untuk melakukan senjangan.

Selain itu, perlu ditumbuhkan kepercayaan antara atasan dengan bawahan serta diberikan keadilan yang sama antar karyawan untuk meningkatkan pertukaran informasi dalam proses anggaran. Kepercayaan yang besar mampu mengurangi timbulnya senjangan anggaran (Maria dan Nahartyo 2014). Dengan adanya locus of control yang baik, kepercayaan, dan keadilan yang sama diharapkan mampu meminimalkan kecenderungan karyawan untuk melakukan senjangan anggaran. Penelitian ini mengulas tentang senjangan anggaran yang mungkin terjadi di perusahaan dengan menguji empat

UNIVERSITAS KRISTEN SATYA WACANA 3 variabel: yaitu locus of control, keadilan distributif, keadilan prosedural, dan kepercayaan. Persoalan penelitian untuk menguji lebih dalam apakah locus of control, keadilan distributif, keadilan prosedural dan kepercayaan berpengaruh terhadap senjangan anggaran.

Tujuan penelitian untuk memberikan bukti empiris bahwa senjangan anggaran timbul karena adanya pengaruh dari locus of control, keadilan distributif, keadilan prosedural, dan kepercayaan. Manfaat penelitian ini untuk akademia, untuk memberikan kontribusi sebagai literatur tambahan, pengembangan teori lebih tepatnya tentang akuntansi keperilakuan dan managemen, serta sebagai media bagi mahasiswa untuk meningkatkan kemampuan berfikir, menambah pengetahuan, dan untuk penulis sebagai wadah penerapan ilmu yang telah dipelajari. Pengujian ini diharapkan dapat memberikan bukti empiris tentang pengaruh variabel locus of control, keadilan distributif, keadilan prosedural, dan kepercayaan terhadap senjangan anggaran. Manfaat lain untuk perusahaan, sebagai bahan referensi dan masukan dalam memahami faktor-faktor penyebab senjangan anggaran sehingga dapat meminimalkan dan/atau mencegah terjadinya senjangan anggaran perusahaan.

UNIVERSITAS KRISTEN SATYA WACANA 4 TELAAH TEORITIS

Teori Agensi

Jensen dan Meckling (1976) menjelaskan hubungan keagenan di dalam teori agensi (agency theory). Pemilik/ pemegang saham sebagai prinsipal, sedangkan manajemen sebagai agen. Teori keagenan mendasarkan hubungan kontrak antar anggota-anggota dalam perusahaan, dimana prinsipal dan agen sebagai pelaku utama. Prinsipal merupakan pihak yang memberikan mandat kepada agen untuk bertindak atas nama prinsipal, sedangkan agen merupakan pihak yang diberi amanat oleh prinsipal untuk menjalankan perusahaan. Agen berkewajiban untuk mempertanggungjawabkan apa yang telah diamanahkan oleh prinsipal. Namun hubugan kegenan tersebut terkadang menimbulkan masalah antara manajer dan pemegang saham.

Konflik yang terjadi karena manusia adalah makhluk ekonomi yang mempunyai sifat dasar mementingkan kepentingan diri sendiri. Pemegang saham dan manajer memiliki tujuan yang berbeda dan masing-masing menginginkan tujuan mereka terpenuhi. Akibat yang terjadi adalah muncul konflik kepentingan. Pemegang saham menginginkan pengembalian yang lebih besar dan secepat–cepatnya atas investasi yang mereka tanamkan sedangkan manajer menginginkan kepentingannya diakomodasi dengan pemberian kompensasi atau insentif yang sebesar–besarnya atas kinerjanya dalam menjalankan perusahaan.

Senjangan Anggaran

Senjangan secara umum diartikan sebagai sumber daya dan pengupayaaan aktivitas yang tidak dapat dijustifikasi dengan mudah dalam bentuk kontribusinya pada tujuan organisasi (March dalam Maria dan Nahartyo 2014). Senjangan yang terjadi selama proses penyusunan anggaran disebut senjangan anggaran. Senjangan anggaran

UNIVERSITAS KRISTEN SATYA WACANA 5 didefinisikan sebagai perbedaan antara anggaran yang dibuat dengan jumlah anggaran yang sebenarnya dibutuhkan untuk operasi perusahaan dengan sumberdaya yang diajukan dalam anggaran. Menurut Dunk (1993) senjangan merupakan suatu keadaan dimana perusahaan harus mengeluarkan anggaran yang tinggi dari yang seharusnya, biasanya dilakukan oleh manager dengan menaikkan biaya atau menurunkan pendapatan. Pengertian lain senjangan anggaran adalah perbedaan jumlah anggaran yang diajukan oleh karyawan dengan jumlah estimasi yang terbaik dari organisasi, mungkin terjadi dikarenakan ketidakpastian lingkungan bisnis dimasa mendatang, atau mungkin dengan sengaja dilakukan untuk kepentingan karyawan itu sendiri (Wang and Song 2012).

Locus of Control

Locus of control didefinisikan sebagai besarnya keyakinan karyawan terhadap kemampuannya dalam menghadapi tantangan dalam bekerja tergantung pada dirinya sendiri dan juga lingkungannya (Triana dkk,. 2012). Pello (2014) menjelasakan konsep locus of control berkaitan dengan pembelajaran sosial, dan menjadi aspek yang penting dalam penelitian tentang personaliti atau kepribadian seseorang. Pada variabel locus of control terdapat dua kategori yaitu locus of control internal dan locus of control eksternal. Locus of control internal yaitu keyakinan sesesorang yang lebih didominasi oleh diri sendiri, bahwa individu yakin dapat bertanggungjawab atas perilaku kerja mereka. Locus of control eksternal merupakan keyakinan seseorang bahwa keberhasilan dan perilaku dalam bekerja dikarenakan faktor dari luar diri mereka.

Keadilan Distributif

Keadilan distrubutif didefinisikan sebagai kesamaan atau keadilan berkaitan dengan pendistribusian sumberdaya pada setiap karyawan, dimana karyawan menerima

UNIVERSITAS KRISTEN SATYA WACANA 6 distribusi sumberdaya untuk mendapatkan keseimbangan antara masukan dan keluaran (Maiga and Jacobs 2007). Keadilan distributif merupakan turunan dari teori ekuitas yang dikembangkan oleh Adams (1965), dimana teori ini menjelaskan bahwa seseorang cenderung untuk menilai status sosial mereka dengan penghasilan seperti rewards dan sumberdaya yang mereka terima (Maria dan Nahartyo 2014). Sumberdaya yang dimaksud mencakup masalah anggaran, penggajian, promosi, maupun pemecatan

Keadilan Prosedural

Keadilan prosedural didefinisikan kesamaan terhadap prosedur maupun proses yang digunakan untuk membuat keputusan anggaran oleh anggota organisasi. Özer dan Yilmaz (2011) menyatakan bahwa persepsi keadilan prosedur adalah persepsi terhadap proses pengambilan keputusan sebagai suatu proses yang sepenuhnya adil. Dalam hal ini, proses yang adil menjadi norma yang diterima umum terhadap perilaku baik dalam konteks sosial maupun dalam konteks proses pengambilan keputusan organisasi. Karyawan akan menerima keputusan apapun apabila dalam proses pengambilan keputusan dilaksanakan secara adil, kesamaan dalam metode, proses, dan tata cara perencanaan anggaran.

Kepercayaan

Kepercayaan didefinisikan sebagai kemampuan seseorang untuk peka pada tindakan yang diambil oleh orang yang dipercayainya berdasarkan pada rasa keyakinan dan tanggungjawab (Hardiwinoto 2010). Keyakinan bahwa orang yang dipercayainya tersebut akan memenuhi segala kewajibannya secara baik sesuai yang diharapkan. Kepercayaan merupakan pondasi penting untuk kesuksesan antara atasan dan bawahan, juga sebagai arah menentukan pilihan yang tersedia (Maria dan Nahartyo 2014).

UNIVERSITAS KRISTEN SATYA WACANA 7 Kepercayaan merupakan kondisi mental yang didasarkan oleh situasi seseorang dan konteks sosial seseorang.

Perumusan hipotesis

Locus of Control dengan Senjangan Anggaran

Locus of control merupakan karakteristik kepribadian karyawan dalam mengendalikan anggaran yang akan direncanakan. Seorang karyawan dengan locus of control yang baik, akan merasa bahwa dirinya memiliki keyakinan untuk dapat merencanakan dan menyusun anggaran dengan baik agar dapat mencapai tujuan anggaran sehingga tidak akan melakukan senjangan anggaran. Namun jika karyawan memiliki locus of control yang kurang baik, maka karyawan tersebut bisa saja melakukan senjangan. Hal ini karena adanya dorongan untuk dapat mencapai target anggaran, serta untuk mendapat penilaian yang baik dari atasan.

Penelitian Triana dkk,. (2012) dan Pello (2014) menjelaskan bahwa locus of control tidak berpengaruh terhadap senjangan anggaran karena para manajer berkeyakinan mampu mengendalikan diri mereka jika dihadapkan dengan anggaran sehingga tidak akan terjadi senjangan anggaran. Dari uraian di atas, peneliti membuat hipotesis:

H1 : Locus of control berpengaruh terhadap senjangan anggaran. Keadilan Distributif dengan Senjangan Anggaran

Keadilan distributif mengarah pada keadilan dari tingkat atas sampai bawah, sehingga setiap anggota organisasi merasa menerima sumberdaya yang layak. Jika seorang karyawan mendapatkan sumberdaya yang tidak sesuai harapan, tidak menutup kemungkinan karyawan tersebut akan melebihkan anggaran. Keadilan distributif merupakan proporsionalitas yang artinya karyawan merasa cukup adil dalam menerima

UNIVERSITAS KRISTEN SATYA WACANA 8 anggaran dan telah sesuai dengan kebutuhan. Dengan distribusi anggaran secara tepat dan adil yang diberikan kepada setiap karyawan, karyawan merasa anggaran yang diterima sesuai harapan dan berkeyakinan mampu mencapai tujuan anggaran sehingga dapat mengurangi resiko terjadinya senjangan anggaran. Sebaliknya, jika distribusi anggaran tidak adil dan tidak sesuai kebutuhan karyawan, maka karyawan akan cenderung melakukan senjangan demi memenuhi kebutuhan anggaran.

Penelitian Maiga dan Jacobs (2007); Maria dan Nahartyo (2014) menunjukkan bahwa keadilan distributif dalam proses anggaran dapat meminimalisasi kecenderungan karyawan untuk melakukan senjangan anggaran, hal ini karena karyawan berkeyakinan dan percaya bahwa anggaran yang diterima sudah layak sehingga karyawan berkomitmen akan mencapai target anggaran dengan baik .Dari penjelasan di atas dapat ditarik hipotesis hubungan sebagai berikut:

H2 : Keadilan distributif berpengaruh terhadap senjangan anggaran. Keadilan Prosedural dengan Senjangan Anggaran

Keadilan prosedural adalah persepsi keadilan prosedur dan tata cara pengambilan keputusan. Berkaitan dengan persepsi karyawan kesamaan prosedural yang diterapkan dalam semua alokasi sumber daya, serta memungkinkan karyawan untuk berpartisipasi dalam pengambilan keputusan. Persepsi tentang keadilan prosedural berkaitan dengan atasan atau pembuat keputusan. Dengan diberikannya prosedur dan tata cara yang sama pada setiap bagian perusahaan, kinerja karyawan dalam penyusunan anggaran akan lebih baik dan pengaruh karyawan untuk melakukan senjangan anggaran akan menurun. Özer dan Yilmaz (2011) menjelaskan bahwa keadilan prosedural berpengaruh negatif terhadap senjangan anggaran, hal ini karena keadilan prosedural sebagai mediator iklim kerja yang etis serta keefektifan pengendalian anggaran yang baik pada

UNIVERSITAS KRISTEN SATYA WACANA 9 perusahaan sehingga menurunkan terjadinya senjangan anggaran. Berdasarkan penjelasan di atas ditarik hipotesis sebagai berikut:

H3 : Keadilan prosedural berpengaruh terhadap senjangan anggaran Kepercayaan dengan Senjangan Anggaran

Kepercayaan sebagai penilaian hubungan seseorang dengan orang lain yang melakukan hubungan tertentu sesuai dengan harapan dalam sebuah lingkungan yang penuh ketidakpastian. Kepercayaan terjadi ketika atasan yakin dengan kemampuan dari bawahannya yang dipercaya. Dalam penyusunan anggaran yang dilakukan oleh karyawan perlu diberikan kepercayaan sepenuhnya oleh atasan. Semakin besar kepercayaan yang diberikan, maka dapat meminimalkan senjangan anggaran.

Maria dan Nahartyo (2014) menjelaskan bahwa kepercayaan bawahan terhadap atasan dapat meminimalisasi kecenderungan bawahan dalam melakukan senjangan anggaran. Karena karyawan merasa kepercayaan atasan penting dalam proses penganggaran. Dengan penjelasan di atas rumusan hipotesis sebagai berikut:

H4 : Kepercayaan berpengaruh terhadap senjangan anggaran

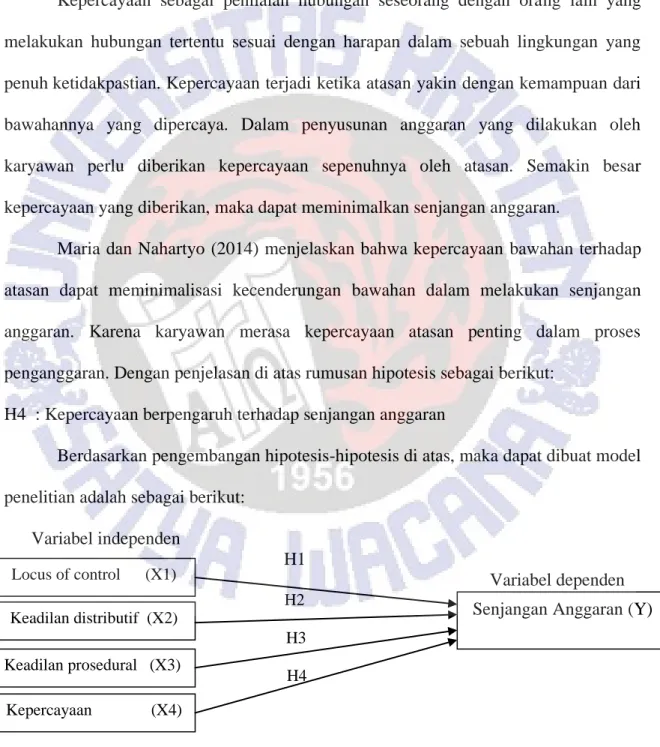

Berdasarkan pengembangan hipotesis-hipotesis di atas, maka dapat dibuat model penelitian adalah sebagai berikut:

Variabel independen H1 Variabel dependen H2 H3 H4

Gambar 1. Model penelitian Locus of control (X1)

Keadilan distributif (X2)

Keadilan prosedural (X3)

Kepercayaan (X4)

UNIVERSITAS KRISTEN SATYA WACANA 10 METODE PENELITIAN

Populasi dan Sampel Peneitian

Penelitian ini dilaksanakan di PT. Apac Inti Corpora sebuah perusahaan garment di Kota Semarang. Populasi penelitian ini adalah seluruh karyawan yang bekerja di PT. Apac Inti Corpora. Sampel dilakukan kepada para karyawan (manager dan section head) yang diberikan wewenang untuk ikut terlibat dalam menyusun anggaran perusahaan manufaktur tersebut.

Variabel Penelitian dan Definisi Operasional Variabel

Variabel dependen

Senjangan anggaran merupakan perbedaan antara jumlah anggaran dan estimasi terbaik (Triana dkk., 2012), sebagai selisih alokasi sumber daya yang sengaja dibuat karyawan dipergunakan untuk kepentingan sendiri. Senjangan anggaran diciptakan agar bawahan lebih mudah mencapai target anggaran perusahaan (Maria dan Nahartyo 2014). Senjangan anggaran diukur dengan empat indikator.

Variabel independen

Locus of control merupakan keyakinan karyawan pada kemampuannya dalam menghadapi tantangan yang berkaitan dengan anggaran (Triana dkk., 2012). Locus of control diukur dengan sebelas indikator untuk mengukur kepribadian karyawan. Tujuh indikator untuk mengukur locus of control internal dan empat indikator untuk mengukur locus of control eksternal. Semakin tinggi skor, maka karyawan cenderung memiliki locus of control internal, dan semakin rendah skor cenderung memiliki locus of control eksternal.

UNIVERSITAS KRISTEN SATYA WACANA 11 Keadilan distributif merupakan teori proposionalitas distribusi anggaran untuk kegiatan perusahaan, diukur dengan menggunakan tanggapan manajer pada lima indikator. Skala dikembangkan untuk digunakan dalam lingkungan penganggaran dan menilai berbagai perbandingan basis (kebutuhan, harapan, dan apa yang pantas) bahwa para manajer dapat menggunakan ketika menilai keadilan distributif (Hardiwinoto 2010). Keadilan distributif diukur dengan lima indikator.

Keadilan prosedural merupakan persamaan dalam prosedur maupun tata cara dalam penganggaran, dinilai menggunakan tanggapan terhadap keadilan prosedural pada perusahaan. Maria dan Nahartyo (2014) menjelaskan proses yang adil menjadi norma yang diterima umum terhadap perilaku baik dalam konteks sosial maupun dalam konteks proses pengambilan keputusan organisasi. Keadilan prosedural diukur dengan delapan indikator.

Kepercayaan merupakan suatu kepasrahan yang didalamnya terdapat unsur keyakinan dan kejujuran terhadap orang lain. Dimana kepercayaan merupakan suatu hal yang penting dalam penganggaran, sangat tidak mungkin bahwa seorang atasan yang tidak dipercaya oleh bawahannya bisa berhasil mencapai komitmen tujuan perusahaan (Hardiwinoto 2010). Kepercayaan diukur dengan empat indikator untuk mengukur kepercayaan dan keyakinan karyawan.

Sumber Data dan Jenis Data

Sumber data yang digunakan adalah data primer. Data primer diperoleh dengan cara survey dan membagikan kuesioner kepada para responden yaitu para karyawan (manager dan section head) PT Apac Inti Corpora yang diberikan wewenang untuk terlibat dalam menyusun anggaran (Triana dkk., 2012).

UNIVERSITAS KRISTEN SATYA WACANA 12 Teknik Analisis Data

Pengumpulan data dengan metode kuesioner, yang dibagikan kepada karyawan yang berpartisipasi dalam penyusunan anggaran. Kuisioner yang disebar sebanyak 60 kuisioner, dan yang dapat diolah sebanyak 46 kuisioner. Variabel diukur dengan instrumen yang terdiri dari pernyataan dengan instrumen berskala Likert 1 sampai 5 dari sangat tidak setuju sampai sangat setuju. Pengujian kualitas instrumen penelitian dengan uji validitas yang bertujuan untuk menguji apakah variabel-variabel tersebut sah serta uji reliabilitas bertujuan untuk menguji apakah variabel tersebut handal dan dapat dipercaya. Metode analisis yang digunakan adalah analisis regresi berganda. Analisis ini bertujuan untuk mengukur hubungan antara dua variabel atau lebih, serta menunjukkan arah hubungan variabel independen dan dependen (Ghozali 2011).

UNIVERSITAS KRISTEN SATYA WACANA 13 ANALISIS DATA

Analisis Deskriptif

Responden dalam penelitian ini dapat dikategorikan dalam beberapa karakteristik responden, yaitu berdasarkan jenis kelamin, jabatan sekarang, pendidikan terakhir, dan usia responden sesuai dengan tabel 1.

Tabel 1

Karakteristik Responden

Berdasarkan Jumlah Prosentase

Jabatan Sekarang Manager 16 35%

Section Head 30 65%

Jenis Kelamin Pria 41 89%

Wanita 5 11%

Pendidikan Terakhir SLTA 13 28%

D3 11 24%

S1 20 43%

S2 2 4%

Usia Responden <30 tahun 1 2%

31-40 tahun 12 26%

41-50 tahun 31 67%

>51 tahun 2 4%

Sumber data: Data primer yang diolah, 2014

Tabel di atas menunjukkan responden yang terlibat dalam menyusun anggaran berdasarkan jabatan responden sekarang. 65 persen menjabat sebagai section head dan 35 persen menjabat sebagai manager. Karakteristik para responden berdasarkan jenis kelamin. Prosentase responden pria 89 persen dan sisanya 11 persen adalah responden wanita. Hal ini menunjukkan bahwa posisi karyawan (manager dan section head) didominasi gender pria. Karakteristik ketiga pendidikan terakhir para responden. 43 persen lulusan sarjana, 28 persen lulusan sekolah menengah atas, 24 persen lulusan diploma, dan sisanya 4 persen lulusan magister. Hal ini menunjukkan bahwa lulusan sarjana mendominasi para responden. Karakteristik responden berdasarkan usia. 67

UNIVERSITAS KRISTEN SATYA WACANA 14 persen berusia 41-50 tahun, 26 persen berusia 31-40 tahun, dan sisanya 2 persen berusia dibawah 30 tahun dan 4 persen di atas 51 tahun. Hal ini menunjukkan bahwa para responden berusia matang.

Statistik Deskriptif

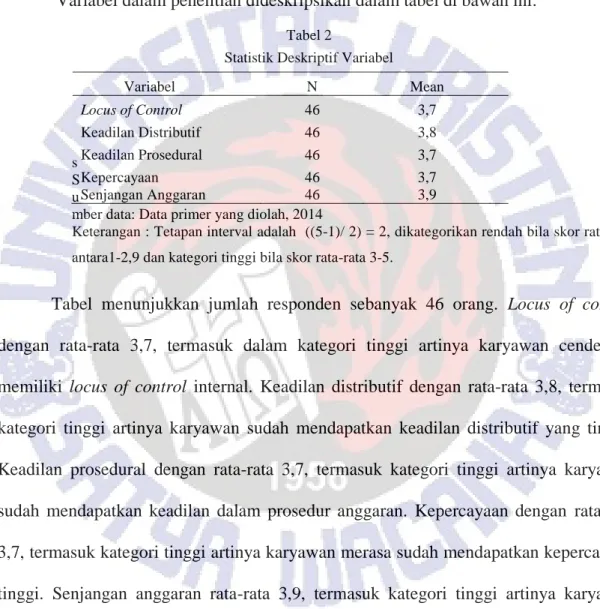

Variabel dalam penelitian dideskripsikan dalam tabel di bawah ini:

s S u

mber data: Data primer yang diolah, 2014

Keterangan : Tetapan interval adalah ((5-1)/ 2) = 2, dikategorikan rendah bila skor rata-rata antara1-2,9 dan kategori tinggi bila skor rata-rata 3-5.

Tabel menunjukkan jumlah responden sebanyak 46 orang. Locus of control dengan rata-rata 3,7, termasuk dalam kategori tinggi artinya karyawan cenderung memiliki locus of control internal. Keadilan distributif dengan rata-rata 3,8, termasuk kategori tinggi artinya karyawan sudah mendapatkan keadilan distributif yang tinggi. Keadilan prosedural dengan rata-rata 3,7, termasuk kategori tinggi artinya karyawan sudah mendapatkan keadilan dalam prosedur anggaran. Kepercayaan dengan rata-rata 3,7, termasuk kategori tinggi artinya karyawan merasa sudah mendapatkan kepercayaan tinggi. Senjangan anggaran rata-rata 3,9, termasuk kategori tinggi artinya karyawan tidak akan melakukan senjangan anggaran.

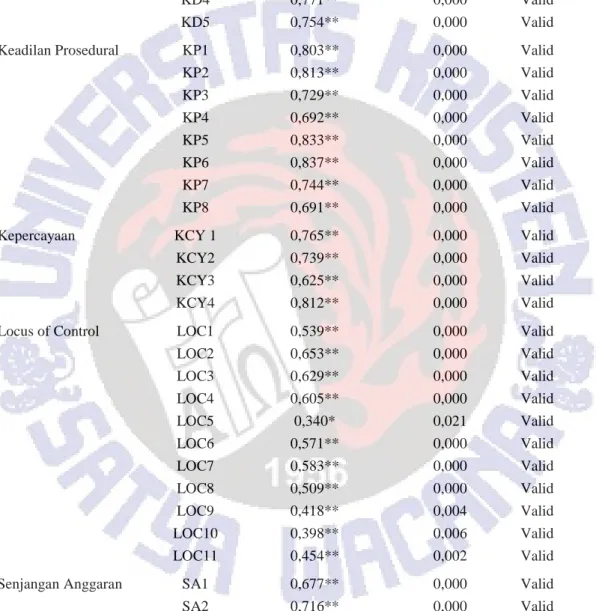

Uji Validitas Variabel

Pengujian validitas menggunakan metode product moment correlations (pearson correlations). Pengujian dilakukan terhadap 32 item pernyataan. Berdasarkan hasil uji validitas pada pearson correlations terdapat tanda flag significant correlations dan

Tabel 2

Statistik Deskriptif Variabel

Variabel N Mean Locus of Control 46 3,7 Keadilan Distributif 46 3,8 Keadilan Prosedural 46 3,7 Kepercayaan 46 3,7 Senjangan Anggaran 46 3,9

UNIVERSITAS KRISTEN SATYA WACANA 15 probabilitas signifikan semua indikator diketahui dibawah 0,05 (terlampir pada tabel 2), sehingga pernyataan variabel semuanya valid/sahih.

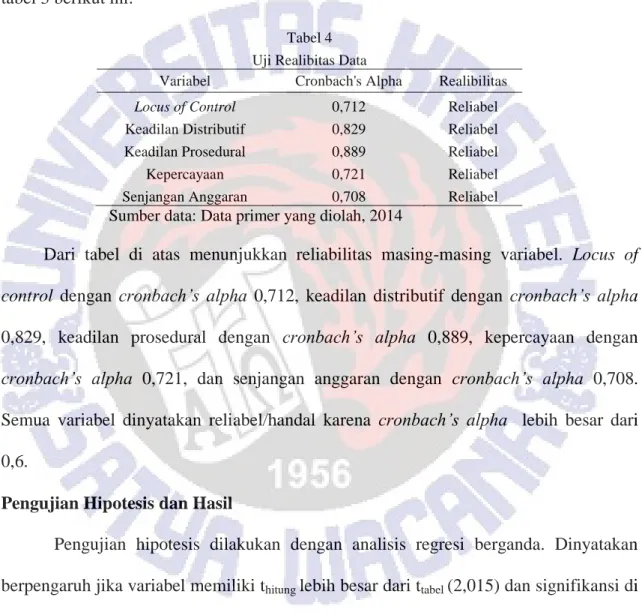

Uji Reliabilitas Variabel

Uji reliabilitas menggunakan cronbach's alpha, dan menghasilkan data seperti tabel 3 berikut ini:

Tabel 4 Uji Realibitas Data

Variabel Cronbach's Alpha Realibilitas

Locus of Control 0,712 Reliabel

Keadilan Distributif 0,829 Reliabel Keadilan Prosedural 0,889 Reliabel

Kepercayaan 0,721 Reliabel

Senjangan Anggaran 0,708 Reliabel Sumber data: Data primer yang diolah, 2014

Dari tabel di atas menunjukkan reliabilitas masing-masing variabel. Locus of control dengan cronbach’s alpha 0,712, keadilan distributif dengan cronbach’s alpha 0,829, keadilan prosedural dengan cronbach’s alpha 0,889, kepercayaan dengan cronbach’s alpha 0,721, dan senjangan anggaran dengan cronbach’s alpha 0,708. Semua variabel dinyatakan reliabel/handal karena cronbach’s alpha lebih besar dari 0,6.

Pengujian Hipotesis dan Hasil

Pengujian hipotesis dilakukan dengan analisis regresi berganda. Dinyatakan berpengaruh jika variabel memiliki thitung lebih besar dari ttabel (2,015) dan signifikansi di

bawah 0,05, sebaliknya dinyatakan tidak berpengaruh jika variabel memiliki thitung lebih

kecil dari ttabel (2,015) dan signifikansi di atas 0,05. Hasil pengolahan uji regresi

UNIVERSITAS KRISTEN SATYA WACANA 16 Tabel 5

Uji Regresi Berganda

Variabel Unstandardized Coefficients B Nilai t Sig.

(Constant) 8,199 2,524 0,016

Locus of Control 0,174 2,994 0,005

Keadilan Distributif -0,171 -1,293 0,203 Keadilan Prosedural 0,185 2,164 0,036

Kepercayaan -0,105 -0,640 0,526

Sumber data: Data primer yang diolah, 2014

Hasil dari uji regresi berganda menunjukkan locus of control dengan thitung

(2,994), signifikansi sebesar 0,005, dan hasil koefisien (b) 0,174. Keadilan distributif dengan thitung (-1,293), signifikansi sebesar 0,203, dan hasil koefisien (b) -0,171.

Keadilan prosedural dengan thitung (2,164), signifikansi 0,036, dan hasil koefisien (b)

0,185. Kepercayaan dengan thitung (-0,640), signifikansi sebesar 0,526, hasil koefisien (b)

-0,108. Dari hasil di atas, menunjukkan bahwa variabel yang berpengaruh terhadap senjangan anggaran adalah locus of contol dan keadilan prosedural. Sedangkan keadilan distributif dan kepercayaan tidak berpengaruh terhadap senjangan anggaran.

Pembahasan

Hasil pengujian hipotesis yang pertama terbukti, locus of control berpengaruh terhadap senjangan anggaran. Hal ini menjelaskan bahwa ternyata karyawan memiliki locus of control yang kurang baik, artinya karyawan tidak mempunyai keyakinan untuk dapat menyusun anggaran perusahaan dan melaksanakan target anggaran dengan baik, sehingga melakukan senjangan anggaran untuk dapat mencapai anggaran yang ditetapkan perusahaan. Tujuan lain karyawan yang melakukan senjangan anggaran adalah untuk kepentingan sendiri sebagai pencitraan agar karyawan dinilai mampu mencapai target anggaran.

UNIVERSITAS KRISTEN SATYA WACANA 17 Hasil pengujian ini berbeda dengan Triana dkk,. (2012) dan Pello (2014) yang menyatakan bahwa locus of control tidak berpengaruh terhadap senjangan anggaran karena karyawan mempunyai keyakinan mampu mengendalikan dirinya jika dihadapkan dengan anggaran, sehingga karyawan tidak akan melakukan senjangan anggaran. Setiap individu dengan locus of control yang baik akan memiliki rasa tanggung jawab yang tinggi, karena apapun hasil dari pekerjaannya entah baik atau buruk mereka akan bertanggungjawab atas kinerjanya tersebut, sehingga dalam hal ini setiap individu tidak akan melakukan senjangan anggaran.

Pengujian hipotesis kedua tidak terbukti, menunjukkan keadilan distributif tidak berpengaruh terhadap senjangan. Nilai koefisien keadilan distributif bernilai negatif, artinya semakin tinggi keadilan yang diberikan atasan, maka senjangan yang timbul akan menurun. Hasil ini menjelaskan bahwa karyawan tidak akan melebihkan aggaran karena atasan mereka sudah memberikan distribusi anggaran yang baik serta proposionalitas anggaran yang sama, sehingga karyawan merasa bahwa dirinya mendapatkan keadilan. Dengan keadilan distributif karyawan akan bekerja dengan sebaik-baiknya, mampu mencapai tujuan perusahaan tanpa melakukan senjangan anggaran.

Penelitian ini sejalan dengan Maiga and Jacobs (2007); Maria dan Nahartyo (2014). Hasil penelitian mereka menjelaskan pentingnya memahami partisipasi anggaran dalam meningkatkan keadilan distributif yang pada gilirannya diharapkan dapat menciptakan kepercayaan yang mengarah ke komitmen tujuan anggaran yang akhirnya mengurangi kecenderungan untuk menciptakan senjangan.

Pengujian hipotesis ketiga terbukti, menunjukkan keadilan prosedural berpengaruh terhadap senjangan anggaran. Pengujian ini menjelaskan bahwa prosedur

UNIVERSITAS KRISTEN SATYA WACANA 18 atau tata cara dalam anggaran mampu mempengaruhi anggaran. Hal ini dimungkinkan karena prosedur yang diberikan kurang adil pada setiap divisi, sehingga dapat menimbulkan senjangan. Selain itu, prosedur yang tidak sama bisa menyebabkan kekeliruan dalam mengambil keputusan anggaran, kekeliruan ini dapat menghambat tujuan perusahaan dan untuk dapat mencapai tujuan perusahaan, karyawan bisa saja melakukan senjangan. Senjangan anggaran dilakukan untuk memenuhi target anggaran yang ditetapkan perusahaan.

Penelitian ini tidak sejalan dengan Özer and Yilmaz (2011) yang menjelaskan bahwa keadilan prosedural berpengaruh negatif terhadap senjangan anggaran. Hal ini karena persepsi keadilan prosedural sebagai variabel mediator mampu meningkatkan iklim kerja yang etis serta dapat melaksanakan keefektifan dalam pengendalian anggaran yang baik pada perusahaan sehingga menurunkan terjadinya senjangan anggaran.

Pengujian hipotesis keempat tidak terbukti, menunjukkan variabel kepercayaan tidak berpengaruh terhadap senjangan anggaran. Nilai koefisien kepercayaan bernilai negatif, artinya semakin tinggi kepercayaan yang diberikan, maka senjangan semakin menurun. Kepercayaan merupakan suatu keyakinan dan keterbukaan antar karyawan, sehingga dapat saling bertukar informasi secara baik. Kepercayaan terhadap kemampuan karyawan, percaya bahwa karyawan mampu menyusun anggaran dan melaksanakan tugas anggaran dengan baik. Semakin tinggi tingkat kepercayaan atasan dan bawahan maka akan meminimalisasi terjadinya senjangan anggaran.

Hal ini sejalan dengan penelitian Hardiwinoto (2010); Maria dan Nahartyo (2014) yang menyatakan bahwa individu yang memiliki kepercayaan yang tinggi terhadap atasan akan lebih sedikit melakukan senjangan anggaran jika dibandingkan dengan

UNIVERSITAS KRISTEN SATYA WACANA 19 individu yang memiliki kepercayaan yang rendah terhadap atasan karena bawahan telah berpartisipasi menyusun anggaran dengan sebaiknya dan mendapat kepercayaan yang besar dari atasan. Kepercayaan timbul karena adanya keadilan yang diberikan atasan, sehingga karyawan merasa mampu untuk mencapai komitmen tujuan anggaran.

UNIVERSITAS KRISTEN SATYA WACANA 20 KESIMPULAN, KETERBATASAN DAN SARAN

Berdasarkan analisis data yang telah dilakukan diperoleh kesimpulan, keterbatasan dan saran sebagai berikut:

Kesimpulan

Penelitian bertujuan untuk mengetahui pengaruh locus of control, keadilan distributif, keadilan prosedural, dan kepercayaan terhadap senjangan anggaran yang dilaksanakn di PT Apac Inti Corpora. Diharapkan penelitian ini dapat berkontribusi sebagai literatur tambahan untuk akademia, serta dapat membantu mengatasi senjangan anggaran yang mungkin terjadi sehingga mengurangi dampak negatif timbulnya senjangan.

Hasil penelitian menunjukkan bahwa variabel locus of control dan keadilan prosedural berpengaruh terhadap senjangan anggaran. Karyawan yang bekerja di perusahaan ternyata memiliki locus of control yang kurang baik. Artinya karyawan kurang berkeyakinan untuk dapat mencapai target anggaran, sehingga melakukan senjangan anggaran. Selain itu, prosedur anggaran yang diberikan perusahaan belum dirasa adil oleh karyawan, sehingga karyawan merasa perlu melakukan senjangan aggaran untuk mengantisipasi bila target anggaran tidak tercapai. Sedangkan variabel keadilan distributif dan kepercayaan tidak berpengaruh terhadap senjangan anggaran. Hal ini menunjukkan bahwa karyawan merasa sudah mendapatkan distribusi anggaran yang adil dari perusahaan serta diberikan kepercayaan yang besar oleh atasan, sehingga karyawan tidak akan melakukan senjangan anggaran.

UNIVERSITAS KRISTEN SATYA WACANA 21 Keterbatasan

Penelitian ini tidak lepas dari kekurangan dan keterbatasan. Dengan menggunakan kuisioner dan diserahkan pada personalia PT. Apac Inti Corpora, penulis tidak dapat melakukan wawancara langsung dengan responden untuk mendapatkan informasi tambahan. Karena tidak bertemu langsung dengan responden, penulis tidak bisa memastikan bahwa yang mengisi kuisioner adalah karyawan yang bersangkutan.

Saran

Penelitian selanjutnya diharapkan dapat mengembangkan penelitian dengan kuisioner yang lebih baik, dan dapat wawancara dengan responden langsung untuk dapat menambah informasi, mengembangkan perspektif penelitian dengan objek lain, mengembangkan model penelitian, sehingga lebih dapat memahami faktor-faktor yang mempengaruhi senjangan anggaran. Untuk perusahaan, agar lebih memonitor serta memperhatikan pihak-pihak yang terlibat dalam penyusunan anggaran. Atasan dapat memilih karyawan dengan locus of control yang baik, atau bila perlu karyawan diberikan motivasi atau dorongan agar berkeyakinan mampu merencanakan anggaran dengan baik, yang bertujuan untuk meminimalisasi timbul senjangan anggaran. Selain itu, memperbaiki prosedur anggaran mungkin perlu untuk dilakukan agar senjangan dapat diantisipasi, serta pentinganya meningkatkan keadilan prosedural dalam perencanaan dan penyusunan anggaran.

UNIVERSITAS KRISTEN SATYA WACANA 22 DAFTAR PUSTAKA

Arifin, Drs.M.Com.(hons,), Akt.Ph.D. 2005. Peran Akuntan Dalam Menegakkan Prinsip Good Corporate Governance Pada Perusahaan Di Indonesia (Tinjauan Perspektif Teori Keagenan). Pidato Pengusulan Jabatan Guru Besar Universitas Diponegoro.

Dunk, A. S. 1993. The Effect Of Budget Emphasis And Information Asymetry On The Relation Between Budgetary Participation And Slack. The Accounting Review, volume 68 (2): 400-410

Erfan, A. 2013. Pengaruh Persepsi Keadilan Prosedur, Efektifitas Pegendalian Anggaran &Iklim Kerja Etis Terhadap Kecederugan Melakukan Budgetary Slack Pada Organisasi Publik. Universitas Diponegoro.

Ghozali, I. 2011. Aplikasi Analisis Multivariate Dengan Program Ibm Spss 19. Semarang: Badan Penerbit Universitas Diponegoro

Hansen, D dan Mowen, M. 2006. Management Accounting. Buku 1. Jakarta: Salemba Empat.

Hardiwinoto. 2010. Analisis Partisipasi Anggaran Terhadap Budget Slack: Persepsi Kewajaran Prosedural Dan Distributif, Kepercayaan Manajerial, Dan Komitmen Tujuan Anggaran Sebagai Faktor Intervening. Maksimum, volume 1 (1): 1-14.

Ikhsan, A. 2008. Metodologi Penelitian Akuntansi Keperilakuan. Yogyakarta: Graha Ilmu.

Jensen, M and Mekling, W. 1976. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, volum 3(4): 305-360.

Maiga, A. S and Jacobs, F. A. 2007. Budget Participation’s Influence on Budget Slack: The Role Of Fairness Perceptions, Trust, And Goal Commitment. Journal of Applied Management Accounting Research, volume 5 (1): 39-58.

Maria, D dan Ertambang, N. 2014. Influence Of Fairness Perception And Trust On Budgetary Slack: Study Experiment On Participatory Budgeting Contex. Simposium Nasional Akuntansi XV, Banjarmasin.

Mas’ud, F. 2004. Survai Diagnosis Organisasional Konsep & Aplikasi. Universitas Diponegoro.

Özer, G and Emine, Y. 2011. Effects of Procedural Justice Perception, Budgetary Control Effectiveness and Ethical Work Climate on Propensity to Create Budgetary Slack. Business and Economics Research Journal, volume 2 (4): 1-18.

Pello, E. 2014. Pengaruh Asimetri Informasi Dan Locus Of Control Pada Hubungan Antara Penganggaran Partisipatif Dengan Senjangan Anggaran. E-Jurnal Akuntansi Universitas Udayana, volume 6 (2): 287-305.

Putranto, Y.A. 2012. Pengaruh Moderasi Informasi Asimetri Dan Group Cohesiveness Terhadap Hubungan Partisipasi Penganggaran Dengan Budgetary Slack. Jurnal Economia, volume 8 (2): 116-126.

R. Nanda H.A. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Komitmen Organisasi dan Locus Of Control Sebagai Variabel Moderating. Universitas Diponegoro.

Santoso, S. 2006. Menguasai Statistik di Era Informasi dengan SPSS 14. Jakarta: Elex Media Komputindo.

UNIVERSITAS KRISTEN SATYA WACANA 23 Sinaga, M.T. 2013. Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran

Dengan Locus Of Control Dan Budaya Organisasi Sebagai Variabel Pemoderasi. (diunduh 24 Oktober 2013).

Tjahyanti, R. D. 2004. Pengaruh Partisipasi Penyusunan Anggaran, Komitmen Organisasi, Keterlibatan Kerja, Dan KetidakPastian Lingkungan Terhadap Senjangan Anggaran. Tesis Akuntansi Universitas Diponegoro

Triana, M. dkk. 2012. Pengaruh Partisipasi Anggaran, Budget Emphasis, Dan Locus Of Control Terhadap Slack Anggaran (Survei Terhadap Hotel Berbintang Di Kota Jambi). E-Jurnal Binar Akuntansi (1): 51-61.

Wang, D dan Jianbo S. 2012. Is budget slack immoral?. Renmin University of China. ______________. 2013. Measuring The Spread Of Budget Slack. Renmin University of

China.

Wijaya, T. 2012. Praktis dan Simpel Cepat Menguasai SPSS 20. Yogyakarta: Cahaya Atma Pustaka.

UNIVERSITAS KRISTEN SATYA WACANA i Lampiran Pernyataan Kuisioner

Locus of Control

Pernyataan STS TS N S SS

Saya yakin mampu memberi kontribusi dalam menyusun anggaran

Saya yakin dapat menjadi seorang pemimpin Saya berhasil karena kerja keras sendiri

Saya sukses karena kemampuan dan usaha saya

Saya dapat menetukan apa yang terjadi dalam hidup saya

Kegagalan dan keberhasilan saya menyusun anggaran tergantung pada diri saya

Kegagalan yang saya alami dalam bekerja akibat perbuatan saya sendiri

Kegagalan yang saya alami dalam bekerja akibat ketidak beruntungan

Saya merasa keefektifan saya dalam menyusun anggaran ditentukan oleh senior saya

Kesuksesan saya dalam pekerjaan karena faktor keberuntungan

Tidak baik melakukan perencanaan terlalu jauh kedepan, karena mungkin banyak hal dapat berubah

Keadilan Distributif

Pernyataan STS TS N S SS

Divisi saya menerima anggaran yang layak

Anggaran cukup mencerminkan kebutuhan divisi saya

Divisi saya mengharapkan anggaran yang sesuai Anggaran yang ditetapkan sudah wajar

Supervisor saya menunjukkan perhatian dan kepekaan ketika mendiskusikan batasan anggaran divisi saya

UNIVERSITAS KRISTEN SATYA WACANA ii Keadilan Prosedural

Pernyataan STS TS N S SS

Prosedur penganggaran diaplikasikan secara konsisten dengan semua divisi

Prosedur penganggaran diaplikasikan secara konsisten sepanjang waktu

Keputusan anggaran divisi saya berdasar informasi yang akurat dan opini yang baik Saya mempunyai kesempatan untuk meninjau

prosedur penganggaran divisi saya

Prosedur penganggaran saat ini sesuai standar etika dan moralitas

Keputusan berkaitan dengan anggaran tidak pilih kasih antara divisi satu dengan yang lainnya Prosedur penganggaran saat ini menunjukkan

perhatian pada semua divisi

Pembuat keputusan berkaitan dengan anggaran, menjelaskan dengan baik alokasi anggaran divisi

Kepercayaan

Pernyataan STS TS N S SS

Saya sulit mempercayai orang lain dalam menyusun anggaran

Saya dapat mempercayai karyawan untuk berpartisipasi karena rekomendasi atasan

Saya ragu untuk dapat mempercayai karyawan lain dalam menyusun anggaran

Saya sangat percaya pada karyawan lain karena kemampuannya

UNIVERSITAS KRISTEN SATYA WACANA iii Senjangan Anggaran

Pernyataan STS TS N S SS

Saya harus memonitor biaya pada divisi saya secara hati-hati karena keterbatasan anggaran Penyusunan anggaran divisi saya tidak memiliki

target khusus

Target anggaran tidak bertujuan untuk peningkatan efisiensi

UNIVERSITAS KRISTEN SATYA WACANA iv Lampiran pengujian validitas

Tabel 3 Hasil Uji Validitas

Variabel Pearson Correlations Signifikan Validitas Keadilan Distributif KD1 0,879** 0,000 Valid

KD2 0,863** 0,000 Valid

KD3 0,594** 0,000 Valid

KD4 0,771** 0,000 Valid

KD5 0,754** 0,000 Valid

Keadilan Prosedural KP1 0,803** 0,000 Valid

KP2 0,813** 0,000 Valid KP3 0,729** 0,000 Valid KP4 0,692** 0,000 Valid KP5 0,833** 0,000 Valid KP6 0,837** 0,000 Valid KP7 0,744** 0,000 Valid KP8 0,691** 0,000 Valid

Kepercayaan KCY 1 0,765** 0,000 Valid

KCY2 0,739** 0,000 Valid

KCY3 0,625** 0,000 Valid

KCY4 0,812** 0,000 Valid

Locus of Control LOC1 0,539** 0,000 Valid

LOC2 0,653** 0,000 Valid LOC3 0,629** 0,000 Valid LOC4 0,605** 0,000 Valid LOC5 0,340* 0,021 Valid LOC6 0,571** 0,000 Valid LOC7 0,583** 0,000 Valid LOC8 0,509** 0,000 Valid LOC9 0,418** 0,004 Valid LOC10 0,398** 0,006 Valid LOC11 0,454** 0,002 Valid

Senjangan Anggaran SA1 0,677** 0,000 Valid

SA2 0,716** 0,000 Valid

SA3 0,708** 0,000 Valid