TAX COLLECTION AND TAX PAYER COMPLIANCE TO TAX ARREARS IN WEST JAVA REGIONAL OFFICE 1

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Skripsi Guna

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Dani Mardiansyah 21109039

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

viii DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 6

1.3.1 Maksud Penelitian ... 6

1.3.2 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian... 7

1.4.1 Kegunaan Praktis ... 7

ix

1.5 Lokasi dan Waktu Penelitian. ... 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka. ... 10

2.1.1PenagihanPajak…. ... 10

2.1.1.1Pengertian PenagihanPajak ... 10

2.1.1.2Dasar Penagihan Pajak ... 11

2.1.1.3 Prosedur Penagihan Pajak ... 14

2.1.1.4 Indikator Penagihan Pajak ... 18

2.1.2 Kepatuhan Wajib Pajak ... 18

2.1.2.1Pengertian Kepatuhan Wajib Pajak ... 18

2.1.2.2 Macam-macam Kepatuhan... 19

2.1.2.3 Kriteria Kepatuhan Wajib Pajak ... 19

2.1.2.4 Manfaat Predikat Wajib Pajak Patuh ... 21

2.1.2.5 Indikator Kepatuhan Wajib Pajak ... 22

2.1.3Tunggakan Pajak ... 22

2.1.3.1Pengertian Tunggakan Pajak ... 22

2.1.3.2Mekanisme Pencairan Tunggakan Pajak ... 22

2.1.3.3 Indikator Tunggakan Pajak ... 23

2.2 Kerangka Pemikiran ... 24

2.2.1 Keterkaitan Penagihan Pajak Terhadap Kepatuhan Wajib Pajak24 2.2.2 Keterkaitan Penagihan Pajak Terhadap Tunggakan Pajak... 25

x

2.2.4 Penelitian Sebelumnya ... 26

2.3 Hipotesis. ... 34

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian. ... 29

3.2 Metode Penelitian. ... 30

3.2.1 Desain Penelitian ... 32

3.3 Operasionalisasi Variabel ... 35

3.4 Sumber Data ... 38

3.5 Alat Ukur Penelitian ... 38

3.6 Populasi dan Penarikan Sampel ... 39

3.7 Metode Pengumpulan Data ... 41

3.8 Metode Pengujian Data ... 42

3.8.1 Rancangan Analisis ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 49

4.1.1 Gambaran Umum Kantor Pelayanan Pajak... 49

4.1.1.1 Sejarah Kantor Pelayanan Pajak ... 49

4.1.1.2 Struktur Organisasi Kantor Pelayanan Pajak ... 54

4.1.1.3 Uraian Tugas ... 55

4.1.1.4 Aktivitas Perusahaan ... 58

4.1.2 Analisis Deskriptif ... 59

xi

4.1.2.2 Deskriptif Kepatuhan Wajib Pajak Pada Kantor

Pelayanan Pajak Pratama Kanwil Jawa Barat I... 62

4.1.2.3 Deskriptif Tunggakan Pajak Pada Kantor Pelayanan Pajak Pratama Kanwil Jawa Barat I ... 65

4.1.3 Analisis Verifikatif ... 68

4.1.3.1 Pengaruh Penagihan Pajak Terhadap Kepatuhan Wajib Pajak ... 71

4.1.3.2 Pengaruh Penagihan Pajak dan Kepatuhan Wajib Pajak Terhadap Tunggakan Pajak Pajak ... 75

4.2 Pembahasan ... 82

4.2.1 Pengaruh Penagihan Pajak Terhadap Kepatuhan Wajib Pajak ... 82

4.1.2 Pengaruh Penagihan Pajak dan Kepatuhan Wajib Pajak Terhadap Tunggakan Pajak ... 83

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 86

5.2 Saran ... 87

DAFTAR PUSTAKA. ... 88

LAMPIRAN-LAMPIRAN ... 91

v

Segala puji dan syukur penulis panjatkan kepada Allah SWT, yang

telah memberikan taufik serta hidayah-Nya kepada penulis sehingga

penulis dapat menyelesaikan Skripsi ini dengan baik. Skripsi ini penulis

susun berdasarkan hasil penelitian yang dilakukan pada Kantor Pelayanan

Pajak Jawa Barat 1 yang berjudul “Pengaruh Penagihan Pajak dan Kepatuhan Wajib Pajak Terhadap Tunggakan Pajak”. Diajukan untuk memenuhi salah satu syarat kelulusan dalam menempuh program

studi Strata 1 pada program studi Akuntansi Fakultas Ekonomi di

Universitas Komputer Indonesia (UNIKOM).

Selama penyusunan Penelitian ini, penulis banyak mendapatkan

bantuan dari berbagai pihak, baik berupa petunjuk, bimbingan,

pengarahan, maupun bantuan moril dan materiil. Oleh karena itu, dalam

kesempatan ini dengan segenap ketulusan hati penulis mengucapkan

terima kasih yang sebesar-besarnya kepada Bapak/Ibu :

1. Prof. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor

Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE,. M.Si, selaku Dekan

Program Studi Akuntansi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak, selaku Ketua Program Studi

vi

Penelitian yang telah berkenan meluangkan waktu, tenaga dan

pikiran dalam membimbing penulis selama proses penyelesaian

Skripsi ini.

6. Sri Dewi Anggadini, SE., M,Si., selaku dosen wali AK-1 yang telah

memberikan dukungan dan bimbingan kepada penulis selama kuliah.

7. Ayah dan Ibu tercinta, terima kasih atas doa, kasih sayang dan semangat

yang kalian berikan.

8. Untuk seluruh teman-teman kelas Ak-1 dan sahabat-sahabat tercinta

terima kasih atas dukungan dan bantuannya kalian sungguh luar biasa.

Dalam penyusunan Skripsi ini, penulis menyadari bahwa Usulan

Penelitian ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala

kerendahan hati penulis bersedia menerima segala kritik dan saran dari semua

vii Terimakasih.

Wassalamua’laikumWr. Wb.

Bandung, Juli 2013

Penulis,

88

Amin Purnawan. Pelaksanaan Tindakan Penagihan Pajak Kaitanya Dengan Kepatuhan Wajib Pajak dan Aspek Keadilannya. Jurnal Hukum, Vol.14, N0. 1, Januari 2004.

Andi Supangat. 2007. Statistika. Prenada Jakarta : Media Group.

Chaizi Nasucha. 2004. Reformasi Administrasi Publik. Jakarta : Gramedia Widiasrana Indonesia.

Diaz Priantara. 2012. Perpajakan Indonesia Edisi 2. Jakarta : Mitra Wacana Media.

Erly Suandi. 2000. Hukum Pajak. Jakarta: Salemba Empat.

Erly Suandi. 2001. Perencanaan Pajak. Jakarta : Salemba Empat.

Fuad Rahmany. Piutang Pajak Tak Tertagih Bisa Mencapai Rp 4 Triliun.

http://www.rmol.co/read/2012/09/13/77863/Piutang-Pajak-Tak-Tertagih-Bisa-Mencapai-Rp-4-Triliun- Kamis, 13 September 2012 | 08:30:00 WIB

Gatot S.M. Faisal. 2009. How To Be A Smarter Taxpayer Cara Lebih Pintar Membayar Pajak. Jakarta : Grasindo.

Husein Umar. 2005. Metode Penelitian. Jakarta : SalembaEmpat.

Ida Zuraida dan Advianto. 2011. Penagihan Pajak : Pajak Pusat dan Pajak Daerah. Bogor : Ghalia Indonesia.

Iqbal Hasan. 2008. Pokok-Pokok Materi Statistika 2 (Statistika Infrehansif). Jakarta: bumi aksara.

Mardiasmo. 2003. PerpajakanEdisi Revisi. Yogyakarta: Andi.

Mardiasmo. 2009. Perpajakan. Yogyakarta: Andi.

Mashuri & Zainuddin. (2008). Metodologi Penelitian-Pendekatan Praktis dan Aplikatif . Bandung : PT Refika Aditama.

Mohammad Zain. 2005. Manajemen Perpajakan, Edisi Kedua. Jakarta : Salemba Empat.

Nur Indriantoro dan Bambang Supomo. 2002, Metode Penelitian Bisnis Untuk Akuntansi dan Manajemen, Edisi kedua. Yogyakarta : BPFE.

Otto Endy Panjaitan, Tunggakan Pajak Meningkat Rp 57,79 Triliun. http://www.tempo.co/read/news/2010/06/06/087253025/Tunggakan-Pajak-Meningkat-Rp-5779-Triliun Minggu, 06 Juni 2010 | 13:58 WIB.

Panca Kurniawan dan Bagus Pamungkas. 2006. Penagihan Pajak di Indonesia. Malang : Bayumedia Publishing.

Riskon Ginting, 2006. Pengaruh Pemberian Surat Penagihan Terhadap Pembayaran Tunggakan Pajak Penghasilan Di Tiga Kantor Pelayanan Pajak. Jurnal Ekonomi & Bisnis, Vol.5, No.1, Maret 2006 : 11 – 20.

Rusjdi M. 2007. Penagihan Pajak dengan Surat Paksa. Jakarta : Gramedia

Siti Resmi. 2003. Perpajakan Studi & Kasus. Jakarta : Salemba Empat.

Siti Resmi. 2007. Perpajakan Studi & Kasus. Jakarta : Salemba Empat.

Siti Kurnia Rahayu, 2010. Perpajakan Indonesia. Yogyakarta : Graha Ilmu.

Siti Kurnia Rahayu dan Ely Suhayati, 2010. Perpajakan Teori dan Teknis Perhitungan. Yogyakarta : Graha Ilmu.

Sony Devano dan Siti Kurnia Rahayu. 2006. Perpajakan : Konsep,Teori dan Isu. Jakarta : Prenada Medio Grup.

Sugiyono. 2009. Metode Penelitian Kuantitatif dan Kualitatif. Bandung : CV Alfabeta.

Sugiyono. 2010. Metode Penelitian Pendidikan. Bandung : Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta.

Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif dan R&D, Cetakan Ke-15. Bandung : Alfabeta.

Sujoko Efferin dkk. 2008. Metode Penelitian Akuntansi Pengungkapan Fenomena Dengan Pendekatan Kuantitatif dan Kualitatif. Yogyakarta : Graham Ilmu.

Titin Vegirawati, Hubungan Antara Penerbitan Surat Tagihan Pajak Dengan Penerimaan Pajak Pada KPP Pratama Ilir Timur Palembang. Jurnal Ekonomi dan Informasi Akuntansi (Jenius), Vol. 1 No.3, September 2011 : 266 – 274

Umi Narimawati dkk. 2010. Penulisan Karya Ilmiah. Bekasi : Genesis.

10

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Sesuai dengan judul penelitian, maka dalam kajian pustaka ini akan

dipaparkan tentang tindakan penagihan pajak terhadap kepatuhan wajib pajak

dalam upaya mengurangi tunggakan pajak.

2.1.1 Penagihan Pajak

2.1.1.1 Pengertian Penagihan Pajak

Penagihan Pajak menurut Moeljohadi,SH yang dikutip oleh Siti Kurnia

Rahayu (2010:197) sebagai berikut :

“Penagihan pajak adalah serangkaian tindakan dari aparatur jenderal,

berhubungan dengan wajib pajak tidak melunasi baik sebagian/ seluruhnya kewajiban perpajakan yang menurut undang-undang perpajakan yang

berlaku”.

Menurut Erly Suandy (2000:111) mendefinisikan Penagihan Pajak sebagai

berikut :

“Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyandraan, menjual barang yang telah disita”.

Menurut Diaz Priantara (2012:110) mendefinisikan Penagihan Pajak

sebagai berikut :

“Serangkaian tindakan agara penanggung pajak melunasi utang pajak dan

Menurut Sony Devano dan Siti Kurnia Rahayu (2006:174) mendefinisikan

Penagihan Pajak sebagai berikut :

“Perbuatan yang dilakukan Direktorat Jenderal Pajak, karena wajib pajak

tidak mematuhi ketentuan undang-undang khususnya mengenai

pembayaran pajak”.

Berdasarkan pengertian-pengertian diatas dapat disimpulkan bahwa

penagihan pajak merupakan tindakan agar penangung pajak melunasi utang pajak

dan biaya penagihan pajak dengan memperingatkan dan melakukan pelaksanaan

penagihan yang menyebabkan jumlah pajak yang harus dibayar bertambah.

2.1.1.2Dasar Penagihan Pajak

Dasar penagihan pajak menurut ketentuan Pasal 18 ayat (1)

Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang-Undang-Undang

Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan

adalah sebagai berikut :

Dasar Penagihan Pajak terbagi menjadi enam, yaitu :

1. Surat Tagihan

a. Pengertian

Surat Tagihan Pajak (STP) adalah surat untuk melakukan tagihan pajak

dan atau sanksi administrasi berupa bunga dan atau denda.

b. Penerbitan Surat Tagihan Pajak (STP)

Surat Tagihan Pajak diterbitkan apabila :

2. Dari hasil penelitian surat pemberitahuan terdapat kekurangan

pembayaran pajak sebagai akibat salah tulis dan atau salah hitung.

3. Wajib pajak dikenakan sanksi administrasi berupa denda dan atau

bunga.

4. Pengusaha yang memenuhi kriteria sebagai Pengusaha Kena Pajak

(PKP) tetapi tidak melaporkan kegiatan usahanya untuk dikukuhkan

sebagai PKP.

5. Pengusaha yang tidak dikukuhkan sebagai PKP tetapi telah

membuat faktur pajak atau pengusaha yang dikukuhkan sebagai

PKP tetapi tidak membuat atau faktur pajak tidak lengkap.

2. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

a. Pengertian

Pengertian Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat

ketetapan pajak yang menentukan besarnya jumlah pajak uang

terutang, jumlah kekurangan pembayaran pokok pajak, besar kecilnya

sanksi administrasi dan jumlah yang masih harus dibayar.

b. Penerbitan SKPKB

Diterbitkan Surat Keteapan Pajak Kurang Bayar (SKPKB) apabila :

1. Berdasarkan hasil pemeriksaan atau ada keterangan lain ternyata

jumlah pajak yang terutang tidak atau kurang dibayar.

2. SPT tidak disampaikan pada waktunya, dan setelah ditegur secara

tertulis tidak juga disampaikan dalam waktu menurut saran

3. Berdasarkan pemeriksaan mengenai PPn dan PPnBM ternyata

tidak harus dikompensasikan selisih lebih pajak atau tidak

seharusnya dikenakan tarif 0 persen.

4. Kewajiban menyelenggarakan pembukuan atau pencatatan tidak

terpenuhi, sehingga tidak dapat diketahui besarnya pajak yang

terutang.

3. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

a. Pengertian

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah

keputusan yang menentukan tambahan atas jumlah pajak yang

ditetapkan.

b. Penerbitan Surat Ketetapan Pajak Kurang Bayar Tambahan

(SKPKBT) apabila :

1. Berdasarkan data baru atau data yang semula belum lengkap

menyebutkan penambahan pajak yang terutang dalam surat

ketetapan pajak sebelumnya.

2. Ditemukan lagi data yang semula belum terungkap pada saat

penerbitan SKPKBT dengan demikian SKPKBT dapat diterbitkan

lebih dari satu kali.

4. Surat Keputusan Pembetulan

Surat keputusan pembetulan adalah surat putusan yang membetulkan

kesalahan tulis, kesalahan hitung, dan atau kekeliruan penerapan ketentuan

salam Surat Ketetapan Pajak, Surat Tagihan Pajak, Surat Keputusan

Keberatan, Surat keputusan Pengurangan atau Pembetulan Ketetapan

Pajak yang tidak benar atau Surat Keputusan Pengembalian Pendahuluan

Kelebihan Pajak.

5. Surat Keputusan Keberatan

Surat Putusan keberatan adalah surat keputusan atas keberatan terhadap

Surat Ketetapan Pajak atau terhadap pemotongan atau pemungutan oleh

pihak ketiga yang dianjurkan oleh wajib pajak.

6. Putusan Banding

Putusan Banding adalah putusan badan peradilan pajak atas banding

terhadap surat keputusan keberatan yang dianjurkan oleh Wajib Pajak.

2.1.1.3Prosedur Penagihan Pajak

Proses penagihan pajak akan dilakukan bila terdapat utang pajak yang

belum lunas sampai dengan tanggal jatuh tempo, seperti dengan adanya Surat

Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak

Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, dan lainnya, maka akan dilakukan tindakan penagihan pajak sebagai

berikut :

1. Menegur dan Memperingatkan

Menurut Rusjdi (2007:22) mendefinisikan Surat Teguran sebagai berikut :

“Surat yang diterbitkan oleh pejabat untuk mengatur atau memperingatkan

Berdasarkan pengertian tersebut bahwa surat teguran atau menegur

(memperingatkan) merupakan surat yang ditebitkan untuk memberikan

kepada wajib pajak yang tidak melunasi utang pajaknya.

2. Penagihan Seketika dan Sekaligus

Menurut Ida Zuraida dan Advianto (2011:44) mendefinisikan Penagihan

seketika dan sekaligus sebagai berikut :

“a. Penanggung pajak akan meninggalkan Indonesia untuk selama- lamanya atau berniat untuk itu.

b. Penanggung pajak memindahtangankan barang yang dimilki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan, atau pekerjaan yang dilakukan di Indonesia.

c. Terdapat tanda-tanda bahwa penanggung pajak akan membubarkan badan usaha, atau menggabungkan usaha, atau memekarkan usaha, atau memindahtangankan perusahaan yang dimiliki atau yang dikuasainya atau melakukan perubahan dalam bentuk lainnya.

d. Badan usaha akan dibubarkan oleh negara.

e. Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan, maka pejabat segera menerbitkan Surat Perintah Penagihan Seketika dan Sekaligus”.

Dapat disimpulkan bahwa penagihan seketika dan sekaligus dilakukan

karena wajib pajak akan meninggalkan Indonesia dan tanpa menunggu

waktu jatuh tempo.

3. Surat Paksa

Menurut Mardiasmo (2009:121) mendefinisikan Surat Paksa sebagai

berikut :

Adapun pendapat lain menurut Rusjdi (2007:33) Surat Paksa sebagai

berikut :

“Perintah membayar utang pajak dan biaya penagihan pajak”.

Berdasarkan pengertian diatas bahwa surat paksa diterbitkan karena

penanggung pajak tidak melunasi utang pajaknya dan kepadanya telah

dikeluarkan surat teguran.

Menurut Mardiasmo (2009:121) mepaparkan bahwa Surat paksa

diterbitkan apabila memenuhi kriteria sebagai berikut :

“1. Penanggung pajak tidak dilunasi uatng pajak dan kepadanya

diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis.

2. Terhadap penanggung pajak telah dilaksanakan penagihan seketika dan sekaligus atau.

3. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak”.

4. Penyitaan

Menurut Mardiasmo (2009:122) mendefinisikan Penyitaan sebagai

berikut:

“Tindakan Jurusita Pajak untuk menguasai barang penanggung pajak, guna

dijadikan jaminan untuk melunasi utang pajak menurut peraturan

perundang-undangan”.

Berdasarkan pengertian diatas bahwa penyitaan merupakan tindakan untuk

menguasai barang penanggung pajak yang digunakan sebagai jaminan

untuk melunasi utang pajaknya.

5. Lelang

“Setiap penjualan barang di muka umum dengan cara penawaran harga

secara lisan dan atau tertulis melalui usaha pengumpulan peminat atau

calon pembeli”.

Berdasarkan pengertian tersebut bahwa lelang merupakan usaha untuk

melakukan penjualan barang hasil sita dengan cara penawaran harga

secara lisan atau tertulis melalui pengumpulan calon pembeli.

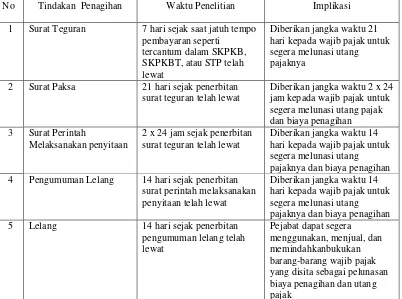

Jangka waktu penagihan sejak diterbitkan surat teguran sampai dengan

pelaksanaan lelang, dapat diuraikan sebagai berikut :

Tabel 2.1

Jangka Waktu Penagihan

No Tindakan Penagihan Waktu Penelitian Implikasi

1 Surat Teguran 7 hari sejak saat jatuh tempo pembayaran seperti

tercantum dalam SKPKB, SKPKBT, atau STP telah lewat

Diberikan jangka waktu 21 hari kepada wajib pajak untuk segera melunasi utang pajaknya

2 Surat Paksa 21 hari sejak penerbitan surat teguran telah lewat

Diberikan jangka waktu 2 x 24 jam kepada wajib pajak untuk segera melunasi utang pajak dan biaya penagihan 3 Surat Perintah

Melaksanakan penyitaan

2 x 24 jam sejak penerbitan surat teguran telah lewat

Diberikan jangka waktu 14 hari kepada wajib pajak untuk segera melunasi utang

pajaknya dan biaya penagihan 4 Pengumuman Lelang 14 hari sejak penerbitan

surat perintah melaksanakan penyitaan telah lewat

Diberikan jangka waktu 14 hari kepada wajib pajak untuk segera melunasi utang

pajaknya dan biaya penagihan 5 Lelang 14 hari sejak penerbitan

pengumuman lelang telah lewat

Pejabat dapat segera menggunakan, menjual, dan memindahkanbukukan barang-barang wajib pajak yang disita sebagai pelunasan biaya penagihan dan utang pajak

2.1.1.4Indikator Penagihan Pajak

Menurut Sony Devano dan Siti Kurnia Rahayu (2006:173) menyatakan

bahwa :

“Surat Tagihan Pajak adalah untuk melakukan tagihan pajak atau sanksi

administrasi berupa bunga dan atau denda”.

2.1.2 Kepatuhan Wajib Pajak

2.1.2.1 Pengertian Kepatuhan Wajib Pajak

Istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan.

Sehingga dalam perpajakan kita dapat memberi pengertian bahwa Kepatuhan

Perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan

perpajakan (Kamus Umum Bahasa Indonesia dalam Siti Kurnia, 2010:138)

Menurut Norman D Nowak (2007:31) dikutip oleh Mohammad Zain

Kepatuhan Wajib Pajak sebagai berikut :

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana wajib pajak paham atau berusaha untuk memahami semua ketentuan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, mengitung jumlah pajak yang terutang dengan benar, dan membayar pajak yang terutang tepat pada

waktunya”.

Kepatuhan Wajib Pajak menurut Safri Nurmantu yang dikutip oleh Siti

Kurnia Rahayu (2010:138) sebagai berikut :

“Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan di

mana Wajib Pajak memenuhi semua kewajiban perpajakan dan

Menurut Sony Devano dan Siti Kurnia Rahayu (2006:110) mendefinisikan

Kepatuhan Wajib Pajak sebagai berikut :

“Rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan

keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan

terhadap pelayanan pemerintah”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa wajib pajak yang

patuh adalah wajib pajak yang sadar pajak, paham hak dan kewajiban

perpajakannya, dan diharapkan peduli pajak, yaitu melaksanakan kewajiban

perpajakan dengan benar dan paham akan hak perpajakannya.

2.1.2.2Macam-macam Kepatuhan

Menurut Siti Kurnia Rahayu (2010:138) kepatuhan terbagi menjadi dua

macam kepatuhan sebagai berikut :

1. Kepatuhan Formal

Kepatuhan Formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan undang-undang perpajakan

2. Kepatuhan Material

Kepatuhan Material adalah suatu keadaan dimana Wajib pajak secara substantive atau hakekatnya memenuhi semua ketentuan material perpajakan yakni sesuai isi dan jiwa undang-undang perpajakan.

2.1.2.3Kriteria Kepatuhan Wajib Pajak

Menurut Erly Suandy (2001:103) ukuran kepatuhan wajib pajak itu sendiri

sebagai berikut :

1. Patuh terhadap kewajiban intern, yakni dalam pembayaran atau laporan masa, SPT masa, SPT PPN setiap Bulan.

3. Patuh terhadap ketentuan yuridis formal, yakni saat dan tempat terutangnya pajak, hak-hak fiskus untuk mengawasi wajib pajak mengenai keadaan, perbuatan, dan peristiwa yang menimbulkan utang pajak, menyelnggarakan pembukuan sebagaimana mestinya.

Kemudian merujuk pada kriteria Wajib Pajak Patuh menurut Keputusan

Menteri Keuangan No.544/KMK.04/2000, bahwa kriteria kepatuhan wajib pajak

adalah :

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam

2 tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

telah memperoleh izin untuk mengangsur atau menunda pembayaran

pajak.

3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di

bidang perpajakan dalam jangka waktu 10 tahun terakhir.

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal

terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada

pemeriksaan yang terakhir untuk masing-masing jenis pajak yang

terutang paling banyak 5%.

5. Wajib pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit

ileh akuntan publik dengan pendapat wajar tanpa pengecualian, atau

pendapat dengan pengecualian sepanjang tidak mempengaruhi laba

2.1.2.4 Manfaat Predikat Wajib Pajak Patuh

Menurut Siti Rahayu Kurnia (2010:142), wajib pajak patuh yaitu :

“Wajib Pajak yang sadar pajak, paham hak dan kewajiban perpajakannya

dan diharapkan peduli pajak yaitu melaksanakan kewajiban perpajakan

dengan benar dan paham akan hak perpajaknnya”.

Wajib pajak yang berpredikat patuh dalam pemenuhan kewajiban

perpajakannya tentunya akan mendapat kemudahan dan fasilitas yang lebih

dibandingkan dengan pembei pelayanan pada wajib pajak yang belum atau tidak

patuh. Fasilitas yang diberikan oleh dirjen pajak terhadap wajib pajak patuh

adalah sebagai berikut:

a. Pemberian batas waktu penerbitan surat keputusan pengembalian

pendahuluan kelebihan pajak (SKPPKP) paling lambat 3 (tiga) bulan sejak

permohonan kelebihan pembayaran pajak yang diajukan wajib pajak

diterima untuk pajak penghasilan (PPH) dan 1 (satu) bulan untuk pajak

pertambahan nilai (PPN), tanpa melalui penelitian dan pemeriksaan oleh

dirjen pajak.

b. Adanya kebijakan percepatan penerbitan surat keputusan pengembalian

pendahuluan kelebihan pajak (SKPPKP) menjadi paling lambat 2 (dua)

bulan untuk PPH dan 7 (tujuh) hari untuk PPN. Bagi wajib pajak belum

patuh atau tidak patuh, fasilitas tersebut tidak diberikan padanya,

penerbitan SKPPKP harus menunggu penelitian dan pemeriksaan yang

memakan waktu, biaya, dan menjadi sumber terjadinya korupsi,kolusi, dan

Tentunya dengan penekanan penerimaan pajak sebagai kontribusi terbesar

penerimaan Negara diharapkan semua wajib pajak di Indonesia berpredikat patuh,

yang akan berimplikasi pada optimalisasi penerimaan pajak, pengurangan biaya

wajib pajak (compliance cost) dan biaya bagi pemerintah (administrative cost)

dalam kewajiban administrasi perpajakan.

2.1.2.5 Indikator Kepatuhan Wajib Pajak

Menurut Siti Kurnia Rahayu (2010:180) indikator kepatuhan wajib pajak

adalah :

“Surat Ketetapan Pajak adalah surat yang diterbitkan terbatas kepada WP

tertentu yang disebabkan oleh ketidakbenaran dalam pengisian SPT atau

karena ditemukannya data fiskal yang tidak dilaporkan oleh WP”.

2.1.3 Tunggakan Pajak

2.1.3.1 Pengertian Tunggakan Pajak

Pengertian tunggakan pajak menurut Erly Suandy (2000:84) sebagai

berikut :

“Tunggakan pajak adalah pajak yang harus dibayar pada suatu saat, dalam

masa pajak, dalam tahun pajak atau dalam bagian tahun pajak menurut

ketentuan peraturan perundang-undangan perpajakan”.

Pengertian tunggakan pajak menurut Siti Resmi (2007:40) sebagai berikut:

“Tunggakan pajak adalah jumlah piutang pajak yang belum lunas sejak

dikeluarkannya ketetapan pajak, dan jumlah piutang pajak yang belum lunas yang sebelumnya dalam masa tagihan pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat

Berdasarkan uraian di atas dapat disimpulkan bahwa tunggakan pajak

merupakan jumlah pajak yang masih di bayar menurut ketentuan

perundang-undangan.

2.1.3.2 Mekanisme Pencairan Tunggakan Pajak

Mekanisme pencairan tunggakan pajak menurut undang-undang

perpajakan adalah sebagai berikut:

1. Pembayaran surat setoran pajak

Pengertian surat setoran pajak (SSP) menurut Siti Resmi (2003:34)

menyatakan bahwa :

“Surat Setoran Pajak merupakan surat yang oleh wajib pajak digunakan

untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara atau ketempat pembayaran lain yang ditetapkan oleh Menteri

Keuangan”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa Surat Setoran

Pajak (SSP) merupakan surat yang digunakan oleh wajib pajak untuk melakukan

pembayaran pajak yang terutang ke kas ngara atau tempat pembayaran lain yang

ditunjuk oleh Menteri Keuangan.

2. Pemindahbukuan

Pengertian pemindahbukuan menurut Waluyo (2007:71) menyatakan

bahwa :

“Pemindahbukuan adalah pembayaran pajak yang seharusnya tidak

terutang tapi dinyatakan dalam Surat Keputusan Kelebihan Pembayaran

3. Pengurangan/ Penghapusan Utang Pajak

Pengertian penghapusan utang menurut Siti Resmi (2003:13) menyatakan

bahwa :

“Penghapusan utang adalah kewajiban pajak oleh wajib pajak tertentu

dinyatakan hapus oleh fiskus karena setelah dilakukan penyidikan dipandang

perlu bahwa wajib pajak tidak mampu lagi memenuhi kewajibannya”.

2.1.3.3 Indikator Tunggakan Pajak

Indikator tunggakan pajak menurut Diaz Priantara (2012:135), yaitu :

“Jumlah utang pajak termasuk sanksi administrasi berupa bunga yang

belum dilunasi oleh wajib pajak”.

2.2 Kerangka Penelitian

2.2.1 Keterkaitan Tindakan Penagihan Pajak Terhadap Kepatuhan Wajib

Pajak

Pengertian penagihan pajak menurut Rochmat Soemitro yang dikutip oleh

Siti Kurnia Rahayu dan Ely Suhayati (2010:68) sebagai berikut :

“Penagihan pajak yaitu perbuatan yang dilakukan oleh Direktur Jenderal

Pajak, karena wajib pajak tidak mematuhi ketentuan undang-undang,

khususnya mengenai pembayaran pajak”.

Sedangkan menurut Gatot S.M. Faisal (2009:225) adalah sebagai berikut :

“Di samping bertujuan untuk mencairkan tunggakan pajak, tindakan

penagihan pajak dengan surat paksa juga merupakan wujud law enforcement untuk meningkatkan kepatuhan yang menimbulkan aspek

psikologis bagi wajib pajak”.

Jadi penagihan dilakukan untuk meningkatkan kepatuhan wajib pajak

2.2.2 Keterkaitan Tindakan Penagihan Pajak Terhadap Tunggakan Pajak

Menurut Waluyo (2000:238) menyatakan bahwa :

“Perkembangan jumlah tunggakan pajak dari waktu ke waktu menunjukan

jumlah yang sangat besar. Peningkatan jumlah tunggakan pajak ini masih belum dapat diimbangi dengan kegiatan pencairannya, namun demikian secara umum penerimaan dibidang pajak semakin meningkat. Terhadap tunggakan pajak dimaksud perlu dilaksanakan tindakan penagihan pajak

yang mempunyai kekuatan hukum yang memaksa”.

Sedangkan Menurut Panca Kurniawan dan Bagus Pamungkas (2006)

adalah sebagai berikut :

”Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajaknya dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang disita”.

Dari pengertian di atas dapat di simpulkan peningkatan jumlah tunggakan

pajak perlu diimbangi dengan penagihan pajak agar wajib pajak melunasi utang

pajaknya dan biaya penagihan pajak.

2.2.3 Keterkaitan Kepatuhan Wajib Pajak Terhadap Tunggakan Pajak

Menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia Rahayu (2010:138)

menyatakan bahwa kepatuhan Wajib Pajak dapat diidentifikasikan dari:

“Kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk

melaporkan kembali surat pemberitahuan, kepatuhan dalam perhitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran

tunggakan”.

Maka pada prinsipnya kepatuhan perpajakan adalah tindakan wajib pajak

dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan

perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam

2.2.4 Penelitian Sebelumnnya

No Nama Peneliti Judul penelitian Hasil penelitian Persamaan Perbedaan 1. Desi Handayani,

Jurnal Akuntansi Keuangan dan Bisnis Analisis Hubungan Tingkat Kepatuhan Wajib Pajak Orang Pribai Dengan Penerimaan Pajak Pada Kantor Pelayanan Pajak Pekanbaru Senapelan Pertumbuhan jumlah Surat Pemberitahuan Tahunan yang masuk tepat waktu dengan

pertumbuhan jumlah Wajib Pajak Orang Pribadi yang terdaftar mempunyai hubungan terhadap tingkat pekatuhan Wajib Pajak Jurnal ini meneliti tentang Penagihan Pajak dan Kepatuhan Wajib Pajak

Jurnal ini tidak meneliti Tentang Tunggakan Pajak

2. Riskon Ginting, Jurnal Ekonomi & Bisnis, Vol.5, No.1, Maret 2006 Pengaruh Pemberian Surat Penagihan Terhadap Pembayaran Tunggakan Pajak Penghasilan Di Tiga Kantor Pelayanan Pajak kantor pelayanan pajak melakukan berbagai cara melalui intensifikasi dan ekstensifikasi kepada wajib pajak untuk dapat melakukan pembayaran. Untuk menghadapi wajib pajak tersebut kantor pelayanan pajak melakukan tindakan penagihan pajak.

Jurnal ini meneliti tentang Tunggakan Pajak

Jurnal ini tidak meneliti

Kepatuhan Wajib Pajak

3. Amin Purnawan, Jurnal Hukum, Vol. 14, No. 1, Januari 2004 Pelaksanaan Tindakan Penagihan Pajak Kaitannya Dengan Kepatuhan

Wajib Pajak dan Aspek

Keadilan

Masih banyak WP yang belum memenuhi kewajiban membayar utang/tunggakan pajaknya, belum mengetahui peraturan-peraturan yang berhubungan dengan penagihan pajak. Dengan adanya sistem pajak self assesment ternyata dapat mempengaruhi tunggakan pajak.

Dalam jurnal ini meneliti Penagihan Pajak dan Kepatuhan Wajib Pajak

Dalam jurnal ini menggunakan data primer

4. Titin Vegirawati, Jurnal Ekonomi dan Informasi Hubungan Antara Penrbitan Surat Tagihan Pajak Dengan Penerimaan

Jika jumlah STP banyak diterbitkan, maka pemerintah harus melakukan Jurnal ini meneliti penagihan pajak dan

Vol. 1 No. 3 September 2011

Pajak Pada KPP Pratama Ilir Timur Palembang

banyak tindakan persuasive lainnya seperti melakukan sosialisasi dan pendekatan lain agar kepatuhan wajib pajak meningkat

kepatuhan wajib pajak

2.3 Hipotesis

Menurut Sugiyono (2010:93) menyatakan bahwa:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban

yang empiris”.

Berdasarkan kerangka pemikiran diatas, dan dukungan teori yang ada

maka penulis membuat hipotesis sebagai berikut :

“Pengaruh Penagihan Pajak Terhadap Kepatuhan Wajib Pajak Dalam

Terhadap Tunggakan Pajak”.

Hipotesis merupakan jawaban atau dugaan sementara yang diberikan

peneliti yang diungkapkan dalam pernyataan yang dapat diteliti. Berdasarkan

kerangka pemikiran yang telah diuraikan diatas penulis memberikan hipotesis

bahwa :

H1: Penagihan Pajak berpengaruh terhadap Kepatuhan Wajib Pajak di KPP

Kanwil Jawa Barat 1.

H2: Penagihan Pajak dan Kepatuhan Wajib Pajak Berpengaruh Terhadap

86

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh penagihan

pajak dan kepatuhan wajib pajak terhadap tunggakan pajak, maka pada bagian akhir

dari penelitian ini maka dapat ditarik kesimpulan sebagai berikut :

1. Penagihan pajak berpengaruh ke arah positif terhadap kepatuhan wajib pajak

di Kantor Pelayanan Pajak Pratama Kanwil Jawa Barat I, hal ini menunjukkan

bahwa semakin sering dilakukan penagihan pajak cenderung akan diikuti

dengan kenaikan kepatuhan wajib pajak. Masalah yang terjadi pada kepatuhan

wajib pajak adalah, masih rendahnya tingkat kepatuhan wajib pajak yang

tidak hanya berasal dari pembayaran tapi juga berasal dari pengembalian Surat

Pemberitahuan Tahunan (SPT).

2. Penagihan pajak dan kepatuhan wajib pajak berpengaruh positif terhadap

tunggakan pajak di Kantor Pelayanan Pajak Pratama Kanwil Jawa Barat I, hal

ini menunjukan bahwa semakin sering dilakukan penagihan pajak akan

meningkatkan kepatuhan wajib pajak yang berdampak terhadap penurunan

jumlah tunggakan pajak. Masalah yang terjadi pada tunggakan pajak adalah

jumlah tunggakan pajak mengalami peningkatan dari tahun sebelumnya, hal

ini disebabkan karena kurang optimalnya penagihan pajak dan masih

rendahnya kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Kanwil

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan bahwa Penagihan Pajak dan

Kepatuhan Wajib Pajak telah terbukti memberikan pengaruh yang positif terhadap

Tunggakan Pajak pada Kantor Pelayanan Pajak Pratama Kanwil Jawa Barat I.

1. Bahwa gap yang terjadi antara nilai ideal dan hasil penelitian yang diperoleh

menunjukan bahwa penagihan pajak perlu ditingkatkan secara optimal agar

dapat meningkatkan kepatuhan wajib pajak.

2. Fenomena yang terjadi pada tunggakan pajak yang terus membesar, hal ini

menunjukan bahwa penagihan pajak masih belum optimal dan kepatuhan

wajib pajak masih rendah. Dengan demikian untuk mengurangi tunggakan

pajak perlu di tingkatkan dalam hal penagihan pajak bisa dilakukan dengan

cara menambah jumlah petugas penagihan pajak, DJP dapat menggandeng

polisi pada saat penagihan agar mempermudah dalam melaksanakan

penagihan pajak. Untuk meningkatkan kepatuhan wajib pajak sendiri dapat

dilakukan dengan meningkatkan pelayanan kepada para wajib pajak,

melakukan sosialisasi perpajakan bagi wajib pajak, memberikan penyuluhan

secara serius dan benar tentang perpajakan, dan memberikan sanksi terhadap

100 Jenis Kelamin : Laki-laki

Alamat : Jl. Cikutra No. 201 Rt. 001 Rw. 003 Bandung 40124

Agama : Islam

Status : Mahasiswa

Riwayat Pendidikan :

1. Mahasiswa Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia

(masih tercatat sebagai mahasiswa)

2. SMU Kartika Siliwangi 1 Bandung

3. SMP Negeri 16 Bandung

1 Program Studi Akuntansi, Fakultas Ekonomi

Universitas Komputer Indonesia

Delinquent taxes receivable includes the amount of tax that has not been paid off since the assessment is issued, and the number of accounts that have not paid off early in the tax bill. From year to year delinquent taxes still increased, the resistance of the disbursement of arrears which became delinquent tax continues to increase. Not optimal billing and tax compliance is still an obstacle in the successful disbursement of tax arrears.

The research was conducted on 16 Pratama Tax Office Regional Office of West Java I. The analytical method used to process the data in this study is a descriptive analysis and path analysis (path analysis) as an aid in making inferences using IBM SPSS software Statistics.20. Results from this study that there is a considerable influence on the collection of tax on tax arrears amounted to 0.726 included in the category of very closely, and the effect of tax compliance to tax arrears amounted to 0.103 included in the category is quite weak. This means that the optimal tax bill would increase tax compliance that will decrease the tax arrears.

Keywords: Tax Billing, Tax Compliance, Tax Arrears

PENDAHULUAN

Latar Belakang

Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang tinggi, yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya (Siti Kurnia Rahayu, 2010:137).Menurut Safri Nurmantu kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan di mana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya(Siti Kurnia Rahayu, 2010:138).

Masalah kepatuhan wajib pajak adalah masalah yang penting di seluruh dunia baik bagi Negara maju maupun di Negara berkembang, karena jika wajib pajak tidak patuhmaka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan dan pelalaian pajak yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak Negara akan berkurang (Siti Kurnia Rahayu, 2010:140).

2 Menumpuknya piutang pajak menunjukkan lemahnya sistem penagihan dan penegakan hukumDirektur Jenderal Pajak,sehingga mengakibatkanwajib pajak bisa seenaknya tidak membayar kewajiban mereka (Amin Purnawan, 2004).Harus ada strategi khusus untuk menanganinya terhadap mereka yang tidak mematuhi kewajiban perpajakannya, maka akan diberikan Surat Ketetapan Pajak (SKP), yang dapat berupa Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) (Amin Purnawan, 2004). Dengan adanya Surat Ketetapan Pajak (SKP) tersebut maka wajib pajaknya sesuai dengan batas waktu yang ditentukan, yaitu satu bulan setelah tanggal SKP, apabila WP/PP tidak memperhatikannya, kepadanya perlu diberikan penegakan hukum yang bersifat memaksa (Amin Purnawan, 2004).

Penegakkan hukum kepada WP/PP yang tidak melunasi tunggakan pajaknya dalam waktu yang telah ditentukan antara lain adalah dengan memberlakukan tindakan penagihan pajak yang mempunyai kekuatan hukum yang memaksa, yaitu berupa serangkaian tindakan agar WP/PP melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita (Amin Purnawan, 2004).

Secara teoritis tindakan penagihan tentu tidak banyak menemui kendala, karena didukung adanya landasan hukum yang kuat berupa undang-undang dan peraturan pelaksanaan penagihan , namun pada kenyataannya tindakan penagihan yang dilaksanakan oleh para Juru Sita Pajak (JSP), yang dimulai dari saat pemberitahuan Surat Paksa (SP), sampai dengan pelaksanaan pelelangan ternyata seringkali menemui berbagai kendala baik intern maupun ekstern, juga kaitannya dengan aspek keadilan dalam pemungutan pajak (Amin Purnawan, 2004).

Undang-undang penagihan pajak diharapkan juga dapat memberikan penekanan yang lebih pada aspek keadilannya berupa keseimbangan kepentingan antara masyarakat wajib pajak dan kepentingan Negara (Amin Purnawan, 2004).Keseimbangan kepentingan itu berupa pelaksanaan hak dan kewajiban oleh kedua belah pihak yang tidak berat sebelah atau tidak memihak, adil, dan selaras dalam wujud tata aturan yang jelas dan sederhana serta memberikan kepastian hukum (Amin Purnawan, 2004).

Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah :

1. Bagaimana Pengaruh Penagihan Pajak Terhadap Kepatuhan Wajib Pajak di Kantor Wilayah Jawa Barat 1.

2. Bagaimana Pengaruh Penagihan Pajak dan Kepatuhan Wajib Pajak Terhadap Tunggakan Pajak di Kantor Wilayah Jawa Barat 1.

Tujuan Penelitian

Tujuan penelitian yang ingin penulis capai adalah sebagai berikut :

1. Untuk mengetahui seberapa besar pengaruh penagihan pajak terhadap kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Wilayah Jawa Barat 1.

3 pajak dalam membayar utang-utang pajaknya.

Kegunaan Akademis

Hasil penelitian sebagai pembuktian empiris dari konsep-konsep yang telah dikaji yaitu hasil-hasil penelitian sebelumnya dan teori-teori yang ada mengenai hubungan penagihan pajak, kepatuhan wajib pajak, dan tunggakan pajak menjadikan ilmu akuntansi pajak berkembang.

KAJIAN PUSTAKA

Pengertian Penagihan Pajak

Menurut Erly Suandy (2000:111) mendefinisikan Penagihan Pajak sebagai berikut :

“Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyandraan, menjual barang yang telah disita”.

Prosedur Penagihan Pajak

Dasar penagihan pajak menurut ketentuan Pasal 18 ayat (1) Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut :

Dasar Penagihan Pajak terbagi menjadi enam, yaitu : 1. Surat Tagihan

a. Pengertian

Surat Tagihan Pajak (STP) adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga dan atau denda.

b. Penerbitan Surat Tagihan Pajak (STP) Surat Tagihan Pajak diterbitkan apabila :

1. PPh dalam tahun berjalan tidak atau kurang dibayar.

2. Dari hasil penelitian surat pemberitahuan terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan atau salah hitung.

3. Wajib pajak dikenakan sanksi administrasi berupa denda dan atau bunga.

4. Pengusaha yang memenuhi kriteria sebagai Pengusaha Kena Pajak (PKP) tetapi tidak melaporkan kegiatan usahanya untuk dikukuhkan sebagai PKP.

5. Pengusaha yang tidak dikukuhkan sebagai PKP tetapi telah membuat faktur pajak atau pengusaha yang dikukuhkan sebagai PKP tetapi tidak membuat atau faktur pajak tidak lengkap.

2. Surat Ketetapan Pajak Kurang Bayar (SKPKB) a. Pengertian

Pengertian Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan pajak yang menentukan besarnya jumlah pajak uang terutang, jumlah kekurangan pembayaran pokok pajak, besar kecilnya sanksi administrasi dan jumlah yang masih harus dibayar.

b. Penerbitan SKPKB

4 persen.

4. Kewajiban menyelenggarakan pembukuan atau pencatatan tidak terpenuhi, sehingga tidak dapat diketahui besarnya pajak yang terutang.

3. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) a. Pengertian

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah keputusan yang menentukan tambahan atas jumlah pajak yang ditetapkan.

b. Penerbitan Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) apabila : 1. Berdasarkan data baru atau data yang semula belum lengkap menyebutkan

penambahan pajak yang terutang dalam surat ketetapan pajak sebelumnya. 2. Ditemukan lagi data yang semula belum terungkap pada saat penerbitan

SKPKBT dengan demikian SKPKBT dapat diterbitkan lebih dari satu kali. 4. Surat Keputusan Pembetulan

Surat keputusan pembetulan adalah surat putusan yang membetulkan kesalahan tulis, kesalahan hitung, dan atau kekeliruan penerapan ketentuan tertentu dalam peraturan Perundang-undangan Perpajakan yang terdapat salam Surat Ketetapan Pajak, Surat Tagihan Pajak, Surat Keputusan Keberatan, Surat keputusan Pengurangan atau Pembetulan Ketetapan Pajak yang tidak benar atau Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak.

5. Surat Keputusan Keberatan

Surat Putusan keberatan adalah surat keputusan atas keberatan terhadap Surat Ketetapan Pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang dianjurkan oleh wajib pajak.

6. Putusan Banding

Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap surat keputusan keberatan yang dianjurkan oleh Wajib Pajak.

Indikator Penagihan Pajak

Menurut Sony Devano dan Siti Kurnia Rahayu (2006:173) menyatakan bahwa :

“Surat Tagihan Pajak adalah untuk melakukan tagihan pajak atau sanksi administrasi berupa bunga dan atau denda”.

Pengertian Kepatuhan Wajib Pajak

Menurut Sony Devano dan Siti Kurnia Rahayu (2006:110) mendefinisikan Kepatuhan Wajib Pajak sebagai berikut :

“Rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah”.

Macam-macam Kepatuhan

5 Kepatuhan Material adalah suatu keadaan dimana Wajib pajak secara substantive

atau hakekatnya memenuhi semua ketentuan materialperpajakan yakni sesuai isi dan jiwa undang-undang perpajakan.

Kriteria Kepatuhan Wajib Pajak

Menurut Erly Suandy (2001:103) ukuran kepatuhan wajib pajak itu sendiri sebagai berikut :

1. Patuh terhadap kewajiban intern, yakni dalam pembayaran atau laporan masa, SPT masa, SPT PPN setiap Bulan.

2. Patuh terhadap ketentuan material, yakni norma-norma yang menerangkan keadaan, perbuatan, peristiwa hukum yang dikenakan pajak, siapa yang dikenakan pajak dasar pengenaan pajak, hapusnya piutang pajak.

3. Patuh terhadap ketentuan yuridis formal, yakni saat dan tempat terutangnya pajak, hak-hak fiskus untuk mengawasi wajib pajak mengenai keadaan, perbuatan, dan peristiwa yang menimbulkan utang pajak, menyelnggarakan pembukuan sebagaimana mestinya.

Indikator Kepatuhan Wajib Pajak

Menurut Siti Kurnia Rahayu (2010:180) indikator kepatuhan wajib pajak adalah :

“Surat Ketetapan Pajak adalah surat yang diterbitkan terbatas kepada WP tertentu yang disebabkan oleh ketidakbenaran dalam pengisian SPT atau karena ditemukannya data fiskal yang tidak dilaporkan oleh WP”.

Pengertian Tunggakan Pajak

Pengertian tunggakan pajak menurut Erly Suandy (2000:84) sebagai berikut :

“Tunggakan pajak adalah pajak yang harus dibayar pada suatu saat, dalam masa pajak, dalam tahun pajak atau dalam bagian tahun pajak menurut ketentuan peraturan perundang-undangan perpajakan”.

Mekanisme Pencairan Tunggakan Pajak

Mekanisme pencairan tunggakan pajak menurut undang-undang perpajakan adalah sebagai berikut:

1. Pembayaran surat setoran pajak

Pengertian surat setoran pajak (SSP) menurut Siti Resmi (2003:34) menyatakan bahwa :

6 Pengertian pemindahbukuan menurut Waluyo (2007:71) menyatakan bahwa :

“Pemindahbukuan adalah pembayaran pajak yang seharusnya tidak terutang tapi dinyatakan dalam Surat Keputusan Kelebihan Pembayaran Pajak (SKKPP) karena adanya kesalahan pencatatan”.

3. Pengurangan/ Penghapusan Utang Pajak

Pengertian penghapusan utang menurut Siti Resmi (2003:13) menyatakan bahwa : “Penghapusan utang adalah kewajiban pajak oleh wajib pajak tertentu dinyatakan hapus oleh fiskus karena setelah dilakukan penyidikan dipandang perlu bahwa wajib pajak tidak mampu lagi memenuhi kewajibannya”.

Indikator Tunggakan Pajak

Indikator tunggakan pajak menurut Diaz Priantara (2012:135), yaitu :

“Jumlah utang pajak termasuk sanksi administrasi berupa bunga yang belum dilunasi oleh wajib pajak”.

KERANGKA PEMIKIRAN

Tindakan Penagihan Pajak Terhadap Kepatuhan Wajib Pajak

Pengertian penagihan pajak menurut Rochmat Soemitro yang dikutip oleh Siti Kurnia Rahayu dan Ely Suhayati (2010:68) sebagai berikut :

“Penagihan pajak yaitu perbuatan yang dilakukan oleh Direktur Jenderal Pajak, karena wajib pajak tidak mematuhi ketentuan undang-undang, khususnya mengenai pembayaran pajak”.

Menurut Gatot S.M. Faisal (2009:225) adalah sebagai berikut :

“Di samping bertujuan untuk mencairkan tunggakan pajak, tindakan penagihan pajak dengan surat paksa juga merupakan wujud law enforcement untuk meningkatkan kepatuhan yang menimbulkan aspek psikologis bagi wajib pajak”.

Tindakan Penagihan Pajak Terhadap Tunggakan Pajak

Menurut Waluyo (2000:238) menyatakan bahwa :

7 menjual barang yang disita”.

HIPOTESIS

Menurut Sugiyono (2010:93) menyatakan bahwa:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empiris”.

Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi mengambil keputusan sementara (hipotesis) adalah sebagai berikut:

1. Penagihan Pajak berpengaruh terhadap Kepatuhan Wajib Pajak di KPP Kanwil Jawa Barat 1.

2. Penagihan Pajak dan Kepatuhan Wajib Pajak Berpengaruh Terhadap Tunggakan Pajak di KPP Kanwil Jawa Barat 1.

OBJEK DAN METODE PENELITIAN

Objek Penelitian

Objek penelitian dalam penelitian ini adalah Penagihan Pajak, Kepatuhan Wajib Pajak dan Tunggakan Pajak.

Metode Penelitian

Metode penelitian adalah suatu teknik atau cara untuk mencari, memperoleh, mengumpulkan, atau mencatat data, baik berupa data primer maupun data sekunder yang dapat digunakan untuk keperluan menyusun karya ilmiah atau penelitian dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan didapat suatu kebenaran atas data-data yang diperoleh. Dalam pelaksanaannya, penelitian ini menggunakan metode penelitian deskriptif dan penelitian verifikatif yang dijelaskan melalui pengumpulan data di lapangan.

Menurut Moh. Nazir (2003 : 54), Metode Deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang

.

8 Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah, dalam melakukan penelitian mengacu kepada desain penelitian yang telah dibuat.

Adapun pengertian desain penelitian menurut Moh. Nazir (2003:84) adalah sebagai berikut :

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Menurut Sugiyono (2011:30) menjelaskan proses penelitian sebagai berikut : 1. “Sumber Masalah

2. Rumusan Masalah 3. Landasan Teori 4. Perumusan Hipotesis 5. Pengumpulan data 6. Analisis data

7. Kesimpulan dan saran”.

Operasionalisasi Variabel

Menurut Sugiyono (2011:38), mendefinisikan variabel penelitian sebagai berikut:

”Variabel penelitian adalah segala suatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut. kemudian ditarik kesimpulan”.

Sumber Data

Data-data yang digunakan adalah data yang berhubungan dengan Penagihan Pajak, Kepatuhan Wajib Pajak, dan Tunggakan Pajak adalah data sekunder yang berupa struktur organisasi, sejarah perusahaan, serta dokumen dari KPP di Wilayah Jawa Barat 1.

Alat Ukur Penelitian

Analisis Jalur (Path Analysis)

Analisis jalur mengkaji hubungan sebab akibat yang bersifat struktural dari variabel independen terhadap variabel dependen dengan mempertimbangkan keterkaitan antar variabel independen (Sugiyono, 2009:8).

9 1. Populasi

Adapun pengertian populasi menurut Sugiyono (2009:115) mengemukakan bahwa : “Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”.

Unit analisis dalam penelitian ini adalah Kantor Pelayanan Pajak Pratama di wilayah Jawa Barat 1.

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi. Pengertian sampel menurut Sugiyono (2010:62) menegemukakan bahwa :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana,tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi”.

Pengertian lain diungkapkan oleh Andi Supangat (2007) mengemukakan bahwa: “Sampel yaitu bagian dari populasi (contoh), untuk dijadikan sebagai bahan penelaahan dengan harapan contoh yang diambil dari populasi tersebut dapat mewakili (representatif) terhadap populaisnya”.

Kesimpulan dari pengertian sampel yaitu sebagian jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Apabila populasi besar dan memungkinkan peneliti tidak dapat mempelajari semua yang ada pada populasi, misalnya karena keterbatasan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Dalam menentukan sampel, dibutuhkan teknik yang tepat agar sampel tersebut dapat mewakili populasi.Sehingga tidak terjadi kesalahan data yang mengakibatkan penelitian yang dilakukan salah.

Sampel dalam penelitian ini adalah Populasi yang digunakan dalam penelitian atau dengan kata lain sampel dalam penelitian ini memakai seluruh populasi yang ada atau dapat disebut dengan Sensus.

Menurut Sugiyono (2009:69) Pengertian sampling jenuh atau sensus adalah “teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 atau penelitian yang ingin membuat generalisai dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel”.

Dengan demikian dapat diketahui bahwa sampel merupakan bagian dari populasi dan dapat mewakili populasi keseluruhan berjumlah 16 Kantor Pelayanan Pajak di Wilayah Jawa Barat 1.

Metode Pengumpulan Data

Penelitian ini menggunakan Data Sekunder, yaitu data yang telah dikumpulkan oleh pihak lain, yaitu berupa jumlah Surat Tagihan Pajak, Surat Ketetapan Pajak , dan jumlah tunggakan pajak tahun 2011 di Kantor Jawa Barat I. Data ini digunakan untuk variabel Penagihan Pajak, Kepatuhan Wajib Pajak, dan Tunggakan Pajak.

10 95.754.704.279.

Dapat dilihat tabel 4.2 bahwa jumlah Tagihan Pajak yang tertagih di KPP Pratama Kanwil Jawa Barat 1 adalah sekitar 62.36% atau sekitar Rp. 1.532.075.268.470 dan sisanya sebesar 37.64% atau sebesar Rp. 924.824.087.064 tidak tertagih, hal ini menunjukan bahwa jumlah Tagihan Pajak yang belum tertagih masih tinggi.

Deskriptif Kepatuhan Wajib Pajak

Pada tabel 4.3 dapat dilihat jumlah jumlah SKPKB di Kantor Pelayanan Pajak Pratama Kanwil Jawa Barat 1 pada tahun 2011 masih cukup besar. Terendah sebesar Rp 44.965.829.043di KPP Pratama Sukabumi dan tertinggi Rp 190.513.741.373 di KPP Pratama Madya Bandung.

Deskriptif Tunggakan Pajak

Pada tabel 4.4 dapat dilihat jumlah tunggakan pajak di Kantor Pelayanan Pajak Pratama di wilayah Jawa Barat I pada tahun 2011 sangat besar. Terendah sebesar Rp 38,391,846,356 di KPP Pratama Ciamis dan tertinggi Rp 267,545,884,102 di KPP Pratama Madya Bandung. Secara rata-rata jumlah tunggakan pajak padaKantor Pelayanan Pajak Pratama di wilayah Jawa Barat I mencapai Rp 153,556,209,721.

Dapat dilihat tabel 4.5 jumlah tunggakan pajak di Kantor Pelayanan Pajak Pratama Kanwil Jawa Barat I dari tahun 2011 – 2012 mengalami peningkatan sebesar Rp. 432.138.584.151 atau 14,96%, hal ini menunjukkan bahwa penagihan pajak masih belum optimal membuat tunggakan pajak terus mengalami peninggkatan.

Analisisi Verifikatif

Semakin sering dilakukan penagihan pajak diharapkan semakin tinggi pula kepatuhan Wajib Pajak sehingg amembuat tunggakan pajak menurun. Berdasarkan data yang telah terkumpul, selanjutnya akan diuji pengaruhpenagihan pajakterhadap kepatuhan Wajib Pajak danimplikasinya terhadap tunggakan pajak. Pengujian akan dilakukan melalui dua tahap, dimana pada tahap pertama akan diuji pengaruh penagihan pajakterhadap kepatuhan Wajib Pajak, kemudian pada tahan kedua akan diuji pengaruh penagihan pajakdan kepatuhan Wajib Pajak terhadap tunggakan pajak. Secara diagram bentuk hubungan antara ketiga variabel yang sedang diteliti tersebut dapat dilihat pada gambar berikut.

X1

X2

Y

PYX1

PYX2

PX2X1

1

11 X2 = PX2X1X1 + 1

Persamaan Jalur Sub Struktur Kedua Y = PYX1X1 + PYX2X2 +2

Keterangan:

Y = Tunggakan pajak X2 = Kepatuhan Wajib Pajak X1 = Penagihan pajak

PX2X1 = Koefisien jalur Penagihan pajak terhadap kepatuhan Wajib Pajak

PYX1 = Koefisien jalur Penagihan pajak terhadap tunggakan pajak

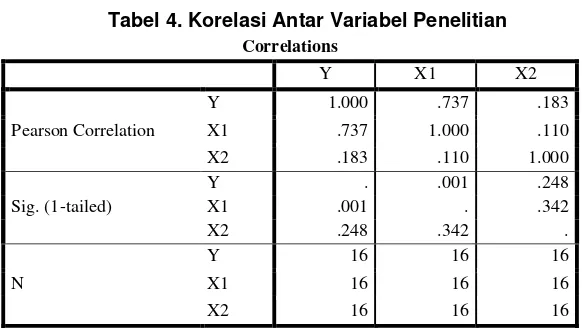

PYX2 = Koefisien jalur kepatuhan Wajib Pajak terhadap tunggakan pajak = Pengaruh faktor lain

Berdasarkan nilai koefisien korelasi diatas dapat dilihat bahwa hubungan antara penagihan pajak(X1) dangan kepatuhan Wajib Pajak (X2) sebesar 0,110 dan masuk dalam kategori sangat lemah atau sangat rendah. Arah hubungan positif antara penagihan pajakdengan kepatuhan Wajib Pajak menujukkan bahwa jumlah tagihan pajak yang makin besar cenderung diikuti dengan meningkatnyajumlah SKPKB. Kemudian hubungan antara penagihan pajak(X1) dengan tunggakan pajak(Y) sebesar 0,737termasuk dalam kategori kuat, sedangkan hubungan antara kepatuhan Wajib Pajak (X2) dengan tunggakan pajak(Y) sebesar 0,183 termasuk dalam kategori sangat lemah dengan arah positif.

Pengaruh Penagihan Pajak (X₁) terhadap Kepatuhan Wajib Pajak (X2)

Koefisien Jalur

Nilai standardized coefficients sebesar 0,110 pada tabel 4.6 merupakan nilai koefisien jalur penagihan pajak terhadap kepatuhan Wajib Pajak. Koefisien jalur adalah bobot pengaruh langsung variabel penagihan pajak terhadap kepatuhan Wajib Pajakpada Kantor Pelayanan Pajak Pratama di wilayah Jawa Barat I.

Koefisien Determinasi

Berdasarkan hasil pengolahan seperti terlihat pada gambar 4.5 diperoleh koefisien jalur penagihan pajak terhadap kepatuhan Wajib Pajak sebesar 0,110. Karena koefisien jalur penagihan pajak terhadap kepatuhan Wajib Pajak (0,110) lebih besar dari nol, maka Ho ditolak dan Ha diterima sehingga dapat disimpulkan bahwa penagihan pajak berpengaruh terhadap kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama di wilayah Jawa Barat I.

Penagihan Pajak (X1) dan Kepatuhan Wajib Pajak (X2) terhadap Tunggakan Pajak (Y)

Koefisien Jalur

Nilai standardized coefficients sebesar 0,726 1

YX

(P 0, 726)dan 0,103 2

YX

12 Pelayanan Pajak Pratama di wilayah Jawa Barat I.

PEMBAHASAN

Pengaruh Penagihan Pajak Terhadap Kepatuhan Wajib Pajak

Hasil penelitian menunjukan bahwa penagihan pajak memiliki arah hubungan positif antara penagihan pajak dengan kepatuhan wajib pajak menunjukan bahwa jumlah tagihan pajak yang semakin besar cenderung diikuti meningkatnya jumlah SKPKB.

Kantor Pelayanan Pajak yang memiliki jumlah tagihan pajak yang sangat besar ternyata memiliki ketidakpatuhan yang sangat besar pula.Penelitian ini menunjukan bahwa semakin besar tingkat ketidakpatuhan wajib pajak meingkatkan juga tagihan pajaknya.

Hal ini dapat dilihat secara jelas dari data rata-rata tagihan pajak dan SKPKB.Berdasarkan data yang penulis peroleh, yang memiliki tagihan pajak terbesar adalah Kantor Pelayanan Pajak Pratama Madya Bandung, dan yang memiliki jumlah SKPKB terbesar juga Kantor Pelayanan Pajak Pratama Madya Bandung.

Penagihan pajak hanya memberikan pengaruh sebesar 1,2% terhadap kepatuhan wajib pajak yang masuk kategori sangat rendah atau sangat lemah, sedangkan sisanya sebesar 98,8% dipengaruhi oleh faktor-faktor lain diantaranya tarif pajak, tingkat ekonomi wajib pajak, pelaksanaan Sensus Pajak Nasional, kesadaran pajak.

Berdasarkan hasil hipotesis diperoleh koefisien jalur penagihan pajak terhadap kepatuhan Wajib Pajak sebesar 0,110. Karena koefisien jalur penagihan pajak terhadap kepatuhan Wajib Pajak (0,110) lebih besar dari nol, maka Ho ditolak dan Ha diterima sehingga dapat disimpulkan bahwa penagihan pajak berpengaruh terhadap kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama di wilayah Jawa Barat I.

Pengaruh Penagihan Pajak dan Kepatuhan Wajib Pajak terhadap Tunggakan Pajak

Hasil penelitian ini menunjukan bahwa dari penagihan pajak dan kepatuhan pajak terhadap tunggakan pajak (0,726 dan 0,103) lebih besar dari nol. Oleh karena koefisien jalur dari kedua variabel independen lebih besar dari nol maka disimpulkan bahwa penagihan pajak dan kepatuhan Wajib Pajak secara bersama-sama memiliki pengaruh terhadap tunggakan pajak pada Kantor Pelayanan Pajak Pratama di wilayah Jawa Barat I.

Besarnya kontribusi atau pengaruh dari penagihan pajak dan kepatuhan Wajib Pajak secara bersama-sama terhadap tunggakan pajak pada Kantor Pelayanan Pajak Pratama di wilayah Jawa Barat I sebesar 55,4% merupakan kategori sedang atau sedarat, sedangkan sisanya sebesar 44,6% merupakan pengaruh faktor lain diluar penagihan pajak dan kepatuhan Wajib Pajak.

Berdasarkan hasil hipotesis diperoleh koefisien jalur dari kedua variabel independen penagihan pajak dan kepatuhan wajib pajak terhadap tunggakan pajak (0,726 dan 0,103) lebih besar dari nol. Oleh karena koefisien jalur dari kedua variabel independen lebih besar dari nol maka disimpulkan bahwa penagihan pajak dan kepatuhan Wajib Pajak secara bersama-sama memiliki pengaruh terhadap tunggakan pajak pada Kantor Pelayanan Pajak Pratama di wilayah Jawa Barat I.

KESIMPULAN DAN SARAN

13 sering dilakukan penagihan pajak cenderung akan diikuti dengan kenaikan kepatuhan wajib pajak. Masalah yang terjadi pada kepatuhan wajib pajak adalah, masih rendahnya tingkat kepatuhan wajib pajak yang tidak hanya berasal dari pembayaran tapi juga berasal dari pengembalian Surat Pemberitahuan Tahunan (SPT).

2. Penagihan pajak dan kepatuhan wajib pajak berpengaruh positif terhadap tunggakan pajak di Kantor Pelayanan Pajak Pratama Kanwil Jawa Barat I, hal ini menunjukan bahwa semakin sering dilakukan penagihan pajak akan meningkatkan kepatuhan wajib pajak yang berdampak terhadap penurunan jumlah tunggakan pajak. Masalah yang terjadi pada tunggakan pajak adalah jumlah tunggakan pajak mengalami peningkatan dari tahun sebelumnya, hal ini disebabkan karena kurang optimalnya penagihan pajak dan masih rendahnya kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Kanwil Jawa Barat I yang membuat tunggakan pajak terus mengalami peningkatan.

Saran

Berdasarkan kesimpulan yang telah dikemukakan bahwa Penagihan Pajak dan Kepatuhan Wajib Pajak telah terbukti memberikan pengaruh yang positif terhadap Tunggakan Pajak pada Kantor Pelayanan Pajak Pratama Kanwil Jawa Barat I.

1. Bahwa gap yang terjadi antara nilai ideal dan hasil penelitian yang diperoleh menunjukan bahwa penagihan pajak perlu ditingkatkan secara optimal agar dapat meningkatkan kepatuhan wajib pajak.

2. Fenomena yang terjadi pada tunggakan pajak yang terus membesar, hal ini menunjukan bahwa penagihan pajak masih belum optimal dan kepatuhan wajib pajak masih rendah. Dengan demikian untuk mengurangi tunggakan pajak perlu di tingkatkan dalam hal penagihan pajak bisa dilakukan dengan cara menambah jumlah petugas penagihan pajak, DJP dapat menggandeng polisi pada saat penagihan agar mempermudah dalam melaksanakan penagihan pajak. Untuk meningkatkan kepatuhan wajib pajak sendiri dapat dilakukan dengan meningkatkan pelayanan kepada para wajib pajak, melakukan sosialisasi perpajakan bagi wajib pajak, memberikan penyuluhan secara serius dan benar tentang perpajakan, dan memberikan sanksi terhadap wajib pajak yang tidak patuh lebih besar.

DAFTAR PUSTAKA

Amin Purnawan. Pelaksanaan Tindakan Penagihan Pajak Kaitanya Dengan Kepatuhan Wajib Pajak dan Aspek Keadilannya. Jurnal Hukum, Vol.14, N0. 1, Januari 2004.

Andi Supangat. 2007. Statistika. Prenada Jakarta : Media Group.

Diaz Priantara. 2012. Perpajakan Indonesia Edisi 2. Jakarta : Mitra Wacana Media. Erly Suandi. 2000. Hukum Pajak. Jakarta: Salemba Empat.

Erly Suandi. 2001. Perencanaan Pajak. Jakarta : Salemba Empat.

Gatot S.M. Faisal. 2009. How To Be A Smarter Taxpayer Cara Lebih Pintar Membayar Pajak. Jakarta : Grasindo.

Mardiasmo. 2003. PerpajakanEdisi Revisi. Yogyakarta: Andi.

Mashuri & Zainuddin. (2008). Metodologi Penelitian-Pendekatan Praktis dan A