AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

1 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA

BAB I

HPP KONVENSIONAL

Harga Pokok Produksi adalah semua biaya yang dikeluarkan untuk memproduksi

sebuah produk. Sedangkan untuk menghitung harga pokok produksi per satuan produk yang dihasilkan, dapat dihitung dengan cara membagi total biaya produksi dengan jumlah unit yang dihasilkan dalam periode yang bersangkutan.

Unsur- unsur biaya produksi yaitu :

1. Biaya Bahan Baku / Raw Material Cost

2. Biaya Tenaga Kerja Langsung / Direct Labor Cost 3. Biaya Overhead Pabrik / Factory Overhead Cost

Terdapat dua pendekatan dalam metode penentuan Harga Pokok Produksi yaitu :

1. FULL COSTING

Full costing merupakan metode penentuan harga pokok produksi yang membebankan

seluruh biaya produksi,yang terdiri dari Raw Material Cost, Direct Labor Cost, Factory

Overhead Cost, baik yang bersifat tetap maupun variabel. Dengan demikian harga pokok

produksi menurut metode full costing terdiri dari:

Biaya bahan baku Rp XXX

Biaya tenaga kerja langsung Rp XXX Biaya overhead pabrik variabel Rp XXX Biaya overhead pabrik tetap Rp XXX +

Harga Pokok Produksi Rp XXX

Untuk mendapatkan laba bersih dapat dihitung dengan pendekatan full costing yaitu Penjualan dikurangi Harga Pokok Produksi (Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik Variabel + Biaya Overhead Pabrik Tetap) maka mendapat Laba Bruto lalu di kurangi dengan Total Biaya Non produksi (Biaya Administrasi & Umum + Biaya Pemasaran).

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

2 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

2. VARIABLE COSTING

Variable costing merupakan metode penentuan harga pokok produksi yang hanya

membebankan biaya produksi yang bersifat variabel ke dalam harga pokok produksi, yang terdiri dari Raw Material Cost, Direct Labor Cost, Variable Factory Overhead Cost. Dengan demikian harga pokok produksi menurut metode variable costing terdiri dari unsur biaya produksi berikut ini :

Biaya bahan baku Rp XXX

Biaya tenaga kerja langsung Rp XXX Biaya overhead pabrik variabel RpXXX + Harga pokok produksi Rp XXX

Untuk mendapatkan laba bersih dapat dihitung dengan pendekatan variable costing yaitu Penjualan dikurangi Total Biaya Variabel (Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik Variabel + Biaya Administrasi & Umum Variabel + Biaya Pemasaran Variabel) maka mendapat Laba Kontribusi setelah itu dikurangi dengan Total Biaya Tetap (Biaya Overhead Pabrik Tetap + Biaya Administrasi & Umum Tetap + Biaya Pemasaran Tetap).

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

3 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA

BAB I

CONTOH KASUS

HPP KONVENSIONAL

PT. SUKARIA adalah sebuah perusahaan yang bergerak dibidang pengolahan bahan baku

menjadi produk siap dijual. Berikut ini adalah data-data biaya produksi perusahaan yang dikumpulkan pada akhir periode 2018.

1. Biaya Produksi

Biaya bahan baku (raw material) Rp 15.000/unit Biaya Biaya tenaga kerja langsung (direct labor cost) Rp.10.000/unit Total Biaya overhead pabrik (BOP) Rp. 400.000.000/thn (variabel 80% tetap 20%)

Total biaya administrasi dan umum Rp. 80.000.000/thn (variabel 60% tetap 40%)

Total biaya pemasaran Rp. 55.000.000/thn (variabel 20% tetap 80%)

2. Harga jual produk jadi sebesar Rp 80.000/unit 3. Data penjualan dan produksi :

Persediaan awal 25.000 unit Produksi 80.000 unit Penjualan 95.000 unit Persediaan akhir 10.000 unit

Diminta :

1. Tentukan biaya produksi per unit dengan metode full costing dan variabel costing! 2. Susunlah laporan laba rugi dengan metode full costing dan variabel costing! 3. Buat analisis persediaan laba antara kedua metode tersebut dan cari penyebabnya

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

4 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA

JAWABAN

CONTOH KASUS

1.

Biaya Produksi per unit

BOP Tetap/unit=

20% x Rp 400.000.000 80.000 = Rp 1.000 BOP Variabel/unit = 80% x Rp 400.000.000 80.000 = Rp. 4.000 BIAYA PRODUKSI/ UNIT

METODE FULL COSTING (Rp) METODE VARIABEL COSTING (Rp) BBB 15.000 15.000 BTKL 10.000 10.000 BOP VARIABEL 4.000 4.000 BOP TETAP 1.000 -

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

5 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

2. Laporan Laba Rugi A. Full Costing PT SUKARIA INCOME STATEMENT Penjualan (95.000 x Rp 80.000) Rp. 7.600.000.000 HPP Persediaan Awal (25.000 x Rp 30.000) Rp 750.000.000 BBB (80.000 x Rp 15.000) Rp 1.200.000.000 BTKL (80.000 x Rp 10.000) Rp 800.000.000 BOP Variabel (80.000 x Rp 4.000) Rp 320.000.000 BOP Tetap (80.000 x Rp 1.000) Rp. 80.000.000 + Biaya Produksi Rp 2.400.000.000 + BTUD Rp 3.150.000.000 Persediaan Akhir (10.000 x Rp 30.000) (Rp 300.000.000) HPP (Rp 2.850.000.000) Laba Kotor Rp 4.750.000.000 Biaya Operasi :

Biaya administrasi dan umum

- Variabel (60% x 80.000.000) = Rp 48.000.000 - Tetap (40% x 80.000.000) = Rp 32.000.000 + Rp 80.000.000 Biaya Pemasaran - Variabel (20% x 55.000.000) = Rp. 11.000.000 - Tetap (80% x 55.000.000) = Rp. 44.000.000 + Rp 55.000.000 +

Total Biaya Operasi (Rp 135.000.000)

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

6 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA B. Variabel Costing PT. SUKARIA INCOME STATEMENT Penjualan (95.000 x Rp 80.000) Rp 7.600.000.000 HPP Persediaan Awal (25.000 x Rp 29.000) Rp 725.000.000 BBB (80.000 x Rp 15.000) Rp 1.200.000.000 BTKL (80.000 x Rp 10.000) Rp 800.000.000 BOP Variabel ( 80.000 x Rp 4.000) Rp 320.000.000 + Biaya Produksi Rp 2.320.000.000 + BTUD Rp 3.045.000.000 Persediaan Akhir ( 10.000 x Rp 29.000) (Rp 290.000.000) HPP Rp 2.755.000.000

Biaya Adm & Umum V (60% x 80.000.000) Rp 48.000.000

Biaya Pemasaran V (20% x 55.000.000) Rp 11.000.000 +

Total Biaya Variabel (Rp 2.814.000.000)

Laba Kontribusi Rp 4.786.000.000

Biaya Tetap :

- BOP Tetap (80.000 x 1.000) Rp 80.000.000 - Biaya Adm & Umum T (40% x 80.000.000) Rp 32.000.000 - Biaya Pemasaran T (80% x 55.000.000) Rp 44.000.000 +

Total Biaya Tetap (Rp156.000.000)

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

7 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

3. Analisis

Setelah dilakukan perhitungan diketahui bahwa laba usaha dengan metode full costing sebesar Rp 4.615.000.000 lebih kecil daripada menggunakan metode variabel costing sebesar Rp 4.630.000.000 perbedaan tersebut disebabkan karena adanya perbedaan dalam penentuan biaya produksi per unit dimana dalam metode full costing biaya produksi per/unit sebesar Rp 30.000 dan metode variabel costing sebesar Rp 29.000, sehingga berpengaruh pada nilai persediaan awal dan persediaan akhir pada metode tersebut, yang pada akhirnya menyebabkan perbedaan pada besarnya laba usaha.

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

8 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA

KASUS 1

PENENTUAN HPP KONVENSIONAL

PT. AKASIA adalah sebuah perusahaan yang bergerak dibidang pengolahan bahan baku

menjadi produk siap dijual. Berikut adalah data-data biaya produksi perusahaan yang dikumpulkan pada akhir periode 2018.

1. Biaya Produksi

biaya bahan baku (raw material) Rp 12.000/unit biaya tenaga kerja langsung (direct labor cost) Rp 6.000/unit total Biaya overhead pabrik (BOP) Rp 200.000.000/thn (Variabel 60% Tetap 40%)

total biaya administrasi dan umum Rp 30.000.000./thn (Variabel 85% Tetap 15%)

Total biaya pemasaran Rp 60.000.000/thn (Variabel 20% Tetap 80%)

2. Harga jual produk jadi sebesar Rp 65.000/unit 3. Data penjualan dan produksi :

Persediaan Awal 5.000 unit Produksi 40.000 unit Penjualan 20.000 unit Persediaan Akhir 25.000 unit

Diminta :

1. Tentukan biaya produksi per unit dengan metode full costing dan variabel costing! 2. Susunlah laporan laba rugi dengan metode full costing dan variabel costing! 3. Buat analisis persediaan laba antara kedua metode tersebut dan cari penyebabnya

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

9 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA

KASUS II

PENENTUAN HPP KONVENSIONAL

PT. CITA RASA adalah sebuah perusahaan yang bergerak dibidang pengolahan bahan baku

menjadi produk siap dijual. Berikut adalah data-data biaya produksi perusahaan yang dikumpulkan pada akhir periode 2018.

1. Biaya Produksi

Biaya bahan baku (raw material) Rp 5.000/unit Biaya tenaga kerja langsung (direct labor cost) Rp 7.500/unit Total biaya overhead pabrik (BOP) Rp 600.000.000/thn (Variabel 70% Tetap 30%)

Total biaya administrasi dan umum Rp 70.000.000/thn (Variabel 30% Tetap 70%)

Total biaya pemasaran Rp 65.000.000./thn (Variabel 60% Tetap 40%)

2. Harga produk jadi sebesar Rp 50.000/unit 3. Data penjualan dan produksi :

Persediaan Awal 45.000 unit Produksi 60.000 unit Penjualan 90.000 unit Persediaan Akhir 15.000 unit

Diminta :

1. Tentukan biaya produksi per unit dengan metode full costing dan variabel costing! 2. Susunlah laporan laba rugi dengan metode full costing dan variabel costing!

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

10 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA

VISUAL BASIC

FORM 1 FORM 2AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

11 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

FORM 3

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

12 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

KODINGAN FORM 1

Private Sub Command1_Click()

Form2.Show Form1.Hide

End Sub

Private Sub MaskEdBox1_Change()

End Sub

Private Sub MaskedBox4_LostFocus()

MaskEdBox5 = Val(MaskEdBox1) + Val(MaskEdBox2) + Val(MaskEdBox3) + Val(MaskEdBox4)

MaskEdBox6 = MaskEdBox1 MaskEdBox7 = MaskEdBox2 MaskEdBox8 = MaskEdBox3

MaskEdBox10 = Val(MaskEdBox6) + Val(MaskEdBox7) + Val(MaskEdBox8) + Val(MaskEdBox9)

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

13 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

CONTOH KASUS FORM 2

KODINGAN FORM 2

Private Sub MaskedBox21_LostFocus()

On Error Resume Next

MaskEdBox22 = Form1.MaskEdBox5

MaskEdBox23 = Val(MaskEdBox21) * Val(MaskEdBox22) MaskEdBox24 = Val(MaskEdBox20) - Val(MaskEdBox23) MaskEdBox25 = Val(MaskEdBox3) - Val(MaskEdBox24) MaskEdBox26.SetFocus

End Sub

Private Sub MaskedBox27_LostFocus()

On Error Resume Next

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

14 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA MaskEdBox29 = 100 - Val(MaskEdBox26) MaskEdBox30 = MaskEdBox27

MaskEdBox31 = (Val(MaskEdBox29) * Val(MaskEdBox30)) / 100 MaskEdBox32 = Val(MaskEdBox28) + Val(MaskEdBox31)

MaskEdBox33.SetFocus

End Sub

Private Sub MaskedBox34_LostFocus()

On Error Resume Next

MaskEdBox35 = (Val(MaskEdBox33) * Val(MaskEdBox34)) / 100 MaskEdBox36 = 100 - Val(MaskEdBox33)

MaskEdBox37 = MaskEdBox34

MaskEdBox38 = (Val(MaskEdBox36) * Val(MaskEdBox37)) / 100 MaskEdBox39 = Val(MaskEdBox35) + Val(MaskEdBox38)

MaskEdBox40 = Val(MaskEdBox32) + Val(MaskEdBox39) MaskEdBox41 = Val(MaskEdBox25) - Val(MaskEdBox40)

End Sub

Private Sub MaskedBox4_LostFocus()

On Error Resume Next

MaskEdBox5 = Form1.MaskEdBox5

MaskEdBox6 = Val(MaskEdBox4) * Val(MaskEdBox5) MaskEdBox7.SetFocus

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

15 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Private Sub MaskedBox7_LostFocus()

On Error Resume Next

MaskEdBox8 = Form1.MaskEdBox1

MaskEdBox9 = Val(MaskEdBox7) * Val(MaskEdBox8) MaskEdBox10 = MaskEdBox7

MaskEdBox11 = Form1.MaskEdBox2

MaskEdBox12 = Val(MaskEdBox10) * Val(MaskEdBox11) MaskEdBox13 = MaskEdBox7

MaskEdBox14 = Form1.MaskEdBox3

MaskEdBox15 = Val(MaskEdBox13) * Val(MaskEdBox14) MaskEdBox16 = MaskEdBox7

MaskEdBox17 = Form1.MaskEdBox4

MaskEdBox18 = Val(MaskEdBox16) * Val(MaskEdBox17)

MaskEdBox19 = Val(MaskEdBox9) + Val(MaskEdBox12) + Val(MaskEdBox15) + Val(MaskEdBox18)

MaskEdBox20 = Val(MaskEdBox6) + Val(MaskEdBox19) MaskEdBox21.SetFocus

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

16 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

CONTOH KASUS FORM 3

KODINGAN FORM 3

Private Sub Command1_Click()

Form2.Show Form3.Hide

End Sub

Private Sub Command2_Click()

End

End Sub

Private Sub Form_Activate()

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

17 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA MaskEdBox1 = Form2.MaskEdBox1 MaskEdBox2 = Form2.MaskEdBox2

MaskEdBox3 = Val(MaskEdBox1) * Val(MaskEdBox2) MaskEdBox4 = Form2.MaskEdBox4

MaskEdBox5 = Form1.MaskEdBox10

MaskEdBox6 = Val(MaskEdBox4) * Val(MaskEdBox5) MaskEdBox7 = Form2.MaskEdBox7

MaskEdBox8 = Form1.MaskEdBox6

MaskEdBox9 = Val(MaskEdBox7) * Val(MaskEdBox8) MaskEdBox10 = MaskEdBox7

MaskEdBox11 = Form1.MaskEdBox7

MaskEdBox12 = Val(MaskEdBox10) * Val(MaskEdBox11) MaskEdBox13 = MaskEdBox7

MaskEdBox14 = Form1.MaskEdBox8

MaskEdBox15 = Val(MaskEdBox13) * Val(MaskEdBox14)

MaskEdBox16 = Val(MaskEdBox9) + Val(MaskEdBox12) + Val(MaskEdBox15) MaskEdBox17 = Val(MaskEdBox6) + Val(MaskEdBox16)

MaskEdBox18 = Form2.MaskEdBox21 MaskEdBox19 = MaskEdBox5

MaskEdBox20 = Val(MaskEdBox18) * Val(MaskEdBox19) MaskEdBox21 = Val(MaskEdBox17) - Val(MaskEdBox20) MaskEdBox22 = Form2.MaskEdBox26

MaskEdBox23 = Form2.MaskEdBox27

MaskEdBox24 = (Val(MaskEdBox22) * Val(MaskEdBox23)) / 100 MaskEdBox25 = Form2.MaskEdBox33

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

18 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

MaskEdBox27 = (Val(MaskEdBox25) * Val(MaskEdBox26)) / 100

MaskEdBox28 = Val(MaskEdBox21) + Val(MaskEdBox24) + Val(MaskEdBox27) MaskEdBox29 = Val(MaskEdBox3) - Val(MaskEdBox28)

MaskEdBox30 = MaskEdBox7

MaskEdBox31 = Form1.MaskEdBox4

MaskEdBox32 = Val(MaskEdBox30) * Val(MaskEdBox31) MaskEdBox33 = Form2.MaskEdBox29

MaskEdBox34 = MaskEdBox23

MaskEdBox35 = (Val(MaskEdBox33) * Val(MaskEdBox34)) / 100 MaskEdBox36 = Form2.MaskEdBox36

MaskEdBox37 = MaskEdBox26

MaskEdBox38 = (Val(MaskEdBox36) * Val(MaskEdBox37)) / 100

MaskEdBox39 = Val(MaskEdBox32) + Val(MaskEdBox35) + Val(MaskEdBox38) MaskEdBox40 = Val(MaskEdBox29) - Val(MaskEdBox39)

End Sub

Private Sub MaskEdBox1_Change()

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

19 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

BAB II

PENENTUAN HPP DENGAN METODE

ACTIVITY BASED COSTING

Metode ABC (Activity Based Costing) merupakan alternative lain terhadap metode pembiayaan tradisional atas biaya overhead. Konsep ini muncul karena dianggap metode tradisional kurang tepat dalam mengalokasikan biaya overhead ke produksi hanya dengan mengandalkan dasar bahan langsung, upah langsung ataupun unit produksi saja.

Metode ABC (Activity Based Cost) menurut Mulyadi (2003:25) merupakan sebuah sistem informasi biaya yang menyediakan informasi lengkap tentang aktivitas untuk memungkinkan personil perusahaan melakukan pengelolaan terhadap aktivitas.

Tujuan Activity Based Costing adalah untuk mengalokasikan biaya ke transaksi dari aktivitas yang dilaksanakan dalam suatu organisasi, dan kemudian mengalokasikan biaya tersebut secara tepat ke produk sesuai dengan pemakaian aktivitas setiap produk. Full Costing dan Variable Costing (konvensional) menitikberatkan penentuan harga pokok produk pada fase produksi saja, sedangkan untuk Activity Based Costing menitikberatkan penentuan harga pokok produk pada semua fase pembuatan produk yang terdiri dari:

1. Fase design dan pengembangan produk Biaya design (design expenses)

Biaya pengujian (testing expenses)

2. Fase produksi

Unit level activity cost

Batch level activity cost

Product sustaining activity cost

Facility sustaining activity cost

3. Fase dukungan logistik

Biaya iklan (advertising expenses)

Biaya distribusi (distribution expenses)

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

20 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Manfaat metode ABC :

1. Sebagai penentu harga pokok produk yang lebih akurat 2. Meningkatkan mutu pembuatan keputusan

3. Menyempurnakan perencanaan strategic

4. Meningkatkan kemampuan yang lebih baik dalam mengelola aktivitas yang melalui penyempurnaan yang berkesinambungan.

Keunggulan dari ABC :

1. Dapat mengatasi diversitas (perbedaan) volume dan produk sehingga pelaporan biaya produknya lebih akurat.

2. Mengidentifikasi biaya overhead dengan kegiatan yang menimbulkan biaya tersebut. 3. Dapat mengurangi biaya perusahaan dengan mengidentifikasi aktivitas yang tidak bernilai

tambah.

4. Memberikan kemudahan kepada manajemen dalam melakukan pengambilan keputusan baik mengenai produk maupun dalam mengelola aktivitas-aktivitas sehingga dapat menigkatkan efisiensi dan efektivitas usaha.

Kelemahan dari ABC:

1. Mengharuskan manajer melakukan perubahan radikal dalam cara berfikir mereka mengenai biaya, yang pada awalnya sulit bagi manajer untuk memahami ABC.

2. Memerlukan upaya ekstra dalam pengumpulan data yang diperlukan dalam perhitungan biaya.

3. Tidak menunjukkan biaya yang akan dihindari dengan menghentikan pembuatan lebih sedikit produk.

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

21 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

CONTOH KASUS

ACTIVITY BASED COST

PT. TARIK SIS memproduksi 4 jenis produk yaitu : A, B, C, D dengan data sebagai berikut: Biaya Tenaga Kerja : 2.000/jam

Biaya Overhead Pabrik

KETERANGAN A B C D TOTAL

Unit Keluaran 2.500 unit 1.000 unit 2.000 unit 500 unit 6.000 unit Biaya Material (Material Cost) Rp 300.000 Rp 150.000 Rp200.000 Rp 120.000 Rp 770.000 Jam Inspeksi (Inspection Hours)

180 jam 120 jam 150 jam 140 jam 590 jam

Kilowatt

(Kilowatt Hours)

2.300 kwh 1.800 kwh 1.600 kwh 1.300 kwh 7.000 kwh

Jam Mesin (Machine Hours)

750 jam 500 jam 650 jam 600 jam 2.500 jam

Putaran Produksi (Production Cycle) 80 90 75 85 330 Jam Kerja Langsung (Direct Labour Hours)

95 jam 85 jam 70 jam 80 jam 330 jam

- Biaya Inspeksi Pabrik (Factory Inspection Expense) Rp 200.000 - Biaya Listrik Rp 175.000 - Biaya Perwatan Mesin (Mechine Maintenance Cost) Rp 150.000 - Biaya Persiapan Produksi (Product Preparation Cost) Rp 140.000 +

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

22 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Hitunglah Harga Pokok Produk per unit :

a. Menggunakan metode konvensional dengan memakai tarif overhead jam mesin! b. Menggunakan ABC dengan pemacu biaya sebagai berikut :

- Biaya Inspeksi pabrik dialokasikan berdasarkan jam inspeksi - Biaya Listrik dialokasikan berdasarkan kilowatt jam.

- Biaya Perawatan Mesin dialokasikan berdasarkan jam mesin.

- Biaya Persiapan Produksi dialokasikan berdasarkan putaran produksi. c. Bandingkan hasil dari kedua metode tersebut!

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

23 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

JAWABAN CONTOH KASUS

a. Metode KonversionalTarif BOP : Rp 665.000 / 2.500 JM = Rp 266/Jam Mesin

KETERANGAN A B C D Biaya Materail Rp 300.000 Rp 150.000 Rp 200.000 Rp 120.000 BTKL Rp 190.000 Rp 170.000 Rp 140.000 Rp 160.000 Biaya Utama Rp 490.000 Rp 320.000 Rp 340.000 Rp 280.000 BOP @Rp 266 Rp 199.500 Rp 133.000 Rp 172.900 Rp 159.600 HPP Rp 689.500 Rp 453.000 Rp 512.900 Rp 439.600 Unit yang diproduksi

2.500 unit 1.000 unit 2.000 unit 500 unit

HPP/unit Rp 275,8 Rp 453 Rp 256,45 Rp 879,2 Perhitungan :

- BTKL = Jam Kerja Langsung * Biaya Tenaga Kerja - Biaya Utama = Biaya Material + BTKL

- BOP = Jam Mesin * Tarif BOP - HPP = Biaya Utama + BOP

- HPP/unit = HPP : Unit yang diproduksi

b. Metode ABC

Biaya Inspeksi Pabrik Rp 200.000/590 jam = Rp 338,98/jam inspeksi Biaya Listrik Rp 175.000/7.000 kwh = Rp 25/kwh

Biaya Perawatan Mesin Rp 150.000/2.500 JM = Rp 60/jam mesin Biaya Persiapan Produksi Rp 140.000/330 = Rp 424,24/putaran

KETERANGAN A B C D Biaya Materail Rp 300.000 Rp 150.000 Rp 200.000 Rp 120.000 BTKL Rp 190.000 Rp 170.000 Rp 140.000 Rp 160.000 Biaya Utama Rp 490.000 Rp 320.000 Rp 340.000 Rp 280.000 Biaya Inspeksi @ Rp 338,98/jam Rp 61.016,4 Rp 40.677,6 Rp 50.847 Rp 47.457,2

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

24 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA Biaya Listrik @ Rp 25/kwh Rp 57.500 Rp 45.000 Rp 40.000 Rp 32.500 Biaya Perawatan Mesin @ Rp 60 / JM Rp 45.000 Rp 30.000 Rp 39.000 Rp 36.000 Biaya Persiapan Produk @ Rp 424,24/putaran Rp 33.939,2 Rp 38.181,60 Rp 31.818 Rp 36.060,40 HPP Rp 687.455,60 Rp 473.859,20 Rp 501.665 Rp 432.017,60 Unit yang diproduksi

2.500 unit 1.000 unit 2.000 unit 500 unit

HPP / Unit Rp 274,98 Rp 473.85 Rp 250,83 Rp 864,03

c. Membandingkan hasil yang diperoleh

KETERANGAN A B C D HPP/ unit konvensional Rp 275,8 Rp 453 Rp 256,45 Rp 879,2 HPP/ unit ABC Rp 274,98 Rp 473.85 Rp 250,83 Rp 864,03 % perubahan pemakaian ABC -0,29% 4,40% -2,24% -1.75% Rumus :

% perubahan pemakaian ABC = x 100 Metode ABC membebankan BOP lebih besar terhadap produksi dengan volume lebih rendah sehingga HPP/unit yang menjadi lebih mahal dan membebankan BOP lebih kecil terhadap produksi dengan volume yang lebih tinggi sehingga

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

25 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

KASUS 1

ACTIVITY BASED COST

PT. SEMONGKO memproduksi 4 jenis produk yaitu : E, F, G, H dengan data sebagai berikut:

Biaya Tenaga Kerja : 2.100/jam Biaya Overhead Pabrik

KETERANGAN E F G H TOTAL

Unit Keluaran 2.000 unit 500 unit 2.200 unit 800 unit 5.500 unit Biaya Material (Material Cost) Rp 250.000 Rp 200.000 Rp350.000 Rp 300.000 Rp 1.100.000 Jam Inspeksi (Inspection Hours)

150 jam 130 jam 180 jam 140 jam 600 jam

Kilowatt

(Kilowatt Hours)

1.600 kwh 1.800 kwh 1.200 kwh 1.400 kwh 6.000 kwh

Jam Mesin (Machine Hours)

800 jam 600 jam 650 jam 500 jam 2.550 jam

Putaran Produksi (Production Cycle) 60 85 50 80 275 Jam Kerja Langsung (Direct Labour Hours)

90 jam 95 jam 70 jam 85 jam 340 jam

- Biaya Inspeksi Pabrik (Factory Inspection Expense) Rp 250.000 - Biaya Listrik Rp 180.000 - Biaya Perawatan Mesin (Mechine Maintenance Cost) Rp 200.000 - Biaya Persiapan Produksi (Product Preparation Cost) Rp 160.000 +

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

26 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Hitunglah Harga Pokok Produk per unit :

a. Menggunakan metode konvensional dengan memakai tarif overhead jam mesin! b. Menggunakan ABC dengan pemacu biaya sebagai berikut :

- Biaya Inspeksi pabrik dialokasikan berdasarkan jam inspeksi - Biaya Listrik dialokasikan berdasarkan kilowatt jam.

- Biaya Perawatan Mesin dialokasikan berdasarkan jam mesin.

- Biaya Persiapan Produksi dialokasikan berdasarkan putaran produksi. c. Bandingkan hasil dari kedua metode tersebut!

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

27 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

KASUS 2

ACTIVITY BASED COST

PT. AH MANTAP memproduksi 4 jenis produk yaitu : I, J, K, L dengan data sebagai berikut: Biaya Tenaga Kerja : 2.300/jam

Biaya Overhead Pabrik

KETERANGAN I J K L TOTAL

Unit Keluaran 2.500 unit 700 unit 1.300 unit 800 unit 5.300 unit Biaya Material (Material Cost) Rp 250.000 Rp 400.000 Rp500.000 Rp 700.000 Rp 1.850.000 Jam Inspeksi (Inspection Hours)

190 jam 140 jam 170 jam 150 jam 650 jam

Kilowatt

(Kilowatt Hours)

1.600 kwh 1.800 kwh 1.200 kwh 1.400 kwh 6.000 kwh

Jam Mesin (Machine Hours)

850 jam 500 jam 550 jam 400 jam 2.300 jam

Putaran Produksi (Production Cycle) 65 75 60 70 270 Jam Kerja Langsung (Direct Labour Hours)

90 jam 95 jam 70 jam 85 jam 340 jam

- Biaya Inspeksi Pabrik (Factory Inspection Expense) Rp 300.000 - Biaya Listrik Rp 170.000 - Biaya Perawatan Mesin (Mechine Maintenance Cost) Rp 250.000 - Biaya Persiapan Produksi (Product Preparation Cost) Rp 180.000 +

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

28 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Hitunglah Harga Pokok Produk per unit :

a. Menggunakan metode konvensional dengan memakai tarif overhead jam mesin! b. Menggunakan ABC dengan pemacu biaya sebagai berikut :

- Biaya Inspeksi pabrik dialokasikan berdasarkan jam inspeksi - Biaya Listrik dialokasikan berdasarkan kilowatt jam.

- Biaya Perawatan Mesin dialokasikan berdasarkan jam mesin.

- Biaya Persiapan Produksi dialokasikan berdasarkan putaran produksi. c. Bandingkan hasil dari kedua metode tersebut !

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

29 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

30 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA Contoh Kasus FORM 1

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

31 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Form 1:

Private Sub Command1_Click()

Form2.Show Form1.Hide

End Sub

Private Sub MaskEdBox14_LostFocus()

MaskEdBox15 = Val(MaskEdBox11) + Val(MaskEdBox12) + Val(MaskEdBox13) + Val(MaskEdBox14)

End Sub

Private Sub MaskEdBox19_LostFocus()

MaskEdBox20 = Val(MaskEdBox16) + Val(MaskEdBox17) + Val(MaskEdBox18) + Val(MaskEdBox19)

End Sub

Private Sub MaskEdBox24_LostFocus()

MaskEdBox25 = Val(MaskEdBox21) + Val(MaskEdBox22) + Val(MaskEdBox23) + Val(MaskEdBox24)

End Sub

Private Sub MaskEdBox29_LostFocus()

MaskEdBox30 = Val(MaskEdBox26) + Val(MaskEdBox27) + Val(MaskEdBox28) + Val(MaskEdBox29)

End Sub

Private Sub MaskEdBox34_LostFocus()

MaskEdBox35 = Val(MaskEdBox31) + Val(MaskEdBox32) + Val(MaskEdBox33) + Val(MaskEdBox34)

End Sub

Private Sub MaskEdBox4_LostFocus()

MaskEdBox5 = Val(MaskEdBox1) + Val(MaskEdBox2) + Val(MaskEdBox3) + Val(MaskEdBox4)

End Sub

Private Sub MaskEdBox40_LostFocus()

MaskEdBox41 = Val(MaskEdBox37) + Val(MaskEdBox38) + Val(MaskEdBox39) + Val(MaskEdBox40)

End Sub

Private Sub MaskEdBox9_LostFocus()

MaskEdBox10 = Val(MaskEdBox6) + Val(MaskEdBox7) + Val(MaskEdBox8) + Val(MaskEdBox9)

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

32 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA FORM 2 Form 2:

Private Sub Command1_Click()

Form1.Show Form2.Hide

End Sub

Private Sub Command2_Click()

Form2.Hide Form3.Show

End Sub

Private Sub Form_Activate()

On Error Resume Next

MaskEdBox1 = Form1.MaskEdBox41 MaskEdBox2 = Form1.MaskEdBox25

MaskEdBox3 = Val(MaskEdBox1) / Val(MaskEdBox2) MaskEdBox4 = Form1.MaskEdBox6

MaskEdBox5 = Form1.MaskEdBox7 MaskEdBox6 = Form1.MaskEdBox8 MaskEdBox7 = Form1.MaskEdBox9

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

33 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

MaskEdBox9 = Form1.MaskEdBox32 * Form1.MaskEdBox36 MaskEdBox10 = Form1.MaskEdBox33 * Form1.MaskEdBox36 MaskEdBox11 = Form1.MaskEdBox34 * Form1.MaskEdBox36 MaskEdBox12 = Val(MaskEdBox4) + Val(MaskEdBox8) MaskEdBox13 = Val(MaskEdBox5) + Val(MaskEdBox9) MaskEdBox14 = Val(MaskEdBox6) + Val(MaskEdBox10) MaskEdBox15 = Val(MaskEdBox7) + Val(MaskEdBox11) MaskEdBox15 = Val(MaskEdBox7) + Val(MaskEdBox11) MaskEdBox16 = Form1.MaskEdBox21 * Val(MaskEdBox3) MaskEdBox17 = Form1.MaskEdBox22 * Val(MaskEdBox3) MaskEdBox18 = Form1.MaskEdBox23 * Val(MaskEdBox3) MaskEdBox19 = Form1.MaskEdBox24 * Val(MaskEdBox3) MaskEdBox20 = Val(MaskEdBox12) + Val(MaskEdBox16) MaskEdBox21 = Val(MaskEdBox13) + Val(MaskEdBox17) MaskEdBox22 = Val(MaskEdBox14) + Val(MaskEdBox18) MaskEdBox23 = Val(MaskEdBox15) + Val(MaskEdBox19) MaskEdBox24 = Form1.MaskEdBox1

MaskEdBox25 = Form1.MaskEdBox2 MaskEdBox26 = Form1.MaskEdBox3 MaskEdBox27 = Form1.MaskEdBox4

MaskEdBox28 = Val(MaskEdBox20) / Val(MaskEdBox24) MaskEdBox29 = Val(MaskEdBox21) / Val(MaskEdBox25) MaskEdBox30 = Val(MaskEdBox22) / Val(MaskEdBox26) MaskEdBox31 = Val(MaskEdBox23) / Val(MaskEdBox27) MaskEdBox32 = Form1.MaskEdBox37

MaskEdBox33 = Form1.MaskEdBox15

MaskEdBox34 = Val(MaskEdBox32) / Val(MaskEdBox33) MaskEdBox35 = Form1.MaskEdBox38

MaskEdBox36 = Form1.MaskEdBox20

MaskEdBox37 = Val(MaskEdBox35) / Val(MaskEdBox36) MaskEdBox38 = Form1.MaskEdBox39

MaskEdBox39 = Form1.MaskEdBox25

MaskEdBox40 = Val(MaskEdBox38) / Val(MaskEdBox39) MaskEdBox41 = Form1.MaskEdBox40

MaskEdBox42 = Form1.MaskEdBox30

MaskEdBox43 = Val(MaskEdBox41) / Val(MaskEdBox42) Command2.SetFocus

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

34 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA FORM 3 Form 3:

Private Sub Command1_Click()

Form2.Show Form3.Hide

End Sub

Private Sub Command2_Click()

End

End Sub

Private Sub Form_Activate()

On Error Resume Next

MaskEdBox1 = Form2.MaskEdBox12 MaskEdBox2 = Form2.MaskEdBox13 MaskEdBox3 = Form2.MaskEdBox14 MaskEdBox4 = Form2.MaskEdBox15

MaskEdBox5 = Val(Form1.MaskEdBox11) * Val(Form2.MaskEdBox34) MaskEdBox6 = Val(Form1.MaskEdBox12) * Val(Form2.MaskEdBox34) MaskEdBox7 = Val(Form1.MaskEdBox13) * Val(Form2.MaskEdBox34)

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

35 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

MaskEdBox8 = Val(Form1.MaskEdBox14) * Val(Form2.MaskEdBox34) MaskEdBox9 = Val(Form1.MaskEdBox16) * Val(Form2.MaskEdBox37) MaskEdBox10 = Val(Form1.MaskEdBox17) * Val(Form2.MaskEdBox37) MaskEdBox11 = Val(Form1.MaskEdBox18) * Val(Form2.MaskEdBox37) MaskEdBox12 = Val(Form1.MaskEdBox19) * Val(Form2.MaskEdBox37) MaskEdBox13 = Val(Form1.MaskEdBox21) * Val(Form2.MaskEdBox40) MaskEdBox14 = Val(Form1.MaskEdBox22) * Val(Form2.MaskEdBox40) MaskEdBox15 = Val(Form1.MaskEdBox23) * Val(Form2.MaskEdBox40) MaskEdBox16 = Val(Form1.MaskEdBox24) * Val(Form2.MaskEdBox40) MaskEdBox17 = Val(MaskEdBox1) + Val(MaskEdBox5) + Val(MaskEdBox9) + Val(MaskEdBox13) + Val(MaskEdBox41)

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

36 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

BAB III

ESTIMASI TINGKAH LAKU BIAYA

Menurut L.M. Samryn, S.E., Ak., M.M., Perilaku biaya (cost behaviour) dapat diartikan sebagai kecenderungan perubahan biaya sebagai respons atas perubahan tingkat aktivitas dalam bisnis (2012 : 46). Perilaku biaya merupakan pola perubahan biaya dalam kaitannya dengan perubahan kegiatan perusahaan, seperti volume produksi, volume penjualan dan sebagainya. Pada umumnya pola perilaku biaya diartikan sebagai hubungan antara total biaya dengan perubahan volume kegiatan.

Estimasi tingkah laku biaya bertujuan untuk menguraikan berbagai macam sifat dan cara penetapan pola perilaku biaya dalam hubungannya dengan perubahan volume kegiatan. Pengetahuan mengenai bagaimana suatu biaya akan berubah dibawah berbagai macam pengaruh merupakan hal yang penting dalam pengambilan keputusan, estimasi biaya di masa yang akan datang, dan evaluasi terhadap pelaksanaan tindakan.

Berdasarkan perilaku dalam hubungan dengan perubahan volume kegiatan, biaya dapat dibagi menjadi tiga golongan :

1. Biaya Variabel merupakan biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Biaya variabel per unit konstan (tetap) tidak mengalami perubahan dengan adanya perubahan volume kegiatan.

Contoh : Biaya bahan baku, Biaya tenaga kerja langsung

2. Biaya Tetap merupakan biaya yang jumlah totalnya tetap dalam kisar perubahan volume kegiatan tertentu. Biaya tetap per unit berubah dengan adanya perubahan volume kegiatan. Contoh : Biaya gaji pimpinan, Gaji direktur produksi dsb.

3. Biaya semi variable merupakan biaya yang jumlah totalnya berubah tidak sebanding dengan perubahan volume kegiatan. Biaya ini memiliki unsur tetap dan variabel di dalamnya.

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

37 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Pada umumnya, klasifikasi dan estimasi biaya yang lebih dapat diandalkan diperoleh dengan menggunakan pendekatan analisis biaya masa lalu, dengan beberapa metode yaitu :

1. Metode Titik Tertinggi dan Terendah (High And Low Point Method)

Maksud dari titik tertinggi dan terendah disini adalah titik tertinggi adalah suatu titik dengan tingkat output dan aktivitas tertinggi, sedangkan titik terendah adalah titik dengan tingkat output dan aktivitas yang terendah. Jadi dalam metode ini suatu biaya pada tingkat aktivitas tertinggi dibandingkan dengan biaya tersebut pada tingkat aktivitas terendah dimasa yang lalu. Selisih biaya yang dihitung merupakan unsur biaya variabel dalam biaya tersebut. Rumus :

Y = a + bx

Dimana :

Y = Total biaya b = Biaya variabel per satuan a = Biaya tetap x = Volume kegiatan Rumus perhitungan a dan b tersebut adalah sebagai berikut :

a = Y1 – bX1 atau a = Y2 – bX2, dan

Dimana:

a = Biaya tetap Y2 = Perubahan biaya tertinggi b = Biaya variabel X1 = Perubahan aktivitas terendah Y1 = Perubahan biaya terendah X2 = Perubahan aktivitas tertinggi

2. Metode Biaya Berjaga (Stand By Cost Method)

Metode ini digunakan untuk menaksir biaya tetap dan biaya variabel bila sebuah perusahaan menutup kegiatannya untuk sementara. (L.M. Samryn, S.E., Ak., M.M., 2012 : 51). Metode ini disebut biaya berjaga karena dimaksudkan untuk menghitung cadangan dana yang harus disiapkan untuk berjaga-jaga selama tenggang waktu tanpa kegiatan normal.

Biaya ini merupakan unsur bagian yang berperilaku tetap. Perbedaan antara biaya yang dikeluarkan selama kegiatan berjalan dengan biaya berjaga merupakan unsur biaya yang berperilaku variabel.

Rumus :

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

38 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA Dimana : Y = Total biaya a = Biaya tetap

b = Biaya variable per satuan x = Volume kegiatan

Rumus perhitungan b adalah sebagai berikut :

3. Metode Kuadrat Terkecil (Least-square Method)

Metode ini merupakan pengukuran dari jumlah biaya yang ada untuk mengetahui rata– rata biaya tetap dan rata-rata biaya variabel.

Rumus :

Y = a + bx

Dimana : Y = Total biaya a = Biaya tetap

b = Biaya variable per satuan x = Volume kegiatan

Rumus perhitungan a dan b adalah sebagai berikut :

dan

Dimana:

a = Biaya tetap n = Jumlah data b = Biaya variable per satuan

x = Unit yang terjual y = Biaya sesungguhnya

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

39 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA

BAB III

CONTOH KASUS

ESTIMASI TINGKAH LAKU BIAYA

PT. REZA adalah sebuah perusahaan yang memproduksi bakso dengan kualitas tinggi akan

mengamati biaya pemeliharaan atas mesin selama 4 bulan terakhir untuk merencanakan berapa biaya yang akan dikeluarkan dimasa yang akan datang.

Berikut data biaya pemeliharaan PT. REZA:

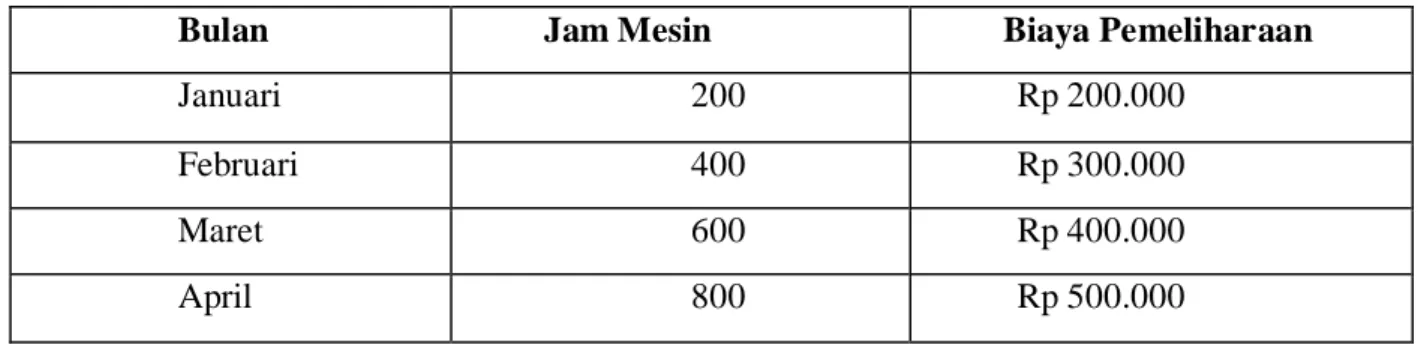

TABEL DATA BIAYA PEMELIHARAAN PT. REZA

Bulan Jam Mesin Biaya Pemeliharaan

Januari 200 Rp 200.000

Februari 400 Rp 300.000

Maret 600 Rp 400.000

April 800 Rp 500.000

Pertanyaan :

1. Tentukanlah persamaan garis linear dengan metode titik tertinggi dan titik terendah

(high and low point method) Jika dalam anggaran PT. REZA merencanakan

menggunakan mesin sebesar 500 jam. Berapakah jumlah biaya pemeliharaan yang harus dikeluarkan ?

2. Tentukanlah persamaan garis linear dengan metode biaya terjaga (standby method),. Jika perusahaan merencanakan menggunakan mesin sebesar 500 jam. Berapakah jumlah biaya pemeliharaan yang harus dikeluarkan oleh PT. REZA?

3. Tentukanlah persamaan garis linear dengan metode kuadrat terkecil (leastsquare

method) Jika perusahaan merencanakan menggunakan mesin sebesar 500 jam.

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

40 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA

JAWABAN

CONTOH KASUS

1. METODE HIGH AND LOW POINT

Keterangan Titik Tertinggi Titik Terendah Selisih

Jam Mesin 800 200 600

Biaya Pemeliharaan Rp 500.000 Rp 200.000 Rp 300.000 Biaya Variabel (b) = Rp 300.000 /600 = Rp 500 per jam

TITIK KEGIATAN

Keterangan Tertinggi Terendah

By Pemeliharaan Rp 500.000 Rp 200.000 By Jam Mesin Rp 500 x 800 Rp 400.000 Rp 500 x 200 Rp 100.000 By Tetap Rp 100.000 Rp 100.000 Persamaan Linear : Y = a+bx Y = Rp 100.000 + Rp 500x

Jika perusahaan ingin merencanakan penggunaan 500 jam mesin maka : Y = Rp 100.000 + Rp 500 (500)

Y = Rp 350.000

Jadi biaya pemeliharaan yang harus dikeluarkan jika perusahaan ingin menggunakan mesin selama 500 jam adalah sebesar Rp 350.000

2. METODE BERJAGA-JAGA

Biaya yang dikeluarkan pada tingkat 800 jam mesin Rp. 500.000 Biaya tetap (Fixed cost) Rp. 100.000

Selisih (Variance) Rp. 400.000

Biaya variabel = Rp 400.000 / 800 = Rp 500 per jam mesin

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

41 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Persamaan garis linear : Y = a + b X

Y = Rp 100.000 + Rp 500 X

Jika perusahaan ingin merencanakan penggunaan 500 jam mesin maka : Y = Rp 100.000 + Rp 500 (500)

Y = Rp 350.000

Jadi biaya pemeliharaan yang harus dikeluarkan jika perusahaan ingin menggunakan mesin selama 500 jam adalah sebesar Rp 350.000

3. METODE LEAST-SQUARE

BULAN JAM MESIN (X)

BIAYA PEMELIHARAAN (Y) X2 XY JANUARI 200 Rp 200.000 40.000 Rp 40.000.000 FEBRUARI 400 Rp 300.000 160.000 Rp 120.000.000 MARET 600 Rp 400.000 360.000 Rp 240.000.000 APRIL 800 Rp 500.000 640.000 Rp 400.000.000 TOTAL 2000 Rp 1.400.000 1.200.000 Rp 800.000.000 b = 4 x 800.000.000 – 2.000 x 1.400.000 4 x 1.200.000 – (2.000)2 b = 3.200.000.000 – 2.800.000.000 4.800.000 – 4.000.000 b = 400.000.000 800.000 b = Rp 500 a = 1.400.000 – 500 (2.000) 4

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

42 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA a = 400.000 4 a = Rp100.000

Jadi, persamaan garis linear: Y = a + bx

Y = Rp 100.000 + Rp 500 X

Jika perusahaan ingin merencanakan penggunaan 500 jam mesin maka : Y = Rp 100.000 + Rp 500 X

Y = Rp 100.000 + Rp 500 (500) = Rp 350.000

Jadi biaya pemeliharaan yang harus dikeluarkan jika perusahaan ingin menggunakan mesin selama 500 jam adalah sebesar Rp 350.000

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

43 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

KASUS I

ESTIMASI TINGKAH LAKU BIAYA

PT. SABENA akan bekerja sama dengan PT CIPTA. Sebelum memutuskan untuk bekerja

sama, PT. SABENA akan mengamati biaya pemeliharaan selama 4 bulan terakhir (tahun 2019). PT. SABENA adalah sebuah perusahaan yang memproduksi jam tangan dengan kualitas tinggi. Data biaya pemeliharaan sebagai berikut:

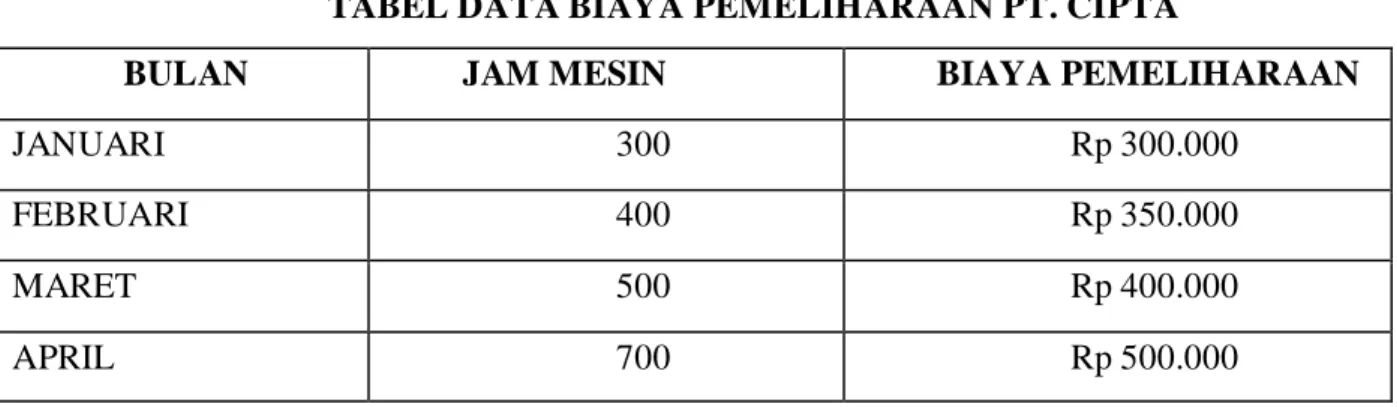

TABEL DATA BIAYA PEMELIHARAAN PT. CIPTA

BULAN JAM MESIN BIAYA PEMELIHARAAN

JANUARI 300 Rp 300.000 FEBRUARI 400 Rp 350.000 MARET 500 Rp 400.000 APRIL 700 Rp 500.000 Pertanyaan :

1. Tentukanlah persamaan garis linear dengan metode titik tertinggi dan titik terendah (high and low point method) jika dalam anggaran akhir tahun 2019 PT. SABENA merencanakan menggunakan mesin sebesar 350 jam. Berapakah jumlah biaya pemeliharaan yang harus dikeluarkan?

2. Tentukanlah persamaan garis linear dengan metode biaya terjaga (standby method), Jika perusahaan merencanakan menggunakan mesin sebesar 350 jam Berapakah jumlah biaya pemeliharaan yang harus dikeluarkan oleh PT. SABENA?

3. Tentukanlah persamaan garis linear dengan metode kuadrat terkecil (leastsquare method) jika perusahaan merencanakan menggunakan mesin sebesar 350 jam. Berapakah jumlah biaya pemeliharaan yang harus dikeluarkan?

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

44 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

KASUS II

ESTIMASI TINGKAH LAKU BIAYA

PT. ZENSHO adalah sebuah perusahaan yang memproduksi televisi berkualitas tinggi, akan

mengamati biaya pemeliharaan selama 5 bulan terakhir (tahun 2019). Data biaya pemeliharaan sebagai berikut :

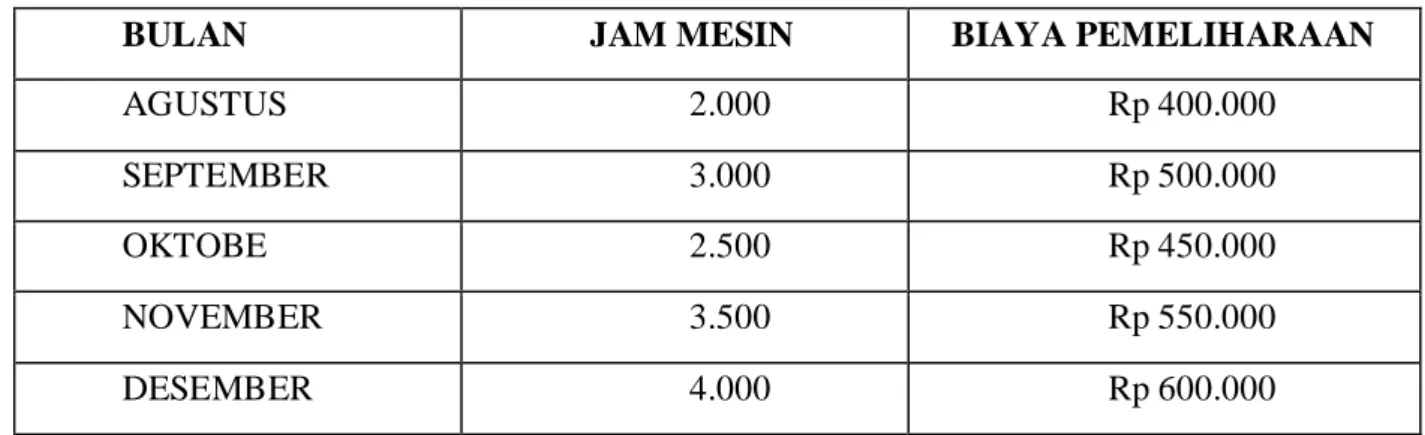

TABEL DATA BIAYA PEMELIHARAAN PT. REZA

BULAN JAM MESIN BIAYA PEMELIHARAAN

AGUSTUS 2.000 Rp 400.000 SEPTEMBER 3.000 Rp 500.000 OKTOBE 2.500 Rp 450.000 NOVEMBER 3.500 Rp 550.000 DESEMBER 4.000 Rp 600.000 Pertanyaan :

1. Tentukanlah persamaan garis linear dengan metode titik tertinggi dan titik terendah (high and low point method) jika dalam anggaran akhir tahun 2019 PT. ZENSHO merencanakan menggunakan mesin sebesar 1.500 jam. Berapakah jumlah biaya pemeliharaan yang harus dikeluarkan?

2. Tentukanlah persamaan garis linear dengan metode biaya terjaga (standby method). Jika perusahaan menggunakan mesin sebesar 1.500 jam. Berapakah jumlah biaya pemeliharaan yang harus dikeluarkan oleh PT. ZENSHO?

3. Tentukanlah persamaan garis linear dengan metode kuadrat terkecil (leastsquare method) jika perusahaan merencanakan menggunakan mesin 1.500 jam. Berapakah jumlah biaya pemeliharaan yang harus dikeluarkan?

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

45 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA VISUAL BASIC FORM 1 FORM 2

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

46 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA FORM 3 FORM 4

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

47 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

CONTOH KASUS FORM 1

KODINGAN FORM 1

Private Sub Command1_Click()

Form1.Hide Form2.Show

End Sub

Private Sub MaskEdBox17_LostFocus()

MaskEdBox20 = MaskEdBox19 MaskEdBox22 = MaskEdBox20 MaskEdBox23 = MaskEdBox15 MaskEdBox24 = MaskEdBox15

MaskEdBox25 = Val(MaskEdBox22) + (Val(MaskEdBox23) * Val(MaskEdBox24)) MaskEdBox26 = MaskEdBox25

Command1.SetFocus

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

48 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Private Sub MaskEdBox2_LostFocus()

MaskEdBox3 = Val(MaskEdBox1) - Val(MaskEdBox2) MaskEdBox4.SetFocus

End Sub

Private Sub MaskEdBox5_LostFocus()

MaskEdBox6 = Val(MaskEdBox4) - Val(MaskEdBox5) MaskEdBox7 = MaskEdBox6 MaskEdBox8 = MaskEdBox3 MaskEdBox10 = MaskEdBox4 MaskEdBox11 = MaskEdBox5 MaskEdBox13 = MaskEdBox1 MaskEdBox16 = MaskEdBox2 MaskEdBox21 = MaskEdBox9 MaskEdBox22 = MaskEdBox18 MaskEdBox8.SetFocus End Sub

Private Sub MaskEdBox8_LostFocus()

MaskEdBox9 = Val(MaskEdBox7) / Val(MaskEdBox8) MaskEdBox12 = MaskEdBox9

MaskEdBox15 = MaskEdBox9 MaskEdBox21 = MaskEdBox9

MaskEdBox14 = Val(MaskEdBox12) * Val(MaskEdBox13) MaskEdBox17 = Val(MaskEdBox15) * Val(MaskEdBox16) MaskEdBox18 = Val(MaskEdBox10) - Val(MaskEdBox14)

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

49 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

MaskEdBox19 = Val(MaskEdBox11) - Val(MaskEdBox17) MaskEdBox17.SetFocus

End Sub

CONTOH KASUS FORM 2

KODINGAN FORM 2

Private Sub Command1_Click()

Form2.Hide Form1.Show

End Sub

Private Sub Command2_Click()

Form2.Hide Form3.Show

End Sub

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

50 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA MaskEdBox1 = Form1.MaskEdBox4 End Sub

Private Sub MaskEdBox11_LostFocus()

MaskEdBox12 = Val(MaskEdBox9) + Val(MaskEdBox10) * Val(MaskEdBox11) MaskEdBox13 = MaskEdBox12

Command2.SetFocus

End Sub

Private Sub MaskEdBox2_LostFocus()

MaskEdBox3 = Val(MaskEdBox1) - Val(MaskEdBox2) MaskEdBox4 = MaskEdBox3

MaskEdBox5 = Form1.MaskEdBox13

MaskEdBox6 = Val(MaskEdBox4) / Val(MaskEdBox5) MaskEdBox7 = MaskEdBox2 MaskEdBox8 = MaskEdBox6 MaskEdBox9 = MaskEdBox7 MaskEdBox10 = MaskEdBox8 MaskEdBox11.SetFocus End Sub

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

51 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

CONTOH KASUS FORM 3

KODINGAN FORM 3

Private Sub Command1_Click()

Form3.Hide Form2.Show

End Sub

Private Sub Command2_Click()

Form3.Hide Form4.Show

End Sub

Private Sub MaskEdBox14_LostFocus()

MaskEdBox15 = Val(MaskEdBox11) + Val(MaskEdBox12) + Val(MaskEdBox13) + Val(MaskEdBox14)

MaskEdBox19.SetFocus

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

52 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Private Sub MaskEdBox19_LostFocus()

MaskEdBox20 = Val(MaskEdBox16) + Val(MaskEdBox17) + Val(MaskEdBox18) + Val(MaskEdBox19) MaskEdBox21 = Val(MaskEdBox20) MaskEdBox22 = Val(MaskEdBox5) MaskEdBox23 = Val(MaskEdBox15) MaskEdBox24 = Val(MaskEdBox10) MaskEdBox25 = Val(MaskEdBox5) Command2.SetFocus End Sub

Private Sub MaskEdBox4_LostFocus()

MaskEdBox5 = Val(MaskEdBox1) + Val(MaskEdBox2) + Val(MaskEdBox3) + Val(MaskEdBox4)

MaskEdBox6.SetFocus

End Sub

Private Sub MaskEdBox9_LostFocus()

MaskEdBox10 = Val(MaskEdBox6) + Val(MaskEdBox7) + Val(MaskEdBox8) + Val(MaskEdBox9)

MaskEdBox11 = Val(MaskEdBox1) ^ 2 MaskEdBox12 = Val(MaskEdBox2) ^ 2 MaskEdBox13 = Val(MaskEdBox3) ^ 2 MaskEdBox14 = Val(MaskEdBox4) ^ 2

MaskEdBox16 = Val(MaskEdBox1) * Val(MaskEdBox6) MaskEdBox17 = Val(MaskEdBox2) * Val(MaskEdBox7) MaskEdBox18 = Val(MaskEdBox3) * Val(MaskEdBox8)

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

53 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

MaskEdBox19 = Val(MaskEdBox4) * Val(MaskEdBox9) MaskEdBox14.SetFocus

End Sub

CONTOH KASUS FORM 4

KODINGAN FORM 4

Private Sub Command1_Click()

Form4.Hide Form3.Show

End Sub

Private Sub Command2_Click()

End

End Sub

Private Sub Form_Activate()

MaskEdBox1 = Form3.MaskEdBox21 MaskEdBox2 = Form3.MaskEdBox22

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

54 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA MaskEdBox3 = Form3.MaskEdBox23 MaskEdBox4 = Form3.MaskEdBox24 MaskEdBox5 = 4 MaskEdBox6 = Form3.MaskEdBox25 MaskEdBox7 = MaskEdBox1 MaskEdBox8 = MaskEdBox2 MaskEdBox9 = MaskEdBox3 MaskEdBox10 = Val(MaskEdBox4) * 500 MaskEdBox11 = MaskEdBox5 * 500 MaskEdBox12 = Val(MaskEdBox6) * 500

MaskEdBox13 = (Val(MaskEdBox7) - Val(MaskEdBox10)) / (Val(MaskEdBox9) - Val(MaskEdBox12)) MaskEdBox15 = MaskEdBox13 MaskEdBox21 = MaskEdBox20 MaskEdBox22 = MaskEdBox13 MaskEdBox24 = MaskEdBox21 End Sub

Private Sub MaskEdBox16_LostFocus()

MaskEdBox17 = MaskEdBox14

MaskEdBox18 = Val(MaskEdBox15) * Val(MaskEdBox16) MaskEdBox19 = MaskEdBox17

MaskEdBox20 = MaskEdBox18 MaskEdBox20.SetFocus

End Sub

Private Sub MaskEdBox20_LostFocus()

MaskEdBox21 = Val(MaskEdBox19) - Val(MaskEdBox20) MaskEdBox22 = MaskEdBox21

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

55 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA MaskEdBox23 = MaskEdBox15 MaskEdBox24 = MaskEdBox16 MaskEdBox24.SetFocus End Sub

Private Sub MaskEdBox23_LostFocus()

MaskEdBox25 = Val(MaskEdBox22) * Val(MaskEdBox23) MaskEdBox25.SetFocus

End Sub

Private Sub MaskEdBox24_LostFocus()

MaskEdBox25 = MaskEdBox22

MaskEdBox26 = Val(MaskEdBox23) * Val(MaskEdBox24) MaskEdBox26.SetFocus

End Sub

Private Sub MaskEdBox26_LostFocus()

MaskEdBox27 = Val(MaskEdBox25) + Val(MaskEdBox26) MaskEdBox28 = MaskEdBox27

MaskEdBox28.SetFocus

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

56 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA

BAB IV

LAPORAN SEGMENTASI

A. PELAPORAN YANG DISEGMEN

Dalam sebuah perusahaan, agar kegiatan didalamnya dapat beroperasi secara efektif, manajer membutuhkan laporan yang memfokuskan pada segmen perusahaan. Segmen ini dapat berupa bagian atau aktivitas dalam sebuah organisasi yang selanjutnya untuk segmen ini para manajer kemudian mengumpulkan data biaya, pendapatan, dan laba.

Berdasarkan pendekatan manajemen, segmen yang digunakan untuk pelaporan eksternal ditentukan melalui strktur internal bisnis. Jika pelaporan internal berdasar wilayah maka laporan segmen harus berdasarkan geografis. Jika pelaporan internal berdasar lini produk industri, maka laporan segmen harus memakai dasar yang sama. Hal ini dapat disimpulkan segmen adalah bukti dari struktur suatu organisasi internal perusahaan, dan pembuat laporan keuangan harus bisa menyediakan informasi yang diperlukan secara efektif dan tepat waktu.

B. KONSEP ALOKASI DASAR

Laporan yang disegmen untuk kegiatan intern disajikan secara khusus dalam bentuk kontribusi. Pedoman penentuan harga pokok yang digunakan dalam penyajian laporan ini adalah sama seperti pedoman penentuan harga pokok yang digunakan pada umumnya, kecuali satu hal yang tidak sama yaitu terletak pada penanganan biaya tetap. Dimana biaya tetap dibagi ke dalam dua bagian pada laporan yang disegmen yaitu Direct Fixed Cost dan Common Fixed Cost.

Direct Fixed Cost yaitu biaya tetap yang dapat dikaitkan langsung pada segmen tertentu dan yang timbul karena adanya segmen sedangkan Common Fixed Cost yaitu biaya tetap yang tidak dapat dikaitkan langsung pada setiap segmen tertentu, tetapi timbul karena aktivitas operasi keseluruhan. Dua pedoman umum yang dapat diikuti dalam pembebanan biaya terhadap segmen adalah bahwa biaya dapat dikelompokkan berdasarkan :

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

57 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Pada perilaku biaya sehingga semua biaya dikelompokkan sebagai biaya variabel dan biaya tetap. Penyajian biaya berdasarkan karakteristik ini digunakan untuk menghitung marjin kontribusi. Informasi yang dihasilkannya bermanfaat dalam mengevaluasi pentingnya keberadaan suatu produk sebagai segmen dalam menghasilkan laba.

Dapat atau tidaknya suatu biaya secara langsung ditelusuri hubungannya dengan segmen dimana biaya tersebut terjadi. Penyajian biaya menurut karakteristik ini dimaksudkan untuk melihat keterkaitan suatu biaya dengan segmen yang dihitung laba ruginya. Dalam kenyataannya, terdapat biaya-biaya tetap yang terjadi karena adanya suatu segmen bisnis sehngga penutupan suatu segmen misalnya dapat menyebabkan hilangnya sekelompok biaya tertentu.

Terdapat beberapa alternatif untuk menetapkan segmen-segmen suatu perusahaan guna menghasilkan informasi yang signifikan kepada investor. Tiga alternatif yang penting adalah:

Divisi geografis (segmentasi yang didasarkan pada letak geografis mungkin sangat informatif bagi perusahaan, terutama dalam membedakan operasi domestik dan luar negeri).

Divisi Lini produk atau industrial (memberikan gambaran yang lebih jelas mengenai perbedaan profitabilitas, tingkat risiko, dan peluang pertumbuhan)

Divisi berdasarkan struktur intern pengendalian manajemen (mengumpulkan data akurat yang diperlukan dengan biaya tambahan terkecil).

Penyajian dalam Pelaporan Segmen :

a. Perusahaan harus menggambarkan aktivitas masing-masing segmen industri dan menunjukkan komposisi masing- masing segmen tersebut.

b. Untuk setiap segmen industri dan geografis yang dilaporkan, informasi keuangan berikut ini harus di ungkapkan: “Penjualan atau pendapatan operasi lainnya, dibedakan antara pendapatan yang dihasilkan dari pelanggan di luar perusahaan dan pendapatan dari segmen lain, hasil segmen, aktiva segmen yang digunakan, dinyatakan dalam jumlah uang atau sebagai persentase dari jumlah yang dikonsolidasikan”.

c. Perusahaan harus menyajikan rekonsiliasi antara informasi segmen-segmen individual dan informasi keseluruhan dalam laporan keuangan.

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

58 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

C. TUJUAN PELAPORAN SEGMEN

Tujuan dari pelaporan segmen adalah untuk menetapkan prinsip-prinsip pelaporan informasi keuangan berdasarkan segmen dalam rangka membantu pengguna laporan keuangan dalam :

Memahami kinerja masa lalu perusahaan secara lebih baik

Menilai risiko dan imbalan perusahaan secara lebih baik

Menilai perusahaan secara keseluruhan secara lebih memadai

D. KEBIJAKAN AKUNTANSI SEGMEN

Informasi segmen harus disusun dengan kebijakan akuntansi yang dianut dalam penyusunan dan penyajian laporan keuangan konsolidasi atau perusahaan. Kebijakan akuntansi yang dipilih manajemen untuk menyusun laporan keuangan konsolidasi atau perusahaan dianggap sebagai kebijakan akuntansi yang diyakini manajemen paling sesuai untuk pelaporan keuangan eksternal. Karena tujuan informasi segmen ialah untuk membantu pengguna laporan keuangan dalam memahami dan membuat penilaian yang lebih memadai mengenai perusahaan secara keseluruhan.

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

59 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA

CONTOH KASUS

LAPORAN SEGMENTASI

Impostor Company adalah perusahaan yang memproduksi sepatu berkualitas yang

ada di Indonesia. Salah satu merek produk andalan mereka yaitu Pume dan Adidus dimana produk tersebut dijual di daerah Palembang dan Lampung. Berikut adalah data biaya dan pendapatan masing-masing produk dan daerah penjualan:

1. Harga jual, biaya variabel, dan kontribusi margin

Pume Adidus

Harga jual per unit Rp. 650.000,00 Rp. 500.000,00 Biaya variabel per satuan Rp. 120.000,00 Rp. 100.000,00 Kontribusi margin Rp. 530.000,00 Rp. 400.000,00

2. Selama tahun 2017, produk sepatu pume terjual sebanyak 12.000 unit satuan dan produk sepatu Adidus sebanyak 7.500 unit satuan. Produk sepatu Pume terjual sebanyak 75% dari total penjualannya untuk daerah Palembang dan sisanya untuk daerah Lampung. Sedangkan untuk produk sepatu Adidus terjual sebanyak 40% dari total penjualannya untuk daerah Palembang dan sisanya untuk daerah Lampung. Biaya tetap yang terjadi selama tahun 2017 yaitu :

Biaya tetap yang dibebankan berdasarkan tiap lini produk :

Pume Adidus

Biaya Produksi Tetap Rp. 130.000.000,00 Rp. 115.000.000,00 Biaya Administrasi Tetap Rp. 26.000.000,00 Rp. 37.000.000,00

Biaya tetap yang dibebankan berdasarkan daerah penjualan :

Palembang Lampung

Biaya Penjualan Tetap Rp. 50.000.000,00 Rp. 38.000.000,00 Biaya Administrasi Tetap Rp. 3.000.000,00 Rp. 2.500.000,00

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

60 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Diminta :

1. Susunlah Laporan L/R (Income Statement) yang disegmen berdasarkan daerah penjualan (Territorial Segmen)

2. Susunlah laporan L/R (Income Statement) yang disegmen berdasarkan lini produk (Produk Line)

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

61 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

JAWABAN CONTOH KASUS

LAPORAN SEGMENTASI

1. Berdasarkan Daerah Penjualan

Palembang Lampung Jumlah Penjualan - Pume - Adidus Rp. 5.850.000.000,00 Rp. 1.500.000.000,00 Rp. 1.950.000.000,00 Rp. 2.250.000.000,00 Rp. 7.800.000.000,00 Rp. 3.750.000.000,00 Total Penjualan Rp. 7.350.000.000,00 Rp. 4.200.000.000,00 Rp. 11.550.000.000,00 Biaya Variabel : - Pume - Adidus (Rp.1.080.000.000,00) (Rp. 300.000.000,00) (Rp. 360.000.000,00) (Rp. 450.000.000,00) (Rp. 1.440.000.000,00) (Rp. 750.000.000,00)

Total Biaya Variabel : (Rp.1.380.000.000,00) (Rp. 810.000.000,00) (Rp. 2.190.000.000,00) Contribution Margin Rp. 5.970.000.000,00 Rp. 3.390.000.000,00 Rp. 9.360.000.000,00 Direct Fixed Expenses :

- Biaya Penjualan - Biaya Administrasi (Rp. 50.000.000,00) (Rp. 3.000.000,00) (Rp. 38.000.000,00) (Rp. 2.500.000,00) (Rp. 88.000.000,00) (Rp. 5.500.000,00) Territorial Margin Segmen Rp. 5.917.000.000,00 Rp. 3.349.500.000,00 Rp. 9.266.500.000,00 Common Fixed Expenses : - Biaya Produksi - Biaya Administrasi (Rp. 245.000.000,00) (Rp. 63.000.000,00) Penghasilan Neto Rp. 8.958.500.000,00

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

62 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

2. Berdasarkan Lini Produk

Pume Adidus Jumlah

Penjualan Biaya Variabel Rp. 7.800.000.000,00 (Rp.1.440.000.000,00) Rp. 3.750.000.000,00 (Rp. 750.000.000,00) Rp. 11.550.000.000,00 (Rp. 2.190.000.000,00) Contribution Margin Rp. 6.360.000.000,00 Rp. 3.000.000.000,00 Rp. 9.360.000.000,00 Direct Fixed Expenses :

- Biaya Produksi - Biaya Administrasi (Rp. 130.000.000,00) (Rp. 26.000.000,00) (Rp. 115.000.000,00) (Rp. 37.000.000,00) (Rp. 245.000.000,00) (Rp. 63.000.000,00) Product Line Fixed

Margin

Rp. 6.204.000.000,00 Rp. 2.848.000.000,00 Rp. 9.052.000.000,00

Comon Fixed Expenses : - Biaya Penjualan - Biaya Administrasi (Rp. 88.000.000,00) (Rp. 5.500.000,00) Penghasilan Netto Rp. 8.958.500.000,00

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

63 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA

KASUS 1

LAPORAN SEGMENTASI

PT. Bambang adalah perusahaan yang memproduksi semen berkualitas yang ada

di Indonesia. Salah satu produk andalan mereka yaitu Halsim dan Duaroda dimana produk tersebut dijual di daerah Garut dan Bandung. Berikut adalah data biaya dan pendapatan masing-masing produk dan daerah penjualan:

1. Harga jual, biaya variabel, dan kontribusi margin

Halsim Duaroda

Harga jual per unit Rp. 760.000,00 Rp. 670.000,00 Biaya variabel per satuan Rp. 200.000,00 Rp. 140.000,00 Kontribusi margin Rp. 560.000,00 Rp. 530.000,00

2. Selama tahun 2018, produk semen Halsim terjual sebanyak 10.000 unit satuan dan produk semen Duaroda sebanyak 8.000 unit satuan. Produk semen Halsim terjual sebanyak 30% dari total penjualannya untuk daerah Garut dan sisanya untuk daerah Bandung. Sedangkan untuk produk semen Duaroda terjual sebanyak 65% dari total penjualannya untuk daerah Garut dan sisanya untuk daerah Bandung. Biaya tetap yang terjadi selama tahun 2018 yaitu :

Biaya tetap yang dibebankan berdasarkan tiap lini produk :

Halsim Duaroda

Biaya Produksi Tetap Rp. 165.000.000,00 Rp. 115.000.000,00 Biaya Administrasi Tetap Rp. 36.000.000,00 Rp. 48.000.000,00

Biaya tetap yang dibebankan berdasarkan daerah penjualan :

Garut Bandung

Biaya Penjualan Tetap Rp. 50.000.000,00 Rp. 35.000.000,00 Biaya Administrasi Tetap Rp. 2.300.000,00 Rp. 2.700.000,00

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

64 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Diminta :

1. Susunlah Laporan L/R (Income Statement) yang disegmen berdasarkan daerah penjualan (Territorial Segmen)

2. Susunlah laporan L/R (Income Statement) yang disegmen berdasarkan lini produk (Produk Line)

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

65 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA

KASUS 2

LAPORAN SEGMENTASI

PT. Crewmate adalah perusahaan yang memproduksi smartphone berkualitas yang

ada di Indonesia. Salah satu produk andalan mereka yaitu Samsang dan Apel dimana produk tersebut dijual di daerah Sukabumi dan Cirebon. Berikut adalah data biaya dan pendapatan masing-masing produk dan daerah penjualan:

1. Harga jual, biaya variabel, dan kontribusi margin

Samsang Apel

Harga jual per unit Rp. 660.000,00 Rp. 835.000,00 Biaya variabel per satuan Rp. 380.000,00 Rp. 350.000,00 Kontribusi margin Rp. 280.000,00 Rp. 485.000,00

2. Selama tahun 2016, produk Smartphone Samsang terjual sebanyak 12.500 unit satuan dan produk Smartphone Apel sebanyak 8.500 unit satuan. Produk smartphone Samsang terjual sebanyak 60% dari total penjualannya untuk daerah Sukabumi dan sisanya untuk daerah Cirebon. Sedangkan untuk produk smartphone Apel terjual sebanyak 70% dari total penjualannya untuk daerah Sukabumi dan sisanya untuk daerah Cirebon. Biaya tetap yang terjadi selama tahun 2016 yaitu :

Biaya tetap yang dibebankan berdasarkan tiap lini produk :

Samsang Apel

Biaya Produksi Tetap Rp. 175.000.000,00 Rp. 145.000.000,00 Biaya Administrasi Tetap Rp. 40.000.000,00 Rp. 36.000.000,00

Biaya tetap yang dibebankan berdasarkan daerah penjualan :

Sukabumi Cirebon

Biaya Penjualan Tetap Rp. 82.000.000,00 Rp. 73.000.000,00 Biaya Administrasi Tetap Rp. 5.000.000,00 Rp. 4.700.000,00

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

66 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

Diminta :

1. Susunlah Laporan L/R (Income Statement) yang disegmen berdasarkan daerah penjualan (Territorial Segmen)

2. Susunlah laporan L/R (Income Statement) yang disegmen berdasarkan lini produk (Produk Line)

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

67 LABORATORIUM

AKUNTANSI LANJUT A

UNIVERSITAS GUNADARMA

AM

PANDUAN PRAKTIKUM AM ATA 2020/2021

68 LABORATORIUM AKUNTANSI LANJUT A UNIVERSITAS GUNADARMA

CONTOH KASUS

FORM 1

Form 1:Private Sub Command1_Click()

Form1.Hide Form2.Show

End Sub

Private Sub MaskEdBox11_LostFocus()

MaskEdBox12 = Val(MaskEdBox10) + Val(MaskEdBox11)

End Sub

Private Sub MaskEdBox14_LostFocus()

MaskEdBox15 = Val(MaskEdBox13) + Val(MaskEdBox14) MaskEdBox16 = Val(MaskEdBox10) + Val(MaskEdBox13)