SENDIKMAD 2012 1

Uji Independensi Statistik Bartlett Terhadap Nilai Saham

Untuk Mengetahui Kebergantungan Saham-Saham

Pada Beberapa Sektor Saham di BEJ

Alberth Roy Kotaa, Adi Setiawanb, Lilik Linawatic

a

Mahasiswa Program Studi Matematika FSM UKSW Jl. Diponegoro 52-60 Salatiga, [email protected]

b

Dosen Program Studi Matematika FSM UKSW Jl. Diponegoro 52-60 Salatiga, [email protected]

c

Dosen Program Studi Matematika FSM UKSW Jl. Diponegoro 52-60 Salatiga, [email protected]

ABSTRAK

Dalam dunia investasi saham dimungkinkan para investor menganalisis nilai saham untuk jangka waktu tertentu pada investasi saham-saham yang akan dipilih untuk dibeli sehingga dapat menghindari kerugian pada investasi tersebut, apabila terdapat penurunan pergerakan harga-harga saham. Untuk itu, perlu adanya penganalisaan hubungan diantara saham-saham yang akan dipilih. Ilmu statistik akan membantu memperoleh sifat keterhubungan antara saham yang satu dengan yang lain, sehingga investasi saham pada sektor yang satu menguntungkan dan sektor yang lain pun juga atau berbanding lurus, sehingga menguntungkan para investor/pembeli saham pada investasinya. Metode yang digunakan adalah uji independensi secara multivariat menggunakan sebuah uji yang dinamakan uji Statistik Bartlett. Terlebih dahulu dilakukan analisis hubungan pada masing-masing 5 sektor saham yang dipilih menggunakan nilai korelasi matriks korelasi Pearson Product Moment. Setelah itu, dicari hubungan secara keseluruhan diantara 5 sektor saham dengan uji Statistik Bartlett. Dengan menggunakan paket aplikasi R diperoleh nilai uji Statistik Bartlett sebesar 774.4108 yang bila dibandingkan dengan nilai chi-kuadrat dengan derajat kebebasan 5 dan tingkat signifikansi 5% sebesar 18.307 menghasilkan hubungan yang bersifat tidak independen.

Kata Kunci : Uji Independensi, Uji Statistik Bartlett, Korelasi Pearson Product Moment

ABSTRACT

In stock investing, it is possible that investors analyze the value of the stock at a specific time period on the selected stocks to be bought, so as to avoid errors on investments if there is a decrease in the movement of stock prices. Therefore, it is necessary to analysis the relationship between stocks that will be selected. Statistics will help determine the interconnectedness between stocks with one another, so that investment in one stock and the sector will benefit other sectors also benefited or even comparable, so it will be profitable to the investors on their investment. The method used is a multivariate test of independence using the Bartlett test Statistics. First analyzed relationships at each of the five sectors of the selected stocks using correlation values of the Pearson Product Moment correlation matrix. after that, look for the overall relationship between the five sectors of the stock with Bartlett test statistics. By using application packages R, Bartlett test statistic values obtained for 774.4108 which if compared with the Chi-Square value of the five sectors with the degrees of freedom is 5 and significant level of 5% is 18.307 will result in relationships that are not independent.

SENDIKMAD 2012 2 Pendahuluan

Dalam dunia investasi saham, ada banyak faktor yang mendasari pengambilan keputusan bagi para investor saham untuk menginvestasikan sahamnya pada suatu saham tertentu. Dari banyak faktor yang ada, salah satunya adalah dengan melihat sifat ketergantungan antar nilai saham yang satu dengan yang lain. Ketergantungan ini dapat menjelaskan hubungan antar nilai saham satu dengan yang lain. Apabila ada saham yang nilai pergerakan harga sahamnya naik, maka saham lainnya pun diharapkan juga berbanding lurus atau akan naik juga. Begitu pun sebaliknya, apabila nilai pergerakan harga sahamnya turun, maka saham lainnya pun ikut turun. Sehingga, perlu dilihat hubungan kebergantungan pada nilai-nilai saham.

Nilai-nilai saham yang dimaksud adalah data pergerakan harga pada saham yang diambil dari beberapa sektor saham, yang pada penelitian ini diambil 5 sampel sektor saham, yakni:

1. Saham Aneka Industri 2. Saham Pertambangan

3. Saham Industri Dasar dan Kimia 4. Saham Pertanian

5. Saham Industri Barang Konsumsi Pemilihan lima (5) sektor saham ini dipertimbangkan berdasarkan pada kebutuhan dalam kehidupan sehari-hari,

seperti industri yang kian hari makin dibutuhkan keberadaannya, baik dalam kebutuhan konsumsi, obat-obatan, pakaian dan lain-lain. Dan sebagai pendukung atas kebutuhan industri tersebut adalah kebutuhan dalam bidang pertambangan dan pertanian yang juga sangat terlibat dalam jaringan kebutuhan hidup manusia.

Sektor-sektor saham tersebut adalah objek penelitian dalam makalah ini. Akan dilihat oleh investor, keterhubungan antar tiap sektor saham-saham tersebut dalam investasi mereka, hal ini dimaksud agar investor dapat melihat apakah investasi pada saham yang satu terkait dengan yang lain. Ini diperhatikan karena dimungkinkan adanya penguatan pergerakan harga saham pada salah satu sektor dan yang lain tidak. Apabila saham-saham tersebut berada dalam satu variansi populasi, maka lebih baik investor menginvestasikan pada salah satu sektor saham saja. Untuk membantu para investor dalam mendeskripsikan hubungan ketergantungan antar sektor-sektor saham tersebut, diperlukan sebuah alat bantu untuk menganalisa yaitu dengan uji independensi dalam ilmu statistik.

Uji independensi dalam ilmu statistik diperlukan sebagai alat bantu

SENDIKMAD 2012 3 dalam mengkaji dan menganalisis

keterkaitan antar variabel, baik secara kekuatan pengaruh masing-masing ataupun kemampuan prediksi variabel yang satu dengan yang lainnya. Untuk menganalisis lebih jauh hubungan antar variabel, terlebih dahulu akan diuji korelasi antar sampel dalam variabel. Pengujian dilakukan menggunakan Uji Korelasi Pearson Product Moment untuk melihat hubungan antar sampel-sampel dalam tiap variabel sektor saham. Selanjutnya dilihat keterkaitan / keterhubungan pada masing-masing variabel (sektor saham) dengan melihat varians dari masing-masing variabel apakah sama atau tidak. Jika sama maka variansi dari masing–masing variabel berasal dari populasi yang sama. Dari rumusan masalah yang sudah dijelaskan di atas, penelitian ini mempunyai tujuan untuk memperoleh sifat keterhubungan antara lima sektor saham yang diteliti menggunakan uji Statistik Bartlett.

Dasar Teori

Uji Korelasi Pearson

Korelasi Pearson Product Moment/PPM ( ) ini dikemukakan oleh Karl Pearson tahun 1900. Kegunaannya untuk mengetahui derajat hubungan dan kontribusi variabel bebas (independent) dengan variabel terikat (dependent).

Teknik analisis Korelasi PPM termasuk teknik statistik parametrik yang menggunakan interval dan rasio dengan persyaratan tertentu. Misalnya data dipilih secara acak (random), data berdistribusi normal; data yang dihubungkan berpola linier; dan data yang dihubungkan mempunyai pasangan yang sama sesuai dengan subjek yang sama. Jika salah satu persyaratan tidak terpenuhi, maka analisis korelasi tidak dapat dilakukan.

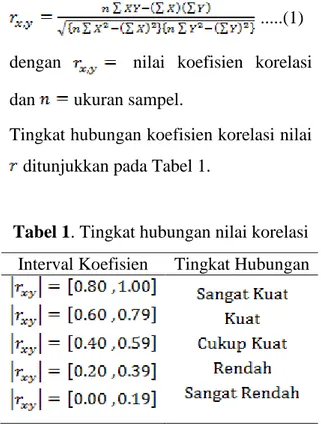

Nilai korelasi Pearson antara 2 variabel X dan Y untuk n sampel data adalah ditunjukkan (Riduwan dan Akdon, 2009)

...(1) dengan nilai koefisien korelasi dan ukuran sampel.

Tingkat hubungan koefisien korelasi nilai ditunjukkan pada Tabel 1.

Tabel 1. Tingkat hubungan nilai korelasi Interval Koefisien Tingkat Hubungan

Selanjutnya dilakukan pengujian kesignifikansian menggunakan distribusi

SENDIKMAD 2012 4 dengan nilai koefisien korelasi dan

ukuran sampel. Jika maka ditolak atau diterima yang artinya hubungan menyeluruh pada setiap nilai korelasi tidak signifikan.

Uji Statistik Bartlett

Uji Statistik Bartlett adalah uji yang didasari pada varians dari data-data yang berukuran besar, sehingga akan diuji kebebasan antara varians pada masing-masing sampel. Hal ini sudah dikaji terlebih dahulu oleh beberapa penelitian sebelumnya dengan mengasumsikan bahwa variansi data diantara sampel atau kelompok adalah sama (Snedecor, Cochran 1983). Untuk itu dibuat hipotesis awalnya adalah seluruh varians pada masing-masing variabel adalah sama dalam populasi, dan hipotesis alternatifnya atau hipotesis lawannya yaitu paling tidak ada satu varians yang tidak sama, maka hipotesis awal ditolak. Uji ini didasarkan pada statistik yang sebaran penarikan sampelnya memberikan nilai-nilai kritik yang pasti bila ukuran sampelnya sama (Walpole, 1988).

Uji Statistik Bartlett pada penelitian ini bertujuan untuk mengetahui

apakah terdapat hubungan antar variabel dalam kasus multivariat. Jika variabel bersifat saling bebas (independent) yang dalam penelitian ini digunakan lima variabel, maka matriks korelasi antar variabel sama atau mendekati matriks identitas. Perlu diketahui bahwa estimasi dari varians data pada sampel dan populasi adalah nilai dari elemen-elemen pada susunan matriks korelasi Pearson (Olkin, 1995). Dengan merujuk pada pengestimasian dari nilai matriks kovariansi dari masing-masing variabel menjadi matriks korelasi, kita mempunyai nilai eigen dan vektor eigen yang berturut-turut menjelaskan langsung varians dan variansi maksimum dari sampel dan populasi yang dipunyai. Lebih lanjut bahwa Tes Kesamaan Struktur Korelasi dapat digunakan untuk sampel yang berukuran besar (Johnson dan Wichern, 2007).

Dengan asumsi bahwa variansi dari populasi dapat diestimasi oleh nilai korelasi dari matriks korelasi Pearson, maka akan dihitung Uji Statistik Bartlett dengan membandingkan distribusi Bartlett dengan distribusi Chi-Kuadrat yang ditunjukkan sebagai berikut:

Bartlett (1951) membuat hipotesis

awal dan dan

SENDIKMAD 2012 5 ...(2) dengan , Pearson, , (sektor saham). Jika maka dan jika maka . Lawley’s Procedure

Untuk menguatkan hasil uji statistik Bartlett maka akan dilakukan pengecekan menggunakan Tes Kesamaan Struktur Korelasi (Johnson and Wichern, 2007) disebut Lawley’s Procedure.

Hipotesis awal (dibuat sama dengan Statistik Bartlett, maka dengan Statistik Uji untuk Lawley’s Procedure sebagai berikut

...(3) dengan

= rata-rata elemen diagonal pada kolom atau baris ke k dari matriks korelasi,

= rata-rata keseluruhan dari elemen diagonal,

Jika maka

.

Dengan begitu maka didapat hubungan antar variabel yang hasilnya dapat dipakai sebagai metode pembanding dan penguat bagi hasil yang telah didapat dari Statistik Bartlett.

Metode Penelitian

Objek penelitian pada penelitian ini adalah sektor saham. Dipilih 5 sektor saham yang akan dipelajari didasarkan pada data pergerakan harga saham di BEJ pada bulan Januari sampai dengan Agustus tahun 2012 yang diunduh dari

www.yahoo.finance.com. Pada

masing-masing sektor diambil 3 saham yang dijadikan sampel dengan ukuran masing-masing sampel sebesar 175 dan dinotasikan sebagai variabel xij, dengan

i = 1,2,3,4,5 sektor saham yang dipilih Xi

dan j = 1,2,3 saham yang dipilih sebagai sampel dalam masing-masing sektor.

Langkah-langkah yang dipakai pada penelitian ini adalah:

SENDIKMAD 2012 6 1. Melakukan Uji Korelasi Pearson

2. Melakukan Uji Statistik Bartlett 3. Melakukan Lawley’s Procedure

Masing-masing saham pada setiap sektor diuji korelasinya menggunakan uji korelasi Pearson dan akan dipilih 1 korelasi antar 2 saham yang paling kuat, untuk mewakili masing-masing sektor saham. Kemudian dibentuk satu variabel baru yang diperoleh dengan merata-rata data yang bersesuaian pada 2 variabel yang terkorelasi tersebut.

Variabel baru tersebut adalah Y1,

yang merupakan nilai saham yang telah dirata-ratakan untuk korelasi terkuat pada sektor X11, dengan ,

sehingga akan terbentuk 5 data baru dan disimbolkan dengan Yi , dengan

i=1,2,3,4,5 menunjukkan inisialisasi dari

5 sektor saham tersebut.

Selanjutnya, dicari matriks korelasi antara lima variabel (sektor saham) dan dianalisis hubungan kesignifikansiannya. Dari sinilah akan digunakan uji statistik Bartlett seperti pada rumus (1) antar masing-masing sektor saham dan hasilnya akan diperkuat oleh hasil pada Uji Lawley’s Procedure menggunakan rumus (2) .

Hasil dan Pembahasan

1. Melakukan Uji Korelasi Pearson Dengan perhitungan nilai korelasi

Pearson pada masing-masing sektor saham, maka diperoleh 2 saham yang nilai korelasi diantaranya paling kuat pada masing-masing sektor saham.

Tabel 2. Nilai korelasi terkuat pada 5 sektor

0.86 0.76 0.84 0.42 0.78

Dengan tiap nilai pada Tabel 2 terdiri dari masing-masing sebagai berikut:

1. 2 Saham dengan korelasi terkuat pada (sektor 1) adalah saham x11 dan x12.

2. 2 Saham dengan korelasi terkuat pada (sektor 1) adalah saham x21 dan x22.

3. 2 Saham dengan korelasi terkuat pada (sektor 1) adalah saham x31 dan x33.

4. 2 Saham dengan korelasi terkuat pada (sektor 1) adalah saham x41 dan x42.

5. 2 Saham dengan korelasi terkuat pada (sektor 1) adalah saham x51 dan x53.

Dengan tingkat kesignifikansian 5%, dan derajat kebebasan 175-2=173, maka tingkat signifikansi masing-masing nilai korelasi dengan uji 2 ekor ditunjukkan pada Tabel 3.

Tabel 3. Kesignifikansian tiap sektor

SENDIKMAD 2012 7 Dari nilai t pada Tabel 3, dapat

dilihat bahwa ada sampel saham dalam tiap sektor saham yang mempunyai hubungan yang signifikan, atau diterima karena nilai

. Hal ini mengindikasikan bahwa ada sampel saham pada tiap sektor yang berhubungan secara signifikan.

Untuk itu, sekarang akan dilakukan pengecekan apakah pada tiap sektor pun sama hasilnya atau berbeda dengan hasil pada sampel saham tiap sektor.

Tabel 4. Matriks Korelasi antar rata-rata sampel pada kelima sektor

Sektor Y1 Y2 Y3 Y4 Y5 Y1 1.000 0.750 -0.877 -0.234 0.724 Y2 0.750 1.000 -0.880 -0.374 0.798 Y3 -0.877 -0.880 1.000 0.376 -0.843 Y4 -0.234 -0.374 0.376 1.000 -0.268 Y5 0.724 0.798 -0.843 -0.268 1.000

Berdasarkan nilai matriks korelasi antar sektor saham pada Tabel 4, dapat dilihat bahwa hubungan yang diperoleh diantara 2 sektor saham adalah sebagai berikut:

1. Sektor saham yang memiliki hubungan yang positif, kuat dan memiliki hubungan yang searah adalah antara Y1 dan Y2 , Y1 dan Y5 , Y2 dan Y5.

2. Sektor saham yang memiliki hubungan yang positif, kurang kuat dan memiliki hubungan yang searah adalah Y2 dan Y4.

3. Sektor saham yang memiliki hubungan yang negatif, kuat dan memiliki hubungan yang terbalik adalah Y1 dan Y3 , Y2 dan Y3 , Y3 dan Y5

4. Sektor saham yang memiliki hubungan yang negatif, kurang kuat dan memiliki hubungan yang terbalik adalah Y1 dan Y4 , Y2 dan Y4 , Y4 dan Y5.

Hubungan yang dimiliki antara masing-masing saham adalah signifikan, karena nilai p (probabilitas) uji korelasi PPM < tingkat signifikansi 5%.

Tabel 5. Nilai p Uji Korelasi PPM

Y1 Y2 Y3 Y4 Y5 Y1 - 0.000 0.000 0.002 0.000 Y2 0.000 - 0.000 0.000 0.000 Y3 0.000 0.000 - 0.000 0.000 Y4 0.002 0.000 0.000 - 0.000 Y5 0.000 0.000 0.000 0.000 - 2. Melakukan Uji Statistik Bartlett

Dari hasil hubungan korelasi di atas dapat dilihat bahwa hubungan yang diperoleh untuk masing-masing diantara 2 sektor saham adalah berbeda, sehingga perlu dicari hubungan antara seluruh saham. Maka akan dilakukan uji Statistik Bartlett dengan menggunakan fungsi

SENDIKMAD 2012 8

diperoleh hasil dan

sehingga maka hipotesis awal

H0 ditolak, yang artinya matriks korelasi tidak identik dengan matriks identitas, dan diinterpretasikan sebagai adanya keterkaitan atau keterhubungan yang bersifat dependent antara masing-masing sektor saham pada lima populasi saham yang diambil.

3. Melakukan Lawley’s Procedure Tes ini diawali dengan adanya nilai korelasi Pearson yang ditransformasikan dalam bentuk matriks dengan elemen diagonal berisi angka satu dan pada diagonal lainnya berisi nilai korelasi antar variabel. Diduga awal sebagai matriks identitas yang didasarkan pada likelihood ratio statistic. Haasil perhitungan Statistik Uji untuk Lawley’s

Procedure (rumus 3) diperoleh adalah

. Oleh karena nilai , maka H0 ditolak yang berarti adanya hubungan yang signifikan antar sektor saham.

Karena Uji Statistik Bartlett menghasilkan adanya keterhubungan antara sektor saham, dan pada Lawley’s

Procedure juga mendapatkan kesimpulan

yang sama, maka semakin memperkuat alasan untuk menolak hipotesis awal.

Kesimpulan

Dengan hasil penelitian ini dibuat sebuah kesimpulan bahwa para investor dapat mengambil pertimbangan bagi investasinya apabila ingin memilih menginvestasikan sahamnya pada kelima sektor ini. Karena pada kelima sektor ini dipunyai sifat saling keterhubungan satu dengan yang lain, sehingga apabila ada satu saham yang pergerakan harga jualnya menurun, maka saham yang lain ada kecenderungan bergerak turun, demikian juga sebaliknya jika harga saham bergerak naik.

Apabila didapatkan hubungan searah dan mempunyai korelasi kuat seperti untuk sektor saham Aneka Industri dan Pertambangan, sektor Aneka Industri dan sektor Industri Barang Konsumsi, serta sektor saham Industri Barang Konsumsi dengan sektor Industri Dasar dan Kimia, maka saat yang tepat untuk melakukan investasi jika ada salah satu sektor pergerakannya naik, namun tidak tepat bila salah satu sektor pergerakan harga sahamnya turun. Dengan demikian, para investor dapat mempertimbangkan langkah untuk menginvestasikan sahamnya.

SENDIKMAD 2012 9 Pustaka

Bartlett, M. S., (1951). The Effect of

Standardization on a chi square Approximation in Factor Analysis, Biometrika, 38, 337-344.

Johnson, Richard A. And Wichern, D.W. 2007. Applied Multivariate Statistical Analysis Sixth Editon,

Pearson Prentice-Hall.

Olkin, Ingram., Finn, Jeremy D., (1995). Psychological Bulletin, 1995, Vol. 118, No. 1, 155-164 Copyright by the American Psychological Association, Inc. 0033-2909/95/S3.00. Stanford University, State University of New York at Buffalo.

Hedges, L. V., & Olkin, I. (1983). Joint

distributions of some indices based on correlation coefficients.

Riduwan, dan Akdon, 2009. Rumus dan

Data dalam Aplikasi Statistika untuk Penelitian: [Administrasi Pendidikan-Bisnis-Pemerintahan- Sosial-Kebijakan-Ekonomi-Hukum-Manajemen-Kesehatan. Cet.3-Bandung: Alfabet

Walpole, Ronald E. 1988. Pengantar

Statistika Edisi ke-3 (Terjemahan).

SENDIKMAD 2012 10

LEMBAR RALAT DAN PENJELASAN

Pada halaman 5, paragraf terakhir“Langkah-langkah yang dipakai pada

penelitian ini” diganti “Langkah-langkah yang dipakai setelah dilakukan uji kenormalan data pada penelitian ini”

Pada halaman 6, hasil dan pembahasan paragraf 1 ditambahkan “Sebagai

contoh dipunyai saham sektor 1 ( ), dan sampel saham sektor 1 dinotasikan , maka pada saham sektor 1 dipunyai 3 sampel sektor saham . Kombinasi 2 sampel diantara 3 sampel sektor saham ini dilakukan uji korelasi dan dipilih nilai korelasi terkuat.

Tabel 2. menyajikan nilai korelasi terkuat hasil kombinasi antar 2 sampel pada kelima sektor saham.”

Pada halaman 6, di Tabel 2. Dijelaskan lebih detail bahwa adalah korelasi terkuat antara 2 sampel saham dari kombinasi 3 sampel saham dalam sektor 1 dan dilakukan juga pada sektor lainnya. Begitupula pada Tabel 3. Dijelaskan lebih detail bahwa ) adalah tabel nilai t pada korelasi terkuat antara 2 sampel saham dari kombinasi 3 sampel saham dalam sektor 1, dan dilakukan juga pada sektor lainnya.

Pada halaman 8, kesimpulan pada paragraf 2. Kata “Apabila” diganti dengan